<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Alexander Weis und Selina Gschossmann

Dieser Blog-Beitrag ist eine kurze Einführung in passives Investieren. Wir möchten damit diejenigen an die Hand nehmen, die sich zunächst einen kompakten Überblick über Investieren mit ETFs verschaffen möchten, bevor sie einen Deep Dive mit einem umfassenderen Buch von Dr. Gerd Kommer wagen.

Der vorliegende Beitrag setzt moderates Börsenvorwissen voraus. Das heißt, man sollte ungefähr wissen, was eine Aktie, eine Anleihe und ein ETF sind und mit Konzepten wie Rendite und Risiko zumindest im Grundsatz etwas anfangen können. (Wer hierzu sein Wissen auffrischen möchte, der könnte das durch einen Blick in unser Glossar tun, in dem wir die wichtigsten Fachbegriffe auf dem Gebiet der Vermögensanlage erklären.)

In einem ersten Schritt geben wir einen Überblick über die wichtigsten Anlageformen, in einem zweiten Schritt beleuchten wir deren Rendite und Risiko. Dann befassen wir uns mit der Gretchenfrage des Investierens („will ich ein aktiver oder passiver Anleger sein?“) und zeigen auf, warum passives Investieren die überlegene Alternative zu aktiven Ansätzen ist. Abschließend präsentieren wir ein „Kochrezept“ für ein passives Portfolio bestehend aus nur zwei ETFs – einfacher geht es eigentlich nicht mehr.

Wer mit den Basics von passivem Investieren bereits vertraut ist, dem empfehlen wir unseren etwas fortgeschritteneren Blog-Beitrag „Factor Investing – die Basics“.

Sie sind überzeugt von passivem investieren und wollen dies einfach und bequem umsetzen? Wir haben die 1-ETF-Lösung von Gerd Kommer: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Legen wir los!

Asset-Klassen – ein Überblick

Damit es nicht zu Missverständnissen kommt, eine Einordung vorab: In diesem Beitrag befassen wir uns ausschließlich mit liquidem Vermögen, d. h. Vermögensarten wie Humankapital, Unternehmensbeteiligungen oder Ansprüche an Rentenversicherungen lassen wir außen vor. Das hat zwei Gründe: Erstens ist die Aktiv-passiv-Debatte für die meisten illiquiden Vermögensarten irrelevant, weil sie letztlich nur aktiv bewirtschaftet werden können, und zweitens würde das den Rahmen unserer kleinen Einführung sprengen.

Was sind Asset-Klassen? Asset-Klassen (Anlageklassen) sind sachlogische Gruppierungen von Vermögenswerten, die sich in Bezug auf Rendite, Risiko und Liquidität relativ ähnlich sind.

Hier die wichtigsten Asset-Klassen im Überblick:

- Aktien: Eigenkapitalbeteiligungen an börsennotierten Unternehmen

- Anleihen: Börsengehandelte Kredite an Staaten oder Unternehmen

- Immobilien: Wohn- und Gewerbeimmobilien

- Rohstoffe: Natürliche Ressourcen wie Öl, Basismetalle oder Agrarrohstoffe

- Edelmetalle: Untergruppe der Rohstoffe (wie Gold, Silber oder Platin)

- Sammlerobjekte: Kunst, Luxusautos, Luxusuhren, Edelweine, etc.

- Kryptowährungen: Bitcoin, Ethereum, Tether, etc.

Das sind die Asset-Klassen, in die man als Privatanleger mit akzeptablem Aufwand und zu vertretbaren Kosten investieren kann.

Entgegen einer landläufig verbreiteten Meinung ist ein Bankguthaben keine Asset-Klasse, sondern ein unbesichertes Darlehen vom Einleger an ein Kreditinstitut (mehr dazu in unserem Blog-Beitrag „Das unterschätzte Risiko von Bankguthaben“).

Finanzprodukte wie kapitalbildende Versicherungen, offene Immobilienfonds, Private Equity, Hedge-Fonds, aktiv gemanagte Investmentfonds und auch ETFs sind ebenfalls keine eigenen Asset-Klassen, sondern lediglich „Verpackungen“ für echte Asset-Klassen. Solche „Hüllen“ sind nicht per se schlecht und unterscheiden sich primär in ihrer Materialdicke, wobei Hedge-Fonds (dick und teuer) am einen und ETFs (hauchzart und günstig) am anderen Extrem des Spektrums angesiedelt sind. Bei vielen Finanzprodukten führt die Verpackung neben Kosten und Transparenzverlust zu zusätzlichen Risiken, die die Asset-Klasse innerhalb des Finanzprodukts selbst gar nicht hat.

Machen wir weiter!

Rendite und Risiko – welche Asset-Klassen sind die besten?

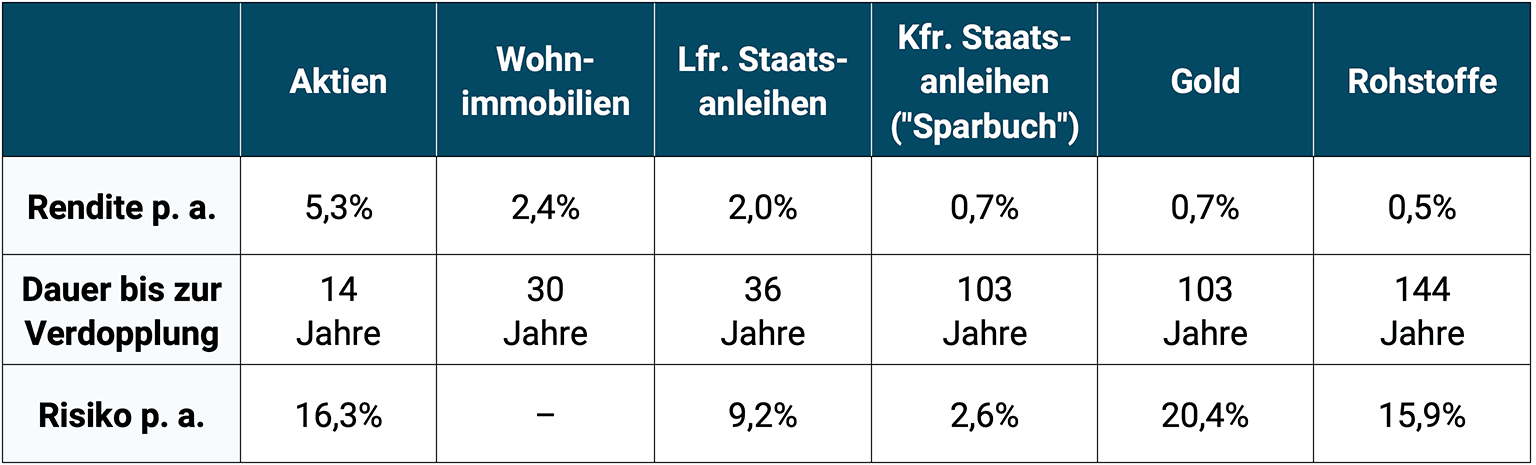

Um für sich selbst eine Antwort zu finden, in welche Asset-Klasse man investieren soll, muss man sich zunächst darüber klarwerden, welches Ziel man mit dem Investieren eigentlich verfolgt. In der Regel wird die Antwort lauten: „Eine möglichst hohe Rendite bei möglichst geringem Risiko erzielen“. Daher werfen wir in Tabelle 1 einen Blick auf Rendite und Risiko unserer Haupt-Asset-Klassen (Kryptowährungen sind aufgrund ihrer zu kurzen Datenhistorie in der Tabelle nicht enthalten; Sammlermärkte fehlen wegen mangelnder Datenverfügbarkeit):

Tabelle: 1: Inflationsbereinigte Langfristrenditen der wichtigsten Asset-Klassen (in USD) von 1900 bis 2021 (122 Jahre)

► Daten: Dimson, Marsh, Staunton (2022); Morningstar; David S. Jacks (Gold, Rohstoffe) ► Ohne Kosten und Steuern (Instandhaltungskosten bei Immobilien berücksichtigt) ► Alle Renditen in US-Dollar (ausgenommen Wohnimmobilien – siehe unten) und Total Returns (Summe aus laufenden Erträgen + Wertsteigerungen) und inflationsbereinigt ► Wohnimmobilien-Renditen: Abweichender Zeitraum von 1900 bis 2017 und bevölkerungsgewichteter Mittelwert aus den Renditen von neun westlichen Ländern in lokaler Währung (Grund: Mangelnde Datenverfügbarkeit) exklusive renditesenkender Transaktionskosten bei Kauf und Verkauf ► „Dauer bis zur Verdopplung“: Anzahl der Jahre bis sich ein anfängliches Einmalinvestment bei der gegebenen Durchschnittsrendite verdoppelt hätte (ohne Kosten und Steuern) ► „Risiko“: Standardabweichung der Kalenderjahresrenditen (Volatilität) von 1975 bis 2021. Bei Immobilien ist kein Wert angegeben, weil echte, „ehrliche“ und mit den anderen Asset-Klassen fair vergleichbare Daten hierzu nicht vorliegen (vgl. hierzu unseren Blog-Beitrag „Das Risiko von Investments in Immobilien“).

Was lässt sich aus der Tabelle ablesen? Zunächst fällt auf, dass die Zahlen vermutlich deutlich niedriger sind, als die meisten von uns annehmen würden. Ein Grund dafür ist, dass es sich hierbei um reale Renditen handelt, also Renditen nach Abzug von Inflation. Ein weiterer Grund ist, dass uns die Medien, das Internet und Ratgeberbücher im Allgemeinen eine überzogene Vorstellung von realistisch erzielbaren Renditen antrainiert haben. Die nackten Zahlen in der Tabelle sind das, was die Kapitalmärkte über die letzten 120 Jahre hergegeben haben, ohne illusionäre Fantasieperformance. Mit dieser Realität wird man sich wohl oder übel anfreunden müssen – ob man das will oder nicht, aber dazu weiter unten gleich mehr.

Zweitens wird klar, dass Aktien die mit Abstand höchsten Renditen unter allen Asset-Klassen aufweisen: Doppelt so hoch wie die von Immobilien, zweieinhalb Mal so hoch wie die von langfristigen Staatsanleihen und sechsmal so hoch wie die von Gold und dem Sparbuch. 👊🏻

Drittens geht hervor, dass kurzfristige Staatsanleihen die Asset-Klasse mit dem niedrigsten Risiko unter allen Asset-Klassen sind – ebenfalls wieder mit weitem Abstand.

Was lernen wir daraus? Wer aus seinem Geld die meiste Rendite herausholen möchte, für den führt an Aktien kein Weg vorbei. Da die meisten Anleger mit den starken Schwankungen von Aktien jedoch nicht leben können oder möchten, sollte ein Aktieninvestment um eine weniger stark schwankende Beimischung ergänzt werden. Aufgrund ihrer geringen Schwankungsintensität eignen sich dafür kurzfristige High-Quality-Anleihen oder ein verzinsliches Bankguthaben (sofern es betraglich innerhalb der staatlichen Einlagensicherung liegt) am besten.

Soviel zum Vorgeplänkel – jetzt geht’s ans Eingemachte!

Aktives vs. passives Investieren – die Gretchenfrage

Wer sein Geld an der Börse in Wertpapiere wie Aktien oder Anleihen anlegen möchte, wird früher oder später mit der Frage konfrontiert, ob ein aktiver oder passiver Investmentansatz sinnvoller ist. Doch was hat es mit aktivem und passivem Investieren überhaupt auf sich? (Um den Sachverhalt so einfach wie möglich zu halten, beschränken wir uns im Folgenden ausschließlich auf Aktien und lassen den Anleihenmarkt außen vor.)

Ein passiver Anleger kauft, vereinfacht gesagt, einfach den „Markt“ (in unserem Fall den Aktienmarkt). Er erhält somit am Ende des Tages die Marktrendite (abzüglich der Kosten für das Investieren) und ist somit auch den Marktschwankungen vollumfänglich ausgesetzt. („Den Markt kaufen“ geht durch den Erwerb eines oder mehrerer ETFs.) Wie wir weiter oben gesehen haben, sind im Aktienmarkt gut 5% Rendite pro Jahr nach Abzug von Inflation, aber vor Abzug von Steuern und Kosten erzielbar.

Ein aktiver Investor hingegen gibt sich mit der Marktrendite nicht zufrieden und glaubt, dass es möglich sei, den Markt systematisch zu schlagen. Das kann man versuchen, indem man entweder die Aktien kauft, von denen man glaubt, dass sie besser laufen werden als der Markt („Stock Picking“) oder indem man immer dann in den Markt „einsteigt“, wenn er am Boden ist und kurz vor dem nächsten vermuteten Crash wieder „aussteigt“ („Market Timing“). Aktives Investieren ist zwangsläufig immer eine Form von Stock Picking, Market Timing oder eine Mischung aus beidem. Aktiv investieren kann man als Do-it-yourself-Anleger („DIY“) oder indem man einen Berater (wie z. B. eine Bank oder einen Vermögensverwalter) nutzt.

Wer an aktives Investieren glaubt und kein DIY-Anleger sein will, kann das gegen relativ hohe offene und versteckte (schwer erkennbare) Gebühren an einen Fondsmanager, einen Vermögensverwalter oder eine Bank outsourcen. Wie gut das im Falle von bekannten aktiv gemanagten Fonds funktioniert, darüber haben wir einen eigenen Blog-Beitrag mit dem Titel „Das Elend der Flaggschiff-Fonds-Anleger“ geschrieben (Spoiler: Title says it all).

Für all diejenigen, die bei den ganzen Metaphern zwischenzeitlich abgeschweift sind, haben wir Tabelle 2 gezaubert, in der die Unterschiede zwischen aktivem und passivem Investieren in etwas trockenerer und prägnanterer Form dargelegt werden:

Tabelle 2: Die größten Unterschiede zwischen aktivem und passivem Investieren

► Quelle: Der Leichte Einstieg in die Welt der ETFs von Gerd Kommer

Warum also passiv investieren?

Die kurze Antwort ist: Weil es rentabler ist.

Diese Feststellung kommt nicht von uns, sondern aus der Wissenschaft. In den vergangenen rund 60 Jahren wurden buchstäblich Tausende von Studien veröffentlicht, die die statistische Überlegenheit von passivem Investieren belegt haben.

Da sich mit aktivem Investieren aus der Sicht eines Finanzdienstleisters allerdings deutlich mehr Geld verdienen lässt als mit passivem Investieren, bietet die etablierte Finanzbranche – Wissenschaft hin oder her – nahezu ausschließlich aktives Investieren an.

Auch für die traditionellen Medien und das Internet ist aktives Investieren einträglicher, weil man mit den Geschichten rund um aktives Investieren und Spekulieren eine höhere Auflage bzw. eine höhere Klickrate erzielen kann – von den Werbeeinahmen durch die Anbieter aktiv gemanagter Finanzprodukte fangen wir gar nicht erst an.

Die wissenschaftlichen Belege dafür, dass passives Investieren aktivem Investieren überlegen ist, sind auf jeden Fall buchstäblich überwältigend. Doch um es nicht bei Mutmaßungen zu belassen, berufen wir uns in unserer Argumentationslinie auf jeweils ein theoretisches und empirisches Argument aus der Wissenschaft und lassen die Zahlen dann für sich sprechen.

Theorie: Die Arithmetik aktiven Investierens

Die Arithmetik aktiven Investierens besagt, dass alle Anleger in Summe die Marktrendite erwirtschaften müssen, weil sie per Definition zusammen den Markt bilden. Das wiederum bedeutet, dass 50% aller investierten Geldbeträge eine Rendite unterhalb und die anderen 50% eine Rendite oberhalb der Marktrenditen erwirtschaften müssen. Dabei ist wichtig zu betonen, dass es sich hierbei um eine mathematische Notwendigkeit handelt, an der man nichts wegargumentieren kann. Dafür sind auch keine weiteren Annahmen über Kosten, Steuern und Zusammensetzung oder Verhalten von Marktteilnehmern notwendig.

Zurück zum Argument: Das heißt, dass – vor Kosten (!) – 50% aller aktiven Anleger den Markt schlagen und spiegelbildlich 50% den Markt unterperformen müssen. Unterstellen wir ferner, dass aktives Investieren höhere Kosten verursacht als passives Investieren – siehe „Laufende Kosten“ in Tabelle 2 – muss der Anteil aktiver Anleger, die den Markt schlagen, zwischen 0% und 50% liegen. Damit liegt die rein statistische Wahrscheinlichkeit, den Markt outzuperformen, bei strikt unter 50% und ist damit geringer als die Wahrscheinlichkeit, bei einem Münzwurfduell zu gewinnen. Um herauszufinden, wie hoch dieser Anteil in der praktischen Realität ausfällt, schlagen wir eine Brücke und werfen einen Blick auf unser empirisches Argument.

Empirie: Outperformer sind ähnlich zuverlässig wie eine Null beim Roulette

Der praktische Teil unseres Arguments fußt auf einer Studie von S&P Dow Jones Indices, einem der größeren Indexanbieter dieser Welt, die den etwas umständlichen Titel „Standard & Poor’s Index Versus Active„, oder kurz „SPIVA“, trägt. In der Studie wird die Performance aktiv gemanagter Fonds jeweils einer fairen passiven Benchmark gegenübergestellt, was Schlussfolgerungen über den Erfolg von aktivem Investieren über verschiedene Zeiträume und geographische Regionen zulässt. (Es gibt eine ganze Reihe an vergleichbaren Studien, die zu ähnlichen Ergebnissen kommen, wir haben uns aber für die SPIVA-Studie entschieden, weil sie zu den gründlichsten ihrer Art gehört, seit 20 Jahren halbjährlich aktualisiert wird und kostenlos öffentlich zugänglich ist.)

Aus der SPIVA-Studie lassen sich primär zwei Schlussfolgerungen ableiten:

- Outperformer sind in der Minderheit: Der Anteil aktiv gemanagter Fonds, die ihre passive Benchmark schlugen, lag in den letzten drei Jahren von 2019 bis 2021 im Durchschnitt über alle Regionen (Industrie- und Entwicklungsländer) bei etwa 40% und über die letzten 20 Jahre von 2002 bis 2021 bei nur mehr rund 10% (Ausmaß und Anzahl der Unterperformer nimmt mit der Länge der Betrachtungsperiode zu). Nahe liegt die Frage, warum man dann nicht einfach in diese Minderheit investiert, was uns zur zweiten Schlussfolgerung bringt.

- Outperformer bleiben selten Outperformer: Die Zusammensetzung der Fonds, die es schaffen, ihre Benchmark zu schlagen, ändert sich von Periode zu Periode mehr oder weniger zufällig. Von den besten 25% der untersuchten Aktienfonds im Jahr 2017 schafften es im Folgejahr 2018 lediglich 62%, wieder unter den Top-25% zu landen; 2019 waren es noch 37%; 2020 nur mehr 28% und im Jahr 2021 sogar mit der Lupe kaum noch erkennbare 1,7%. (Bei Anleihenfonds verringerte sich der Anteil bereits im dritten Folgejahr 2020 auf 0%). Die beliebte Methode, nur in die Fonds zu investieren, die historisch besonders gut gelaufen sind, ist also zum Scheitern verurteilt.

Wir lassen diese in unseren Augen mächtigen Erkenntnisse einfach mal so stehen und schließen damit unsere Argumentation gegen aktives und für passives Investieren ab. Falls Sie noch nicht ganz von den Vorteilen passiven Investierens überzeugt sind und/oder weitere Argumente gegen aktives und für passives Investieren nachlesen möchten, legen wir Ihnen unseren Blog-Beitrag „Zehn Gründe, warum aktives Investieren schlecht funktioniert“ ans Herz.

Sollten wir Sie bereits überzeugt haben, dann freut uns das und als Dankeschön haben wir zum Abschluss noch ein ganz besonderes Schmankerl für Sie mitgebracht: Ein simples Kochrezept für ein lecker-saftiges passives Portfolio bestehend aus nur zwei ETFs.

Wie geht passiv investieren?

Passiv investieren ist seit der Erfindung von Indexfonds Anfang der 1970er-Jahre und ETFs als einer Variante von Indexfonds Anfang der 1990er-Jahre jedenfalls im Prinzip einfach. Im Grunde muss man lediglich zwei Dinge tun:

Erstens, die prozentuale Aufteilung seines Portfolios zwischen risikobehaftetem und risikoarmem Portfolioteil festlegen (z. B. 60/40) und zweitens, die beiden Portfolioteile mit konkreten ETFs befüllen.

Diese statische Asset-Allokation wird auf strikter Buy-and-Hold-Basis („kaufen und halten“) umgesetzt. Buy-and-Hold gehört zu passivem Investieren genauso wie breite globale Diversifikation durch die Nutzung von Indexfonds und ETFs.

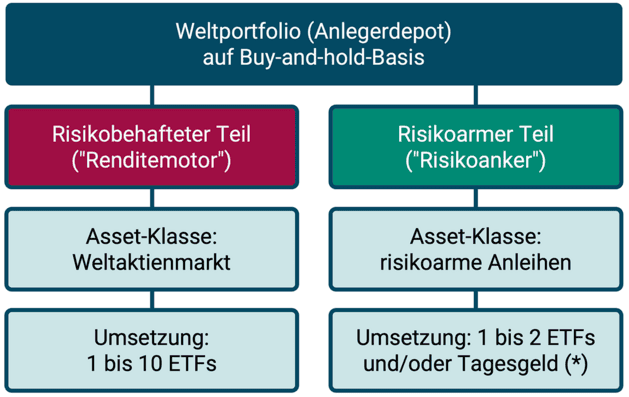

Das ist das aus der Wissenschaft abgeleitete Weltportfolio-Konzept von Dr. Gerd Kommer. Im einfachsten Fall reichen dafür jeweils ein ETF-Produkt für den risikobehafteten und eines für den risikoarmen Portfolioteil. In der folgenden Grafik haben wir das illustriert.

Grafik: Schematische Darstellung des Weltportfolios

► Quelle: Der Leichte Einstieg in die Welt der ETFs von Gerd Kommer. ► (*) Tagesgeld nur, soweit es betraglich innerhalb der staatlichen Einlagensicherung eines Landes mit einem Bonitäts-Rating von mindestens AA liegt.

Der risikobehaftete Portfolioteil („RBT“) ist als „Renditemotor“ für die Erzeugung der Portfoliorendite zuständig, während der risikoarme („risikofreie“) Portfolioteil („RFT“) als „Sicherheitsanker“ dient. Wir nennen diese Zweiteilung die Level-1-Asset-Allokation. Im Grunde sind alle Aufteilungen von 100% RBT/0% RFT („100/0-Portfolio“) bis hin zu 0% RBT/100% RFT („0/100-Portfolio“) denkbar, die Musik spielt aber in der Regel irgendwo dazwischen, da nur wenige Anleger die Rand-Allokationen bevorzugen werden.

Wo spezifisch sich ein gegebener Anlegerhaushalt auf dem RBT-RFT-Spektrum befindet, hängt erstrangig von vier Variablen ab: Renditeerwartung, Risikotragfähigkeit, Liquiditätsbedarf und Anlagehorizont. Je stärker die Ausprägung dieser Variablen ist (mit Ausnahme von Liquiditätsbedarf), desto risikobehafteter („aggressiver“) kann die Aufteilung eines Portfolios festgelegt werden. Umgekehrt, falls die Variablen weniger stark ausgeprägt sind, sollte man zunächst mit einer risikoärmeren („konservativeren“) Level-1-Asset-Allokation beginnen.

Falls sich die Variablen in ihrer Ausprägung voneinander unterscheiden, empfiehlt es sich, sich zumindest anfänglich an der konservativsten unter ihnen zu orientieren und dann in den Jahren danach, wenn persönliche Erfahrungen mit dem Portfolio gesammelt wurden, weitere graduelle Anpassungen vorzunehmen. (Wer sich über historische Aktienmarkt-Crashes in den letzten 120 Jahren näher informieren möchte, kann das hier tun.)

Sobald man sich auf eine Level-1-Allokation festgelegt hat, muss man sich für konkrete ETFs entscheiden – wir nennen das die Level-2-Asset-Allokation. In der simpelsten Form kann das bereits mit jeweils einem ETF für den RBT bzw. RFT umgesetzt werden. Der RBT-ETF sollte den globalen Aktienmarkt möglichst lückenlos abbilden, während der RFT-ETF ausschließlich Anleihen i) mit kurzer Restlaufzeit, ii) mit hoher Bonität und iii) in der Heimatwährung des Anlegers enthalten sollte, um seiner risikosenkenden Funktion gerecht zu werden.

Ein solches Portfolio könnte in seiner einfachsten Form aussehen wie folgt:

- Risikobehafteter Portfolioteil („RBT“): Vanguard FTSE All-World UCITS ETF (ISIN: IE00BK5BQT80) [Stand: September 2022] oder L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A)

- Risikoarmer Portfolioteil („RFT“): Lyxor EuroMTS Highest Rated Macro-Weighted Govt Bond 1-3Y (DR) UCITS ETF (ISIN: LU1829219556) [Stand: September 2022]

Der risikoarme Portfolioteil könnte alternativ auch über ein Tages- oder Festgeldkonto bei einer Bank abgebildet werden, insofern der Anlagebetrag innerhalb der staatlichen Einlagensicherung von 100.000 Euro pro Kunde-Bank-Kombination liegt.

Bitte beachten Sie, dass es sich hierbei explizit nicht um eine Anlageempfehlung, sondern lediglich eine Illustration davon handelt, wie einfach man einen passiven Investmentansatz umsetzen kann. Das Weltportfolio kann noch beliebig weiter verfeinert werden (z. B. durch die Beimischung sogenannter Faktorprämien; Theorie und Praxis hinter dem sogenannten Factor Investing zu erläutern würde allerdings den Rahmen dieses Beitrags sprengen). Wer sich dafür interessiert und sich selbst um seine Geldanlage kümmern möchte, werfe einen Blick auf die Ratgeberbücher von Dr. Gerd Kommer.

Sobald das Portfolio festgelegt und die ETFs gekauft wurden, sollte man in regelmäßigen Abständen sicherstellen, dass die aktuelle Level-1-Asset-Allokation auch über längere Zeiträume nicht zu stark von der gewünschten Ziel-Allokation abweicht. Der Hintergrund dafür sind Marktschwankungen, denen ein Portfolio (insbesondere der RBT) jeden Tag ausgesetzt ist. Die manuelle Rückführung hin zur Ziel-Allokation nennt man Rebalancing und auch dazu haben wir bereits einen ausführlichen Blog-Beitrag mit dem Titel „Rebalancing: Vorteile, Methoden, Prinzipien“ veröffentlicht.

Fazit

In diesem Beitrag haben wir uns angesehen, was für Asset-Klassen es gibt und welche davon man unbedingt im Portfolio haben sollte. Für die allermeisten Privatanleger dürfte sich dafür eine Mischung aus Aktien als „Renditemotor“ und Anleihen als „Sicherheitsanker“ im Portfolio eignen. Danach haben wir uns mit der Aktiv-passiv-investieren-Debatte befasst und sind auf die Unterschiede zwischen aktivem und passivem Investieren eingegangen, um dann anhand von theoretischen und praktischen Argumenten zu belegen, warum passives Investieren die überlegene Alternative zu aktivem Investieren ist. Zu guter Letzt sind wir auf die praktische Umsetzung eines passiven Portfolios eingegangen (man spricht dabei oft auch vom Weltportfolio-Konzept von Dr. Gerd Kommer) und haben dabei auch auf die Bedeutung des Rebalancing-Prinzips hingewiesen.

In ein Weltportfolio zu investieren heißt, der Weltwirtschaft Kapital zur Verfügung zu stellen. Mithilfe dieses Kapitals können weltweit über 10.000 börsennotierte Unternehmen Güter und Dienstleistungen produzieren, die knapp acht Milliarden Menschen auf unserem schönen Planeten Erde jeden Tag zur Sicherung ihres nackten Überlebens und zur Verbesserung ihres Lebensstandards gegenüber ihrer Elterngeneration benötigen. Für die Bereitstellung von Risikokapital in Gestalt von Aktien und Anleihen wird der Weltportfolio-Anleger mit einer risikogerechten Rendite kompensiert.

Literatur

Dimson, Elroy; Marsh, Paul; Staunton, Mike (2019): „Credit Suisse Global Investment Returns Yearbook 2018“; Long Version; Credit Suisse Research Institute; 256 pages

Kommer, Gerd (2018): „Souverän Investieren mit Indexfonds und ETFs. Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen“; Campus Verlag, 5. Aufl., 2018 (Erstauflage 2002); 415 Seiten

Kommer, Gerd (2022): „Der leichte Einstieg in die Welt der ETFs: Unkompliziert vorsorgen – ein Starterbuch für Finanzanfänger“; FinanzBuch Verlag, 1. Aufl., 2022; 180 Seiten

Kommer, Gerd; Großmann, Felix (2020): „Der Corona-Crash: Was tun?“; Blog-Beitrag; März 2020; Link: https://gerd-kommer.de/blog/corona-crash/

Kommer, Gerd; Großmann, Felix (2022): „Offene Immobilienfonds – Illusion und Wirklichkeit“; Blog-Beitrag; Januar 2022; Link: https://gerd-kommer.de/blog/offene-immobilienfonds/

Kommer, Gerd; Riemensperger, Jakob (2021): „Das Elend der Flaggschiff-Fonds-Anleger“; Blog-Beitrag; November 2021; Link: https://gerd-kommer.de/blog/flaggschiff-fonds-elend/

Kommer, Gerd; Schweizer, Jonas (2018): „Das Risiko von Investments in Immobilien“; Blog-Beitrag; August 2018; Link: https://gerd-kommer.de/blog/das-risiko-von-investments-in-immobilien/

Kommer, Gerd; Schweizer, Jonas (2019): „Das unterschätzte Risiko von Bankguthaben“; Blog-Beitrag; August 2019; Link: https://gerd-kommer.de/blog/risiko-von-bankguthaben/

Kommer, Gerd; Schweizer, Jonas (2020): „Die kapitalbildende Lebensversicherung – ein deutscher Irrweg“; Blog-Beitrag; März 2020; Link: https://gerd-kommer.de/blog/kapitalbildende-lebensversicherung/

Kommer, Gerd; Schweizer, Jonas (2021): „Rebalancing: Vorteile, Methoden, Prinzipien“; Blog-Beitrag; Dezember 2021; Link: https://gerd-kommer.de/blog/rebalancing/

Kommer, Gerd; Weis, Alexander (2018): „Währungsabsicherung: Wann sinnvoll, wann nicht?“; Blog-Beitrag; Januar 2018; Link: https://gerd-kommer.de/blog/wann-ist-waehrungsabsicherung-sinnvoll/

Kommer, Gerd; Weis, Alexander (2018): „Warren Buffetts Hedge-Fonds-Wette“; Blog-Beitrag; März 2018; Link: https://gerd-kommer.de/blog/warren-buffetts-hedge-fonds-wette/

Kommer, Gerd; Weis, Alexander (2019): „Factor Investing – die Basics“; Blog-Beitrag; Mai 2019; Link: https://gerd-kommer.de/blog/factor-investing-die-basics/

Kommer, Gerd; Weis, Alexander (2020): „Zehn Gründe, warum aktives Investieren schlecht funktioniert“; Blog-Beitrag; Februar 2020; Link: https://gerd-kommer.de/blog/aktives-investieren-nachteile/

Kommer, Gerd; Weis, Alexander (2020): „The Pains of Factor Investing“; Blog-Beitrag; Mai 2020; Link: https://gerd-kommer.de/blog/pains-of-factor-investing/

Kommer, Gerd; Weis, Alexander (2021): „Private Equity – Wunsch und Wirklichkeit“; Blog-Beitrag; April 2021; Link: https://gerd-kommer.de/blog/private-equity-wunsch-und-wirklichkeit/

Kommer, Gerd; Weis, Alexander (2022): „Anleihen und Zinsänderungen – ein Fallbeispiel“; Blog-Beitrag; Juni 2022; Link: https://gerd-kommer.de/blog/anleihen-und-zinsaenderungen/

S&P Dow Jones Indices LLC (2021): „Standard & Poor’s Index Versus Active“; Stand Dezember 2021; Link: https://www.spglobal.com/spdji/en/research-insights/spiva/