Von Gerd Kommer und Jakob Riemensperger

Dass es bis zu 90% und mehr aller aktiv gemanagten Investmentfonds für Anlagezeiträume von fünf Jahren an aufwärts nicht schaffen, die Rendite des allgemeinen Marktes zu erzielen, ist in den vergangenen 60 Jahren beinahe unendlich oft nachgewiesen worden. Inzwischen kennen erfreulicherweise viele Privatanleger dieses wichtige Forschungsergebnis. Doch anonyme Statistiken sind die eine Sache, konkrete Einzelfälle die andere. In diesem Beitrag werden wir daher die Performance von sechs besonders großen in Deutschland vertriebenen Flaggschiff-Investmentfonds individuell unter die Lupe nehmen. [1]

Der elendsfreie Flaggschiff-Fonds von Gerd Kommer: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Die sechs untersuchten Fonds, ihr jeweiliges Anlagevolumen und ihr Mutterhaus sind:

Aktienfonds:

- DWS Top Dividende – Fondsvolumen €17,9 Mrd. – DWS (Deutsche Bank)

- UniGlobal – Volumen €10,2 Mrd. – Union Investment (Genossenschaftsbanken)

- Templeton Growth Fund – Volumen €7,0 Mrd. – Franklin Templeton/USA

Mischfonds (Aktien/Anleihen):

- FvS Multiple Opportunities – Volumen €24,7 Mrd. – Flossbach von Storch

- PrivatFonds Kontrolliert – Volumen €19,3 Mrd. – Union Investment

- Carmignac Patrimoine – Volumen €10,9 Mrd. – Carmignac Gestion/Frankreich

Das Hauptergebnis unserer Analyse können wir vorwegnehmen: Für alle sechs Fonds-Dickschiffe besteht renditemäßig ordentlich Luft nach oben.

Sind die sechs Fonds repräsentativ für ihre jeweilige Gattung? Eher nicht. Sie dürften als Gruppe eine höhere Langfristrendite haben als der Mittelwert ihrer Wettbewerber. Ansonsten wären diese Fonds nicht zu ihrer enormen heutigen Größe herangewachsen. Fonds, die dauerhaft unterdurchschnittliche Renditen erzeugen, ziehen mit seltenen Ausnahmen kaum Anlegermittel an.

Betrachten wir nun die Leistung der einzelnen Fonds im Vergleich mit einer angemessenen Benchmark (Vergleichsmaßstab). Die Wahl der Benchmark ergibt sich jeweils aus der publizierten Anlagestrategie des Fonds.

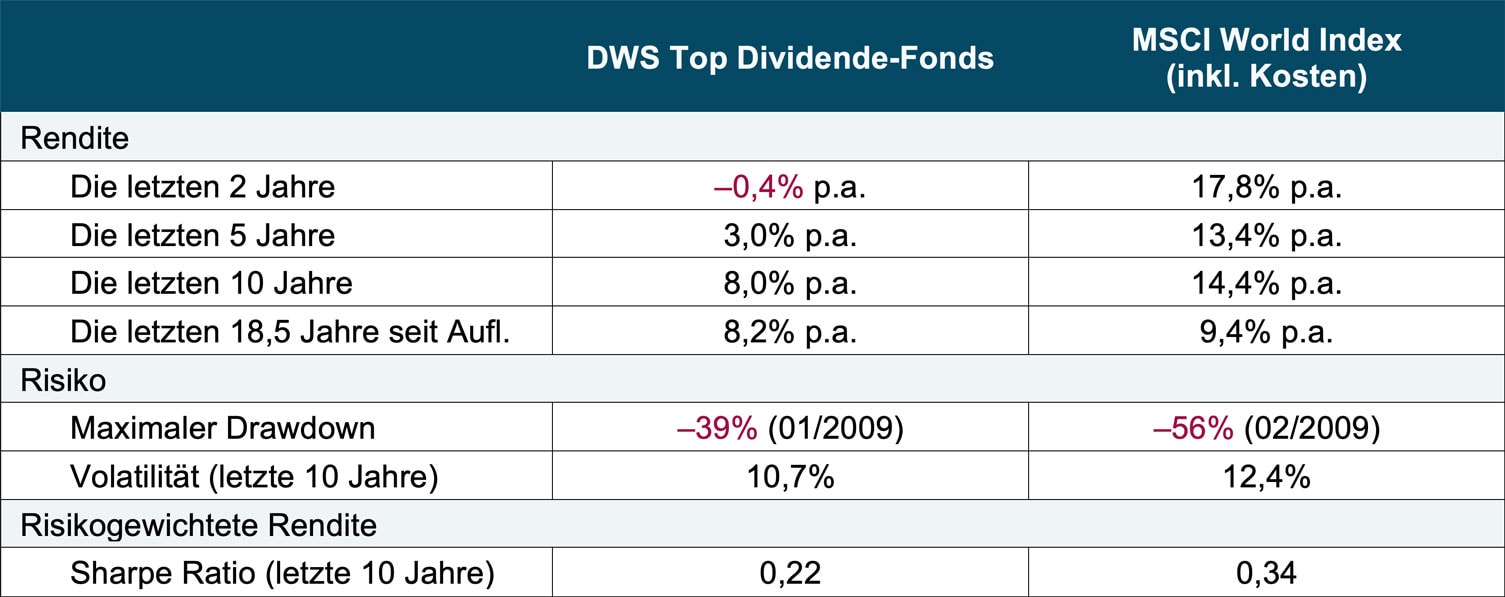

(1) DWS Top Dividende LD (Wertpapierkennummer (WKN) 984811) – Fondsgesellschaft DWS – Aktienfonds – Fondsalter 18,5 Jahre – Fondsvolumen 17,9 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. ► Beim Fonds wurde jeweils am Anfang der Periode der heute gültige Ausgabeaufschlag in Abzug gebracht. Dieser wirkt sich vor allem bei kurzen Anlageperioden, z. B. die hier gezeigten zwei und fünf Jahre stark auf die Rendite aus. ► Beim Index wurden laufende Kosten berücksichtigt, wie sie für ETFs/Indexfonds im jeweiligen Zeitraum marktüblich waren (in früheren Jahren höhere Kosten, in späteren Jahren niedrigere, entsprechend der tatsächlichen Marktentwicklung). ► Maximaler Drawdown = Maximaler kumulativer Verlust während der Betrachtungsperiode. ► Volatilität = annualisierte Standardabweichung der Monatsrenditen in den 10 Jahren bis 09/2021. ► Einfache Sharpe Ratio = Arithmetischer Durchschnitt der Monatsrenditen in den letzten 10 Jahren dividiert durch die Standardabweichung der Monatsrenditen. ► Steuern wurden nirgendwo berücksichtigt.

Die Tabelle lässt wenig Zweifel: Der größte deutsche Aktienfonds hat seit seiner Etablierung im April 2003 einen vergleichbaren passiven Indexfonds/ETF auf Buy-and-Hold-Basis drastisch unter-performt und die Unterrendite wurde im Zeitablauf immer größer. Lediglich beim Risiko schneidet der DWS-Fonds besser ab als der Vergleichs-ETF. Wie jedoch die Einfache Sharpe Ratio (unterste Tabellenzeile) erkennen lässt, war dieser Risikovorteil relativ zur Benchmark nicht annähernd groß genug, um die vor allem in den letzten zehn Jahren klägliche Rendite des DWS-Fonds zu kompensieren.

Warum ist der DWS Top Dividende trotz dieser vom Start weg bescheidenen Leistung der größte Aktienfonds in Deutschland? Weil ihn tausende Kundenberater der größten deutschen Bank seit achtzehneinhalb Jahren ihren Kunden ins Depot legen und vielleicht weil viele Anleger falsch glauben, „dividendenorientierte“ Fonds wie der DWS Top Dividende seien irgendwie besonders renditestark – ein nicht sterben wollender Irrtum.

(2) UniGlobal (WKN 849105) – Fondsgesellschaft Union Investment – Aktienfonds – Fondsalter 61,8 Jahre – Fondsvolumen 10,2 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. Beim UniGlobal Ausgabeaufschlag von 5% berücksichtigt. ► Weitere allgemeine Erläuterungen siehe Tabelle zu Fonds Nr. 1 (DWS Top Dividende). ► Der Uniglobal wurde im Januar 1960 aufgelegt. Der MSCI World Index reicht jedoch nur bis Januar 1970 zurück. Daher wird die „Rendite seit Fondsauflage“ beim UniGlobal nicht gezeigt, sondern nur die letzten 50 Jahre.

Die Anleger im UniGlobal können sich relativ zu denjenigen im DWS Top Dividende glücklich schätzen. Die UniGlobal-Investoren mussten in den letzten Jahrzehnten nämlich nur die marktübliche Unterrendite gegenüber einem vergleichbaren Indexfonds erleiden. Risikobereinigt ergibt sich zumindest für die letzten zehn Jahre sogar die gleiche Performance wie beim ETF (Sharpe Ratio) – wenngleich nicht für längere Zeiträume (in der Tabelle nicht angegeben). Alles in allem erscheint der UniGlobal unter unseren sechs untersuchten Fällen als der beste Fonds – unter den Blinden ist der Einäugige König.

(3) Templeton Growth (Euro) Fund – A (WKN 941034) – Fondsgesellschaft Franklin Templeton – Aktienfonds – Fondsalter 21,2 Jahre – Fondsvolumen 7,0 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. Beim Templeton-Fonds Ausgabeaufschlag von 5,4% berücksichtigt. ► Allgemeine Erläuterungen siehe Tabelle zu Fonds Nr. 1 (DWS Top Dividende).

Unter Finanzberatern hatte der Templeton Growth-Fonds bis vor einigen Jahren einen bizarr guten Ruf. Die oben aufgeführten Zahlen illustrieren, dass dieser zu keiner Zeit gerechtfertigt war. Die Herren und Damen Berater und mancher Anleger verwechselten vermutlich den gleichnamigen US-amerikanischen „Templeton Growth Fund“, der dort 1954 aufgelegt worden war, mit dem europäischen Templeton Growth Fund. Letzterer wurde von Franklin-Templeton bewusst so vermarktet als sei er identisch mit dem originalen US-Fonds. Jener hatte tatsächlich von 1954 bis Anfang der 1990er Jahre deutlich überdurchschnittliche Renditen. Diese Outperformance war bei der Etablierung des neuen europäischen Templeton Growth-Fonds Mitte 2000 längst Historie.

Das Vermarkten des europäischen Templeton Growth-Fonds als de facto identisch mit dem amerikanischen Templeton Growth Fund war immer eine steile These. Aus aufsichtsrechtlichen und steuerrechtlichen Gründen sowie aus operativ-pragmatischen Notwendigkeiten heraus müssen US-Investmentfonds von europäischen Fonds innerhalb eines Fondshauses selbst dann vollständig getrennt geführt werden, wenn sie nach außen hin eine angeblich identische Anlagestrategie verfolgen. Im Übrigen hatte die beiden Fonds unterschiedliche Fonds-Manager. John Templeton der Unternehmensgründer und Manager des US-Fonds hatte mit dem Fondsmanagement des europäischen Templeton Growth-Fonds nie etwas zu tun. Selbst die Namen der beiden Fonds waren nicht identisch, lediglich sehr ähnlich. Und nicht zuletzt hatte sich die Templeton-Fondsgesellschaft durch die Fusion der zwei Fondshäuser Templeton und Franklin im Jahr 1992 sowieso grundlegend verändert (Franklin war die weit größere Firma).

Auf alle Fälle dachte man sich im Hause Franklin-Templeton Anfang der Nuller Jahre wohl, den neuen Fonds in Europa ebenso zu benennen, wie den legendären, alten US-Fonds werde verkaufsfördernd wirken. So ließ sich Marketing nach außen hin an die vergleichsweise hohen historischen Renditen des US-Fonds seit 1954 anknüpfen. Damit lagen die Frankfurter Franklin-Manager richtig, wie die nun heftig hereinströmenden Anlegergelder belegten – trotz von Beginn an fehlender Outperformance. Der neue Fonds wuchs in der Spitze auf über 15 Mrd. Euro Volumen. Irgendwann waren die eher kümmerlichen Renditen allerdings nicht mehr zu leugnen, so dass das Fondsvolumen anfing abzuschmelzen. Dennoch ist der Fonds heute noch einer der größten im Lande.

Kommen wir nun zu den drei Mischfonds.

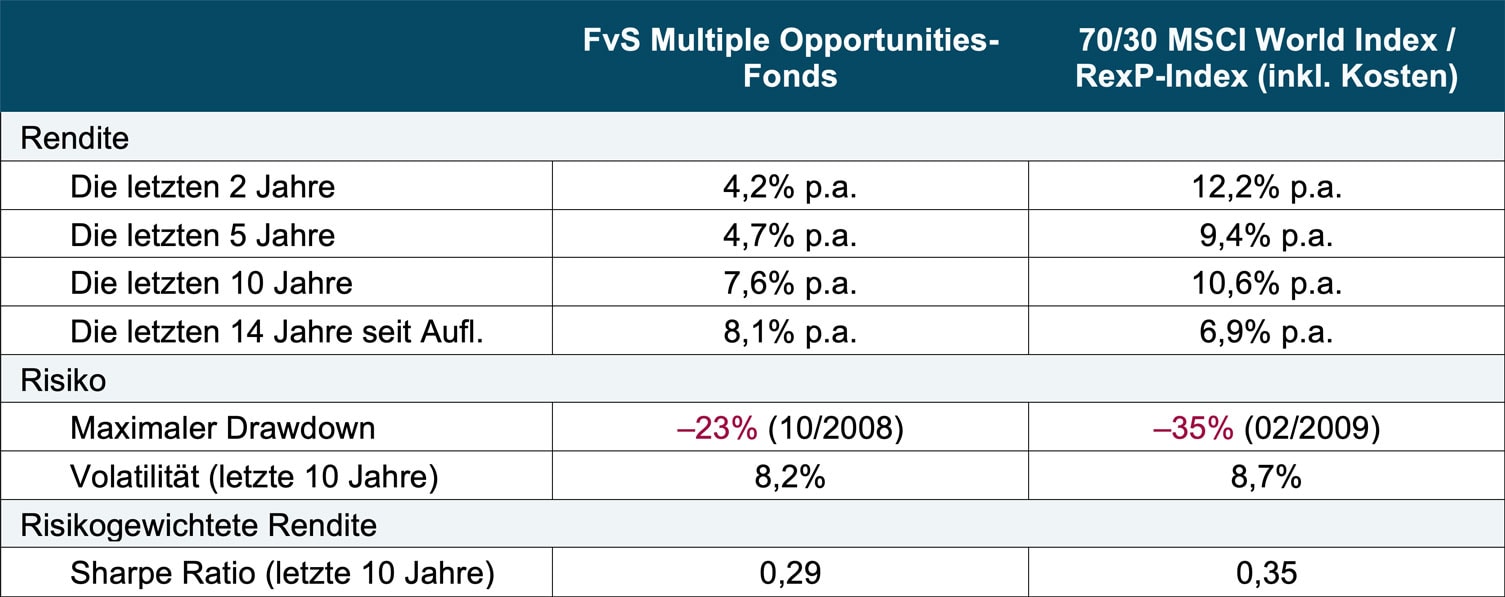

(4) Flossbach von Storch Multiple Opportunities – R (WKN A0M430) – Fondsgesellschaft Flossbach von Storch – Mischfonds – Fondsalter 14,0 Jahre – Fondsvolumen 24,7 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. Beim FvS-Fonds Ausgabeaufschlag von 5% berücksichtigt. ► Weitere allgemeine Erläuterungen siehe Tabelle zu Fonds Nr. 1 (DWS Top Dividende). ► Der RexP-Index repräsentiert mittelfristige deutsche Staatsanleihen. ► Die 70/30-Allokation für die Benchmark wurde von uns gewählt. FvS nennt in den Fondsunterlagen keine spezifische Benchmark-Asset-Allokation. Per Fonds-Factsheet vom September 2021 war der Fonds zu etwa 80% in Aktien, zu 10% in Gold und zu 10% in Geldmarktanlagen investiert. Letztlich hätte auch eine 60/40 oder 50/50-Asset-Allokation bei der Benchmark nicht zu grundsätzlich anderen Schlussfolgerungen geführt als den hier präsentierten.

Der FvS Multiple Opportunities ist mit 24,7 Mrd. Euro Fondsvolumen der größte Mischfonds und der größte Investmentfonds im deutschen Markt. Daran wird deutlich: Die Deutschen mögen Mischfonds. Vermutlich, weil diese „attraktive Renditen bei begrenztem Risiko“ versprechen. Risikobegrenzung – insbesondere geringe Volatilität – verkauft sich hierzulande immer gut.

Gemessen am Wachstum des verwalteten Vermögens war Flossbach von Storch – vorwiegend durch sein Paradepferd FvS Multiple Opportunities – die erfolgreichste deutsche Fondsgesellschaft der letzten Jahre.

Freilich spielt sich dieser Erfolg – wie die Tabelle zeigt – seit etwa zehn Jahren mehr auf der Ebene der Fondsgesellschaft und ihrer Gesellschafter ab als auf der Ebene der Fondsanleger.

Während der ersten fünf Jahre seines Lebens von Oktober 2007 bis Ende 2012 produzierte der Flossbach-Fonds in der Tat phänomenale Renditen. Dann wendete sich das Blatt. Von 2013 bis heute unter-performte der Fonds seine Benchmark – wenngleich nicht so stark, dass bis heute in einer vergleichenden grafischen Darstellung oder Kalkulation der Rendite seit Auflage das exzellente erste Jahrfünft voll aufgezehrt wird.

Bei objektiver Betrachtung waren die letzten zehn Jahre für den Flossbach-Fonds renditemäßig im Vergleich zu einer passiven Benchmark mittelmäßig und die letzten fünf Jahre regelrecht schlapp. An dieser Schlussfolgerung ändert auch die Berücksichtigung des Risikos nichts.

Trotzdem kann sich der Fonds noch einige Jahre Fortsetzung seiner nun anämischen Leistung leisten, bevor die „Rendite seit Fondsauflage“ unter die der Benchmark fällt. Bis auf weiteres wird damit diese für Anleger bedeutsame Kennziffer ein wunderbares Marketing-Instrument bleiben. Der Fonds wird also weiter neue Anlegergelder anziehen.

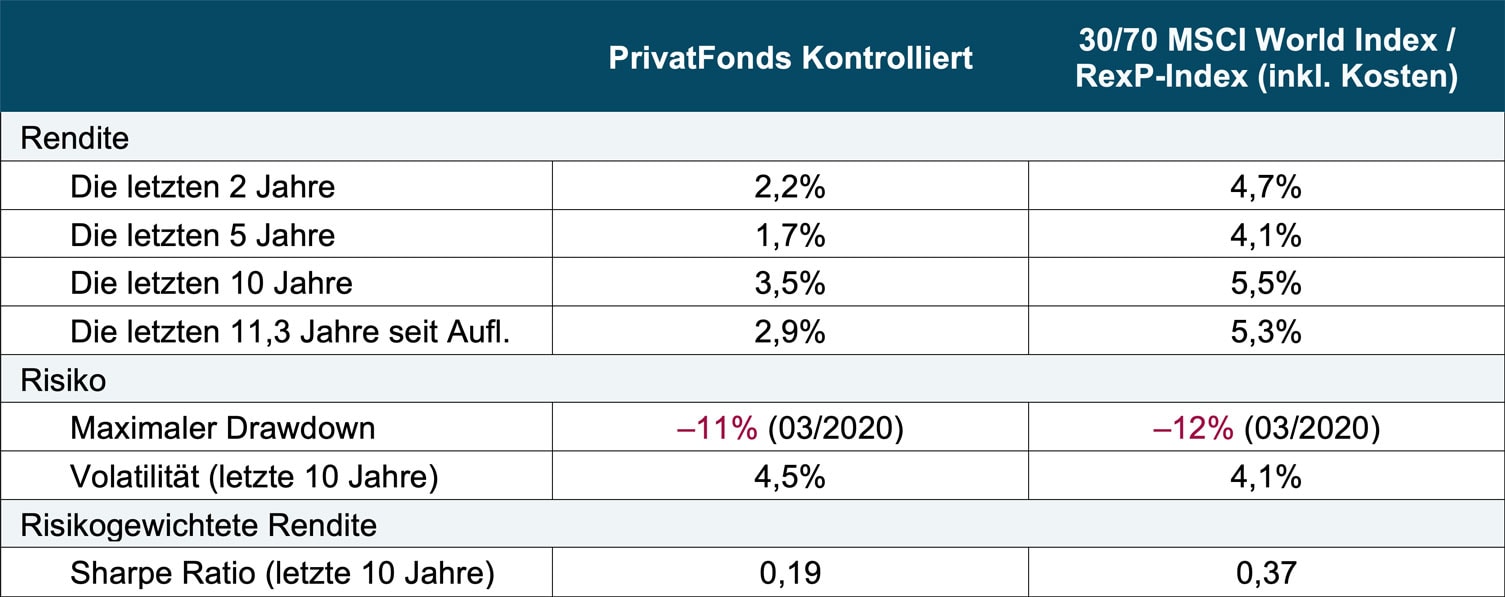

(5) PrivatFonds Kontrolliert (WKN A0RPAM) – Fondsgesellschaft Union Investment – Mischfonds – Fondsalter 11,3 Jahre – Fondsvolumen 19,3 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. ► Weitere allgemeine Erläuterungen siehe Tabelle zu Fonds Nr. 1 (DWS Top Dividende). ► Gemäß Factsheet besteht das Ziel des Fonds ein Portfolio aus 30% Aktien und 70% Anleihen abzubilden.

Der PrivatFonds Kontrolliert (in machen Datenbanken nur „PrivatFonds Kontrol“) wird nahezu ausschließlich innerhalb der Kundschaft der Volks- und Raiffeisenbanken vertrieben, genauer gesagt, diesen Kunden ins Depot gelegt. (Die genossenschaftlichen Banken sind die Eigentümer der Fondsgesellschaft.) Daher ist der Fonds mit dem merkwürdig altmodischen Namen, trotz seiner enormen Größe, außerhalb der Klientel der 800 Volks- und Raiffeisenbanken in Deutschland kaum bekannt.

Unsere Tabelle lässt eines deutlich erkennen: Die Performance des Fonds kann seinen Erfolg beim Publikum nicht verursacht haben. Seit Fondsgründung im Juli 2010 ist die relative Rendite nämlich unterirdisch. Bei etwa gleichem Risiko wie die ETF-Benchmark erzeugte der Fonds nur den halben Ertrag. Was soll man dazu noch sagen?

Kommen wir zum letzten Fonds aus unserem Sechserpack aus deutschen Flaggschiff-Fonds.

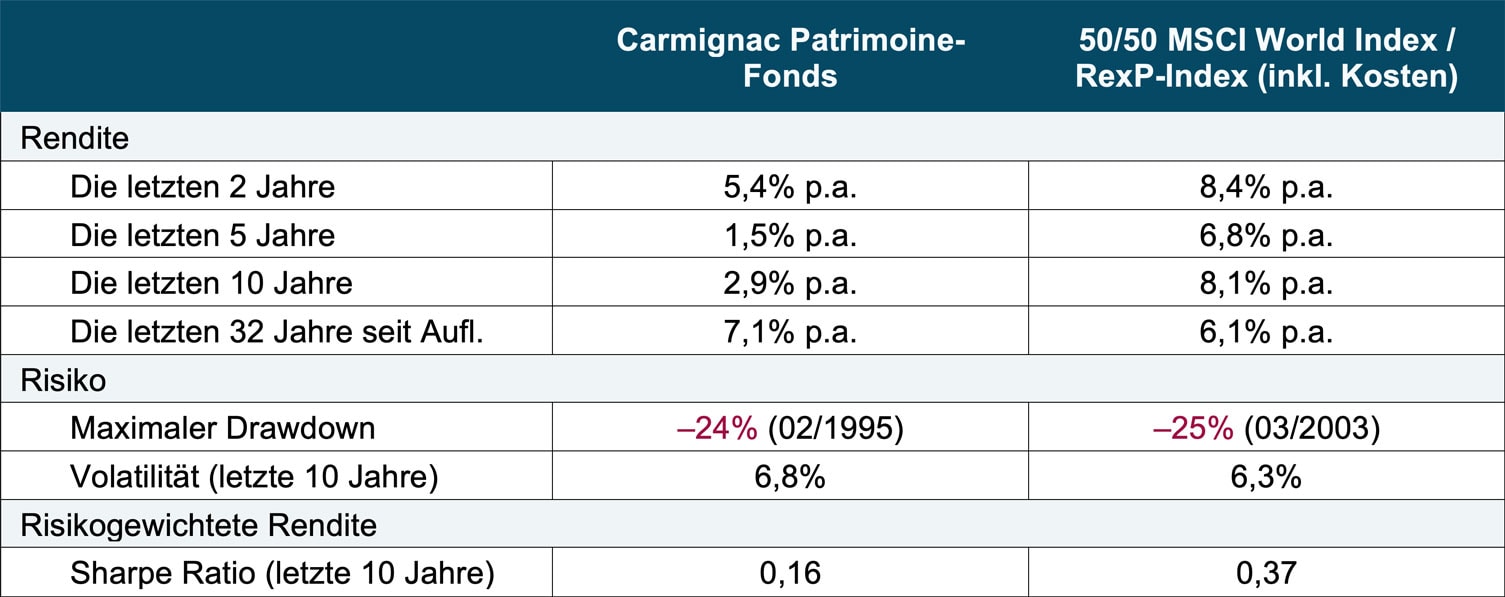

(6) Carmignac Portfolio Patrimoine A EUR (WKN A0DPW0) – Fondsgesellschaft Carmignac Gestion – Mischfonds – Fondsalter 32,0 Jahre – Fondsvolumen 10,9 Mrd. Euro

► Berechnungen in allen Zeilen bis zum Enddatum 30.9.2021. Beim Carmignac-Fonds Ausgabeaufschlag von 4% berücksichtigt. ► Weiter allgemeine Erläuterungen siehe Tabelle zu Fonds Nr. 1 (DWS Top Dividende). ► Gemäß Factsheet betrachtet der Fonds ein Portfolio aus 50% Aktien und 50% Anleihen als Benchmark.

Es gab eine Zeit, in der Deutsche und Franzosen den Carmignac Patrimoine-Mischfonds liebten wie keinen zweiten. 2013 – rund 20 Jahre nach seiner Gründung Ende 1989 – war der vorwiegend in Frankreich und Deutschland vertriebene Fonds auf das schier unglaubliche Volumen von über 30 Mrd. Euro gewachsen. Zu diesem Zeitpunkt hatte er seinen Renditezenit schon lange überschritten. Der Fonds konnte aber damals beim Publikum und den Medien rein rechnerisch noch immer mit einer attraktiven Rendite seit Fondsauflage punkten. Die war und ist bis zum heutigen Tag höher als die ETF-Benchmark, weil der Carmignac ganz am Anfang vier spektakuläre Jahre hatte. Mit der beeindruckenden Rendite seit Gründung ließen sich die ersten 20 Jahre lang hervorragend Kundengelder einsammeln, auch wenn spätere Kunden davon natürlich nichts mehr hatten. Jenseits von 20 Jahren zieht ein solcher „Geschichtsmythos“ beim Publikum einfach nicht mehr. Die „moderaten“ Fondsrenditen nach 2013 führten zu einem starken Mittelabfluss.

Fazit

In diesem Blog-Beitrag betrachteten wir Rendite und Risiko von sechs der größten aktiv gemanagten Investmentfonds in Deutschland. In keinem der sechs Fälle ist die Rendite-Risikokombination relativ zu einer ETF-Benchmark auf Buy-and-Hold-Basis während der letzten zehn Jahre wirklich vorzeigbar, in einigen Fällen ist sie desaströs schlecht.

Das entspricht dem in der Wissenschaft während der vergangenen 60 Jahre vielfach bestätigten Muster: 90% aller aktiv gemanagten Investmentfonds liegen für Betrachtungszeiträume von 5+ Jahren unter einer korrekt ausgewählten passiven Benchmark. Je länger der Betrachtungszeitraum ist, desto mehr nähert sich die Unterrenditequote 100% an.

Warum sind die sechs hier analysierten Fonds in Deutschland trotz lauwarmer Renditen in der zurückliegenden Dekade oder darüber hinaus dennoch die größten ihrer Gattung? Entweder, weil sie von einer Bankengruppe – lauwarme Rendite hin oder her – in die Depots gutgläubiger Kunden bugsiert werden oder weil diese Fonds in den ersten Jahren nach Gründung starke Outperformance erzeugten, von der sie über die Kennzahl „Rendite seit Auflage“ beim Einsammeln von Kundengeldern danach noch zehn bis 15 Jahre weiter profitierten. Echte Leistung in den letzten Jahren war in keinem der sechs Fälle ursächlich für die Popularität des Fonds.

Endnoten

[1] Mit „Investmentfonds“ sind hier „Publikumsfonds“ genannt, also zum Vertrieb an Privatanleger vorgesehene Fonds (aufsichtsrechtlich „UCITS-Fonds“). Nicht gemeint sind Spezialfonds, Hedge-Fonds, Private Equity-Fonds, Pension Funds, Sovereign Wealth Funds und andere institutionelle Fonds.