<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Gerd Kommer und Alexander Weis

Der vorliegende Blog-Beitrag ist der erste Teil unserer Trilogie zu Factor Investing (Smart Beta Investing). Interessierten Lesern empfehlen wir im Anschluss die Lektüre der im Juni 2019 bzw. Mai 2020 veröffentlichten Beiträge „Integriertes Multifactor Investing“ und „The Pains of Factor Investing“ .

Hinweis: Die Datengrundlage in diesem Blog-Beitrag wurde im November 2021 um die Jahre 2019 und 2020 erweitert.

„Passiv investieren“ – also sehr breite Diversifikation mit marktneutralen Indexfonds auf Buy-and-hold-Basis – dürfte eine der weltweit größten Erfolgsstorys beim Investieren mit Kapitalmarktanlagen in den vergangenen 50 Jahren sein. Doch egal wie beeindruckend eine Innovation ist, es wird immer jemanden geben, der auch angesichts ihres großen Erfolges weitere Fragen stellt und noch tiefer bohrt. So ist das in den vergangenen gut zwanzig Jahren auch bei „Passiv investieren“ mit marktneutralen Indexfonds gewesen. (In der Fachliteratur wird die Bezeichnung „marktneutral“ anders verwendet als in diesem Blog-Beitrag und bezeichnet dort in der Regel Long-short-Strategien, die zum Ziel haben, das Gesamtmarktrisiko zu eliminieren.) Die Forschungsergebnisse einiger hundert Finanzökonomen haben in den letzten Jahrzehnten zu einer Variante des Passiv-investieren-Ansatzes, nämlich „Factor Investing“, oft auch „Smart Beta Investing“ geführt.

Was sind „Faktoren“ bzw. „Faktorprämien“? Faktorprämien sind statistisch identifizierbare Treiber von Rendite und Risiko in einer Asset-Klasse wie z. B. Aktien, Anleihen oder Immobilien. Sie erklären einen großen Teil der Risiko-Rendite-Kombination innerhalb der Asset-Klasse. Statistisch können Rendite und Risiko eines Wertpapierportfolios nur dann zu über 90% erklärt werden, wenn man das „Factor Exposure“ in diesem Portfolio identifiziert und misst – also wie stark ein Portfolio diesen Faktorprämien ausgesetzt ist. Ein Vergleich: Die Anzahl der Stunden, die Schüler auf eine Matheklausur lernen, erklärt statistisch gesehen einen beträchtlichen Teil der Abweichung der Noten der Schüler vom Klassendurchschnitt. In diesem Beispiel ist „Stundenzahl“ der Faktor. Andere Faktoren wie z. B. der IQ eines Schülers erklären weitere Teile der statistischen Abweichung vom Durchschnitt.

In diesem ersten Teil unserer Blog-Trilogie zu Factor Investing in der Asset-Klasse Aktien widmen wir uns zunächst den Grundlagen. Im zweiten Teil, der kommenden Monat erscheinen wird, beschreiben wir, wie man Faktorprämien am klügsten in sein Portfolio holt und was es dabei zu beachten gilt.

Die bekannteste Faktorprämie bei Aktien ist die „Small-Size-Prämie“, oft auch nur „Size-Prämie“ oder „Small-Cap-Prämie“ genannt. Sie besagt, eigentlich ganz banal, dass kleine börsennotierte Unternehmen (klein, gemessen an ihrer Marktkapitalisierung) im Durchschnitt höhere Aktienrenditen produzieren als große Unternehmen bzw. der Gesamtmarkt (siehe Tabelle weiter unten für den Zeitraum 1975 bis 2020).

Durch rein mechanisches, diszipliniertes Übergewichten von Faktorprämien in einem Portfolio ist es möglich, gegenüber dem Gesamtmarkt eine Zusatzrendite nach Kosten und Steuern zu erwirtschaften; daher auch die Bezeichnung „Prämie“. In Bezug auf Small Caps würde „Übergewichten“ bedeuten, ihren prozentualen Anteil im Portfolio über den Anteil hinaus zu erhöhen, den Small Caps in einem marktneutralen „Gesamtmarktportfolio“ haben (der Anteil von Small Caps beträgt rund 15% an der gesamten Marktkapitalisierung des Weltaktienmarktes). „Übergewichten“ klingt komplizierter, als es ist, denn eine solche Übergewichtung kann man recht einfach durch den Kauf eines Small-Cap-ETFs bewirken.

Exposure (Exponiertheite) zur Small Cap-Prämie hat somit nicht derjenige, der Small Caps im „normalen Ausmaß“ im Portfolio hat, sondern nur der, der Small Caps in stärkerem Maße im Portfolio hat, als dies im zugrundeliegenden Asset-Klassen-Universum ohnedies der Fall ist.

Factor Investing ist im Kern passives Investieren, also der Verzicht auf aktives „Stock Picking“ (gezielte Auswahl einzelner Aktien; allgemeiner formuliert „Asset Picking“) oder aktives „Market Timing“ (taktisches „Rein-Raus“ bezogen auf ganze Marktsegmente).

In einem wichtigen Punkt unterscheidet sich Factor Investing von traditionellem passivem Investieren. Bei Factor Investing werden die einzelnen Wertpapiere im Portfolio nicht rein nach ihrer Marktkapitalisierung gewichtet, sondern es findet eine Aufweichung dieses Gewichtungsprinzips statt, z. B. durch die Übergewichtung von Small Cap-Aktien.

Die bekanntesten und in der wissenschaftlichen Literatur unseres Erachtens am besten etablierten Prämien listen wir nachfolgend auf:

- Small Size: Kleine Aktiengesellschaften („Small Caps“) haben tendenziell höhere Renditen als große („Large Caps“).

- Value: Günstig bewertete Unternehmen („Substanzwertaktien“) – gemessen an Kennzahlen wie dem Kurs-Gewinn-Verhältnis – haben tendenziell höhere Renditen als hoch bewertete („Growth-Aktien“).

- Quality bzw. Profitability: Unternehmen hoher „Qualität“ – gemessen an Profitabilitätskennzahlen wie dem Gewinn-Buchwert-Verhältnis oder Verschuldungskennzahlen – haben tendenziell höhere Renditen als Unternehmen geringer Qualität.

- Momentum: Unternehmen, die kürzlich eine relativ hohe Rendite hatten, haben für begrenzte Zeit tendenziell höhere Renditen und umgekehrt.

- Political Risk: Aktien, die hohem politischen Risiko ausgesetzt sind (primär sind das Schwellenländeraktien), haben tendenziell höhere Renditen als Aktien, für die das weniger der Fall ist.

- Low Investment bzw. Asset Growth: Aktien mit relativ geringem Bilanzsummenwachstum haben für begrenzte Zeit tendenziell höhere Renditen als solche mit hohem Bilanzsummenwachstum.

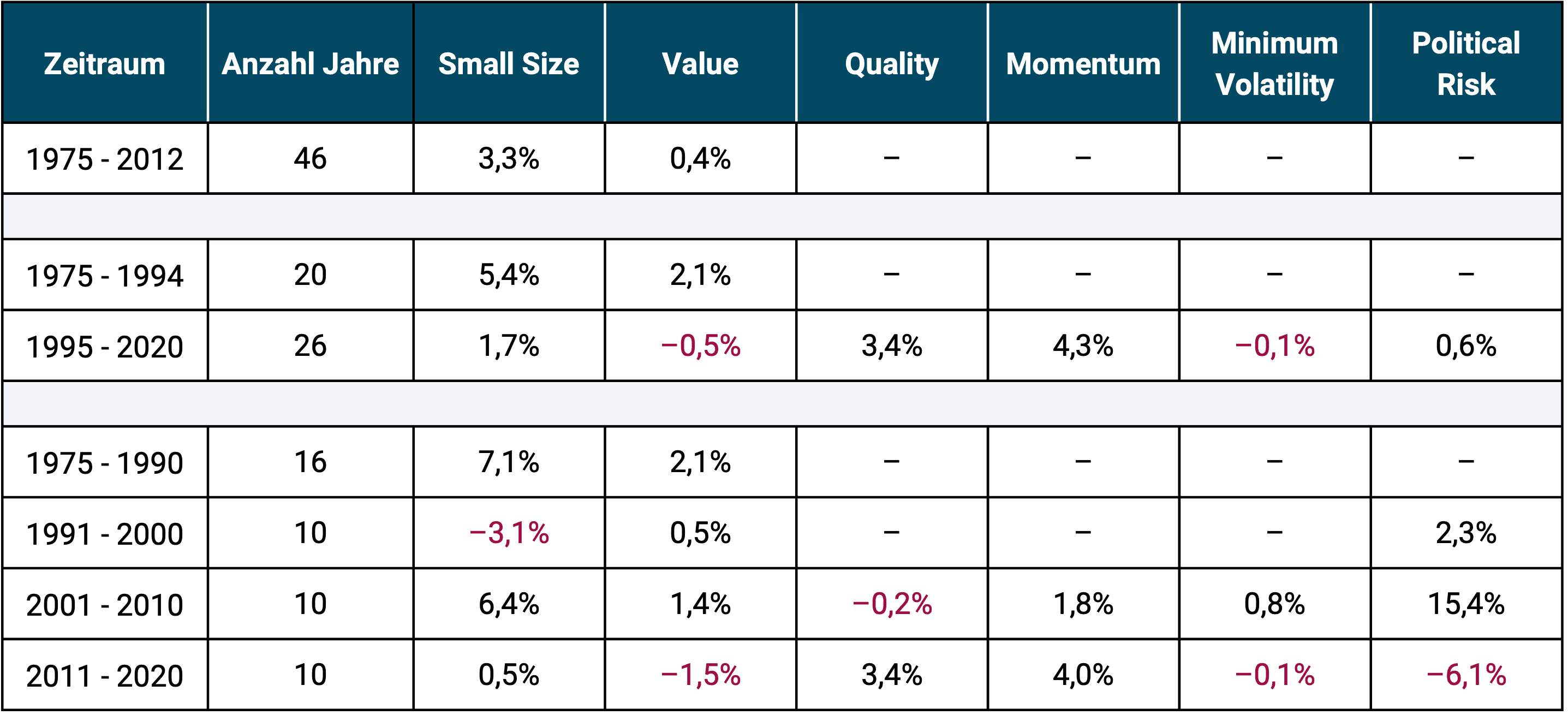

In der folgenden Tabelle wird die historische Überrendite von Faktor-Indizes gegenüber der jeweiligen marktneutralen Benchmark dargestellt. Diese Version der Quantifizierung von Faktorprämien ist besonders konservativ und nennt sich „Long-only-Faktorprämien“. Was es damit auf sich hat, erläutern wir weiter unten.

Tabelle: Übersicht der Größenordnungen mehrerer Faktorprämien pro Jahr (p. a.) von 1975 bis 2020 (46 Jahre) und Teilzeiträume in diesen 46 Jahren für den Weltmarkt („Long-only-Prämien“)

Quelle: MSCI, Dimensional Fund Advisors, Deutsche Bundesbank. Es werden jeweils die längsten verfügbaren Datenreihen gezeigt (für einzelne Länder existieren längere Datenreihen). ► Bei den Faktorprämien handelt es sich um „Long-only-Faktorprämien“ (siehe Erläuterungen weiter unten) auf Basis arithmetischer Durchschnitte. ► Alle Daten vor Kosten und Steuern. ► Historische Renditen bieten keine Gewähr dafür, dass sie sich in der Zukunft in ähnlicher Größenordnung wiederholen. ► Wissenschaftlichen Studien zu historischen Faktorprämien kommen bzgl. deren Höhe zu jeweils leicht abweichenden Ergebnissen, je nach Land oder Region, Zeitabschnitt und spezieller Forschungsmethodik.

Dem aufmerksamen Leser springt sofort ins Auge, dass viele Faktorprämien nicht in jeder einzelnen Periode positiv waren. Es ist also gut möglich, ja sogar wahrscheinlich und notwendig, dass eine gegebene Faktorprämie über mehrere Jahre oder über Jahrzehnte hinweg negativ ist, da es sich bei Faktorprämien um statistisch erwartete Prämien handelt. Erwartet heißt in diesem Zusammenhang, dass zwar über einen hinreichend langen Zeitraum von einer positiven Prämie auszugehen ist, sie aber kurz- und mittelfristig stark schwankt. Würde die Prämie nicht kurz- und mittelfristig unprognostizierbar stark schwanken, so wäre sie schon längst „wegarbitriert“, sprich verschwunden, denn bei hoher Stetigkeit würde ja jeder nur diese Aktien kaufen. Die Prämien müssen daher kurz- und mittelfristig mithin unzuverlässig sein.

Die folgende Abbildung illustriert dieses Schwankungspotenzial grafisch. In der Grafik werden die jährlichen Realisationen der fünf oben genannten Faktorprämien im Zeitraum von 1995 bis 2020 dargestellt. Die vertikale Achse entspricht der prozentualen Höhe der Prämien in einem gegebenen Jahr, während die horizontale Achse den Zeitablauf darstellt.

Abbildung: Jährliche Entwicklung von Long-only-Faktorprämien von 1995 bis 2020

Quelle: Eigene Berechnungen auf der Basis von Rohdaten von Dimensional Fund Advisors und MSCI.

Bei näherer Betrachtung der Balken wird noch einmal deutlich, dass einzelne Faktorprämien ihre Benchmark über Jahre hinweg unterperformen können (negative Balken). Das Gleiche gilt übrigens auch für die sogenannte Equity-Prämie, also die Mehrrendite des Aktienmarktes gegenüber dem „risikolosen“ Geldmarkt (der „Sparbuchrendite“). Die Equity-Prämie kann ebenfalls über zehn Jahre oder mehr null oder negativ sein. Das zeigen die Daten aus den letzten 120 Jahren für eine Vielzahl von Ländern, darunter Deutschland und die USA. Um die „Unzuverlässigkeit“ von Faktorprämien abzumildern, bietet es sich daher an, über mehrere Prämien hinweg zu diversifizieren, also nicht alle Eier in einen Korb zu legen.

Noch ein Wort zum oben erwähnten „Long-only“-Begriff: Faktorprämien können entweder als Long-only- oder als Long-short-Prämien berechnet werden. Bei Long-short-Faktorprämien werden Aktien mit einer hohen Ausprägung des gewünschten Merkmals (wie z. B. Small Size) übergewichtet und Aktien mit einer hohen Ausprägung des gegenteiligen Merkmals (in diesem Fall Large Size) leerverkauft [1]. Long-only-Faktorprämien beziehen sich lediglich auf die „Long-Seite“(Kauf-Seite) der Faktorprämien; bei ihnen werden keine Leerverkäufe unterstellt. Long-short-Faktorprämien sind dementsprechend höher als Long-only-Prämien. Da UCITS-Fonds („Publikumsfonds“) – und somit auch alle in Deutschland vertriebenen ETFs – normalerweise keine Leerverkäufe tätigen dürfen, konzentrieren wir uns auf Long-only-Faktorprämien.

Will man Faktorprämien verstehen, sind unter anderem folgende Sachverhalte wichtig:

- Unterschiedliche Faktorprämien sind nicht „additiv“. Da sich verschiedene Faktorprämien gegenseitig beeinflussen, kann die Rendite mehrerer Faktorprämien nicht einfach aufaddiert werden. Diese Wechselwirkungen sind nicht nur von Prämie zu Prämie unterschiedlich, sondern können sowohl positiv als auch negativ sein. Das heißt, dass verschiedene Faktorprämien sich gegenseitig verstärken, aber auch abschwächen können. Da zwei gegebene Prämien meist eine Korrelation [2] von unter eins aufweisen, können durch die Aufnahme mehrerer Faktorprämien ins Portfolio risikosenkende Diversifikationsvorteile realisiert werden, was demzufolge nicht als Nachteil angesehen, sondern vielmehr als wünschenswerter Nebeneffekt der „Ernte“ mehrerer Faktorprämien begrüßt werden kann. Dazu aber mehr im zweiten Teil unserer Faktor-Investing-Serie.

- Eine weitere Implikation der Schwankungsanfälligkeit von Faktorprämien ist, dass man seinen einmal eingeschlagenen Kurs auch dann beibehalten sollte, wenn die ausgewählten Prämien über einen längeren Zeitraum negativ sind. Diese werden erwartungsgemäß irgendwann wieder ins Positive drehen. Im langfristigen Durchschnitt sind sie in allen Fällen definitionsgemäß (und auch in den historisch Daten) positiv.

- Die Ausnutzung von Faktorprämien kostet Geld im Vergleich zu marktneutralem Investieren. Die Mehrkosten werden jedoch durch die Bruttoprämien (Prämie vor Kosten) mehr als ausgeglichen.

- Faktorprämien widerlegen die bekannte Efficient Market Hypothesis (Effizienzmarkthypothese, kurz „EMH“) jedenfalls in ihrer Basisform nicht, wie immer wieder in den Medien oder im Internet behauptet wird. Der „Vater der EMH“, Eugene Fama, ist zugleich der wohl verdienstvollste Forscher, wenn es um Faktorprämien geht. Die EMH sagt nur, dass man mit öffentlich verfügbaren Informationen den „Markt“ (Asset-Klassen-Rendite) nach Kosten und Risiko nicht systematisch schlagen kann. Diese These lässt sich mit empirischen Daten aus den vergangenen 50 Jahren sehr gut belegen und sie ist kompatibel mit der Existenz von Faktorprämien.

- Ist Factor Investing noch „passives Investieren“? Diese Frage ist aus unserer Sicht müßig und uns zu „ideologisch“. Wirkliches „passives“ Investieren existiert ohnehin nicht. Auch der passivste Investor muss fortwährend Entscheidungen treffen, ist also in gewisser Weise „aktiv“. Für uns ist es offensichtlich, dass der globale Aktienmarkt kein vollständig homogener Eintopf ist, sondern aus einigen wenigen „Risiko-Rendite-Teilsegmenten“ besteht, die statistisch identifizierbar sind. Faktoren definieren und beschreiben diese Teilsegmente. Generell ist Factor Investing selbstverständlich „aktiver“ als marktneutrales passives Investieren.

Wie werden sich Faktorprämien in Zukunft entwickeln und kann man davon ausgehen, dass historische Erfahrungswerte – richtig verstanden – auch auf die Zukunft übertragbar sind? Diese Frage kann natürlich nicht mit einer 100%-Sicherheit beantwortet werden – wie fast immer in sozialwissenschaftlichen Disziplinen. Grundsätzlich gilt das auch in Bezug auf die Höhe der „normalen“ Renditen aller Asset-Klassen ohne Faktorprämien: Aktien, zinstragende Investments, Immobilien, Edelmetalle, Rohstoffe oder Kunst. Nirgendwo ist die Höhe der erwarteten absoluten oder relativen Renditen in den nächsten 20 Jahren oder darüber hinaus mit abschließender Sicherheit prognostizierbar. Faktorprämien sind hier keine Ausnahme.

Sollten alle Faktorprämien, die man sich ins Portfolio geholt hat, künftig auf null sinken, bestünde der Verlust (die sogenannten „Opportunitätskosten“) des Anlegers lediglich in den aktuell etwa 0,3 Prozentpunkten höheren Produktkosten von „Smart-Beta-Fonds“ gegenüber marktneutralen Indexfonds. Wenn man das Verschwinden von ein oder zwei der Faktorprämien in der Zukunft unterstellt, würde das zwar eine Verringerung der Mehrrendite, nicht aber eine Unterrendite des Faktorportfolios bedeuten. Insgesamt macht die erwartete Outperformance durch den Einsatz von Faktorprämien deren Mehrkosten mehr als wett.

Zusammenfassend: Faktorprämien vermögen das Risiko-Rendite-Verhältnis eines Aktienportfolios in einem hohen Ausmaß zu erklären, und zwar in einem höheren Maße als andere objektive Merkmale wie z. B. Branchenzugehörigkeit, Dividendenrendite oder subjektive Merkmale wie Qualität des Managements oder das Verhältnis eines Unternehmens zu bestimmten makroökonomischen Entwicklungen (Zinsen, Inflation, Wirtschaftswachstum etc.).

Durch eine bestimmte Form der Übergewichtung der wesentlichen Faktorprämien lässt sich unseres Erachtens in Zukunft eine erwartete Mehrrendite gegenüber dem Gesamtmarkt von langfristig einem bis eineinhalb Prozentpunkten jährlich nach Kosten erzielen (historisch war diese Outperformance merklich höher – siehe die Tabelle in diesem Beitrag). Die am besten belegten Prämien sind aus unserer Sicht Small Size, Value, Quality, Momentum und Political Risk. Einzelne Faktorprämien „funktionieren“ nicht in jedem gegebenen Jahr zuverlässig und haben eine Korrelation von unter +1, weshalb es naheliegt, über mehrere Prämien hinweg zu diversifizieren.

Mit der Frage, wie man sich mehrere Faktorprämien am besten in sein Portfolio holt, beschäftigen wir uns im zweiten Teil dieser Reihe zum Thema Factor Investing. Darin werden wir auf die verschiedenen Möglichkeiten zur Umsetzung von Multifactor Investing eingehen (siehe unser Blog-Beitrag Integriertes Multifactor Investing).

Sie sind überzeugt von Factor Investing und wollen eine einfache und bequeme Umsetzung? Wir haben die 1-ETF-Lösung von Gerd Kommer: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Endnoten

[1] Leerverkauf — Englisch short selling: Der Verkauf eines Wertpapiers (oder Assets im Allgemeinen), das der Short Seller (Leerverkäufer) im Augenblick des Verkaufes T0 noch nicht besitzt, aber kostenpflichtig von einem Dritten geliehen hat. Wenn die Leihfrist einige Wochen oder Monate später im Zeitpunkt T1 endet, muss der Leerverkäufer das Wertpapier an den Verleiher zurückgeben. Dazu muss der Leerverkäufer es nun im freien Markt kaufen. Der Leerverkäufer hofft, dass der Marktpreis des Wertpapiers in T1 niedriger sein wird, als in T0. Das würde ihm einen Gewinn bescheren. Er spekuliert mithin auf fallende Kurse.

[2] Korrelation ist ein Maß für die Wechselwirkung zweier Zufallsvariablen und kann Werte zwischen -1 und +1 annehmen. Eine Korrelation von -1 bzw. +1 bedeutet perfekt negative bzw. positive Korrelation, während eine Korrelation von 0 bedeutet, dass keine oder nur zufällige Wechselwirkung vorliegt. Ein Beispiel für positive Korrelation ist die Anzahl an Kalorien, die ein Mensch konsumiert und sein Körpergewicht: Eine höhere Anzahl an Kalorien führt zu einem tendenziell höheren Körpergewicht.

Literatur

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim (2019): „Global Factor Premiums“; verfügbar bei SSRN: https://ssrn.com/abstract=3325720

Berkin, Andrew; Larry Swedroe (2016): „Your Complete Guide to Factor-Based Investing. The Way Smart Money Invests Today“; BAM Alliance Press; 358 Seiten.

Kommer, Gerd (2018): „Souverän Investieren mit Indexfonds und ETFs. Wie Sie das Spiel gegen die Banken gewinnen“; 5. Aufl.; Campus 2018. 410 Seiten.

Kommer, Gerd; Weis, Alexander (2019): „Integriertes Multifactor Investing“; Blog-Beitrag; Juni 2019; Link: https://gerd-kommer.de/blog/integriertes-multifactor-investing/

Kommer, Gerd; Weis, Alexander (2020): „The Pains of Factor Investing“; Blog-Beitrag; Mai 2020; Link: https://gerd-kommer.de/blog/pains-of-factor-investing/

Momentum-Effekt: Dolvin, Steven; Foltice, Bryan (2016): “ Where Has the Trend Gone? An Update on Momentum Returns in the U.S. Stock Market“; Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2813333.

Political-Risk-Effekt: Pàstor, Luboš; Veronesi, Pietro (2013): „Political Uncertainty and Risk Premia“; In: Journal of Financial Economics; Volume 110; Issue 3

Profitability-/Quality-Effekt: Asness, Clifford u.a. (2013): „Quality Minus Junk“; Internet-Fundstelle: https://www.aqr.com/library/working-papers/quality-minus-junk

Small-Size-Effekt: Shi, Wenyun; Xu Yexiao (2015): „Size Still Matters!“; Internet-Fundstelle: http://www.efmaefm.org/0EFMAMEETINGS/EFMA%20ANNUAL%20MEETINGS/2015-Amsterdam/papers/EFMA2015_0198_fullpaper.pdf

Value-Effekt: Zhang, Lu (2005): „The Value Premium“; In: The Journal of Finance; Vol. 60; Issue 1