<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Felix Großmann und Gerd Kommer

Am 20. Februar 2020, vor 33 Tagen, setzte an den weltweiten Aktienmärkten der Corona-Crash ein, wie wir ihn vorläufig nennen, da sich noch kein allgemein üblicher Name für diesen Börseneinbruch etabliert hat. Der globale Aktienmarkt, gemessen am MSCI ACWI IMI-Index, dem breitesten aller Aktienindizes, erlitt vom 20. Februar bis zum 23. März einen Kursverlust von 34%, der DAX einen von 37%.

In diesem Blog-Beitrag versuchen wir, diesen schweren und schnellen Einbruch vor dem Hintergrund historischer Daten und sachlogischer Argumente zu bewerten und in ein größeres Bild einzuordnen. Unser Ziel besteht darin, zu einer sinnvollen, handlungsorientierten Interpretation dieser Entwicklung durch unsere Leser beizutragen. Wir erläutern hierzu sieben separate Sachverhalte und Argumente, die alle um die Grundfrage kreisen „Was tun im Corona-Crash?“

Dieser Blog-Beitrag ist länger, als es unsere Blog-Beiträge üblicherweise sind. Angesichts der hohen Bedeutung des Themas hielten wir es beim Schreiben für gerechtfertigt, unsere reguläre Längenbegrenzung zu überschreiten.

(1) Aktien waren, sind und bleiben die rentabelste Asset-Klasse

Auch der Corona-Crash ändert nichts an der alten Feststellung, dass Aktien auf lange Sicht und auch in Zukunft gerichtet die renditeträchtigste Asset-Klasse [1] sind. Tabelle 1 stellt in diesem Zusammenhang die historischen Renditen von Aktien denjenigen der bedeutendsten anderen Haupt-Asset-Klassen gegenüber.

Tabelle 1: Reale (inflationsbereinigte) Renditen der wichtigsten Asset-Klassen von 1900 bis 2019 (120 Jahre) – in USD, vor Kosten und Steuern

► Quelle: Dimson/Marsh/Staunton, BIS Basel, David S. Jacks. ► Wohnimmobilien: Gesamtrenditen aus Preissteigerungen und Nettomieterträgen. Zu den Details siehe Kommer/Schweizer 2018. Diese Gesamtrendite (nicht nur Preissteigerungen) ist ein bevölkerungsgewichteter Durchschnitt der nationalen Renditen von 12 Ländern in lokaler Währung und ohne Fremdfinanzierungseffekte. ► Rohstoffe repräsentieren die fünf Hauptrohstoffgruppen Energie, Edelmetalle, Basismetalle, Mineralien und Agrarrohstoffe.

Bei der Interpretation der Zahlen in Tabelle 1 sollte man sein Augenmerk auf die relativen Unterschiede zwischen den einzelnen Asset-Klassen legen. In dieser Perspektive waren Aktien doppelt so rentabel wie Immobilien und sechseinhalbmal so rentabel wie verzinsliche Bankguthaben. Der relative Vorsprung von Aktien gegenüber Wohnimmobilien und zinstragenden Investments dürfte in den nächsten Jahren eher noch höher sein, da die Asset-Klasse „Aktien-Global“ heute günstig bewertet ist, während Anleihen und Wohnimmobilien (jedenfalls Wohnimmobilien im DACH-Raum) heute besonders teuer sind. (Nota Bene: Ein niedriges Zinsniveau ist gleichbedeutend mit einer hohen Bewertung von Anleihen.)

„Verpackte“ Finanzprodukte oder „aktive“ Anlagestrategien wie kapitalbildende Lebensversicherungen, Zertifikate, P2P-Kredite, Beteiligungen an geschlossenen Fonds, Hedge-Fonds oder Private Equity-Fonds liefern aufgrund der bei ihnen anfallenden hohen offenen und versteckten Kosten und aus anderen Gründen statistisch niedrigere Renditen als die zugrunde liegenden Asset-Klassen, in die sie investieren, während die Risiken dieser Finanzprodukte naturgemäß mindestens gleich hoch sind wie die der betreffenden Asset-Klassen, auch wenn die tägliche oder monatliche Volatilität bei den verpackten Produkten mangels Börsennotierung nicht beobachtbar ist.

Aktien waren nicht nur in den letzten 120 Jahren die ertragreichste Asset-Klasse, wie aus Tabelle 1 hervorgeht, sie waren es auch in dem Jahrzehnt unmittelbar vor Einsetzen des Corona-Crashs. Dieses Jahrzehnt (2010 bis 2019) war für einen Buy-and-Hold-Anleger mit einem global diversifizierten Aktienportfolio eine weit überdurchschnittlich gewinnbringende Zeitspanne. Der Weltaktienmarkt lieferte in den besagten zehn Jahren außerordentlich hohe Renditen, nämlich real 10,7% p.a. (kumulativ 177%). Er übertraf damit den DAX (6,8% p.a.), Gold (4,6% p.a.), deutsche Wohnimmobilien (4,4% p.a.) [2] und Bankguthaben (negative 1,1% p.a) (alle Renditen inflationsbereinigt, in Euro, vor Kosten, vor Steuern).

(2) Market Timing schadet – auch im Crash

Die Renditen von Aktien sind kurz- und mittelfristig nicht zuverlässig prognostizierbar. Sie folgen einem so genannten „Random Walk“ (Zufallslauf). Dieser Sachverhalt ist in der wirtschaftswissenschaftlichen Forschung völlig unumstritten (eine Zusammenfassung des Forschungsstandes dazu bieten Jacobs/Weber 2016). Der Hauptgrund für diese Nichtprognostizierbarkeit ist die hohe Informationseffizienz [3] der Kapitalmärkte, insbesondere des Aktienmarktes. Diese Eigenschaft macht Kapitalmärkte unter allen Märkten einzigartig. Weil Aktienrenditen kurz- und mittelfristig nicht prognostizierbar sind, ist es generell und auch in einer Crash-Situation nicht nur sinnlos, sondern im Durchschnitt renditeschädlich, auf der Basis von Prognosen zu kaufen und zu verkaufen. Dass die etablierte Finanzbranche und die Medien ihrem Publikum traditionell etwas ganz anderes suggerieren, resultiert primär aus deren Interessenkonflikten und den weit höheren Margen, die Finanzdienstleister durch die Vermarktung dieses Irrtums erzielen. Auch unser eigenes Bauchgefühl, unsere Emotionen und der gesunde Menschenverstand leiten uns in die schädliche Richtung anlass- und augenblicksbezogen zu traden. Der gesunde Menschenverstand und unsere Instinkte führen uns übrigens in zahlreichen wirtschaftswissenschaftlichen Fragen in die Irre (Watts 2011).

Die Schädlichkeit von aktivem Investieren bei Aktien und speziell Market Timing (Rein-Raus im Zeitablauf), einschließlich „Crash-Market-Timing“, wurde in empirischen Studien von an Universitäten angestellten Wirtschaftswissenschaftlern in den vergangenen rund 50 Jahren buchstäblich zu Tode untersucht. In einem Satz zusammengefasst: Es existiert keinerlei überzeugende Evidenz dafür, dass solche Timing-Strategien bei Berücksichtigung von Risiko, Kosten und Steuern attraktivere Langfristrenditen produzieren als diszipliniertes Buy-and-Hold. Das Gegenteil ist der Fall. In den Investment-Büchern von Kommer werden die Ergebnisse vieler dieser Studien zusammengefasst. Wir selbst haben im März 2019 eine bestimmte, intuitiv plausible Timing-Strategie zu „Crash-Timing“ getestet. Auch hier zeigte sich die statistische Unterlegenheit gegenüber Buy-and-Hold.

Der Nutzen von „Downside-Hedging“ – dem bewussten Versuch, die Volatilität (Schwankungsintensität) eines Portfolios „nach unten“ mit Derivaten (z. B. Put-Optionen) oder Stopp-Loss-Orders [4] zu begrenzen, wurde ebenfalls schon vielfach geprüft. Dieser Strategietypus, der in der jetzigen Zeit verlockend erscheinen mag, unterliegt Buy-and-Hold gleichermaßen. Eine Zusammenfassung wissenschaftlicher Studien, in denen dieser Sachverhalt untersucht wurde, findet sich in Kommer, 2018, S. 148 ff.

Im Übrigen wird bei genauerer Überlegung schnell klar, dass fast alle aktiven Anleger – Privatanleger und Profi-Anleger – bewusst oder unbewusst Downside-Hedging in einer ihrer vielen Variationen praktizieren. Insofern sind die Mehrzahl der nicht mehr zählbaren allgemeinen Studien aus der Wissenschaft, die die Unterlegenheit von aktivem Investieren in den vergangenen rund 50 Jahren gezeigt haben, zugleich auch eine Widerlegung des Nutzens von Downside-Hedging.

Wen diese theoretischen und statistischen Argumente aus der Wissenschaft nicht überzeugen, der mag vielleicht die simple Betrachtung des Aktienkurses von Berkshire Hathaway, dem Unternehmen von Warren Buffett, instruktiv finden. Seit dem 20. Februar 2020 hat Berkshire einen nur moderat geringeren Kursrückgang erlitten als der US-Gesamtmarkt (29% versus 35% – in USD nominal). Auch in der großen Finanzkrise ab 2008 sackte Berkshire fast genauso tief ab wie der allgemeine US-Aktienmarkt (45% versus 50%). Berkshires Langfristrendite in den letzten rund 10 Jahren lag gleichfalls ziemlich nahe an der des allgemeinen US-Marktes. Wenn selbst „der größte lebende Finanzinvestor“ einen Crash offenbar nicht umschiffen kann, dann darf man wohl fragen, warum irgend jemand glauben sollte, dass das für andere Aktienanleger anders als aus Glück möglich sein soll.

(3) Aus der Geschichte lernen

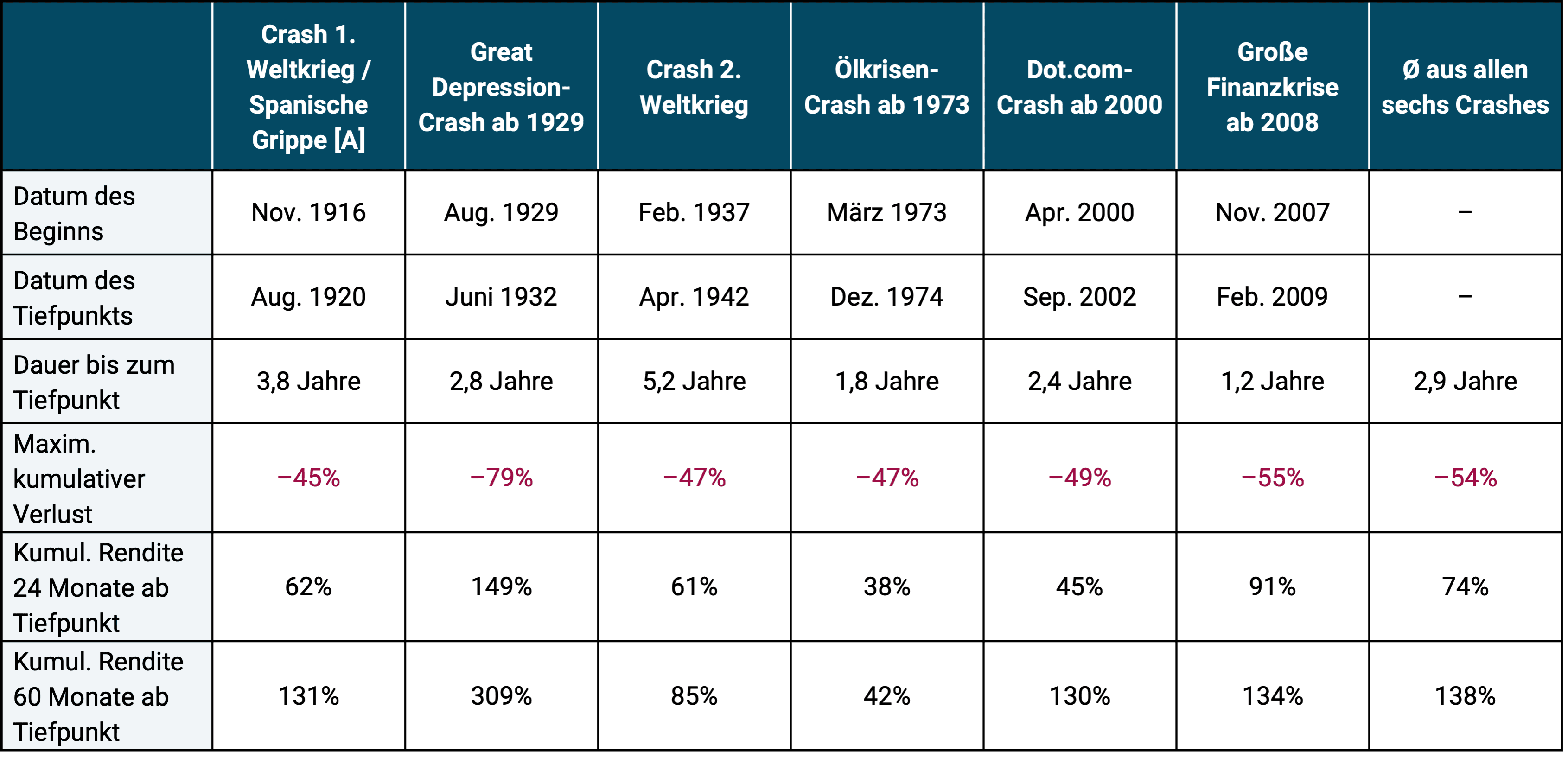

Um die Implikationen des Corona-Crashs angemessen zu verstehen, lohnt auch ein Blick in die Historie der Börsenkrisen. Tabelle 2 fasst daher einige Schlüsselzahlen zu den sechs größten Aktienmarkteinbrüchen in den letzten 120 Jahren zusammen.

Tabelle 2: Ausgewählte Kennzahlen zu den sechs Einbrüchen des globalen Aktienmarktes im Zeitraum 1900 bis 2019 mit einem maximalen kumulativen Verlust (maximaler Drawdown) von real 45% oder mehr

► Zugrundeliegende Daten: USA-Aktienmarkt in USD, inflationsbereinigt von 1900 bis 1969 (S&P Composite-Index 1900 bis 1926, CRSP1-10-Index 1927 bis 1969), da vor 1970 keine Renditen auf Monatsbasis für den Weltaktienmarkt verfügbar sind. 1970 bis 1987 MSCI World Standard Index, 1988 bis 1995 MSCI ACWI Standard Index, 1996 MSCI ACWI IMI Index. ► [A] Spanische Grippe: Von Januar 1918 bis Dezember 1920 grassierte die in der neueren Geschichte global wohl verheerendste Pandemie. Schätzungen zufolge infizierte sich rund ein Viertel der Weltbevölkerung. Schätzungen der Anzahl der Todesopfer bewegen sich zwischen 17 Millionen und 100 Million (englische Wikipedia).

Tabelle 2 illustriert, dass schwere Aktienmarkteinbrüche in den vergangenen 100+ Jahren in den USA (bis 1970) und weltweit (ab 1970) letztlich gar nicht so selten waren – es gab sechs von ihnen, einschließlich einen während einer dramatischen Pandemie. Hätte man das Filterkriterium etwas „weicher“ gewählt (z. B. minus 30% statt minus 45% Einbruch), dann wären es mehr als sechs Börsenkrisen gewesen.

Die Daten zeigen an, dass die Erholung nach dem Tiefpunkt auch bei diesen brutalen Bärenmärkten zwar nicht in kurzen, aber doch jedes Mal in überschaubaren Zeiträumen erfolgte.

Die bisher wohl umfassendste historisch-statistische Studie zu Aktien-Crashs wurde von den amerikanischen und chinesischen Ökonomen Goetzmann und Kim 2018 veröffentlicht (Goetzmann/Kim 2018). Die Studie umfasst empirische Daten zu Börsenabstürzen in nationalen Aktienmärkten aus vier Jahrhunderten. Die Ergebnisse der beiden Forscher bestätigen die Schlussfolgerungen aus den in Tabelle 2 analysierten sechs Fällen.

Generell existiert aus heutiger Sicht kein überzeugender Grund für die Annahme, dass die Erholung im Corona-Crash ab dem Tiefpunkt grundlegend von dem allgemeinen Muster in Tabelle 2 abweichen wird, also wesentlich länger dauern wird als im Schnitt dieser sechs Crashs – auch wenn das in diesem Moment unserer Intuition widerspricht. Von dem berühmten Fonds-Manager John Templeton ist das Statement überliefert „The four most dangerous words in investing are, ‚this time it’s different'“. Für uns ist das eines der weisesten Börsen-Bonmots überhaupt. Was die handlungsbezogenen Implikationen aus dem Corona-Crash anbelangt, sind diese aus eben gerade nicht fundamental anders als diejenigen aus früheren Crashes, die in Tabelle 2 zusammengefasst werden.

(4) Auch andere Asset-Klassen sind nicht immun gegen Corona

Zu glauben, dass nur die Renditen von Aktien aber nicht die anderer risikobehafteter Asset-Klassen mit grundsätzlich attraktivem Renditepotenzial (weil Rendite und Risiko einander notwendig bedingen) von der Corona-Krise beeinträchtigt werden, wäre oder ist ausgesprochen naiv. Mit „anderen Asset-Klassen“ meinen wir in erster Linie Immobilien (Wohnen, Gewerbe), nicht börsennotierte Unternehmensbeteiligungen, Hochzinsanleihen, unbebaute Grundstücke, Sammlerobjekte und natürlich alle „verpackten“ Finanzprodukte, die auf diesen Asset-Klassen aufsetzen – letztlich fast alles, ausgenommen kurzfristige Anleihen höchster Bonität. Bei den allermeisten nicht börsennotierten Asset-Klassen werden die Corona-bedingten negativen Renditen und Wertminderungen im Zeitablauf ebenfalls sichtbar werden, jedenfalls für jene Eigentümer/Investoren, die „nachsehen“. Auf den Sonderfall Bankguthaben gehen wir nachfolgend in Argument 5 ein.

Ein plausibler vorauslaufender Indikator für das, was im deutschen Wohnimmobiliensektor in der kurz- und mittelfristigen Zukunft passieren wird, sind die Aktienkurse der beiden größten Wohnungsvermieter in Deutschland (Vonovia SE, Deutsche Wohnen SE). Die Kurse der zwei Aktien sind vom 20. Februar bis 23. März um 23% und 24% gefallen. Wie wir in einem 2018 publizierten Blog-Beitrag gezeigt haben, existiert kein grundsätzlicher ökonomischer Unterschied zwischen dem Risiko von Immobilien, wenn sie von börsennotierten Gesellschaften gehalten werden und dem Risiko von Immobilien-Direktanlagen. Am Aktienkurs von börsennotierten Immobiliengesellschaften kann man insbesondere ablesen, wie der Effekt der Corona-Krise auf das Eigenkapital des Investors in der Immobilie (im Unterschied zum Effekt auf den bloßen Objektwert) wirkt. Wenn – wie es zu erwarten ist – die deutschsprachigen Länder und der Rest Europas in den nächsten Monaten durch eine scharfe Rezession gehen, also die Nachfrage nach Konsum- und Investitionsgütern deutlich sinken sowie Arbeitslosigkeit und Unternehmenskonkurse steigen werden, werden Mietausfälle drastisch zunehmen. Im Ergebnis werde die Bewertungen oder Preise von Immobilien wahrscheinlich fallen – umso mehr, als sich Wohnimmobilien in den Großstädten der DACH-Länder heute tendenziell auf „Blasenlevel“ bewegen.

Zu Beteiligungen an nicht börsennotierten Unternehmen: Warum sollten die allgemeinen ökonomischen Gesetze bei nicht börsennotierten Firmen anders wirken als bei börsennotierten, sprich Aktien? Dass man bei Aktien die Wertschwankungen in Realzeit jeden Tag beobachten kann, bei nicht-börsennotierten Firmen jedoch nicht, wird nur ein Narr als echten, statt scheinbaren Risikounterschied betrachten. Die zugrundeliegende Realität ist für börsennotierte und nicht börsennotierte Unternehmen selbstverständlich die gleiche und diese Realität wird spätestens im Falle eines Verkaufes einer solchen Unternehmensbeteiligung sichtbar werden.

(5) Aus Aktien jetzt raus und in Bankguthaben rein – macht das Sinn?

Diejenigen Aktienanleger, die jetzt ihre Aktien aus Sorge veräußern, um danach den Erlös auf einem Bankkonto zu belassen, tauschen „Risiko A“ (das Risiko weiterer Kursverluste bei Aktien) gegen das vielleicht größere „Risiko B“ aus, sprich die Möglichkeit, einen beträchtlichen Teil des Erlöses zu verlieren, sollte die betreffende Bank in die Insolvenz schlittern. Lediglich wenn der besagte Cash-Betrag auf dem Bankkonto die staatliche Einlagensicherungsgrenze (100.000 Euro pro Kunde-Bank-Kombination in der EU, in der Schweiz existiert keine bundesstaatliche Einlagensicherung) unterschreitet, besteht dieses Risiko nicht.

Zwar kann niemand verlässlich vorhersagen, wann die nächste Bankenkrise kommt, aber dass sich irgendwann wieder eine ereignen wird, steht außer Frage. Einzelne Banken können überdies auch außerhalb einer systemischen Bankenkrise aus selbstverschuldeten Fehlern in die Pleite geraten. Wir haben zum Thema Bankenrisiko 2019 einen Blog-Beitrag verfasst, der diese Risiken und ihre Ursachen genauer darstellt. Grundsätzlich gilt: Bankguthaben oberhalb der staatlichen Einlagensicherung sind sowohl renditemäßig als auch risikomäßig unsinnige Investments, ausgenommen das Geld wird nur für wenige Wochen auf dem Konto zwischengeparkt. Diese Erkenntnis gilt heute und sie galt vor 10 oder 20 oder 50 Jahren. In neuerer Zeit scheint ein wachsender Teil der Privatanlegergemeinschaft diesen eigentlich banalen Sachverhalt zu realisieren.

(6) Sind Aktien im Moment eine Kaufgelegenheit?

Wenn man sich fragt „wie soll ich auf diesen Crash kurzfristig reagieren?“ könnte die Gegenüberstellung zweier verschiedener Privatanleger instruktiv sein, die zwei unterschiedliche Ausgangssituationen repräsentieren: Privatanleger Sven besitzt bereits seit längerer Zeit ein global diversifiziertes Aktienportfolio und blickt am 23. März in großer Sorge auf die aktuell drastischen Buchverluste (–34%) in seinem Depot, die seit dem 20. Februar aufgelaufen sind.

Anlegerin Charlotte spielte schon seit Jahren mit dem Gedanken einer solchen Aktienanlage, hat diesen Schritt aber aus unterschiedlichen Gründen immer wieder aufgeschoben. Ihr liquides Vermögen ist deshalb noch komplett in Cash angelegt. Charlotte freut sich in diesem Moment über ihr langjähriges Zögern, über das sie sich in der Vergangenheit oft geärgert hatte.

Sven und Charlotte sind beide 45 Jahre alt und verfügen über ein gleich hohes Gesamtvermögen. Auch ihre Nettoeinkommen sind identisch. Nach dem aktuellen Aktieneinbruch sieht Charlotte den Aktienmarkt als attraktive Kaufgelegenheit und hat es nun sogar erstmalig seit Jahren eilig, den Teil ihres liquiden Vermögens, den sie schon seit langer Zeit für die Asset-Klasse Aktien vorgesehen hatte, bald zu investieren. Sie möchte investiert sein, ehe der „Schlussverkauf“ wieder endet. Dabei akzeptiert sie – nüchtern wie Charlotte ist – die prinzipielle Möglichkeit, dass der Aktienmarkt unmittelbar nach ihrem Investment noch billiger werden könnte, bevor er nachhaltig nach oben dreht. [5]

Anders als Charlotte ist Sven frustriert, sogar deprimiert. Er überlegt sich, ob er seine Aktien jetzt abstoßen sollte, um seinen Verlust („Drawdown“) seit dem 20. Februar wenigstens auf minus 34% zu begrenzen. Er erinnert sich an die Redensart „lieber ein Ende mit Schrecken als ein Schrecken ohne Ende“.

Wer von den beiden handelt rationaler und klüger? Aus dem Blickwinkel der Wirtschaftswissenschaft ist die Antwort einfach: Charlotte. Sie weiß und akzeptiert, dass Aktienkurse kurz- und mittelfristig nicht prognostizierbar sind – auch in diesem Moment nicht, dass Aktien jetzt eher günstig bewertet sind und somit in die Zukunft gerichtet eine merklich höhere „erwartete Rendite“ besitzen als noch am 20. Februar.

Svens Verluste seit Beginn des Corona-Crashes sind – im Ökonomen-Jargon – „Sunk Costs“ [6] und spielen deswegen rein rational betrachtet für in die Zukunft gerichtete Entscheidungen keine Rolle. Schwer zu verstehen und zu verdauen, aber es ist so. Auch für Sven ist die erwartete Rendite von Aktien an diesem Punkt höher als vor einem Monat und säße er nicht auf einem dicken Buchverlust, würde er – das geht ihm oft durch den Kopf – das jetzige Kursniveau, so wie Charlotte, als attraktives Einstiegsniveau empfinden.

Aus rein sachlogischer und rationaler Perspektive sollten jedoch beide, Charlotte und Sven, identisch denken und handeln und zwar so wie Charlotte. Bauchgefühl, gesunder Menschenverstand und Emotionen helfen Sven hier eben gerade nicht weiter, sofern er rational nutzenmaximierend als Homo Oeconomicus agieren möchte.

Übrigens ist auf der Basis der hier präsentierten Informationen zu Sven und Charlotte keineswegs eindeutig, dass Charlotte per saldo besser investiert hat. Wenn Sven sein fragliches Aktieninvestment (MSCI ACWI IMI Index) vor Oktober 2016 (also vor etwa dreieinviertel Jahren) getätigt hätte, dann stünde er per 23. März 2020 trotz seines beschriebenen Verlustes (Drawdowns) seit dem 20. Februar, immer noch genauso gut oder sogar besser da als Charlotte, die mit ihrem Bankguthaben in den letzten Jahren naturgemäß eine nominale Null-Rendite (real eine negative Rendite) erzielte.

(7) Wie Risikomanagement wirklich geht

Immer dann, wenn im Aktienmarkt starke Abschwünge geschehen, gerät eine alte, essenzielle Einsicht aus der Finanzökonomie vollends aus dem Blickfeld von Privatanlegern, die von vielen leider bereits während „normaler“ Zeiten kaum beachtet wird: Risikomanagement bei Kapitalmarktanlagen geschieht nicht über „Rein-Raus“ entlang eines einfältigen Crash-on-Crash-Off-Spektrums, sondern über die langfristige Festlegung einer für den spezifischen Haushalt passenden „Level-1-Asset-Allokation“. Sie ist die Aufteilung des Portfolios in einen risikobehafteten Portfolioteil, der für die Renditeerzeugung des Gesamtportfolios zuständig ist, und einen risikoarmen Portfolioteil, der für die Stabilität (Sicherheit) des Gesamtportfolios sorgt.

Diese simple Zweiteilung muss individuell so austariert sein, dass auch ein 50%-Crash im Aktienmarkt den betreffenden Haushalt mit hoher Wahrscheinlichkeit weder mental-emotional noch aus Liquiditätsgründen zum Verkauf zwingt. Ein 20/80-ETF-Portfolio (risikobehaftet/risikoarm), das nach diesem eigentlich einfachen wissenschaftlichen Prinzip konstruiert wurde, würde aktuell insgesamt nur um ungefähr 7% eingeknickt sein. 80% des Portfolios würden gar keine Verluste zeigen. Im Gegenzug für diese vergleichsweise hohe Sicherheit muss der Portfoliobesitzer natürlich auch eine geringere Langfristrendite in Kauf nehmen: „No pain, no gain“, wie die Angelsachsen sagen. In einem Satz: Durch die Beimischung einer „risikofreien“ Anlage (Anleihen hoher Bonität, kurzer Restlaufzeit und ohne Wechselkursrisiko) kann man den maximalen Drawdown der in einem Aktien-Crash höchstwahrscheinlich nicht überschritten wird, beinahe beliebig abmildern.

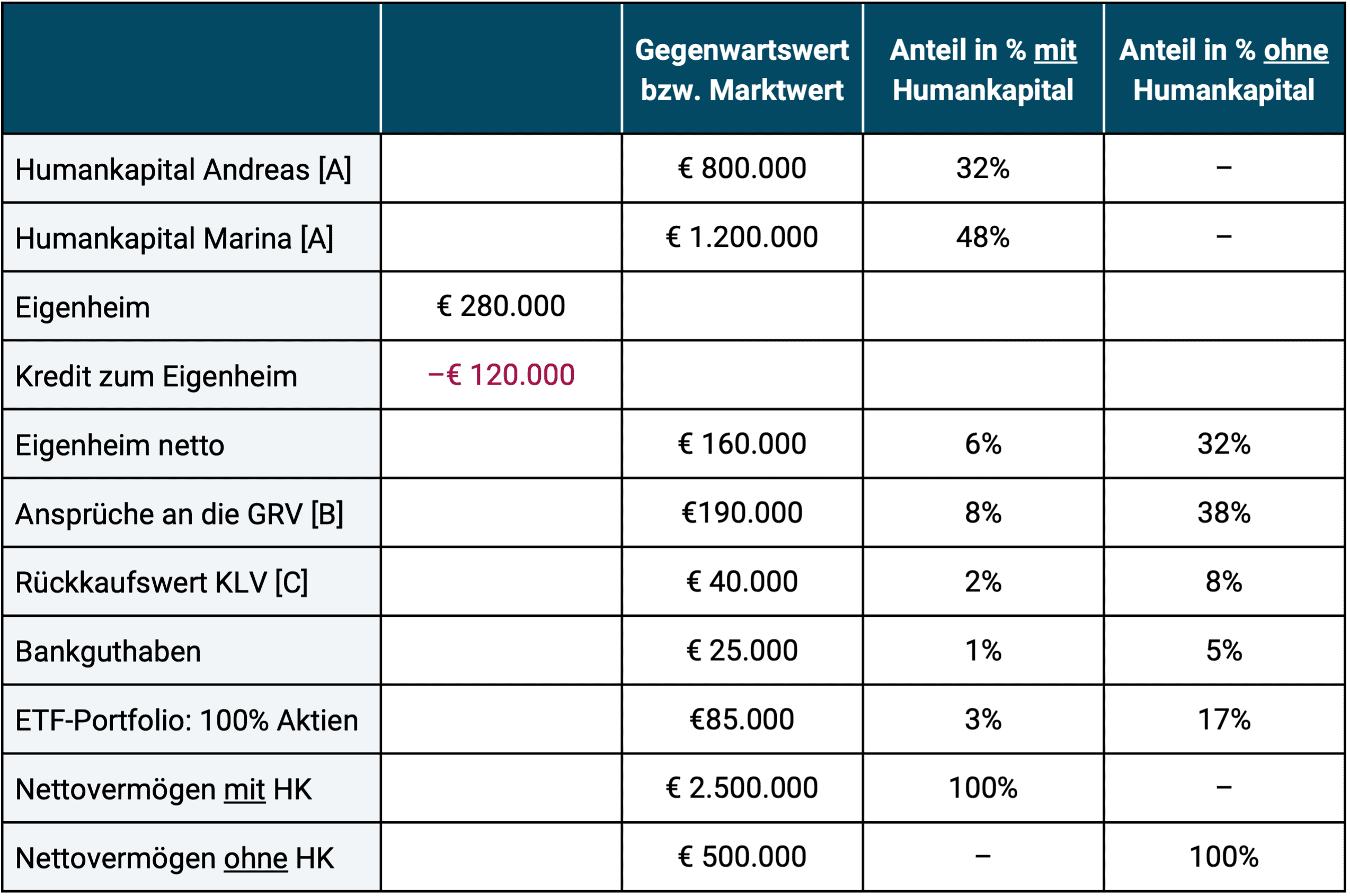

Ein anderer fundamentaler Grundsatz in Portfoliostrukturierung und Risikomanagement besteht in der Berücksichtigung aller Vermögenswerte des Haushaltes und zwar immer und bei jeder Investitionsentscheidung, auch bei Verkäufen. Tabelle 3 enthält dazu ein veranschaulichendes Beispiel für einen Privathaushalt aus zwei erwachsenen Personen im Alter von 40 Jahren, beide berufstätig mit der Absicht bis 67 zu arbeiten und mit einem etwas überdurchschnittlichen Vermögen und Einkommen.

Tabelle 3: Beispielhafte Vermögensbilanz eines Privathaushaltes

► Prozentsätze kaufmännisch gerundet (daher Addition nicht notwendigerweise auf genau 100%). ► [A] Humankapital ist der Gegenwartswert (Barwert) der noch nicht bezogenen Nettoeinkommen eines Arbeitnehmers bis zur geplanten Beendigung der Berufstätigkeit. ► [B] GRV = Gesetzliche Rentenversicherung. Die gezeigte Zahl entspricht dem Gegenwartswert der erwarteten Rente bei Erreichen der mittleren Lebenserwartung. ► [C] KLV = kapitalbildende Lebensversicherung.

Die Quintessenz aus Tabelle 3: Wenn wir annehmen, dass Andreas und Marina in einem 50%-Aktien-Crash soeben einen 50%-Buchverlust auf ihr ETF-Aktien-Portfolio erlitten haben, dann ist ihr Gesamtvermögen dennoch nur um etwa 1,5% geschrumpft, sofern man die beiden größten Assets des Haushaltes – das Humankapital – berücksichtigt und nur ca. 8,5%, wenn man ohne Humankapital rechnet. Auch wenn man ergänzend und realistisch annimmt, dass das Eigenheim und das Humankapital durch den Corona-Crash Werteinbußen erleiden, ändert das an der grundsätzlichen Einsicht nichts; Da bei den allermeisten Haushalten in Deutschland Aktien nur einen kleinen oder relativ kleinen Teil am Gesamtvermögen ausmachen, ist der negative Crash-Effekt auf das Gesamtvermögen weniger bedeutsam als es ein isolierter, in gewisser Weise irreführender Blick auf das Bankdepot alleine suggeriert.

Zum Schluss sei uns noch eine Anmerkung gestattet, die nicht direkt mit „Crash-Verarbeitungs-Wissen“ zu tun hat, sondern sich auf einen allgemein-volkswirtschaftlichen Aspekt der Corona-Krise bezieht. Einige der „Untergangspropheten“, mit denen Deutschland besonders reich gesegnet ist – Mark Friedrich/Matthias Weik und Markus Krall – ziehen seit Beginn des Corona-Crashs mit der hanebüchenen These durchs Land, der Einbruch an den Aktienmärkten sei von der Corona-Pandemie „nur angestoßen“, aber nicht wirklich von ihr verursacht worden. Die tatsächlichen Ursachen hätten schon vorher bestanden („Nullzinsen“, „Überschuldung“, „Zombieunternehmen“ etc.). Stichhaltige Belege für diese „Theorie“ jenseits von seit Jahren in ihren Büchern und Vorträgen wiederholten Worthülsen, Schlagworten, selektiv ausgewählten Daten und „Geschichten“ werden nicht geliefert, jedenfalls nichts, was an Universitäten beschäftigte Volkswirte ernstnehmen würden. [7]

Schlussendlich wird man nie mit exakter Sicherheit sagen können, auch nicht ein paar Jahre nach Ende der Krise, welcher spezifische Faktor einen Börsen-Crash ausgelöst hat, aber dass Corona in diesem Fall der Hauptfaktor ist, das bezweifelt kein seriöser akademischer Wirtschaftswissenschaftler. Wenn man sich den gigantischen realwirtschaftlichen Schaden vergegenwärtigt, den Corona in diesem Augenblick vor unser aller Augen weltweit anrichtet oder möglicherweise anrichtet, erscheint es haarsträubend, hier nicht die Hauptursache zu sehen. Es sei dabei klargestellt, dass sich gerade der globale Aktienmarkt Anfang 2020 nahe an seinem „fairen“ (normalen) Bewertungsniveau bewegte, also keineswegs in einer Blase war und die Verschuldungsquote der westlichen Industriestaaten seit 2009 bis Ende 2019 nicht gestiegen ist (Gesamtverschuldung aus Staat, Unternehmen und privaten Haushalten relativ zum Bruttoinlandsprodukt). [8]

Fazit

Rekapitulieren wir die Hauptaussagen dieses Blog-Beitrags:

- Aktien waren, sind und bleiben die rentabelste Asset-Klasse.

- Market Timing schadet wahrscheinlich – auch im Crash.

- Aus der Geschichte können wir lernen, dass dieser noch junge Crash in seinen für Anleger relevanten Hauptaspekten vermutlich nicht einzigartig ist. Die Kurse eines global diversifizierten Aktienportfolios werden den Vor-Crash-Stand vom 20. Februar 2020 irgendwann wieder erreichen und danach überschreiten. Davon wird primär derjenige profitieren, der nicht vorher verkauft hat.

- Auch Immobilien und nicht-börsennotierte Unternehmensbeteiligungen sind nicht immun gegen Corona.

- „Aus Aktien raus und in Bankguthaben rein“ baut neues, andersartiges Risiko auf (Bankausfallsrisiko), wenn der Verkaufserlös die staatliche Einlagensicherung übersteigt und länger als ein paar Wochen auf dem Bankkonto verbleibt.

- Aktien sind jetzt „billig“. Die in die Zukunft gerichtete erwartete Rendite der Asset-Klasse Aktien ist jetzt höher als vor rund einem Monat.

- Risikomanagement geht nicht über „Raus-Rein“ – weder im Crash, noch in normalen Zeiten – sondern über eine für den Anlegerhaushalt passende Asset-Allokation aus den Portfoliokomponenten risikobehaftet versus risikoarm.

Endnoten

[1] Asset- Klassen (dt. Anlageklassen, Vermögensformen) sind sachlogisch sinnvolle Gruppierungen von Vermögensanlagen wie z. B. Aktien, Anleihen, Geldmarktanlagen (bargeldartige Anlagen), Immobilien, Edelmetalle, Rohstoffe und Sammlerobjekte. Diese Haupt-Asset-Klassen lassen sich vielfältig in Sub-Asset-Klassen untergliedern. Die spezifische Aufteilung eines diversifizierten Portfolios in Asset-Klassen („Asset-Allokation“) hat einen sehr hohen Einfluss auf seine Rendite-Risiko-Eigenschaften.

[2] Diese 4,4% p.a. repräsentieren nur die inflationsbereinigte „Preisrendite“ (Wertsteigerungsrendite). Dazu ist eine geschätzte Nettomietrendite (Bruttomietrendite abzüglich Instandhaltung und Versicherung) von ca. 2,5 bis 3,0 Prozentpunkten jährlich zu addieren und zugleich rund 12 Prozentpunkte einmalige Kauf- und Verkaufskostens (inklusive Grunderwerbsteuer) zu subtrahieren (also rund ein Prozent pro Jahr). Verlässliche, präzise Nettomietrenditedaten sind für den Wohnimmobilienmarkt generell nicht verfügbar. Der Kredithebeleffekt aus einer Fremdfinanzierung wurde hier nicht berücksichtigt.

[3] Ein informationseffizienter Markt ist einer, in dem alle öffentlich verfügbaren Informationen über ein Wertpapier sehr schnell, man könnte auch sagen „rasend schnell“, in den Preisen der Wertpiere abgebildet sind (eingepreist sind).

[4] Eine Stopp-Loss-Order löst eine automatische Verkaufs-Order aus, sobald eine Kursmarke nach unten unterschritten wird.

[5] „‚Nicht in ein fallendes Messer greifen‘ das ist der dümmste aller Börsensprüche“ sagt der erfolgreiche Immobilieninvestor und vielfache Millionär Dr. Rainer Zitelmann: https://www.youtube.com/watch?v=eWRXOks2bmw&feature=youtu.be

[6] Hier die Definition aus Wikipedia: „Versunkene Kosten (englisch sunk cost; oft auch als irreversible Kosten oder salopp als EDA- oder Eh-da-Kosten bezeichnet) Kosten, die bereits entstanden sind und nicht (beispielsweise durch Verkauf) rückgängig gemacht werden können.“

[7] Hier exemplarisch ein kurzer Medienartikel von einem Wissenschaftler zu den „Geschichten“ der Untergangspropheten Friedrich und Weik: https://www.spiegel.de/wirtschaft/finanzkrise-was-an-den-argumenten-der-crash-propheten-dran-ist-a-1302526.html

[8] World Bank Group (2020): „Waves of Debt – Causes and Consequences“; Advance Edition; Internet-Fundstelle: https://www.worldbank.org/en/research/publication/waves-of-debt

Literatur

Goetzmann, William / Kim, Dasol (2018): „Negative bubbles: What happens after a crash?“ In: European Financial Management; 2018; Vol. 24; No. 2; pages 171-191

Jacobs, Heiko / Weber, Martin (2016): „Random Walk plus Drift – Was Aktienkurse wirklich sind“; (2016); Universität Mannheim; Behavioral Finance Band 28

Kommer, Gerd / Schweizer, Jonas (2018): „Die Rendite von Investments in Immobilien“, Oktober 2018; https://gerd-kommer.de/blog/die-rendite-von-investments-in-immobilien/

Watts, Duncan (2011): „Everything Is Obvious: Once You Know the Answer“; Crown Business; 2011; 352 Seiten