<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Alexander Weis und Gerd Kommer

Dieser Beitrag wurde im März 2026 aktualisiert.

“Nothing about currencies is simple.” Mark Kritzman, amerikanischer Finanzökonom und Fondsmanager

Wer über Wechselkurssicherung (Wechselkurs-Hedging) in einem global diversifizierten ETF-Portfolio nachdenkt, sollte sich zunächst einige zentrale Teilaspekte dieses anspruchsvollen Themas klar werden. Diese Teilaspekte überlappen und beeinflussen sich zwar gegenseitig, sind aber eigenständige Gesichtspunkte innerhalb der grundsätzlichen Fragestellung Wechselkurssicherung: Ja oder nein? Wir adressieren diese neun Teilaspekte der Reihe nach und gelangen so zu einer generellen Einschätzung der Vor- und Nachteile von Währungssicherung. Die Teilaspekte sind:

(a) Die Definition von Währungsrisiko (Wechselkursrisiko)

(b) Das Konzept der „funktionalen Währung“

(c) Das Konzept der „Fondswährung“ oder „Berichtswährung“

(d) Die Kosten von Wechselkurs-Hedging

(e) Was ist ein „Dollar-denominiertes Asset“ bzw. ein „USD-Asset“?

(f) Die Unterscheidung zwischen vermeintlichem und tatsächlichem Währungsrisiko im Depot

(g) Die unterschiedliche Relevanz von Wechselkurssicherung im Aktien- und Anleihenteil eines Portfolios

(h) In welchen Anlageklassen Wechselkurssicherung Sinn macht und in welchen nicht

(i) Eine abwertenden Heimatwährung hat für den Anleger Vorteile und Nachteile zugleich

Beginnen wir mit (a), der Definition von Währungsrisiko.

(a) Die Definition von Währungsrisiko (Wechselkursrisiko)

Währungsrisiko für einen bestimmten Anleger ist das Risiko, dass die Währung A (die wir als die „funktionale Währung“ oder „Heimatwährung“ des Anlegers betrachten) gegenüber der Währung B im relevanten Zeitraum ab- oder aufwertet und sich diese Änderung auf die Investmentrendite des Anlegers, gemessen in dessen funktionaler Währung A nachteilig auswirkt.

Typischerweise steht einem Wechselkursrisiko auch eine symmetrische Wechselkurschance gegenüber.

In diesem Kontext ist zunächst eine grundlegende Einsicht der Finanzmarktforschung festzuhalten: Kaum etwas ist schwerer korrekt zu prognostizieren als die kurz- und mittelfristige Entwicklung von Wechselkursen, denn Devisenmärkte sind vermutlich die „informationseffizientesten“ Finanzmärkte überhaupt. Auf solchen Märkten ist es de facto unmöglich mit öffentlich verfügbaren Informationen nach Kosten, Steuern und Risiko einen systematischen (also nicht nur zeitweiligen und zufälligen) Vorteil gegenüber einem prognosefreien Buy-and-Hold-Ansatz zu erzielen. Daher gilt: Wer sich auf die Wechselkursprognosen von „Experten“ in den Medien oder Banken verlässt, kann genauso gut Esmeralda und ihre Tarotkarten befragen (siehe folgende Infobox zur Zinsparitätentheorie).

Infobox: Die Zinsparitätentheorie

Die grundsätzliche Frage nach den Ursachen für die Auf- oder Abwertung einer Währung A gegen eine Währung B in einem freien Devisenmarkt lässt sich mit der Zinsparitätentheorie (Interest Rate Parity) beantworten: Nach dieser (empirisch bestätigten) Sachlogik werten Währungen von Ländern mit hohen Nominalzinsen tendenziell gegenüber Währungen von Ländern mit niedrigen Nominalzinsen ab. Währungen mit hohen Nominalzinsen sind tendenziell Währungen, in denen auch die Inflationsrate hoch ist.

Wie und warum wirkt der Mechanismus? Würde diese Wechselkurstendenz nicht bestehen, könnte ein Investor über die Nutzung so genannter Währungstermingeschäfte risikolose Gewinne (Arbitrage-Gewinne) erzeugen. Es wird daher zu einem gegebenen Zeitpunkt tendenziell genau so viele dieser Währungstermingeschäfte zur risikolosen Ausbeutung der Zinsdifferenz geben, dass in der Zukunft die Hochzinswährung A verstärkt verkauft wird und die Niedrigzinswährung B verstärkt gekauft wird. A wird daher in der Zukunft tendenziell gegen B abwerten und tendenziell so viel, dass sich zinstragende Anlagen in der Fremdwährung statistisch nicht lohnen.

Neben dem Zinsniveau haben jedoch eine Vielzahl anderer Faktoren Einfluss auf Wechselkursveränderungen (bspw. Veränderungen Zahlungsbilanz, Handelsbilanz, Kapitalverkehrsbilanz, Inflation, politisches Risiko) und man wird im konkreten Fall nicht abschließend beantworten können, warum eine Währung gegenüber einer anderen Währung in einem spezifischen Maße auf- oder abgewertet hat.

(b) Das Konzept der funktionalen Währung

Nun zu (b), der „funktionalen Währung“ eines Privathaushaltes. Sie ist die Währung, in welcher der größte Teil oder alle seiner Zahlungsverpflichtungen (seiner Ausgaben oder Cash-Outflows) in der Zukunft „denominiert“ sind. Man könnte auch einfach sagen: Die „Heimatwährung“ des Haushaltes. Bei einem typischen Haushalt, der in Deutschland lebt, ist das der Euro; bei einem Haushalt in der Schweiz der Schweizer Franken. Das Konzept der funktionalen Währung ist an sich banal, aber seine durchgängige Vergegenwärtigung ist die Grundvoraussetzung, um wirklich zu verstehen, wo überhaupt Wechselkursrisiko besteht und wo nicht.

Zwei funktionale Währungen hat die folgende vierköpfige Familie, die in Konstanz am Bodensee lebt (sehr nahe an der Schweizer Grenze): Ein berufstätiger Ehepartner (derjenige mit dem größeren Gehaltseinkommen) ist Grenzgänger und arbeitet im nahegelegenen Schaffhausen (Schweiz). Er bezieht sein Gehalt in Schweizer Franken. Der andere Ehepartner arbeitet in Konstanz und bezieht ein Euro-Gehalt. Die Familie hat für ihr Konstanzer Eigenheim einen Schweizer-Franken-Kredit aufgenommen, weil das Haupteinkommen in CHF denominiert ist. Der größte Teil der sonstigen Ausgaben für Konsum findet in Deutschland statt, also in Euro. Bei diesem Nicht-Standard-Haushalt könnten die funktionalen Währungen Euro und Schweizer Franken z. B. im Verhältnis 70/30 aufgeteilt sein.

(c) Das Konzept der „Fondswährung“ oder „Berichtswährung“

Das Konzept der „Fondswährung“ oder „Berichtswährung“ eines Portfolios hat per se keine Relevanz für das Wechselkursrisiko eines Anlegers in diesem Portfolio oder Fonds. Dieser Aspekt von Währungsrisiko vor allem bei aktiv gemanagten oder passiv gemanagten Fonds wird oft von Finanzjournalisten und Privatanlegern und gelegentlich sogar von Profis missverstanden. Betrachten wir das Beispiel eines ETFs auf den MSCI World Standard Index. Solche ETFs werden in Deutschland sowohl mit der Fondswährung Dollar als auch mit der Fondswährung Euro angeboten. Das Wechselkursrisiko für einen deutschen Privatanleger mit Heimatwährung Euro ist im Falle eines solchen ETFs mit der Fondswährung (Berichtswährung) Euro exakt gleich hoch wie bei einem ETF mit der Fondswährung/Berichtswährung Dollar. Die Berichtswährung ist eine (völlig) willkürlich gewählte Recheneinheit zum Ausdrücken einer von ihr unabhängigen ökonomischen Substanz.

Angenommen der MSCI World Index rentiert in einem gegebenen Kalenderjahr in USD mit 12%. Im gleichen Jahr wertet der Euro gegenüber dem USD um 5% auf, der USD gegen den Euro um 5% ab. Anleger Valentin und Anlegerin Carolina, die in Österreich leben (ihre funktionale Währung ist daher der Euro), haben jeweils in einen MSCI World-ETF investiert. Valentin gehört ETF A mit der Fondswährung USD, Carolin gehört ETF B mit der Fondswährung Euro. Wie wirkt sich dieser Unterschied auf die von Valentin und Carolina erzielten Renditen in Euro aus? Bei ETF A wäre die „berichtete“ Rendite (die Fondsrendite) 12%, also die Rendite in USD. Valentin und Carolina kalkulieren aber beide in Euro – nur diese Rendite ist für die beiden am Ende des Tages von Belang. „Netterweise“ rechnet Valentins Depotbank ihm die USD-Rendite von ETF A im monatlichen Depot-Report in Euro um und in Euro sind es 7%. Beim ansonsten identischen ETF B von Carolina mit der Fondswährung Euro ist die berichtete Rendite von vornherein 7%, weil bereits die Fondsgesellschaft die Umrechnung vorgenommen hat, die Depotbank muss es also nicht mehr tun.

Ergo: Die spezifische Berichtswährung eines Fonds, die Fondswährung, ist wirtschaftlich ganz und gar bedeutungslos. Für das echte Währungsrisiko in einer bestimmten funktionalen Währung kommt es nur auf die ökonomische Substanz an, die natürlich in beiden ETFs identisch ist – schließlich replizieren sie denselben Index. Der Umstand, dass mehrere Fonds für ein und denselben Index angeboten werden, die unterschiedliche Fondswährungen haben (häufig bei MSCI World ETFs und beim S&P 500 ETFs), ist ein irrelevantes Marketing-Gimmick, das Anlegern einen nicht existierenden Unterschied beim Risiko suggeriert.

(d) Die Kosten von Wechselkurs-Hedging

Nun zu Aspekt (d), den Kosten. Wechselkurssicherung ist nicht gratis. Die Kosten von Wechselkurs-Hedging werden tendenziell um so höher sein, (a) je länger die Periode der Währungsabsicherung ist und (b) je „exotischer“ das abzusichernde Währungspaar (der USD-Euro-Wechselkurs ist ein Beispiel für ein nicht-exotisches Währungspaar). Kurzfristiges Hedging zwischen den Hauptwährungen (vor allem Dollar, Euro, Pfund und Yen) ist am billigsten und für institutionelle Anleger nahezu kostenlos. Werden viele für sich genommene billige, kurzlaufende Hedges für Jahre aneinander gereiht, können die kumulativen Kosten sich dennoch zu einer beträchtlichen Größenordnung aufsummieren.

Ein Beispiel: Währungsgesicherte ETFs auf den MSCI World Standard Index haben gegenüber der unabgesicherten ETF-Variante derzeit Mehrkosten in Form einer höheren „Total Expense Ratio“ (die „Laufenden Kosten“ im Fonds-Fact-Sheet) von rund 0,3%. Aber diese nicht unbeträchtliche Differenz schließt nur einen Teil, vielleicht sogar nur den kleineren Teil der gesamten Hedging-Kosten mit ein. Ein nennenswerter Teil wird in der Rendite des ETFs verborgen sein. Das lässt sich leicht zeigen, in dem zwei ETFs auf den gleichen Index für Zeiträume von 5+ Jahren verglichen werden, von denen nur einer eine Währungs-Hedge hat. Letzterer wird den ersteren auf sehr lange Sicht zumeist stärker unterperformen als es durch die höheren laufenden Kosten erklärbar ist.

Für Privatanleger sind Hedging-Kosten generell höher als für institutionelle Investoren. Für Privatanleger, die Währungsabsicherung „manuell“ in Eigenregie betreiben, dürften diese Kosten selbst bei den Hauptwährungen um einiges höher sein als für institutionelle Investoren. Der Arbeitsaufwand, der bei Privaten hierbei entsteht, ist auf lange Sicht sehr hoch und für einen normalen Privatanleger vermutlich kaum tragbar.

(e) Was ist ein „Dollar-denominiertes Asset“ bzw. ein „USD-Asset“?

Viele „Experten“ bezeichnen z. B. Gold, Bitcoin oder einen S&P 500-ETF als „USD-Assets“? Sie wollen damit ausdrücken, dass die Höhe der Renditen dieser drei Assets und die Schwankungen der Renditen (das Risiko) in einem gegebenen Zeitraum maßgeblich und systematisch vom Wechselkurs des Dollars zu anderen Währungen beeinflusst wird. In Wirklichkeit ist diese Sichtweise für alle drei genannten Assets Unsinn. Es handelt sich hier vielmehr um „globale Assets“, nicht um USA-Assets oder USD-Assets. Rendite und Risiko von globalen Assets sind mit keiner bestimmten, mit keiner einzelnen Währung kausal verknüpft. Dass die Renditen von Gold, Bitcoin und dem S&P 500 typischerweise USD quotiert werden, ändert nichts an dieser Tatsache. Auch dass sich die realen Renditen eines solchen Investments für einen gegebenen Zeitraum unterscheiden werden, beweist nicht, dass die Wechselkursentwicklung für dieses Delta ursächlich ist.

Globale Assets lassen sich als solche (auch) daran erkennen, dass die Volatilitiät ihrer Renditen über längere Zeitfenster in verschiedenen Währungen sehr nahe beieinander liegt. Ihre inflationsbereinigten Renditen in verschiedenen Währungen unterscheiden sich über längere Zeiträume ebenfalls wenig und wenn sie es tun, ist die Differenz unsystematisch, wird also in der nächsten Periode wahrscheinlich schon wieder anders aussehen.

(f) Die Unterscheidung zwischen vermeintlichem und tatsächlichem Währungsrisiko im Depot

Kommen wir nun zur wichtigsten Überlegung in diesem Artikel, der Unterscheidung zwischen vermeintlichem und tatsächlichem Währungsrisiko in einem global diversifizierten Aktienportfolio. Natürlich existiert für einen international anlegenden Aktieninvestor Wechselkursrisiko (das in den meisten Fällen ohnehin Risiko und Chance zugleich ist). Allerdings ist dieses Wechselkursrisiko ein anderes als es sich manche Privatanleger vorstellen und seine echte (statt nur scheinbare) Absicherung in einem global diversifizierten Aktienportfolio dürfte in der Praxis unmöglich sein.

Das soll anhand eines Beispiels deutlich werden: Privatanleger Philipp mit der funktionalen Währung (Heimatwährung) Euro hat den risikobehafteten Teil seines ETF-Portfolios komplett in einen ETF investiert, der den MSCI World Standard Index repliziert. Dieser Index bildet über 1.000 Unternehmen prinzipiell aus vermutlich 50+ verschiedenen entwickelten Ländern ab und in 23 Industrieländern ihr primäres Börsen-Listing haben. Die 23 Börsen-Listing-Länder haben insgesamt 13 verschiedene Währungen. Die größte Einzelposition im MSCI World war Ende 2017 die Aktie von Apple Inc. Apple verkauft seine Erzeugnisse in etwa 150 verschiedenen Ländern und erzielt somit in vielen dutzenden Währungsräumen Einnahmen. Auch die Ausgaben von Apple finden in über hundert verschiedenen Währungsräumen statt. (Gemäß Wikipedia existierten weltweit 180 Währungen.)

Sicherlich ist der US-Dollar-Raum für Apple wirtschaftlich am bedeutendsten, aber er ist gewiss nicht alleine ausschlaggebend. Ähnliches gilt für so gut wie jede dieser über 1.000 Firmen im Index, deren mittlere Marktkapitalisierung knapp zehn Milliarden Dollar beträgt (Medianwert). Sie sind also keine Kleinunternehmen, deren gesamtes Geschäft sich im Inland abspielt. Die Gewinne und Cash-Flows keines dieser 1.000 Unternehmen hängen von nur einer Währung ab, ebenso wenig wie die beim Elefanten Apple. Wie genau diese währungsmäßigen Abhängigkeiten im ganzen Portfolio von 1.000 Aktiengesellschaften im Zeitablauf aussehen, kann niemand auf lange Sicht mit vertretbarem Aufwand bestimmen.

In einem noch besser global diversifizierten Portfolio, als es der MSCI World Standard Index ist wie z. B. im „MSCI ACWI IMI“ sind auch Small-Cap-Aktien und Schwellenländeraktien vertreten, so dass wir auf rund 9.000 Unternehmen in prinzipiell über 190 Staaten (und über 45 nach dem primären Börsen-Listing). Unterstellt man nur 20 Währungen, die irgendwie in der ökonomischen Substanz eines global diversifizierten Aktienkorbes präsent sind, resultieren bereits 190 potenziell renditebeeinflussenden Wechselkurse, also Währungspaare. Die Formel hierfür lautet (n × (n – 1)) ÷ 2. Unterstellt man 100 Währungen, sind es 4.950 Wechselkurse. In einem Satz: Wer global diversifiziert, hat letztlich Hunderte oder Tausende von Wechselkursrisiken und -chancen im Portfolio. Die Relation zwischen dem USD und der funktionalen Währung des Anlegers ist nur eine davon. Eine einzige oder wenige dieser Relationen (z. B. die zwischen funktionaler Währung und dem USD) zu hedgen, ist letztlich sinnlos und vielleicht sogar schädlich. Genau das geschieht jedoch in währungsgesicherten international anlegenden Aktienfonds/ETFs einschließlich USD-Fonds, die in viele global agierende Firmen wie Apple investieren (z. B. ein S&P 500 ETF).

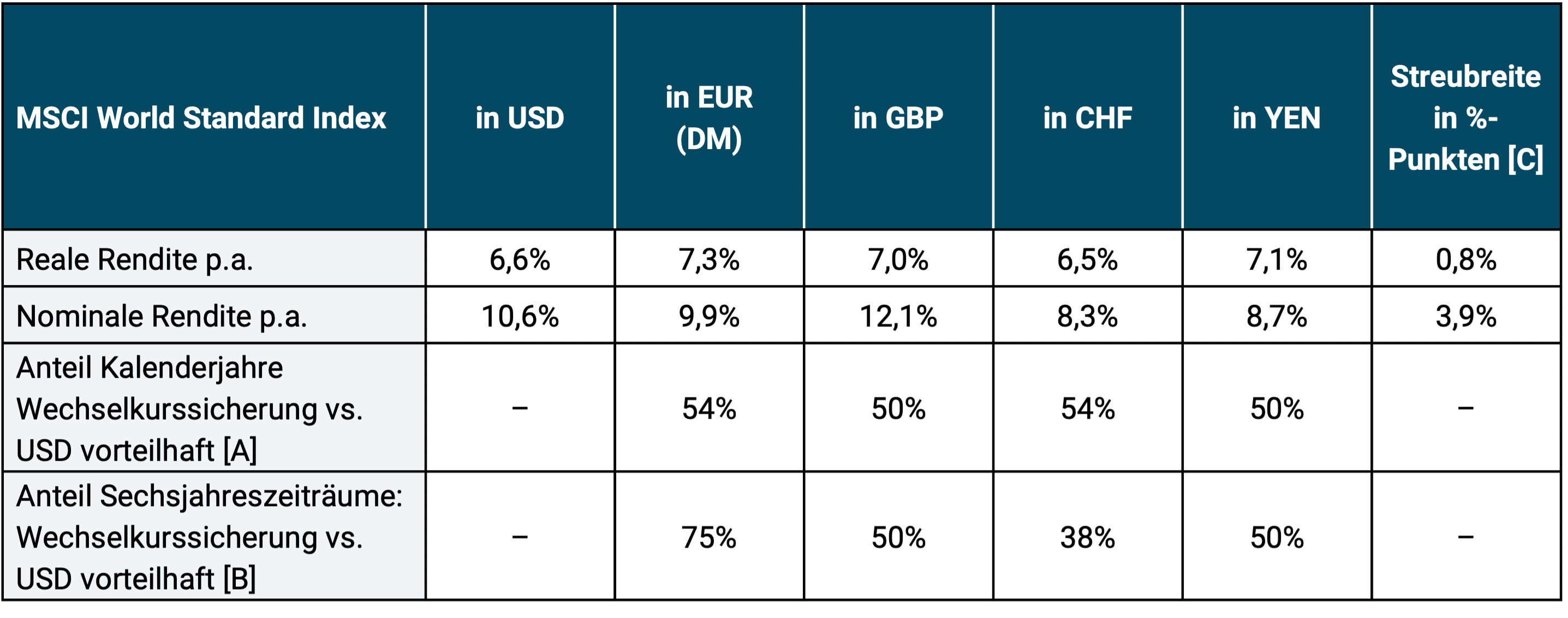

Diese Wechselkursrisiken verhalten sich zudem oft anders als mancher denkt. Eine Untersuchung zeigte, dass die Aktienmärkte so genannter „Weichwährungsländer“, deren Währungen langfristig vis-à-vis den Hartwährungen (Euro, USD, CHF, GBP, Yen) abwerten, also eine „chronische“ Abwertungstendenz haben, tendenziell ebenso hohe Aktienrenditen aufweisen wie die Hartwährungsländer selbst, natürlich gemessen in Hartwährung (Dimson u. a. 2006). Das könnte mit dem Mehrrisiko in den Weichwährungsländern zu tun haben. Renditen sind nun einmal in erster Linie eine Risikokompensation. Wie Tabelle 1 weiter unten zeigt, sind die Renditeunterschiede eines internationalen Aktienportfolios bei den realen (inflationsbereinigten) Renditen, im Unterschied zu den nominalen Renditen, in unterschiedlichen Währungen auf lange Sicht eher klein.

Wer in einem global diversifizierten Aktienportfolio den Wechselkurs zwischen seiner funktionalen Währung und dem USD oder zwischen seiner funktionalen Währung und den Währungen, die dem Sitz der Unternehmen im Portfolio entsprechen, absichert, geht in Wirklichkeit zwei getrennte Geschäfte ein: Ein Investment in einen breit diversifizierten Aktienkorb, in dem ein de facto unentwirrbar komplexes und sich im Zeitablauf änderndes Gemisch von Wechselkurseffekten operiert und eine Spekulation darauf, dass seine Heimatwährung gegenüber diesen letztlich willkürlich ausgewählten Währungen aufwerten wird. Diese verbreitete Form von Wechselkurs-Hedging von globalen Aktienportfolios hat mit der ökonomischen Substanz der Währungseffekte in den Portfolios wenig zu tun.

Der optische Zusammenhang, der für den Anleger durch das saldierte Zusammenwirken des „Grundgeschäfts“ und der zusätzlichen, separaten Wechselkurswette auf die funktionale Währung, z. B. den EUR oder den CHF, entsteht, hat für unsere Fragestellung keine Aussagekraft. Die Wechselkurswette ist eine gesonderte Zufallsvariable. Diese Form der Währungsabsicherung macht in einem solchen Portfolio aus Ex-ante-Sicht (in die Zukunft gerichtet) für die allermeisten Privatanleger keinen Sinn. Weder lässt sich dadurch langfristig eine zuverlässige Risikosenkung noch eine zuverlässige Renditeerhöhung erreichen.

Außerdem ist die Volatilität von Aktien selbst so hoch, dass die isolierte Reduktion der gering und unsystematisch korrelierten Volatilität des Wechselkursrisikos in einem diversifizierten Aktienportfolio keinen nennenswerten Volatilitätsunterschied bewirkt. Selbst beim „rein amerikanischen“ S&P 500 Index ist die Volatilität in Euro mit USD-Euro Hedge oder ohne Hedge über längere Zeiträume etwa gleich hoch. Über kurze Zeitfenster kann die Variante mit Wechselkurs-Hedge in Euro sowohl volatiler oder weniger volatiler sein.

Echte Währungsabsicherung, nämlich aller relevanten Wechselkurse ist unmöglich und wäre, würde man es auch nur näherungsweise probieren, viel zu teuer.

Natürlich unterscheiden sich die langfristigen nominalen Renditen des Weltaktienmarktes gemessen in unterschiedlichen Währungen jeweils im Rückblick für spezifische Zeitfenster recht deutlich. Das illustriert Tabelle 1 weiter unten. Aber die z. T. beträchtlichen Unterschiede bei den nominalen Renditen in unterschiedlichen Währungen sind irrelevant und wer sich wichtig nimmt – wie es manche Journalisten und Finfluencer tun –, zeigt damit, dass er den Sachverhalt nicht völlig verstanden hat. Entscheidend sind die realen Renditen und hier sind die Unterschiede sehr gering, wie Tabelle 1 ebenfalls zeigt. Ebenfalls wichtig. Die verbleibenden Unterschiede sind unsystematisch. Würde man über andere Zeitfenster messen, kämen andere, aber vermutlich ebenfalls geringe Unterschiede heraus.

Tabelle 1: Rendite des MSCI World Standard Index von 1975 bis 2022 (48 Jahre) in unterschiedlichen Währungen

► [A] Anteil Kalenderjahre, in denen Wechselkurssicherung gegenüber dem USD aus der Sicht eines Anlegers mit der in der jeweiligen Spalte angegebenen funktionalen Währung (Euro, GBP, CHF, Yen) renditemäßig vorteilhaft gewesen wäre (auf Basis realer Renditen, ohne Berücksichtigung von Kosten allgemein, Hedging-Kosten im Besonderen und Steuern). ► [B] Analog zu (A) jedoch bezogen auf nicht überlappende Sechsjahreszeiträume. Der Gesamtzeitraum von 48 Jahren wurde hierfür in 8 Sechsjahreszeiträume aufgeteilt. ► [C] Abstand in Prozentpunkten zwischen dem höchsten und dem niedrigsten Wert. Es zeigt sich, dass die Streubreite bei den realen Renditen viel enger ist als bei nominalen Renditen.

Aufgrund der oftmals großen Unterschiede bei den nominalen Renditen in unterschiedlichen Währungen glauben manche Anleger, dass man mit Hedging eines international diversifizierten Aktienportfolios in Zukunft zuverlässig höhere Renditen erzielen könne als ohne Hedging. Sie nehmen an, dass man dadurch verlässlich die höheren Nominalrenditen (oder das niedrigere Risiko) in einer Währung in die eigene Währung „rüberholen“ kann.

Diese Anleger begehen drei miteinander zusammenhängende Denkfehler. Erstens blicken sie auf die größeren Unterschiede zwischen den nominalen Renditen, statt auf die kleineren, wirklich relevanten Unterschiede bei den realen Renditen.

Zweitens, verkennen sie den weiter oben ausgeführten Gesichtspunkt, dass nämlich Hedging in einem weltweit diversifizierten Aktienportfolio gegenüber dem USD und oder einer begrenzten Zahl von Hartwährungen in Wirklichkeit Pseudo-Hedging darstellt, weil die tatsächlichen Wechselkursrisiken im Portfolio ja eben gerade nicht abgesichert werden – siehe unsere Ausführungen weiter oben. Stattdessen wird in Wirklichkeit neben einem Aktieninvestment eine separate Wechselkursspekulation vorgenommen. Aus dem konsolidierten Rendite- oder Risikoeffekt auf das Anlegerportfolio – gemessen in ihrer funktionalen Währung – kann man aus einem solchen Hedge ex post eigentlich nur falsche Schlüsse ableiten.

Drittens extrapolieren Anleger unsystematische, zufällige historische Unterschiede zwischen den globalen nominalen Aktienmarktrenditen in unterschiedlichen Währungen in die Zukunft). Diese Vorgehensweise ist ebenso irrig wie zu glauben, man könne aus der historischen Über- oder Unterrendite einer einzelnen Aktie hinreichend zuverlässig auf diese Größe in der Zukunft schließen. Dass in kurz- und mittelfristigen Zeiträumen auch langfristige Auf- und Abwertungstrends nicht einmal historisch eine klare Basis für Hedging-Nutzen erkennen lassen, deuten die beiden unteren Zeilen in Tabelle 1 an.

In der wissenschaftlichen Literatur besteht sehr weitgehender Konsens, dass Wechselkurssicherung in einem global diversifizierten Aktienportfolio keinen systematischen, also hinreichend zuverlässigen Vorteil erzeugt (siehe exemplarisch einige Aufsätze im Kasten am Ende dieses Blog-Beitrags). Das dürfte der Grund sein, warum bei international oder global investierenden Aktien-ETFs und aktiv gemanagten Aktienfonds nur wenige Fonds mit Währungsabsicherung existieren.

(g) Die unterschiedliche Relevanz von Wechselkurssicherung im Aktien- und Anleihenteil eines Gesamtportfolios

Wir haben nun gesehen, dass Wechselkurs-Hedging und insbesondere des Absicherns des USD-Wechselkurses in einem global diversifizierten Aktienportfolio keinen Sinn macht. Kommen wir nun zur Frage des Wechselkursrisikos bei Anleihen, soweit sie den „risikofreien“ (risikoarmen) Portfolioteil repräsentieren sollen, also den Portfolioteil, der im Weltportfolio-Konzept als Stabilitätsanker dient. Für die Zwecke dieses Newsletters wird der Stabilitätsanker definiert als Portfolioteil aus Anleihen hoher Bonität (die ersten ca. vier Rating-Stufen von etwa 25) und kurzer bis mittlerer Laufzeit in der funktionalen Währung des Anlegers. In Bezug auf Volatilität und Rückzahlungsrisiko repräsentieren sie die risikoärmsten verfügbaren Anlagen – risikoärmer als alles andere, einschließlich Bankguthaben und Immobilien. So ist die Volatilität solcher Anleihen weit niedriger als die von Aktien. (Bankguthaben innerhalb der staatlichen Einlagensicherung fallen ebenfalls in die risikoarme Anlagekategorie, wenn der staatliche Garantiegeber ein entsprechend hohes/gutes Rating hat.)

Der MSCI-World-Aktienindex wies von 1970 bis 2022 eine Volatilität der Kalenderjahresrenditen von etwa 20% auf; deutsche mittelfristige Staatsanleihen jedoch nur ein Viertel davon (rund 5%) und deutsche Geldmarktanlagen sogar nur ein Zehntel (rund 2%). Beim (nominalen) maximalen Drawdown zeigten sich ähnliche Verhältnisse (alle Zahlen in Euro). Mit anderen Worten: Anleihen hoher Qualität sind bei den gängigen Risikokennzahlen drastisch weniger volatil als Aktien.

Würde man nun Wechselkursrisiko in diese risikoarme Anlageklasse einführen, z. B. durch das Kaufen kurz- oder mittelfristiger Fremdwährungsanleihen hoher Qualität (hoher Bonität) ohne Währungs-Hedge, würde die relative hohe Volatilität der Wechselkurse (ca. 11% für die jährlichen Wechselkursschwankungen bei den gängigen Währungspaaren, deutlich mehr bei Schwellenländerwährungen) den grundsätzlichen Niedrig-Risiko-Charakter dieser Anlageklasse regelrecht überschwemmen und zerstören. Damit würde die Anlageklasse die Kernfunktion verlieren, für die wir sie schätzen, nämlich die des Sicherheitsankers in einem Portfolio, das aus einem risikobehafteten und einem „risikofreien“ Teil besteht.

Deswegen gilt es, bei Anleihen höherer Qualität Wechselkursrisiko relativ zur funktionalen Währung zu vermeiden. Soweit Fremdwährungsanleihen in einem solchen Portfolioteil enthalten sind, sollte ihr Wechselkursrisiko abgesichert werden. Erfreulicherweise ist Währungs-Hedging bei Anleihenfonds bzw. Anleihen-ETFs viel leichter möglich und globale Streuung weniger wichtig als bei Aktien. Die ETF-Produktlandschaft ist hier recht vielfältig.

Anleihen niedriger Qualität wie deutsche Mittelstandsanleihen, Schwellenländerstaatsanleihen, andere Hochzinsanleihen und generell Anleihen mit einer Restlaufzeit von über ca. fünf Jahren taugen ohnehin nicht für die Stabilitätsankerfunktion. Diese Anleihen sind aufgrund ihrer schwachen Bonität oder des hohen Durationsrisikos so risikoreich, dass sie dem risikoorientierten Portfolioteil zuzuordnen sind. Ob bei ihnen Währungs-Hedging nach Kosten vorteilhaft ist, dürfte eine Einzelfallentscheidung sein.

(h) In welchen Anlageklassen Wechselkurssicherung Sinn macht und in welchen nicht

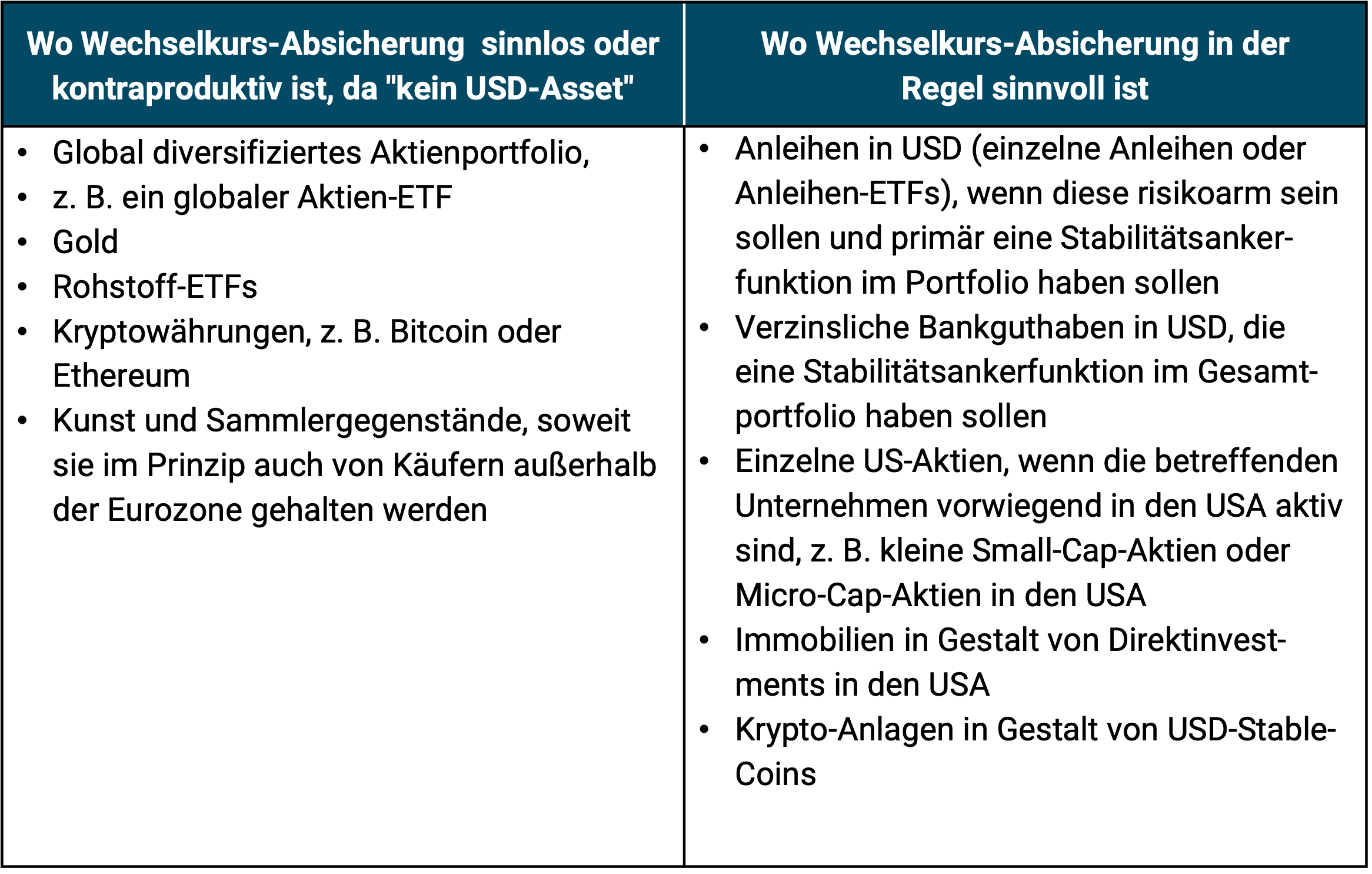

In Tabelle 2 fassen wir zusammen für welche Anlageklassen und Assets Wechselkurs-Hedging typischerweise sinnvoll ist und für welche es das typischerweise nicht ist. Tabelle 2 unterstellt die Perspektive eines Anlegers in der Eurozone, also eines Anlegers mit der funktionalen Währung Euro, aber die Logik in Tabelle 2 kann man leicht auch auf z. B. die Perspektive eines Schweizer Anlegers mit der funktionalen Währung CHF übertragen.

Tabelle 2: Wann macht USD-Euro-Wechselkurs-Absicherung aus der Sicht eines Anlegers in der Eurozone rational Sinn und wann nicht?

Bei Hochzinsanleihen, z. B. Unternehmensanleihen im Sub-Investment-Grade-Bereich (Ratings, die schlechter als BBB– sind) oder Schwellenländerstaatsanleihen in USD oder Lokalwährung gibt es in Bezug auf die Sinnhaftigkeit einer Wechselkursabsicherung keine eindeutige, allgemeingültige Antwort. Hier spielen die speziellen Präferenzen und Erwartungen des Anlegers eine Rolle und welche Funktion die Anlage im Gesamtportfolio einnahmen soll. Auf alle Fälle dürfte die Volatilität dieser zinstragenden Investments gemessen in Euro in den meisten Jahren höher sein, wenn sie nicht wechselkursgesichert sind.

(i) Eine abwertende Heimatwährung hat Vorteile und Nachteile zugleich

Unter sonst gleichen Umständen hat die Abwertung der eigenen Währung (der funktionalen Währung) eines Haushaltes einen positiven Renditeeffekt – gerechnet in der funktionalen Währung des Anlegers. Aus dieser Perspektive sollte jeder Anleger aus der Eurozone froh sein über einen abwertenden „schwachen Euro“ und einen starken Euro fürchten, obwohl im Internet von YouTubern im Investmentbereich häufig über den angeblich „chronisch schwachen Euro“ gezetert wird (mit Daten lässt sich diese falsche Aussage über die Wechselkursentwicklung des Euros seit seiner Geburt Anfang 1999 gewiss nicht belegen).

Aber auch die Aufwertung des Euros (und die Abwertung des Dollars) hat für Haushalte in der Eurozone einen positiven Effekt: Die Kaufkraft des Anlegerhaushaltes für importierte Güter und Auslandsreisen steigt tendenziell, d. h. die Lebenshaltungskosten des Hausaltes sinken unter sonst gleichen Umständen.

Wenn eine gegebene Wechselkursänderung sich genau entgegengesetzt auf die Rendite der Finanzanlagen und die laufenden Lebenshaltungskosten eines Haushaltes auswirkt, kann man von einem natürlichen Hedge sprechen. Auch dieses Argument spricht tendenziell gegen einen Wechselkursabsicherung im Aktienteil des Depots.

Fazit

Währungsgesicherte globale Aktien-ETFs sind aus der Sicht eines rationalen, passiven Anlegers angesichts ihrer höheren Kosten und fehlender Vorteile bei Rendite und Risiko in der Regel abzulehnen.

Das Hedging des USD-Wechselkurses oder der Einzelwährungen, denen die im Index enthaltenen Unternehmen „zugeordnet“ sind, alleine wäre in einem global diversifizierten Aktienportfolio eine letztlich sinnlose „Absicherung“ und stellt streng genommen eine separate Wechselkursspekulation dar, die den Grundcharakter eines Aktieninvestments verfälscht und negativ beeinflussen kann.

Die Berichtswährung eines Fonds (die Fondswährung) hat nichts mit echtem Wechselkursrisiko zu tun.

Bei Anleihen oder Anleihenfonds, die als Sicherheitsanker im Portfolio dienen, sollte Wechselkursrisiko hingegen strikt vermieden werden, weil sie ihre Risikosenkungsfunktion ansonsten teilweise verlieren.

Eine Aufwertung der Heimatwährung eines Anlegers, die nachteilige Renditeeffekte für sein Finanzportfolio hat, führt zu einer Erhöhung seiner Kaufkraft für importierte Güter und auf Reisen ins Ausland, ist also ein natürlicher Hedge.

Literatur

Chang, Kelly (2009): „Currency Hedging: A Free Lunch?“ (April 2009). Internet-Fundstelle: hier.

Dimson, Elroy / Paul Marsh / Mike Staunton (2006): „ABN AMRO Global Investment Returns Yearbook 2006;“ ABN AMRO; Amsterdam 2006.

Jan Annaert, Jan et al. (2016): „Foreign Exchange Markets and Currency Speculation: Historical Perspectives“; In: „Financial Market History – Reflections on the past for investors today“; CFA Institute Research Foundation; Edited by David Chambers and Elroy Dimson; Dec. 2016.

Phillips, Mary (2015): „Currency Hedging“; Dimensional Fund Advisors; Strategy in Practice; May 2015. Unveröffentlichtes Manuskript.