<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Jonas Schweizer und Gerd Kommer

Dieser Blog-Beitrag wurde im Dezember 2024 aktualisiert.

In zwei Disziplinen hat Deutschland ein Abonnement auf den Weltmeistertitel: Im Dressurreiten und beim Anteil von Bankguthaben am liquiden Vermögen von Privathaushalten. Im Dressurreiten hat die deutsche Nationalmannschaft seit 1966 zwölf von bisher 15 möglichen Weltmeistertiteln im Team-Wettbewerb gewonnen. [1] Beim Anteil von Bankguthaben am liquiden Vermögen dürften wir im globalen Vergleich ebenso stark dominieren. Regelmäßig bringen Medien die Schlagzeile „Deutsche sind Sparweltmeister“, also Champions im Anhäufen von Bankeinlagen. Leider ist das – anders als die Reitsporttitel – kein Grund zum Jubeln. Warum nicht, werden wir in diesem Blog-Beitrag beleuchten.

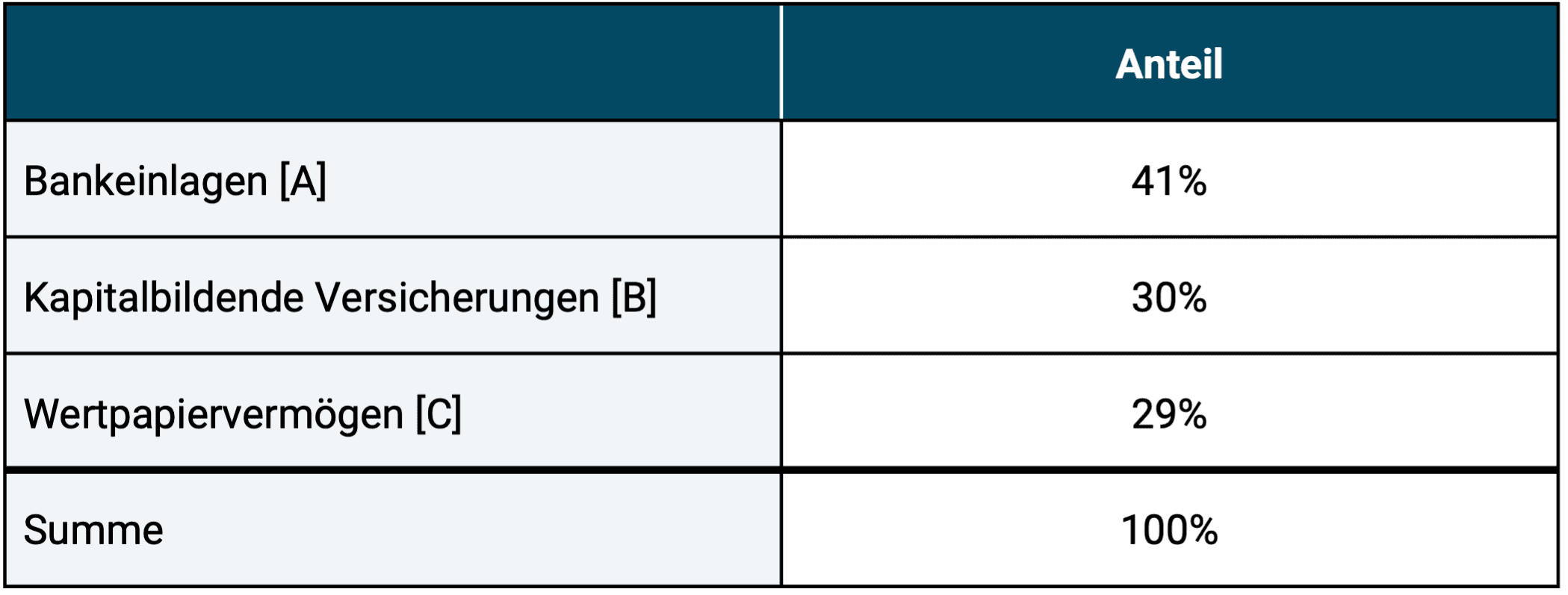

Tabelle 1 zeigt die Größenordnung und Struktur des liquiden Vermögens der Deutschen. Bankeinlagen, also Guthaben auf Girokonten, Sparkonten, Tagesgeldkonten und Festgeldkonten, machen dabei mit 41% den größten Teil aus. Kapitalbildende Lebensversicherungen, eine aus Rendite- und Risikosicht ebenfalls eher kontraproduktive Vermögensanlage, folgen mit 30% an zweiter Stelle.

Tabelle 1: Zusammensetzung des liquiden Vermögens der Deutschen per Ende 2021

► [A] Guthaben auf Girokonten und verzinslichen Bankkonten. ► [B] Kapitalbildende Lebens- und Rentenversicherungen. ► [C] Investmentfonds/ETFs und Einzelwertpapiere wie Aktien, Anleihen, Zertifikate, Derivate. ► Nicht in dieser Tabelle enthalten sind illiquide Vermögensanlagen wie Direktinvestments in Immobilien, nicht-börsennotierte Unternehmensbeteiligungen sowie Ansprüche an die gesetzliche Rentenversicherung oder äquivalente Versorgungswerke. ► Quelle: Bundesbank.

Für rationale Haushalte, die das Ziel des Vermögensaufbaus haben, sind Bankguthaben aus den folgenden zwei Gründen keine sinnvollen Anlagen:

Grund Nr. 1: Mit verzinslichen Bankguthaben kann man bei ökonomisch korrekter Betrachtung kein Vermögen bilden (mit unverzinslichen naturgemäß noch weniger). Das strukturelle und letztlich nicht überwindbare „Renditemangelproblem“ verzinslicher Bankeinlagen haben wir in einem eigenen Blog-Beitrag analysiert (hier). In vorliegenden Beitrag wollen wir uns daher auf Grund Nr. 2 konzentrieren.

Grund Nr. 2: Bankguthaben sind zu risikoreich. Warum und in welcher Weise sie das sind, und welche Ausnahmen es von diesem seltsam wenig bekannten Faktum gibt, zeigen wir nachfolgend.

Noch eine begriffliche Klärung. Wenn wir in diesem Blog-Beitrag von „Einlagen“ oder „Guthaben“ sprechen, sind Cash-Guthaben bei Banken gemeint, z. B. Girokontoeinlagen, verzinsliche Tagesgelder, Festgelder, Sparbuchguthaben, nicht jedoch Wertpapier- oder Fondsanlagen auf einem Depot. Der Inhalt eines Depots ist – anders als der Saldo auf einem Konto – durch den Konkurs der depotführenden Bank grundsätzlich nicht gefährdet, da die Bank bei einem Depot nur als Treuhänderin oder Verwalterin agiert.

Nun zur Klärung, warum Bankguthaben risikoreich sind.

Ursachen für das Ausfallrisiko bei Bankeinlagen

Bei einem Bankguthaben ist die Bank der Schuldner und der Einleger (Sparer) der Gläubiger, sprich der Kreditgeber. Leider sind Banken betriebswirtschaftlich fragile Schuldner. Das hat zwei Ursachen: In keiner, wirklich keiner anderen Branche sind die Eigenkapitalquoten so konsistent niedrig und damit umgekehrt die Verschuldungsquoten so hoch wie im Bankensektor. Über 90% einer typischen Bankbilanz besteht aus Schulden. Zu diesen Schulden gehören die Einlagen der Sparer.

Die zweite Ursache: Banken sind die einzige Branche, die nennenswert vom Risiko des „Runs“ ihrer Einleger (Kunden), also ihrer Hauptkreditgeber, betroffen sind. In einem Bank-Run versuchen viele oder alle Einleger einer Bank aus Angst um die Sicherheit ihres Geldes gleichzeitig ihre Guthaben abzuziehen, während ca. 95% bis 99% dieser Guthaben bei der Bank gar nicht in liquider, sofort verfügbarer Form vorhanden sind. Das kann innerhalb kurzer Zeit, oft nur wenigen Tagen, zur liquiditätsmäßigen oder aufsichtsrechtlichen Insolvenz der Bank führen. Vor kurzem bestätigte der Chef der Bundesbank, Joachim Nagel, dass sich die Wahrscheinlichkeit eines Bank-Runs mit dem Aufkommen der sozialen Medien noch vergrößert hat (hier).

Oben haben wir erwähnt, dass ein Bankguthaben zivilrechtlich ein Kredit des Einlegers an die Bank darstellt. Weil das so ist, gehört das Bankguthaben rechtlich der Bank und nicht dem Einleger, wie fast alle Bankkunden irrtümlich annehmen. Der Einleger hat lediglich eine Forderung, einen Rückzahlungsanspruch gegen die Bank. Wenn die Bank zahlungsunfähig wird, dann kann der realisierbare Wert dieses Rückzahlungsanspruches unter 100% und sogar bis auf null sinken.

Bankpleiten einzelner Institute oder Bankpleiten im Rahmen einer systemischen Bankenkrise sind in gewisser Weise wie Erdbeben. Sie kommen zwar selten vor und ihr Auftreten ist nicht verlässlich prognostizierbar, aber dass sie vorkommen, ist sicher. Die letzte große globale Bankenkrise mit Hunderten von formalen oder de-facto-Bankkonkursen (rund 15 in Deutschland) ereignete sich 2008 bis 2011. Im März 2023 geschah eine Minibankenkrise, in der eine der größten Banken Europas, die Credit Suisse und drei mittelgroße US-Banken, kollabierten. Zwischen 2011 und heute sind in Deutschland etwa ein halbes Dutzend von 1.700 Banken aufgrund bankindividueller Probleme (zumeist Inkompetenz der Geschäftsleitung) unfreiwillig ins Jenseits übergesiedelt. Bankenpleiten geschehen gleichermaßen bei privaten Banken, bei genossenschaftlichen Banken, bei staatlichen Banken (Sparkassen) und bei den Quasi-Banken namens Bausparkassen. [2]

Bankpleiten und systemische Bankenkrisen waren wirtschaftsgeschichtlich in den letzten Jahrhunderten – wie auch in den letzten 50 Jahren – „völlig normal“, wenngleich sie überwiegend nur in großen zeitlichen Abständen auftreten. „Bankenpleite“ bedeutet hier nicht unbedingt formal-rechtlicher Konkurs, sondern eine existenzielle wirtschaftliche Notlage (neudeutsch „Bank Failure“), welche entweder staatliche Stützungsmaßnahmen nach sich ziehen, die Übernahme durch einen Konkurrenten oder eben einen formalen Konkurs mit anschließender Liquidierung. In allen diesen Fällen bedeutet „Pleite“, dass manche oder alle Kontoinhaber um die Rückzahlung ihrer Einlagen über eine längere Zeit bangen müssen und/oder tatsächliche Verluste erleiden. Die Aktionäre und Anleihengläubiger der betroffenen Bank werden in der Regel einen großen Teil ihres Investments verlieren.

Zur Illustration ein paar Zahlen zu Bank Failures aus der jüngeren Vergangenheit: In den fünf Jahren von 2008 bis 2012 gingen in den USA 465 Banken unter (etwa 7% aller Institute) und in Deutschland etwa 15, darunter die damals zweitgrößte und drittgrößte Bank wie auch die größte Immobilienbank (Commerzbank, Dresdner Bank, Hypo Real Estate) sowie mehrere staatliche Landesbanken. Und auch nach dem Ende der damaligen systemischen Bankenkrise (ungefähr 2012/2013) sind bis in Deutschland mehr als ein Dutzend Banken formal oder de facto pleite gegangen und vermutlich mehr als 20 weitere wurden wegen chronischer Ertragsschwäche von der Konkurrenz übernommen, bevor die unausweichliche Insolvenz geschehen konnte.

Es gab kaum ein Land in der EU, das 2008/2009 keine Bankenkrise erlebte. Auch die beiden größten Schweizer Bankhäuser UBS und Credit Suisse erlitten schwerste und, aus der damaligen Sicht, existenzbedrohende Verluste. Die Credit Suisse kollabierte dann einige Jahre später 2023 im Rahmen einer „kleinen“ systemischen Bankenkrise Anfang 2023. Die Zeit um 2008/2009 war jedoch kein einmaliger Sonderfall. Gravierende nationale Bankenkrisen zwischen dem Zweiten Weltkrieg und 2008/2009 gab es in den USA, Japan, Norwegen, Spanien, Schweden, der Schweiz und Großbritannien, um nur die bekannteren Fälle zu nennen. In wirtschaftlich weniger entwickelten Ländern sind Bankkonkurse und -beinahekonkurse (Insolvenzen) noch häufiger.

Weltweit sind in den Industrieländern in den zurückliegenden 150 Jahren und davor viele Tausend Banken zugrunde gegangen, zumeist im Kontext eines Bank-Runs (siehe hier und hier und hier und hier und hier).

Die manchmal von Privatanlegern geäußerte Überzeugung, dass die lokale Kleinbank sicherer sei als nationale oder internationale Großbanken, ist drollig naiv. Vermutlich rührt dieses Wunschdenken daher, dass entsprechende „Kleinpleiten“ nie im Spiegel, der Tagesschau oder auf YouTube auftauchen und/oder aus der Verwechslung von Vertrautheit mit Sicherheit – ein bekannter kognitiver Irrtum, dem bis zu einem gewissen Grad wohl jeder Mensch unterliegt. Kleine Banken, die kein Rating haben, hätten typischerweise ein schlechtes.

In Bezug auf Einlagen bei Sparkassen glauben viele Bürger, dass die Einlagen dieser Staatsbanken durch ihren Eigentümer (Stadt, Landkreis) garantiert würden. Fehlanzeige. Diese so genannte „Gewährträgerhaftung“ aus dem Jahr 1931 wurde 2005 zurecht abgeschafft, da wettbewerbsverzerrend. Daher darf eine Kommune selbst dann keinen Bailout ihrer insolventen Sparkasse durchführen, wenn sie es ausnahmsweise könnte.

Bankpleiten sind also eine normale Erscheinung der Marktwirtschaft, auch wenn sie weniger zahlreich und unregelmäßiger sind als Unternehmenskonkurse in anderen Branchen. Selbstverständlich wird es auch künftig einzelne Bankkonkurse und nationale oder systemische internationale Bankenkrisen geben.

Manche Leser werden an dieser Stelle einwenden, dass es Sicherungssystem für Bankeinlagen gebe. Ja, es gibt verschiedene Sicherungssysteme, aber ihre Sicherungswirkung ist leider sehr begrenzt.

Die staatliche Einlagensicherung

In Deutschland und alle EU-Mitgliedsstaaten existiert seit 2014 eine so genannte gesetzliche Einlagesicherung für Bankeinlagen bis zur Obergrenze von 100.000 Euro pro Bank-Kunde-Kombination.

Die „gesetzliche Einlagensicherung“ bis 100.000 Euro repräsentiert jedoch keine formale Staatsgarantie wie in den USA, [3] sondern nur einen „gesetzlichen Rechtsanspruch auf eine Entschädigung durch ein privates, staatlich beaufsichtigtes Entschädigungssystem“. Aus Bankkundensicht fehlt damit die Rechtssicherheit, die es in den USA gibt. Gleichwohl dürfte die gesetzliche Einlagensicherung in der EU einer formalen staatlichen Garantie im Umfang von 100.000 Euro pro Kunde nahekommen, aber sie stellt keinen harten Rechtsanspruch dar. Warum ist die staatliche Einlagensicherung auf 100.000 Euro begrenzt?

Zwei Gründe: (a) Schon 100.000 Euro in einer systemischen Bankenkrise für Millionen von Kunden zu ersetzen, würden jeden Staat in Europa an die Grenze seiner Finanzkraft bringen. Mehr als 100.000 Euro wäre schlichtweg unmöglich, wie wir weiter unten zeigen werden. (b) Über 90% aller Kontoguthaben in Deutschland (und wohl jedem anderen EU-Land) weisen einen Saldo von unter 100.000 Euro auf. Aus der Sicht der meisten Politiker im Bundestag würden die größeren Guthaben damit der bekanntlich nicht schützenswerten Minderheit der „Reichen“ gehören.

Stichwort „Grenzen seiner Finanzkraft“: Kein westlicher Staat verfügt über ausreichend Finanzreserven, um in einer großen systemischen Bankenkrise alle Bankguthaben oder auch nur den überwiegenden Teil zu stützen. Am Beispiel Deutschlands lässt sich das einfach zeigen: Die gesamten Bankguthaben hierzulande beliefen sich Ende 2023 auf rund 3.260 Milliarden Euro. Dem standen Steuereinnahmen des Staates in 2023 von 916 Mrd. Euro gegenüber. Diese Mittel sind jedoch zu 100% bereits für andere Zwecke verplant, z. B. für Beamtengehälter, den Unterhalt der öffentlichen Infrastruktur und sonstige Staatsausgaben.

Könnte der Staat Schulden aufnehmen, um einen allgemeinen Banken-Bailout zu finanzieren? Leider noch einmal Fehlanzeige. Ein solcher unbegrenzter schuldenfinanzierter Bailout im Rahmen einer großen systemischen Bankenkrise dürfte heute für kein westliches Land möglich sein, da die Verschuldungsquoten bei den meisten Staaten bereits auf einem nicht mehr nennenswert ausdehnbaren Niveau liegen, ohne gravierend negative Konsequenzen auszulösen.

Auch „Gelddrucken“ zur Finanzierung eines unbegrenzten Banken-Bailouts einschließlich aller Bankeinlagen würde als Lösung wahrscheinlich nicht funktionieren. Selbstverständlich würden die Kapitalmärkte, vor allem der Anleihenmarkt, dieses billige Täuschungsmanöver durchschauen. Die nominalen und die realen Zinsen würden vermutlich steigen und somit die in die Zukunft gerichtet die Refinanzierung des Staates verteuern. Ferner käme es aufgrund des gestiegenen Zinsniveaus zu starken Kursverlusten bei bereits existierenden Staatsanleihen – mit möglicherweise schlimmen Auswirkungen auf institutionelle Anleger wie Versicherungen, Pensionskassen, Banken und gemeinnützige Stiftungen, die diese Anleihen halten. Die erhöhte Zinslast für Staatsschulden könnte der Auslöser für eine Staatskrise oder gar einen Staatskonkurs einige Zeit später werden.

Würde ein Staat – gleichgültig, ob er USA, Deutschland, Schweiz oder Liechtenstein heißt – ex ante, also außerhalb einer Bankenkrise eine betraglich unbegrenzte, formale Garantie für alle nationalen Bankeinlagen aussprechen (entweder mündlich durch ein Regierungsmitglied oder in Gesetzesform), müssten die Rating-Agenturen aufgrund dieser gigantischen, nicht realistisch erfüllbaren „Eventualverbindlichkeit“ die Bonität des betreffenden Staates sofort drastisch herabstufen (die Bonitätsnoten der betreffenden Staatsanleihen senken). Wieder käme es zu starken Kursverlusten bei bereits existierenden Staatsanleihen und einem Anstieg der Zinskosten neuer Anleihen. Mögliche Folgen siehe oben.

Weil das so ist, existieren entweder überhaupt keine formalen staatlichen Garantien für Bankeinlagen wie in der Schweiz oder der EU oder sie sind auf „relativ kleine“ Obergrenzen pro Bankkunde begrenzt wie in den USA (dort 250.000 Dollar pro Kunde).

Zwischenfazit: Der Staat kann zwar einzelne Banken retten, aber sehr wahrscheinlich nicht viele Banken, die in einer systemischen Bankenkrise gleichzeitig insolvent werden. Die Finanzkraft des Staates würde in einer großen systemischen Bankenkrise realistischerweise kaum über 100.000 Euro pro Bankkunde hinausreichen.

Könnten die privaten, freiwilligen Einlagensicherungssysteme der Banken helfen?

Neben der staatlichen Einlagensicherung betreiben jede der drei Bankengruppen in Deutschland – Genossenschaftsbanken, öffentliche/staatliche Banken und private Banken – jeweils noch ein rein freiwilliges, also gesetzlich nicht vorgeschriebenes privates Sicherungssystem mit deutlich höheren Sicherungsgrenzen als die 100.000-Euro-Grenze der gesetzlichen Einlagensicherung. Ist damit das Problem des Ausfallrisiko von Bankeinlagen für Sparer gelöst? [4] Ein drittes Mal Fehlanzeige. Auch diese Systeme werden in einer systemischen Bankenkrise mit dem gleichzeitigen Ausfall mehrerer Banken aufgrund ihrer lächerlich geringen Mittelreserven sofort kollabieren. Sie helfen nur dann, wenn eine einzelne oder wenige einzelne Banken außerhalb einer systemischen Krise umkippen. [5]

Warum glauben die meisten Bürger Bankguthaben seien sichere Investments?

In der Denke eines normalen Privatanlegers erscheint ein Bankguthaben als „irgendwie“ sicher oder sogar als „das sicherste Investment“, weil der Saldo auf dem Kontoauszug beim Bankguthaben – anders als z. B. bei einem Geldmarktfonds oder einer kurzfristigen Anleihe – nie schwankt (wenn man Einzahlungen und Abhebungen ignoriert). Man weiß mit einer scheinbaren 100%-Sicherheit heute, was morgen auf dem Kontoauszug stehen wird. Leider führt diese naive Risikodenke bei sehr selten auftretenden, aber dann besonders hohen Risiken, wie sie Bankpleiten darstellen, in die kognitive Sackgasse. Aus den typischerweise großen zeitlichen Abständen zwischen zwei Bankenmarktkrisen abzuleiten, dass man sie ignorieren könne, wäre töricht. Ein Risiko verschwindet nicht deswegen, weil man es nicht regelmäßig beobachten oder die Wahrscheinlichkeit für seine Materialisierung während der nächsten 20 Jahre nur schwer beziffern kann.

Cash oberhalb der gesetzlichen Einlagensicherung für längere Zeit auf einem Bankkonto zu belassen ist wie in einer stark erdbebengefährdeten Region ein Eigenheim für seine Familie zu bauen, das – um Geld zu sparen – keine Erdbebensicherheitsstandards erfüllt und dieses eigentlich haarsträubende Verhalten damit zu begründen, dass das letzte Erdbeben ja schon 40 Jahre zurückliege.

Warum man nicht auf einen Bank-Bailout wetten sollte

In Bezug auf dieses Ausfallrisiko glauben viele Anleger, dass der Staat Banken im Falle ihrer Pleite immer retten wird, so dass Einleger keinen Schaden erleiden. So war das in der globalen Bankenkrise ab 2008 oder bei der Minibankenkrise im März 2023. (Die Aktionäre und die Anleihengläubiger von Banken erlitten allerdings Verluste in der Größenordnung von 70% bis 100%. Bei Banken in Zypern verloren auch Einleger Geld.)

Ja, der Staat wird versuchen wackelnde Banken zu retten, wenn er es kann. Die Frage ist also nicht, ob er es will, sondern, ob er es kann. Wie wir oben illustriert haben, würde eine systemische Bankenkrise, die nur geringfügig heftiger ist als die von 2008 bis 2013 die Grenze zu „nicht mehr können“ vermutlich überschreiten.

Wie legen große Firmen und institutionelle Anleger „Cash“ an?

Beim Lösen kniffliger Herausforderungen im Leben besteht eine naheliegende und natürliche Methode in der Nachahmung des Handelns der Besten und Professionellsten auf dem betreffenden Gebiet. Wie investieren große institutionelle Investoren, wenn sie eine hochliquide „Cash-artige“ Anlage mit niedrigst-möglichem Volatilitätsrisiko und niedrigst-möglichem Rückzahlungsrisiko wollen? Sie investieren in wertpapierbasierte High-Quality-„Geldmarktanlagen“, also in stark diversifizierte kurzlaufende Staats- und Unternehmensanleihen innerhalb der oberen Rating-Stufen (Bonitätsnoten) und natürlich ohne Wechselkursrisiko.

In diesem Zusammenhang lassen sich viele Privatanleger von einem rein begrifflichen Sachverhalt in einen Denk- oder Verständnisfehler führen: In Medienartikeln oder Publikationen von Großunternehmen wird deren „Liquidität“ typischerweise mit Begriffen wie „Barmittel“ oder „liquide Mittel“ bezeichnet. Im Englisch heißt es zumeist – und beinahe noch verwirrender – „Cash“. Hier sind zwei Beispiele für solche Pressemeldungen:

„Warren Buffett keeps selling Apple stock as Berkshire’s cash pile swells to $325 billion“ (Fortune Magazine, Online-Ausgabe 02.11.2024)“ [6]

„Buffett trennt sich erneut von Apple-Anteilen – und hält mehr als 300 Milliarden in bar.“ (Handelsblatt Online-Ausgabe 03.11.2024)

Tatsächlich handelt es sich bei dem „cash pile“ und den „Barmitteln“ hier nicht um Bankguthaben wie man vielleicht aus den Bezeichnungen „Cash“ und „bar“ falsch ableiten könnte, sondern nahezu ausnahmslos um Wertpapierinvestments, nämlich kurzlaufende Hiqh-Quality-Anleihen in der heimischen Währung des Unternehmens. Im Falle Berkshire sind das typischerweise kurzlaufende US-Staatsanleihen. Bankguthaben wären in diesen Größenordnungen aus der Sicht der Unternehmen viel, viel zu risikoreich.

Wann machen Bankguthaben trotz des Ausfallrisikos von Banken rational Sinn?

Bankguthaben sind also zu risikoreich in Bezug auf ihr Ausfallrisiko. Gleichwohl existieren Konstellationen, in denen sie sinnvoll sind – die folgenden beiden:

Konstellation 1: Bankguthaben sind dann risikomäßig als Geldanlage für einen Privathaushalt (oder ein kleines Unternehmen) tolerierbar, wenn das betreffende Bankguthaben maximal 100.000 Euro pro Privatperson und Bank beträgt und daher (in der EU) vollumfänglich von der gesetzlichen Einlagensicherung erfasst und geschützt wird. Der garantierende Staat muss ein Bonitäts-Rating von A+/A1 (fünftbeste Note) oder besser aufweisen und das Guthaben muss auf die „Heimatwährung“ des Anlegers lauten, sodass kein Wechselkursrisiko besteht. (Am Ende dieses Blog-Posts befindet sich eine erklärende Tabelle zu Bonitäts-Ratings.)

Konstellation 2: Bankeinlagen oberhalb der staatlichen Einlagensicherung sind dann tolerierbar, wenn das betreffende Guthaben nur wenige Wochen oder maximal einige Monate auf dem Bankkonto zwischengeparkt wird, bevor es in ein renditeträchtigeres und/oder risikoärmeres Langfristinvestment fließt. Hier sollte die Bank selbst ein Bonitäts-Rating von nicht schlechter als A+/A1 besitzen.

Fazit

Bankguthaben sind lediglich in Bezug auf den Risikotyp Renditevolatilität risikoarm. In Bezug auf den Risikotyp Rückzahlungsrisiko (Ausfallrisiko) sind sie überhaupt nicht risikoarm.

Mit verzinslichen Bankguthaben lässt sich aufgrund ihrer strukturell kümmerlichen Rendite nach Steuern und Inflation kein Vermögen aufbauen (siehe dazu unser gesonderter Blog-Beitrag hier).

Informierte, rationale Anleger werden Bankguthaben aus Risikogründen nur halten, soweit die Anlagesumme unterhalb der gesetzlichen Einlagensicherungsgrenze von (in der EU) 100.000 Euro pro Bank-Kunde-Kombination liegt. Sofern und soweit die Anlagesumme diese Grenze übersteigt, werden rationale Anleger dieses Vermögen innerhalb weniger Monate in eine bzgl. Ausfallrisiko risikoärmere langfristige Anlageform umschichten.

Eine einfache und überlegene Alternative zu verzinslichen Bankguthaben sind Geldmarkt-ETFs (siehe hier). Sie sind nahezu so liquide wie ein Tagesgeld, produzieren eine bessere Rendite als das durchschnittliche Tagesgeld und sind als diversifiziertes Anleiheinvestment auf einem Bankdepot grundsätzlich nicht dem „Kontrahentenrisiko Bank“ ausgesetzt.

Endnoten

[1] Eine Team-Wertung bei Weltmeisterschaften gab es erstmalig 1966. Im Einzelwettbewerb ist die Siegerquote der Deutschen seit 1966 nicht ganz so hoch, aber auch darin ist DE mit beträchtlichem Abstand die erfolgreichste Nation.

[2] Eine der größten systemischen Bankenkrisen der letzten 50 Jahre war die massenhafte Pleitewelle bei amerikanischen Bausparkassen im Zeitraum 1986 bis 1995, die so genannte Savings and Loans-Krise (in den USA heißen Bausparkassen „Savings & Loans“ oder „Thrifts“). Über 1.000 von rund 3.200 dieser kleinen und mittelgroßen Finanzinstitute gingen damals Konkurs.

[3] Dort heißt die Einlagensicherung „Federal Deposit Insurance“. Sie ist eine formale staatliche Garantie bis zur Höhe von 250.000 USD pro Bank-Kundekombination.

[4] Hier einige weitere alternative Namen für Ausfallrisiko: Bonitätsrisiko, Rückzahlungsrisiko, Kreditrisiko (Credit Risk), Default Risk, Gegenparteirisiko (Counterparty Risk), Adressrisiko, Kontrahentenrisiko.

[5] In gewisser Weise sind die privaten Sicherungssysteme zum Lachen. Aus ihren formalen „Formeln“ ergeben sich utopisch hohe betragliche Sicherungsgrenzen. Das betreffende Sicherungssystem verfügt relativ zu diesen theoretischen Betragsgrenzen über hoffnungslos wenig Mittel. Es ist also gerade so, als ob Hänschen Klein, von Beruf Hausmeistergehilfe und mit einem Gesamtvermögen von 30.000 Euro, die Schulden von René Benko (mehre Milliarden Euro) „absichern“ würde.

[6] „Warren Buffett fährt fort, Apple-Aktien zu verkaufen. Sein Cash-Berg (seine Cash-Reserve) schwillt auf 325 Milliarden US-Dollar an.“

Literatur

Baron, Matthew/Daniel Dieckelmann (2021): „Historical Banking Crises: A New Database and a Reassessment of their Incidence and Severity“; 23 March 2021; SSRN; Internet-Fundstelle hier

Correia, Sergio/Stephan Luck/Emil Verner (2024): „Failing Banks“; NBER Working Paper No. w32907; 11 Sep 2024; SSRN; Internet-Fundstelle hier

Metrick, Andrew/Paul Schmelzing (2023): „Banking-Crisis Interventions Across Time and Space“; NBER Working Paper No. w29281; 05 July 2023; SSRN; Internet-Fundstelle hier

Park, Sangkyun (2023): „Bank Runs and Design Flaws of Deposit Insurance“; SSRN; 11 June 2023; SSRN; Internet-Fundstelle hier

Wikipedia-Artikel (englisch):