Von Gerd Kommer und Jonas Schweizer

Die meisten Leser unseres Blogs werden schon eine gewisse Vorstellung von der Anlageklasse Anleihen haben. Allerdings erleben wir in unserer Beratungspraxis oft, dass dieses Anleihewissen aufgrund jahrzehntelanger Desinformation durch die Finanzbranche und oft auch der Medien oder durch Wunschdenken auf Anlegerseite ein gutes Stück von der Realität abweicht. Mit diesem Beitrag wollen wir unseren Lesern daher eine praxisorientierte Einführung in das Investieren in Anleihen geben, eine Einführung, die tiefer geht und präziser ist als das, was man hierzu ansonsten im Internet und in den traditionellen Medien findet. Bei dieser Gelegenheit räumen wir auch mit mehreren verbreiteten Mythen und Denkfehlern über Anleiheninvestments auf.

Was ist eine Anleihe?

Eine Anleihe ist ein von Vornherein zum laufenden Handel vorgesehener Kredit. Der Anleihekäufer nimmt dabei die Rolle des Kreditgebers/Gläubigers ein, der Anleiheemittent die des Kreditnehmers/Schuldners. Ein Kredit hingegen ist nicht zum Handel vorgesehen. Bei ihm braucht der Kreditgeber die Zustimmung des Kreditnehmers, wenn er seine Forderung vorzeitig zu Geld machen will (verkaufen will). Eine Anleihe könnte der Investor in diesem Moment einfach frei veräußern. Die beiden wichtigsten Grundkategorien von Anleihen sind Staatsanleihen und Unternehmensanleihen.

Veraltete oder in Deutschland inzwischen eher ungebräuchliche Namen von Anleihen sind: Schuldtitel, Schuldverschreibung, Rentenpapier und Obligation. Die gängigste englische Bezeichnung ist Bond.

Sechs Hauptunterschiede zwischen Aktien und Anleihen

- Eine Aktie repräsentiert einen Teil des Eigenkapitals eines Unternehmens, eine Unternehmensanleihe einen Teil seines Fremdkapitals, der Unternehmensschulden. Im Falle von Staaten existiert nur Fremdkapital.

- Die Rendite von Aktien und Unternehmensanleihen kommt aus der gleichen Quelle, nämlich den Cash-Flows (vereinfacht gesagt den Gewinnen), die das Unternehmen erzielt. Diesen wichtigen Aspekt „übersehen“ viele Privatanleger mit „Abneigung“ gegen Anleihen.

- Der Anleihenmarkt (Bond Market) ist weltweit größer als der Aktienmarkt. Er hat eine größere Marktkapitalisierung (Marktwert) und es dürften global 20- bis 50-mal so viel verschiedene Anleihen existieren wie Aktien (die genaue Anzahl aller Anleihen kennt niemand). Beispiel: Von der Siemens AG gibt es eine Aktie (einen Aktientyp) gegenüber mehr als 30 verschiedenen Siemens-Anleihen (Stand Anfang 2024). Nicht nur ist der Anleihenmarkt größer als der Aktienmarkt, er ist auch älter. Für das gute Funktionieren der Weltwirtschaft ist der Anleihenmarkt genauso essenziell wie der Aktienmarkt.

- Anleihen sind als Wertpapiere komplizierter als Aktien. Sie haben mehr verschiedene Konstruktionsmerkmale und Stellhebel, die Rendite, Risiko und Liquidität beeinflussen. Auf die wichtigsten gehen wir in diesem Blog-Beitrag ein.

- Im Normalfall sind Unternehmensanleihen risikoärmer und ertragsärmer als Aktien desselben Unternehmens.

- Der Besitzer einer (konventionellen) Aktie hat ein Stimmrecht bei der Aktionärsversammlung des betreffenden Unternehmens, der Besitzer einer Unternehmensanleihe hingegen nicht. (Bei Investmentfonds/ETFs wird das Aktionärsstimmrecht von der Fondsgesellschaft ausgeübt.)

Die Deutschen tun sich traditionell schwer mit der Anlageklasse Anleihen

Viele Privatanleger hierzulande haben eine merkwürdige Aversion gegenüber Anleihen. Der eher „unerfolgreiche“, aber bekannte deutsche Aktienfondsmanager Dirk Müller sagte 2016 in einem Interview: „Ich möchte es mal so ausdrücken: Ich fasse Anleihen nicht mit der Kneifzange an, und wenn man mir welche schenkt, verklage ich ihn.“ Einen rationalen, sachlichen Grund für dieses „typisch deutsche“ Fremdeln mit Anleihen gibt es nicht. In anderen Ländern, z. B. USA, Großbritannien, Italien, Frankreich, besteht eine vergleichbare Abneigung von Privatanlegern gegen Unternehmens- und Staatsanleihen nicht.

Neun wichtige Unterscheidungsmerkmale bei Anleihen

Anleihen lassen sich unterscheiden ….

- nach Emittententyp: Staatsanleihen (und Anleihen nicht-zentralstaatlicher, öffentlicher Schuldner) versus Unternehmensanleihen einschließlich Bankanleihen. Für Emittenten innerhalb eines gegebenen Landes sind Unternehmensanleihen aus Käufersicht ertragreicher und risikoreicher als Staatsanleihen (dazu weiter unten mehr).

- nach Restlaufzeit/Duration: Kurze Restlaufzeit (RLZ): bis ein Jahr, mittlere RLZ: ein bis fünf Jahre, lange RLZ: ab fünf Jahre. Einige wenige Staatsanleihen haben Laufzeiten von bis zu 100 Jahren. [1] Anleihen mit kurzer RLZ sind unter sonst gleichen Umständen risikoärmer als solche mit langer RLZ. So liegt beispielsweise die Schwankungsintensität (Volatilität) der Renditen einer deutschen Staatsanleihe mit einer RLZ von 15 Jahren nur unwesentlich unterhalb derjenigen des DAX 40, während die Volatilität deutscher Staatsanleihen mit einer RLZ von sechs Monaten nahe bei null liegt. Anleihen mit RLZ bis ungefähr zwölf Monate sind so gen. „Geldmarktanlagen“. Sie stellen oft eine überlegene Alternative zu verzinslichen Bankguthaben dar (dazu weiter unten mehr).

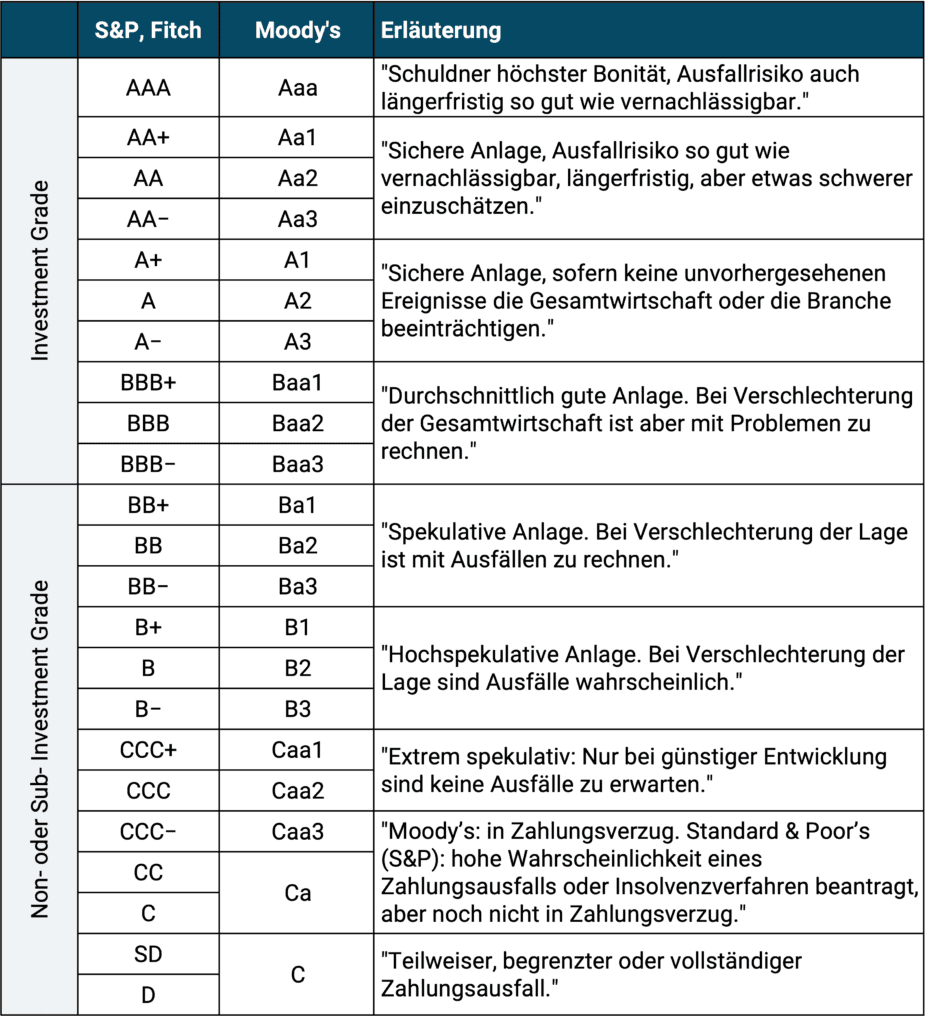

- nach Bonität (Ausfallrisiko, Kreditqualität): Anleihen mit hoher Bonität versus solche mit niedriger Bonität. Bonität wird typischerweise mit Rating-Noten ausgedrückt, die von großen Rating-Agenturen vergeben werden. Am Ende dieses Blog-Beitrags befindet sich eine erläuternde Tabelle mit den Rating-Notenskalen der drei größten Bond-Rating-Agenturen. Das obere Drittel des Rating-Spektrums nennt sich Investment Grade, die unteren zwei Drittel Sub-Investment Grade. Für Unternehmensanleihen in der Sub-IG-Zone wird oft der Begriff „Junk Bonds“ (Schrottanleihen) verwendet. Er ist insofern irreführend, als dass diese Anleihen auf jeden Fall sicherer (risikoärmer und höherer „Qualität“) sind als die Aktien der betreffenden Unternehmen, die aber niemand „Junk Stocks“ nennt.

- nach Wechselkursrisiko/Währungsrisiko: Anleihen ohne Wechselkursrisiko und Anleihen mit Wechselkursrisiko (Fremdwährungsanleihen) – dazu weiter unten mehr.

- nach dem Besicherungsstatus: Unbesicherte Anleihen versus besicherte Anleihen. Die große Mehrzahl aller Unternehmensanleihen und alle Staatsanleihen sind unbesichert. Die wichtigste Kategorie von Unternehmensanleihen mit Besicherung sind Pfandbriefe (engl. Covered Bonds oder Mortgage Bonds). Detailliertere Informationen zu Pfandbriefen bietet der entsprechende Wikipedia-Eintrag hier).

- nach der Zuordnung von Inflationsrisiko: Bei konventionellen Anleihen trägt der Anleger das Risiko unerwartet hoher Inflation, das zu nominalen und/oder realen Kursverlusten führen kann. Bei „inflationsgesicherten Anleihen“ trägt es der Emittent (unser Blog-Beitrag zu inflationsgeschützten Anleihen siehe hier). Weniger als 2% aller Anleihen weltweit sind inflationsindexiert.

- nach ihrer Handelbarkeit: An der Börse und/oder außerbörslich. Nur eine relativ kleine Minderheit der Millionen von Unternehmensanleihen sind börsennotiert (bei Staatsanleihen, von denen es aber viel weniger gibt, haben die meisten ein Börsen-Listing). Nicht gelistete Anleihen können normalerweise nur von institutionellen Anlegern, nicht jedoch von Privatanlegern erworben werden. Man spricht dabei vom Over the Counter/OTC-Handel zwischen institutionellen Investoren. Für die meisten nicht börsennotierten Unternehmensanleihen existieren zudem keine „Prospekte“, aus denen sich ein normaler Privatanleger einigermaßen einfach und verlässlich über die Eigenschaften der Anleihe informieren könnte.

- nach ihren Liquiditätskosten: Sie werden z. B. gemessen an der Geld-Brief-Spanne. Diese drückt aus um wieviel der Kaufkurs einer Anleihe zu einem gegebenen Zeitpunkt über dem Marktkurs liegt und der Verkaufskurs unter dem Marktkurs. Die Geld-Brief-Spannen von Unternehmensanleihen sind gewöhnlicherweise breiter (höher) als die von Aktien. In der Regel sind Anleihen illiquider und somit teurer zu erwerben und zu veräußern als Aktien. Anleihen mit kleinem Emissionsvolumen haben tendenziell breitere Geld-Brief-Spannen als solche mit großem Volumen.

- nach der Stückelung (Minimum-Investment, Einstiegsschwelle): Die meisten Staatsanleihen haben eine sehr niedrige Stückelung, lassen sich also in nahezu beliebig kleinem Geldvolumen erwerben. Hingegen hat nur ein kleiner Anteil aller Unternehmensanleihen Stückelungen von unter 100.000 Euro. In der Regel kann man keine Bruchteile von Anleihen erwerben, so dass viele Anleihen für Kleinanleger aus Stückelungssicht in der Praxis gar nicht in Frage kommen. Bei Anleihenfonds/Anleihen-ETFs entfällt dieses Problem.

Innerhalb einer gegebenen Währung sind Restlaufzeit und Kreditqualität (Rating) normalerweise die wichtigsten Bestimmungsfaktoren für die in der Zukunft erwartete Rendite und das Risiko einer hinreichend liquiden Anleihe. Je länger die Restlaufzeit und je geringer die Bonität, desto höher sind normalerweise die erwartete Rendite und das erwartete Risiko.

Das „Anleiheparadox“

Mit Anleiheparadox könnte man den für viele Privatanleger zunächst schwer verständlichen Kurseffekt bei Anleihen oder Anleihenfonds (ein Portfolio von Anleihen) bezeichnen, wenn sich das Marktzinsniveau ändert: Steigen die Marktzinsen, fallen Anleihenkurse, fallen Marktzinsen dann steigen Anleihenkurse. Das hat mit der Konstruktion, der Mechanik von Anleihen zu tun und ist unvermeidbar. Der gleiche Mechanismus, die gleiche Logik wirkt, wenn die Nachfrage nach einer Anleihe (oder dem betreffenden Anleihetypus) steigt. Dann steigt der Kurs und die Verzinsung im Sinne der Umlaufrendite (siehe dazu weiter unten) sinkt, da ja der Koupon (die regelmäßige Auszahlung, siehe unten) unverändert bleibt.

Je länger die Restlaufzeit/Duration einer Anleihe oder eines Anleihenfonds, desto stärker ist diese gegenläufige Bewegung. Wer Anleihen oder Anleihenfonds/ETFs mit einer RLZ von über zwei Jahren für sein Depot erwerben will, sollte diesen Zusammenhang – im Fachjargon Zinsänderungsrisiko oder Durationsrisiko – im eigenen Interesse gut verstehen. Wir haben ihn in den beiden früheren Blog-Beiträgen hier und hier beschrieben.

Zinsänderungsrisiko ist – anders als emittentenspezifisches Bonitätsrisiko – nicht via Streuung über viele Anleihen wegdiversifizierbar. Man kann das Zinsänderungsrisiko im eigenen Depot allerdings stark mindern und sogar vollständig eliminieren, indem man sich auf Anleihen kurzer RLZ beschränkt. Allerdings produzieren diese im Normalfall etwas geringere Renditen als Langläufer. Beispielsweise hatten zwanzigjährige US-Staatsanleihen in den 60 Jahren bis 11/2023 eine um 1,7 Prozentpunkte p. a. höhere Durchschnittsrendite als einmonatige US-Staatsanleihen – bei einer zehnmal so hohen Volatilität.

Warum sind Anleihen strukturell risikoärmer als Aktien?

Staatsanleihen sind in einem gegebenen Staat und einer gegebenen Währung gemeinhin das risikoärmste Investment überhaupt (sieht man einmal vom Spezialaspekt Zinsänderungsrisiko ab, das man durch Beschränkung auf kurze Laufzeiten fast beliebig senken kann). Staatsanleihen eines Staates sind nahezu immer risikoärmer als die Aktien von Unternehmen mit Sitz in diesem Land, Immobilien in diesem Land oder verpackte Finanzprodukte wie kapitalbildende Lebensversicherungen oder Zertifikate. Warum das so ist, hängt mit dem Konzept der Sovereign Ceiling zusammen, das wir hier beschrieben haben.

Für ein gegebenes Unternehmen sind dessen Anleihen grundsätzlich risikoärmer als dessen Aktien, risikoärmer beispielsweise gemessen an der Renditevolatilität und gemessen am Drawdown-Risiko. Der Grund hierfür liegt in der so genannten Cash-Flow-Kaskade eines Unternehmens. Die Anleihengläubiger haben gegenüber den Aktionären rechtlich vorrangigen Zugriff auf Cash-Flow, Gewinn und – im Konkursfall – auf die Vermögenswerte des Unternehmens. Das Konzept der Cash-Flow-Kaskade haben wir hier näher beschrieben.

Der Unterschied zwischen Kuponrendite und Umlaufrendite

Die Kuponrendite (auch missverständlich Ausschüttungsrendite genannt) repräsentiert die im Anleiheprospekt vorgegebenen laufenden Zinszahlungen in absoluten Geldeinheiten. Sie wird jedoch in der Regel als Prozentwert p. a. angegeben, also der Summe der fixen jährlichen Zinszahlungen im Verhältnis zum ursprünglichen Nennwert (engl. Face Value) bei der Emission der Anleihe. Die Kuponrendite hat wenig bis nichts mit der tatsächlichen, echten Rendite der Anleihe zu tun. Eine hohe Kuponrendite kann ohne Weiteres mit einer sehr niedrigen Gesamtrendite aus Ausschüttungen und Kurssteigerungen einhergehen und eine niedrige Kuponrendite mit einer sehr hohen Gesamtrendite.

Aus steuerlicher Sicht sollte man unter sonst gleichen Umständen Anleihen mit möglichst niedriger Kuponrendite bevorzugen, da diese gegenüber Hochkuponanleihen einen bei langen Haltezeiten steuerlichen Barwertvorteil besitzen. Bei Anleihen ganz ohne Kupon (Nullkuponanleihen, Zero Bonds) ist dieser Vorteil am größten. Hier ersetzt der „eingebaute“ Kursgewinn alle Ausschüttungen, die es bei einer vergleichbaren normalen Anleihe mit Kupon gäbe. Kursgewinne werden bekanntlich erst zum Zeitpunkt der Veräußerung oder Fälligkeit, also nicht jedes Jahr laufend besteuert („nachgelagerte Besteuerung“). Wie der potenziell wertvolle steuerliche Barwertvorteil bei Niedrigkuponanleihen oder bei Aktien in Bezug auf deren Kurssteigerungen entsteht, haben wir hier erläutert. (Für Anleihen mit kurzen Restlaufzeiten ist der steuerliche Barwertvorteil nicht signifikant.)

Die Umlaufrendite oder Endfälligkeitsrendite (engl. Yield to Maturity) ist die beim Kauf der Anleihe bekannte Gesamtrendite aus Zinsen und Kursveränderungen bis zur Fälligkeit – unter den beiden Annahmen, dass man bis zur Fälligkeit nicht verkauft und dass es bis dahin nicht zu einem Zahlungsausfall kommt. Kluge Anleger fokussieren sich auf die Umlaufrendite, nicht auf die eigentlich unbedeutende Kuponrendite.

Auf vielen Finanzportalen und in Fact Sheets von Anleihenfonds wird die Umlaufrendite unklar und latent missverständlich nur „Rendite“, „Effektivrendite“, „Rückzahlungsrendite“, „Endfälligkeitsrendite, „Effektivverzinsung“ oder – auf englischsprachigen Portalen – „Yield“ genannt. Die einzigen wirklich korrekten, nicht missverständlichen Bezeichnungen sind Umlaufrendite und Yield to Maturity (YtM).

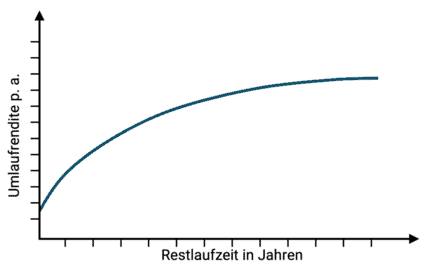

Die Zinsstrukturkurve

Die Zinsstrukturkurve ist die grafische Abbildung des Zusammenhangs zwischen der (Rest-)Laufzeit von Anleihen (im Sinne des Gesamtmarkts) und ihrer Umlaufrendite. Hat die Zinsstrukturkurve eine normale Form (von links unten nach rechts oben ansteigend mit abnehmender Steigung), dann sind die Umlaufrenditen für längere Anleihen höher als die für kürzere Anleihen. Auf Basis dieser Überlegung allein würde naturgemäß jeder Anleger nur sehr langfristige Anleihen kaufen, wenn es da nicht den Nachteil des mit der Restlaufzeit zunehmenden, oben erwähnten Zinsänderungsrisikos, also der zunehmenden Volatilität gäbe.

Abbildung: Eine schematisch vereinfachte, normale Zinsstrukturkurve

► Bei den betrachteten Anleihen wird in einer Zinsstrukturkurve implizit unterstellt, dass sie alle die gleiche Währung und Bonität haben, also z. B. Staatsanleihen der Bundesrepublik Deutschland unterschiedlicher Laufzeit. ► Derzeit (Jan. 2024) ist die Zinsstrukturkurve in den meisten Währungen invers, d. h. kurze Laufzeiten haben höhere Umlaufrenditen als lange Laufzeiten. Während der zurückliegenden rund 100 Jahre bestanden inverse Zinsstrukturkurven nur in etwa 10% der Zeit.

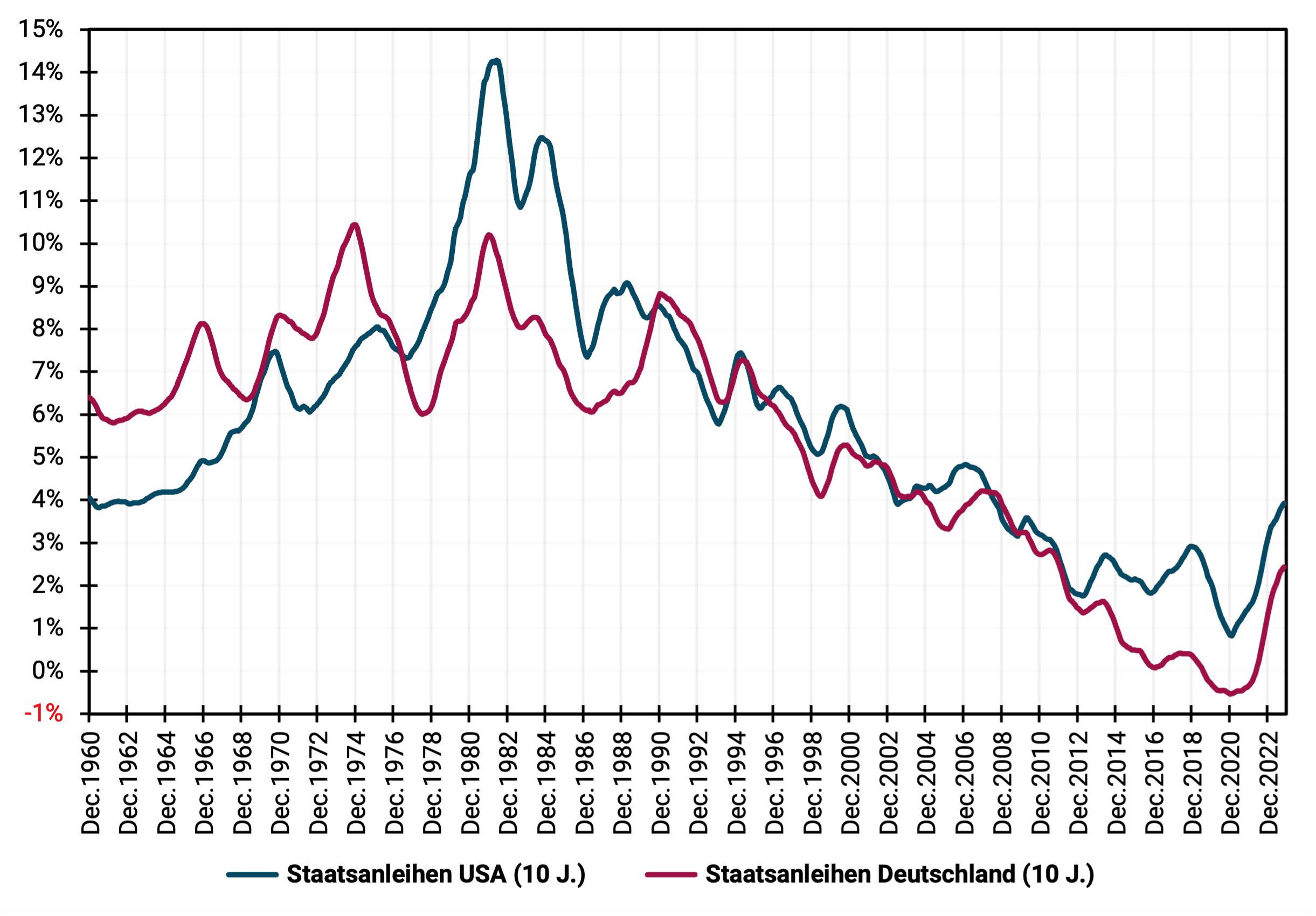

Ein Blick in die Zinshistorie

Die folgende Grafik zeigt die Umlaufrenditen zehnjähriger Staatsanleihen für Deutschland und die USA von Januar 1960 bis Oktober 2023 (knapp 64 Jahre). Die Grafik deutet an, dass der über 40 Jahre anhaltende, starke Zinssenkungstrend von Anfang der 1980er Jahre bis 2021 und die damit einhergehenden starken Kursgewinne langfristiger Anleihen eine historische Anomalie waren. Eine Rückkehr zu „normaleren“ Zinsverhältnissen ab 2022 ist erkennbar.

Abbildung: Nominale Umlaufrenditen zehnjähriger deutscher und amerikanischer Staatsanleihen von 01/1960 bis 10/2023 (63,8 Jahre) in lokaler Währung

► Rollierender Durchschnitt der Monatsrenditen der vorhergehenden 12 Monate. ► Quelle: Federal Reserve USA/St. Louis.

Call-Risk bei Unternehmensanleihen

Viele und in den USA die Mehrzahl aller Unternehmensanleihen beinhalten eine so gen. Call-Klausel. Sie besagt, dass das Unternehmen die Anleihe nach Ablauf einer anfänglichen Sperrfrist jederzeit vorzeitig zum Nennwert („zu 100“) oder zu einem anderen fixen Betrag zurückzahlen darf. Eine solche Sondertilgungsoption wird das Unternehmen dann ausüben, wenn die Marktzinsen für die gegebene Restlaufzeit der Anleihe gegenüber der Umlaufrendite bei Emission stark gefallen sind und sich zugleich die Bonität des Unternehmens seitdem nicht nennenswert verschlechtert hat. In dieser Situation wird der Kurs der Anleihe deutlich über dem Emissionskurs oder Nennwert liegen. Über die Sondertilgung kann das Unternehmen die alten teuren Schulden nun durch neue billigere ersetzen. Für den Besitzer der Anleihe ist die Ausübung einer solchen Sondertilgung durch das Unternehmen eine Downside, weil er damit eine in diesem Augenblick besonders attraktive Anlage ohne volle Kompensation verliert. Natürlich ist das Call Risk bei der ursprünglichen Ausgabe der Anleihe eingepreist. Wenn es zur Sondertilgung kommt, war das Halten einer Anleihe mit Call-Klausel nachteilig, wenn nicht, war es vorteilig – durch die geringe eingepreiste Mehrvergütung gegenüber einer Anleihe ohne Call Risk. Bei Staatsanleihen gibt es Call-Klauseln so gut wie nie.

Lohnt es sich in Fremdwährungsanleihen zu investieren, wenn das Zinsniveau in der Fremdwährung höher ist?

Mancher Privatanleger schaut begehrlich auf die höheren Marktzinsen in anderen Währungsräumen (aus deutscher Sicht sind das aktuell z. B. die USA, Australien, Norwegen) und fragt sich, ob sich Anleiheinvestments in diesen höherverzinslichen Fremdwährungen lohnen. Die kurze Antwort: Wenn das betreffende Anleiheinvestment risikodämpfende Wirkung im Gesamtportfolio haben soll, dann vermutlich nicht. Die kurz- und mittelfristige Entwicklung von Wechselkursen zuverlässig zu prognostizieren ist unmöglich. Das Wechselkursrisiko ist üblicherweise so hoch, dass es den Low-Risk-Charakter eines High-Quality-Anleiheinvestment vollkommen „überschwemmt“ und zerstört. Ein Zahlenbeispiel: Die Volatilität kurzfristiger US-Staatsanleihen (One Month Treasury Bills) im Zeitraum 1975 bis 2023 war elfmal so hoch gemessen in DM bzw. Euro wie in USD.

Höhere Nominalzinsen im Land A gehen zudem oft mit dort höheren Inflationsraten und/oder höheren politischen Risiken relativ zum Land B einher. Beides kann zu allmählichen oder plötzlichen Abwertungen von Währung A relativ zu Währung B führen. Und aufgrund der so genannten Zinsparitätentheorie sind die Renditen von Staatsanleihen aus Hochzinsländern, wenn man sie in der Währung eines Niedrigzinslandes inflationsbereinigt berechnet, sehr langfristig betrachtet etwa gleich hoch. Mehr zu Wechselkursrisiko in unserem Blog hier.

Der Schweizer Franken ist eine Währung, die aufgrund der seit rund 30 Jahren (davor nicht) sehr niedrigen Inflation in der Schweiz und aufgrund anderer Faktoren beständig gegen andere Währungen aufwertet. Lohnt es sich daher für einen Anleger in der Eurozone auf Franken-Aufwertungsgewinne zu spekulieren? Nein. Die Aufwertungsgewinne waren langfristig nicht hoch genug, um die besonders niedrigen CHF-Zinsen zu kompensieren.

Bei Anleihenfonds/-ETFs spielt die Fondswährung (Berichtswährung) des Fonds oder die Handelswährung an der Börse keine Rolle für das eigentliche Währungsrisiko der Anleihen im Fonds relativ zur „Heimatwährung“ des Anlegers. Entscheidend für das Risiko ist die Währung der Anleihen oder die Währungssicherung dieser Anleihen innerhalb des Fonds, sofern eine existiert.

Warum die Bezeichnung „festverzinsliches Investment“ für Anleihen falsch ist

Anleihen werden in der Branche traditionell als „festverzinsliche“ Anlagen bezeichnet (engl. Fixed Income Investments). Einem Nichtanleiheprofi könnte man angesichts dieser Begrifflichkeit nicht verdenken, wenn er unter „festverzinslich“ so etwas wie „feste“ oder „fixe“ Rendite verstünde. Leider läge er damit falsch. Anleiherenditen sind in mehrerlei Hinsicht nicht fest oder fix. Bei langlaufenden Anleihen schwanken die relevanten Gesamtrenditen über kurze und lange Zeiträume aufgrund des immer vorhandenen Zinsänderungsrisikos und bei sehr kurzlaufenden Anleihen kann man von Vornherein nicht von „festverzinslich“ sprechen, da hier die (annähernd) „feste Verzinsung“ allenfalls wenige Monate oder ein, zwei Jahre besteht. Zusätzlich führt die Existenz von Ausfallrisiko oder Liquiditätsrisiko, die die kurzfristige oder langfristige Rendite grundsätzlich jeder Anleihe nach oben oder unten beeinflussen können, die Vorstellung von „festverzinslich“ ad absurdum. „Fest“ oder „fix“ ist in einer Anleihe lediglich die Koupon-Höhe, eines der insgesamt ökonomisch unbedeutendsten Merkmale einer Anleihe.

Dass Anleiherenditen im Allgemeinen weniger stark schwanken als die Renditen von Aktien oder anderen Anlageklassen und Finanzprodukten macht Anleihen deswegen noch lange nicht „festverzinslich“. Der Terminus „festverzinslich“/“fixed income“ ist daher falsch und völlig verzichtbar.

Kann man mit Investments in einzelne Anleihen statt Anleihenfonds Risiko senken?

Ein törichter Mythos, der sich seit der Verbreitung von Anleihen-ETFs hartnäckig hält und von „Experten“ immer wieder neu aufgewärmt wird, besteht darin, dass man mit dem Investieren in einzelne Anleihen, sofern man sie bis zur Fälligkeit halte, Renditerisiko „stark senken“ oder sogar „ganz vermeiden“ könne. Begründung: Da man beim Kauf einer Anleihe ihre Umlaufrendite bis zur Fälligkeit kennt, habe man so alles Risiko beseitigt.

Leider ist das in vielfacher Hinsicht falsch oder hochgradig missverständlich:

(a) Rechnet man in inflationsbereinigten Kategorien – was man idealerweise tun sollte – entspricht die beim Kauf einer einzelnen Anleihe bis zur Fälligkeit bekannte nominale Umlaufrendite keineswegs der echten (realen) Anlegerrendite bis zur Fälligkeit, da wir am Beginn nicht wissen, wie hoch die Inflation sein wird.

(b) Reinvestiert der Einzelanleiheninvestor den Erlös bei Fälligkeit der Anleihe in eine neue Anleihe, war seine Rendite über die Gesamtlaufzeit der beiden Anleihen keineswegs bekannt – genauso wie bei einem Anleihen-ETF. Auch hält sowieso fast niemand nur eine einzelne Anleihe, sondern zwei oder mehr, was dann ein Anleihenportfolio darstellt – genau wie bei einem Anleihen-ETF.

(c) Auch hält sowieso fast niemand nur eine einzelne Anleihe, sondern zwei oder mehr, was dann ein Anleihenportfolio darstellt – genau wie bei einem Anleihen-ETF.

(d) In der Realität werden viele Privatanleger, die eine einzelne Anleihe kaufen, um sie bis zur Fälligkeit zu halten, diese Absicht gar nicht umsetzen, weil sie aus irgendeinem Grund ungeplant die Anleihe vorzeitig verkaufen wollen oder müssen.

(e) Für jeden rationalen (oder irrationalen) Anleger zählt nicht nur die Rendite bis zur Fälligkeit, sondern auch die Rendite und ihre Schwankungen für kürzere zeitliche Teilperioden vor Erreichen der Fälligkeit. Der Kurs einer Anleihe mit zehnjähriger Restlaufzeit und eines Anleihen-ETFs mit zehnjähriger Restlaufzeit – zwei Anleiheinvestments mit der gleichen Duration – schwanken in der Phase unmittelbar nach dem Kauf, grob gesagt in den ersten zwei Jahren, etwa gleich stark. Handelt es sich beim Einzelanleiheninvestment um eine Unternehmensanleihe wird diese anfänglich wahrscheinlich sogar stärker schwanken als ein entsprechender Anleihen-ETF, weil die Anleihe gegenüber dem ETF einen großen Diversifikationsnachteil und vermutlich auch Liquiditätsnachteil besitzt. Einzelne Unternehmensanleihen können ohne Weiteres einen Default erleben, also ausfallen. Auch dann war es nichts mit der von Anfang an bekannten Rendite.

(f) Die Restlaufzeit (Duration) einer einzelnen Anleihe sinkt mit jedem abgelaufenen Tag und mit jedem abgelaufenen Jahr. Bei einem Anleihen-ETF bleibt die Duration dagegen im Zeitablauf konstant – aus Portfolio-Management-Gründen ist das zumeist ein Vorteil. [2] Da die Duration einer der zwei zentralen Einflussfaktoren auf den Rendite-Risiko-Charakter eines Anleiheinvestments ist, kann man eine Anlage in eine Einzelanleihe und in einen Anleihen-ETF mit anfänglich identischer Duration, nach einem oder zwei Jahren kaum noch sinnvoll vergleichen. Je mehr Zeit verstreicht, desto mehr werden diese beiden Investments bzgl. Rendite und Risiko bis zur Fälligkeit der Einzelanleihe zu „Äpfeln und Birnen“. Wenn sich zwei Investments in einer zentralen Risikodimension stark unterscheiden, sind eindimensionale Risikovergleiche bestenfalls nutzlos, schlechtestenfalls irreführend.

(g) Sofern die Zinsstrukturkurve monoton aufwärtssteigt (wie es der Normalfall ist, siehe Grafik weiter oben), das Marktzinsniveau nicht nennenswert sinkt (wie es in über 50% der Zeit so ist) und die Duration anfänglich identisch ist, wird der Anleihen-ETF bis zur Fälligkeit der Einzelanleihe eine höhere Rendite erzeugen.

Das überzeugendste Motiv langfristige Anleihen zu kaufen, besteht in so genanntem „Asset-Liability-Matching“, [3] das vor allem für Banken, Versicherungen und andere große Industrieunternehmen von Bedeutung ist. Für normale Do-it-Yourself-Privatanleger spielt ALM, wenn man übertheoretische Gedankenspiele ignoriert, selten eine Rolle.

Kurzum: Einzelne Anleihen, die bis zur Fälligkeit gehalten werden, sind deswegen, erstens, in mehrerlei Hinsicht nicht risikofrei und können, zweitens, sowieso nicht sinnvoll mit einem diversifizierten Anleihen-ETF verglichen werden.

Ist es ein Nachteil von Anleihen, dass sie keine Sachwertanlagen sind?

Viele vermeintliche Experten aus der Finanzbranche und auch zahlreiche Finanzjournalisten sehen in Anleihen (und Bankguthaben) den Nachteil, dass diese keine „Sachwerte“, sondern „Nichtsachwerte“, „Nominalwerte“ oder „Paper Assets“ seien. Dummerweise krankt das Sachwertekonzept an so vielen Inkonsistenzen, Missverständnissen und offensichtlichen Fehlern, dass es im Ganzen vollkommen nutzlos, wenn nicht gar schädlich ist – jedenfalls für jemanden, der mit dem Ziel eines echten Erkenntnisgewinns über Investieren nachdenkt. Wir haben den Unsinn der „Sachwertetheorie“ vor einiger Zeit in diesem Blog-Beitrag analysiert.

Nicht nutzlos ist der Sachwertebegriff hingegen für diejenigen, die mit schrägen Argumenten risikoreiche „Sachwertanlagen“ mit hohen Nebenkosten an Privatanleger vermarkten oder als Medienvertreter mit diesem Nonsenskonzept Auflage und Klicks generieren wollen.

Leiden Anleihenindizes an einem strukturellen Konstruktionsfehler?

Die meisten Anleihenindizes (und damit auch die ETFs, die diese Indizes abbilden) sind nach Marktkapitalisierung (Börsenwert) gewichtet – so wie das auch für konventionelle Aktienindizes der Fall ist. Bei Anleihenindizes (Anleihen-ETFs) macht eine Market Cap-Gewichtung in gewisser Weise jedoch weniger Sinn als bei Aktien. Bei Letzteren bedeutet eine hohe Marktkapitalisierung und damit einhergehend ein hohes Gewicht im Aktienindex, dass das Unternehmen in Zukunft in absoluten (nicht notwendigerweise in relativen) Zahlen hohe Gewinne erzielen wird. In der Anleihenwelt gilt dieses Grundprinzip nicht unbedingt. Da kann eine hohe Market Cap für die Anleihen des Unternehmens aus der Sicht mancher das „Gegenteil“ bedeuten, nämlich, dass das Unternehmen oder der Staat hoch verschuldet ist.

Gleichwohl ist diese Kritik an konventionellen Anleihenindizes dahingehend zu relativieren, dass, erstens, Unternehmen oder Staaten mit in absoluten Zahlen hohen Schulden üblicherweise auch insgesamt große Unternehmen oder Staaten sind. Das hohe Gewicht dieser Unternehmen oder Staaten im Index ist somit auch ein Ergebnis ihrer allgemeinen Größe und nicht nur ihres hohen Verschuldungsgrades. Zweitens preist der Markt den negativen Bonitätseffekt bei hochverschuldeten Unternehmen oder Staaten natürlich ein. Die Umlaufrendite der Anleihen dieser im Vergleich stärker verschuldeten Unternehmen/Staaten ist entsprechend höher als bei vergleichbaren Unternehmen mit geringerem Verschuldungsgrad. Mit anderen Worten, der Anleiheinvestor wird jedenfalls ex ante für dieses Risiko kompensiert. Und drittens enthalten die meisten Unternehmensanleihenindizes Caps (Obergrenzen) für Emittenten, also Obergrenzen für das Gewicht einzelner Firmen.

Bedeutet der Ausfall (Default) einer Anleihe, dass man als Anleger alles verliert?

Rating-Agenturen definieren als Default oder genauer Payment Default (Ausfall, Zahlungsausfall) einer Anleihe, wenn der Kapitaldienst (Zins und am Laufzeitende Tilgung) für 90 Tage oder mehr nicht vertragsgemäß erbracht wird. Ein Payment Default/Ausfall ist keineswegs gleichbedeutend mit dem Unternehmenskonkurs oder einer „Pleite“, auch nicht mit einem tatsächlichen oder wahrscheinlichen 100%-Verlust für den Investor. Bei Unternehmensanleihen liegt die durchschnittliche Recovery Rate (Wiedereinbringungsrate) bei einem Default auf der Basis langfristiger historischer Daten in der Größenordnung von 35%, bei Staatsanleihen in der Größenordnung von 60%. Nebenbei gesagt: „Staatskonkurs“ ist ohnehin ein für Laien hochgradig missverständliches Wort, da ein Staat nicht im gleichen Sinne wie ein Unternehmen „konkurs“ oder „bankrott“ gehen kann. Ein Konkursrecht oder eine Konkursordnung (Insolvenzordnung) für Staaten existiert ebenfalls nicht.

Funktioniert aktives Investieren bei Anleihen besser als bei Aktien?

Nein. Die große Mehrzahl aller aktiv gemanagten Anleiheportfolios unter-performt eine korrekt gewählte passive, Buy-and-Hold-Benchmark (bei einem solchen Vergleich sollten Kosten, Steuern und Risiko berücksichtigt werden). Die Quote der aktiv gemanagten Loser-Portfolios nimmt mit der Länge des Auswertungszeitraumes zu und nähert sich für Zeitfenster oberhalb von zehn Jahren der 100%-Marke. Die Minderheit der Outperformer in einem gegebenen Zeitfenster – ob ein Jahr oder 15 Jahre – lässt sich ex ante nicht zuverlässig prognostizieren, da die Zusammensetzung dieser Minderheit, so die herrschende Meinung in der Wissenschaft – größtenteils vom Zufall, also von Glück bestimmt wird.

Wann Anleihen die überlegene Alternative zu verzinslichen Bankguthaben sind

Die zentrale Überlegung in diesem Zusammenhang besteht darin, dass verzinsliche oder unverzinsliche Bankguthaben für rationale Anleger sowieso nur in Frage kommen bis zum Maximalbetrag von 100.000 Euro je Bank-Kunde-Kombination, also bis zur Obergrenze der gesetzlichen/staatlichen Einlagensicherung in EU-Ländern. (In der Schweiz und in Liechtenstein existiert keine Einlagensicherung mit ähnlich verbindlichem staatlichem Backing.) Bankguthaben oberhalb einer staatlichen Einlagensicherung sind grundsätzlich ausfallgefährdet, wenn die Bank „umkippt“ (das gilt nicht für den Inhalt von Bankdepots, da dieser Inhalt nicht in die Konkursmasse der betreffenden Bank fallen würde). Wie groß das Bankpleiterisiko ist und warum es allgemein unterschätzt wird, haben wir hier analysiert.

Ein ETF-basiertes Geldmarktfonds-Investment ist für Beträge oberhalb von 100.000 Euro (Einlagensicherungsgrenze) aus Ausfallsrisikosicht grundsätzlich sicherer als eine Bankeinlage. Außerdem produziert ein Geldmarktfonds höhere Renditen als das durchschnittliche Tagesgeld bei einer der rund 1.600 Banken in Deutschland. Die für Privatanleger enorm relevante aber immer noch wenig bekannte Anlageform Geldmarktfonds haben wir in diesem Blog-Beitrag dargestellt.

Wer mit Tagesgeldern (innerhalb der gesetzlichen Einlagensicherungsgrenze) die Rendite einer Geldmarktfondsanlage erreichen oder (marginal) übertreffen möchte, muss notwendigerweise „Tagesgeld-Hopping“ betreiben, also laufend Bankkonten eröffnen und wieder schließen und zudem eine Menge „Kleingedrucktes“ zu den Bedingungen dieser stets vorrübergehenden Lockvogelangebote lesen. Nicht jeder möchte das oder hat die Zeit dafür.

Festgelder (in Abgrenzung zu Tagesgeldern) sind in Sachen Flexibilität und Liquidität sowieso nicht mit einer de facto täglich verfügbaren, viel liquideren Geldmarktfondsanlage vergleichbar.

Welcher Anleihetypus eignet sich am besten dazu, das Risiko eines Aktienportfolios abzumildern?

Wer den Risikograd eines schwerpunktmäßig in Aktien investierten Depots senken möchte und eine konservativere Rendite-Risiko-Kombination als in einem reinen Aktienportfolio anstrebt, der könnte sich bei der Strukturierung der betreffenden Anleihenkomponente an folgenden Kriterien orientieren: (a) Nur kurzlaufende Anleihen oder Anleihen-ETFs (vorzugsweise unter drei Jahren Restlaufzeit/Duration). (b) High-Quality-Anleihen, also Anleihen, im oberen Investment-Grade-Bereich, idealerweise nur bis A– oder A3 (siehe Rating-Tabelle weiter unten). Weil bei Unternehmensanleihen die Bonitätsnoten im Mittel schlechter sind als bei Staaten, ist dort hohe Diversifikation über mindestens 100 verschiedene Emittenten wichtig, um das Ausfallrisiko wegzudiversifizieren. (c) Kein Wechselkursrisiko. Wenn Fremdwährungsanleihen, dann solche mit einer Wechselkursabsicherung zur heimischen Währung (über Anleihen-ETFs ist das leicht erzielbar).

Fazit

- Die Anleihenwelt ist komplexer als die Aktienwelt. Einen großen Teil dieser Komplexität können Privatanleger über Investments in diversifizierte Anleihenindizes (kostengünstige Anleihen-ETFs) in den Griff bekommen.

- Tagesgelder bei Banken sind allenfalls für Beträge bis 100.000 Euro pro Bank-Kundekombination (gesetzliche Einlagensicherung in der EU) eine risikomäßig akzeptable Alternative zu Anleihen.

- Privatanleger können sich seit etwa Anfang 2022 über die Rückkehr in eine normalere nominale und reale Zinswelt freuen, als sie in der Eurozone zwischen 2016 und 2021 bestand („Nullzinsphase“).

- Durch die Beimischung einer Anleihenkomponente kann das Risiko eines Aktienportfolio gemäß den Wünschen und Bedürfnissen des Anlegerhaushaltes gesenkt werden.

- Aktives Investieren, Spekulieren mit Anleihen, sei es über aktiv gemanagte Anleihenfonds oder Do-it-Yourself-Anlagen mit Einzelanleihen, funktioniert langfristig genauso schlecht wie aktives Investieren mit Aktien.

- Bei Unternehmensanleihen bedeutet Einzelwertinvestieren oft hohe Kosten und unnötiges, über Anleihen-ETFs leicht vermeidbares Ausfallrisiko.

- Die Vorstellung, dass Einzelanleihen – sofern die Absicht besteht diese bis zur Fälligkeit zu halten – irgendwie risikoärmer seien als Anleihen-ETFs, basiert auf einem Missverständnis, auf Äpfel-Birnen-Vergleichen oder auf Wunschdenken.

Anhang

Tabelle: Anleihen-Rating-Noten für die drei größten Rating-Agenturen

► Anleihen-Ratings drücken nur Ausfallrisiko aus, nicht Volatilitätsrisiko oder Liquiditätsrisiko. Die Ratings beziehen sich stets auf eine einzelne Anleihe. Sie berücksichtigen keine ausfallrisikosenkenden Diversifikationseffekte in einem Portfolio aus Anleihen unterschiedlicher Emittenten. ► Das Rating, die „Rating-Prognose“ gilt nur für die jeweils folgenden ca. 12 Monate und nicht darüber hinaus. Rating-Agenturen behalten sich das Recht vor, ein Rating jederzeit und ohne Vorankündigung zu ändern und das geschieht auch oft. ► Die nummerischen Abstände bzgl. des zugrunde liegenden statistischen Ausfallrisikos zwischen den gut 20 Rating-Stufen sind nicht linear (sind zwischen zwei gegebenen Noten nicht gleich groß), sie sind am oberen (guten) Ende der Skala sehr gering und nehmen mit jeder Rating-Note nach unten stark hin zu. Das muss bei der Berechnung „durchschnittlicher Ratings“ von zwei oder mehr Anleihen berücksichtigt werden. ► Die hier gezeigte Tabelle wurde gegenüber den offiziellen Tabellen der betreffenden Rating-Agenturen an mehreren Stellen aus Platzgründen vereinfacht. Die Erläuterungen zu den einzelnen Noten in der rechten Spalte stammen aus dem deutschen Wikipedia-Eintrag „Rating“. Weiterführende Details zu Anleihen-Ratings in der englischen Wikipedia hier.

Endnoten

[1] Im 19. Jahrhundert und davor emittierten Staaten regelmäßig Anleihen ohne Fälligkeit und demnach ohne geplante Rückzahlung. Im Falle von Großbritannien existieren diese Anleihen, „Consols“ genannt, noch heute, bei anderen Staaten wurden sie zumeist irgendwann dann doch getilgt oder gingen im Rahmen einer Währungsreform unter.

[2] Nur bei so genannten Laufzeiten-ETFs (Target Maturity ETFs), die in Deutschland 2023 erstmalig angeboten wurden, sinkt die Duration mit jedem abgelaufenen Tag wie bei einer Einzelanleihe. Auf Laufzeiten-ETFs gehen wir hier aus Platzgründen nicht ein.

[3] Aus Platzgründen gehen wir hier nicht auf Asset-Liability-Matching ein. Im Internet finden sich dazu viele Erklärungen.