Von Jonas Schweizer und Gerd Kommer

Wenn man Anlegern die Frage stellt, warum Aktien risikoreicher als Anleihen oder andere zinstragende Investments sind, dann kommt oft die Antwort: „Weil Aktien eine höhere Volatilität aufweisen“, ihr Kurse oder Renditen also stärker schwanken. Statt Volatilität werden in diesem Zusammenhang manchmal auch andere Risikokennzahlen wie z. B. maximaler Drawdown oder Value at Risk genannt. Unabhängig von der gewählten Risikokennzahl ist die Aussage streng genommen in jedem Fall falsch. Volatilität und andere Risikomesszahlen sind nur ein Ausdruck von Risiko, aber nicht seine Ursache.

Das höhere Risiko von Aktien gegenüber Anleihen lässt sich mit ihrer höheren Volatilität oder anderen einschlägigen Risikokennzahlen nur zeigen und quantifizieren aber nicht erklären. Die Erklärung von Risiko erfordert die Beschreibung einer Kausalität, d. h. einen sachlogischen Ursache-Wirkung-Zusammenhang. Ohne die Identifikation einer sachlogischen Kausalität ist insbesondere die entscheidende Frage, ob historisch gemessene Risiken bzw. Unter- oder Überrenditen gegenüber einer sinnvollen Benchmark sich in Zukunft so oder ähnlich fortsetzen werden, schwer oder gar nicht zu beantworten.

Daher nun zu der wohl wichtigsten Erklärung, warum Aktien risikoreicher sind als Anleihen bzw. zinstragende Anlagen und warum sie deswegen in die Zukunft gerichtet eine höhere Renditeerwartung haben müssen. Eine höhere Rendite hatten sie in der Vergangenheit in rund 90% aller Zehnjahresperioden sowieso. (Es wird hierbei jeweils unterstellt, dass (a) die Aktien und Unternehmensanleihen sich auf dasselbe Unternehmen beziehen; (b) Unternehmensanleihen und Staatsanleihen die gleiche Laufzeit (Duration) und Währung haben; (c) die Staatsanleihen von dem Staat emittiert wurden, in dem das Unternehmen seine primäre Geschäftstätigkeit unterhält.)

Diese Erklärung fußt auf dem Konzept der so genannten Cash-Flow-Kaskade. So wichtig dieses Konzept ist, so selten wird es in der wissenschaftlichen Finanzökonomie erwähnt. In Finanzratgeberbüchern sucht man vollends vergebens danach.

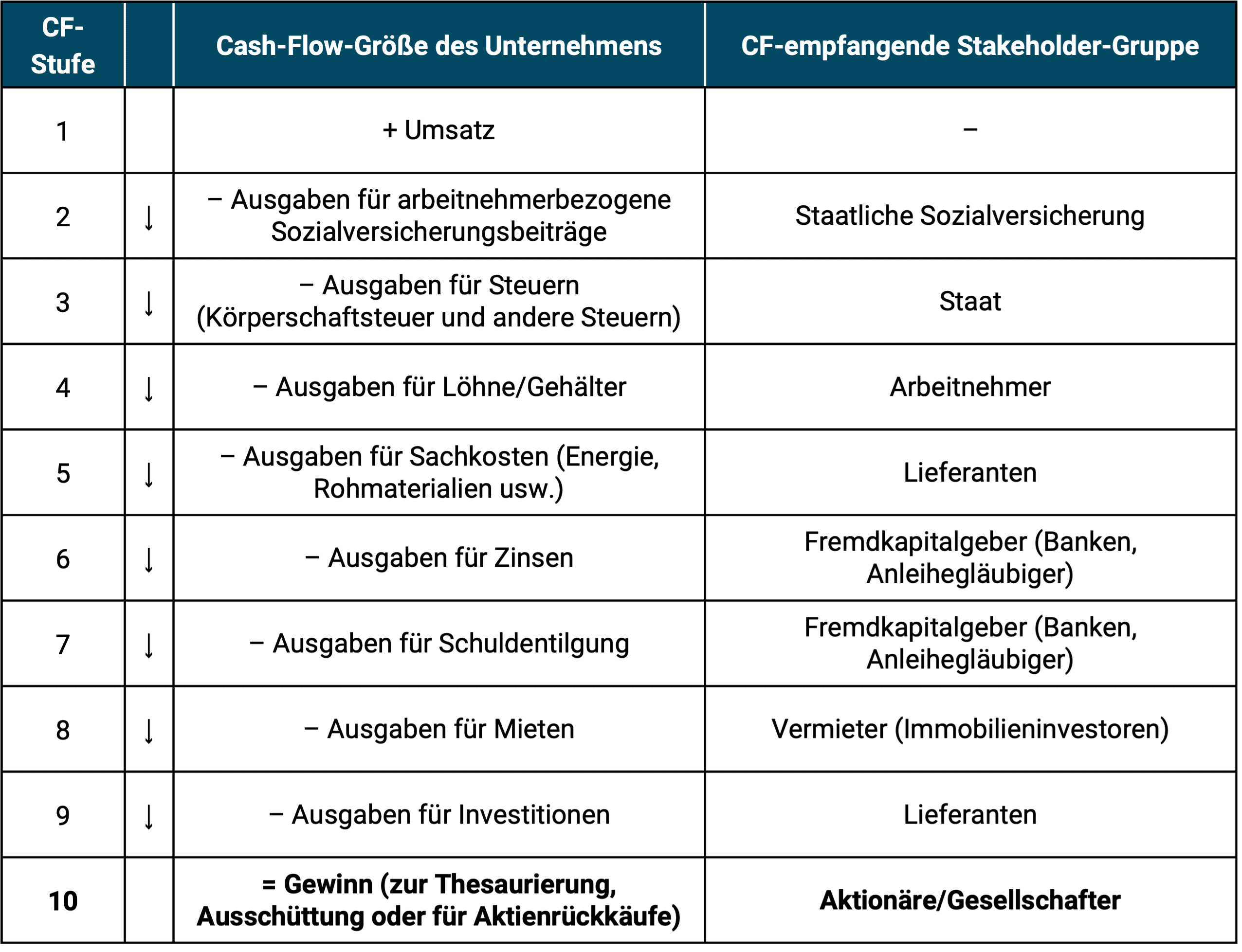

Die Cash-Flow-Kaskade ist eine bildhafte Bezeichnung für die Reihenfolge der rechtlichen Ansprüche auf die Gewinne, genauer die Cash-Flows (Zahlungsströme) eines Unternehmens, die seine unterschiedlichen „Stakeholder“ aufgrund ihrer rechtlichen Position für sich beanspruchen können. Stakeholder lässt sich hier mit „Anspruchsgruppe“ übersetzen, beispielsweise Mitarbeiter, Aktionäre, Kreditgeber, Vermieter, Lieferanten oder der Staat. Gelegentlich wird auch die Bezeichnung „Cash-Flow-Wasserfall“ statt Kaskade verwendet, aber Kaskade ist die treffendere Metapher, wie sich gleich zeigen wird.

Aus der Reihenfolge der rechtlichen Ansprüche (der „Rangigkeit“ oder Rangfolge), die die Besitzer von Aktien und Unternehmensanleihen eines einzelnen Unternehmens einnehmen, erklärt sich nämlich der größte Teil der unterschiedlichen Sicherheit bzw. Unsicherheit der Cash-Flow-Ansprüche der einzelnen Stakeholder-Gruppen. Diese Unsicherheit drückt sich zum Beispiel in der Volatilität der Cash-Flows und schlussendlich der Volatilität der Aktienrenditen aus. Auch Einsichten darüber, weshalb Staatsanleihen grundsätzlich risikoärmer und daher renditeärmer als Unternehmensanleihen oder Bankschulden (Bankeinlagen) sein müssen, lassen sich aus dem Kaskadenkonzept ableiten (siehe unser Dezember-2018-Blog-Beitrag). Die folgende Abbildung illustriert beispielhaft die typische Cash-Flow-Kaskade eines Unternehmens.

Abbildung: Vereinfachte Cash-Flow-Kaskade eines typischen Unternehmens

► Quelle: Eigene Abbildung.

Auf den ersten Blick ähnelt die Abbildung ein wenig der traditionellen Gliederung einer betrieblichen Gewinn- und Verlustrechnung (GuV). Bei genauerer Betrachtung bestehen jedoch merkliche Unterschiede zu einer GuV. In der betrieblichen Cash-Flow-Kaskade geht es nicht darum, die Berichtstandards der Rechnungslegung und Buchhaltung oder unser davon oft abgeleitetes, gewohnheitsmäßiges Verständnis widerzuspiegeln, sondern rechtliche und ökonomische Realitäten darzustellen; vor allem in einem Szenario, in dem der Unternehmens-Cash-Flow nicht ausreicht, um einen nennenswerten Gewinn zu erzeugen.

Die Cash-Flow-Stufen (Rangigkeit) ergeben sich größtenteils aus dem Schuldrecht (z. B. Kreditverträgen) im BGB, dem Gesellschaftsrecht (Unternehmensrecht), dem Konkursrecht, dem Steuerrecht, dem Verwaltungsrecht und typischen vertragsrechtlichen Gestaltungen im hier relevanten allgemeinen Rechtsverkehr. Diese Rechtsbestimmungen und -prinzipien dürften sich in allen marktwirtschaftlich verfassten Ländern stark ähneln und in den westlichen Ländern vielfach seit der Renaissance (16. Jahrhundert) existieren. Eine Parallele zum Cash-Flow-Kaskaden-Konzept existiert im Grundpfandrecht, wo das Prinzip der erstrangigen, zweitrangigen und drittrangigen Grundschulden oder Hypotheken zu Gunsten eines Kreditgebers eine essentielle Grundlage der gesamten Immobilienfinanzierung ist.

Die Abbildung unterstellt, dass in dem Unternehmen keine Verpfändung oder „Abtretung“ spezifischer Teile des Unternehmensvermögens (Aktiva) an einzelne Gläubiger (z. B. Lieferanten oder Banken) besteht. Solche zivilrechtlichen Sicherungsrechte sind zwar verbreitet und haben im Einzelfall Einfluss auf die Rangigkeit eines Einzelgläubigers, insbesondere im Konkursfall, sie ändern aber nichts an der grundsätzlichen Relevanz des Cash-Flow-Kaskaden-Prinzips. Generell gilt: Zahlungsansprüche privater Gläubiger (Lieferanten, Banken, Vermieter) sind normalerweise den Ansprüchen von Sozialversicherungskassen und denen des Staates (Steuern) von Gesetzes wegen nachgeordnet. Das gilt häufig selbst dann noch, wenn einzelne Gläubiger zivilrechtliche Sicherungsrechte an bestimmten Vermögensgütern (Aktiva) des Unternehmens besitzen, z. B. Grundschuldpfandrechte oder Kontoverpfändungen zu Gunsten von Banken.

Innerhalb der Cash-Flow-Stufe 4 bis 9 ergibt sich die Reihenfolge normalerweise nicht mehr aus dem Gesetz, sondern aus ökonomischer Logik. Löhne, Energie und Rohmaterialien wird oder muss ein Unternehmen in der Regel – auch wenn seine Liquidität knapp ist – vor dem Kapitaldienst bezahlen, denn ohne diese Inputs dürfte oder könnte die Umsatzerzielung von einem Tag auf den anderen oder jedenfalls in kurzer Zeit zum Erliegen kommen. Das trifft normalerweise sogar dann noch zu, wenn das Unternehmen bereits unter Konkursverwaltung steht. Unterlassene oder verzögerte Kapitaldienstzahlungen an Anleihengläubiger, Banken oder Mietzahlungen an Vermieter hingegen führen oft noch monatelang, vielleicht sogar jahrelang nicht zum Ende der Produktion und der Umsatzerzielung. Schließlich muss die jeweilige Bank oder der Vermieter erst ein komplexes, rechtlich aufwendiges und oft sehr zeitaufwendiges Verfahren einleiten, um ihre Zahlungsansprüche durchzusetzen.

Sehen wir uns das an einem Beispiel an. Wir unterstellen, dass ein Unternehmen ernste Rentabilitäts- und Liquiditätsprobleme hat. Das bedeutet, dass seine Ausgaben oder Cash-Outflows seine Einnahmen (Cash-Inflows) dauerhaft übersteigen. In einer solchen Situation steht es dem Unternehmern eben nicht frei, welche Stakeholder es mit seinen knappen Geldmitteln bezahlt und welche zeitweilig oder dauerhaft leer ausgehen. Die Reihenfolge der Zahlungsansprüche der verschiedenen Stakeholder (Reihenfolge der Gläubigerbefriedigung) wird primär vom Gesetz und sekundär von Verträgen sowie der soeben erwähnten ökonomischen Logik bestimmt. Die Höhe der verfügbaren Geldmittel und diese Reihenfolge bestimmen den Punkt, vor dem ein Stakeholder bzw. eine Stakeholder-Gruppe noch Geld bekommt und ab dem die nachfolgenden Stakeholder kein Geld mehr sehen.

Hält sich der Unternehmer nicht an diese Reihenfolge, wird er sich wahrscheinlich strafbar und/oder vertragsbrüchig machen – mit möglicherweise gravierenden strafrechtlichen Folgen. Kommt es zum formalen Konkurs des Unternehmens und zur Einsetzung eines Konkursverwalters im Rahmen des Konkursrechtes, gilt diese Reihenfolge der Gläubigerbefriedigung nun für den Konkursverwalter, der an die Stelle des früheren Geschäftsführers tritt.

Wer das Konzept der Cash-Flow-Kaskade durchdenkt, erkennt, dass Fremdkapital (Kredite und Anleihen) aus dem einfachen Grund risikoärmer ist als Eigenkapital (Aktien und Gesellschafteranteile), weil es in der Cash-Flow-Kaskade weiter oben angesiedelt ist.

Die stets zu beobachtende höhere Volatilität von Aktienrenditen und die damit verbundenen zeitweilig sehr schlechten Renditen von Aktien relativ zu vergleichbaren Anleihen ist nicht die Ursache des höheren Risikos von Aktien, sondern seine Konsequenz. Die wirkliche Ursache des Aktienrisikos ist die niedrigere Position, die Aktien in der Cash-Flow-Kaskade einnehmen, sie produziert die um ein vielfaches höhere Volatilität von Gewinnen (und damit Aktienrenditen) gegenüber dem Kapitaldienst (Zins- und Tilgung), der an Anleihe- und Kreditgläubiger geht.

Wie funktioniert das im Einzelnen? Weil Anleihen in der Kaskade weiter oben stehen, ist die Wahrscheinlichkeit, dass sie in einem bestimmten Jahr auch tatsächlich „bedient“ werden (der Kapitaldienst gezahlt wird) höher als bei Aktien, die nur einen „Residualanspruch“ verkörpern. Weil diese ganz unten in der Cash-Flow-Kaskade stehen, werden sie erst vergütet, nachdem alle anderen Stakeholder ihre Kompensation erhalten haben. Wenn danach noch Liquidität übrigbleibt, dann – und nur dann – erhalten es die Aktionäre. Es kann entweder an sie ausgeschüttet werden (in Form einer Dividendenzahlung oder eines Aktienrückkaufs) oder im Unternehmen verbleiben (Gewinnthesaurierung). Ein wichtiger Trost für die Aktionäre: Egal, wie viel für sie übrigbleibt, der Betrag ist – anders als bei allen anderen Stakeholdern – nicht nach oben begrenzt. Einzig die Aktionäre haben – im Prinzip – eine unbegrenzte „Upside“.

Eine erwähnenswerte Besonderheit gilt in Bezug auf Stufe 3 der Cash-Flow-Kaskade. Steuern fließen bekanntlich an die verschiedenen Gliederungsebenen des Staates. In Deutschland sind das Bund, Länder und Gemeinden. Steuern sind die Haupteinnahmequelle des Staates. Vorwiegend aus Steuereinnahmen wird wiederum der Kapitaldienst (Zins und Tilgung) für die staatliche Kreditaufnahme geleistet, also für Anleihen und Kredite, die die öffentliche Hand emittiert bzw. aufnimmt. Das bedeutet, dass der Staat in der Cash-Flow-Kaskade von Unternehmen in seiner Rolle als Gläubiger von Steueransprüchen und Sozialversicherungsleistungen von Gesetzes wegen weiter oben steht als die Fremdkapitalgläubiger des Unternehmens (Kredite, Anleihen oder Lieferantenschulden), als Vermieter und natürlich auch weiter oben als Aktionäre. Diese „Seniorität“ der staatlichen Gläubigerposition ist einer unter mehreren Gründen dafür – und einer der für gewöhnlich übersehen wird – , dass Staatsanleihen risikoärmer sein müssen als Unternehmensanleihen im selben Staat. Andere Gründe für diesen strukturellen Risikovorteil von Staatsanleihen relativ zu Aktien und Anleihen von Unternehmen haben wir in unserem Blog-Beitrag „Sovereign Ceiling“ erläutert.

Insgesamt gilt: Die Cash-Flow-Kaskade erklärt ursächlich einen großen Teil der unterschiedlichen Risikolevel der unterschiedlichen Stakeholder-Ansprüche eines Unternehmens (Aktien, Anleihen, Vermieterposition, staatliche Zahlungsansprüche usw.). Alle diese Ansprüche sind Ansprüche auf den gleichen Cash-Flow, wenngleich mit unterschiedlicher Rangfolge. Der Risikotreiber „Leverage“ (das Verhältnis von Fremd- zu Eigenkapital in einem Unternehmen) ist letztlich eine Konsequenz der Cash-Flow-Kaskade. Zu den weiteren Faktoren, die das Risiko eines Unternehmens für Aktionäre und Anleihegläubiger beeinflussen, gehören z. B. der so genannte „Operating Leverage“ (das Verhältnis von variablen Kosten zu fixen Kosten), das allgemeine Branchenrisiko, die Zinsentwicklung und unternehmensspezifische Faktoren wie etwa die Qualität des Managements.

Das Cash-Flow-Kaskaden-Konzept erklärt, warum Aktien langfristig eine höhere Rendite und ein höheres Risiko als Unternehmensanleihen haben müssen (auch wenn dieses höhere Risiko sich in einzelnen Zeitfenstern nicht materialisiert) und warum diese wiederum eine höhere Rendite und ein höheres Risiko als Staatsanleihen besitzen müssen. Hybride Wertpapiere, die Mischungen aus Eigen- und Fremdkapital darstellen, z. B. Wandelanleihen, oder Derivate (aus Aktien oder Anleihen abgeleitete Investments) sind diesbezüglich lediglich Variationen oder Mischformen von Aktien und Anleihen.

Fazit

- Die Rangigkeit von Rechtsansprüchen in der Cash-Flow-Kaskade ist der vielleicht fundamentalste aller Risikotreiber.

- Die Cash-Flow-Kaskade erklärt, warum Anleihen (bei korrektem Vergleich) strukturell risikoärmer sind als Aktien und warum Staatsanleihen fundamental risikoärmer sein müssen als Unternehmensanleihen.

- Die Cash-Flow-Kaskade erklärt weiterhin, warum Vermietungsimmobilien risikoreicher sein müssen als Staatsanleihen.

- Volatilität und andere empirische Risikokennzahlen sind lediglich Folgen oder Ausprägungen dieses Risikotreibers, also Risikosymptome, nicht jedoch Risikoursachen, mit denen sie oft verwechselt werden.