Von Gerd Kommer und Daniel Kanzler

Dieser Blog-Beitrag wurde im Oktober 2024 aktualisiert.

Die Deutschen sind ein Volk von Kapitalmarktmuffeln. Wie wir aus den Statistiken wissen, schenken sie ihre finanzielle Liebe nicht der Börse, sondern drei anderen Anlageformen: Bankguthaben, kapitalbildenden Versicherungen und Immobilien.

Die Nachteile und Risiken von kapitalbildenden Lebensversicherungen haben wir in einem früheren Blog-Beitrag beschrieben (hier). Zu den weithin überschätzten langfristigen Wertsteigerungen von Wohnimmobilien haben wir kürzlich einen Blog-Beitrag geschrieben (hier).

Kommen wir daher zum eigentlichen Thema: Warum und in welcher Weise Geldmarktfonds verzinslichen Bankguthaben als Lösung für Geldanlagen mit geringem Risiko und hoher Liquidität überlegen sind. Am Ende dieses Blog-Beitrages nennen wir konkrete Geldmarktfonds für Leser, die die Erkenntnisse aus diesem Blog-Post gleich umsetzen wollen.

Geldmarktfonds haben relativ zu verzinslichen Bankguthaben einen Vorteil bei Rendite und einen bei Risiko.

Geldmarktfondsinvestments liefern typischerweise um 0,3 bis 1,2 Prozentpunkte pro Jahr höhere Renditen als das durchschnittliche Tagesgeld bei einer der rund 1.700 Banken in Deutschland. Nur wenn man arbeitsaufwändiges „Tagesgeld-Hopping“ betreibt, kann man mit Tagesgeldern die Rendite eines guten Geldmarktfonds erreichen oder geringfügig übertreffen. Zu Tagesgeld-Hopping weiter unten mehr.

Mit Festgeldern (auch Termingelder genannt) von Laufzeiten zwischen einem Monat und 24 Monaten kann man eventuell die Rendite eines Geldmarktfonds-ETFs ebenfalls leicht schlagen, aber Festgelder sind unflexibler und illiquider als ein Geldmarktfonds oder Tagesgeld, die man ja jederzeit sofort wieder in normales Bargeld umwandeln kann [1]. Das geht bei Festgeldern nur am Fälligkeitstag. Bei Festgeldern muss man also genau planen und sich bei jeder neuen Anlage fragen „wann werde ich dieses Geld u. U. frühestens wieder brauchen?“ Versemmelt man diese Planung, dann verliert man im Wege einer „Strafzahlung“ an die Bank die erzielten Zinsen und evtl. sogar noch etwas mehr. Hinzukommt die oft nervige Arbeit mit dem Verlängern von Festgeldern, die bei Tagesgeldern und Geldmarktfonds entfällt. Ergo: Festgelder kann man im Grunde gar nicht mit Tagesgeldern und Geldmarktfonds vergleichen, da sie deutlich illiquider und arbeitsintensiver sind.

Der zweite Vorteil von Geldmarktfonds vor einem verzinslichen Bankguthaben betrifft Risiko, und zwar Ausfallrisiko [2]. Banken können bekanntlich pleite gehen und tun es auch oft. Zum überraschend hohen Pleiterisiko von Banken haben wir einen eigenen Blog-Beitrag geschrieben (hier). Quintessenz: Bankeinlagen sind nur bis zur Obergrenze der gesetzlichen/staatlichen Einlagensicherungsgrenze als risikoarm zu bezeichnen. Diese Obergrenze beträgt in der EU 100.000 Euro pro Bank-Kunde-Kombination. Wer eine höhere Summe bei einer einzelnen Bank hält, setzt sich damit unnötig hohem Ausfallrisiko aus, unnötig, weil man es über ein Depot mit Geldmarktfondsanteilen leicht und ohne Renditenachteile vermeiden kann.

Mit „Einlagen“ oder „Guthaben“ sind nur Cash-Guthaben bei Banken gemeint (z. B. Girokontoguthaben, verzinsliche Tagesgelder, Festgelder, Sparbücher), nicht jedoch Wertpapier- oder Fondsanlagen auf einem Depot. Der Inhalt eines Kundendepots ist durch den Konkurs der depotführenden Bank grundsätzlich nicht gefährdet, da die Bank bei einem Depot nur als Treuhänderin oder Verwalterin agiert. Hier besteht ein fundamentaler Unterschied, der nicht allen Bankkunden bekannt ist.

Die so genannte „gesetzliche Einlagensicherung“ in der EU von 100.000 Euro pro Bankkunde ist übrigens keine formale Staatsgarantie wie in den USA, [3] sondern nur ein „gesetzlicher Rechtsanspruch auf eine Entschädigung durch ein privates, staatlich beaufsichtigtes Entschädigungssystem“. Aus Bankkundensicht fehlt damit die Rechtssicherheit, die es in den USA gibt. Gleichwohl dürfte die gesetzliche Einlagensicherung in der EU einer formalen staatlichen Garantie im Umfang von 100.000 Euro pro Kunde nahekommen.

Viele Deutsche glauben irrtümlich, dass die Einlagen bei Sparkassen, da sie staatliche Banken sind, durch ihren Eigentümer (Stadt, Landkreis) garantiert würden. Fehlanzeige. Diese so genannte „Gewährträgerhaftung“ aus dem Jahr 1931 wurde in Deutschland 2005 zurecht abgeschafft, da wettbewerbsverzerrend. Daher darf eine Kommune selbst dann keinen Bailout ihrer insolventen Sparkasse durchführen, wenn sie es ausnahmsweise könnte.

Ob die häufig praktizierte Einlegerstrategie, seine Bankguthaben auf mehrere Banken zu verteilen, um bei allen unter der 100.000 Euro-Grenze zu bleiben, völlig rechtssicher ist, darf man bezweifeln. Diese Risikosenkungsmethode entspricht zwar dem Buchstaben des Gesetzes (Einlagensicherungsgesetz/EinSiG) aber zweifellos nicht seinem Geist. Sehr vermögende Haushalte, die wirklich auf Nummer Sicher gehen wollen, vermeiden diese Vorgehensweise. Das ist durch die Nutzung von Geldmarktfonds auch erfreulich einfach.

Weiter unten vergleichen wir Geldmarktfonds und Tagesgelder im Detail en détail in einer Tabelle. Doch bevor wir das tun eine kurze Zusammenfassung, was Geldmarktfonds überhaupt sind.

So funktionieren Geldmarktfonds

Geldmarktfonds (engl. Money Market Funds) wurden in den USA Anfang der 1970er Jahre erfunden und kamen rund 25 Jahre später, Mitte der 1990er Jahre, im deutschen Privatanlegermarkt an. Sie sind also keineswegs neu. Trotz ihres Alters werden sie bis heute nur wenig von Privatanlegern genutzt (ganz anders als bei Unternehmen und institutionellen Anlegern).

Der so genannte Geldmarkt oder Money Market ist ein Teilsegment des Anleihenmarktes. Er umfasst sehr kurzlaufende Kredite und Anleihen (typischerweise bis 18 Monate Restlaufzeit) im gehobenen Bonitätsspektrum des Schuldners und ohne Wechselkursrisiko. [4] Weil GMF-Anlagen nur kurze Restlaufzeiten haben, ist bei ihnen das sogenannte Zinsänderungsrisiko (Kursverlust bei Anstieg der Marktzinsen) gering und bei bestimmten GMF sogar null (siehe unser Blog-Beitrag zum Zinsänderungsrisiko hier).

Geldmarktfonds sind de facto genauso liquide und bequem wie ein Tagesgeld und liquider und bequemer als ein Festgeld. Die laufenden Kosten von GMF bewegen sich im Bereich von 0,05% bis 0,4% per annum des angelegten Geldes. GMF im ETF-Format bewegen sich eher am unteren genannten Ende der Spannbreite.

Bliebe noch die Frage, warum GMF, obwohl sie schon rund 30 Jahre in Deutschland verfügbar sind, unter Privatanlegern hierzulande bis vor Kurzem kaum bekannt waren. Das hat drei Gründe: (a) Bankguthaben – die bekanntere und gewohntere Alternative zu GMF – werden irrtümlich als sicher oder jedenfalls als sicherer wahrgenommen (siehe oben). (b) Die Deutschen sind generell Kapitalmarktmuffel. (c) Wenn sie sich überhaupt in den Kapitalmarkt trauen, dann müssen es Aktien sein. Mit der Asset-Klasse Anleihen (hierum handelt es sich bei GMF in erster Linie) haben die Deutschen schon immer gefremdelt.

Einer der beiden Autoren dieses Blog-Posts hat über 16 Jahre in angelsächsischen Ländern gelebt und war dort in der Finanzbranche tätig. Er kann die merkwürdige deutsche Aversion vor Anleihen daher aus eigener Anschauung beurteilen. Für einen Amerikaner, egal aus welcher Bildungs- und Einkommensschicht er kommt, ist es völlig unstrittig, dass kurzlaufende US-Staatsanleihen das für ihn sicherste Investment auf diesem Planeten darstellen. Selbstverständlich auch sicherer als Immobilien. Ähnlich sieht es auch der durchschnittliche Australier, Brite oder Franzose in Bezug auf die nationalen kurzlaufenden Staatsanleihen. Anders bei den meisten Deutschen.

Warum die Deutschen ein so „schwieriges Verhältnis“ zu Staats- und Unternehmensanleihen haben, bleibt am Ende unklar. Die Erfahrungen in der Hyperinflation 1922/1923 oder der Währungsreform 1948/49 sind keine plausible Erklärung, weil diese Währungskrisen Bankguthaben genauso schädigten wie inländische Anleihen. (Wir haben einen ausführlichen Blog-Beitrag zu Anleihen geschrieben. Er gibt einen Überblick über Anleihen und den Anleihenmarkt. Anleihen sind komplexer als Aktien und der globale Anleihenmarkt ist deutlich größer als der Aktienmarkt.)

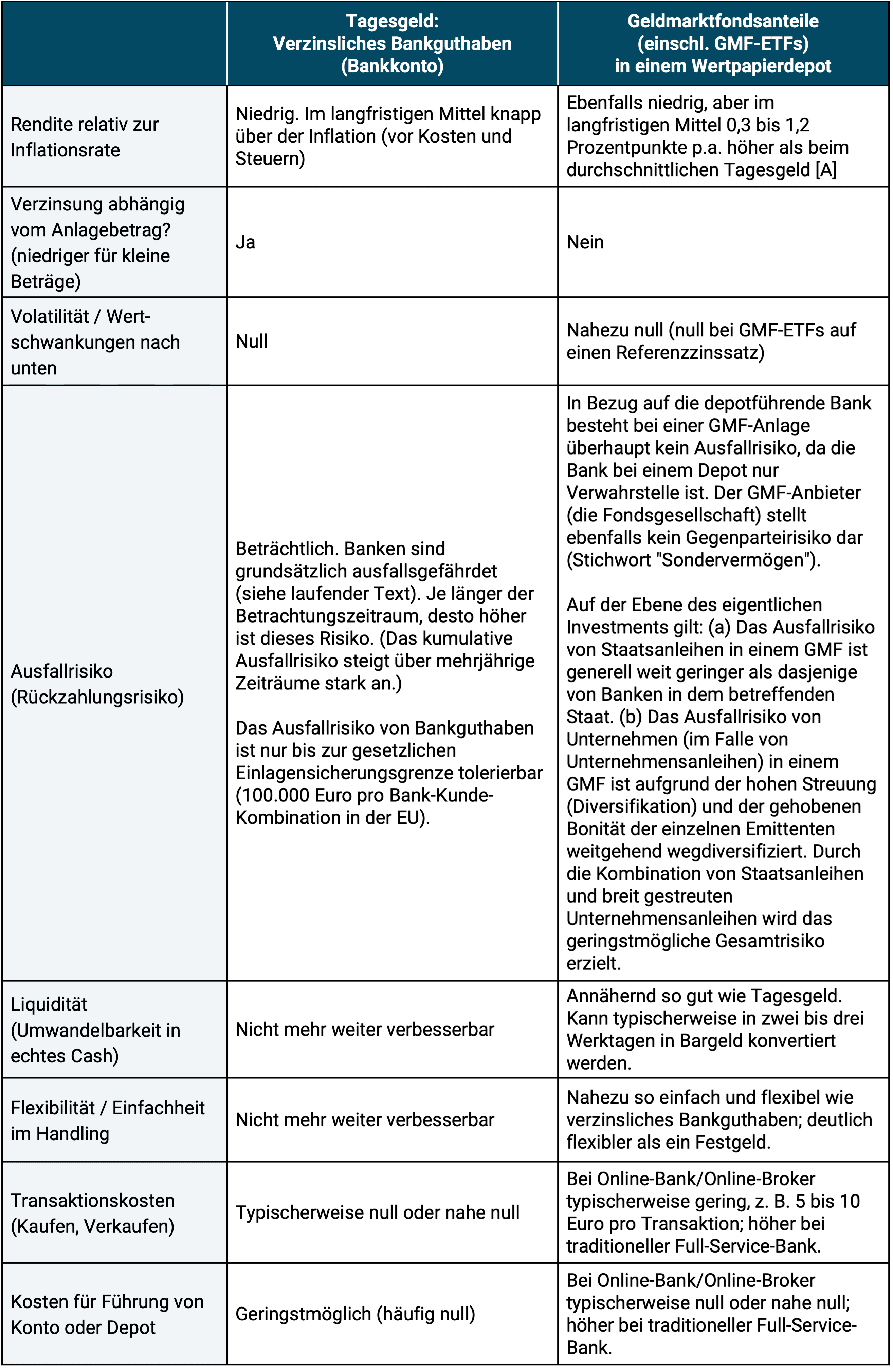

Doch wie dem auch sei, die folgende Tabelle stellt die beiden „Cash-Anlagen“ Bankguthaben und GMF einander gegenüber und vergleicht sie anhand der wichtigsten Kriterien.

Tabelle: Vergleich der zwei wichtigsten Typen von „Cash-Anlagen“: Bankguthaben und Geldmarktfonds

[A] In der Nullzinsphase von Anfang 2017 bis Mitte 2022 betrug die durchschnittliche nominale Verzinsung von in Deutschland angebotenen Geldmarktfonds minus 0,4% p.a. gegenüber einer durchschnittlichen Verzinsung von Tagesgeldern von 0% p.a. Die Inflationsrate über diesen 5,5 Jahreszeitraum belief sich auf 3,8% p.a.

Eine Geldmarktanlage im eigentlichen Sinne darf kein Wechselkursrisiko beinhalten. Dementsprechend wäre ein Tagesgeld in US-Dollar für einen Anleger in Deutschland mit der funktionalen Währung („Heimatwährung“) Euro keine Geldmarktanlage, sondern ein spekulatives „Carry Investment im Zinsbereich“. Die Wechselkursschwankungen des Dollars zum Euro bewirken starke tägliche Wertschwankungen in Euro gerechnet und damit eine für Geldmarktanlagen im eigentlichen Sinne des Konzepts inakzeptabel hohe Volatilität.

Diese drei Geldmarktfondstypen gibt es

Es existieren drei verschieden Typen von Geldmarktfonds und geldmarktnahen Fonds:

- Klassische aktiv gemanagte, nicht börsengehandelte GMF: Sie haben aus unserer Sicht mehrere Nachteile relativ zur besseren Alternative ETF-GMF (siehe weiter unten): (a) Geringere Kontrolle seitens des Anlegers, in was sein Geld investiert wird. (b) Kauf und Verkauf dauern zwei bis drei Werktage länger als bei einem ETF-GMF. (c) Bei einigen aktiv gemanagten GMF fällt ein Ausgabeaufschlag an. Dann sind die Kaufkosten oft merklich höher als bei einem ETF-GMF.

- GMF-ETFs, die einen Anleihenindex abbilden (notabene: die spezifischen Namen von Anleihenindizes sind unter Privatanlegern kaum bekannt): Bei einem solchen GMF-ETF kauft der Fonds die Anleihen, die der Anleihenindex vorgibt („physische Replikation“), genauso wie bei den meisten Aktien-ETFs. Der Anleihen-Index kann sich auf kurzlaufende Staatsanleihen, auf kurzlaufende Unternehmensanleihen oder auf beides beziehen.

- GMF-ETFs, die einen Referenzzinssatz abbilden, also keinen Anleihenindex. Kurzfristige („variable“) Referenzzinssätze sind Zinssätze, die im Interbankenkreditgeschäft gelten und nach einer von der Finanzaufsicht vorgegebenen und überwachten Methode jeden Tag neu ausgerechnet werden. Der bekannteste und für GMF-ETFs wichtigste dieser Zinssätze ist der ESTR (Euro Short Term Rate). Die Methode der physischen Replikation ist bei ETFs auf einen Referenzzinssatz aus offensichtlichen Gründen unmöglich. Daher kommt die Swap-Methode („Swap“ = Tausch) zur Anwendung. Bei einem Swap-ETF werden die Anlegergelder auch in Anleihen investiert. Der ETF (als Rechtsperson) zahlt die Erträge aus diesen Anleihen jeden Tag um ca. 17 Uhr an eine andere Vertragspartei, in der Regel eine Bank. Diese wiederum zahlt dem ETF im Gegenzug den Referenzzinssatz (daher „Tausch“). Das bedeutet, das Anlegergeld ist, wie bei einem normalen Anleihen-ETF, in High-Quality-Anleihen investiert. Swap-ETFs haben unter manchen Anlegern zu Unrecht einen schlechten Ruf, sind aber letztlich genauso sicher wie konventionelle ETFs. Ein oft übersehener, kleiner Vorteil von GMF-ETFs auf Referenzzinssätze besteht darin, dass sie, wie ein Tagesgeld, im Falle von deutlichen Marktzinserhöhung überhaupt kein Kursverlustrisiko en aufweisen.

In Bezug auf den Verwendungsmodus für laufende Erträge (Zinsen) existieren sowohl thesaurierende GMF als auch ausschüttende.

In den Medien und im Internet werden Geldmarktfonds regelmäßig mit Festgeldern (auch Termingelder genannt) verglichen. Da Festgelder – anders als Tagesgelder und Geldmarktfonds – fixe Laufzeiten zwischen zwei Wochen und drei Jahren haben, unterscheiden sie sich in einem fundamentalen Merkmal von Geldmarktfonds oder Tagesgeldern. Ein Festgeld erfordert grundsätzlich mehr Planungssicherheit vom Anleger, beinhaltet das Risiko von Renditeverlusten im Falle von Fehlplanungen, beispielsweise, wenn man früher als erwartet an sein Geld möchte. Außerdem verursachen Festgelder notwendigerweise mehr Arbeit für den Anleger.

Die Kritik an Geldmarktfonds

In den Finanzmedien und im Internet geistert seit 2008 die Falschmeldung umher, dass damals in der Großen Finanzkrise GMF „unerwartete Verluste“ erlitten. Das ist zumindest stark übertrieben. Zunächst einmal gab es diese „unerwarteten Kursverluste“ damals sowieso nur bei einer Minderheit der vielen Hundert europäischen und amerikanischen GMF. Zweitens bewegten sich die Kursverluste bei den betroffenen Fonds im Bereich zwischen 0,5% bis 3,5%. Sie waren also überschaubar, vor allem, wenn man sie neben die gleichzeitigen Crashes bei Aktien und Immobilien (Immobilien außerhalb der DACH-Länder) in der Größenordnung von 50% stellt und wenn man bedenkt, dass damals die Bankeinlagen bei Hunderten von Banken ohne staatliche Bailouts zu wohl über die Hälfte ausgefallen wären. [5] Drittens lag die laufende Verzinsung von GMF 2008 bei drei bis vier Prozent p.a. Rechnete man also die unmittelbar vor oder unmittelbar nach den Kursverlusten ausgeschütteten Zinsen gegen die Kursverluste, verlor vermutlich kaum ein Anleger Geld.

Solche – statistisch vielleicht alle zehn Jahre auftretenden – Minikursverluste werden hauptsächlich bei plötzlich und stark steigenden Zinsen geschehen – einer für Geldmarktanleger vorteilhaften Entwicklung! Durch den Zinsanstieg wird der kleine Kursverlust schnell wieder aufgeholt. Danach steht der Anleger wegen der gestiegenen Zinsen sogar besser da als vorher.

Weil die Minikursverluste damals aber einen medialen und politischen Shitstorm verursachten, implementierten die verängstigten Fondsanbieter danach freiwillige Maßnahmen, die selbst dieses moderate Risiko noch weiter senkten. Wiederum einige Jahre später kam es in der EU auch noch zu einer regulatorischen Verschärfung mit dem Ziel des Anlegerschutzes.

Eine kuriose Erfahrung, die wir im Zusammenhang mit GMF ab und an machen, sind Kunden, die unseren Vorschlag eines GMF-Investments zunächst mit der Begründung ablehnen, ein Bankguthaben sei sicherer als der von uns vorgeschlagene GMF. Dieser enthalte ja überwiegend (deutsche) Staatsanleihen und könne „schwanken“. Auf unsere Rückfrage, was passieren würde, wenn die kontoführende Bank Pleite ginge, wie beispielsweise die Commerzbank 2008 (damals die zweitgrößte Bank Deutschlands), die Hypo Real Estate 2009 (damals die größte deutsche Immobilienbank) oder die Credit Suisse 2023 (die zweitgrößte Schweizer Bank), erwiderte der Mandant, dass diese Banken ja vom Staat gerettet wurden. Das unterstreiche das geringe Risiko.

Ja, sie wurden vom Staat gerettet – von der Institution, deren Anleihen der betreffende Kunde für risikoreicher hält als ein Bankguthaben. 🤔

Statt aber bei der eigenen Geldanlage auf eine freiwillige und damit ungewisse Rettungsaktion des Staats abzustellen, ist es klüger, gleich in die Wertpapiere zu investieren, bei denen man den härtesten denkbaren Rechtsanspruch auf vollumfängliche Rückzahlung durch den Staat hat: Die Staatsanleihen selbst. [6] Und selbst dieses Risiko kann man noch weiter senken, in dem man einen oder zwei GMF wählt, die über Anleihen mehrerer Staaten hoher Bonität und vieler Hundert Unternehmen diversifizieren.

Nur in diesen Fällen sind Bankeinlagen sinnvoll

Für rationale Haushalte existieren vor diesem Hintergrund nur zwei Konstellationen, in denen sie Vermögen in Gestalt von Bankguthaben halten:

- Konstellation 1: Das Bankguthaben bewegt sich betraglich innerhalb der gesetzlichen Einlagensicherung von 100.000 Euro (oder 200.000 Euro für Ehepaare) und der „garantierende“ Staat besitzt ein Bonitäts-Rating von mindestens AA (oder Aa2) von zwei namhaften Rating-Agenturen (die drittbeste Bonitätsnote). Das trifft für Deutschland und Österreich zu, aber nicht für viele andere EU-Staaten. (Wikipedia enthält eine Erläuterung zu Bonitäts-Ratings für die Anleihen (Schulden) von Unternehmen und Staaten – siehe hier.)

- Konstellation 2: Das Bankguthaben übersteigt zwar 100.000 Euro (bzw. 200.000 Euro), wird also für den überschießenden Betrag nicht von der gesetzlichen Einlagensicherung erfasst, besteht jedoch nur für wenige Wochen oder maximal einige Monate. Es handelt sich somit nur um ein kurzzeitiges „Geldparken“. Dieses wird typischerweise erforderlich, weil dem Eigentümer kurzfristig viel Liquidität zugeflossen ist, z. B. aus einer Erbschaft, dem Verkauf einer Immobilie oder einer Unternehmensbeteiligung und weil die Umsetzung des langfristigen Investments (mit weniger Ausfallrisiko als bei einer Bankeinlage) noch eine gewisse Zeit braucht.

Fazit

Wir können und sollten davon ausgehen, dass sich in den nächsten 20 Jahren eine neue systemische Bankenkrise in Europa oder weltweit ereignen wird.

Eine echte staatliche Einlagensicherung wie in den USA existiert in Deutschland, im Rest der EU sowie in der Schweiz und Liechtenstein, nicht. Gleichwohl können wir annehmen, dass in Deutschland und Österreich 100.000 Euro pro Bank-Kunde-Kombination auf einem Bankkonto faktisch vom Staat garantiert werden (200.000 Euro für Ehepaare).

Ob in der nächsten systemischen Bankenkrise wieder ein staatlicher Bailout aller Einlagen einschließlich derjenigen oberhalb von 100.000 Euro stattfindet, darf aus einer Reihe von Gründen in Zweifel gezogen werden. Klar ist, dass in einer Krise, die das Ausmaß derjenigen von 2008 ff. überschreitet, die staatlichen Mittel für einen Bailout oberhalb der 100.000-Euro-Grenze nicht ausreichen würden. Diejenigen in den privaten, rein freiwilligen Einlagensicherungssystemen der Banken sowieso nicht.

Weil die Sicherheit von Bankeinlagen oberhalb von 100.000 Euro fragwürdig ist, sollten vermögende Privathaushalte Bankguthaben in ihrem ureigensten Interesse nur in den Grenzen der beiden oben genannten Konstellationen 1 und 2 halten.

Geldmarktfondsanlagen sind eine überlegene Alternative zu Tagesgeldern und Festgeldern. Sie produzieren langfristig eine bessere Rendite, bei geringerem Ausfallrisiko und praktisch gleich hoher Liquidität.

Kurze Liste von vier Geldmarktfonds im ETF-Format:

(a) Passive Geldmarktfonds-ETFs, die einen Anleihenindex auf Staatsanleihen abbilden (mit physischer Replikation) – Währung Euro

- Amundi ETF Gov. 0-6 Mon. Euro Investment Grade: Kurzlaufende Staatsanleihen der Eurozone mit Rating zw. AAA und BBB–, physische Replikation, thesaurierend, WKN A0RNWC

- Xtrackers II Germany Government Bond 0-1 UCITS ETF: Kurzlaufende dt. Staatsanleihen, physische Replikation, thesaurierend, WKN DBX0T8

(b) Passive Geldmarktfonds-ETFs, die einen Referenzzinssatz in Euro abbilden und auf der Swap-Methode basieren – Währung Euro

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C: Repliziert den ESTR-Referenzzinssatz + 0,085% , thesaurierend, Swap-basiert, WKN DBX0AN (der gleiche ETF ist auch in einer ausschüttenden Variante verfügbar)

- Lyxor Euro Overnight Return UCITS ETF Acc: Repliziert den EONIA-Referenzzinssatz + 0,085%, thesaurierend, Swap-basiert, WKN LYX0B6

Es werden auch GMF-ETFs auf Unternehmensanleihen angeboten. Diese bringen eine etwas höhere Rendite als solche auf Staatsanleihen oder auf Referenzzinssätze. Mit dem Renditevorteil geht jedoch auch höhere Volatilität einher, die sich besonders in Phasen heftiger Marktturbulenzen unangenehm auswirken kann.

Wichtiger Disclaimer: Bei den aufgeführten Anlageprodukten handelt es sich ausdrücklich nicht um Anlageempfehlungen, sondern lediglich um die beispielhafte Nennung einiger Geldmarktfonds. Bitte informieren Sie sich selbstständig und – ganz wichtig – lesen Sie alle Produktunterlagen durch, bevor Sie eine Anlageentscheidung treffen.

Endnoten

[1] „Leicht schlagen“ deswegen, weil die allermeisten Geldmarktfonds eine sehr kurze „Duration“ von unter 12 Monaten haben (die gewichtete Durchschnittslaufzeit der in Fonds enthaltenden Anleihen). Sofern ein Festgeld eine längere Laufzeit aufweist, kann daraus ein kleiner Renditevorteil resultieren.

[2] Hier einige weitere alternative Namen für Ausfallrisiko: Bonitätsrisiko, Rückzahlungsrisiko, Kreditrisiko (Credit Risk), Default Risk, Gegenparteirisiko (Counterparty Risk), Adressrisiko, Kontrahentenrisiko.

[3] Dort heißt die Einlagensicherung „Federal Deposit Insurance“. Sie ist eine formale staatliche Garantie bis zur Höhe von 250.000 USD pro Bank-Kundekombination.

[4] Eine Anleihe ist ein zum Handel (Kauf, Verkauf) vorgesehener Kredit. Der Gläubiger (Kreditgeber) kann bei einer Anleihe seine Forderung jederzeit ohne Zustimmung des Kreditnehmers (Schuldners) an einen Dritten veräußern. Das ist bei Krediten üblicherweise nicht so.

[5] Damals gab es noch keine EU-weite gesetzliche Einlagensicherung.

[6] Warum die Anleihen eines Staates mit seltenen Ausnahmen das Investment mit dem niedrigsten Ausfallrisiko innerhalb dieses Staates sein müssen, haben wir hier dargelegt.