Von Alexander Weis und Gerd Kommer

Dieser Beitrag vom April 2019 wurde im Juli 2024 aktualisiert.

Auf dem Gebiet des Investierens existieren viele allgemein akzeptierte Einsichten und Konzepte, die seit Jahrzehnten im Marketing der Finanzbranche und in den Medien und seit ein paar Jahren auch von Finfluencern wiederholt werden und trotzdem fragwürdig oder regelrecht falsch sind. In diese Kategorie gehört der Begriff „Sachwertanlage“.

Die Finanzbranche nutzt diesen konservativ und anschaulich anmutenden Begriff gerne, wenn sie die Absatzchancen für bestimmte Investments verbessern möchte; besonders eifrig werden Immobilien und Gold und verpackte Finanzprodukte, die Immobilien oder Gold enthalten, mit der „Theorie“ von der Sachwertanlage vertrieblich unterstützt. Auch im Zusammenhang mit der Vermarktung von Aktien wird häufig die „Sachwertanlage-Trommel“ gerührt.

Journalisten und Finfluencer verwenden den Begriff gerne, weil er irgendwie intelligent klingt.

Im vorliegenden Beitrag werden wir zeigen, dass das Sachwertanlagenkonzept – so wie es gemeinhin interpretiert und verwendet wird – alles in allem den Erkenntnisweg zur rationalen, langfristig erfolgreichen Vermögensbildung eher behindert als befördert.

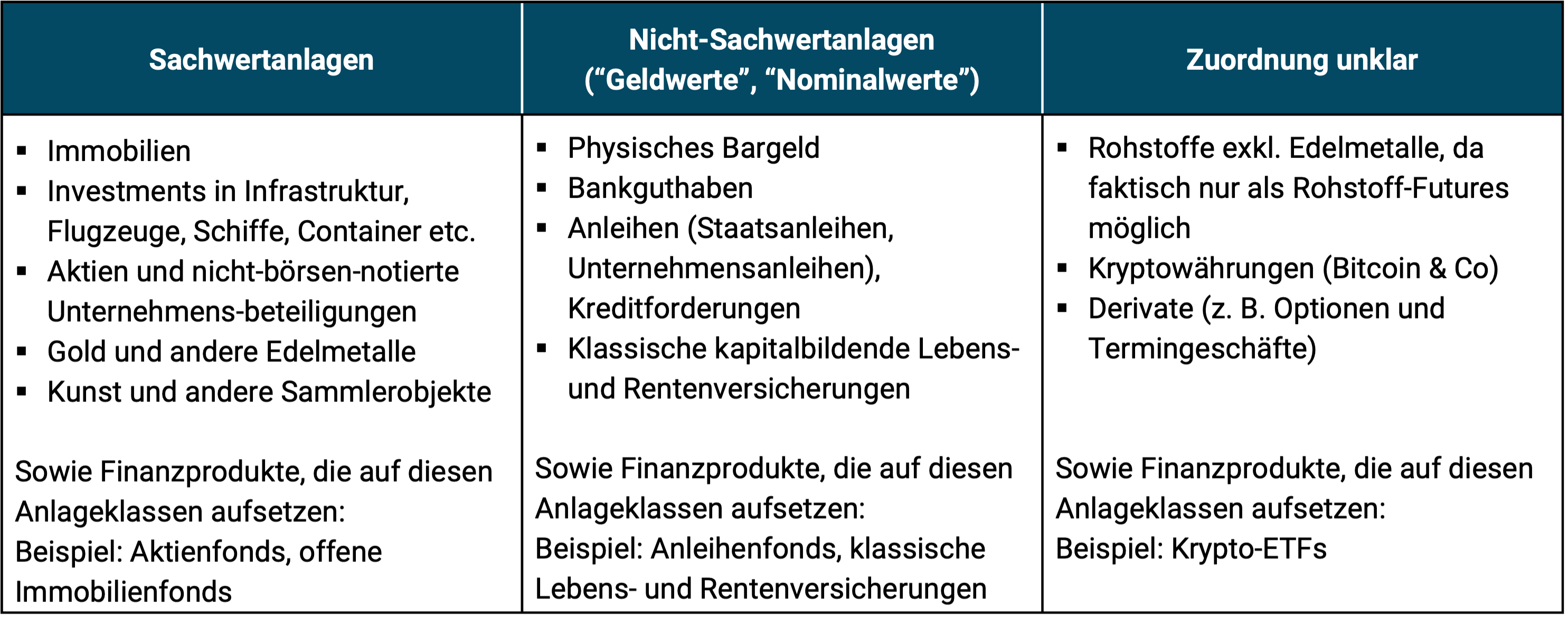

Die nachfolgende Tabelle 1 fasst kurz zusammen, welche Typen von Vermögensanlagen nach gängigem Verständnis in die Kategorien Sachwertanlage und Nicht-Sachwertanlage fallen. Für Nichtsachwertanlagen existiert im Deutschen kein einheitlicher, eindeutiger Begriff, gelegentlich begegnet man dem für sich genommen unklaren Terminus „Geldwerte“. Unsere Auflistung fördert unter anderem zu Tage, dass auch Vermögenswerte existieren, die sich keiner der beiden Kategorie eindeutig zuordnen lassen.

Tabelle 1: Sachwertanlagen, Nicht-Sachwertanlagen und nicht eindeutig zuordnungsbare Anlagen bilden gemeinsam das investierbare Universum

Zur rechten Spalte in der Tabelle („Zuordnung unklar“):

(a) Rohstoffinvestments werden in der Regel als Sachwertanlage („SWAs“) eingestuft. Das ist allenfalls halbrichtig oder sogar ganz falsch. Direkt in Rohstoffe kann man nämlich für Vermögensanlagezwecke gar nicht investieren. Rohstoffanlagen sind nur möglich im Wege so genannter besicherter Rohstoff-Futures – im englischen Fachjargon Collateralized-Commodity-Futures. Aus ihnen bestehen die Rohstoff-ETFs, die man als Privatanleger kaufen kann. Rohstoff-Futures sind Termingeschäfte auf Rohstoffe, also Derivate und eben gerade keine Direktanlagen in Rohstoffen (zu Derivaten weiter unten). Direkanlagen heißen zu Deutsch Kassamarktgeschäfte (englisch Spot Market). Bei Direktanlagen in Rohstoffe wären die Lager- und Versicherungskosten so hoch, dass sie jede denkbare Langfristrendite vollständig auffressen würden.

(b) Kryptowährung sind ganz offensichtlich keine „physischen“ Assets, auch keine Ansprüche auf physische Assets und demzufolge keine SWAs nach der konventionellen „SWA-Theorie“.

(c) Derivate sind von „Underlyings“, d. h. von originären Wertapapieren oder Assets „abgeleitete“ Wertpapiere. Beispiele sind Call- und Put-Optionen, Swaps oder Terminkontrakte (Futures). Eine Call-Option auf eine Aktie kann man bestenfalls als „bedingte SWA“ bezeichnen. Bei einer Put-Option auf eine Aktie würde selbst diese SWA-Begriffsaktrobatik nicht mehr funktionieren.

SWAs, so die Advokaten des SWA-Theorie, besitzen mehrere fundamentale Vorteile gegenüber Nicht-Sachwertanlagen („Nicht-SWAs“). Knapp zusammengefasst sollen SWAs gegenüber Nicht-SWAs die folgenden Vorzüge haben:

- Besserer Schutz vor Inflation und „staatlicher Geldwertmanipulation“ im Rahmen des „Papiergeldsystems“ („Fiat Money“ [„Fiat“ = lateinisch „es werde geschaffen“. Ein Fiat Money-System ist ein Geldsystem, in dem die Zentralbanken (der Staat) und die Geschäftsbanken Geld produzieren, also die Höhe der umlaufenden Geldmenge bestimmen. Diesem System stehen andere Geldproduktionssysteme gegenüber, z. B. der klassische Goldstandard oder das sogen. Vollgeldsystem (zum Goldstandard siehe hier). Es dürfte keine Übertreibung sein, dass wohl über 90% aller akademischen Ökonomen weltweit den Goldstandard und das Vollgeldsystem ablehnen. Die Wahrscheinlichkeit einer Wiedereinführung eines dieser beiden Systeme in einem größeren Land in der überschaubaren Zukunft ist de facto Null. In der Schweiz wurde eine Wiedereinführung des Vollgeldsystems in einer Volksabstimmung im Juni 2018 mit einer 76%-Mehrheit abgelehnt.]);

- Besserer Schutz vor staatlicher Enteignung;

- Mehr Sicherheit bei einem Zusammenbruch des „Systems“, z. B. einer schweren, chaotischen Krise der Euro-Zone oder einem Staatskonkurs;

- Bei SWAs können Steuererhöhungen oder erhöhte Kosten letztlich an Abnehmer/Verbraucher weitergegeben werden;

- Geringeres Wertschwankungsrisiko/höhere Wertstabilität. „Wertspeicherfunktion“;

- Höhere Langfristrenditen als Nicht-SWAs.

Bevor wir diese sechs SWA-Pro-Argumente nacheinander betrachten, wollen wir festhalten, dass das SWA-Konzept in der wissenschaftlichen Finanzökonomie praktisch nicht existent ist. Das ist ein erstes Indiz dafür, dass aus Investorensicht ein echter nutzbarer Gehalt des Konzeptes fehlt.

Ein zweites Indiz dafür ist, dass das SWA-Konzept im angelsächsischen Raum so nicht existiert. Dort gibt es lediglich die ähnliche, aber weniger missverständliche und weniger fehlerträchtige Abgrenzung zwischen „Real Assets“ und „Financial Assets“. Real Assets überschneiden sich zwar mit dem deutschen Begriff Sachwertanlage, weichen aber von diesem in enigen essenziellen Gesichtspunkten ab. Wir kommen hierauf weiter unten zu sprechen.

Argument (1) – SWAs schützen besser vor Inflation als Nicht-SWAs

Inflationsschutz kann man auf zwei unterschiedliche Arten interpretieren. (a) Das Vorliegen einer langfristig positiven realen Rendite – also einer nominalen Rendite, die höher ist als die Inflation. Im englischen Fachjargon spricht man hier von „Inflation Beating“. Mit anderen Worten: Das betreffende Investment erzeugt auf lange Sicht für seinen Besitzer einen Kaufkraftzuwachs. (b) Eine hohe Korrelation der kurzfristigen nominalen Rendite eines Investments mit der Inflation, also der Monatsrenditen, Quartalsrenditen oder Jahresrenditen). Im englischen Fachjargon spricht man hier von „Inflation Hedging“. Bei einer hohen Korrelation gilt. Wenn die Inflation steigt, steigt einigermaßen proportional dazu die nominale Rendite des Investments (umgekehrt, wenn die Inflation fällt).

Zu (a): Nach allem was die empirische Finanzökonomie auf der Basis der Daten aus den letzten 100 Jahren hierzu sagen kann, besitzen alle Asset-Klassen in Tabelle 1 vor Kosten und Steuern eine langfristige positive reale Rendite, also eine Langfristrendite oberhalb der Inflation. Ausnahmen von dieser einfachen Faktenfeststellung sind allenfalls einige spezifische Derivattypen sowie Kryptowährungen, bei denen man aufgrund ihrer historisch erst kurzen Existenz noch keine wirklich belastbare Aussage über Langfristrenditen treffen kann. Generell gilt: Eine Asset-Klasse, die auf lange Sicht die Inflationsrate renditemäßig nicht wenigstens ein bisschen übertrifft, würde sehr wenige Menschen interessieren und würde daher bald auf null oder einen kleinen Minimalbestand schrumpfen. Wenn jedoch alle Asset-Klassen auf lange Sicht eine positive Realrendite liefern, dann besteht in dieser Hinsicht kein grundsätzlicher Unterschied zwischen SWAs und Nicht-SWAs und diese Unterscheidung ist hinfällig.

Zu (b): In Bezug auf die kurz- und mittelfristige Korrelation eines Investments mit der Inflation, existiert überhaupt keine Asset-Klasse, die wirklich zuverlässig vor Inflation schützt (die Inflation also kurzfristig zuverlässig ausgleicht). Die einzigen und auch nur partiellen Ausnahmen sind Rohstoffe (Rohstoff-Futures – siehe Erläuterungen oben) und inflationsgeschützte Anleihen mit einer Restlaufzeit von unter 18 Monaten – beides sind Nicht-SWAs. (Bis Anfang der Nuller-Jahre schienen Geldmarktanlagen (kurzfristige High-Quality-Anleihen, Geldmarktfonds und verzinsliche Bankguthaben) relativ zuverlässig hohe Korrelationen mit der Inflationsrate zu haben aber in den vergangenen 15+ Jahren war auch das nicht mehr der Fall.

Argument (2) – SWAs bieten besseren Schutz vor staatlicher Enteignung als Nicht-SWAs

Wer sich ernsthaft und eingehend mit diesem Argument (Enteignungsrisiko) von seiner theoretisch-rechtlichen Seite und seiner historisch-empirischen Seite befasst, kann unseres Erachtens nur zu dem Schluss kommen, dass auch hier kein prinzipieller Unterschied zwischen SWAs und Nicht-SWAs existiert.

Die Eigentumsgarantie in Art. 14 des deutschen Grundgesetzes gilt nicht nur für physische „Sachen“ (die man lose mit bestimmten Sachwerten gleichsetzen könnte), sondern selbstverständlich auch für Bargeld und privatrechtliche (schuldrechtliche) Ansprüche wie Anleihen, Kreditforderungen, Patente, offen Gehalts- und Rentenansprüche und viele andere wirtschaftliche Ansprüche, z. B. die aus Derivaten.

Wen oder was der Staat auf der Basis rechtstaatlicher Regelungen oder unrechtstaatlicher Willkür enteignen will, den oder das wird er enteignen. Sei es durch direkte Enteignung oder durch konfiskatorische Besteuerung. Er wird dabei keinen Unterschied zwischen SWAs und Nicht-SWAs machen – warum auch?

Historisch besonders auffällig und häufig waren direkte oder indirekte staatliche Enteignungen bei den SWAs Immobilien und Gold. Man denke dabei an die jahrzehntelangen sogenannten Goldverbote (Enteignungen von Goldbesitzern unterhalb des Marktkurses), die es in den meisten westlichen Ländern im 20. Jahrhundert gegeben hat: In den USA, Australien, Kanada, Deutschland, Österreich und in vielen anderen europäischen Staaten (in den späteren kommunistischen Staaten sowieso) – siehe das Stichwort „Goldverbot“ auf Wikipedia hier; man denke an die eigentumszerstörenden Aktivitäten insbesondere des deutschen Staates im 20. Jahrhunderts in Gestalt des 1. Weltkriegs, der Hyperinflation 1922/23, des 2. Weltkriegs, der Immobilienenteignung in der DDR ab etwa 1950 und dem Lastenausgleichsgesetz von 1952 bis 1982 (Wikipedia-Eintrag hier). Einem in der deutschen Immobilienbranche endlos oft wiederholter Mythos zufolge profitierten Immobilienbesitzer von der Hyperinflation ab 1922/23 durch die vollständige, vorteilhafte Entwertung ihrer Immobilienkreditschulden (soweit diese existierten). Diese Einschätzung ist überwiegend falsch. Die Regierung der Weimarer Republik sorgte nach Ende der Hyperinflation schnell dafür, dass die betreffenden Kreditschuldner oder vielmehr alle Wohnimmobilieneigentümer für diesen kurzfristigen Vorteil „bezahlten“. Das geschah über die Einführung der so genannten Hauszinssteuer, die von 1924 bis 1943 erhoben wurde (siehe Wikipedia-Eintrag hier).

In Bezug auf das Enteignungsrisiko ist alles in allem nirgendwo ein konsistenter Wirkungsunterschied zwischen SWAs und Nicht-SWAs ersichtlich, und noch weniger einer, den ein Anleger historisch im Vorhinein hätte zuverlässig ausnutzen können.

Wenn man in dieser Hinsicht jedoch partout nach wenigstens marginal systematischen Unterschieden zwischen SWAs und Nicht-SWAs suchen will, dann dürften Immobilien unter allen Anlageformen in Zeiten schwerster Staatskrisen (Krieg, Bürgerkrieg, Staatsbankrott, Währungskollaps, wirtschaftliche Depression oder Hyperinflation) einen strukturellen Nachteil vor anderen SWAs und Nicht-SWAs haben. Erstens ist mit Direktanlagen in Immobilien für normal vermögende Privatanleger keine internationale Diversifikation durchführbar. Zweitens lassen sich Immobilien nicht ins Ausland transferieren. Drittens können besonders hochwertige und teure Immobilien ein weithin sichtbares Neidobjekt sein. Sie und das Einkommen aus ihnen lassen sich kaum oder gar nicht „verstecken“. Nicht zufällig fordern einige Politiker und Publizisten im linken Spektrum seit Jahren die Verstaatlichung von Wohnraum, nicht jedoch von Wertpapierdepots.

Hingegen ist bei Aktien, Anleihen und Cash-Guthaben globale Diversifikation geradezu kinderleicht. Auch ein Transfer des Lagerorts von Aktien, Anleihen und Cash ins Ausland ist grundsätzlich unproblematisch (Konten oder Depots im Ausland).

Bei Gold entfällt zwar der Gesichtspunkt der Diversifikation, aber eine Aufbewahrung im Ausland lässt sich bei ihm ebenfalls einfach bewerkstelligen.

Generell ist die Verschaffung von Aktien, Anleihen, Barvermögen und Gold (also mobile SWA und Nicht-SWA) ins Ausland als Ultima Ratio bei Zusammenbruch oder schwerer Krise des Heimatstaates sowohl faktisch durchführbar als auch normalerweise legal, jedenfalls bis zu einem bestimmten Zeitpunkt vor dem Beginn einer schweren Krise. Es braucht nicht betont zu werden, dass solche Notwehrmaßnahmen, insbesondere die Verlagerung von Vermögen ins Ausland, in Zeiten der immer zahlreicheren zwischenstaatlichen Abkommen zum Automatischen Informationsaustausch (AIA) und der beinahe globalen Abschaffung des Bankgeheimnisses immer schwerer und in Bezug auf den Zugriff des Staates tendenziell wirkungsloser werden; ebenso, dass eine Nichtberücksichtigung der Erträge aus diesem Auslandsvermögen in der Steuererklärung in den meisten westlichen Ländern normalerweise strafbar ist.

Sofern in Deutschland wieder eine Vermögenssteuer erhoben würde, wie das manche Parteien fordern, würde das selbstverständlich sowohl SWAs und Nicht-SWAs betreffen und steuerrechtlich wohl unabhängig davon, ob sich das Vermögen im Inland oder Ausland befindet.

Argument (3) – SWAs bieten mehr Sicherheit bei einem Zusammenbruch des „Systems“, z. B. einer schweren, chaotischen Krise der Euro-Zone oder einem Staatskonkurs

Ein Staatskonkurs von Deutschland, Österreich oder der Schweiz in der absehbaren Zukunft ist derzeit nach Einschätzung des Kapitalmarktes zwar äußerst unwahrscheinlich, doch selbst wenn man diese Sicht nicht teilt und einen Zusammenbruch des „Systems“ (Eurozone) in den nächsten Jahren für möglich oder wahrscheinlich hält, leuchtet nicht ein, warum man in den hier und jetzt zu treffenden Anlageentscheidungen einen systematischen Unterschied zwischen SWAs und Nicht-SWAs machen sollte. (DE und AT gehören aktuell zu den Staaten mit den weltweit besten Bonitätsnoten und stehen notenmäßig auf einer Ebene mit der Schweiz, Norwegen, Australien und Kanada. Für diejenigen Betrachter, die den Ratingagenturen nicht trauen, sei vermerkt, dass der internationale Kapitalmarkt der gleichen Meinung ist. Das kommt in den im Vergleich sehr niedrigen Marktrenditen, also Zinskosten aus der Sicht des Schuldners, für deutsche und österreichische Staatsanleihen aber auch an anderen Risikokennzahlen zum Ausdruck, wie z. B. den Kosten für Kreditausfallsversicherungen (Credit Default Swaps) auf die Anleihen dieser Länder.)

Mit Blick auf einen Staatskonkurs ist es eher relevant in Assets zu investieren, die ökonomisch außerhalb des betreffenden Landes oder der betreffenden Region angesiedelt sind. Ex ante weniger maßgeblich ist hingegen, ob es sich dabei um SWAs oder Nicht-SWAs handelt und in welchem Land (Deutschland oder anderswo) diese Assets verwahrt („deponiert“) sind, da die Finanzbehörden zumindest der Länder Deutschland, Österreich und Schweiz diesen Ort sowieso kennen werden.

Noch wichtiger: Käme es wirklich zu einem solchen Untergangsszenario, dürfte für jeden auch nur halbwegs realistischen Betrachter des modernen Politikbetriebes garantiert sein, dass die Regierung für eine „gerechte“ Belastung aller Bürger im Sinne des verfassungsrechtlichen Gleichheitsgrundsatzes (Art. 3 GG) und der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit sorgen sowie Kapitalfluchtmotive und -potenzial „angemessen“ berücksichtigen wird. Je wohlhabender ein Haushalt ist, desto höher wäre selbstverständlich seine Belastung in absoluten Geldwerten.

Wenn hingegen jemand glaubt, dass die spezifische Form des Vermögens eines Haushaltes (SWAs versus Nicht-SWAs) hierbei einen grundsätzlichen Unterschied machen würde und man sich heute durch Konzentration auf SWAs einen sicheren Vorteil verschaffen könne, dann zeugt das unseres Erachtens von Naivität. Im 21. Jahrhundert kann sich kein westlicher Staat leisten, egal wie demokratisch oder autokratisch, egal wie kompetent oder inkompetent, nennenswert von dem politischen Grundgesetz, „es wird hier keine Krisengewinnler geben“ abzuweichen.

Im Zusammenhang mit Diskussionen um Systemkrise, Staatsbankrott und Hyperinflation poppt unweigerlich auch die Kritik an der sogenannten „keynesianischen Papiergeldwirtschaft“, an „schuldenfinanziertem Wirtschaftswachstum“ oder – allgemeiner – an der in manchen Industrieländern hohen Staatsverschuldung auf. Diese Kritik kommt von den Verfechtern des klassischen Goldstandards, der vollen Golddeckung einer Währung durch die Zentralbanken oder den Staat, (wie er im Prinzip bis in die 1920er-Jahre in den meisten westlichen Ländern und mit Einschränkungen bis 1971 für den US-Dollar bestand). Sie stehen modernen „Papierwährungen“ (das sind heutzutage alle rund 180 offiziellen Währungen weltweit) skeptisch gegenüber und/oder lehnen das seit den 70er Jahren weltweit universell genutzte Modell der Geldversorgung einer Volkswirtschaft, das sogenannte „Fiat Money“-System rundheraus ab. Für die Anhänger dieser ökonomischen Denkrichtung sind Nicht-SWAs, insbesondere Bankguthaben und Staatsanleihen, nur „Papier“, aber eben keine „realen“ Werte.

In diesem Kontext wird häufig argumentiert, dass alle modernen Währungen wie z. B. der US-Dollar, der Schweizer Franken oder die norwegische Krone mit der Abschaffung des klassischen Goldstandards nach etwa 1920 über 90% ihrer damaligen Kaufkraft verloren hätten (USD 92%, CHF 79%, NOK 95%). Das mag rechnerisch stimmen, ist aber dennoch irrelevant, solange die Haushaltseinkommen real (nach Inflation) langfristig zunehmen (also stärker steigen als die Inflation) und solange Vermögensanlagen positive Realrenditen aufweisen. Beides war in den letzten 100 Jahren für die allermeisten westlichen Länder und für die Welt im Ganzen der Fall (siehe Tabelle 2 weiter unten). Überdies waren das reale volkswirtschaftliche Wachstum, d. h. die reale Zunahme der Haushaltseinkommen und die realen Renditen von Finanzkapital (Aktien, Anleihen) nach Einführung des Papiergeldsystems höher als davor.

Insgesamt vermischen sich in der Diskussion um die volkswirtschaftlichen Folgen des Fiat Money-Systems und der Nachhaltigkeit der globalen Staatsverschuldung weltanschauliche Überlegungen mit pragmatischen Investment-bezogenen Fragen im Hier und Jetzt. Auf diese weltanschaulichen Fragen können wir im Rahmen dieses kurzen Textes nicht eingehen. Wir können allerdings für die Zwecke der Unterscheidung zwischen SWAs und Nicht-SWAs feststellen, dass die spezifischen Konsequenzen einer weltanschaulichen Ablehnung des modernen Papiergeldsystems für eine konkrete Anlagestrategie, die unweigerlich heute für die kommenden Jahre und Jahrzehnte implementiert werden muss, keineswegs „glasklar“ sind.

Ein simples, einzelnes Beispiel: Gold, das „Lieblingsinvestment“ der Papiergeldgegner, hatte in Euro in den zehn Jahren bis Ende 2023 eine nominale Rendite von 5,6% p.a. gegenüber dem globalen Aktienmarkt von 11,6% p.a. (MSCI World Standard). Auch über die letzten 20 oder 30 Jahre lagen Aktien per Ende 2023 vorne. Inflationsbereinigt notiert Gold heute (Ende 2023) immer noch knapp unter seinem Höchstpreis im Januar 1980 vor über 40 Jahren. Mehrfach in den zurückliegenden vier Jahrzehnten lag der inflationsbereinigte Goldpreis über 50% unter diesem Peak. Mehr zu Gold als Investment siehe hier.

Wer glaubt, dass der Staat einen drastischen Windfall-Profit für Goldbesitzer zuließe, der sich vielleicht dann ergäbe, wenn der Goldstandard wieder käme (so unwahrscheinlich das ist), der möge sich die oben bereits erwähnte Geschichte der Goldverbote zu Gemüte führen.

Doch wie dem auch sei: Wer sich vor einer wie auch immer unwahrscheinlichen Systemkrise in Deutschland oder der Eurozone schützen möchte, der muss in Vermögenswerte – egal, ob SWAs oder Nicht-SWAs – investieren, die wirtschaftlich außerhalb dieser Regionen liegen, z. B. in ein global diversifiziertes Aktienportfolio, in Staats- und Unternehmensanleihen von Nicht-Eurozonenländern oder ggf. in Gold und Rohstoffe. In Deutschland angesiedelte SWAs wie etwa deutsche Aktien oder deutsche Immobilien, zumal vermietete, dürften in einem solchen Szenario relativ betrachtet den schlechtesten Schutz bieten.

Argument (4) – SWAs erlauben ihren Besitzern, Steuererhöhungen oder gestiegene Kosten auf die Abnehmer (Verbraucher/Kunden, Mieter) abzuwälzen; bei Nicht-SWAs fehlt diese Möglichkeit

Mit diesem Pro-SWA-Argument haben wir uns schon in unserem kürzlichen Blog-Beitrag „Cash-Flow-Kaskade“ befasst und werden daher die dortigen Ausführungen hier aus Platzgründen nicht wiederholen. Auf alle Fälle entpuppt sich dieses häufig postulierte, aber nie mit harter wissenschaftlicher Logik oder empirischen Zahlen belegte Argument, bei näherer Betrachtung als bloßes Wunschdenken oder als Verwechslung von banalen steuerrechtlichen Verwaltungstechnik (z. B. die steuertechnische Weiterbelastung der staatlichen Umsatzsteuer auf Endkunden) mit wirklich relevanten ökonomischen Fundamentals. Fakt ist, ohne Steuern wären die Preise für Güter und Dienstleistungen niedriger, im Gegenzug die Nachfrage nach ihnen höher und damit die betreffenden Unternehmensgewinne größer. Soweit die behauptete Abwälzung oder Überwälzung technisch existiert, schmälert sie dennoch die Erträge von Unternehmen und Vermietern. „Echte Überwälzung“ kann so etwas nur jemand nennen, der nicht gelernt hat, zwischen wirklichen ökonomischen Effekten und formalistischer Oberfläche zu unterscheiden.

Wenn es Siemens oder irgendeinem anderen Unternehmen aufgrund seiner starken Marktposition gelingt, erhöhte Kosten oder Steuern ganz oder teilweise auf seine Kunden abzuwälzen (also einen Gewinnrückgang zu verhindern), dann profitieren davon grundsätzlich auch die Besitzer von Siemens-Anleihen (Nicht-SWAs), nicht nur die Besitzer von Siemens-Aktien (SWAs). Gelingt Siemens diese Abwälzung nicht, ist der negative Effekt für die Anleihengläubiger geringer als für die Aktionäre.

Für Gold als SWA kann man sowieso nicht davon sprechen, dass sein Eigentümer erhöhte Sachkosten oder gestiegene Steuerbelastungen seiner Eigentümer an Verbraucher weitergeben kann.

Argument (5) – SWAs sind wert- und renditestabiler als Nicht-SWAs

Betrachtet man die statistische Realität während der vergangenen 120 Jahre in den gut 20 Ländern, für die historische Daten hinreichender Qualität vorliegen, kann man nur zur folgenden Schlussfolgerung gelangen: SWAs wie Gold, Rohstoffe, Immobilien und Aktien weisen kurz, mittel- und langfristig deutlich höhere Wert- oder Renditeschwankungen (Volatilität) auf als Nicht-SWAs, wie Bankguthaben, Unternehmensanleihen und Staatsanleihen. Über diesen Sachverhalt besteht unter Fachleuten völlige Einigkeit. Ein zahlenmäßiger Nachweis ist daher überflüssig. Lediglich in Bezug auf die Asset-Klasse Immobilien (Direktanlagen in Immobilien) hält sich in der Privatanleger-Community hartnäckig die Fiktion eines geringen Wertschwankungsrisikos. Diese Fiktion hängt mit dem Denkfehler zusammen, dass ein Risiko, das nicht unmittelbar beobachtbar ist (Wertschwankungen von Immobilien bzw. des Eigenkapitalanteils in einer Immobilie) geringer sei als ein Risiko, das gut beobachtbar ist (Wertschwankungen bei Aktien). In diesem Blog-Beitrag haben wir das Thema näher untersucht.

Die langfristigen Renditen von Immobilien sind ohnehin niedriger als die von Aktien und nur unmerklich höher als die langfristiger Staatsanleihen, wie wir weiter unten in Tabelle 2 dieses Artikels zeigen.

Argument (6) – SWAs haben höhere Langfristrenditen als Nicht-SWAs

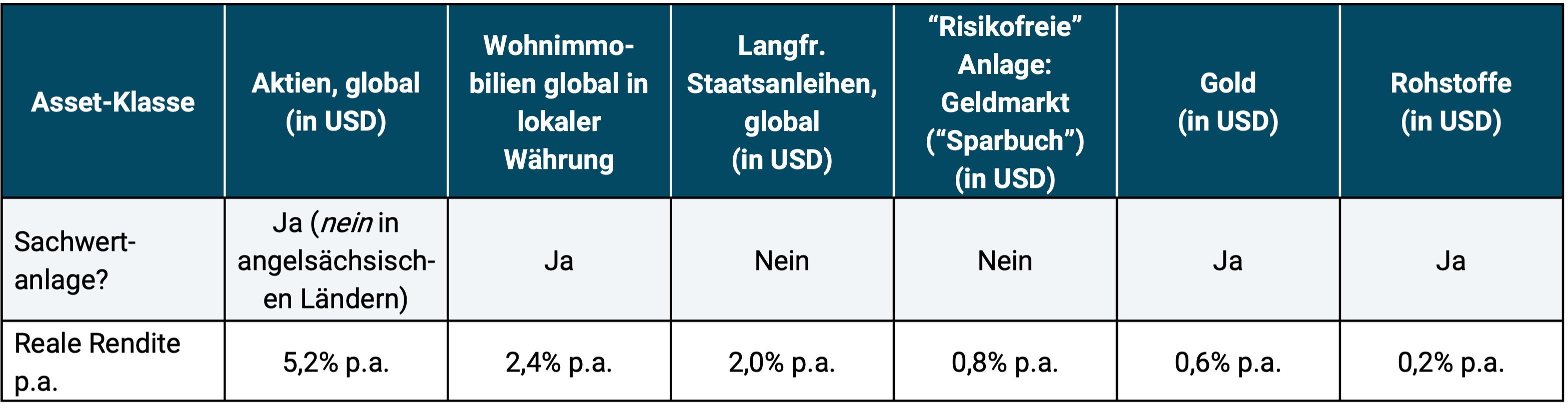

Tabelle 2 fasst die Langfristrenditen der wichtigsten SWAs und Nicht-SWAs zusammen. Aus ihr geht hervor, dass die SWAs Aktien und Immobilien über langfristige Zeitfenster höhere Renditen erzeugen als die Nicht-SWAs Anleihen und Geldmarktanlagen. Dieser Renditevorteil hängt allerdings nicht mit der SWA-Eigenschaft von Aktien und Immobilien zusammen, sondern ist das banale Resultat ihres kurz-, mittel- und langfristig höheren Verlust- und Wertschwankungsrisikos und bei Immobilien zusätzlich ihrer Illiquidität. Die Sachwertanlagen Gold und Rohstoffe, obwohl sie ebenso stark schwanken wie Aktien und Immobilien, haben sogar die schlechtesten Langfristrenditen aller Haupt-Asset-Klassen und insbesondere schlechtere Langfristrenditen als die Nicht-SWAs Unternehmens- und Staatsanleihen.

Tabelle 2: Inflationsbereinigte Renditen der wichtigsten Asset-Klassen (SWAs und Nicht-SWAs) von 1900 bis 2017 (118 Jahre)

► Vor Kosten und Steuern. ► Datenquellen: Aktien und Anleihen für 23 Länder, Geldmarkt nur USA (One Month Treasury Bills): Dimson, Marsh, Staunton 2018; Wohnimmobilien: 11 Länder, Dimson, Marsh, Staunton 2018, ergänzt nach Kommer/Schweizer 2018; Gold: World Gold Council; Rohstoffe: David S. Jacks. Rohstoffe umfassen die fünf Hauptrohstoffgruppen Energie, Edelmetalle, Basismetalle, Mineralien u. Agrarrohstoffe.

Zum Schluss gehen wir noch kurz auf ein besonders kurioses Pro-SWA-Argument ein: Gelegentlich wird behauptet – dabei weiß man nie, ob es ernst oder nur als Scherz gemeint ist –, die Möglichkeit, Immobilien, Rohstoffe und Gold physisch anfassen zu können, repräsentiere einen wirtschaftlichen oder rechtlichen Vorteil gegenüber „Papierwerten“ („Paper Assets“) wie Aktien, Anleihen oder Bankguthaben. Dieses Argument ist geradezu drollig naiv. Die Qualität (Sicherheit und Unbeschränktheit) von Eigentums- und Inhaberrechten an Vermögenswerten, gleichgültig welcher Art, beruht auf dem geltenden Rechtsrahmen und zivilrechtlichem und öffentlich-rechtlichem Schutz der Eigentumsposition oder Rechtsstellung. Dies gilt für SWAs und Nicht-SWAs natürlich gleichermaßen und hängt in keiner wichtigen Weise damit zusammen, dass gewisse Vermögenswerte haptisch anfassbar sind.

Eingangs erwähnten wir die im angelsächsischen Raum verbreitete Unterscheidung zwischen Real Assets und Nominal Assets. Sie macht als investmentanalytisches Konzept weit mehr Sinn als das deutsche Sachwertanlage vs. Nicht-Sachwertanlage, weil sie weniger Fehler, Ambiguitäten und Missverständnisse enthält und weil sie auf einen wirklich relevanten Sachverhalt beruht.

Real Assets sind solche Investments, deren Gesamtrendite (Wertsteigerungen plus laufende Erträge, soweit vorhanden) typischerweise nicht vertraglich nach oben begrenzt ist, also z. B. Aktien, Immobilien, Edelmetalle, Rohstoffe, Kryptowährungen. Weil es bei ihnen keine vertragliche Renditebegrenzung nach oben gibt, ist es, jedenfalls grundsätzlich möglich, dass diese Assets von einer hohen unerwarteten Inflation renditemäßig nicht oder nur wenig geschädigt werden.

Nominal Assets (auch manchmal Paper Assets genannt) sind Assets, deren Gesamtrenditen vertraglich nach oben begrenzt sind. Beispiele: Bankguthaben, Anleihen. Weil bei ihnen eine vertragliche Renditebegrenzung nach oben existiert, ist es, sehr wahrscheinlich, dass diese Assets von einer hohen unerwarteten Inflation renditemäßig geschädigt werden.

Bei Derivaten hängt die Zuordnung zu Real versus Nominal vom speziellen Derivat, also vom Einzelfall ab.

Der Renditeeffekt von Wechselkursen wird im Rahmen der Abgrenzung Real Assets – Nominal Assets grundsätzlich ignoriert.

Alles in allem ist das Abgrenzungskonzept Real Assets/Nominal Assets dem von Sachwertanlagen/Nichtsachwertanlagen deutlich überlegen. Letzteres gehört in den großen Ascheeimer der Investmentirrtümer und -denkfehler, was die Finanzbranche und die Medien in den deutschsprachigen Ländern jedoch nicht davon abhält, es weiterhin zu vermarkten.

Fazit

- Das Konzept der Sachwertanlage ist im Hinblick auf seine behaupteten Vorteile in Krisen- und Inflationsszenarien letztlich eine Fata Morgana.

- Das SWA-Konzept im Sinne der zu Beginn dieses Beitrags aufgelisteten angeblichen Vorteile von SWAs gegenüber Nicht-SWAs lässt sich weder sachlogisch, noch geschichtlich, noch statistisch-empirisch, noch rechtlich belegen. Die Berücksichtigung des klassischen SWA-Konzepts bei Investmententscheidungen wird deren Ergebnis nicht verbessern und vielleicht sogar verschlechtern.

- Die seit Jahrzehnten andauernde Wiederholung der SWA-Theorie im Marketingmaterial der Finanz- und Immobilienbranche geschieht nicht deswegen, weil das SWA-Argument eine fachliche oder solide historisch-empirische Fundierung besitzt, sondern weil das Propagieren der vermeintlichen Vorteile von SWAs für diese Branchen gewinnfördernde Wirkung hat. Die Finanzmedien, viele Finanzblogger und Ratgeberbuchautoren plappern den Unsinn aus wirtschaftlichen Gründen nach.

- Die Wissenschaft hat die SWA-Theorie, da weitgehend erkenntnisfrei, traditionell ignoriert.

- In der angelsächsischen Welt existiert die Abgrenzung zwischen Real Assets und Nominal Assets, die dem deutschen SWA/Nicht-SWA-Begriffspaar vorzuziehen ist.

- Wer sich vor einer Systemkrise in Deutschland, Österreich oder der Eurozone schützen will, muss in Assets, die außerhalb dieser Region angesiedelt sind, investieren. Die Unterscheidung SWA/Nicht-SWA ist dabei ex ante unmaßgeblich.

Literatur

Dimson, Elroy /Marsh, Paul /Staunton, Mike (2018): „Credit Suisse Global Investment Returns Yearbook 2018“; Long Version; Credit Suisse Research Institute; 251 pages.

Kommer, Gerd / Schweizer, Jonas (2018): „Die Rendite von Direktinvestments in Wohnimmobilien besser verstehen“; Internet-Fundstelle: https://www.gerd-kommer.de/blog/die-rendite-von-investments-in-immobilien/