Von Daniel Kanzler und Jakob Riemensperger

Was ist eigentlich ein „Weltportfolio“? Wer sich im deutschsprachigen Raum mit passivem Investieren beschäftigt, wird früher oder später dem Begriff „Weltportfolio“ begegnen, den Dr. Gerd Kommer vor gut 20 Jahren einführte. Doch was hat es eigentlich damit auf sich? Wie sieht ein Weltportfolio konkret aus? Und brauchen auch Sie eines? Antworten auf diese Fragen finden Sie hier in diesem Blog-Beitrag.

Bevor wir loslegen, zunächst zur Begrifflichkeit: Das Weltportfolio ist kein einzelnes, bestimmtes Portfolio aus spezifischen ETFs oder Indizes, sondern ein Portfolio-Konzept, mit dem jeder Anleger ein auf seine persönlichen Bedürfnisse und Präferenzen abgestimmtes individuelles Weltportfolio bauen kann.

Wie die wichtigsten Bauprinzipien dafür aussehen und wie man das praktisch umsetzt, erfahren Sie in diesem Blog-Beitrag.

(1) Die vier wissenschaftlichen Pioniere hinter dem Weltportfoliokonzept

Die zentralen wissenschaftlichen Grunderkenntnisse, aus denen sich das Weltportfolio-Konzept ableitet, stammen von vier amerikanischen Ökonomen, die alle für ihre bahnbrechenden Beiträge zur Finanzökonomie oder Makroökonomie (zu verschiedenen Zeitpunkten) den Wirtschaftsnobelpreis gewannen:

- James Tobin (1918 – 2002). Er formulierte das „Tobin-Separation-Theorem“. Es besagt, dass sich „optimale Portfolios“ aus nur zwei Grundkomponenten zusammensetzen, einem „risikofreien“ (risikoarmen) Teil und einem risikobehafteten Portfolioteil.

- Harry Markowitz (1927 – 2023). Er zeigte erstmals, wie ein „optimales Portfolio“ aus einzelnen Assets konstruiert wird, das die mathematisch bestmögliche Kombination aus Rendite und Risiko repräsentiert.

- William Sharpe (geb. 1934). Aus seinen Forschungen ergibt sich die Unterscheidung zwischen „systematischen“ und „unsystematischen“ (oder „idiosynkratischen“) Risiken. Idiosynkratische Risiken sind „wegdiversifizierbar“ und werden deswegen statistisch vom Kapitalmarkt nicht durch Mehrrendite kompensiert. Lediglich systematische Risiken lassen sich nicht wegdiversifizieren. Deswegen kann man als Anleger statistisch vom Markt nur für systematische Risiken eine Renditekompensation erwarten und deswegen sollte man auch nur diese Risiken im Portfolio haben.

- Eugene Fama (geb. 1939): Die Markteffizienzhypothese, der zufolge es im Aktienmarkt und bestimmten anderen Finanzmärkten aufgrund ihrer „Informationseffizienz“ wahrscheinlich unmöglich ist, allein mit öffentlich verfügbaren Informationen eine passive Benchmark nach Kosten und Risiko systematisch (nicht nur zufällig) zu übertreffen. Fama war ferner ein Pionier des Factor Investings (siehe Abschnitt 9 weiter unten).

Um sich die Erkenntnisse dieser vier ökonomischen Superstars und anderer Top-Forscher als Privatanleger zunutze zu machen, muss man die mathematisch und statistisch komplexen Elemente der so genannten Modernen Portfoliotheorie nicht im Detail verstehen. Es genügt bereits, wenn man die zentralen konzeptionellen Schlussfolgerungen kennt. Dabei will dieser Blog-Beitrag helfen.

(2) Das Weltportfolio von Dr. Gerd Kommer – eine kurze Definition

Das Weltportfolio ist die Umsetzung der oben genannten und anderer Forschungsergebnisse in ein „komplettes“, „voll integriertes“ Anlagekonzept, das

- ganz normale Privatanleger (in Abgrenzung zu institutionellen Anlegern)

- im Do-it-yourself-Modus

- mit im Retailmarkt verfügbaren Anlageprodukten

- zu niedrigen Kosten

- mit beliebig kleinen oder großen Anlagebeträgen

- mit geringem Zeitaufwand

- für die Zwecke des langfristigen Vermögensaufbaus oder der Bewahrung eines schon vorhandenen Vermögens

praktizieren können.

Bereits diese skizzenhafte Zusammenfassung lässt erkennen, dass das Weltportfolio-Konzept für normale Privatanlegerhaushalte realistisch und dauerhaft (ein ganzes Leben lang) umsetzbar ist. Man muss als Weltportfolioanleger kein Börsen-Freak sein, der sich jede Woche zehn oder mehr Stunden mit Finanzthemen beschäftigt.

Das Portfolio soll ganzheitlich, so wie die Wissenschaft es empfiehlt, in die Einkommens- und Vermögensituation eines Privatanlegerhaushaltes integriert und angepasst sein – während eines ganzen Erwachsenenlebens mit all seinen Veränderungen und auch während existenzieller Lebenskrisen.

Erstmalig benannte und beschrieb Kommer das Weltportfoliokonzept im Jahr 2001 in seinem damaligen Buch „Weltweit investieren mit Fonds“. Ein Jahr später, 2002, erschien die erste Auflage seines späteren Bestsellers „Souverän investieren mit Indexfonds und ETFs“. Das Buch lag anfänglich in den Regalen der Buchhandlungen wie Ziegelsteine. Mit Einsetzen der Großen Finanzkrise ab Mitte 2007 fingen die Absatzzahlen des Buches dann allerdings an zu steigen. 2016 gewann das Buch den deutschen Finanzbuchpreis der Deutsche Börse AG und der Citibank.

Bis heute wurden rund 300.000 Exemplare von Souverän Investieren und vereinfachten, kürzeren Versionen davon verkauft. In den etwa alle vier Jahren überarbeiteten Auflagen des Buches, wie auch im seit 2017 bestehenden monatlichen Blog, hat Kommer das Weltportfolio-Konzept evolutionär immer wieder auf den neuesten Stand gebracht und ist auf Spezialaspekte eingegangen. Eine vollständig überarbeite siebte Auflage des Buches Souverän Investieren mit Indexfonds und ETFs ist im Januar 2025 erscheinen.

In Souverän Investieren wird das Weltportfolio-Konzept aus der Wissenschaft hergeleitet und beschrieben. Hier haben wir eine kurze Weltportfolio-Definition mit den wichtigsten Hauptaspekten zusammengefasst:

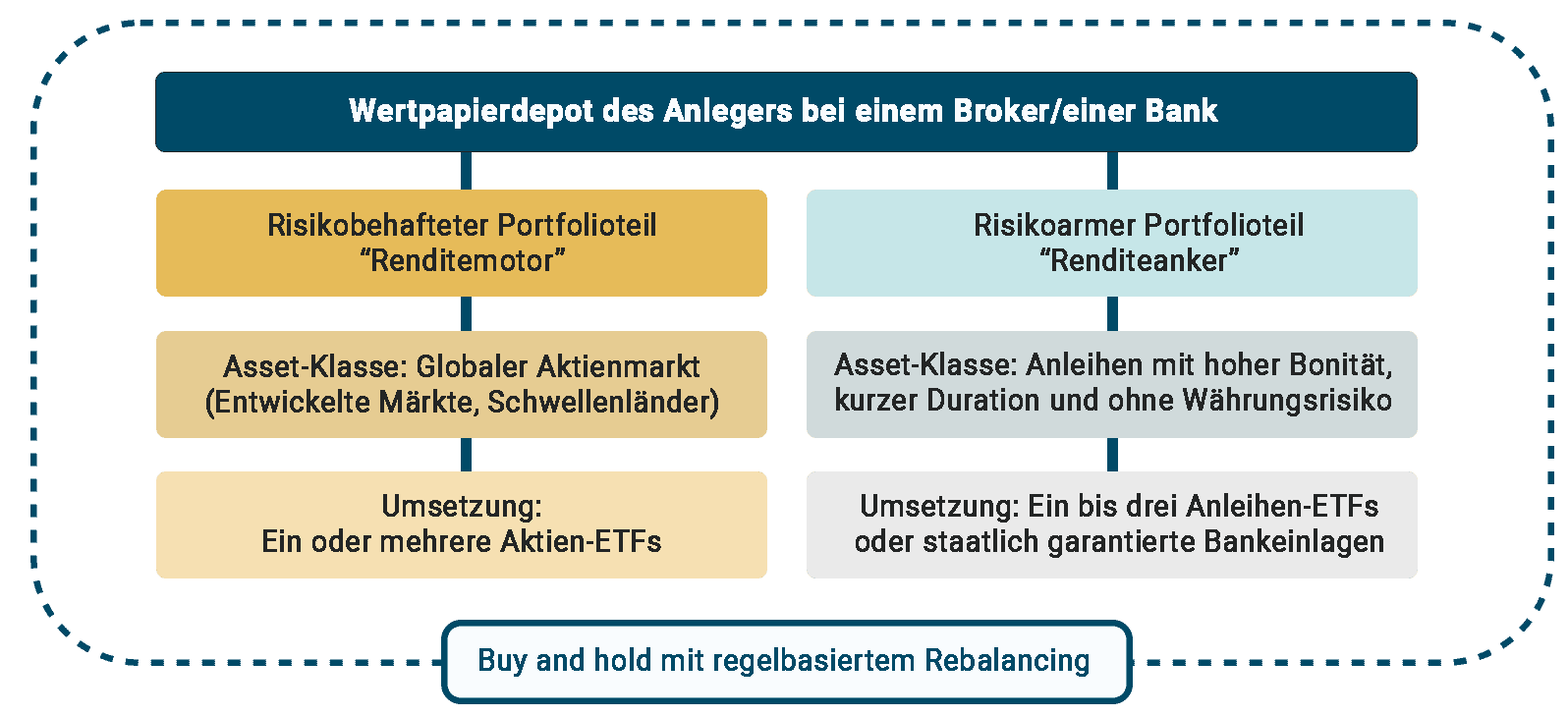

Der Begriff Weltportfolio steht für ein Anlegerportfolio, das aus zwei konzeptionellen Hauptkomponenten besteht: Einem „risikoreichen“ Portfolioteil, der für die Erzeugung von Rendite im Gesamtportfolio zuständig ist (der „Renditemotor“), und einem „risikoarmen“ Portfolioteil, der primär als Stabilitäts- und Sicherheitsanker im Gesamtportfolio dient. Beide Portfolioteile sind hochliquide. Weitere Kernaspekte und -eigenschaften sind: (a) maximale globale Diversifikation und Eliminierung aller Einzelwert- und Ausfallsrisiken, (b) diszipliniertes, konsequentes Buy-and-Hold, ergänzt um regelbasiertes Rebalancing, um Renditeschäden und Opportunitätskosten (entgangene Gewinne) aus Timing sowie die effektive Steuerbelastung zu reduzieren, (c) die Senkung von Kosten durch die Verwendung kostengünstiger Indexfonds und ETFs und (d) die Senkung von Gegenparteirisiken durch z. B. Banken, andere Finanzdienstleister und Finanzprodukthersteller auf ein nicht mehr weiter reduzierbares Niveau.

In den Definitionsbestandteilen (a) und (b) ist implizit die wichtige Vermeidung von aktivem, prognosebasiertem Investieren enthalten, da dieses aus der Sicht der Wissenschaft unattraktive Rendite-Risiko-Kombinationen produziert. Aktives Investieren bei Kapitalmarktanlagen geschieht im Wege von Wertpapier-Selektion oder Market Timing oder einer Mischung aus beidem. Aktives Investieren in seinen unendlich vielen Einzelformen „ist das, was alle machen“. Es hat einen globalen Marktanteil von über 95%.

Im restlichen Teil dieses Blog-Beitrags gehen wir auf die Anforderungen an ein echtes Weltportfolio nach Gerd Kommer ein und zeigen anhand konkreter Produkte und Lösungen auf, wie ein solches Portfolio in seiner einfachsten Form aussehen könnte.

(3) Die Aufteilung in einen risikobehafteten und einen risikoarmen Portfolioteil („Level-1-Asset-Allokation“)

Aus der Vogelperspektive lässt sich das Weltportfolio in einen risikobehafteten („RBT“) und einen „risikofreien“ (risikoarmen) Portfolioteil („RFT“) aufteilen. Der RBT ist als Renditemotor für die Erzeugung der Portfoliorendite zuständig, der RFT dient als „Sicherheits- oder Stabilitätsanker“ im Portfolio. Wir nennen diese Zweiteilung Level-1-Asset-Allokation.

Was die Aufteilung zwischen RBT und RFT anbelangt, sind alle Kombinationen von 100% RBT/0% RFT („100/0-Portfolio“) bis hin zu 0% RBT/100% RFT („0/100-Portfolio“) denkbar. Ein 100/0-Weltportfolio hat die höchste Renditeerwartung, wird aber im Zeitablauf auch stark schwanken (volatil sein). Ein 0/100-Portfolio hingegen hat die geringste Renditeerwartung, schwankt aber andererseits im Zeitablauf auch kaum. In der Praxis spielt die Musik für die allermeisten Privatanleger irgendwo dazwischen, da nur wenige die Rand-Allokationen bevorzugen werden.

In einer einfachen Version des Weltportfolios besteht der RBT aus einem oder mehreren Indexfonds/ETFs, die den globalen Aktienmarkt abbilden. Die Anlageklasse (Asset-Klasse) Aktien ist diejenige Asset-Klasse mit der höchsten Langfristrendite, höher als die entsprechenden durchschnittlichen Renditen von Immobilien, Anleihen, Rohstoffen, Edelmetallen oder Sammlerobjekten oder aus diesen Asset-Klassen abgeleiteten bzw. verwandten Finanzprodukten, wie z. B. verzinsliche Bankguthaben, kapitalbildende Lebensversicherungen oder Hedge-Fonds. (Private Equity-Beteiligungen haben statistisch ähnlich hohe Renditen wie Aktien, sind aber risikoreicher und illiquider – siehe hier und hier.)

Vom RFT wird nicht erwartet, dass er nach Kosten, Steuern und Inflation im langfristigen Mittel eine nennenswerte Rendite beisteuert, da eine solche Erwartung zu Lasten der Kernfunktion Stabilitätsanker ginge. Nennenswerte positive Realrenditen nach Kosten und Steuern ließen sich in der Vergangenheit und werden sich in die Zukunft gerichtet langfristig nur durch das Tragen von Risiko erzielen lassen.

Der RFT besteht aus hochliquiden Staats- und Unternehmensanleihen mit (a) kurzer Restlaufzeit (und daher wenig Zinsänderungsrisiko), (b) geringem Bonitätsrisiko (und daher kaum noch reduzierbarem Ausfallsrisiko) und (c) keinem Wechselkursrisiko. (Wer mehr über das Zinsänderungsrisiko lesen möchte, sei auf unsere Blog-Beiträge „Anleihen und Zinsänderungen – ein Fallbeispiel“ und „Das Zinsänderungsrisiko bei Anleihen“ verwiesen.)

Für RFT-Anlagevolumen bis 100.000 Euro könnte man auch ein Tagesgeld bei einer Bank verwenden, da dieser Betrag pro Bank-Kunde-Kombination in der EU innerhalb der gesetzlichen (staatlichen) Einlagensicherung liegt.

(4) Prognosefreiheit und maximale globale Diversifikation

Ein essenzieller Vorteil des Weltportfoliokonzeptes ist, dass es – anders als aktive Anlagestrategien oder aktiv gemanagte Finanzprodukte – keine Prognosen erfordert, also keine Prognosen von Wertpapierkursen, volkswirtschaftlichen Variablen (z. B. Zinsen, Inflation, Wirtschaftswachstum) oder anderen börsenbeeinflussenden Entwicklungen in Gesellschaft, Politik und Wirtschaft.

Aus der Wissenschaft wissen wir, dass das Treffen ökonomisch ausbeutbarer Prognosen am Kapitalmarkt überwiegend nicht gelingt. Der Schaden aus der Befolgung der Mehrheit der falschen Prognosen überwiegt den Nutzen aus der Befolgung der Minderheit der richtigen Prognosen.

Prognosen beim Investieren sind letztlich Wetten auf einen oder mehrere der folgenden Investmentaspekte:

- Einzelaktien (Stock Picking);

- einzelne Länder, Branchen oder Themen;

- einzelne Fondsmanager oder „Gurus“;

- einzelne Zeitabschnitte (Market Timing);

- die Wirtschafts- oder Zinsentwicklung; oder

- die Geldpolitik von Zentralbanken

Wenn Sie sich näher dazu informieren möchten, warum solche Wetten überwiegend nicht aufgehen, dann können Sie das in unserem Blog-Beitrag „Zehn Gründe, warum aktives Investieren schlecht funktioniert“ nachlesen.

Kurzum: Solche Wetten repräsentieren schlechte, weil vermeidbare („wegdiversifizierbare“) Risiken, die es sich mangels erwarteter Kompensation (in Form einer erwarteten Rendite) nicht einzugehen lohnt. Daher bietet es sich im Umkehrschluss an, auf Prognosen jeder Art zu verzichten, gerade dann, wenn es um wichtige Dinge wie die Altersvorsorge geht. Bewerkstelligen lässt sich das, indem man auf die gesamte Marktwirtschaft setzt, also maximal global diversifiziert und Buy-and-Hold betreibt. Das lässt sich in Bezug auf Aktien über den Kauf eines geeigneten Indexfonds/ETFs, der den weltweiten Aktienmarkt abbildet, einfach umsetzen.

(5) Buy-and-Hold & Rebalancing

Buy-and-Hold (B&H) ist ein ebenso wichtiges Grundprinzip im Weltportfoliokonzept wie Prognosefreiheit und globale Diversifikation. B&H reduziert (a) Arbeitsaufwand und Kosten (insbesondere durch die Minimierung der Kosten für Kaufen und Verkaufen), (b) senkt in einem Steuersystem wie dem deutschen die effektive Steuerbelastung (siehe hier) und (c) eliminiert die potenziellen Renditeschäden aus schlechten, emotionsgetriebenen Timing-Entscheidungen. Diese sind gerade bei Privatanlegern wahrscheinlich, wie die Behavioral Finance-Forschung (Verhaltensökonomie) und die empirische Finanzmarktforschung vielfach gezeigt haben.

Im Weltportfoliokonzept wird B&H mit Rebalancing verknüpft. Rebalancing ist die regelgebundene Wiederherstellung der gewünschten prozentuellen Gewichtungen (Ziel- oder Sollgewichtungen) aller Positionen in einem Portfolio im Zeitablauf, nachdem sich diese durch Markteffekte von der zuvor bewusst gewählten Zielstruktur “wegentwickelt“ haben. Diese “Wegentwicklung“ wird in der Praxis zwangsläufig früher oder später eintreten und widerspricht nicht dem Buy-and-hold-Gedanken. Grund dafür ist, dass sich die Zusammensetzung und damit einhergehend die Rendite-Risiko-Kombination eines Portfolios ohne Rebalancing im Zeitablauf aufgrund von Marktschwankungen verändern und von den eigentlichen Anlegerpräferenzen entfernen würde. Rebalancing ist zugleich eine besondere Form des antizyklischen („kontrarischen“) Investierens nach dem Sell-High/Buy-Low-Prinzip. Wer mehr über Rebalancing erfahren möchte, sei auf unseren Blog-Beitrag „Rebalancing: Vorteile, Methoden, Prinzipien“ verwiesen.

(6) Reduktion von Kosten

Unter sonst gleichen Bedingungen senken Kosten die Nettorendite eines Investments, also die Rendite, auf die es wirklich ankommt. Kosten wirken wie ein negativer Zinseszinseffekt.

Hier ein Rechenbeispiel: Bei einem Startkapital von 5.000 Euro, einer durchschnittlichen jährlichen Rendite von 10% und Kosten von 0,5% pro Jahr, liegt der Endvermögenswert nach 30 Jahren bei gut 76.000 Euro. Hätten die jährlichen Kosten allerdings 1,0% betragen, läge der Endvermögenswert bei nur rund 66.000 Euro – 10.000 Euro oder fast 15% weniger.

Da Kosten beim Investieren einer der wenigen Einflussfaktoren sind, über die man ein hohes Maß an Gewissheit und Kontrolle hat, lohnt es sich besonders, diese Kontrolle auch tatsächlich auszuüben.

Überdies trifft die alte Generalregel „höhere Qualität kostet auch mehr“ beim Investieren nicht zu. Eher das Gegenteil ist der Fall: Einige der teuersten Investments, beispielsweise Hedge-Fonds, geschlossene Fonds oder kapitalbildende Lebensversicherungen, sind zugleich auch die renditeschwächsten.

(7) Eliminierung von prozessualen und finanzproduktbedingten Gegenparteirisiken

Ein manchmal übersehener Teil des Weltportfolio-Konzeptes ist die darin enthaltene konsequente Vermeidung von prozessualen und finanzproduktbedingten Gegenparteirisiken, die mit den meisten Formen aktiven Investierens einhergehen. Was meinen wir damit?

Viele Finanzprodukte, z. B. kapitalbildende Lebensversicherungen, private Rentenversicherungen, Zertifikate, viele Private-Equity-Investments, Hedge-Fonds-Anlagen, Investments in geschlossene Fonds, Investments an einigen Krypto-Börsen und Anlagen in P-to-P-Krediten, sind mit (typischerweise übersehenen) Gegenparteirisiken verknüpft. Mit anderen Worten, wenn die entsprechende Gegenpartei in wirtschaftliche Schwierigkeiten gerät oder sogar Konkurs geht, dann kann das Geld des Anlegers teilweise oder ganz verloren sein. Das gilt übrigens auch für Bankguthaben oberhalb der staatlichen Einlagensicherung von 100.000 Euro pro Bank-Kunde-Kombination.

Beim Weltportfolio-Konzept bestehen solche Gegenparteirisiken grundsätzlich nicht, weil (a) Indexfonds/ETFs – anders als die oben genannten Finanzprodukte – rechtlich so genannte Sondervermögen darstellen und (b) die Bank bei einem Bankdepot nur als Verwahrstelle agiert, nicht als Schuldnerin wie bei einem Bankguthaben.

(8) Eine einfache grafische Darstellung des Weltportfolio-Konzepts

Folgende Übersicht zeigt eine simple grafische Veranschaulichung der allgemeinen Grundstruktur eines Weltportfolios.

(9) Optional: Das Weltportfolio in der Factor Investing-Variante

Als optionales, überlegenswertes Add-on kann man bei der Konstruktion eines Weltportfolios so genannte Faktorprämien berücksichtigen. Faktorprämien sind Merkmale von Wertpapieren, mithilfe derer man die Renditeerwartung (also die statistische Durchschnittsrendite) eines Portfolios gegenüber dem Gesamtmarkt erhöhen kann. Über die letzten rund 100 Jahre hätte man mit Factor Investing (bei Nutzung von zwei oder mehr Faktorprämien) eine Rendite erwirtschaftet, die deutlich mehr als einen Prozentpunkt jährlich über der des „normalen“ Aktienmarktes (des Gesamtmarktes) lag – bei ähnlichem Risiko im Sinne der Volatilität (Renditeschwankungen).

Die bekanntesten Faktorprämien sind:

- die Small-Size-Prämie: Kleine Unternehmen gemessen an ihrer Marktkapitalisierung rentieren tendenziell besser als große.

- die Value-Prämie: Günstig bewertete Unternehmen (z. B. gemessen an Kennzahlen wie dem KGV) rentieren tendenziell besser als hoch bewertete („teure“) Unternehmen.

- die Quality-Prämie: Unternehmen mit niedriger Verschuldung und hoher Profitabilität (z. B. Betriebsgewinnmarge) rentieren im langfristigen Durchschnitt besser als Unternehmen am anderen Ende des Spektrums (Low Quality-Firmen).

- die Momentum-Prämie: Aktien, die in den letzten zwölf Monaten deutlich überdurchschnittliche Renditen hatten, werden dies tendenziell noch drei bis sechs Monate fortsetzen bevor sie wieder zum Durchschnitt oder darunter zurückfallen.

- die Low-Investment-Prämie (auch Low-Asset-Growth-Prämie genannt): Unternehmen, die in der jüngeren Vergangenheit ein unterdurchschnittliches („sparsames“) Bilanzsummenwachstum hatten, erzeugen tendenziell höhere Aktienrenditen als Unternehmen mit hohem Bilanzsummenwachstum („verschwenderische“ Unternehmen).

Faktorprämien treten umso klarer zu Tage, je länger der Betrachtungszeitraum bzw. der Investmentzeitraum ist. Zur Illustration: Der Aktienmarkt hat bei einer superkurzen Betrachtungsperiode von einem Tag statistisch in 53% aller Fälle (Tage) eine Rendite über null. Verlängert man die Betrachtungsperiode auf zehn Jahre, erhöht sich die Kennzahl „Anteil der Renditen über null“ auf 93%. Eine ähnliche Gesetzmäßigkeit besteht auch für die Mehrrenditen aus Faktorprämien.

Mehr nachlesen zu Factor Investing kann man in diesem Blogbeitrag.

(10) Mögliche Weltportfolio-Lösungen

(a) Für Anleger, die in Eigenregie (im Do-it-yourself-Modus) anlegen wollen:

Ein Weltportfolio lässt sich im einfachsten Fall mit einem ETF für den risikobehafteten und mit einem für den risikoarmen Portfolioteil umsetzen. Für einen Anleger, der eine 100/0 Level-1-Asset-Allokation möchte oder Tagesgeld innerhalb der staatlichen Einlagensicherung für den RFT verwenden möchte, geht es sogar mit einem ETF allein.

Ein solches Portfolio könnte in seiner simpelsten Form beispielhaft aussehen wie folgt (Stand Juli 2023):

- RBT – Aktien global: L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A) oder SPDR MSCI ACWI IMI UCITS ETF (WKN: A1JJTD)

- RFT – kurzfristige Anleihen hoher Bonität ohne Wechselkursrisiko: L&G Corporate Bond ex-Banks Higher Ratings 0-2Y ETF (WKN: A40E7Q) und/oder Xtrackers II Germany Government Bond 0-1 UCITS ETF 1C WKN: DBX0T8). Wie weiter oben erwähnt, lässt sich der risikoarme Portfolioteil alternativ auch über ein Tagesgeldkonto bei einer Bank abbilden, soweit der entsprechende Tagesgeld-Anlagebetrag innerhalb der staatlichen Einlagensicherung von 100.000 Euro pro Kunde-Bank-Kombination liegt.

| Wichtiger Disclaimer: Hierbei handelt es sich ausdrücklich nicht um Anlageempfehlungen, sondern lediglich eine Illustration davon, wie man das Weltportfolio-Konzept auf einfache Weise umsetzen könnte. Der RFT ist nicht im wortwörtlichen Sinne „risikofrei“. Bitte informieren Sie sich selbstständig und lesen Sie alle Produktunterlagen durch, bevor Sie eine Anlageentscheidung treffen. |

(b) Für Anleger, die nicht in Eigenregie anlegen wollen, sondern sich unterstützen lassen möchten:

— Ab einem anfänglichen Mindestanlagebetrag von 20 Euro mit internetbasierter Beratung: Die Robo Advisor Strategie von Gerd Kommer. Hier wird man an die Hand genommen: Man muss keine einzelnen ETFs aussuchen, der Robo schlägt auf Basis der Kundenangaben die Level-1-Asset-Allokation vor und legt die Level-2-Asset-Allokation (die produktmäßige Umsetzung der Level-1-Asset-Allokation) für Sie fest, kümmert sich um die Depoteröffnung, den ETF-Kauf (und ggf. Verkauf), das Rebalancing und das Reporting, einschließlich jährlicher Erstellung einer Steuerbescheinigung. Sparpläne und Entnahmepläne sowie Nachinvestitionen und Entnahmen können per Knopfdruck ausgelöst werden. Es existiert eine App fürs Smartphone. Ein Kundensupport steht als Ansprechpartner zur Verfügung. Die Robo Advisor Strategie investiert nach dem Weltportfolio-Konzept.

— Ab einem Mindestanlagebetrag von einer Million Euro: Die Gerd Kommer Invest („GKI“): Ganzheitliche anfängliche und fortlaufende Finanzberatung und Vermögensverwaltung für vermögende Privathaushalte. Vermögensschutzkonzepte und Nachfolgeplanung über Stiftungslösungen gehören ebenfalls zum Leistungsumfang.

Fazit

Das Weltportfolio ist ein aus der Wissenschaft abgeleiteter, voll integrierter Investmentansatz, mit dem Privatanleger kapitalmarktbasierte, langfristig orientierte Vermögensanlagen für Zwecke des Vermögensaufbaus und der Vermögensbewahrung tätigen können.

Das Weltportfoliokonzept lässt sich in Eigenregie oder durch delegiertes Investieren umsetzen. Dabei helfen die Ratgeberbücher von Gerd Kommer, sein seit 2017 bestehender monatlicher Blog, sein YouTube-Kanal und andere Veröffentlichungen von ihm, die im monatlichen Newsletter von Gerd Kommer verlinkt sind.

Wer das Weltportfoliokonzept nicht oder noch nicht in Eigenregie umsetzen kann oder möchte, für den haben wir in diesem Blog-Beitrag einige Alternativen aufgezeigt.

Weitere Informationen zum Weltportfolio-Konzept

Ratgeberbücher:

Kommer, Gerd (2024): „Souverän Investieren mit Indexfonds und ETFs. Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen“; Campus Verlag, 7. Aufl., 2024 (Erstauflage 2002); 552 Seiten – eine vollständig überarbeitete Neuauflage wird im Januar 2024 erscheinen.

Kommer, Gerd (2025): „Der leichte Einstieg in die Welt der ETFs: Unkompliziert vorsorgen ein Starterbuch für Finanzanfänger“; Finanzbuchverlag; 2. Aufl. 2022, 176 Seiten – ein sehr einfaches Einsteigerbuch (setzt keine Börsenvorkenntnisse voraus)

Kommer, Gerd (2024): „Souverän investieren für Einsteiger: Wie Sie mit ETFs ein Vermögen bilden“; Campus Verlag, 3. Aufl., 2018; 272 Seiten – ein Einsteigerbuch für Leser, die schon einfache Basiskenntnisse zur Börse habe

Kommer, Gerd (2021). „Kaufen oder Mieten – Wie Sie für sich die richtige Entscheidung treffen“; Campus Verlag, 3. Aufl., 2021; 280 Seiten

Blog-Beiträge:

Kommer, Gerd; Schweizer, Jonas (2021): „Rebalancing: Vorteile, Methoden, Prinzipien“; Blog-Beitrag; Dezember 2021; Link: https://gerd-kommer.de/blog/rebalancing/

Kommer, Gerd; Schweizer, Jonas (2021): „Steuern sparen durch Buy-and-Hold“; Blog-Beitrag; Oktober 2021; Link: https://gerd-kommer.de/blog/steuern-sparen-buy-and-hold/

Kommer, Gerd; Weis, Alexander (2019): „Das Zinsänderungsrisiko bei Anleihen“; Blog-Beitrag; Dezember 2019; Link: https://gerd-kommer.de/blog/zinsaenderungsrisiko/

Kommer, Gerd; Weis, Alexander (2019): „Factor Investing – die Basics“; Blog-Beitrag; Mai 2019; Link: https://gerd-kommer.de/blog/factor-investing-die-basics/

Kommer, Gerd; Weis, Alexander (2020): „The Pains of Factor Investing“; Blog-Beitrag; Mai 2020; Link: https://gerd-kommer.de/blog/pains-of-factor-investing/

Kommer, Gerd; Weis, Alexander (2020): „Zehn Gründe, warum aktives Investieren schlecht funktioniert“; Blog-Beitrag; Februar 2020; Link: https://gerd-kommer.de/blog/aktives-investieren-nachteile/

Weis, Alexander; Gschossmann, Selina (2022): „Passiv investieren – die Basics“; Blog-Beitrag; September 2022; Link: https://gerd-kommer.de/blog/passiv-investieren-die-basics//

Weis, Alexander; Kanzler, Daniel (2022): „Anleihen und Zinsänderungen – ein Fallbeispiel“; Blog-Beitrag; Juni 2022; Link: https://gerd-kommer.de/blog/anleihen-und-zinsaenderungen/

Weis, Alexander; Kommer, Gerd (2019): „Timing des Markteinstiegs – funktioniert es?“; Blog-Beitrag; März 2019; Link: https://gerd-kommer.de/blog/timing-des-markteinstiegs/

Kommer, Gerd; Kanzler, Daniel (2022): „Aktieninvestments mit Kredit hebeln – Funktioniert das?“; Nov. 2022; Link: https://gerd-kommer.de/blog/leverage-effekt/