Von Gerd Kommer und Praval Kapoor

Indexfonds wurden vor 52 Jahren erfunden, ETFs – eine Variante von Indexfonds – vor 31 Jahren. Seitdem stehen die passiven Fonds in der Kritik. In den letzten Jahren hat die Lautstärke dieser Kritik zugenommen und erreicht inzwischen manchmal ein bizarr schrilles Volumen. Das zeigen die folgenden fünf Zitate aus Veröffentlichungen von Indexing-Kritikern:

- „Warum passives Investieren schlimmer ist als Marxismus“ – Titel eines Research-Memos des amerikanischen Aktienhändlers Sanford Bernstein im August 2016 (Quelle)

- „The love of index funds is terrible for our economy“ – Überschrift eines Artikels auf dem US-Finanzportal MarketWatch vom 10.12.2018 (Quelle)

- „Passives Investieren ist ein riesiges Macht- und damit auch Kartellproblem, das die Marktwirtschaft, vielleicht sogar die Demokratie bedrohen kann“ – Bert Flossbach, Chef des größten bankunabhängigen Vermögensverwalters in Deutschland, Flossbach von Storch, in einem Interview im Februar 2018 (Quelle)

- „On a societal basis, indexing is potentially disastrous“ – Michael Green, Portfolio Manager beim amerikanischen Vermögensverwalter Simplify Asset Management in einem Interview im Juli 2021 (Quelle)

- „I believe Passive Investing is the most massive misallocation of capital in the history of mankind“ – Cathie Wood, amerikanische (Technologie-)Fonds-Managerin in einem Interview im März 2022 (Quelle)

Mit den 19 gängigsten Anti-Indexing- (oder Anti-ETF)-Argumenten haben wir uns schon in einem früheren Blog-Beitrag beschäftigt (hier). Wie der damalige Blog-Beitrag zeigt, lässt sich die meiste Anti-Indexing-Kritik mit ein bisschen Sachlogik, mit historischen Daten oder mit Belegen aus Untersuchungen von unabhängigen Wissenschaftlern oder Aufsichtsbehörden leicht widerlegen.

Im vorliegenden Beitrag wollen wir auf ein einzelnes aus diesen 19 Anti-Indexfonds-Argumenten näher eingehen – auf dasjenige, das hinter den oben aufgeführten „heftigen“ Zitaten steckt. Seine Widerlegung braucht etwas mehr Platz als die der anderen 18 Argumente.

In unseren Worten zusammengefasst lautet dieses Anti-Indexing-Argument ungefähr so:

Indexfonds (darunter ETFs) haben mittlerweile einen Marktanteil von [40%]. Weil der Anteil passiven Investierens so hoch ist, schwächt er zunehmend die Preisfindungsfunktion (engl. Price Discovery Mechanism) des Kapitalmarktes und untergräbt dadurch den Beitrag der Börsen zur volkswirtschaftlichen Kapitalallokationsfunktion.

Die oben in eckige Klammern gesetzte Prozentzahl für den Passiv-Marktanteil schwankt je nach Medienartikel und Kritiker. Sie bewegt sich typischerweise in einer Bandbreite von 20 bis 50 Prozent. Schon diese Uneinheitlichkeit deutet darauf hin, dass die Berechnung des Marktanteils von „Passiv“ offenbar gar nicht so einfach oder so eindeutig ist.

Wir werden im Folgenden zeigen, dass die besagten Prozentwerte dramatisch überzogen sind. Tatsächlich bewegt sich der globale Marktanteil passiven Investierens eher in einer Größenordnung von drei bis fünf Prozent, vielleicht sogar unter zwei Prozent — und das 50 Jahre nach der Erfindung des ersten Indexfonds im Jahr 1971.

Im Rest dieses Blog-Beitrages leiten wir her, wie die falschen „20 bis 50 Prozent“ zustande kommen, die im Kontext der angeblichen „ETF-Blase“ oder „Indexing Bubble“ immer wieder genannt werden, und warum die Größenordnung „unter fünf Prozent“ wahrscheinlich näher an der Wahrheit liegt.

Wie ist „Passiv investieren“ überhaupt definiert?

Zunächst noch eine begriffliche Klärung, die für das Verständnis des nachfolgenden Datenmaterials essenziell ist: „Passiv investieren“ – um dessen globalen Marktanteil es hier ja geht – ist definiert als „Investieren mit breit diversifizierten Indexfonds (ETFs oder klassischen, nicht börsengehandelten Indexfonds) auf Buy-and-Hold-Basis“.

Wichtig in dieser Definition ist die Buy-and-Hold-Bedingung. Die bloße Nutzung von Indexfonds für Anlagezwecke ohne Buy-and-Hold stellt kein passives, sondern aktives Investieren dar. Geschätzt dürfte mehr als die Hälfte der rund 10 Billionen (10.000 Milliarden) US-Dollar, die per Ende 2021 weltweit in ETFs investiert waren, insbesondere von institutionellen Anlegern aktiv eingesetzt werden. Die Mehrheit dieser Anleger spekuliert darauf, erwartete Renditeunterschiede von Asset-Klassen im Zeitablauf erfolgreich ausnutzen zu können, praktiziert also Market Timing. Man kann also auch bei Nutzung eines passiven Vehikels aktiv investieren.

Außerdem repräsentiert ein beträchtlicher Teil der weltweit rund 8.000 ETFs bereits konstruktionsbedingt aktives Investieren, weil der Anleger mit ihnen bewusst und gezielt vom „Marktportfolio“ abweichen will. Nur das „Marktportfolio“ (wie auch immer im Einzelfall definiert) wäre „passives Investieren“. Zu diesen aktiven ETFs gehören Themen-ETFs, inverse ETFs, Leverage ETFs, Single-Stock-ETFs, Active ETFs (darunter die Fonds der oben erwähnten Cathie Wood) und das volumenmäßig bedeutsame ETF-Segment Factor-Investing-ETFs (im Branchenjargon auch „Smart Beta“ genannt). Der weltgrößte Anbieter von Wertpapierindizes Standard & Poor’s Dow Jones (S&P) schrieb zum Them aktiv Investieren mit Indexfonds „Whether it’s growth versus value, large versus small, or Information Technology versus the Utilities [Versorger] sector, there’s no shortage of opinions on where alpha can be uncovered.“ [1] Auf dem ETF-Portal justETF.com waren Ende Dezember 2022 in Summe 2.227 ETFs gelistet. 64% (1.430) davon fielen in die so definierte Kategorie „aktive ETFs“.

Der tatsächliche Marktanteil von Passivem Investieren

Bevor wir zur Herleitung des wirklichen weltweiten Marktanteils für passives Investieren kommen, noch der Hinweis, dass in den deutschsprachigen Medien zu diesem Aspekt beinahe ausnahmslos Zahlen für den „US-Investmentfonds-Markt“ genannt werden. Mit „US-Investmentfonds“ sind „Publikumsfonds“ gemeint, also Fonds, die aufsichtsrechtlich ohne Einschränkungen an normale Privatanleger vermarktet werden dürfen. [2]

In den USA wird dieser Fondstypus als „Mutual Funds“ bezeichnet, in Deutschland wahlweise als Publikumsfonds, „offene Investmentfonds“ oder „UCITS-Fonds“. Letzteres ist der aufsichtsrechtlich präzise Begriff. Der globale Fachbegriff für diese Fondskategorie lautet „Regulated Open Ended Funds“ (ROEFs). Zu ihnen gehören Mutual Funds und ETFs in den USA, in Europa so genannte „UCITS-Fonds“, inklusive ETFs. Indexfonds sind fast immer ROEFs.

Keine Publikumsfonds sind hingegen Hedge-Fonds, Private Equity-Fonds, US-Pension Funds, Sovereign Wealth Funds und viele andere Typen institutioneller Fonds, die in Summe das Anlagevolumen des globalen Publikumsfondsmarktes übersteigen. Hier entscheidend ist, dass in diesen Nicht-Publikumsfondstypen der Passiv-Anteil entweder Null ist (z B. bei Hedge-Fonds oder Private Equity-Fonds) oder jedenfalls viel niedriger als bei Publikumsfonds ist.

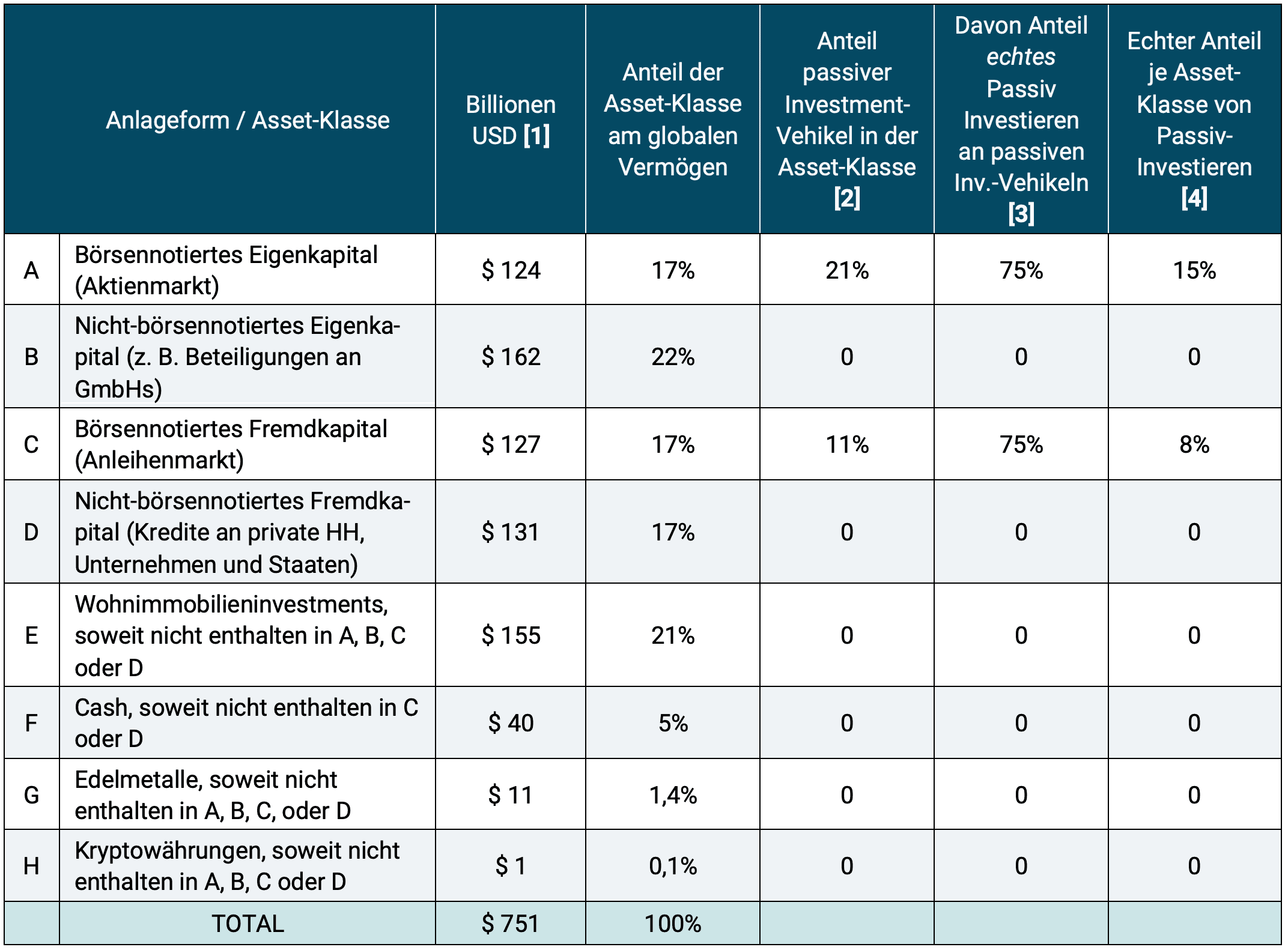

Kommen wir nun zur wesentlichen Statistik. (Wer die Angaben in der folgenden Tabelle voll und ganz nachvollziehen möchte, wird nicht umhinkommen, die Tabellenfußnoten sorgfältig zu lesen. Wen nur die grundsätzliche Logik der Tabelle interessiert, kann sich die Fußnoten ersparen.)

Tabelle: Zusammensetzung und Volumen des globalen Investmentmarktes und der geschätzte globale Marktanteil passiven Investierens, Stand Ende 2021

► Alle Zahlen gerundet. ► [1] Zahlenangaben in deutschen Billionen. Eine dt. Billion (1.000 Milliarden) entspricht einer angelsächsischen Trillion, nicht zu verwechseln mit einer angelsächsischen Billion (dt. Milliarde). ► [2] Daten aus dem dem ICI Factbook 2022 (siehe weiter unten). ► [3] Diese Zahlen sind Schätzungen der Gerd Kommer GmbH; siehe hierzu auch die Ausführungen im laufenden Text weiter oben. ► [4] Die Zahlen in dieser Spalte sind das Ergebnis der Multiplikation der Zahlen in den beiden Spalten links daneben. ► Quellen für die zugrundeliegenden Rohdaten: SIFMA 2022 Capital Markets Fact Book (July 2022), ICI Investment Company Fact Book 2022, Savills plc (Immobilien), verschiedene Aufsätze des IWF (IMF) und der BIS Basel. Die Market-Cap-Zahlen für Edelmetalle und Kryptowährungen stammen aus anderen leicht zugänglichen Quellen. ► Nicht enthalten in dieser Tabelle sind die Asset-Klassen Sammlerobjekte (z. B. Kunst) sowie der Wert der öffentlichen Infrastruktur im Eigentum des Staates, soweit sie nicht C oder D enthalten sind.

Ermittelt man das Summenprodukt aus den beiden Spalten „Anteil am globalen Vermögen“ und „Echter Passiv-Investieren Anteil“ resultiert ein globaler Marktanteil für passives Investieren über alle Asset-Klassen hinweg von 4,0%. Dieser Wert liegt weit unterhalb den immer wieder von Indexing-Kritikern angeführten und in den Medien und im Internet verbreiteten Größenordnungen von 20 bis 50 Prozent.

Die Gründe für die übertriebenen Marktanteilszahlen in den Medien

Was sind die technischen Gründe für die übertriebenen Marktanteilszahlen, denen wir ständig begegnen?

- Es wird falsch unterstellt, dass Zahlen für den US-Investmentmarkt repräsentativ seien für den Rest der Welt. Der Marktanteil passiver Fonds ausserhalb der USA ist jedoch weit geringer. Genaue Daten existiere für die „Welt ex Nordamerika“ jedoch nicht. [3]

- Es wird direkt oder indirekt falsch unterstellt, dass so genannte „Publikumsfonds“ (innerhalb derer Indexprodukte einen vergleichsweisen großen Anteil haben) den größten Teil des globalen Asset-Marktes ausmachen. In Wirklichkeit repräsentieren sie volumenmäßig weltweit jedoch weniger als ein Drittel aller „Anlagekanäle“.

- Es wird falsch unterstellt, dass „in einen Indexfonds investieren“ gleichbedeutend sei mit „passiv investieren“. Wie oben beschrieben, sind viele, vermutlich die Mehrzahl aller ETF-Anleger aktive Investoren, weil sie Market Timing betreiben und/oder weil sie in aktive ETFs investieren.

- Es wird ignoriert, dass die globalen Investmentmärkte (wie in der Tabelle aufgeführt) in hohem Maße integriert sind. (In der Realwirtschaft – der Herstellung von und dem Handel mit Gütern und Dienstleistungen – nennt man diese Integration Globalisierung.) Die globalen Investmentmärkte sind länderübergreifend innerhalb der einzelnen Asset-Klassen integriert und natürlich auch zwischen den Asset-Klassen, also über sie hinweg. Wenn ein Anleger die von ihm erwarteten Rendite seines bisherigen MSCI World-ETF-Investment für unattraktiv hält, dann kann er in jede andere Asset-Klasse, die ihm in diesem Moment attraktiver erscheint, wechseln: Immobilien, Rohstoffe, Anleihen, Krypto oder was auch immer. Aktien konkurrieren nicht nur mit Aktien, sondern mit allen Alternativen. Vor diesem Hintergrund kommt es sinnbefreiter Zahlenhuberei gleich, den Marktanteil von Passiv Investieren isoliert für kleine, künstlich definierte Inseln aus einem Land und einem Finanzprodukt innerhalb des weltweiten Investmentmarktes zu kalkulieren, beispielsweise für die künstliche Insel „US-Publikums-Aktienfonds“. Ein einfaches Beispiel zur Illustration: Im Jahr 2021 betrug der Anteil von Publikumsfonds am gesamten US-Aktienmarkt 32%. Darin machten aktive Fonds 64% und Indexfonds 36% aus. 68% des US-Aktienmarktes bestand also nicht aus Publikumsfonds. In diesem Nicht-Publikumsfondsteil ist der Indexing-Anteil deutlich niedriger als im Publikumsfondsteil. Was heißt deutlich niedriger? Niemand weiß es genau, weil diese Zahlen nicht existieren. Was wir aber wissen, ist dass es für eine bestimmte Aktie keine Rolle spielt, ob sie von einem US-Aktienfonds, einem deutschen Mischfonds, einem australischen Privatanleger oder einem britischen Hedge-Fonds gekauft wird – sie alle operieren und konkurrieren im gleichen global integrierten Markt. Weil sie das tun, macht seine Berechnung des Passiv-Anteils nur auf globaler Ebene und nur Asset-Klassen-übergreifend Sinn.

Aber selbst unsere oben ermittelte 4%-Marktanteilsschätzung für den globalen Investmentmarkt ist vermutlich noch zu hoch. Warum das der Fall ist, wird aus der folgenden Überlegung deutlich.

Die Kritik am angeblich hohen Marktanteil von Passive Investing basiert auf der These, dass durch passives Investieren die Preisfindungsfunktion (Price Discovery Mechanism) des Kapitalmarktes beeinträchtigt und deswegen die Kapitalallokationsfunktion des Marktes geschwächt werden. (In diesem Sinne hat ein Markt die volkswirtschaftliche Funktion, knappes Kapital dorthin zu lenken, wo sein ökonomischer Nutzen am höchsten ist, also suboptimale Investitionen und Verschwendung zu reduzieren).

Einen Beitrag zur Price Discovery in einem bestimmten Markt und zu einem bestimmten Zeitpunkt leistet jedoch nur derjenige Investor, der kauft oder verkauft (also handelt, tradet). Das bloße Halten eines Investments (Assets) trägt rein gar nichts zur Preisfindung im jeweiligen Asset-Markt bei, weil während des bloßen Haltens eines Assets keine Preissignale (im Ökonomenjargon „Knappheitssignale“) gesendet werden. Das gilt für jeden Asset-Markt: Für Aktien, Anleihen, Immobilien, Rohstoffe, Derivate, Edelmetalle Devisen, Kryptowährungen, Sammlerobjekte etc.

Beispiel: Wer im Jahr 1990 in Köln eine Wohnimmobilie kaufte und sie im Jahr 2022 wieder verkaufte, hat nur genau zweimal zur Preisfindung im Kölner Immobilienmarkt beigetragen: 1990, danach 32 Jahre lang nicht mehr und dann noch einmal 2022.

Weil das bloße Halten von Assets keinerlei Price-Discovery-Wirkung hat, sind auch die Marktanteile von passiven Anlagevehikeln (oder Passiv Investieren im Allgemeinen) beim Asset-Volumen für eine Diskussion über das Preisfindung und Kapitalallokation im Markt wenig relevant.

Es stellt sich nun die Frage, wie groß das Handelsvolumen (in Abgrenzung um Anlagevolumen) passiver Anlagevehikel in Relation zum gesamten Handelsvolumen ist. Anders formuliert: Wie hoch ist der Marktanteil passiver Anlagevehikel beim Trading?

Die Zahl der Trades in den globalen Kapitalmärkten dürfte in den zurückliegenden 70 Jahren wohl in jedem Jahr zugenommen haben. Das hat drei Hauptursachen: (a) Das Wachstum der Weltwirtschaft, (b) anknüpfend an das Wachstum dieser Realwirtschaft die parallele Expansion der Kapitalmärkte sowie (c) technischer Fortschritt: Traden wird für jeden einfacher und wird aufgrund sinkender Trading-Kosten immer günstiger.

Weil Indexfonds ihre Holdings konstruktionsbedingt sehr wenig traden, ist ihr Anteil an allen Trades global mikroskopisch gering und könnte in den letzten 30 Jahren – mit der Entstehung von Day Trading und High Frequency Trading in der Welt des aktiven Anlegens – sogar noch gefallen sein.

Wir schätzen den Marktanteil von Indexfonds am globalen Trading-Volumen auf deutlich unter zwei Prozent.

Die Wissenschaft über die angeblichen Beeinträchtigungen der Price Discovery durch passives Investieren

Nachdem wir nun eine realistischere Vorstellung zum echten Marktanteil passiven Investierens haben, bleibt noch die Frage, was die Wissenschaft zur vermeintlichen Beeinträchtigung der Price Discovery-Funktion durch Passives Investieren zu sagen hat.

Erfreulicherweise existieren dazu zahlreiche seriöse, datenbasierte Untersuchungen unabhängiger Wissenschaftler oder Aufsichtsbehörden. Soweit wir diese Literatur überblicken, kommt sie zu einem Gesamtergebnis, das man ungefähr so zusammenfassen könnte:

„Ein ernsthaftes oder eindeutiges Risiko aus dem in den letzten 30 Jahren allmählich steigenden Marktanteil von Indexfonds haben unsere Analysen nicht zutage gefördert, aber ganz ausschließen, dass eines Tages eines entstehen wird, das kann man natürlich nicht“.

Dieses summarische Resultat sollte schon allein deswegen niemanden überraschen, weil der Marktanteil passiven Investierens gut 50 Jahre nach Erfindung von Indexfonds gemessen am Anlagevolumen klein und gemessen an Trades winzig ist.

Exemplarisch nennen wir am Ende dieses Blog-Beitrags einige aktuelle Aufsätze von Wissenschaftlern und Aufsichtsbehörden. Sie sind für diejenigen Leser gedacht, die die akademische Diskussion zu dem hier behandelten Sachverhalt selbst nachvollziehen wollen.

Fazit

Die in den traditionellen Medien und am Internet-Stammtisch oftmals geradezu hysterisch vorgetragene Kritik am angeblich bereits zu hohen oder bald zu hohen Marktanteil von Passiv Investieren braucht man bis auf Weiteres nicht ernst zu nehmen.

Diese Kritik kommt zu 90% von interessenkonfliktbehafteten Vertretern der traditionellen Finanzbranche, wie Cathie Wood, Bert Flossbach, Dirk Müller und anderen – siehe die Zitate am Beginn dieses Textes. Hinter der Kritik stehen nicht objektiv recherchierte Fakten, sondern Neid auf den wachsenden Erfolg der preisgünstigeren Konkurrenz Indexfonds & ETFs. Dieser Erfolg schmälert natürlich die Gebühreneinnahmen der traditionell arbeitenden Finanzdienstleister.

Finanzjournalisten und Internet-Blogger plappern diese schrille Panikmache gerne nach, weil man damit Auflage und hohe Klickraten generieren kann.

Vor diesem Hintergrund überrascht es nicht, wenn der Passiv-Marktanteil durch unbelegte Behauptungen, rhetorische Tricks, schräge Sachlogik und die Verwendung nicht repräsentativer Zahlen nach oben übertrieben wird.

Wirklich exakt und endgültig lässt sich der echte globale Marktanteil von Passiv Investieren nicht quantifizieren, weil das Datenmaterial für die Regionen außerhalb der USA das nicht hergibt. Wir können aber trotzdem mit recht hoher Gewissheit davon ausgehen, dass der echte Passiv-Marktanteil global derzeit unter fünf Prozent liegt.

Sollte dieser Marktanteil von seinem heute niedrigen Niveau eines Tages auf 80 Prozent oder mehr gestiegen sein, dann kann sich jeder passive Anleger vor dem Hintergrund der dann vorliegenden Fakten immer noch überlegen, ob er von diesem Punkt an ins aktive Lager wechseln möchte. Wir nehmen an, dass diese Schwelle in den kommenden 25 Jahren nicht erreicht werden wird.

Im Übrigen hat es die traditionelle Finanzbranche selbst in der Hand, die zunehmende Popularität passiven Investierens zu bremsen oder umzukehren. Sie müsste dafür nur ihre hohen Gebühren senken, ihre chronische Unter-Performance verbessern und nicht mehr immer neue Skandale zu ihrer seit 25 Jahren andauernden Pleiten-und-Pannen-Serie hinzufügen.

Endnoten

[1] Mit „Alpha“ ist im Finanzjargon „Outperformance“ (Überrendite) gemeint, also Renditen, die über der korrekt gemessenen Marktrendite oder „passiven Rendite“ liegen (sollen).

[2] Die Bezeichnung „Investmentfonds“ ist ein potenziell missverständlicher Begriff, da er manchmal als Überbegriff für alle Fonds-Kategorien benutzt wird und manchmal nur für die Unterkategorie „Publikumsfonds“.

[3] In den deutschen Finanzmedien und im deutschen Teil des Internets besteht die unprofessionelle Unart US-Daten wiederzugeben, ohne den Hinweis, dass diese Daten nicht zwangsläufig repräsentativ sind für den Rest der Welt. Der typische Finanzjournalist oder Blogger tut das, weil US-Daten in der Regel am einfachsten zu finden und am weitesten aufbereitet sind.

Literatur

Anadu, Kenechukwu u.a. (2020): „The Shift from Active to Passive Investing: Potential Risks to Financial Stability?“; Federal Reserve Board; Washington, DC; June 2022; Internet-Fundstelle: https://www.federalreserve.gov/econres/feds/the-shift-from-active-to-passive-investing-potential-risks-to-financial-stability.htm

Bundesbank (ohne Autor) (2018): „Die wachsende Bedeutung von Exchange-Traded Funds an den Finanzmärkten“; Deutsche Bundesbank; Monatsbericht Oktober 2018; S. 83-105

Brogaard, Jonathan u.a. (2022): „What moves stock prices? The role of news, noise, and information“; In: The Review of Financial Studies; Volume 35; Issue 9; September 2022; pp. 4341–4386

Coles, Jeffrey u.a. (2022): „On index investing“; In: Journal of Financial Economics; Volume 145, Issue 3; September 2022; pp. 665-683

Easley, David u.a. (2021): „The Active World of Passive Investing“; In: European Finance Review; August 2021; Vol. 25; No. 5; pp. 1433–1471

Ganti, Anu/Craig Lazzara (2022): „Shooting the Messenger“; S&P Dow Jones Indices; Research; 22.11.2022; Internet-Fundstelle: https://www.spglobal.com/spdji/en/research/article/shooting-the-messenger/

Marta, Thomas/Fabrice Riva (2022): „Do ETFs increase the comovements of their underlying assets? Evidence from a switch in ETF replication technique“; Working Paper; 27 Oct 2022; Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4079302

Pagano, Marco u.a. (2019): „Can ETFs contribute to systemic risk?“; ESRB European Systemic Risk Board – Reports of the Advisory Scientific Committee; No 9; June 2019; Internet-Fundstelle: https://www.esrb.europa.eu/pub/pdf/asc/esrb.asc190617_9_canetfscontributesystemicrisk~983ea11870.en.pdf

Sushko, Vladyslav/Grant Turner (2018): „The implications of passive investing for securities markets“; Bank for International Settlements; BIS Quarterly Review, 2018; Internet-Fundstelle: https://www.bis.org/publ/qtrpdf/r_qt1803j.htm