Von Gerd Kommer und Maximilian Bartosch

Dieser Blog-Beitrag wurde im September 2025 aktualisiert.

Unsere Beratungspraxis hat in den acht Jahren seit Gründung unseres Unternehmens oft gezeigt, dass unsere Mandanten – eine wahrscheinlich repräsentative Stichprobe wohlhabender Privathaushalte im deutschsprachigen Raum – die langfristigen Wertsteigerungen der Anlageklasse Wohnimmobilien überschätzen. Dass es diese Überschätzungstendenz auch in der allgemeinen Bevölkerung gibt, wurde in akademischen Untersuchungen und Meinungsumfragen bestätigt. Sie besteht sowohl bei Immobilieneigentümern als auch bei Mietern.

Vor diesem Hintergrund will der vorliegende Blog-Beitrag „Fakten und Fiktionen“ in Bezug auf die langfristigen Preissteigerungen von Wohnimmobilien einander gegenüberstellen.

Die folgende Tabelle zeigt die inflationsbereinigten (realen) Wertsteigerungen von Wohnimmobilien in 13 westlichen Ländern von 1970 bis 2024 (55 Jahre). In der Tabelle werden fünf Länder (DE, CH, AT, NL und USA) einzeln hervorgehoben und daneben noch der bevölkerungsgewichtete Durchschnitt für alle 13 Länder gezeigt.

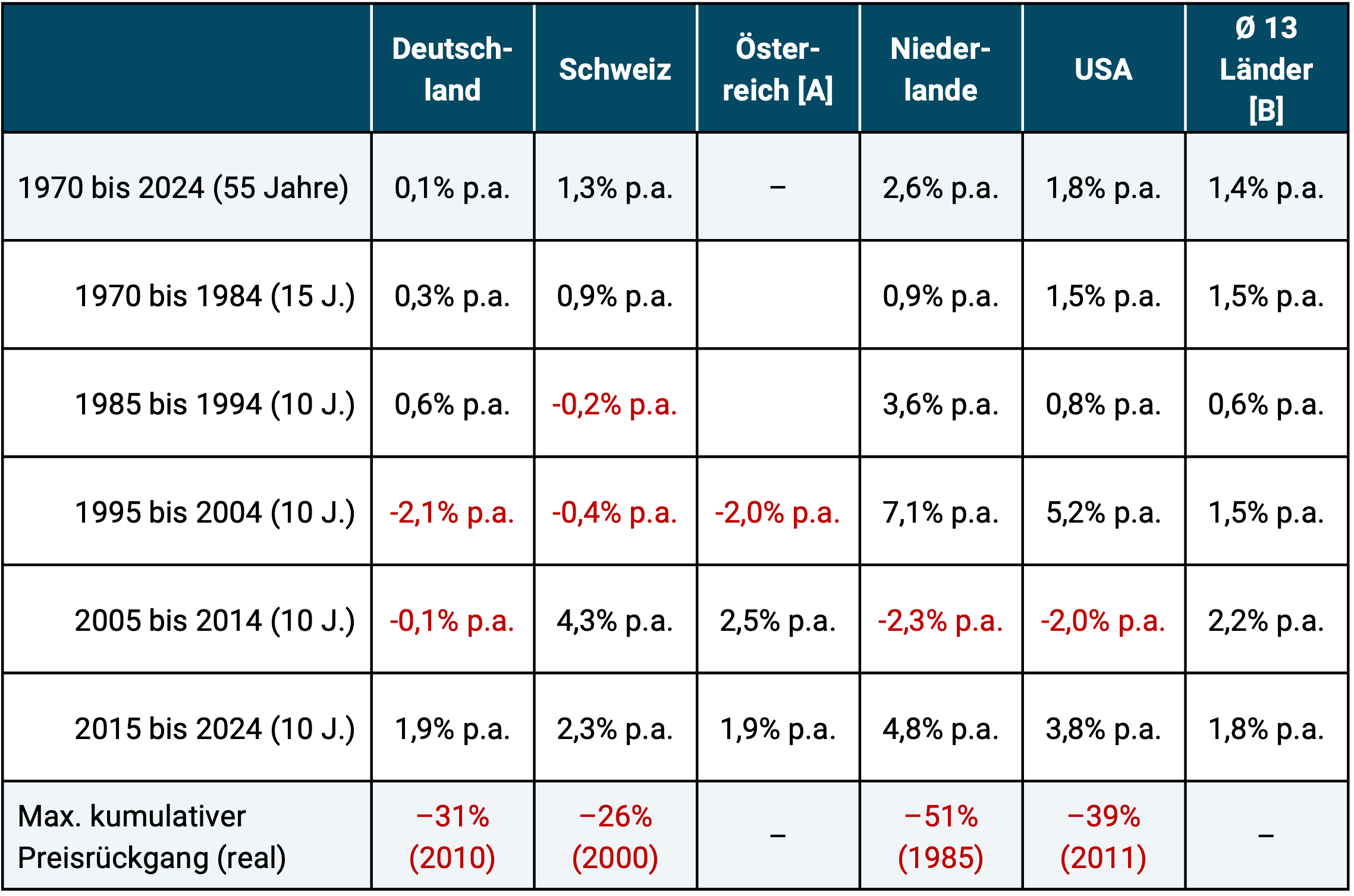

Tabelle: Reale Wertsteigerung von Wohnimmobilien in 13 Ländern, 1970 – 2024 (55 Jahre) sowie maximaler kumulativer Wertverlust

► Ohne Transaktionskosten für Kauf und Verkauf. ► Alle Renditen in lokaler Währung. ► Die deutsche Inflation über diese 55 Jahre betrug 2,7% p.a. ► [A] Für Österreich Daten erst ab 1987 verfügbar. Daher hier kein maximaler kumulativer Verlust ausgewiesen. ► [B] Gewichteter Durchschnitt aus den Ländern DE, CH, AT, NL, USA, Frankreich, Italien, Spanien, Großbritannien, Schweden, Australien, Japan, Südafrika. Einzelländer gewichtet mit Bevölkerungsanteil an der Gesamtbevölkerung aller 13 Staaten. ► Datenquelle: Bank for International Settlements (BIS) in Basel.

Die folgenden Einsichten lassen sich aus der Tabelle ableiten:

- Wertsteigerungen von Wohnimmobilien sind auf lange Sicht niedriger als viele von uns glauben. Warum wir dazu neigen Wertsteigerungen von Wohnimmobilien zu überschätzen, erläutern wir weiter unten.

- Unter den 13 Ländern, die der Tabelle zugrunde liegen, hielt Deutschland in diesen 55 Jahren mit 0,1% p.a. durchschnittlicher Preissteigerung die rote Laterne – weniger noch als Japan mit 0,4% p.a.

- In allen Ländern verliefen die Wertsteigerungen über diese fünf Jahrzehnte hinweg nicht gleichmäßig, sondern variierten im Zeitablauf beachtlich. Die Daten zeigen, dass nationale Immobilienmärkte ohne Weiteres über zehn Jahre und mehr real sinken können (einzelne Immobilien werden nach oben und unten noch extremere Entwicklungen zeigen). Das für Deutschland mit großem Abstand beste Jahrzehnt seit 1970 war die Dekade von Anfang 2012 bis Ende 2021. Anfang 2022 bis März 2025 (letzter verfügbarer Datenpunkt) sind die Wohnimmobilienpreise deutschlandweit real um 27% gefallen.

- Wertsteigerungen von Immobilien unterliegen der so genannten „Regression zum Mittelwert“. Auf Phasen besonders hoher Preissteigerungen folgen tendenziell Phasen niedrigerer Anstiege oder sogar Preisrückgänge. Umgekehrt folgen auf Phasen besonders geringer Preissteigerungen tendenziell kräftigere Preisanstiege. Dieses statistische Phänomen (Regression zum Mittelwert) lässt sich mit bloßem Auge in der Tabelle erkennen. Es lässt sich auch formaler mit anspruchsvollen statistischen Techniken nachweisen (Glaeser 2013).

- Der wichtigste einzelne Grund dafür, dass die Wertsteigerungen in Deutschland in den zwölf Jahren von 2010 bis Ende 2021 im historischen Maßstab exorbitant hoch waren, lag daran, dass sie in den vorangegangenen 40 Jahren von 1970 bis 2009 exorbitant schwach waren. Dieses eigentlich banale Faktum wird in der Diskussion um Preissteigerungen in Deutschland regelmäßig übergangen. Am Ende dieser 40 Jahre im internationalen Maßstab eigentlich desaströser Wertentwicklung, waren Wohnimmobilien in Deutschland ganz einfach „unglaublich billig“. Von diesem historischen Tiefstniveau musste es perspektivisch irgendwann wieder deutlich nach oben gehen, die Frage war nur wann und wie schnell. Dass die Zinsen ab 2010 ihren fallenden Trend (der bereits viele Jahre vorher eingesetzt hatte) weiter fortsetzten, half natürlich auch, war aber relativ betrachtet von sekundärer Bedeutung.

- Wohnimmobilienpreise können crashen – genauso wie Aktien. Bei Immobilien vollzieht sich ein Crash jedoch typischerweise langsamer als bei Aktien und wird oft wegen dieser Langsamkeit nicht als Crash wahrgenommen. Einige Crash-Beispiele (alle Zahlen inflationsbereinigt): USA über sechs Jahre von 2006 bis 2011: minus 39%, Irland über sieben Jahre von 2007 bis 2013: minus 57%, Niederlande über acht Jahre von 1978 bis 1985: minus 51%, Japan über 20 Jahre von 1990 bis 2009: minus 49%, Deutschland über 30 Jahre von 1981 bis 2010: minus 31%.

Nachfolgend stellen wir die soeben zusammengefassten historischen Daten in einen erläuternden Kontext, indem wir 14 Fragen rund um die Themen „langfristige Wertsteigerungen von Wohnimmobilien“ und „strukturelle Einflussfaktoren auf Wohnimmobilienpreise“ in knapper Form adressieren.

(1) Sind die hier gezeigten Indexdaten verlässlich?

Ja, die Daten sind verlässlich. Sie kommen von den seriösesten und bekannten Daten-Providern in den jeweiligen Ländern und werden von der Bank für Internationalen Zahlungsausgleich (BIZ) in Basel auf deren Website frei zugänglich dokumentiert. Die in der Tabelle ausgewiesenen Zahlen dürften die tatsächlichen Wertsteigerungen von Wohnimmobilien sogar noch um etwa einem halben Prozentpunkt per annum nach oben verzerren, weil Qualitätsverbesserungen und Wohnflächenwachstum in den Objekten, die den Indizes zugrunde liegen, im Zeitablauf nicht vollständig herausgefiltert wurden (Dimson u.a. 2018). Außerdem wichtig: Diese Zahlen enthalten keine Transaktionskosten (Kosten für Kauf und Verkauf), die bei Immobilien ungefähr 50-mal so hoch sind wie bei Aktien.

(2) Wie waren die Wertsteigerungen von Wohnmmobilien vor den 1970er-Jahren?

Deutlich niedriger als ab den 1970er-Jahren. Der Hauptgrund für die globale Erhöhung der Preissteigerungsraten ab Anfang der 1970er-Jahre war die Entstehung der internationalen Ökologiebewegung zu dieser Zeit. Sie führte zu einer Verknappung von Baugenehmigungen und damit zu einem wichtigen preistreibenden Effekt, den es vorher nicht gegeben hatte.

(3) Sind Wertsteigerungen in Großstädten systematisch höher als Wertsteigerungen auf dem Land?

Nein. Das glauben viele, lässt sich aber durch Langfristdaten nicht belegen. Wertsteigerungen in Großstädten sind in manchen Jahrfünften oder Jahrzehnten in einem gegebenen Land oder einer Region höher als auf dem Land (wie beispielsweise in der soeben abgelaufenen Dekade in Deutschland), sie sind aber ebenso oft auch niedriger. Dass Immobilienpreise in Großstädten stets merklich höher sind als auf dem Land, bedeutet nicht, dass sie grundsätzlich schneller steigen. Mietrenditen in Großstädten sind strukturell niedriger als auf dem Land, da das Vermietungsrisiko in Großstädten geringer ist.

(4) Ist Urbanisierung (größeres Bevölkerungswachstum in großen Städten als auf dem Land) der Normalzustand?

Nein, in den entwickelten Ländern nimmt die „Verstädterung“ sehr langfristig ab, wenn man Verstädterung korrekt definiert bzw. berechnet. So ist z. B. der Anteil der Bevölkerung, der in großen Metropolen lebt, in den meisten entwickelten Staaten heute niedriger als vor 30 oder 50 Jahren. Lediglich in Entwicklungsländern ist ein dauerhafter Urbanisierungstrend zu beobachten – bis diese Länder eine gewissen Wohlstandsschwelle erreicht haben. Dann endet der strukturelle Urbanisierungstrend auch dort.

(5) Sind Wertsteigerungen hochwertiger Immobilien systematisch höher als die Wertsteigerungen einfacher, geringwertiger Immobilien?

Nein, wenn überhaupt ist eher das Gegenteil der Fall. Wer diesem Irrtum anhängt, verwechselt teuer mit rentabel.

(6) Werden die allgemeinen Aussagen in diesem Blog-Beitrag dadurch relativiert, dass jede Immobilie ein Einzelfall ist?

Nein. Für jede Immobilie, die sich besser entwickelte als die hier dargestellten Mittelwerte, existiert eine andere, die noch schlechter abschnitt. Die allermeisten einzelnen Objekte bewegen sich preismäßig sehr ähnlich wie der Markt. Wir schätzen, dass weniger als zehn Prozent aller Objekte sich preismäßig stark vom Gesamtmarkt nach oben oder unten abkoppeln.

(7) Ist es möglich als Investor, systematisch (also zuverlässig) attraktive Immobilien herauszupicken und unattraktive Immobilien zu vermeiden?

Möglich ja, aber nicht wahrscheinlich. Profis scheinen es jedenfalls nicht systematisch zu können. Man betrachte beispielhaft die schlechte Entwicklung der Aktienkurse der namhaften börsennotierten Immobilienunternehmen in Deutschland in den letzten fünf Jahren (Vonovia, Deutsche Wohnen, LEG, TAG, Adler und andere). Und zu glauben, dass die Durchführung eines profitablen Immobilienprojektes während der rund 15 Jahre bis Ende 2021 in Deutschland ein hinreichender Beweis für Kompetenz und Können sei, zeugt selbst nicht eben von kognitiver Kompetenz. In diesen 15 Jahren konnte so gut wie jeder in Deutschland mit Immobilien gut verdienen. Können war dafür keine notwendige Voraussetzung. Genauso wenig wie man Können brauchte, um von 1995 bis 1999 sein Geld mit Aktien in vier Jahren zu verdreifachen.

(8) Sind Wertsteigerungsdaten, die weiter als bspw. 25 Jahre zurückreichen für die heutige Zeit und für die Zukunft überhaupt relevant?

Ja, das sind sie. Sich nur Daten aus – sagen wir – den letzten 20 Jahren anzusehen wäre unklug. In den unmittelbar zurückliegenden zwei Jahrzehnten bestanden für Immobilien in den meisten westlichen Ländern außerordentlich günstige, „unnormale“ makroökonomische Bedingungen. Der bis Ende 2021 anhaltende globale Zinsrückgang hatte in ähnlich starker und zeitlich ausgedehnter Form in den letzten 100 Jahren niemals zuvor stattgefunden.

Lediglich die Hauspreisdaten vor etwa 1970 könnten u. U. heute nicht mehr repräsentativ sein. Wie unter Ziffer 2 bereits erwähnt, waren die langfristigen Preissteigerungen von Wohnimmobilien vor den 1970er-Jahren wesentlich niedriger als danach. Der Grund für die Erhöhung der Preissteigerungsraten ab Anfang der 1970er Jahre war die Entstehung der globalen Ökologiebewegung zu dieser Zeit. Sie führte zu einer strukturellen Verknappung von Baugenehmigungen und damit zu einem wichtigen preistreibenden Effekt, den es vorher nicht gegeben hatte.

(9) Warum hatte Deutschland in den 55 Jahren seit 1970 niedrigere Preissteigerungen bei Wohnimmobilien als die 12 anderen in der Tabelle berücksichtigten Länder?

Die vier wichtigsten Faktoren dürften sein: (a) Der weltweit fast einzigartig hohe Grad des Mieterschutzes in Deutschland. (b) Die in Deutschland beispiellos strikten staatlichen Bauvorschriften in Bezug auf Energetik, Brandschutz, Barrierefreiheit und Umweltschutz. Sie führen in Summe zu besonders teurem Bauen. (c) Der im Vergleich zu vielen anderen Ländern umfangreichere und qualitativ hochwertigere soziale Wohnungsbau durch den Staat oder durch Private mit staatlichen Subventionen. [1] (d) Der noch bis in die Nuller Jahre bestehende öffentliche Konsens in Deutschland, die gesetzliche Rente sei als Altersvorsorge hinreichend. Eine solche Auffassung hat es in kaum einem anderen Land gegeben.

(10) Warum überschätzen sehr viele Privathaushalte – vielleicht die meisten – die langfristigen Wertsteigerungen und Renditen von Wohnimmobilien?

Das hat die folgenden Hauptursachen: (a) Die Verwechslung wenig aussagekräftiger nominaler Wertsteigerungen mit wirklich relevanten realen Wertsteigerungen. (b) Die interessenkonfliktbehaftete „Immobilienpropaganda“ derjenigen Institutionen, die an Verkauf und Finanzierung von Wohnimmobilien und Dienstleistungen rund um Immobilieninvestments verdienen: Banken, Makler, Bauträger, Immobilienbuchautoren, Anbieter von Kursen zum Investieren in Immobilien. (c) Das Fehlen von täglich sichtbaren, echten Marktpreisen bei Immobilien. Diese sind, anders als Wertpapiere, nicht börsennotiert. Für ein gegebenes Jahr oder Jahrzehnt erlaubt das dem Eigentümer sich fast beliebige Vorstellungen zu Rendite und Stabilität seines Investments zu machen – ohne Reality Check. (d) Bei keiner anderen Anlageklasse sind Emotionen und Fakten so stark miteinander verwoben wie bei Immobilien. Abgesehen von Gold sind sie das einzige wichtige Finanzinvestment, das man „anfassen“ kann und auf das sich normative Kategorien wie „Schönheit“ oder „Familienbezug“ anwenden lassen. (Man versuche einmal, sich eine „schöne“ Anleihe, Aktie oder einen „schönen“ Rohstoff-ETF vorzustellen.) Die Vermischung von Emotionen und Tatsachen verhindert jedoch oft die rein faktenbasierte Einschätzung der Realität.

(11) Könnte es sein, dass Deutschland „Aufholpotenzial“ hat bei der langfristigen Wertsteigerungsrate von Wohnimmobilien, um näher an den internationalen Mittelwert zu kommen?

Unwahrscheinlich. Wohnimmobilienmärkte sind nicht international integriert, wie das für Kapitalmärkte der Fall ist. In jedem nationalen Immobilienmarkt gelten eigene Gesetze: Echte Gesetze, ökonomische Gesetze und kulturelle Eigenheiten. Außerdem findet zwischen nationalen Wohnimmobilienmärkten kaum länderübergreifende „Arbitrage“ statt. Ein Londoner oder Stockholmer, der die Immobilienpreise dort zu hoch findet, wird deswegen trotzdem nichts in Berlin oder Köln kaufen, wo die Preise vielleicht niedriger sind.

(12) In den Medien liest man tagaus-tagein von „Wohnraumknappheit“ und sogar „Wohnungsnot“ in Deutschland. Sollte das nicht zu mittel- und langfristig steigenden Wohnimmobilienpreisen führen?

Der Begriff „Wohnungsnot“ ist mehr politscher Kampfbegriff als Realität. Tatsache ist, dass 99,7% aller Menschen hierzulande eine Wohnung haben. Außerdem ist die durchschnittliche Wohnfläche pro Bürger in Deutschland höher als in den allermeisten Staaten des Planeten (diese Wohnfläche pro Einwohner hat sich seit 1950 fast vervierfacht). Auch bei der physischen Qualität des Wohnraums rangiert Deutschland weltweit ganz weit oben.

Diejenigen, die von „zwei Millionen fehlenden Wohnungen“ oder von der Notwendigkeit „mindestens 400.000 neue Wohnungen pro Jahr zu bauen“, fantasieren, belegen fast nie, woraus sie diese Zahlen ableiten. Häufig werden solche Zahlen einfach von irgendwo anders abgeschrieben oder nachgeplappert.

Langfristig und beginnend vielleicht schon in wenigen Jahren wird die Nachfrage nach Wohnraum in Deutschland aufgrund demographischer Faktoren sinken und das Angebot zugleich wachsen. Letzteres sogar ganz ohne gesteigerte Neubautätigkeit, da nämlich die geburtenstarken Jahrgänge – diejenigen, die heute ungefähr zwischen 55 und 70 alt sind – altersbedingt immer weiter steigenden Sterberaten ausgesetzt sind. Diese Jahrgänge bewohnen heute vermögensbedingt und biographiebedingt überdurchschnittlich große Wohnflächen. Diese Flächen werden dann sukzessive auf den Markt gelangen – am Anfang langsam, dann immer schneller und umfangreicher.

Lesenswerte Einsichten zur „Wohnungsnot“, zur vermeintlich zu geringen Bautätigkeit und zu demographischen Einflussfaktoren auf den Immobilienmarkt hat kürzlich auch der Ökonom Andreas Beck in diesem Interview geäußert.

(13) Gewährleisten die in die Höhe geschossenen Baukosten langfristig zunehmende Immobilienpreise?

Nein. Das, was Preise in einem halbwegs funktionierenden Markt primär bestimmt, ist Angebot und mit Kaufkraft unterlegte Nachfrage, nicht jedoch Herstellungskosten. Wenn die Herstellungskosten über dem Gleichgewichtspreis des Marktes liegen, dann steigen nicht die Preise, sondern das Angebot sinkt. Genau das, was wir derzeit im Markt beobachten.

(14) Was wird die kurz- und mittelfristige Entwicklung des deutschen Wohnimmobilienmarktes am meisten beeinflussen?

Hier werden wir mit der Benennung des Kreditzinsniveaus als wichtigstem einzelnen Einflussfaktor keinen Leser überraschen. Aktuell (August 2025) liegen die Zinssätze für zehnjährige Zinsbindungen bei etwa 3,7 Prozent p.a. Das sind knapp drei Prozentpunkte mehr als die entsprechenden Zinssätze Ende 2021, ist aber aus zwei Gründen immer noch niedrig und hat einiges Potenzial für einen weiteren Anstieg: Grund Nr. 1: Das durchschnittliche Kreditzinsniveau von 1970 bis heute betrug 6,2% p.a. Mit anderen Worten, die aktuellen Zinsen sind historisch betrachtet niedrig. Grund Nr. 2: Aufgrund der global hohen Staatsverschuldungsquoten, wie auch Verschuldungsquoten von Unternehmen und Privathaushalten ist ein struktureller Anstieg der Langfristzinsen nicht auszuschließen.

Dass die Bewertungen (wie oben erwähnt) zumindest in großen Städten und attraktiven Lagen immer noch im oberen Bereich liegen, könnte kurz- und mittelfristig ebenfalls negative Auswirkungen auf die Entwicklung von Immobilienpreisen haben.

(15) Wenn man Gesamtrenditen von Wohnimmobilien, nicht nur Wertsteigerungen wie in diesem Blog-Beitrag beachten würde, ergäbe sich dann ein grundsätzlich anderes Bild?

Gesamtrenditen von Immobilien sind solche, die alle renditebeeinflussenden Faktoren berücksichtigen: Wertsteigerungen, Nebenkosten von Kauf und Verkauf (einschließlich Grunderwerbsteuer), Instandhaltungskosten, Versicherungskosten, Grundsteuer und Bruttomiete. Bei Immobilien, die partiell kreditfinanziert werden, kommt noch der Kapitaldienst für den Kredit hinzu; ferner Ertragsteuern, soweit eine Steuerpflicht besteht.

Obwohl gerade bei Mietrenditen und Instandhaltungskosten, die weiter als nur ein paar Jahre in die Vergangenheit zurückreichen, ein gravierendes Datenproblem besteht, kann man aus den verfügbaren Daten ableiten, dass die langfristigen Gesamtrenditen von Wohnimmobilien erheblich unterhalb derer von Aktien und etwas über derer langfristiger Staatsanleihen liegen. An diesem Grundsachverhalt ändert auch die Tatsache nichts, das man Immobilien leichter „hebeln“ (leveragen) kann als andere Investments. Detailliert gehen wir auf Gesamtrenditen von Wohnimmobilien in unserem Blog-Beitrag „Die Rendite von Investments in Immobilien“ ein (siehe Link weiter unten).

Weitere wirtschaftliche Aspekte von Immobilieninvestments haben wir in den nachfolgend verlinkten früheren Blog-Beiträgen beleuchtet.

- „Instandhaltungskosten – wie man Immobilieninvestments schönrechnet“

- „Die Rendite von Investments in Immobilien“

- „Das Risiko von Investments in Immobilien“

- „Sind Vermietungsimmobilien attraktive Vermögensanlagen?“

- „Offene Immobilienfonds – Illusion und Wirklichkeit“

- „Mieten oder Kaufen – was ist finanziell attraktiver“

Aus einer Selbstnutzerperspektive werden Gesamtrenditen in den vergangenen rund 50 Jahren für Deutschland und anderen Länder im Buch Kaufen oder Mieten (2021) von Gerd Kommer präsentiert.

Fazit

Auf lange Sicht sind die Wertsteigerungen von Wohnimmobilien niedriger als viele Privathaushalte annehmen und als diejenigen propagieren, die an Finanzierung und Verkauf von Immobilien verdienen. Die hohen Preissteigerungen im deutschen Wohnimmobilienmarkt in den 12 Jahren von 2010 bis 2021 waren ein Ausreißer nach oben, eine historische Anomalie.

Langfristig wird die Demographie in Deutschland als ein struktureller Gegenwind dämpfend auf die Entwicklung von Wohnimmobilienpreisen wirken. Bereits einige Jahre, bevor diese demographischen Faktoren realökonomisch deutlich zu spüren sein werden, wird der Markt beginnen, sie einzupreisen.

Literatur

Dimson, Elroy/Marsh, Paul/Staunton, Mike (2018): „Credit Suisse Global Investment Returns Yearbook 2018“; Long Version; Credit Suisse Research Institute; 251 pages

Glaeser, Eduard (2013): „A Nation of Gamblers. Real Estate Speculation in American History“; In: American Economic Review; Vol. 103; No. 3; May 2013; pp. 1-42

Kommer, Gerd (2021): „Kaufen oder Mieten – Wie Sie für sich die richtige Entscheidung treffen“; Campus Verlag; 3. Auflage; 2021; 285 Seiten

Endnoten

[1] Auch in einer Reihe anderer westlicher Länder gibt es umfangreichen sozialen Wohnungsbau mit preisgünstigen Mieten, aber vermutlich sind diese Objekte bzgl. ihrer Kombination aus Lage, Größe und Bauqualität deutlich schlechter als in Deutschland.