<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Alexander Weis und Jonas Schweizer

Eine aktualisierte Version dieses Artikels mit aktuellen Daten bis 2024 ist inzwischen erschienen: „Mieten oder Kaufen – was ist finanziell attraktiver?“. Dieser ältere Beitrag behandelt im Gegensatz dazu auch die nicht-finanziellen (Lifestyle-)Aspekte der Kaufen-oder-Mieten-Entscheidung.

Sollte man besser kaufen oder mieten? Die Frage, ob man sich zu Lebzeiten ein Eigenheim (Wohnung oder Haus) kaufen soll, beschäftigt fast jeden Menschen in unseren Gefilden irgendwann. Für viele Haushalte ist ein Eigenheimkauf eine der größten finanziellen Entscheidungen in ihrem ganzen Leben.

Die Auffassung, es sei eigentlich immer der schlauere, weil rentablere Weg, zum Eigentum statt zur Miete zu wohnen, ist weit verbreitet. Wir hören dieses Mantra seit Jahrzehnten von der Immobilienbranche, von Banken, von Politikern, von Finanzjournalisten und überwiegend auch von den Menschen, die uns nahestehen: Eltern, Großeltern, Geschwister, Freunde und Kollegen – und gefühlt jeder hat eine starke Meinung zu dem Thema. In den letzten rund 15 Jahren schien das Mantra ja auch zu stimmen: Die Immobilienpreise stiegen immer weiter und die Zinsen fielen auf ein historisches Niedrigstniveau. Mit Eigenheimbesitz tolle Renditen zu erzielen schien ein Nobrainer zu sein und Mieten nur etwas für die Armen oder Dummen.

In Wirklichkeit hat das Mantra „Kaufen ist fast immer wirtschaftlich schlauer als Mieten“ in dieser Form nie gestimmt. Und für das vor uns liegende Jahrzehnt könnte es besonders falsch sein. Dieser Blog-Beitrag wird das vor dem Hintergrund nüchterner historischer Daten und ein bisschen Sachlogik zeigen.

Gerd Kommer hat mit seinem 2021 in der dritten Auflage erschienenen Ratgeberbuch „Kaufen oder Mieten – wie Sie für sich die richtige Entscheidung treffen“ („KOM“) einen Ratgeber ins Leben gerufen, der die Frage „Kaufen oder Mieten?“ in für ihn gewohnt kühl-rationaler und strikt wissenschaftlicher Manier untersucht. Dabei befasst er sich mit Lifestyle-Argumenten für und gegen Eigenheimbesitz genauso wie mit wirtschaftlichen Argumenten.

In diesem Blog-Beitrag haben wir die wichtigsten Argumente aus KOM kurz und knackig zusammengefasst. Der Beitrag ist zwar auch für unsere Verhältnisse noch recht lang, doch ist auch der zugrunde liegende Sachverhalt anspruchsvoll, was die Länge dieses Textes rechtfertigt, und man ist damit allemal schneller durch als mit dem Buch.

Die Frage, ob man besser Mieter bleiben oder sich zum Eigenheimbesitzer „upgraden“ soll, lässt sich auf zwei Hauptaspekte herunterbrechen: Einmal wäre da der ökonomische und einmal der Lifestyle-Blickwinkel; man könnte auch sagen die emotionale Seite. Zunächst schauen wir uns die reinen Zahlen an; danach die Lifestyle-Argumente.

So, jetzt legen wir aber auch endlich los: Soll ich kaufen oder mieten?

Über die Renditen von Kaufen und Mieten

Wenn man Umfragen Glauben schenken darf, dann ist für die Mehrheit der (angehenden) Eigenheimbesitzer („EHB“) der finanzielle Aspekt für den Eigenheimwunsch wichtiger als der Lifestyle-Aspekt. Aufgrund der weitreichenden Folgen eines Immobilienkaufs für Otto-Normal-Verdiener überrascht das nicht. Deshalb geht es jetzt direkt ans Eingemachte: Wir vergleichen die Renditen, die für EHB und Mieter über die letzten Jahrzehnte unter sonst gleichen Umständen zu holen waren. Herzstück dieses Vergleichs sind die jeweiligen Endvermögenswerte unserer beiden „Wettkämpfer“, d. h. wer – EHB oder Mieter – am Ende der jeweiligen Betrachtungsperiode wieviel Nettovermögen (Bruttovermögen abzüglich Schulden) erreicht hat. Darauf basierend können wir eine Aussage darüber treffen, was rentabler war: Kaufen oder mieten.

Annahmen unseres Kaufen-oder-mieten-Vergleichs

Aus Platzgründen beschränken wir uns in diesem Blog-Beitrag auf eine vereinfachte Form des Vergleichs, den Gerd Kommer in KOM durchgeführt hat. Wir verzichten darauf, die historischen Datensätze und Indizes, auf denen der Vergleich basiert, näher zu beschreiben, weil das den Rahmen unseres Beitrags sprengen würde. Wen dieser Aspekt näher interessiert, der sollte das Buch lesen.

Um einen fairen Vergleich anstellen zu können, müssen natürlich bei beiden Haushalten dieselben Zahlungsströme unterstellt werden, d. h. alles Geld, das ein EHB in seine Immobilie steckt, investiert der konkurrierende Mieter, der eine identische Wohnung mietet, in ein global diversifiziertes Kapitalmarktportfolio bestehend aus Aktien und Anleihen („Weltportfolio“) auf Buy-and-hold-Basis. (Wie ein solches aufgesetzt wird, zeigen wir in unserem Blog-Beitrag „Passiv investieren – die Basics“.)

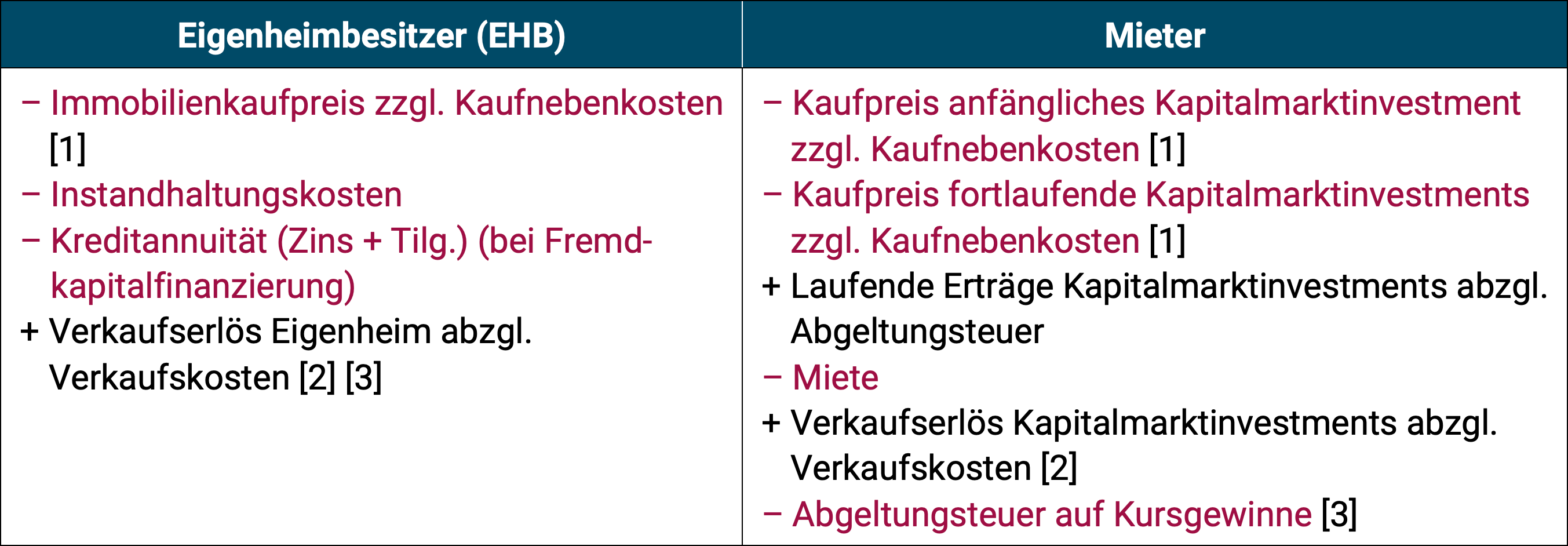

In der folgenden Tabelle haben wir die relevanten Zahlungsströme von EHB und Mieter veranschaulicht. Den negativen Cash-Flows (Aufwand) in roter Farbe haben wir ein Minuszeichen, den positiven Cash-Flows (Erträge) in schwarzer Farbe ein Pluszeichen vorangesetzt.

Tabelle 1: Vergleich der Zahlungsströme zwischen Eigenheimbesitzer und Mieter

Quelle: Kaufen oder Mieten – wie Sie für sich die richtige Entscheidung treffen von Gerd Kommer /// [1] Kaufnebenkosten sind bei Immobilien 10- bis 20-mal so hoch wie bei Kapitalmarktinvestment per ETFs /// [2] Verkaufskosten bei Immobilien sind in der Regel deutlich höher als bei Kapitalmarktinvestments /// [3] Bei Eigenheimen, die sich steuerlich im Privatvermögen befinden, fallen in Deutschland normalerweise keine Steuern auf Wertsteigerungsgewinne an. Bei Kapitalmarktanlagen unterliegen Kursgewinne der Abgeltungsteuer – normalerweise 26,4% (und ggf. zzgl. Kirchensteuer).

In Prosa heißt das: Der EHB kauft zu Beginn unseres 30-jährigen Betrachtungszeitraums eine Immobilie aus Eigen- und Fremdkapital, stottert seinen Immobilienkredit ab und investiert immer brav in die notwendige Instandhaltung, um am Ende der Vergleichsperiode das Eigenheim wieder zu verkaufen (ein Verkauf ist für finanzmathematische Vergleichszwecke notwendig). Der Mieter hingegen legt anfänglich denselben Eigenkapitalbetrag am Kapitalmarkt in einem 60/40-Weltportfolio aus Aktien und Anleihen an, zahlt jeden Monat pflichtgetreu seine Miete und investiert den Mehrbetrag, den er im Vergleich zum EHB jeden Monat übrig hat, ebenfalls in sein Weltportfolio. Dieses veräußert er am Ende der Betrachtungsperiode ebenfalls.

Die resultierenden Kontostände von Mieter und EHB lassen dann eine Schlussfolgerung darüber zu, wer ökonomisch gesehen mit seiner Geldanlage- und Altersvorsorge-Lösung besser performt hat. Falls beim EHB am Ende der Betrachtungsperiode noch Schulden bestehen, werden diese natürlich abgezogen, denn es geht um das Nettovermögen.

Bevor wir uns aber konkret ansehen, wer historisch gesehen die Renditenase vorne hatte, hier noch einige Annahmen, die unserem Vergleich zugrunde liegen, im Schweinsgalopp:

- Mieter und EHB leben in einer identischen Immobilie („Apfel-Apfel-Vergleich“);

- die Immobilie des EHB kostet 100.000 Euro und die Nebenkosten belaufen sich auf 8.650 Euro, die er zu 30% aus Eigenkapital (32.595 Euro) und zu 70% aus Fremdkapital (76.055 Euro) finanziert (den unrealistisch niedrigen Betrag von 100.000 Euro verwenden wir aus Einfachheitsgründen; würde man stattdessen z. B. eine Million Euro annehmen, hätte das keinen Einfluss auf das relative Endergebnis);

- der Mieter investiert den vom EHB eingangs aufgewendeten Eigenkapital-Anteil von 32.595 Euro in ein 60/40-Weltportfolio bestehend aus 60% Aktien und 40% Anleihen (die 60/40-Aufteilung haben wir deshalb gewählt, weil sie in Bezug auf ihr Risiko gut mit Immobilien vergleichbar ist);

- die Miete ist aus den historischen Bruttomietrenditen für Wohnimmobilien abgeleitet (Bulwiengesa-Daten, die 1970 beginnen);

- die Wertsteigerung der Immobilie entspricht dem Hauspreisindex für Deutschland (bis 2006 Bulwiengesa, danach Europace);

- für alle anderen Variablen (z. B. Instandhaltungskosten oder Kauf-/Verkaufskosten) haben wir Größenordnungen angesetzt, die in der Fachliteratur belegt wurden.

Kaufen-oder-mieten – das Renditeduell

Jetzt, da wir die Weichen für unseren Vergleich gestellt haben, präsentieren wir in Tabelle 2 zehn historische Kaufen-oder-mieten-Vergleichsrechnungen inklusive sofortiger Siegerehrung:

Tabelle 2: Vergleich des Endvermögens zwischen Eigenheimbesitzer und Mieter (für zehn sich teilweise überlappende Teilzeiträume zwischen 1970 und 2020)

Quelle: Kaufen oder Mieten – wie Sie für sich die richtige Entscheidung treffen von Gerd Kommer /// Alle Zahlen nominal, d. h. inklusive Inflation /// Vermögensendwert in allen zehn Fällen jeweils per Ende des in der Kopfzeile der Tabelle angegebenen Zeitraums, also z. B. per Ende 1999 in Fall 1 /// Da eine 30-jährige Kreditlaufzeit bis zur Volltilgung unterstellt wird, verbleibt in den Fällen 6 bis 10 beim EHB eine Restkreditschuld, die vom Marktwert der Immobilie am Ende des Betrachtungszeitraums abgezogen wird oder, mit anderen Worten: Die Restschuld ist im angegebenen Vermögensendwert enthalten

Die wesentlichen Schlussfolgerungen aus dem Rendite- bzw. Endvermögensvergleich in der Tabelle lassen sich wie folgt zusammenfassen:

- In den ersten sechs von zehn Fällen lag der Mieter beim Endvermögen vorne;

- Im siebten Fall haben wir aufgrund der geringen Unterschiede ein Unentschieden;

- Die drei von zehn Fälle, in denen der EHB vorne lag, beziehen sich alle auf jüngere Zeiträume von 2005 bis 2020, in denen deutsche Wohnimmobilien ungewöhnlich hohe Wertsteigerungen zu verbuchen hatten und Kreditzinsen ungewöhnlich niedrig waren;

- In absoluten Zahlen ist der Vorsprung des EHBs in den Fällen 8 bis 10 im Vergleich zum Vorsprung des Mieters in den Fällen 1 bis 6 vergleichsweise klein. Zwar hat das auch mit den hier kürzeren Auswertungszeiträumen zu tun, doch muss man diese Fälle in der Gesamtperspektive dennoch geringer gewichten, denn sie sind aufgrund des kleineren absoluten Unterschiedes unter den zehn Fällen „weniger bedeutsam“.

Mieten kann somit – ökonomisch-historisch gesehen – genauso attraktiv sein wie Kaufen und war in den zurückliegenden 51 Jahren häufig sogar die finanziell attraktivere Alternative zum Eigenheim. Wer primär darauf bedacht ist, das Meiste aus seinem Geld zu machen, wird also im Erwartungswert mit Mieten besser fahren als mit Kaufen.

Doch da Geld bekanntlich nicht alles ist, beleuchten wir im nächsten Schritt verschiedene Lifestyle-Argumente für die für so viele schwerwiegende Kaufen-oder-mieten-Entscheidung.

Über Lifestyle-Aspekte von Kaufen und Mieten

Geldanlage hat zwar in den meisten Fällen zum Ziel, bei gegebenem Risiko die Rendite zu maximieren, doch der damit erzielte Vermögenszugewinn ist letztlich immer nur Mittel zum Zweck: Im Grunde geht es darum, wieviel mehr an Lebenszufriedenheit man mit dem neu gewonnenen Geld erzielen kann. Aus diesem Grund schauen wir uns im Folgenden jeweils drei Argumente für Kaufen bzw. Mieten aus der Sicht eines Haushalts an, der seine Lebenszufriedenheit (und nicht nur seine Rendite) maximieren möchte:

Lifestyle-Argumente pro Kaufen 🏠

Pro-Kaufen-Argument 1: Eine Immobilienfinanzierung ist ein „positiver Zwangssparvertrag“

Das in unseren Augen stärkste Argument für den Kauf der eigenen vier Wände ist, dass er in Kombination mit einer Kreditfinanzierung einen Zwangssparvertrag darstellt. Warum? Ein Kredit muss schließlich abbezahlt werden – und zwar jeden einzelnen Monat für einen typischerweise verdammt langen Zeitraum von 20 bis 30 Jahren. Wer sich dagegen sträubt, wird recht schnell Probleme mit der finanzierenden Bank bekommen. Heißt also, man ist über Jahrzehnte gezwungen, Monat für Monat zu sparen, ob man will oder nicht, und das geht üblicherweise mit einem gewissen Konsumverzicht einher. Mieter haben zwar ebenfalls monatlich ihre Miete zu entrichten, diese fällt aber meist geringer aus als der Kapitaldienst des EHB (zzgl. verdurchschnittlichte Kosten für Instandhaltung, Grundsteuer und Versicherung). Die Differenz könnte nun gespart und in ein Weltportfolio investiert werden, aber eben auch für Konsumzwecke verprasst werden. Sparen ist für den Mieter im Gegensatz zum EHB also freiwillig. Sollten Sie Ihre Spardisziplin als „ausbaufähig“ einschätzen und den Kampf gegen Ihren inneren Schweinehund regelmäßig verlieren, werden Sie mit einer fremdfinanzierten Immobilie und damit einem positiven Zwangssparvertrag vermutlich besser fahren als mit der Kombination aus einer Mietwohnung und einem Weltportfolio auf „Freiwilligenbasis“.

Pro-Kaufen-Argument 2: Kaufen bietet mehr Sozialprestige als Mieten

Kauf und Besitz einer Wohnimmobilie gehen in unserer Gesellschaft oft mit einem Zugewinn an Sozialprestige einher. Das gilt absurderweise auch dann, wenn eine Immobilie überwiegend fremdfinanziert ist und ökonomisch betrachtet eher der Bank als dem EHB gehört. Trotzdem gilt: „100% Ansehen bei 30% Anzahlung“ – kein schlechter Deal. Dem Nachbar, der die baugleiche Wohnung nebenan zur Miete bewohnt, wird nicht nur weniger Ansehen zuteil, sondern er sieht sich oft auch mit Mitleid und gut gemeinten Ratschlägen konfrontiert, wenn er Freunden beim Dinner davon erzählt, wie er sein sauer Erspartes Monat für Monat „in die Tasche seines Vermieters“ überweist. Dass dieser Mieter ein ETF-Depot hat, das genauso viel oder mehr wert ist wie die Wohnung des EHB abzüglich der Schulden, bringt unserem Mieter bei seinen Mitmenschen ebenfalls selten Bewunderung ein. Darüber hinaus fühlen sich EHB meist auch wohlhabender als Mieter, denn die menschliche Psyche kann mit dem Konzept einer Fremdkapitalfinanzierung wenig anfangen. Wer also auf Sozialprestige und gefühlten Reichtum bedacht ist, ist mit einer Eigentumswohnung vermutlich besser bedient als mit einer Wohnung zur Miete.

Pro-Kaufen-Argument 3: Eigenheime bieten größere Gestaltungsmöglichkeiten

Ein Eigenheim kann leichter und in größerem Umfang an persönliche Vorstellungen angepasst werden als eine Mietwohnung. Dieser Sachverhalt ist trivial, sodass er keiner weiteren Ausführung bedarf. Doch erlauben wir uns anzumerken, dass auch Mieter Gestaltungsmöglichkeiten haben, die bei einer durchschnittlichen Mietdauer von rund elf Jahren in Deutschland nicht nur psychologisch lohnenswert sein können, sondern selbst bei größeren Summen in den meisten Fällen vermutlich auch ökonomisch vertretbar sind.

Lifestyle-Argumente pro Mieten 🌏

Pro-Mieten-Argument 1: Mieten ist risikoärmer als Kaufen

Sie haben richtig gelesen: Mieten in Kombination mit einem Weltportfolio ist die risikoärmere Alternative zu Kaufen. Warum? Erstens, (normalvermögende) EHB haben einen Großteil ihres Vermögens auf einen einzigen Vermögenswert konzentriert; im Ökonomen-Jargon nennt man das ein Klumpenrisiko. Diversifikation? Fehlanzeige. Man legt also sprichwörtlich alle Eier in einen Korb. Das kann natürlich gutgehen und ist es in den letzten 15 Jahren auch, muss es aber nicht. Es liegt in der Natur von Risiko, dass es sich ab und an manifestieren muss und wenn das dann meinen größten Vermögenswert betrifft, ist das, euphemistisch gesagt, nicht optimal. Ein Mieter mit Weltportfolio hat dieses Problem nicht. Er kann global über verschiedene Asset-Klassen wie Aktien, Anleihen, Rohstoffe, Edelmetalle und sogar Immobilien diversifizieren. Zweitens, Kreditfinanzierungen erhöhen das Risiko eines EHB beträchtlich. (Wer das genauer nachlesen möchte, der werfe einen Blick auf unseren Blog-Beitrag „Das Risiko von Investments in Immobilien“). Und drittens, ein EHB geht relativ zum Mieter ein höheres Risiko unerwünschter Opportunitätskosten (entgangene Gewinne) ein. Letzteres schlägt eine stabile Brücke zu unserem nächsten Pro-Mieten-Argument.

Pro-Mieten-Argument 2: Mieter sind flexibler als Eigenheimbesitzer

Wie ihr Name schon sagt, sind Immobilien nicht mobil; sie sind fest an einen bestimmten Standort gebunden. Wer eine Immobilie erwirbt, der schränkt seine Mobilität ein; das muss sich jeder Käufer in spe vor Augen führen und das lässt sich auch statistisch belegen. (Selbstverständlich kann eine einmal erworbene Immobilie auch wieder veräußert oder vermietet werden, doch das bringt eine ganze Reihe anderer Probleme mit sich, auf die wir hier aus Platzgründen nicht eingehen.) Die negativen Konsequenzen von Immobilität können vielfältig sein: Vielleicht kann man seinen „Traumjob“ nicht (oder nur unter Inkaufnahme einer unzumutbaren Pendelzeit) annehmen, weil er sich in einer anderen Stadt oder gar einem anderen Land befindet. Oder man verliebt sich in einen weit entfernt lebenden anderen EHB und die potenzielle Beziehung scheitert daran, dass keiner bereit ist, seine Immobilie für den jeweils anderen aufzugeben. Oder man will Existenzgründer werden, was erfahrungsgemäß nicht gut kompatibel ist mit einem Eigenheimkauf. Und dann war da noch das „Dead-Capital-Argument“, gemäß dem ein EHB über Jahre hinweg eine zu große Immobilie bewohnt, da sich deren Größe nicht mit seinen Lebensumständen (z. B. Scheidung oder Auszug von Kindern) ändert. Ein Mieter hingegen kann immer genau die Wohnungsgröße und den Wohnort wählen, die seinen Bedürfnissen am besten entsprechen (z. B. Studium, Single- oder Paarwohnung, Nachwuchs, altersgerechtes Wohnen oder Scheidung). Mieten ist unumstritten flexibler als Kaufen – und zwar gleich in mehreren Dimensionen.

Pro-Mieten-Argument 3: Mieten macht weniger Arbeit als Kaufen

Eine Immobilie ist ein komplexes physisches Gebilde, das von der Natur („Wind und Wetter“) und seinen Bewohnern fortlaufend „abgenutzt“ und „beschädigt“ wird. Um diesen physikalischen Wertminderungsprozess zu kompensieren oder wenigstens zu verlangsamen, muss jemand die Instandhaltung einer Immobilie organisieren. Bei einem EHB ist das er selbst, beim Mieter ist es der Vermieter. Mit anderen Worten: Mieten macht wesentlich weniger Arbeit. Hinzu kommt, dass der Staat, das Finanzamt, die Bank und mehrere Versorgungsunternehmen für Strom, Energie, Wasser, Abwasser, Müll einen EHB ständig mit Rechnungen, Pflichten, Vorschriften und neuen „netten Überraschungen“ konfrontieren, die allesamt Arbeit bedeuten. Ein Mieter dürfte nur einen Bruchteil dieses Aufwandes haben.

Da alle oben genannten Argumente qualitativer Natur und dadurch im Gegensatz zum einleitenden Renditevergleich nur schwer bis gar nicht quantifizierbar sind, muss jeder für sich selbst entscheiden, welche Argumente für ihn persönlich überwiegen.

Wer noch mehr Lifestyle-Argumente in der Kaufen-oder-Mieten-Abwägung hören will, dem empfehlen wir noch einmal die Lektüre von KOM.

Abschließende Gedanken zu Kaufen oder Mieten

Noch vor gut einem Jahr wollte es niemand glauben, doch jetzt passiert es: Die Zinsen sind wieder am Steigen. Hat man Mitte 2021 noch einen Immobilienkredit mit zehnjähriger Zinsbindung für 1,0% p. a. bekommen, werden inzwischen (Stand: November 2022) wieder knapp 4,0% fällig – Bau- und Immobilienzinsen haben sich im letzten Jahr also ungefähr vervierfacht. Man muss kein Mathematiker sein, um zu sehen, dass sich dieser Zinsanstieg nicht zugunsten von EHB auswirken kann. Selbst für diejenigen ohne Kredit ist er schlecht, denn er trägt zu sinkendem Wertsteigerungspotenzial aller Immobilien bei.

Erschwerend kommt hinzu, dass Wohnimmobilien in Deutschland aktuell ein höheres Bewertungsniveau haben als jemals seit 1970 (für die Zeit davor sind keine verlässlichen Daten verfügbar). Das macht eine Fortsetzung der Wertsteigerungen der letzten Jahre unwahrscheinlich.

Hohe Immobilienzinsen und -bewertungen stellen eine unschöne Kombination dar, die zu einem finanziell schlechten Deal für angehende EHB führen können.

Letztlich hängt die Entscheidung über Kaufen oder Mieten natürlich auch von der konkreten Immobilie ab, die man bewohnen möchte, also nicht nur von den Konditionen, zu denen sie zu haben ist, sondern auch davon, ob die gewünschte Immobilie zum Kauf oder zur Miete angeboten wird.

Das landläufige Mantra, Kaufen sei auf lange Sicht fast immer rentabler als Mieten, rührt zu großen Teilen daher, dass Politik, Medien, Banken, Bausparkassen, Makler sowie unsere Eltern und Großeltern es seit Jahrzehnten gebetsmühlenartig wiederholen. Gleichzeitig „bestätigen“ die letzten 15 Jahre Immobilien-Boom die Überlegenheit von „Betongold“ und eine von vielen gefühlte Alternativlosigkeit bei Geldanlage und Altersvorsorge bestärken diese Auffassung.

Wer sich für ein Mieterdasein entschieden hat und selbst Hand anlegen möchte, dem empfehlen wir unseren Blog-Beitrag „Passiv investieren – die Basics“. Wer sich nicht selbst um seine Geldanlage kümmern möchte, für den könnte die Robo Advsior Strategie interessant sein, bei dem man ein auf sich zugeschnittenes Weltportfolio erhält und sich um rein gar nichts kümmern muss (der Mindestanlagebetrag beträgt aktuell 25 Euro [Stand: November 2024] und Kapitalanlagen bergen Risiken).

Fazit

In diesem Blog-Beitrag haben wir zunächst gezeigt, dass Mieten in Kombination mit einem Weltportfolio historisch überwiegend attraktiver war als Kaufen. Danach haben wir jeweils drei Lifestyle-Argumente pro Kaufen und pro Mieten beleuchtet. Gegen Ende haben wir noch eine Reihe weiterer Denkanstöße zum Besten gegeben.

Die Frage „Kaufen oder Mieten?“ ist vermutlich deswegen so schwierig zu beantworten, weil es eine Konsum- und Investmententscheidung zugleich ist, weil die Datenlage und die Finanzmathematik drum herum eher unübersichtlich sind, weil die Finanzbranche und die Medien uns oft mit einseitigen Informationen verwirren und weil das ganze Thema mit vielen Emotionen verknüpft ist. Dieser Blog-Beitrag will helfen, die höchst persönliche Beantwortung dieser Frage etwas zu erleichtern.

(Wer sich für unsere Meinung zu Immobilien im Allgemeinen interessiert, dem empfiehlt sich ein Blick in die Immobilien-Kategorie auf unserem Blog).

Literatur

Kommer, Gerd (2021). „Kaufen oder Mieten – wie Sie für sich die richtige Entscheidung treffen„; Campus Verlag, 3. Aufl., 2021 (Erstauflage 2010); 280 Seiten

Weis, Alexander; Gschossmann, Selina (2022): „Passiv investieren – die Basics“; Blog-Beitrag; September 2022; Link: https://gerd-kommer.de/blog/passiv-investieren-die-basics/

Kommer, Gerd; Kanzler, Daniel (2022): „Aktieninvestments mit Kredit hebeln – Funktioniert das?“; Blog-Beitrag; November 2022; Link: https://gerd-kommer.de/blog/leverage-effekt/

Kommer, Gerd; Schweizer, Jonas (2018): „Das Risiko von Investments in Immobilien“; Blog-Beitrag; August 2018; Link: https://gerd-kommer.de/blog/das-risiko-von-investments-in-immobilien/

Kommer, Gerd; Schweizer, Jonas (2018): „Die Rendite von Investments in Immobilien“; Blog-Beitrag; Okt. 2018; Link: https://gerd-kommer.de/blog/die-rendite-von-investments-in-immobilien/