Von Gerd Kommer und Jonas Schweizer

Obwohl Wohnimmobilien die größte und älteste Asset-Klasse der Welt sind, besteht über ihre historische Rendite ein überraschender Mangel an Klarheit. Aus der Perspektive eines Privatanlegers will der vorliegende Blog-Beitrag Licht auf dieses Renditedunkel werfen. Mit der parallelen Thematik des Risikos von Direktanlagen in Wohnimmobilien haben wir uns gesondert in unserem Blog-Beitrag vom August 2018 mit dem Titel „Das Risiko von Direktinvestments in Immobilien besser verstehen“ befasst.

Wer Geld anlegen möchte, sollte eine Vorstellung künftiger Renditen der zur Auswahl stehenden Investmentalternativen haben. Für rational vorgehende Sparer oder Investoren beginnen solche Vorstellungen bei Asset-Klassen-Renditen. [1] In den Wirtschaftswissenschaften werden in die Zukunft gerichtete Schätzungen von Asset-Klassen-Renditen aus der langfristigen Vergangenheit hergeleitet. Das gilt für Aktien, zinstragende Investments, Rohstoffe, Edelmetalle sowie Sammelobjekte und das sollte eigentlich auch für Immobilien gelten. „Aus der Vergangenheit herleiten“ bedeutet natürlich nicht, einfach die langfristige historische Durchschnittsrendite gedankenlos in die Zukunft zu extrapolieren. Es bedeutet jedoch, dass eine seriöse Schätzung erwarteter Asset-Klassen-Renditen ohne einen sinnvollen Abgleich mit weit in die Vergangenheit zurückreichenden Asset-Klassen-Renditen unmöglich ist – die letzten zehn oder 20 Jahre reichen ganz gewiss nicht. In Bezug auf Aktien und zinstragende Anlagen ist diese Feststellung eigentlich trivial. Wie es bei Immobilien aussieht, will dieser Blog-Beitrag beleuchten.

Vor allem während der letzten rund zwei Jahrzehnte haben Wirtschaftswissenschaftler für etwa 20 westliche Länder in oftmals mühevoller Kleinarbeit Renditedaten hoher Qualität für Aktien, zinstragende Anlagen und Rohstoffe zusammengetragen, die bis ins Jahr 1900, also knapp 120 Jahre zurückreichen. Hervorzuheben ist dabei, dass diese Daten eine Vielzahl unterschiedlicher politischer und wirtschaftlicher Krisenphasen aber auch Aufschwungsphasen abdecken und damit aussagekräftiger und repräsentativer für die Zukunft sind als nur die jüngere Vergangenheit. Besonders verdient machten sich hierbei die drei Londoner Finanzprofessoren Elroy Dimson, Paul Marsh und Mike Staunton. Sie sind vermutlich die weltweit führenden Experten für historische, länderübergreifend vergleichbare Renditezeitreihen.

In der 2018er-Ausgabe ihres jährlich aktualisierten, viel beachteten „Investment Returns Yearbook“ befassen sich Dimson, Marsh, Staunton („DMS“) erstmalig umfassend mit den Renditen von Wohnimmobilien im Zeitraum von 1900 bis 2017 (118 Jahre). In ihrer Analyse bestätigen die drei Daten-Päpste das altbekannte, fundamentale Manko, das hierbei in Bezug auf die Asset-Klasse Wohnimmobilien besteht: Verlässliche, international vergleichbare Gesamtrenditen von Wohnimmobilien, die weiter als zehn oder 20 Jahre zurückgehen, existieren für die größte Asset-Klasse der Welt praktisch nicht. Für die USA und Großbritannien ist die Datensituation minimal besser als für die restliche Welt, aber auch in den angelsächsischen Staaten fehlen allgemein akzeptierte, konsistente Gesamtrenditedatenreihen, die mehr als zehn oder als 20 Jahre zurückreichen. Nichts also, aus dem man robuste Erkenntnisse für die Zukunft ableiten könnte. (Die Datensituation für Gewerbeimmobilien wie etwa Büros, Einzelhandel, Gastgewerbe, Industrieimmobilien ist noch schlechter als die bei Wohnimmobilien.)

Im vorigen Absatz lag die Betonung auf Gesamtrenditen. Bloße Preissteigerungsdaten von Wohnimmobilien für ein gutes Dutzend westlicher Länder – darunter auch die Deutschsprachigen – sind natürlich vorhanden, wenngleich diese Datenreihen für viele Länder, vor allem in der ersten Hälfte des 20. Jahrhunderts, von kümmerlicher Qualität sind.

Die in Immobilienindizes ausgedrückten Preissteigerungen (Wertsteigerungen) repräsentieren nur einen Teil der Gesamtrendite von Immobilien. Was fehlt sind die Nettomietrenditen, also Bruttomieteinnahmen abzüglich Instandhaltungskosten und Versicherungskosten. Daher sind die in der Öffentlichkeit bekannten Immobilienindizes wie z. B. der Bulwiengesa-Index für deutsche Wohnimmobilien für die Einschätzung der Gesamtrendite nahezu nutzlos – genauso wie ein reiner Kurssteigerungsindex bei Aktien nutzlos ist, wenn es um die Berechnung der Gesamtrendite von Aktien geht, da hierbei keine Dividenden berücksichtigt werden. Mehr als ein Drittel der historischen Rendite von Aktien kommt aus Dividenden und die sind nur in einem Performance- bzw. Total-Return-Index (wie dem DAX) enthalten, nicht aber in einem Kurs- bzw. Preisindex. Bei Immobilien ist der Abstand zwischen Preis- und Total-Return-Indizes tendenziell noch größer als bei Aktienindizes. Fast alle Immobilienindizes sind jedoch reine Preisindizes. Einige wenige nationale Total-Return-Indizes für Wohnimmobilien existieren, allerdings nur für die letzten ein, zwei Dekaden.

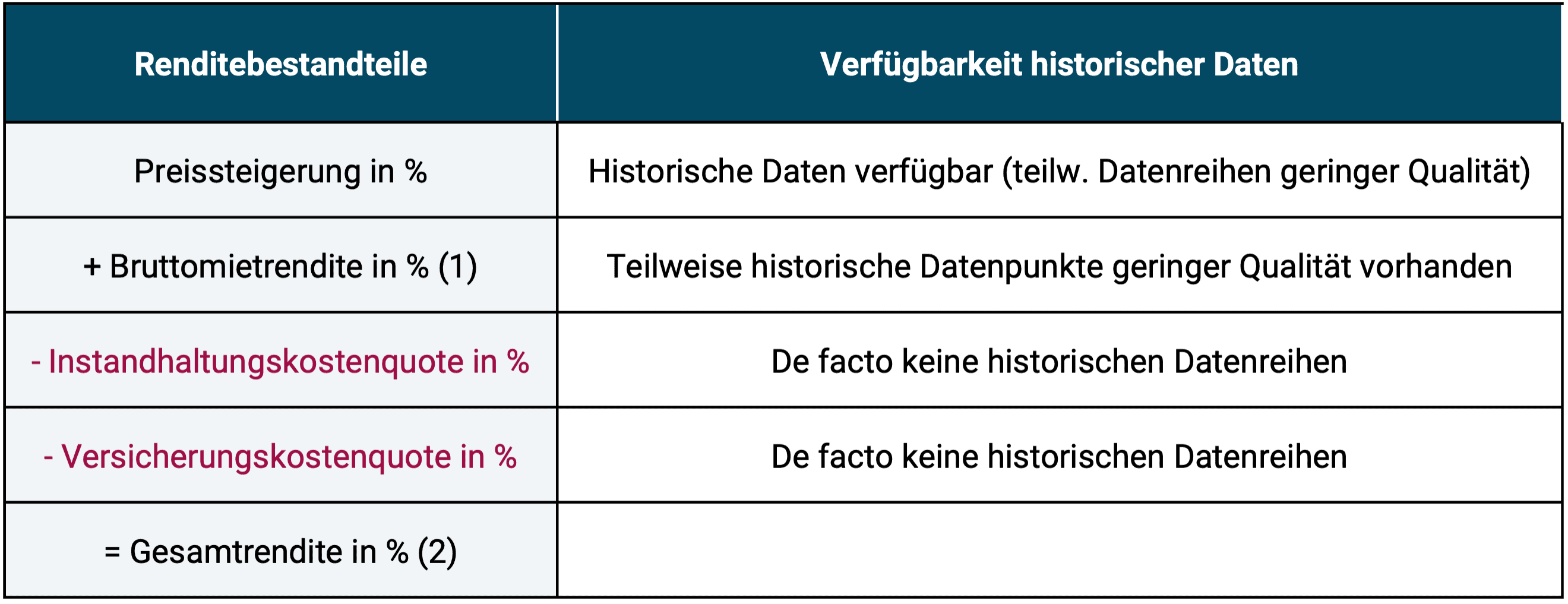

Abbildung 1 illustriert, wie man bei Wohnimmobilien von ihren reinen Wertsteigerungen zur Gesamtrendite gelangt und wie es um die Verfügbarkeit historischer Daten in Bezug auf die vier Hauptkomponenten der Gesamtrendite bestellt ist.

Abbildung 1: Der Zusammenhang zwischen Wertsteigerung und Gesamtrendite bei Immobilien und die Verfügbarkeit historischer Datenreihen

► Quelle: Eigene Abbildung. ► (1) Bei einer selbstgenutzten Wohnimmobile ergibt sich die Bruttomietrendite aus der eingesparten Miete. ► (2) Die Gesamtrendite enthält in dieser schematischen Darstellung keine Kauf-/Verkaufskosten, keine etwaigen Leverage-Kosten (Kreditkosten) und keine Steuereffekte.

Will man also historische Gesamtrenditen von Wohnimmobilien ermitteln, muss man die Renditekomponenten Bruttomietrenditen, Instandhaltungskosten und Versicherungskosten schätzen. Das ist Problem Nummer 1. Da Immobilienpreisindizes überdies dafür bekannt sind, systematische Verzerrungen zu enthalten, die die gezeigten Wertsteigerungen tendenziell überhöhen, muss man versuchen, diese Verzerrungen in den Daten zu korrigieren – Problem Nummer 2. Erst durch diese Korrekturen schafft man eine belastbare Datenbasis, die der Ausgangspunkt auf der kniffligen Route zu Gesamtrenditen ist. DMS habe diese Schätzungen und Korrekturen in ihrem bereits erwähnten Yearbook vorgenommen.

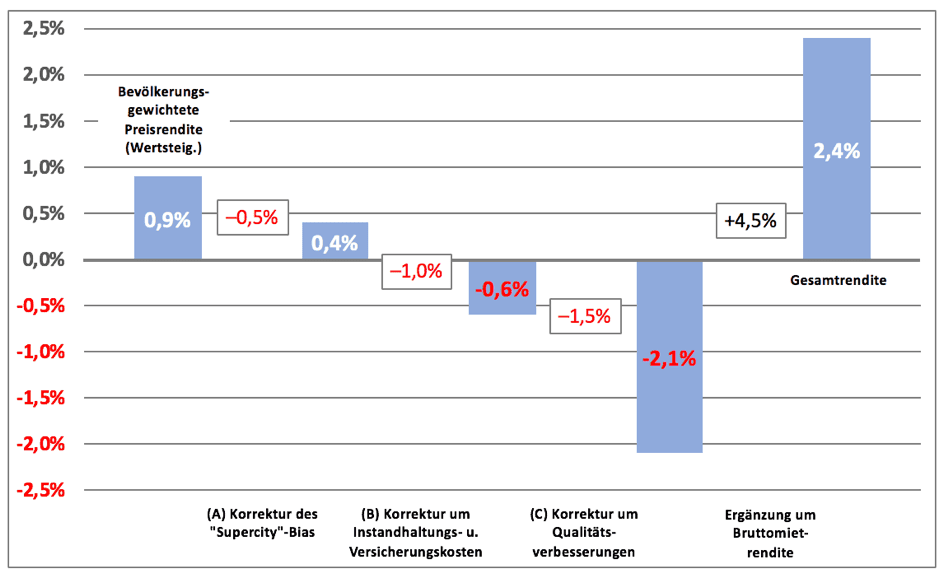

Die nachfolgende Abbildung 2 kommt aus dem DMS-Yearbook und zeigt, wie man schrittweise von historischen Preissteigerungen aus elf nationalen Immobilienindizes (die Länder mit der besten Datenqualität) zu einer historischen Gesamtrenditezahl für die Asset-Klasse Wohnimmobilien gelangt. Allerdings stammt die Schätzung der Bruttomietrendite im Balken ganz rechts von uns (GKI), da sich DMS in ihrer Publikation zwar mit Bruttomietschätzungen anderer Autoren auseinandersetzen, sich aber auf keine eigene Zahl festlegen. Wie wir zu unserer Schätzung von 4,5% kommen und wie wir diese validieren, ist den Anmerkungen unter der Abbildung zu entnehmen.

Abbildung 2: Wohnimmobilien: Von inflationsbereinigten historischen Preisrenditen schrittweise zu Gesamtrenditen (Durchschnitt von elf westlichen Ländern)

► Quelle: Dimson, Marsh, Staunton, 2018b, S. 78. Die im Balken ganz rechts ergänzte Bruttomietrenditeschätzung von 4,5% stammt von der Gerd Kommer Invest GmbH. Die Zahl basiert auf Angaben aus der Literatur und historischen Datenreihen: Für die Zeitspanne von 1975 bis 2017 ermittelte der Immobiliendienstleister Bulwiengesa für „neue Eigentumswohnungen“ (Neuvermietung) in Deutschland eine durchschnittliche Bruttomietrendite von 3,9% p. a. Es ist davon auszugehen, dass diese Zahl bei Bestandswohnungen niedriger wäre. Das US-Forschungsinstitut Lincoln Institute of Land Policy nennt für selbstgenutzte Wohnimmobilien in den USA von 1960 bis 2016 eine durchschnittliche Bruttomietrendite von 4,9% p. a. Die USA hat jedoch eine besonders hohe Grundsteuer (in den meisten Bundesstaaten über 1% p. a. gegenüber weniger als 0,1% p. a. in Deutschland). Diese hohe Steuer könnte zu der höheren Bruttomietrendite beitragen. ► Ohne Transaktionskosten (Kauf/Verkauf), ohne etwaige Kreditkosten, ohne Steuern. ► Die elf Länder, die dem Balken ganz links zugrunde liegen, sind diejenigen, für die DMS eine ausreichende Mindestverlässlichkeit der Daten feststellten. DE und AT sind wegen ungenügender Datenqualität nicht enthalten.

Wie begründen sich die DMS-Anpassungen (A), (B) und (C) der historischen Preisindexdaten? Zu (A) „Supercity Bias“: Vor allem für die erste Hälfte des 20. Jahrhunderts basieren viele nationale Immobilienpreisindizes nur auf Daten aus der Hauptstadt oder den zwei, drei größten Städten. Wenn diese Städte ein höheres Bevölkerungswachstum hatten als der Rest des Landes, ist davon auszugehen, dass die Immobilienpreise dort um von DMS geschätzte 0,5 Prozentpunkte schneller gestiegen sind. Zu (B) „Instandhaltung und Versicherung“: Immobilienindizes berücksichtigen keine Instandhaltungs- und Versicherungskosten. Der Wert, den DMS dafür ansetzen (1,0%), ist u. E. zu niedrig. Realistischer wären 1,5% bis 1,7% auf den Gebäudewert, der im Standardfall 80% bis 90% einer Wohnimmobilie ausmacht (siehe z. B. hier). Zu (C) „Qualitätsanpassung“: Immobilienindizes enthalten im Allgemeinen keine Korrektur für die Wertsteigerungen, die im Laufe der Jahre und Jahrzehnte aufgrund von größer und höherwertiger werdenden Objekten, deren Preisdaten in den Index eingehen, entstehen. Preissteigerungen, die allein aus diesen Qualitätssteigerungen resultieren, sind jedoch keine echten Preissteigerungen, die es bei einer typischen, real existierenden Immobilie ohne zusätzliche Investitionskosten gegeben hätte. Um real existierende Immobilien den Werten im Index anzugleichen, müssten unter sonst gleichen Umständen gemäß DMS Geldausgaben von rund 1,5% p. a. aufgewendet werden. Umgekehrt muss man diese 1,5% p. a. vom Index abziehen, um zur Wertentwicklung real existierender Immobilien zu gelangen.

Wie sich die so ermittelte historische Gesamtrendite der Asset-Klasse „Wohnimmobilien“ mit der Rendite anderer Haupt-Asset-Klassen vergleicht, geht aus Tabelle 1 hervor.

Tabelle 1: Vergleich historischer Gesamtrenditen der wichtigsten Asset-Klassen von 1900 bis 2017 (118 Jahre) – inflationsbereinigt

► Vor Kosten und Steuern. ► Datenquellen: Für Wohnimmobilien siehe Abbildung 2; Kapitalmarktrenditen: Dimson, Marsh, Staunton 2018a; Gold: World Gold Council; Rohstoffe: David S. Jacks. ► (1) Siehe Abbildung 2. ► (2) One-Month Treasury Bills (sehr kurzfristige US-Staatsanleihen). ► (3) Rohstoffe umfassen die fünf Hauptrohstoffgruppen Energie, Edelmetalle, Basismetalle, Mineralien und Agrarrohstoffe.

Auf der Basis der verfügbaren Daten, der DMS-Korrekturen und unserer Bruttomietrenditeschätzung hatten Wohnimmobilien in historischer Betrachtung somit eine inflationsbereinigte Gesamtrendite recht deutlich unter derjenigen von Aktien und etwas über der von langfristigen Staatsanleihen.

Da die Mehrzahl aller Wohnimmobilien anfänglich zum Teil mit Krediten finanziert wird, stellt sich die Frage, ob die Berücksichtigung des Leverage-Effekts (Kredithebeleffekt) bei der Berechnung der Eigenkapitalrendite von Wohnimmobilieninvestitionen die Renditezahl für Wohnimmobilien in Tabelle 1 nennenswert erhöhen würde. Vermutlich nicht. Historische Berechnungen für die USA, die Niederlande und Deutschland für die vergangenen vier Jahrzehnte deuten an, dass Fremdkapital über den gesamten Betrachtungszeitraum hinweg eher renditeschädlich war (Kommer 2021). Hier besteht eine Parallele zu Aktien: Dort lässt sich ebenfalls keine systematisch positive Auswirkung auf die Aktionärsrendite aus der Steigerung der Fremdkapitalquote auf Unternehmensebene feststellen (siehe hier).

Zum Schluss gehen wir noch auf eine jüngst veröffentlichte Untersuchung einer Gruppe von Ökonomen ein, die belegen will, dass Wohnimmobilien im Durchschnitt von 16 westlichen Ländern von 1871 bis 2015 (144 Jahre) höhere Renditen bei niedrigerem Risiko hatten als Aktien (Jordà u.a. 2019). Die Studie hat den etwas peinlichen Titel „The Rate of Return on Everything“. Wir haben sie uns intensiv angesehen und kommen zum gleichen Schluss wie Dimson, Marsh, Staunton 2018, die das ebenfalls taten: Das zentrale Ergebnis in der Studie – die ermittelte Rendite und das Risiko der Asset-Klasse Wohnimmobilien – ist sehr wahrscheinlich falsch. Die Renditeergebnisse für Immobilien basieren zum Teil auf Rohdaten inakzeptabel geringer Qualität. Historische Mietrenditen (da nur für die jüngste Vergangenheit vorhanden) werden mit merkwürdigen Methoden einfach geschätzt. Die Ergebnisse – obwohl im Widerspruch zur Mainstream-Forschung – werden nicht mit der etablierten Literatur abgeglichen. Korrekturen für die bereits angesprochenen Verzerrungen in den historischen Preissteigerungsdaten (Qualitätsverbesserungen, Supercity Bias) fehlen ganz oder sind zu gering. Transaktionskosten (bei Immobilien zwischen zehnmal und 100-mal höher als bei Wertpapieren) werden unzureichend berücksichtigt. Die methodische Vorgehensweise, die für Immobilien ein geringeres Risiko als für Aktien produziert, ist „mutig“. In Wirklichkeit besitzen Direktanlagen in eine oder mehrere Wohnimmobilien ein ebenso hohes, möglicherweise ein höheres Risiko als ein global diversifiziertes Aktieninvestment, wie wir in unserem kürzlichen Blog-Beitrag mit dem Titel „Das Risiko von Direktinvestments in Immobilien besser verstehen“ gezeigt haben. (Vielleicht dennoch interessant: Innerhalb der 16 untersuchten Länder lag Deutschland renditemäßig „ganz unten“.)

Fazit

- Die Datenqualität historischer Gesamtrenditen bei Wohnimmobilien ist schwach. Fehlende weit zurückreichende Daten hoher Qualität sollten Anlass zu besonderer Skepsis in Bezug auf die traditionell überzogenen Versprechungen der Bankbranche, der Immobilienbranche und – seit wenigen Jahren – auch einer beachtlichen Zahl von Immobilien-Bloggern sein. Gerade in einer Zeit, in der die Immobilienrenditen der vergangenen neun Jahre spektakulär überdurchschnittlich waren, erscheint diese Erkenntnis wichtig.

- Die verfügbaren Daten deuten an, dass die historischen Renditen aus Wohnimmobilien unterhalb von Aktien und leicht oberhalb von Staatsanleihen liegen. Wir glauben, dass das auch in der langfristigen Zukunft so sein wird. Selbstverständlich werden einzelne Zeitfenster – auch Zeitfenster von bspw. zehn Jahren – stark vom langfristigen Mittel abweichen. Das galt und gilt für alle Asset-Klassen.

- Historisch war Leverage kein zuverlässiges Mittel, die Eigenkapitalrenditen von Immobilieninvestments systematisch zu erhöhen; nicht vor Risiko und noch weniger nach Risiko. Die oft unausgewogene Hervorhebung der möglichen positiven Renditeeffekte von Leverage in der Immobilienbranche sollte bedenklich stimmen.

Endnoten

[1] Eine Asset-Klasse ist eine sachlogisch sinnvolle Gruppierung von Assets (englischer Begriff für Vermögenswert) mit ähnlicher oder identischer Rendite-Risiko-Kombination. Beispiele für Asset-Klassen: Cash/Barmittel, festverzinsliche Wertpapiere, Aktien, Rohstoffe, Edelmetalle und Immobilien.

Literatur

Dimson, Elroy /Marsh, Paul /Staunton, Mike (2018b): „Credit Suisse Global Investment Returns Yearbook 2018″; Long Version; Credit Suisse Research Institute; 251 pages.

Jordà, Oscar / Knoll, Katharina / Dmitry Kuvshinov / Moritz Schularick / Alan Taylor (2017): The Rate of Return on Everything, 1870-2015“; December 2017; Internet-Fundstelle: hier

Kommer, Gerd (2018): „Souverän Investieren mit Indexfonds und ETFs. Wie Sie das Spiel gegen die Finanzbranche gewinnen“; Campus Verlag; 5. Auflage; März 2018; 416 Seiten.

Kommer, Gerd (2021): „Kaufen oder mieten – Wie Sie für sich die richtige Entscheidung treffen“; Campus Verlag; 3. Auflage; 2021; 285 Seiten.

Kommer, Gerd (2022): „Immobilienfinanzierung für Selbstnutzer: Geld sparen und Fehler vermeiden beim Kauf der eigenen vier Wände; Campus Verlag; 2. Auflage; 2022; 315 Seiten.

Kommer, Gerd / Schweizer, Jonas (2018): „Das Risiko von Direktinvestments in Immobilien besser verstehen“; Finanz-Blog August 2018; Internet-Fundstelle: hier

Kommer, Gerd/Schweizer, Jonas (2021): „Instandhaltungskosten – wie man Immobilieninvestments schönrechnet“; Mai 2021; Blog-Beitrag; Internet-Fundstelle: hier