Von Gerd Kommer und Daniel Kanzler

Die nie endende Suche der Anlegergemeinschaft nach ausbeutbaren Regelmäßigkeiten und Mustern im Aktienmarkt hat in jüngerer Zeit ein neues vermeintliches Grundmuster zu Tage gefördert: Die These, der zufolge der US-Aktienmarkt strukturell oder systematisch höhere Renditen erzeuge als die Aktienmarktregion „Welt ohne USA“. Man könnte diese „Theorie“ handlich mit dem aus der Geschichtswissenschaft entlehnten Begriff „US-Exceptionalism“ [1] betiteln.

In diesem Blog-Beitrag werden wir anhand empirischer, theoretischer und sachlogischer Argumente zeigen, dass die auf den US-Aktienmarkt bezogene US-Exceptionalism-These wahrscheinlich falsch ist und Privatanleger, die ihre Anlagestrategie zu stark an ihr ausrichten, in den nächsten Jahren eine Enttäuschung erleben könnten.

Zunächst zur Frage, woher die aktienmarktmäßige US-Exceptionalism-These kommt.

Irgendwann in den letzten Jahren hat eine hinreichend große Zahl von Wirtschaftsjournalisten, Finfluencern und Anlegern bemerkt, dass der US-Aktienmarkt seit etwa April 2008 [2] eine bis zur Gegenwart merklich höhere Rendite ablieferte als die aggregierte Rendite der übrigen knapp 50 Länder mit relevanten Aktienmärkten – die Region „Welt ohne USA“/“World ex USA“. Logischerweise lag die US-Marktrendite damit in diesem Zeitraum auch über der des Weltaktienmarktes.

Diese Feststellung wurde sodann mit einer zweiten kombiniert: In der unter fortgeschrittenen Aktienmarktexperten inzwischen recht bekannten historischen Kapitalmarktdatenbank der drei britischen Finanzprofessoren Dimson, Marsh und Staunton, die bis ins Jahr 1900 zurückreicht, zeigt der US-Aktienmarkt über die Gesamtperiode von 124 Jahren (Anfang 1900 bis Ende 2023) ebenfalls eine höhere Rendite als die Region Welt ex USA in Gestalt der 20 weiteren westlichen Länder, für die die verfügbaren Daten so weit zurückgehen. [3] Tabelle 1 illustriert den Sachverhalt.

Tabelle 1: Vergleich der inflationsbereinigten Aktienmarktrenditen in drei Regionen: USA, Welt ex USA und Welt – reale Renditen in USD

► Ohne Kosten und Steuern. ► [A] „MSCI EAFE + EM“ ist der MSCI-Index, der alle Industrieländer ausgenommen USA und Kanada sowie alle Emerging Markets umfasst. EAFE steht für „Europe, Asia, Far East“, EM steht für „Emerging Markets“ (jeweils nach MSCI-Definition). ACWI steht für All Country World Index (Industrieländer und Schwellenländer). ► Zugrundeliegende Originaldaten: Dimson/Marsh/Staunton (DMS) für den 124-Jahres-Zeitraum, MSCI und Dimensional Fund Advisors für den kürzeren Zeitraum.

Für den kürzeren Zeitraum in der untersten Zeile in Tabelle 1 könnte man mit mehr oder weniger gleichen relativen Renditeunterschieden zwischen den drei Regionen auch alternativ die letzten fünf oder die letzten zehn Jahre verwenden, nicht hingegen – und das ist wichtig – Zeiträume, die deutlich weiter als 16 Jahre zurückgehen. Dazu weiter unten mehr.

Standarderklärungen für den vermeintlichen USA-Renditevorteil

Als Erklärung für die Renditeunterschiede in Tabelle 1 zwischen den Regionen USA und Welt ex USA werden üblicherweise die folgenden drei Gründe angeführt:

(a) Die USA sind eine „dynamischere“ Volkswirtschaft als der Rest der Welt.

(b) Der Tech-Sektor (High-Tech-Sektor) hat im US-Aktienmarkt ein höheres Gewicht als im Rest der Welt. Tech-Aktien sind einfach rentabler als die übrigen Sektoren/Branchen.

(c) Da der US-Aktienmarkt in den letzten eineinhalb Jahrzehnten wie auch sehr langfristig höhere Renditen erzeugte als der Rest der Welt, ist das ein struktureller Faktor, der sich wohl auch in der langfristigen Zukunft fortsetzen wird.

Beginnen wir mit Grund (a), der angeblich besonders „dynamischen“ US-Volkswirtschaft. Mutmaßlich ist unter dynamisch hier „schneller wachsend“ oder „innovativer“ zu verstehen. Wir adressieren nachfolgend beide Bedeutungen.

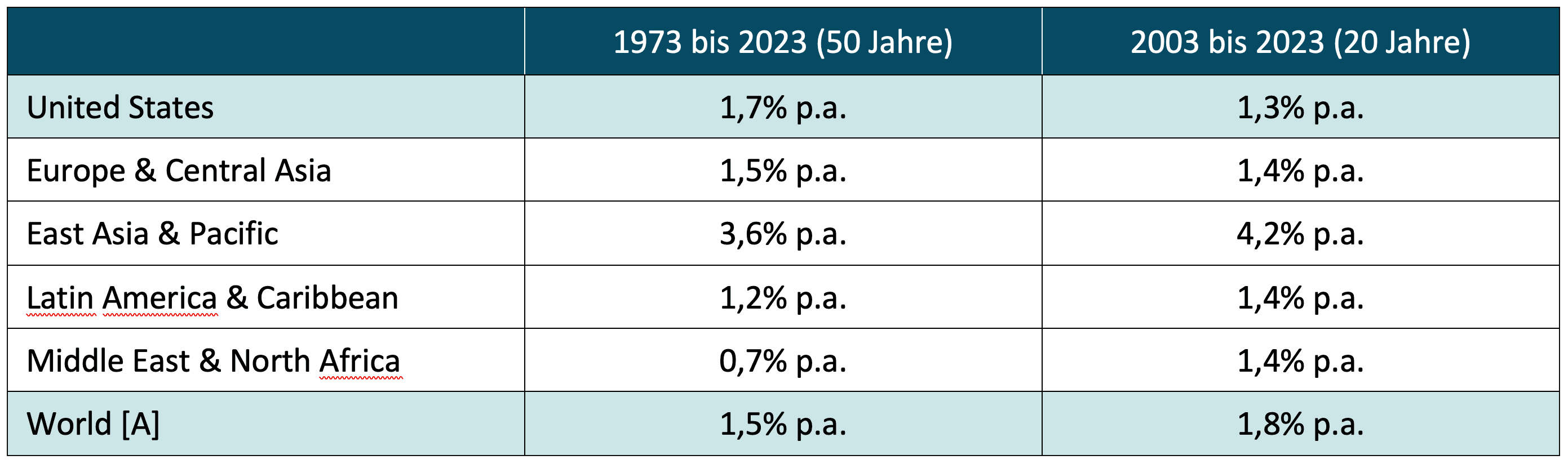

Die Daten in Tabelle 2 zeigen für die letzten 20 Jahre, dass das Wirtschaftswachstum in den USA nicht höher war als das aggregierte Wachstum aller übrigen ca. 195 Länder der Erde. [4] Die gerne als „sklerotisch“ bezeichnete Region Europa schlug die USA beim Wirtschaftswachstum in den zurückliegenden zwei Jahrzehnten. [5] Über die letzten 50 Jahre hatten die USA nur einen kleinen, wohl eher vernachlässigbaren Vorsprung vor dem Rest der Welt.

Die größte hier gezeigte einzelne Weltregion „East Asia & Pacific“ (dazu gehören bspw. China, Indien, Indonesien, Vietnam, Japan und Australien, Hongkong, Singapur) wächst seit den 1970er-Jahren konsistent schneller als die USA.

Tabelle 2: Vergleich des realen Wirtschaftswachstums für zwei Zeiträume zwischen den USA und verschiedenen Weltregionen – inflationsbereinigtes BIP-Wachstum pro Kopf (real GDP growth per capita in USD)

► [A] Alle Länder der Erde (Developed Countries, Developing Countries). ► BIP = Bruttoinlandsprodukt, GDP = Gross Domestic Product. ► Zugrundeliegende Originaldaten: Weltbank (World Bank). ► Hätte man für diese Auswertung nicht das Wachstum des BIPs pro Kopf, sondern das Wachstum des absoluten BIPs verwendet, hätte ein nur unwesentlich anderes Ergebnis resultiert. Grundsätzlich halten wir das Pro-Kopf-Wachstum in diesem Kontext für aussagekräftiger.

Doch die Zahlen in Tabelle 2 sind nicht das einzige Argument, das die These von der „dynamischen“ US-Volkswirtschaft als wesentliche Ursache für die vermeintlich besonders hohen US-Aktienmarktrenditen in Frage stellt. Ein anderes ebenso wichtiges Argument ist grundsätzlicher Natur.

Kein Zusammenhang zwischen Wirtschaftswachstum und Aktienmarktrenditen

Es gibt für Zeiträume von einem Jahr bis vermutlich 30 Jahren keinen statistischen Zusammenhang zwischen nationalem Wirtschaftswachstum und nationalen Aktienmarktrenditen und noch weniger einen, den Anleger vorwärtsgerichtet zu ihrem Nutzen ausbeuten können. [6] Dieses Faktum ist von Wissenschaftlern mehrfach und wohl endgültig bewiesen worden.

Jeder, der im öffentlichen Raum als „Experte“ auftritt und explizit oder implizit argumentiert, man müsse verstärkt in die Aktienmärkte von Ländern oder Regionen mit hohem Wirtschaftswachstum investieren, outet sich damit als jemand, der die wissenschaftlich belegten Fakten nicht kennt oder der sie aus unlauteren Motiven (z. B. Interessenkonflikten) bewusst ignoriert. Noch lächerlicher ist das von „Experten“ laufend durchgeführte Herstellen von Zusammenhängen zwischen nationalen Aktienmarktrenditen in der kurzfristigen oder mittelfristigen Zukunft und den erwarteten Wachstumsraten von Land A versus Land B für die folgenden ein oder zwei Jahre. [7]

Wir haben den fehlenden Zusammenhang zwischen Wirtschaftswachstum und Aktienmarktrenditen mehrfach dokumentiert, z. B. hier und hier und hier und dabei auch die gut bekannten und sehr klaren Gründe für die Abwesenheit eines Zusammenhangs dargelegt.

Startups in der „dynamischen“ US-Wirtschaft

Gelegentlich wird in Medienartikeln mit dem Begriff „dynamische Volkswirtschaft“, statt „höheres Wirtschaftswachstum“ auch gemeint, dass die USA eine größere oder innovativere Startup-Szene hätten, als Europa oder andere Weltregionen oder dass es in den USA mehr Börsengänge gäbe als in Europa. Das soll zu den guten Renditen des US-Aktienmarktes beitragen. Auch mit dieser Logik ist es nicht weit her.

Startups und die mit ihnen einhergehenden Venture Capital-Investments (Wagniskapital) haben mit den Renditen börsennotierter Unternehmen wenig bis nichts zu tun. Die meisten Startups überleben ihre ersten zehn Jahre sowieso nicht. Von der Minderheit, die überlebt, wird wiederum die große Mehrheit mangels ausreichenden Wachstums oder wegen anderer Ursachen kein Börsen-Listing erreichen. Der winzige Teil aller Startups, der irgendwann einmal an die Börse geht, tut das typischerweise erst ein Jahrzehnt oder noch später nach der Unternehmensgründung. Von „Startup“ kann man dann beim Börsengang nicht mehr sprechen. Und zu guter Letzt: „IPO-Aktien“ (Aktien, die in den letzten 24 Monaten ihren erstmaligen Börsengang hatten) produzieren in diesem Zeitraum statistisch unterdurchschnittliche Renditen. Sie ziehen den Gesamtaktienmarkt eher runter, als rauf (siehe hier).

Man kann im Sinne des ersten Zwischenfazits den Sachverhalt so zusammenfassen: (a) Die US-Volkswirtschaft wächst nicht systematisch schneller als die Volkswirtschaften anderer großer Regionen oder Länder. (b) Es existiert kein für Anleger hinreichend verlässlich ausbeutbarer Zusammenhang zwischen nationalem Wirtschaftswachstum und nationalen Aktienmarktrenditen. (c) Vom großen Startup- und Venture-Capital-Markt in den USA geht kein irgendwie ins Gewicht fallender Einfluss auf die Rendite des US-Aktienmarktes aus.

Pushen Tech-Aktien den US-Aktienmarkt?

Nun zu Grund (b) für die (vermeintlich) höheren Renditen des US-Aktienmarktes: Der höhere Anteil des Tech-Sektors im US-Aktienmarkt.

In der Tat besitzt der US-Aktienmarkt einen größeren Tech-Anteil. Das bestätigt Tabelle 3. (Hierbei wird der jeweilige Aktienmarkt von MSCI und auch anderen Datenanbietern in zwölf „Sektoren“ aufgegliedert. Diese Sektoren könnte man als „Großbranchen“ bezeichnen (bei anderen Datenanbieter sind es z. T. nur elf oder zehn Sektoren).

Tabelle 3: Anteil des Tech-Sektors (Information Technology) am US-Aktienmarkt und an den Aktienmärkten von zwei anderen Weltregionen (Stand 30.06.2024)

► [A] „MSCI EAFE + EM“ ist der MSCI-Index, der alle Industrieländer ausgenommen USA und Kanada sowie alle Emerging Markets umfasst. EAFE steht für „Europe, Asia, Far East“, EM steht für „Emerging Markets“ (jeweils nach MSCI-Definition). [B] ACWI steht für All Country World Index, ein MSCI-Index, der alle 23 Developed Markets und alle 26 Emerging Markets abbildet (jeweils nach MSCI-Definition). ► Quelle: Fact Sheets der jeweiligen MSCI-Indizes zum 30.06.2024.

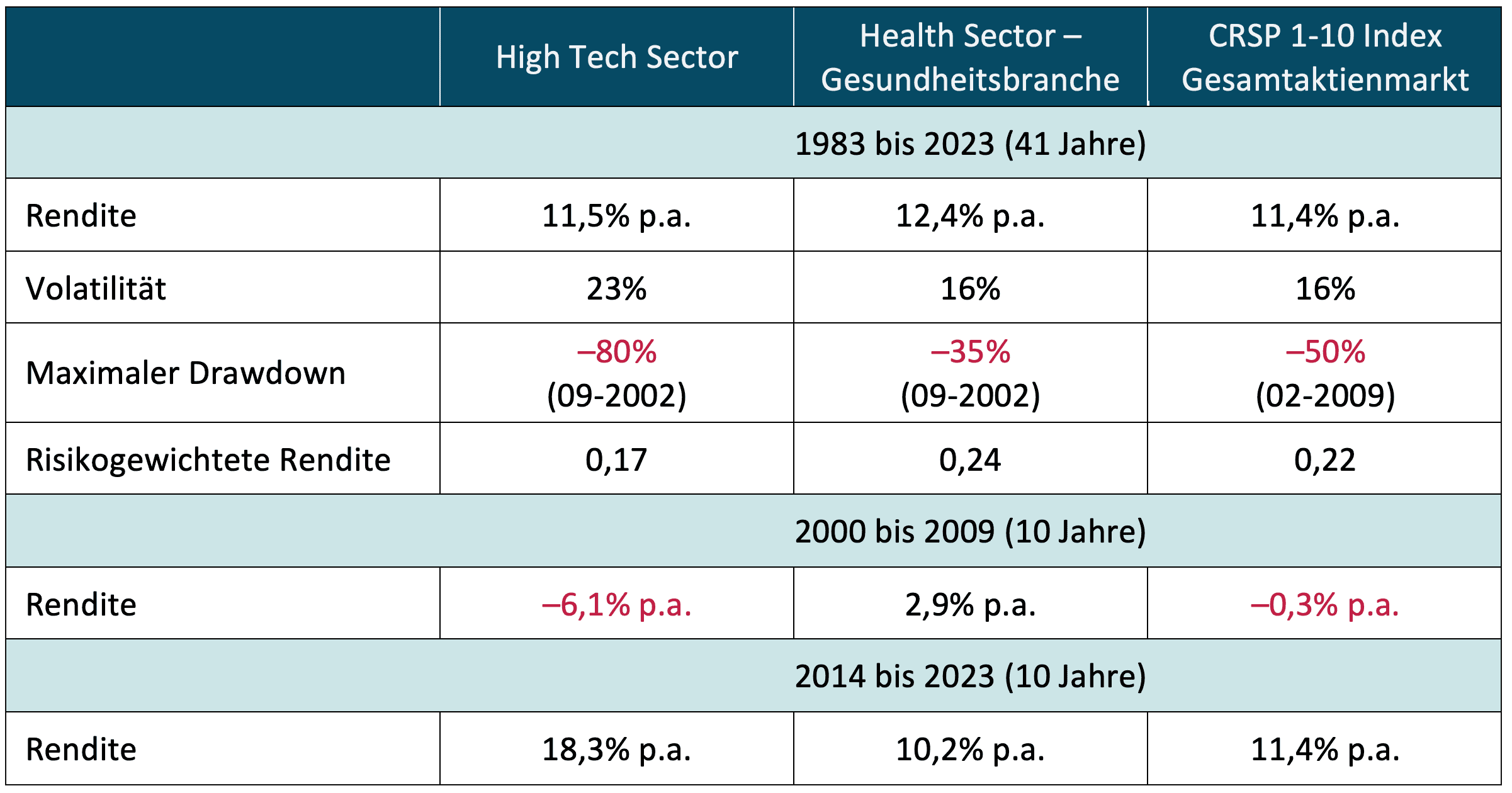

Zwar macht der Tech-Sektor an den US-Börsen wie aus Tabelle 3 hervorgeht tatsächlich einen deutlich größeren Anteil als jeder der anderen Sektoren aus, doch belegt das nicht, dass der US-Aktienmarkt deswegen langfristig und systematisch rentabler ist oder sein muss als der Rest der Welt. Das tut es deshalb nicht, weil keine verlässliche Evidenz dafür existiert, dass Tech-Aktien à la longue eine attraktivere absolute Rendite oder risikogewichtete Rendite (Sharpe Ratio) produzieren als der Gesamtmarkt oder der in einem gegebenen langen Zeitfenster beste andere Sektor. Das geht aus Tabelle 4 hervor.

Tabelle 4: Rendite und Risiko von zwei Sektoren und dem gesamten US-Aktienmarkt – in USD, nominal von 1983 bis 2023 (41 Jahre)

► Ohne Kosten und Steuern. ► Der Gesamtmarkt wird in der zugrundeliegenden Datenbank in zehn Sektoren aufgeteilt. Die unterschiedliche Sektordefinition von MSCI mit zwölf Sektoren würde zu keinem nennenswerten Unterschied führen. ► Volatilität: annualisierte Volatilität der Standardabweichung der Monatsrenditen. ► Risikogewichtete Rendite: Vereinfachte Sharpe Ratio hier definiert als: Arithmetischer Ø der Monatsrenditen ÷ Standardabweichung der Monatsrenditen. ► Zugrundeliegende Originaldaten: Ken French Data Library.

Brachte das Internet einen Strukturbruch in den Daten?

Für die Berechnungen in Tabelle 4 haben wir das Jahr 1983 deswegen als Startzeitpunkt gewählt, weil es als das Geburtsjahr des Internets angegeben wird. Einige „Tech-Experten“ glauben, dass die Entstehung des Internets einen volkswirtschaftlichen „Strukturbruch“ bei der Verteilung der Sektor-Renditen im Aktienmarkt verursacht habe. Beides könnte ein Irrtum sein, worauf wir jedoch aus Platzgründen nicht weiter eingehen. Gleichwohl nutzen wir hier Januar 1983 als Startzeitpunkt, um diesem Argument zu begegnen. Wären wir in unseren Berechnungen noch weiter zurückgegangen (z. B. bis 1970 oder 1960) würde sich das in Tabelle 4 gezeigte Bild verfestigen: Langfristig bewegt sich die Rendite des Tech-Sektors nahe an der des Gesamtmarktes – bei zugleich höherer Volatilität. Somit ergibt sich für den Tech-Sektor eine, jedenfalls in Isolation betrachtet, schlechte risikogewichtete Rendite.

Manche glauben, dass künstliche Intelligenz (KI) dem Tech-Sektor in Zukunft einen bisher nicht vorhandenen „Rendite-Booster“ geben wird. Dass und warum eine solche Vorstellung unrealistisch ist, haben wir in unserem kürzlichen Blog-Beitrag dargestellt (siehe hier).

Die hohen Tech-Renditen in den letzten rund 15 Jahren haben zu einer aktuell sehr hohen Bewertung des Tech-Sektors geführt. Ende Juni 2024 betrug das KGV [8] des MSCI World Information Technology Index 41. Ein normales, „faires“ KGV dürfte bei 16 bis 18 liegen. Das entsprechende KGV des breiteren Gesamtmarktindex MSCI World betrug dagegen „weniger alarmierende“ 22.

Die hohe Tech-Bewertung rührt daher, dass die Kurse von Tech-Aktien in den letzten Jahren weit stärker gestiegen sind als die bisherigen Gewinne der Tech-Unternehmen. Der herrschenden Meinung in der akademischen Aktienmarktforschung zufolge sind Renditen von Anlageklassen über längere Zeiträume hinweg eine Funktion ihres Bewertungsniveaus am Beginn des Zeitraums. Das lässt nichts Gutes für den Tech-Sektor hoffen.

Wer sich einen schnellen Überblick darüber verschaffen möchte, was die Wissenschaft zu den angeblich strukturell höheren Langfristrenditen von Tech-Aktien sagt, dem empfehlen wir den Aufsatz von Bessembinder (2020 – hier). Bessembinder kann keine Belege für eine systematische Outperformance von Tech-Aktien erkennen.

Unser zweites Zwischenfazit lautet daher so: (1) Ja, US-Tech-Aktien lieferten zwar in den letzten ca. 15 Jahren weitaus höhere Renditen als die der anderen Sektoren, wenn man aber weiter in die Vergangenheit zurück geht, dann nähern sich Tech-Renditen derjenigen des Gesamtmarktes an. Der langfristig rentabelste Sektor seit 1970 (der frühestmögliche Zeitpunkt, ab dem Daten für alle zehn oder zwölf Sektoren vorliegen [9]) ist nicht Tech, sondern Health Care. (2) Der Tech-Sektor hat immer wieder über Zeiträume von zehn Jahren und mehr den Gesamtmarkt unter-performt – wie alle anderen Sektoren auch. Ab Anfang 2000 gab es einen Zeitraum von über zehn Jahren, in denen der Tech-Sektor desaströse Renditen ablieferte (Tabelle 4). Außerdem ist der Tech-Sektor besonders volatil. Seine zeitweilig hohen Renditen sind somit kein Free Lunch. (3) Die akademische Forschung hat u.W. keinen Beleg für strukturell höhere Tech-Renditen geliefert. (4) Die hohen Renditen in der jüngeren Vergangenheit führten zu hohen Bewertungen und könnten damit unterdurchschnittliche Tech-Renditen in der Zukunft bewirken – genauso wie ab Ende 1999.

Sind US-Aktienrenditen historisch überhaupt nennenswert höher gewesen als die der anderen Länder?

Zum Schluss wollen wir eine ganz grundsätzliche, „häretische“ Frage stellen und beantworten. Stimmt es überhaupt, dass US-Aktienrenditen sehr langfristig höher waren als die des Rests der Welt? Die herrschende Meinung und die Daten in Tabelle 1 scheinen das zu besagen. Aus unserer Sicht sind auch dabei Zweifel anzumelden. Warum wir das so sehen, deutet Tabelle 5 an.

Tabelle 5: Vergleich der inflationsbereinigten (realen) Aktienmarktrenditen der USA und der Region „Welt ex USA“ von 1900 bis 2023 – Renditen in USD

► Ohne Kosten und Steuern. ► [A] Das sind die Länder Australien und Neuseeland – zwei Staaten, die, geografisch, „weit weg“ vom Ersten und Zweiten Weltkrieg lagen (siehe Argumentation laufender Text). ► [B] Das sind die Länder Japan, Deutschland, Niederlande, Schweden, Dänemark und Irland. ► Zugrundeliegende Originaldaten: Dimson/Marsh/Staunton.

Tabelle 5 lässt erkennen, dass der größte Teil des Renditevorsprungs der USA über den Gesamtzeitraum von 124 Jahren in die ersten 50 Jahre fällt, also in die Phase, in der zwei Weltkriege das Arbeitskräftereservoir, die Infrastruktur, die Kapitalmärkte und die Währungssysteme von Europa und Japan in hohem Maße zerstörten, [10] während die USA volkswirtschaftlich und kapitalmarktmäßig von den beiden Weltkriegen wenig beeinträchtigt wurde oder möglicherweise von ihnen profitierte – relativ oder sogar absolut.

Anders formuliert: Über vier Fünftel der Outperformance des US-Marktes im Gesamtzeitraum von 124 Jahren ereignete sind in den ersten 50 Jahren in einer historisch einmaligen Periode, weniger als ein Fünftel der Outperformance in den für die Zukunft wohl repräsentativeren 74 Jahren ohne „einseitige“ Weltkriegseffekte zum Nachteil von Europa und Japan und zum Vorteil der USA. Dass in den nächsten 20 oder 50 Jahren noch einmal ein oder zwei Weltkriege geschehen, die sich nur zu Lasten der Nicht-US-Volkswirtschaften/Kapitalmärkte und zu Gunsten der USA auswirken, halten wir für eine wenig überzeugende Annahme.

Wer unserer Denkweise folgt, sollte bei der historischen Berechnung der Outperformance des US-Aktienmarktes nur die Zeit ab ca. 1950 berücksichtigen, weil die Zeit davor im hier relevanten Sinne mutmaßlich keine Bedeutung für die Zukunft hat. Tut man das, schrumpft der historische US-Renditevorteil um über 80%.

Im Übrigen waren die USA von 1950 bis heute, unter 21 Ländern nur der siebt-rentabelste Aktienmarkt (siehe Erläuterungen unterhalb Tabelle 5). Aus diesem Blickwinkel ist die US-Outperformance versus der Region Welt ex USA bis zu einem gewissen Grad ein künstliches Daten-Artefakt, das aus der seit einigen Jahren zwar üblichen, aber keineswegs fragezeichenfreien oder gar selbstverständlichen Aufsplittung des Weltaktienmarktes in nur zwei Großregionen resultiert.

Wenn man nun noch bedenkt, dass der US-Aktienmarkt am Ende dieser 124 Jahre (Dez. 2023) und auch heute (per 30.06.2024) eine um rund 70% höhere Bewertung im Sinne des KGV aufwies als die Region Welt ex USA, [11] dann wird u. E. klar, dass die These der strukturell höheren Renditen des US-Aktienmarktes auf wackeligen Beinen steht.

Wen unsere Analyse und Interpretation der langfristigen historischen Daten nicht überzeugt, den laden wir ein, sich die kleine Mühe zu machen, nach Veröffentlichungen von an Universitäten beschäftigten Wissenschaftlern zu suchen, die die These von den strukturell höheren US-Aktienmarktrenditen, die US-Exceptionalism-These in Bezug auf Aktien, stützen. Wir haben keinen solchen Aufsatz finden können. Zwei Aufsätze, die wir gefunden haben, sind van Binsbergen u.a. (2023 – hier) sowie Anarkulova u.a. (2024 – hier), die die US-Exceptionalism-These tendenziell zurückweisen.

Fazit

In diesem Blog-Beitrag haben wir Zahlen und Argumente vorgestellt, die u. E. belegen, dass der US-Aktienmarkt zwar über mehrere Jahre hinweg (wie jeder nationale Aktienmarkt), aber nicht systematisch rentabler ist als andere relevante Aktienmärkte. Dass derzeit so viele Marktteilnehmer an die US-Exceptionalism-These glauben, hat mit einer Reihe von Denkfehlern, Irrtümern und Mythen zu tun, die von den Medien, von der Finanzbranche, von Ratgeberbuchautoren und von Finfluencern immer wieder neu verbreitet werden, weil ihnen das direkt oder indirekt nutzt. Zusammengefasst sind das die folgenden:

- Der allgemein menschliche Denkfehler des Recency Bias, [12] also unsere Neigung die jüngere Vergangenheit (eine kleine Datenstichprobe) als besonders repräsentativ für die Zukunft zu betrachten, auch wenn das beim betreffenden Sachverhalt aus fachlichen Gründen nicht gerechtfertigt ist.

- Die irrige Meinung, dass die amerikanische Volkswirtschaft in den letzten Jahrzehnten schneller gewachsen sei und daher wohl auch in Zukunft schneller wachsen werde als diejenigen anderer Länder oder Regionen. In diesem Zusammenhang spielt auch der weitere Fehlschluss eine Rolle, dass die Höhe des nationalen Wirtschaftswachstums einen Einfluss auf den jeweiligen nationalen Aktienmarkt habe.

- Der Irrtum vom großen und dynamischen Startup-Markt in den USA darauf zu schließen, dass dieser zu hohen Renditen der US-Aktienbörsen beitrage.

- Der fehlerhafte Glaube, dass der Tech-Sektor, der im US-Aktienmarkt ein höheres Gewicht als anderswo einnimmt, auf lange Sicht attraktivere Renditen produziere als der Gesamtmarkt oder alle anderen Sektoren. Seit der Erfindung des Internets vor rund 40 Jahren war in den USA Health/Gesundheit der rentabelste unter zehn Sektoren, nicht Tech.

- Das Nichtwissen, dass sich über vier Fünftel der Outperformance des US-Aktienmarktes über die letzten 124 Jahre (der maximale Zeitraum, über den entsprechende Daten vorliegen) in den ersten 50 Jahren des 20. Jahrhunderts konzentrierte und vermutlich stark mit den spezifischen und einmaligen historischen Ereignissen des Ersten und Zweiten Weltkriegs zusammenhängt.

Insgesamt ist die These vom US-Aktien-Exceptionalism das Ergebnis einer selektiven, verkürzten und oft einfach falschen Auswertung und Interpretation von Daten oder anderen ökonomischen Sachverhalten.

Privatanleger, die ihre Anlagestrategie vorwärtsgerichtet stark an der Erwartung strukturell höherer US-Aktienmarktrenditen in der Zukunft ausrichten, könnten aufgrund der im Vergleich hohen Bewertungen von US-Aktien und US-Tech-Aktien in den nächsten Jahren eine unerfreuliche Überraschung erleben. Hierbei ist zu bedenken, dass in den Aktienportfolios vieler Anleger der US-Aktienteil zwei Drittel oder mehr einnimmt. Wir halten das aus den hier dargelegten Gründen für eine zu hohe Gewichtung.

Endnoten

[1] „Ausnahmefall“ oder „Singularität“ der USA.

[2] Der Zeitpunkt April 2008 lag rechnerisch im ersten Drittel des Aktienmarkt-Crashes der Großen Finanzkrise, die aus makroökonomischer Sicht etwa von Anfang 2008 bis Ende 2011 dauerte.

[3] Die jährliche Aktualisierung der Dimson-Marsh-Staunton-Daten ist auch unter dem Namen „UBS Global Investment Returns Yearbook“ bekannt (bis vor Kurzem „Credit Suisse Global Investment Returns Yearbook“).

[4] Übrigens bei einer weitaus höheren Staatsverschuldung der USA relativ zum Durchschnitt der übrigen rund 195 Staaten. Die Quote „Staatsschulden zu BIP“ ist mit ca. 125% für die USA inzwischen so hoch, dass die Spielräume zur weiteren Erhöhung ausgereizt erscheinen.

[5] Die Region „Europe & Central Asia“ schließt neben Gesamteuropa auch die Türkei, Russland und mehrere ehemalige Sowjet-Republiken mit ein. Aufgrund ihrer kleinen Volkswirtschaften fallen letztere hier aber nicht ins Gewicht.

[6] Um eine entsprechende Aussage für längere Zeiträume, also ca. 30 Jahre, statistisch überprüfen zu können, sind die vorhandenen Datenreihen zu kurz.

[7] Ein jüngeres Beispiel für solche Artikel ist Christiane von Hardenberg: „Der MSCI-World ist zu amerikalastig? Gut so!“, FAZ-Online, vom 25.06.2024.

[8] KGV = Kurs-Gewinn-Verhältnis (eine Bewertungskennzahl), englisch Price Earnings Ratio.

[9] Je nach verwendeter Datenbank sind es 10 oder 12 Sektoren.

[10] Im Falle Japan gilt das nur für den Zweiten Weltkrieg.

[11] Gemessen an den KGVs des MSCI USA Index und des MSCI EAFE+EM-Index. Gemessen an der alternativen Bewertungskennzahl Preis-Buchwert-Verhältnis ist die Höherbewertung der USA sogar noch extremer.

[12] „Recency“ = Kürzlichkeit, „Bias“ = Voreingenomenheit, Verzerrung, Tendenz.

Literatur

Anarkulova, Aizhan u.a. (2024): „Long Horizon Losses in Stocks, Bonds, and Bills“; 11.01.2024; Internet-Fundstelle: SSRN – hier

Bessembinder, Hendrik (2020): „Extreme Stock Market Performers, Part II: Do Technology Stocks Dominate?“ July 2020; Internet-Fundstelle: SSRN – hier

Kommer, Gerd/Schweizer, Jonas (2023): „Hilft Wirtschaftswissen beim Investieren?“; Blog-Beitrag; 03.03.2023; Internet-Fundstelle: hier

van Binsbergen, Jules u. a. (2023): „Is The United States A Lucky Survivor: A Hierarchical Bayesian Approach“; 09.10.2023; Internet-Fundstelle: SSRN – hier