Von Gerd Kommer und Jonas Schweizer

Mit Beginn der Großen Finanzkrise 2008/2009 haben Low-Cost-Indexfonds einschließlich ETFs einen weltweiten Popularitätsschub erfahren. Der Marktanteil von Indexfonds am Segment Investmentfonds für Privatanleger ist in den letzten Jahren erfreulich stark gewachsen. Insgesamt dürfte der korrekt berechnete globale Marktanteil „passiven Investierens“ jedoch nach wie vor unter 2% liegen (siehe hier, insbes. Berechnung auf Folie 10). Dieses Marktanteilswachstum übt Margendruck auf die Finanzbranche aus – auch darüber dürfen sich Anleger freuen. Wie hoch die Produktkosten traditioneller, aktiv gemanagter Fondsprodukte im Vergleich zu denjenigen von Indexfonds noch immer sind, illustriert Tabelle 1.

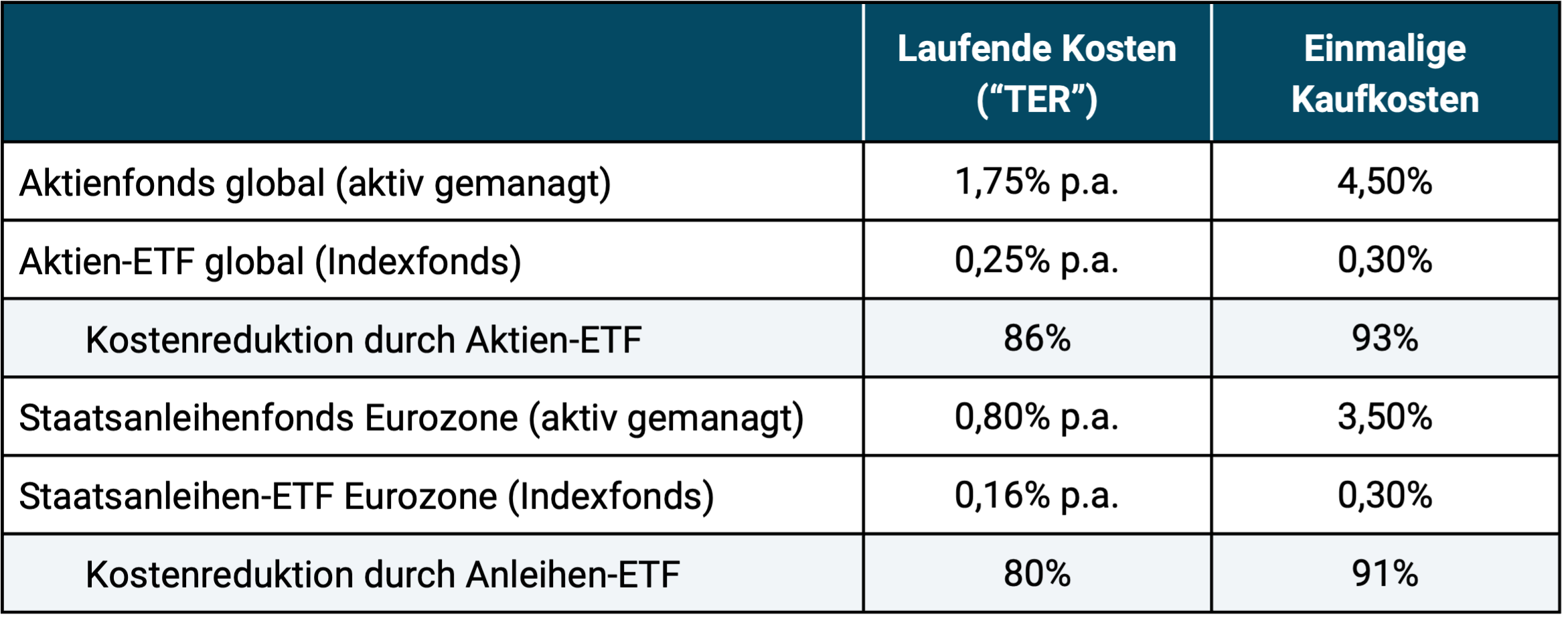

Tabelle 1: Vergleich typischer Kosten zwischen aktiv gemanagten Investmentfonds und Indexfonds (ETFs) in Deutschland und Österreich

► Alle Angaben in der Tabelle sind als Mittelwerte einer in der Praxis beträchtlichen Spannbreite zu verstehen. ► Nachweis der Angaben zu aktiv gemanagten Fonds siehe z. B. „FMA-Marktstudie über Fondsgebühren von österreichischen Publikumsfonds – Stichtag 31.12.2018“. Bei den Kaufkosten aktiv gemanagter Fonds handelt es sich um den Ausgabeaufschlag (dieser kann durch Kauf über eine Direktbank z. T. gesenkt werden). Bei den ETFs handelt es sich um die Geld-Brief-Spanne und andere Transaktionskosten. ► „TER“ = Total Expense Ratio („Laufende Kosten“).

Dass optisch vielleicht gering erscheinende Unterschiede bei den laufenden Kosten zwischen z. B. 1,75% und 0,25% bei Aktienfonds (siehe Tabelle 1) aufgrund des in diesem Fall negativen Zinseszinseffekts auf lange Sicht enorme Endvermögensunterschiede produzieren, ist in weiten Teilen der Privatanleger-Community inzwischen angekommen. Dennoch schadet es nicht, sich diesen Sachverhalt immer wieder mit konkreten Zahlen vor Augen zu führen: Unterstellt man bei Aktien eine nominale Bruttorendite von 8% p. a., Kosten in derselben Höhe wie die in Tabelle 1, einen Steuersatz von 27% auf die jährliche Bruttorendite sowie einen Anlagehorizont von 30 Jahren, dann führt das passive ETF-Investment bei Aktien zu einem um 43% höheren Endwert als ein Investment in den aktiven Fonds; bei Anleihen führt die kostengünstigere ETF-Alternative zu einem ungefähr 19% höheren Endwert, wenn man eine nominale Bruttorendite von 3% p. a. annimmt. (Eine höhere Bruttorendite der aktiven Fonds zu unterstellen wäre deswegen falsch, weil die Vorkostenrendite des durchschnittlichen aktiven Fonds bekanntlich sehr nahe bei derjenigen von Indexfonds liegt, wie eine nicht mehr zählbare Menge wissenschaftlicher Studien innerhalb der letzten Jahrzehnte belegt.)

Angesichts des Umstands, dass immer mehr Privatanleger die Vorzüge kostengünstiger passiver Produkte und Anlagestrategien für sich entdecken, sollte es nicht überraschen, dass die etablierte Finanzbranche – Banken, Vermögensverwalter und Fondsgesellschaften – hier „kreativ“ gegensteuert. Eine der vielen Maßnahmen, die den Marketing-Experten in den letzten Jahren eingefallen sind, besteht darin, die laufende Verwaltungsgebühr von Vermögensverwaltungs-Portfolios und/oder aktiv gemanagter Fonds zu senken und im Gegenzug eine neue zusätzliche Gebühr mit einem hippen Namen einzuführen: Sogenannte „Performance Fees“, also „leistungsabhängige“ Gebühren oder „Gewinnbeteiligungen“.

Performance Fees (nachfolgend der Kürze halber „P-Fees“ abgekürzt) haben aus Sicht ihrer Schöpfer drei Vorteile: (a) Sie erlauben dem Anbieter, die normale Verwaltungsgebühr zu senken, ohne tatsächlich billiger werden zu müssen. (b) Wohl 99% aller Privatanleger können die echten Kosten von P-Fees nicht beziffern. Damit bleiben sie bei Gesamtgebührenschätzungen und -vergleichen potentieller Neukunden außen vor – genau das, was sich der Anbieter wünscht. (c) P-Fees klingen zunächst sogar irgendwie gut, denn bei ihnen scheint es, als ob das Finanzunternehmen nur dann bezahlt wird, „wenn die Leistung stimmt“. Und wer würde nicht für gute Leistung zahlen wollen?

In Bezug auf Sachverhalt (b) haben wir in Tabelle 2 eine Quantifizierung einiger real existierender P-Fee-Klauseln von Banken und Vermögensverwaltern vorgenommen. (Die Berechnungsmethodik wird im nachfolgenden Text erläutert.) Sachverhalt (c) – die P-Fee fällt nur an, wenn die Leistung stimmt – entpuppt sich bei näherem Hinsehen als Wunschdenken. Eine P-Fee ist de facto auch dann zu zahlen, wenn die Bank, der Vermögensverwalter oder der Fonds seine Benchmark mittel- und langfristig unter-performt, er also gar keine Mehrleistung erzeugt, sondern das Investment nur mau oder gar schlecht rentiert.

Tabelle 2: Quantifizierung von Performance Fees verschiedener Anbieter in Form einer langfristigen durchschnittlichen Kostenquote

► Berechnungsmethodik siehe laufender Text. ► In allen vier Fällen liegen die Original-Formeln der Banken und des Vermögensverwalters zugrunde, einschließlich einer „High-Watermark-Regelung“ in drei der vier Fälle. ► Performance Fees fallen nahezu ausnahmslos zusätzlich zu normalen Verwaltungsgebühren an.

In Tabelle 2 haben wir exemplarisch vier handelsübliche P-Fee-Klauseln aus realen Vermögensverwaltungsverträgen von drei anonymisierten Banken und einem bankunabhängigen Vermögensverwalter in eine langfristige Jahresdurchschnittsgebühr transformiert. Dazu haben wir beispielhaft die Jahresrenditen des FONDAK A-Fonds (ISIN DE0008471012) seit dem frühestmöglichen Zeitpunkt, d. h. von 1962 bis 2018 (57 Jahre) zugrunde gelegt und dann kalkuliert, was die annualisierten P-Fees auf der Basis dieser Renditen gewesen wären. Der FONDAK A ist der älteste überlebende deutsche Aktienfonds. Er gehört zur Allianz-Versicherungsgruppe. Der Fonds investiert in deutsche Standardwerte. Der FONDAK A hat den DAX-Index über diese 57 Jahre um 1,3 Prozentpunkte p. a. unter-performt (6,4% p. a. für den DAX und 5,1% p.a. für den FONDAK A – ohne Berücksichtigung des FONDAK-Ausgabeaufschlages von (regulär) 5%. Trotz dieser Schlechtleistung war der FONDAK A im Betrachtungszeitraum in seinem Segment sogar ein überdurchschnittlich guter aktiv gemanagter Fonds – ansonsten hätte er nicht so lange überlebt. Der FONDAK A belastet seinen Anlegern laufende Kosten von 1,7% („TER“). Für die Zwecke der Simulation in Tabelle 2 haben wir diese Gebühr rechnerisch jedoch auf 1,3% gesenkt, weil davon auszugehen ist, dass sie um von uns geschätzte 0,4 Prozentpunkte niedriger gewesen wäre, wenn es eine P-Fee gegeben hätte.

Die Quintessenz dieser Auswertung: Selbst bei einer langfristigen Rendite, die unter Benchmark (Referenzgröße) liegt, fallen P-Fees, je nach konkreter P-Fee-Formel, zwischen ungefähr 0,50% und 0,80% p. a. an. Von einer Belohnung oder Vergütung für die besondere Leistung oder Outperformance des Vermögensverwalters oder Fondsmanagers kann also keine Rede sein. Tatsächlich zahlt der Anleger auch bei Minderleistung und Mittelmäßigkeit. Dieses absurde Ergebnis kommt deswegen zustande, weil P-Fees eben so konstruiert sind, wie sie konstruiert sind: Ihre Höhe wird konstruktionsbedingt in der Realität eher von hoher Volatilität (Schwankung der Jahresrenditen) bestimmt als von attraktiver Langfristrendite.

P-Fees kommen ursprünglich aus der „Nobelwelt“ von Hedge-Fonds und Private Equity-Fonds. Das dort marktübliche „2/20-Kostenmodell“ (2% Verwaltungsgebühr + 20% P-Fee [1] kombiniert mit einer sogenannten High Watermark) würde auf der Grundlage der Rohrenditezahlen in Tabelle 2 zu einer durchschnittlichen P-Fee-Belastung von 1,28% p. a. führen – exklusive der normalen Verwaltungsgebühr von 2% p. a. Autsch!

Die tatsächlichen Hedge-Fonds-P-Fees in den letzten Jahren dürften jedoch niedriger gewesen sein, da die rund 10.000 Hedge-Fonds weltweit als Gruppe in den vergangenen 15 Jahren katastrophale Renditen weit unter der des allgemeinen Aktienmarktes ablieferten. Die Resultate beim typischen Private Equity-Investment waren etwas besser, lagen aber ebenfalls deutlich unter einer adäquaten Aktien-Benchmark (siehe z. B. Kommer, Souverän Investieren mit Indexfonds und ETFs, 2018, Abschnitt 2.18).

Neben ihrer unerfreulichen Kosten- und Renditeauswirkung schmuggeln P-Fees noch einen weiteren Foulspieler auf das Spielfeld: Unnötige Interessenkonflikte. Der Grund liegt wiederum in der speziellen Konstruktion von P-Fees, die fast immer auf der Basis von Kalenderjahres- oder halbjahresrenditen kalkuliert werden. Liegt nun ein Fondsmanager – sagen wir, Anfang Oktober – renditemäßig deutlich „hinten“, hat er nur bei einem starken „Turnaround“ in den letzten drei Monaten eine Aussicht darauf, eine P-Fee zu verdienen, was ihn dazu inzentivieren wird, für diese drei Monate besonders hohe Risiken einzugehen. Nur so wird er – mit etwas Glück – doch noch zu seinem „Bonus“ im betroffenen Kalenderjahr gelangen. Dieses sachfremde Verhalten hat mit der eigentlichen Fondsstrategie jedoch nichts zu tun und läuft ex ante gegen die Interessen der Anleger. Der Fondsmanager wird also für das Eingehen eines höheren, sachfremden Risikos zusätzlich bezahlt.

Am Ende stellt sich die Frage, ob P-Fees, die mittel- und langfristig sogar bei mediokrer oder schlechter Performance anfallen und unheilvolle Interessenkonflikte begünstigen, stets abzulehnen sind. Die Antwort lautet Ja. Die einzige denkbare Ausnahme von dieser Schlussfolgerung wären „symmetrische“ P-Fees, also P-Fees, die grundsätzlich beide Seiten in gleicher Weise bevorteilen können, nicht nur den Vermögensverwalter bzw. die Fondsgesellschaft, wie es bei normalen „asymmetrischen“ P-Fees der Fall ist. Bei einer symmetrischen P-Fee zahlen Fondsgesellschaft oder Vermögensverwalter in jedem Kalenderjahr, in dem die Rendite unter der Referenzgröße (Benchmark) liegt, Geld aus ihrer eigenen Tasche in entsprechender Höhe an den Anleger, da der Fondsmanager oder Verwalter ja die schlechte Leistung verschuldet. Das wäre zur Abwechslung mal eine faire Regelung.

In den USA – einem Land, in dem der Anlegerschutz wesentlich weiterentwickelt ist als im deutschsprachigen Raum – sind bei Investmentfonds für Privatanleger deswegen nur symmetrische P-Fees gesetzlich zulässig. Weil sich aber keine US-Fondsgesellschaft auf soviel Fairness einlassen will, existieren im US-Publikumsfondsmarkt gar keine P-Fees. In Deutschland hingegen werden sie immer zahlreicher. Das sollte nicht wundern, da sich der Gesetzgeber hierzulande in Bezug auf echten, wirksamen Privatanlegerschutz seit Jahrzehnten im Wachkoma befindet.

Fazit

Performance Fees sind eine doppelte Mogelpackung, denn sie fallen de facto selbst dann an, wenn die Bank, der Fonds oder der Vermögensverwalter nur eine durchschnittliche oder sogar eine unter der Referenzgröße (Benchmark) liegende Rendite liefert. Zusätzlich erzeugen sie hässliche Interessenkonflikte. Wer sich auf andere als symmetrische Performance Fees einlässt, macht einen gravierenden Fehler, den er auf längere Sicht vermutlich teuer bezahlen wird.

Endnoten

[1] Die 20%-Zahl bezieht sich auf die Kalenderjahresrendite. Sofern der Wert des Portfolios einschließlich laufender Erträge (Zinsen, Dividenden) am Ende des Kalenderjahres höher ist als in allen vorhergehenden Jahren seit Beginn des Anlegerinvestments, gilt: P-Fee im betreffenden Jahr = 20% × Jahresrendite.

Literatur

Andrew Clare / Nick Motson / Richard Payne / Steve Thomas (Oct. 2014): „Heads we win, tails you lose; Why don’t more fund managers offer symmetric performance fees? Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2525545

Henri Servaes / Kari Sigurdsson (Dec. 2018): „The Costs and Benefits of Performance Fees in Mutual Funds“; AQR Capital Management); Internet-Fundstelle: https://ecgi.global/sites/default/files/working_papers/documents/finalservaessigurdsson.pdf