Von Gerd Kommer und Maximilian Bartosch

Dieser Blog-Beitrag wird die im Titel gestellte Frage beantworten. Zugleich ist er eine Fallstudie darüber, wie eine an sich seriöse Tageszeitung, die Welt, „Investmentpornographie“ [1] verbreitet. Es geht dabei um diesen Artikel in der Online-Ausgabe der Welt vom 07.03.2024. [2] Der Text trägt den großspurigen Clickbaiting-Titel „19 Jahre früher zur Million – dieser Sparplan schlägt den Welt-Index deutlich“. [3] (Mit „dieser Sparplan“ ist ein ETF-Sparplan auf den amerikanischen Nasdaq-100-Aktienindex gemeint, mit „Welt-Index“ der MSCI World-Index.)

Hier zunächst die Hauptaussagen aus dem Welt-Artikel in Zitatform:

„Wer seit Start des Nasdaq-100-Index im Jahr 1985 monatlich 100 Euro in einen Nasdaq-100-Sparplan gepackt hätte, wäre bereits seit 2021 Millionär und würde heute [im Februar 2024] über ein Vermögen von 1,3 Millionen Euro verfügen. Ein gleicher Sparplan in den Weltindex MSCI World liegt aktuell dagegen gerade erst bei 283.545 Euro.“

„Die Welt stellt den Wunderindex vor. Mit ihm kann man den Turbo in der Vermögensbildung zünden.“

„In einer Zeit, in der Technologie die Welt immer stärker regiert, erscheint es sinnvoll, Geld in einen breiten Tech-Index anzusparen.“

Wie das letzte der drei Zitate und andere Aussagen im Artikel zum Ausdruck bringen, suggeriert der Beitrag, dass Tech-Aktien strukturell höhere Renditen haben als der restliche Aktienmarkt. (Tech-Aktien machen etwa 60% im Nasdaq-100-Index aus.)

Die drei zitierten Statements bilden den Kern des Welt-Artikels. Alle drei sind hochgradig fragwürdig oder ganz falsch. Letztlich stellen sie Investmentpornographie dar – um Aufmerksamkeit zu generieren unter vielfacher Ausserachtlassung der Fakten, wie sie ein interessenkonfliktfreier Experte oder Wissenschaftler einschätzen und darstellen würde.

Wir analysieren das journalistische Debakel, indem wir die wesentlichen Behauptungen und Empfehlungen im Artikel kritisch überprüfen.

Doch bevor wir das tun, wollen wir uns noch kurz die regelrecht skurrile Konstruktion des Nasdaq-100-Index ansehen. Bereits diese kleine Analyseübung produziert große Fragezeichen in Bezug auf die Sinnhaftigkeit eines betraglich nennenswerten passiven ETF-Investments in den Nasdaq-100.

Die bizarre Konstruktion des Nasdaq-100-Index

Der Nasdaq-100 ist folgendermaßen aufgebaut:

(a ) Zunächst einmal muss ein Unternehmen an der amerikanischen Nasdaq-Börse notiert sein (eine der drei US-Aktienbörsen), um für die Aufnahme in den Index zulässig zu sein. Da praktisch kein US-Unternehmen existiert, das an mehr als einer US-Börse ein Listing hat (obwohl Mehrfach-Listings im Prinzip möglich sind), wird ein Unternehmen, das an der größten US-Börse, der NYSE (New Yorker Stock Exchange) notiert ist, faktisch niemals Mitglied des Nasdaq-100-Index sein. Auch aktuell hat kein einziges Nasdaq-100-Mitglied ein Listing an der NYSE.

(b) Das Unternehmen darf jeder Branche angehören, ausgenommen dem Finanzsektor.

(c) Unter den Unternehmen, die die Kriterien (a) und (b) erfüllen, muss das Unternehmen zu den nach Marktkapitalisierung größten 100 gehören.

(d) Es bestehen Obergrenzen (Caps) für das Gewicht von Einzelwerten und Sektoren (Branchen). Diese Caps werden nicht regelgebunden und in willkürlichen Abständen vom Nasdaq-Indexkomitee immer wieder geändert.

Der Welt-Artikel erwähnt keine dieser schrägen Fakten zum Nasdaq-Index.

Tech-Firmen einschließlich Telekommunikation haben aktuell ein Gewicht von 62% im Nasdaq-100, weswegen der Index als „technologielastig“ bezeichnet wird.

Aus dieser im Vergleich zu eigentlich allen anderen bekannten Aktienindizes seltsamen Indexkonstruktion kann man ableiten, was der Nasdaq-100 nicht ist: (a) Er ist kein Länderindex oder nationaler Index, weil er nicht, wie ein echter Länderindex à la DAX oder MSCI Australia, neutral alle börsennotierten Unternehmen in einem Land abbildet, sofern sie bestimmte ökonomische Kriterien erfüllen. (b) Er ist kein Branchen-Index. Der Nasdaq-100 repräsentiert alle Branchen mit Ausnahme des Finanzsektors. (c) Er ist kein Themen-Index, wie z. B. ein Index der das Gebiet KI oder Wasserstoff abbildet und (d) er ist kein „Factor-Index“ (Smart Beta-Index) wie z. B. ein Small-Cap-Aktienindex oder ein Momentum-Index.

Ein ähnlich „stammtischmäßiger“ Konstruktionsplan wie der des Nasdaq-100 liegt wohl keinem anderen international bekannten Aktienindex zugrunde. Und weil der Nasdaq-100-Aufbau nur sehr begrenzt ökonomischer Sachlogik folgt, sondern primär den sich im Zeitablauf ändernden Marketing-Zielen der Firma Nasdaq, Inc., dürfte die relativ gute absolute Rendite des Index von 1985 (dem Startdatum des Index) bis heute auf Zufall beruhen – so wie jedes willkürlich ex ante festgelegte Subsegment des Gesamtmarktes in einem historischen Zeitfenster, egal wie lang es ist, eine höhere oder tiefere Rendite als der Gesamtmarkt haben wird. Angesichts dessen erscheint das devote und hymnische Bejubeln der Nasdaq-100-Rendite („Wunderindex“) durch die Welt etwas peinlich.

Nicht nur in Bezug auf die Branchenabbildung kann man in dem Index große Klumpen und Konzentrationen erkennen. Die zehn größten einzelnen Mitglieder machen aktuell 47% des Index aus, die 20 größten 63%. Das ist das Gegenteil von Diversifikation und von passiv Investieren.

Nachdem wir jetzt die wichtigsten Strukturmerkmale des Nasdaq-100 kennen, nun zu unserem eigentlichen Anliegen, die Aussagen im Welt-Artikel einer nüchternen Prüfung zu unterziehen.

WELT-Behauptung 1: Ein Sparplan von 100 Euro im Monat auf einen Nasdaq-100-ETF von 1985 bis 2021 hätte zu einem Depotwert von einer Million Euro geführt.

Stimmt nicht. Die Million wäre nicht annäherend zustandegekommen, denn die Kalkulation der Welt lässt mehrere renditemindernde Faktoren unter den Tisch fallen. Um unseren Blog-Beitrag einigermaßen kurz zu halten, nennen wir nur den am stärksten ins Gewicht fallenden Faktor.

Der Journalist ignoriert in seiner Berechnung ETF-Kosten und Steuern, obwohl in der Realität beides anfällt. Würde man Kosten und Steuern einkalkulieren, hätte unser fiktiver ETF-Sparer im März 2021 nach 35,5 Jahren mit seinem Depot nicht eine Summe von 1,0 Millionen Euro erreicht, sondern weit weniger – nach unserer Rechnung lediglich rund 550.000 Euro. [4] Die große Diskrepanz zwischen dem von der Welt errechneten Vermögensendwert (vor Kosten und Steuern) und unserem Vermögensendwert (nach Kosten und Steuern) hat mit dem in diesem Fall „negativen Zinseszinseffekt“ zu tun: Wir alle wissen, dass aufgrund des Zinseszinseffektes bereits relativ kleine prozentuale per-annum-Renditeunterschiede bei langen Anlageperioden (hier 35,5 Jahre) einen enormen Unterschied beim Vermögensendwert bewirken. Steuern und Kosten senken die Rendite des Sparplans zwischen 1985 bis 2021 von 14,4% p.a. „brutto“ auf 11,7% p.a. „netto“ und das führt wiederum zu dem drastisch geringeren Vermögensendwert in 2021. [5]

Dass der fiktive Nasdaq-100-Sparer der Welt in diesen 35,5 Jahren im Vergleich mit besser diversifizierten Aktienindexanlagen geradezu martialisch heftige und fast hoffnungslos lange andauernde Einbrüche in seinem Depot hätte aushalten müssen, ohne aus Stress und Verzweiflung das Handtuch zu werfen (vorzeitig zu verkaufen), werden wir weiter unten zeigen.

Erwähnt werden sollte außerdem noch das „kleine Detail“, dass der früheste in Deutschland verfügbare ETF auf den Nasdaq-100-Index überhaupt erst im September 2001 aufgelegt wurde: 16 Jahre nach dem Start der Simulationsrechnung unseres Welt-Experten. Dieses „Detail“ bleibt im Welt-Artikel ebenfalls unerwähnt.

WELT-Behauptung 2: Der Nasdaq-100 ist ein „Wunderindex“.

Wie unser Index-Exkurs eingangs zeigt, trifft wohl eher das Gegenteil zu. Der Nasdaq-100 ist ein fachlich kurioser „One-Stock-Exchange-Index“ mit im Vergleich zu den naheliegenden Alternativen schlechteren Renditen.

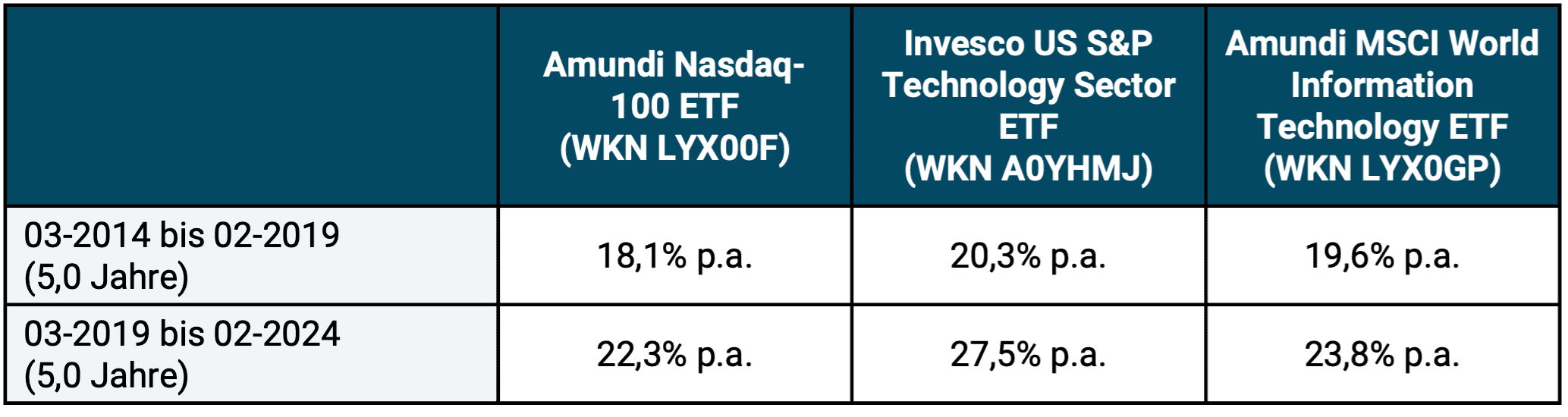

Tabelle 1: Vergleich der historischen Rendite von drei Tech-ETFs (in Euro, nominal)

► Alle Renditen in diesem Blog-Beitrag sind Total Returns (inkl. Dividenden). ► Datenquellen: Fondsprofessionell.de.

Die Daten in Tabelle 1 lassen erkennen, dass ein echter US-Technology Index ETF ebenso wie der MSCI World Information Technology Index den „Wunderindex“ der Welt in den letzten zehn Jahren geschlagen hat. Auch beim Risiko in Gestalt des maximalen Drawdowns performte der Nasdaq-100-ETF schlechter als die beiden Alternativen.

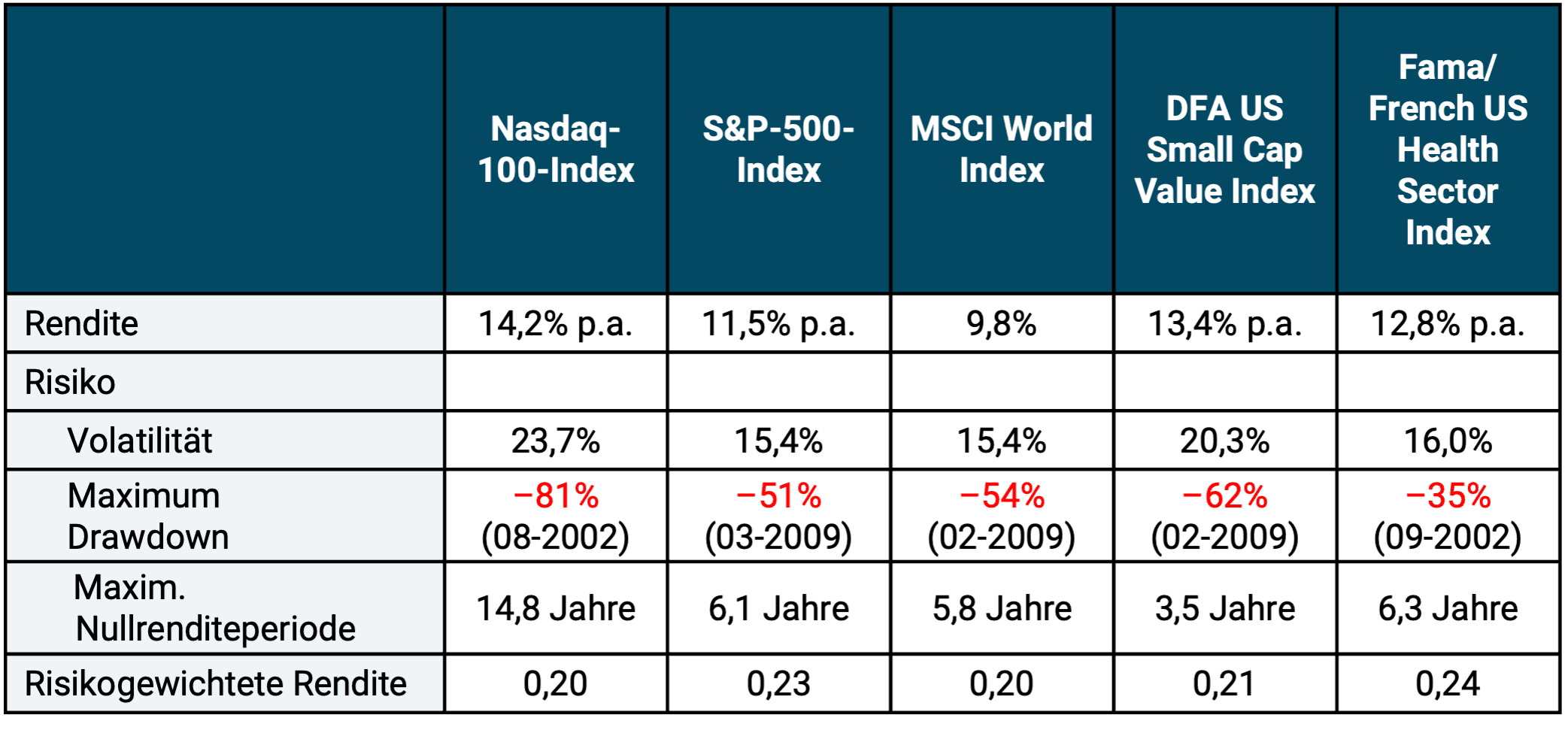

In ihrem Artikel vergleicht die Welt den Nasdaq-100 nur mit dem Nicht-Tech-Index MSCI World. Seit dem Start der Datenhistorie des Nasdaq-100 im Jahr 1985 hat dieser in der Tat den MSCI World und sogar den S&P 500 Index outperformt. Das allerdings nur, wenn man das dabei eingegangene Risiko ignoriert. Man muss kein Anleger-Genie sein, um zu erkennen, dass Rendite nur die eine Seite der Anlagemedallie ist. Bei ihrer anderen Seite, dem Risiko, stellt sich der Nasdaq-100-Index als klarer Verlierer gegen eine Reihe denkbarer Investmentalternativen heraus. Das illustriert Tabelle 2.

Tabelle 2: Rendite und Risiko des Nasdaq-100-Index und dreier ausgewählten Alternativen von Okt. 1985 bis Feb. 2024 (38,4 Jahre) – in USD, nominal

► Vor Kosten und Steuern. ► Maximaler verfügbarer Zeitraum. ► Volatilität = annualisierte Standardabweichng der Monatsrenditen. ► Risikogewichtete Rendite = Vereinfachte Sharpe Ratio (Ø arithmetische Monatsrendite ÷ Standardabweichung der Monatsrenditen). ► Max. Nullrenditeperiode = das im Betrachtungszeitraum längste Zeitfenster, in dem der Index eine nominale Nullrendite produzierte. ► DFA US Small Cap Value Index = Dimensional Fund Advisors USA Small Cap Value Index (ein Index, der günstig bewertete Small Cap-Aktien abbildet). ► Datenquellen: Yahoo.com, Dimensional Fund Advisors, Ken French Data Library

Bei allen in Tabelle 2 gezeigten Risikokennzahlen liegt der Nasdaq-100-Index drastisch schlechter als die Investmentalternativen. Man vergegenwärtige sich für einen Moment den brachialen maximalen Drawdown von 81% des Nasdaq-100 kombiniert mit einer für normale Anleger wohl unerträglichen Dauer von annähernd 15 Jahren bis der Index nach dem Start seines Einbruches wieder zurück im „grünen Bereich“ ist: 15 Jahre rote Zahlen im Depot.

Die risikogewichtete Rendite in der untersten Zeile von Tabelle 2 drückt aus, dass der Renditevorsprung des Nasdaq-100 vor den drei Alternativen zu gering war, um sein deutlich höheres Risiko zu kompensieren.

Der Welt-Journalist weist auf das besonders hohe historische Risiko des Nasdaq-100 zwar hin, scheint es aber für sekundär zu halten.

Stichwort Alternativen: Jemand könnte in Bezug auf Tabelle 2 den Vorwurf erheben, dass wir einige der Vergleichsalternativen (alle sind über konventionelle Indexfonds oder ETFs investierbar) in Tabelle 2 zielgerichtet ausgewählt haben. Ja, das haben wir, aber genau das hat der Welt-Journalist ja auch getan. Er hat willkürlich einen spezifischen, engen, schlecht diversifizierten Aktienindex ex post aus einer Vielzahl von nationalen oder sektoralen Aktienindizes herausgepickt, allein deswegen, weil er unter den bekannten Aktienindizes (oder ETFs) in diesem speziellen Zeitraum bis heute eine höhere absolute Rendite lieferte als der MSCI World Index. Mehr „Data Mining“ und „Look-Back-Bias“ gehen kaum noch. [6]

Und wie bereits angedeutet: Ein deutscher Privatanlegerhaushalt hätte 1985 realistischerweise gar nicht beginnen können, in den Nasdaq-100-Index zu investieren, sondern erst 16 Jahre später im Jahr 2001. Doch selbst wenn ein Investment ab 1985 möglich gewesen wäre, hätte ein normaler Privatanleger – ob in Deutschland oder den USA – mit großer Wahrscheinlichkeit nicht den damals ganz neuen Nasdaq-100 für einen Aktiensparplan gewählt. Sein „großer Bruder“, der Nasdaq Composite Index, der bereits seit Gründung der Nasdaq-Börse im März 1971 existierte, hatte den damals schon seit 30 Jahren etablierten S&P 500 Index von 1971 bis Sept. 1985 um satte zwei Prozentpunkte per annum unter-performt. Welchen rationalen Grund gab es zum Start des Nasdaq-100 angesichts dessen, in einen so abenteuerlich strukturierten, neuen, ungetesteten Index zu investieren?

WELT-Behauptung 3: Tech-Aktien haben langfristig höhere Renditen als der Gesamtmarkt.

Das impliziert der Welt-Artikel und das halten in der Tat viele Anleger für selbstverständlich. Mit historischen Langfristdaten lässt sich diese Vorstellung allerdings nicht belegen. Ebenso wenig mit den Erkenntnissen der Wissenschaft oder ökonomischer Sachlogik.

Zunächst zu den historischen Daten. Wir betrachten den US-Aktienmarkt, für den weit in die Vergangenheit zurückreichende Sektor-Renditedaten hoher Qualität und Granularität verfügbar sind.

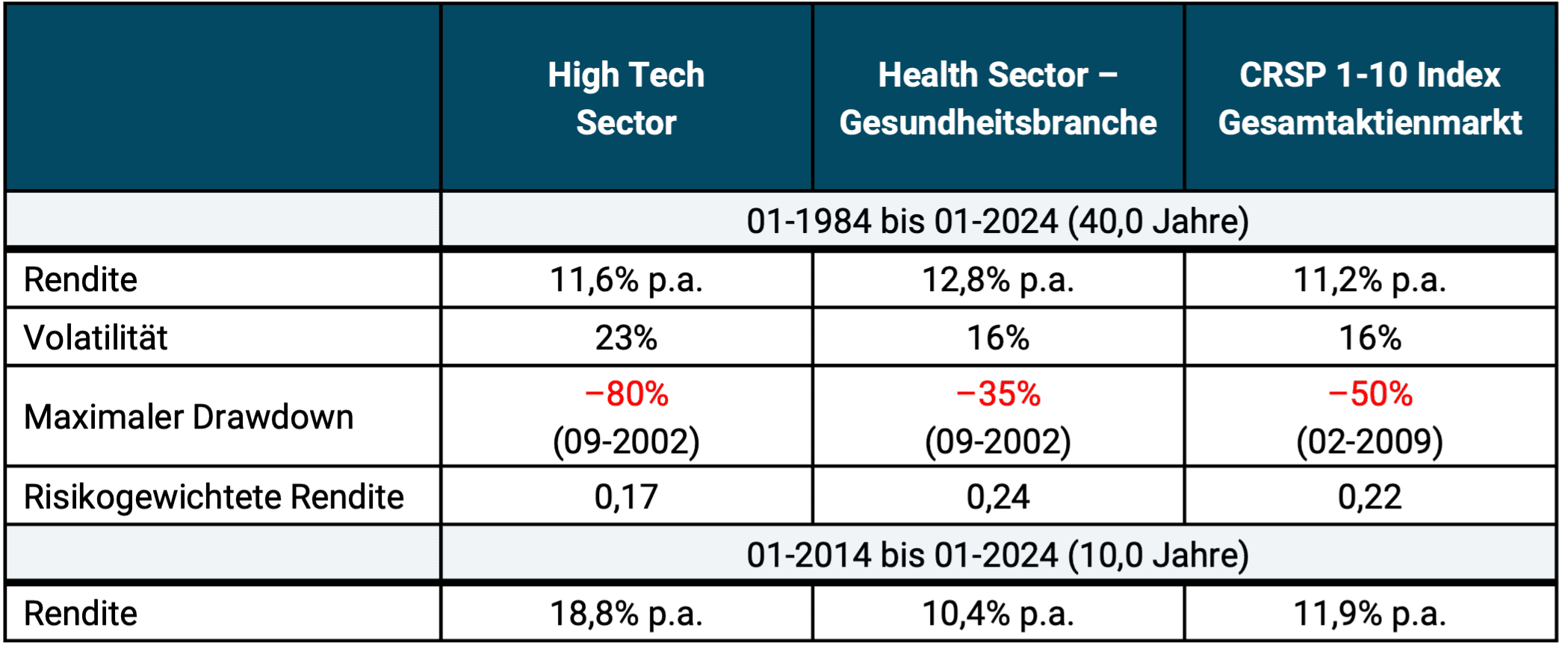

Tabelle 3: Rendite und Risiko von zwei Hauptbranchen und dem gesamten US-Aktienmarkt – in USD, nominal von 1984 bis heute

► Vor Kosten und Steuern. ► Volatilität: Siehe Fußnoten zu Tabelle 2. ► Risikogewichtete Rendite: Siehe Fußnoten zu Tabelle 2. ► Datenquellen: Ken French Data Library

Die Zahlen in Tabelle 3 dürften wenig Zweifel daran lassen: Der Tech-Sektor hat in der langfristigen Vergangenheit keine nennenswert höheren Renditen produziert als der Gesamtmarkt und schlechtere Renditen als die tatsächlich rentabelste Makrobranche Health/Gesundheit. Gemessen an der risikogewichteten Rendite (die Vereinfachte Sharpe Ratio) war der Nasdaq-100 weit schlechter als der Gesamtmarkt und als die Mehrzahl aller übrigen einzelnen Sektoren/Branchen.

Wer sich einen schnellen Überblick darüber verschaffen möchte, was die Wissenschaft zu den angeblich strukturell höheren Langfristrenditen von Tech-Aktien sagt, dem empfehlen wir den Aufsatz von Bessembinder (2020). Die Quintessenz aus dieser empirischen Studie ist die gleiche wie sie auch in Tabelle 3 zum Ausdruck kommt: Tech-Aktien hatten in den letzten 70 Jahren niedrigere Renditen als viele andere Branchen und ein besonders hohes Risiko, das unter anderem in der besonders hohen Pleitewahrscheinlichkeit einer durchschnittlichen Tech-Firma zum Ausdruck kommt. Aktuell können wir das weltweit bei den Herstellern von E-Autos beobachten.

Berücksichtigt man Rendite und Risiko, dann fällt der Tech-Sektor langfristig eher in die Gruppe der unterdurchschnittlichen Branchen.

Auch simple ökonomische Sachlogik spricht gegen eine strukturell höhere Attraktivität des Tech-Sektors aus Anlegersicht. Ja, natürlich ist dieser Sektor (so wie er für Aktienmarktzwecke definiert ist) innerhalb der Volkswirtschaft ein wesentlicher Motor des technischen Fortschritts und damit des Wirtschaftswachstums, doch die Früchte dieses technischen Fortschritts kommen eben nicht nur und auch nicht einmal vorwiegend dem Tech-Sektor zugute, sondern allen Sektoren. Dafür sorgt der marktwirtschaftliche Wettbewerb und dafür sorgt zum Teil auch der Staat, mit seiner Antimonopol-Politik.

Ferner: Soweit der Tech-Sektor höhere betriebswirtschaftliche Gewinnwachstumsraten oder buchmäßige Eigenkapitalrenditen als andere Sektoren erzeugt, werden diese im Aktienmarkt sehr schnell eingepreist. Fast immer zu schnell, um rechtzeitig vorher investiert zu haben. Dafür sorgt die hohe Informationseffizienz des Marktes.

Dass trotzdem viele Journalisten, Finfluencer und Privatanleger an die Legende von den dauerhaft hohen Tech-Renditen glauben, dürfte vor allem derzeit mit dem Denkfehler des Recency Bias [7] zusammenhängen. Der inzwischen tausendfach von der Wissenschaft belegte Denkfehler von Menschen, Daten aus der jüngeren und jüngsten Vergangenheit irrtümlich als besonders repräsentativ für die Zukunft zu betrachten und diese „Ministichproben“ mehr oder weniger linear in die Zukunft zu extrapolieren.

Ist der US-Aktienmarkt der strukturell rentabelste nationale Aktienmarkt?

Der Welt-Artikel sagt es zwar nicht explizit, lässt aber insgesamt den Eindruck entstehen, dass der US-Aktienmarkt langfristig oder strukturell höhere Renditen als die anderen nationalen Aktienmärkte produziere. Stimmt das wirklich?

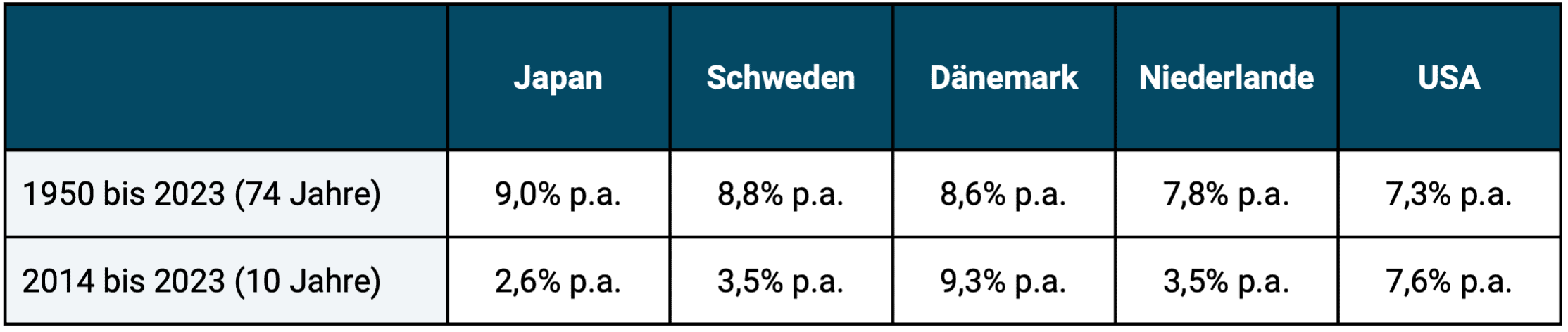

Diese These ist in den Finanzmedien und im Internet weit verbreitet und wird häufig mit selektiv ausgewählten Daten „belegt“. Wie die Zahlen in Tabelle 4 jedoch erkennen lassen, trifft sie nicht zu. Das einzige was tatsächlich an der „Exceptionalism“-These für den US-Aktienmarkt stimmt, ist, dass die USA unter dem halben Dutzend der historisch rentablesten nationalen Aktienmärkte, der größte ist.

Tabelle 4: Inflationsbereinigte (reale) historische Rendite in USD von fünf besonders rentablen nationalen Aktienmärkten

► Vor Kosten und Steuern. ► Datenquellen: Dimson, Marsh, Staunton

Im Übrigen besteht in der wissenschaftlichen Finanzökonomie ein klarer Konsens, dass sich aus den im internationalen Vergleich relativ hohen historischen US-Aktienmarktrenditen für die Zukunft nicht ableiten lässt, dass das so bleiben wird (siehe z. B. van Binsbergen u.a. 2022). Wenn manche Journalisten, Finfluencer und Privatanleger den US-Markt als strukturell rentabler als die Summe der Märkte ohne die USA sehen oder darstellen, zeigt das unseres Erachtens nur, wie wenig diese Personen mit der wissenschaftlichen Literatur und den historischen Daten zu diesem Sachverhalt vertraut sind.

Es stellt sich die Frage, warum so viele Privatanleger annehmen, dass US-Aktienmarktrenditen sozusagen einzigartig hoch seien. Dafür dürften die folgenden drei Hauptgründe verantwortlich sein: (a) Der oben bereits erwähnte Recency Bias. Weil US-Aktienrenditen in den letzten rund zehn Jahren sehr hoch waren, nehmen viele naiv an, dies sei „normal“ oder „immer“ so. (b) Tech-Aktien haben ein überproportionales Gewicht im US-Aktienmarkt. Viele Journalisten, Finfluencer und Privatanleger unterliegen dem Irrglauben, Tech-Aktien hätten strukturell höhere Renditen als der restliche Aktienmarkt, wiederum weil das in den letzten 10+ Jahren so war. (c) Die deutschen Medien sind über alle Sachgebiete hinweg – Politik, Kultur, Sport, Musik, Kunst, Wirtschaft, Gesellschaft – in merkwürdiger Weise auf die USA fixiert, man könnte beinahe sagen von den USA besessen, obwohl noch rund 195 andere Staaten neben den USA und Deutschland existieren und obwohl viele darunter in bestimmten wirtschaftlichen Bereichen in den letzten 50 Jahren oder 25 Jahren genauso erfolgreich oder sogar erfolgreicher“ waren als die USA – so wie die in Tabelle 3 genannten Aktienmärkte Niederlande, Dänemark und Schweden. Aber diese erfolgreicheren Märkte werden nicht wahrgenommen, weil man nur auf die USA starrt.

Taugt ein Nasdaq-100-ETF als Depot-Beimischung?

Wir haben nun gesehen, dass der Nasdaq-100 jedenfalls als Standalone-Investment im hohen Maße fragwürdig ist.

Wie sieht es aus, wenn man den Nasdaq lediglich unter dem Blickwinkel einer, sagen wir, Zehn-Prozent-Beimischung zu einem breit diversifizierten „Welt-AG“-Aktieninvestment in Erwägung zieht? [8]

Auch dafür ist der Nasdaq-100 unseres Erachtens eine schlechte Wahl. Mit einer solchen Beimischung würden die dreifachen Klumpenrisiken „USA“, „Tech-Sektor“ und „Gewicht der größten 10 oder 20 Einzelwerte“, die es in einem typischen Welt-AG-Investment à la MSCI World-ETF normalerweise bereits gibt, noch weiter in die Höhe getrieben werden.

Darüber hinaus repräsentiert der Nasdaq-100 aktuell außerordentlich hoch bewertete, teure Aktien. Der Index hatte Ende Februar 2024 ein KGV von knapp 38, gegenüber 24,5 für den S&P 500 und 21,7 für den MSCI World. Der historische KGV-Mittelwert, der eine normale („faire“) Bewertung anzeigt, beträgt 17 bis 18. [9] Auf Asset-Klassen-Ebene bedeuten hohe Bewertung niedrige erwartete Renditen (Expected Returns) in der Zukunft. Es sind die hohen Renditen von Tech-Aktien in den letzten 10 bis 15 Jahren, die zu den aktuell sehr hohen Bewertungen geführt haben und diese hohen Bewertungen werden vorwärtsgerichtet vermutlich unterdurchschnittliche Renditen verursachen. [10]

Fazit

Der Nasdaq-100 ist ganz gewiss kein „Wunderindex“, der ETF-Sparer außerhalb von schrägen Data-Mining-Kalkulationen schneller zum Millionär macht als ein sachlogisch besser konstruierter, breiter diversifizierter und heute konservativer bewerteter Aktienindex.

Selbst für diejenigen Anleger, die bewusst ein konzentriertes ETF-Tech-Investment suchen, existieren überlegene Alternativen zu Nasdaq-100, aber immerhin wird ein Nasdaq-100-ETF sehr wahrscheinlich langfristig besser rentieren als die allermeisten aktiv gemanagten Tech-Aktienfonds und Do-it-Yourself-Stock-Picker-Portfolios.

Investmentpornographie wie sie die Welt in ihrem Artikel „19 Jahre früher zur Million mit dem Wunderindex“ verbreitet hat, kommt leider immer häufiger auch in den sogenannten seriösen Medien vor, einschließlich dem öffentlich-rechtlichen Rundfunk. Im Internet ist Finanzpornographie schon lange nicht mehr die Ausnahme, sondern die Regel.

Wer ein erfolgreicher Anleger werden will, muss ein sensibles mentales Radar für „Financial Porn“ entwickeln, um von ihr nicht irgendwann bei einer wichtigen Anlageentscheidung aufs Glatteis geführt zu werden.

Endnoten

[1] Investmentpornographie sind sensationsheischende Aussagen der Finanzmedien und der Finanzbranche, die suggerieren: Jeder kann schnell mit geringem Risiko und wenig Arbeit reich werden. Finanzpornografie beutet Unwissen auf der Anlegerseite aus und appelliert an Gier, FOMO, Neid, Faulheit (ohne Arbeit und Mühe reich werden), Ungeduld, Naivität, Selbstüberschätzung und Unwissen.

[2] Der Text befindet sich hinter der Bezahlschranke, aber für das Verständnis unseres Blog-Beitrags muss man ihn nicht gelesen haben. Seine in dieser Hinsicht wesentlichen Aussagen wiederholen wir explizit in unserem Blog-Post.

[3] „Klickködern“ mit übertriebenen oder gelogenen Überschriften.

[4] Die Welt weist „im Kleingedruckten“ des Artikels auf die Weglassung von Kosten und Steuern hin, nennt dazu aber keinerlei Zahlen.

[5] Diese Rendite wird mit der Methode des Internen Zinsfußes errechnet.

[6] Data Mining, auch Data Snooping („to snoop“ = schnüffeln) oder Data Dredging genannt, („to dredge“ = ausbaggern) ist das gezielte Auswählen von Daten oder das gezielte Ignorieren „nicht passender Daten“, um ein bestimmtes Ergebnis zeigen zu können. Data Mining kann unbewusst (unschuldig) oder bewusst (vorsätzlich) geschehen.

[7] „Recent“ = kürzlich, jüngst; „Bias“ = Neigung, Tendenz, Ungleichgewicht.

[8] Mit „Welt-AG-Aktieninvestment“ meinen wir eine passive Buy-and-Hold-Anlage in einen oder mehrere Aktien-ETFs, die zusammen möglichst alle Länder und alle Branchen abbilden.

[9] Legt man der Berechnung Daten zugrunde, die weiter als ungefähr 30 Jahre zurückreichen, sinkt der historische KGV-Mittelwert immer weiter bis auf etwa 15.

[10] Wir wissen lediglich nicht, wann genau die niedrigen Renditen einsetzen werden.

Literatur

Bessembinder, Hendrik (2020): „Extreme Stock Market Performers, Part II: Do Technology Stocks Dominate?“ July 2020; Internet-Fundstelle: SSRN

van Binsbergen, Jules u. a. (2023): „Is The United States A Lucky Survivor: A Hierarchical Bayesian Approach“; 09.10.2023; Internet-Fundstelle: SSRN