<<< Zu diesem Blog-Beitrag ist ein YouTube-Videos verfügbar. >>>

Von Gerd Kommer und Daniel Ganowski

Wer ein weltweit diversifiziertes passives Aktienportfolio aufsetzen will, sollte sich die Frage stellen, wie er die Aktien, Länder oder Regionen in seinem Portfolio gewichten will. Die folgenden acht Methoden sind die bekanntesten und in der Praxis wichtigsten:

○ Market Capitalization Weighting („MCW“): Bei der Gewichtung nach Marktkapitalisierung wird eine Aktie im Index (und damit im ETF, der diesen Index abbildet) nach dem Verhältnis ihrer MC zur MC aller Aktien im relevanten Universum gewichtet. [1] Indirekt führt MCW auf der Ebene einzelner Aktien auch zum MCW der einzelnen Staaten, zu denen diese Aktien gehören (die Länder, in denen die Unternehmen ihr primäres Börsen-Listing haben). Die MC-Methode ist die am meisten verbreitete Methode und der Marktstandard bei passivem Investieren. Sie ist einfach zu verstehen und basiert auf einer intuitiv plausiblen ökonomischen Logik. Sie stellt die „natürliche“ Gewichtung dar, die sich durch den Markt selbst ergibt. Keine andere Methode produziert einen geringeren Aktienumschlag im Index, was wiederum zu den niedrigen Transaktionskosten (Kosten für Kaufen/Verkaufen) im ETF beiträgt, der einen solchen Index abbildet.

○ Equal Weighting („EW“): Alle Aktien im Index werden exakt gleich gewichtet. Die EW-Methode (auch 1/N-Methode oder Naïve Weighting genannt) funktioniert in der Praxis nur im Large Cap-Aktiensegment (aber dort sehr gut), da sie im Small Cap-Aktien-Segment zu inakzeptabel hohen Transaktionskosten führt. In einem internationalen EW-Index würde das Gewicht der USA deutlich sinken, dasjenige der Schwellenländer würde steigen. In Deutschland werden derzeit 15 EW-ETFs angeboten, die meisten davon auf nationale USA-Indizes.

○ Price Weighting („PW“): Hier werden die Unternehmen nach den Verhältnissen ihrer Aktienkurse (Preise) zueinander gewichtet – eine eher logikfreie Gewichtungsmethode, da dieses Verhältnis wirtschaftlich völlig willkürlich ist. Dennoch wird die PW-Methode aus historischen Gründen z. B. im Dow Jones Industrial Average Index („Dow Jones Index“) und dem japanischen Nikkei-Index angewendet. Auf beide Indizes gibt es in Deutschland angebotene ETFs.

○ Rein fundamentale Gewichtungen: Hierunter fallen in erste Linie die Gewichtungen nach Unternehmensumsätzen (Revenue Weighting) oder Unternehmensgewinnen (Profit Weighting). Diese Methoden sind auch als Fundamental Indexation bekannt. Wie bei Equal Weighting und Price Weighting fehlt hierbei die Verbindung zu Marktpreisen (Aktienkursen). Für Revenue Weighting wurde gezeigt, dass die Aktienrenditen typischerweise höher sind als bei der MC-Methode (Cohen u.a. 2019, Hao 2023). Profit Weighting kann wegen der starken Schwankung von Gewinnen von Periode zu Periode zu hohem Portfolioumschlag und damit hohen Kosten auf der Ebene des Fonds führen. ETFs, die diese beiden Gewichtungsmethoden umsetzen, werden in Deutschland nicht angeboten.

○ Factor Premia Weighting/Factor Investing: Factor Investing (auch Smart Beta Investing genannt) ist die in der Praxis von passivem Investieren am meisten verbreitete Abweichung von der MC-Gewichtung. Von rund 1.600 Aktien-ETFs, die Ende Juli 2023 in Deutschland angeboten wurden, fielen 283 in die Factor Investing-Kategorie. Bei Factor Investing bestimmt eine Kombination aus zwei Kriterien das Gewicht einer Aktie im Portfolio (und damit auch das Gewicht des Landes, zu dem die Aktie gehört). Das erste Kriterium ist die Intensität der Ausprägung eines „Faktors“ – beispielsweise der Small Size-Faktor, der Value-Faktor oder der Momentum-Faktor – relativ zu dieser Intensität bei allen anderen Aktien im zugrunde liegenden Aktienuniversum. Nachdem mit Kriterium 1 eine bestimmte Teilmenge von Aktien aus dem Gesamtuniversum vorselektiert wurde, bestimmt im zweiten Schritt die Marktkapitalisierung das Gewicht einer Einzelaktie in dieser Teilmenge (Kriterium 2). Wenn Kriterium 1 durch mehrere Faktorprämien gleichzeitig definiert wird, spricht man von Integriertem Multifactor Investing.

○ BIP-Gewichtung: Die Gewichtung nach Bruttoinlandsprodukt (BIP, engl. Gross Domestic Product, GDP). Hier wird das MC-Gewicht der einzelnen Aktien im Index basierend auf einem BIP-Faktor nach oben oder unten angepasst. Spezifisch erfolgt die Anpassung basierend auf dem prozentualen Anteil, den das BIP des Landes dieser Aktie (der Staat der primären Börsennotierung) am globalen BIP hat. Das führt dazu, dass die Gewichte von Aktien aus einem Land, das relativ zu seiner Volkswirtschaft einen großen Aktienmarkt hat (heutiges Beispiel USA) reduziert werden und die Gewichte von Aktien aus einem Land, das relativ zu seiner Volkswirtschaft einen kleinen Aktienmarkt hat (wie die meisten Schwellenländer) steigen. Aktuell wird in Deutschland nur ein Aktien-ETF angeboten, der das Element der BIP-Gewichtung berücksichtigt (siehe am Ende dieses Texts). Davon abgesehen ist die BIP-Gewichtung von einem Privatanleger über die entsprechende Zusammenstellung mehrerer einzelner konventioneller regionaler ETFs einigermaßen einfach umzusetzen, wenn auch mit zusätzlichem Arbeitsaufwand. Um den Vergleich der BIP-Gewichtungsmethode mit der MC-Methode geht es im zweiten Teil dieses Blog-Beitrags.

○ Zufallsgewichtung: Obwohl diese Methode kurios anmutet, ist sie ebenfalls erforscht worden und führt – vor Kosten – anscheinend zu ebenso guten Ergebnissen wie die MC-Methode (Levy 2013, Arnott u.a. 2016). Allerdings könnte die Zufallsgewichtung, je nach spezifischer Umsetzung, hohe Transaktionskosten verursachen. So oder so existieren keine ETFs, um diese Methode als Privatanleger umzusetzen.

○ Mean Variance Optimization („MVO“): Die MVO-Gewichtungsmethode kommt nur bei Einzelportfolios, nicht bei Indizes zur Anwendung (vielleicht, weil sie so konsistent schlecht funktioniert). Die MVO wurde 1954 vom US-Forscher Harry Markowitz (1927 – 2023) formuliert und war konzeptionell ein wichtiger Meilenstein für die weitere Entwicklung der wissenschaftlichen Finanzökonomie. Markowitz erhielt für diese Forschung 1990 den Wirtschaftsnobelpreis. MVO-Gewichtung ist mathematisch vergleichsweise anspruchsvoll, performt aber in den meisten wissenschaftlichen Untersuchungen in Bezug auf die absolute und risikoadjustierte Rendite (Sharpe Ratio) schlecht, oft sogar am schlechtesten unter allen analysierten Methoden (Marques Mendes/Santos 2019). Der Hauptgrund für das empirische Versagen der MVO-Methode: Kaum eine andere Methode basiert stärker auf kurz- und mittelfristigen Prognosen von Kursen, Volatilitäten und Korrelationen. Prognosebasiertes Investieren funktioniert aufgrund der Fehlerträchtigkeit der Prognosen und der hohen Transaktionskosten, die ihre Umsetzung verursacht, bekanntlich schlecht.

Naturgemäß lassen sich die hier genannten Methoden auch kombinieren.

Dass die MC-Gewichtung generell oder auch nur überwiegend zu einer besseren Rendite-Risiko-Kombination führt als die hier aufgeführten alternativen Gewichtungsmethoden (mit Ausnahme der MVO, die universell schlecht abschneidet), ist von Wissenschaftlern in den letzten 20 Jahren häufig und konsistent widerlegt wurden [2]. Diese Analysen zeigen, dass die meisten alternativen Gewichtungsmethoden in der Vergangenheit attraktivere absolute Renditen oder Rendite-Risiko-Kombinationen (Sharpe Ratio) produzierten als MCW, sofern der Analysezeitraum hinreichend lang ist. Lediglich bei relativ kurzen Datenserien, die die unmittelbar zurückliegende Dekade beinhalten, schneidet MCW im Vergleich tendenziell sehr gut oder sogar am besten ab. Auf die Ursache hierfür kommen wir weiter unten zu sprechen.

Bevor wir zum Renditevergleich MC-Methode versus BIP-Methode kommen, wollen wir jedoch noch kurz auf das Thema „Klumpenrisiko bei der MC-Methode“ eingehen.

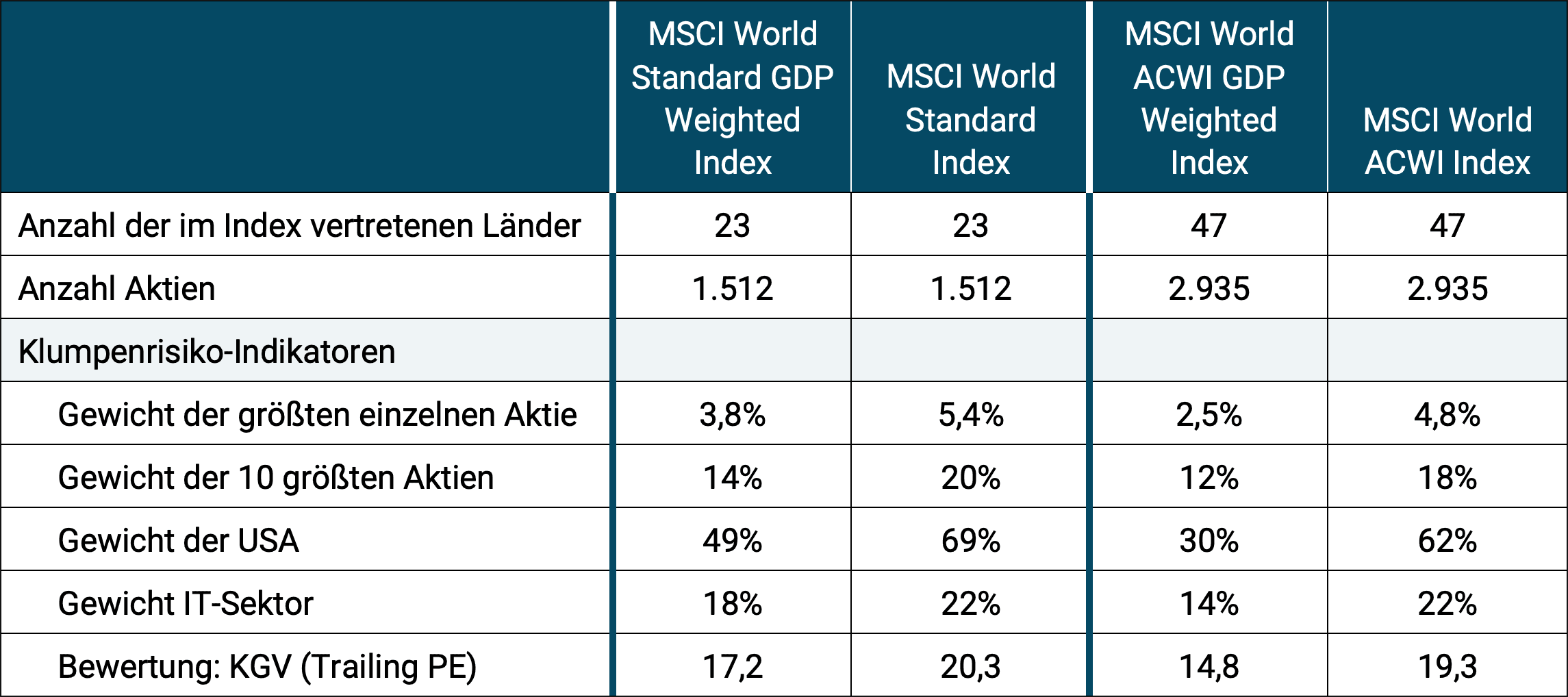

Weil die MC-Gewichtung am wenigsten in Marktentwicklungen eingreift, kann es bei ihr zu besonders starker „Klumpenbildung“ kommen, also – je nach Perspektive – unerwünscht hohen „Unwuchten“ oder Konzentrationen in Bezug auf Einzelwerte, Branchen und Länder. Die nachfolgende Tabelle stellt in dieser Hinsicht die MC-gewichtete und die BIP-gewichtete Alternative zweier bekannter internationaler Aktienindizes einander gegenüber.

Tabelle 1: Vergleich zweier Market Cap-gewichteter Aktienindizes mit ihren BIP-gewichteten Alternativen in Bezug auf den Klumpenrisiko-Aspekt (Stand 30. Juni 2023)

► Quelle: Fact Sheets der jeweiligen Indizes. ► Die meisten Prozentsätze wurden kaufmännisch gerundet.

Tabelle 1 zeigt, dass die BIP-gewichteten Indexvarianten (GDP Weighted) generell und speziell in Bezug auf das Gewicht des größten einzelnen Staates (hier USA) weniger konzentriert sind.

Wir glauben, dass eine hohe Konzentration in einem einzelnen Land unnötiges „Black Swan-Risiko“ mit sich bringt, das man als passiver Langfristanleger vermeiden kann und sollte. Hierzu nachfolgend vier historische Minifallstudien. Diese Fallstudien sollen veranschaulichen, dass auch Staaten mit einem vergleichsweise großen Aktienmarkt in kurzer Zeit „von 100 auf 0“ gehen können.

○ Fallstudie Russland ab 1917: Der russische Aktienmarkt erlitt im Jahr 1917 – dem Jahr der russischen Revolution – innerhalb von weniger als 12 Monaten durch Verstaatlichung aller börsennotierten Unternehmen einen entschädigungslosen Verlust von 100%. Danach blieb die russische Börse 76 Jahre lang bis ins Jahr 1994 geschlossen. Der Anteil des russischen Aktienmarktes am Weltaktienmarkt betrug 1917 rund 11%.

○ Fallstudie Deutschland ab 1941: Der deutsche Aktienmarkt erlitt in den sechs Jahren von Ende 1941 bis Ende 1947 einen Verlust von 96%. Der Indexstand von 1941 wurde 1953 wieder erreicht (allerdings nicht für Aktionäre, die im östlichen Teil des vormaligen Deutschen Reiches lebten, also in der DDR und den ehemals deutschen Gebieten in Polen und Russland). Der Anteil des deutschen Aktienmarktes am Weltaktienmarkt belief sich damals auf rund 5%.

○ Fallstudie China ab 1949: Der chinesische Aktienmarkt erlitt in den Jahren 1937 bis Ende 1949, als die chinesische Börse im Kontext der kommunistischen Revolution geschlossen wurde, einen Verlust von 100%. Alle börsennotierten Unternehmen wurden 1949/1950 entschädigungslos verstaatlicht. Die chinesische Börse öffnete erst wieder 43 Jahre später im Jahr 1992. Der Anteil des chinesischen Aktienmarktes am Weltaktienmarkt lag 1949 bei ca. 5%

○ Fallstudie Japan ab 1989: Der japanische Aktienmarkt erlitt mit dem Platzen der damaligen Japan-Blase bei Immobilien und Aktien ab März 1989 einen Zeitlupen-Crash, der erst nach 14 langen Jahren bis Mitte 2003 seinen Maximum Drawdown von minus 74% erreichte (real in USD). Diesen Verlust hat der japanische Aktienmarkt inflationsbereinigt in Dollar oder Euro bis heute, 34 Jahre nach Beginn des Crashs, noch nicht wieder ganz aufgeholt. Der Japan-Anteil am Weltaktienmarkt war damals erstaunliche 44% und übertraf den USA-Anteil.

Zahlreiche andere Länder wurden in den letzten 100 Jahren vorübergehend zu „Failed States“, deren Wirtschaft und Aktienbörse (wenn es eine solche gab) deswegen schwere und schwerste Schäden erlitten, darunter auch Österreich ab 1914 mit einem damals kleinen Aktienmarkt.

Vor diesem Hintergrund eine rhetorische Frage an die Leser dieses Blog-Beitrags: Welche renditemäßigen Auswirkungen hätte es, wenn das Gewicht eines solchen „Failed States“ im eigenen Aktienportfolio vorher 65% betragen hätte?

Dass die USA von einem derartigen Risiko grundsätzlich ausgenommen sind, leuchtet nicht ein. Kein Land ist davon grundsätzlich ausgenommen. Den „Sturm auf das Capitol“ (das Parlamentsgebäude) in den USA im Januar 2021 konnte man in dieser Hinsicht als besorgniserregend betrachten. Die Tötung des Vizepräsidenten (Mike Pence) und der Parlamentspräsidenten (Nanci Pelosi) lagen im Bereich des Möglichen. Damals sprachen führende Politiker in den USA von der Gefahr eines Bürgerkrieges.

Derartiges Schwarzer-Schwan-Risiko gilt es für das eigene Portfolio zu reduzieren, soweit das mit vertretbaren Kosten und Aufwand umsetzbar ist. Die BIP-Methode stellt dafür eine mit ETFs rationale, gut umsetzbare Möglichkeit dar.

In der Praxis wird die BIP-Methode tendenziell zu ausgeglicheneren Ländergewichtungen durch die Absenkung des Gewichtes von Staaten im Portfolio führen, bei denen die Börse den volkswirtschaftlichen Anteil des Staates an der Weltwirtschaft deutlich übersteigt. Dieses freigewordene Gewicht wird dann auf die Staaten umgeschichtet, deren Börsen relativ zur Größe der Volkswirtschaft unterdurchschnittlich groß sind und Aufholpotenzial haben.

In Tabelle 2 vergleichen wir die historischen Renditen der MC- und der BIP-Gewichtung anhand der längsten verfügbaren Datenreihen für zwei globale Aktienmarktregionen.

Tabelle 2: Vergleich der Renditen zweier regionaler Aktienindizes: Index mit Ländergewichtung nach Marktkapitalisierung versus Index mit Gewichtung nach Bruttoinlandsprodukt – in USD, inflationsbereinigt

► „EAFE“ = Abkürzung für Europe, Australasia, Far East = der Nicht-Nordamerika-Teil des MSCI-World Index. ► Gezeigt werden jeweils die längsten Datenreihen für die zwei Indexpaare. ► Weiter als bis 1970 zurückreichende BIP-gewichtete Indizes sind nicht verfügbar. ► Inflationsbereinigte Renditen in USD ohne Kosten und Steuern. ► Die Umsetzung via ETF würde bei der BIP-Methode aufgrund des Rebalancing-Bedarfs zu geringfügig höheren Transaktionskosten führen, die von den Indexrenditen abzuziehen wären.

Die Tabelle zeigt, dass die BIP-Gewichtungsmethode für den Gesamtzeitraum von 53,5 Jahren ab 1970 global in den Industrieländern (MSCI World Index) eine geringfügig höhere Rendite als die MCW erzeugte. Teilt man den Gesamtzeitraum in zwei Hälften, lag die BIP-Methode in der ersten leicht vorne, in der zweiten leicht hinten. Würde man nur die letzten zehn Jahre bis Juni 2023 zeigen, würde sich ein deutlicher Vorsprung der MC-Methode zeigen, da die USA in diesem Zeitraum nahezu alle anderen nationalen Aktienmärkte der Welt outperformte und weil die USA aufgrund ihres großen Aktienmarktes bei der MC-Methode besonders hoch gewichtet werden.

Die separate Betrachtung nur der Industrieländer exklusive USA und Kanada anhand des MSCI EAFE-Index (siehe Tabelle) liefert eine interessante Informationsnuance: Es ist der Einzelfall USA unter den 23 Developed Markets-Ländern (nach MSCI-Definition), der zum leichten Vorsprung der Market Cap-Methode im MSCI World in der zweiten Hälfte des Zeitraums führte. Unter den 21 EAFE-Ländern lag die BIP-Methode auch im zweiten Teilzeitraum vorne.

Für Emerging Markets reichen die Daten des MSCI EM GDP Weighted Index nur bis Juni 2000 zurück. In den 23 Jahren von damals bis Juni 2023 produzierte der BIP-gewichtete Index eine um fast einen Prozentpunkt per annum höhere Durchschnittsrendite als der MC-Index.

Die Statistiken für die drei betrachteten Indizes illustrieren, dass die BIP-Methode renditemäßig gute Ergebnisse liefert.

Da die Risikokennzahlen Volatilität (Schwankung der Monats- oder Jahresrenditen) und Maximum Drawdown (maximaler kumulativer Verlust) in allen hier gezeigten Perioden für die beiden Indexvarianten (die beiden Gewichtungsmethoden) sehr nahe beieinander lagen, verzichten wir aus Platzgründen darauf, diese Risikozahlen auszuweisen.

Unsere historische Betrachtung zeigt einen Renditevorteil der BIP-Methode, der aber insgesamt nicht groß genug ist, um sie allein deswegen der MC-Methode vorzuziehen.

Unser Hauptmotiv für die Bevorzugung der BIP-Methode liegt darin, dass sie weniger wahrscheinlich zu „nationalen Klumpenrisiken“ im Depot führt und damit zu weniger Schwarzer-Schwan-Risiko in Bezug auf die Staaten, in denen diese Unternehmen angesiedelt sind.

Ein erfreulicher Nebeneffekt der BIP-Methode ist, dass sie auch das Klumpenrisiko in Bezug auf die fünf oder zehn größten Einzelwerte eines Portfolios senkt.

Aktuell (Stand 30.06.2023) ist ein nach BIP gewichtetes Portfolio überdies auch noch deutlich günstiger bewertet als ein Portfolio nach MC-Gewichtung (siehe unterste Zeile in Tabelle 1), was sich positiv auf die erwartete Rendite eines Portfolios auswirkt.

Dass die BIP-Methode der MC-Methode bezüglich Rendite und Risiko ebenbürtig und vielleicht sogar überlegen ist, haben wir oben anhand von Zahlen gezeigt. Dass sie weniger Black Swan Risk in sich birgt, haben wir durch unseren historischen Exkurs zu argumentieren versucht.

Bleibt zum Schluss noch die Widerlegung vier schwacher Argumente gegen die BIP-Gewichtung, denen wir von Zeit zu Zeit begegnen.

○ Anti-BIP-Methode-Argument 1: „Die weltweit größten börsennotierten Unternehmen haben die besten Wachstumsaussichten und sollten in einem passiven Portfolio deswegen am höchsten gewichtet werden. Das erzielt man nur mit der MC-Methode.“

Es gibt, soweit wir sehen, keinerlei wissenschaftliche Unterstützung für diese These, allenfalls für ihr Gegenteil (Dimensional Fund Advisors 2020). Auch die in der Forschung weitgehend unstrittige Tatsache, dass fast alle Gewichtungsmethoden einschließlich des radikalen Gegenteils dieses Arguments – der Equal-Weight-Methode – zu langfristig gleich guten oder besseren Rendite-Risiko-Zahlen führen als die MC-Methode widerlegt das Argument. Die These von den besonders attraktiven Renditen der Mega-Large-Caps ist das Ergebnis des verbreiteten Denkfehlers Recency Bias, also irrtümlich das, was in der jüngeren Vergangenheit geschah, für besonders repräsentativ für die Zukunft zu halten. Anders formuliert: Die jüngere Vergangenheit wird mehr oder weniger linear in die Zukunft extrapoliert. Unter den über 50 Kognitionsfehlern, die das Forschungsgebiet Behavioral Finance in den letzten Jahrzehnten erforscht hat, dürfte der Recency Bias der gravierendste sein, weil er am meisten finanziellen Schaden anrichtet.

○ Anti-BIP-Methode-Argument 2: „Die wachstumsträchtigsten, besten Unternehmen der Welt lassen sich tendenziell in den USA listen, weil die USA die attraktivsten Börsen der Welt bieten“ (NYSE, Nasdaq).

Hier handelt es sich um eine Abwandlung des vorgenannten falschen Anti-BIP-Arguments, doch Argument Nr. 2 ist noch wackeliger. Zunächst einmal krankt es genauso am Recency Bias wie Argument 1. Bis Ende der 1980er Jahre hätte man Argument 2 auf die Börse Tokyo anwenden können mit unerfreulichen Renditefolgen. [3] Dass die USA heute besonders attraktive Börsen besitzen, muss nicht so bleiben und wird es auch langfristig nicht, weil es dafür zu viel Wettbewerb zwischen den 195 Staaten der Erde und ihren Börsen gibt. Hinzukommt, dass eine Tendenz, sich dort listen zu lassen, wo das Unternehmen die höchsten Bewertungen erwartet (wenn es diese Tendenz gäbe), aus Aktionärssicht renditeschädlich wäre. Hohe Bewertungen reduzieren die erwartete Rendite.

Im Übrigen stimmt die Aussage „die wachstumsträchtigsten, besten Unternehmen der Welt lassen sich tendenziell in den USA listen“ sowieso nicht mit den Fakten überein. Die Zahl der börsennotierten Unternehmen in den USA sinkt seit Jahren, während sie in anderen Ländern, besonders in den Emerging Markets, steigt. Hauptgrund für die Abnahme in den USA sind die diesbezüglichen scharfen US-Regulatorien, die anderswo weniger streng, weniger rechtlich risikoreich und weniger kostenträchtig sind. Dass ein bereits großes erfolgreiches Unternehmen sein primäres Listing in die USA verlegt, hat Seltenheitswert. [4] Wir schätzen, dass 98% aller Unternehmen in Industrieländern ihr primäres Börsen-Listing in dem Land haben, wo auch ihr Konzernsitz liegt. Dem politischen, steuerlichen, regulatorischem und makroökonomischen Risiko dieses Landes sind sie damit besonders stark ausgesetzt. Schwellenländer-Firmen, die ihr primäres Listing im Ausland haben, sind häufiger in London und an andere Börsen gelistet als in New York.

Ferner kann ein Unternehmen im Wege eines „sekundären Listings“ an mehreren Börsen notiert sein, was bei vielen Großunternehmen auch der Fall ist. Wenn also ein großes, florierendes Nicht-US-Unternehmen Zugang zum liquiden US-Aktienmarkt haben will, genügt dafür bereits ein vergleichweise preisgünstiges „nicht primäres Listing“ in den USA. (Die Länderzuordnung in einem Aktienindex erfolgt jedoch über das primäre Listing, das fast immer im Land des Firmensitzes ist.)

○ Anti-BIP-Methode-Argument 3: „Das Internet und der technische Fortschritt, einschließlich des „Netzwerkeffekts“ haben die Spielregeln auf allen wichtigen Märkten grundsätzlich verändert. Daher sind Erkenntnisse und Gesetzmäßigkeiten zum Investieren, die bis vor einigen Jahren noch galten, heute obsolet.“

Dieses „neue“ Argument ist in seiner Grundthematik in Wirklichkeit so alt wie der Aktienmarkt selbst. Beispielsweise wurde es Ende der 1990er Jahre im Run-Up zur Dot.Com-Blase in fast exakt gleicher Form vorgebracht. Was dann ab Anfang 2000 (Platzen der Dot.Com-Blase) mit den Aktien der „New Economy“ geschah, wissen die Leser dieses Blogs.

Generell liefern die Advokaten des uralten „this-time-it’s-different“-Arguments stets viele Geschichten kombiniert mit einer ordentlichen Portion „Stammtisch-VWL“, aber wenig harte Zahlen oder etablierte wissenschaftliche Erkenntnisse. Die High-Tech-Branche hat historisch keine höheren Aktienrenditen als der Gesamtmarkt geliefert, jedoch mehr Risiko (siehe hier).

Die „disruptive“ Ökonomie hat im Übrigen nicht Frank Thelen entdeckt, es gibt sie seit 250 Jahren. Sie begann mit der industriellen Revolution um 1770. Disruptive „High Tech“ existierte vor 150 oder 75 Jahren genauso wie heute – also neue, „revolutionäre“ Technologien, die den Zeitgenossen oft regelrecht als Wunder erschienen, oftmals den Marktführer aufgrund von Skalen- oder Netzwerkeffekten strukturell begünstigten [5] und den wirtschaftlichen Strukturwandel vorantrieben. Aber auch strukturelle Begünstigung hilft nicht dauerhaft gegen die Kräfte des Wettbewerbs, „Sklerosis“ von Großunternehmen („Komplexitätskosten“) und Antimonopolmaßnahmen des Staates.

Ohnehin hat sich der technologische Wandel seit ungefähr 1970 eher verlangsamt als beschleunigt, was von vielen Medienschaffenden und YouTubern aber offenbar noch nicht bemerkt wurde. Diese Verlangsamung wird von Makroökonomen als ein maßgeblicher Grund für den Rückgang des globalen Wirtschaftswachstums in den letzten Jahrzehnten gesehen (Gordon 2018).

○ Anti-BIP-Methode-Argument 4: „Weil die nach MC größten Unternehmen der Welt – Beispiel Apple – bekanntlich in viele andere Länder exportieren, ist es gar nicht notwendig, jedes Land oder jede Region im Portfolio zu haben, es genügen die größten Unternehmen der USA oder weltweit.“

Dieses Argument wird zwar häufig gegen die BIP-Methode angeführt, richtet sich aber, wenn man genau hinsieht, gar nicht gegen diese, sondern gegen globale Diversifikation schlechthin. (Das scheinen allerdings die Advokaten dieses Arguments nicht immer zu bemerken.) Generell ist das Argument so schwach, dass es kaum lohnt, viel Platz für seine Widerlegung aufzuwenden. Folgte man ihm konsequent, hätte man schon immer nur in die zehn, 20 oder 50 größten Unternehmen der Welt investieren sollen. Das Ergebnis wäre ein Portfolio, das in den meisten Zehnjahresperioden der letzten 50 oder 100 Jahre und im Gesamtzeitraum eine schlechtere risikoadjustierte Rendite (Sharpe Ratio) sowie überwiegend auch eine schlechtere absolute Rendite erzeugt hätte als ein besser diversifiziertes Weltaktienmarktportfolio. Ja, in den letzten rund zehn Jahren hätte ein Mega-Large-Cap-Portfolio gut ausgesehen, womit wir wieder beim Grundirrtum des Recency Bias wären.

Fazit

Wer sein Depot „ultrastabil“ machen will, der denkt auch an Schwarze-Schwan-Risiken, die vielleicht nur alle 20 bis 40 Jahre auftreten und die nicht kalkuliert oder prognostiziert werden können. Eines dieser „Tail Risks“ besteht darin, dass ein Land mit einem besonders großen Aktienmarkt aus eigenem innerem Versagen oder aus äußeren Gründen in eine plötzliche oder allmähliche Malaise gerät, die die anderen 194 Staaten der Erde nicht in gleicher Weise trifft. Dieses Risiko könnte für einen passiven Aktienanleger heute in Bezug auf die USA bestehen, weil das Land in einem Market-Cap-gewichteten Portfolio ein Gewicht von ca. 65% einnimmt. Eine rationale Methode, dieses Risiko und andere Ausprägungen von Klumpenrisiko im Portfolio abzumildern, besteht in der BIP-Gewichtung oder in einer Kombination von BIP- und MC-Gewichtung – so wie wir das im L&G Gerd Kommer Multifactor ETF (WKN WELT0A) umsetzen.

Endnoten

[1] Die Marktkapitalisierung bei Aktien entspricht dem Marktwert des im Streubesitz befindlichen Eigenkapitalanteils des Unternehmens (nicht dem Marktwert des Gesamtkapitals, wie manche meinen). Rechnerisch gilt: MC = Anzahl der umlaufenden Aktien × Aktienkurs.

[2] Siehe z. B. DeMiguel u.a. 2009, Chow u.a. 2011, Clare u.a. 2013, Taljaard/Mare 2020, Dai/Saito 2022, Swedroe 2023.

[3] In den 15 Jahren von März 1989 (als die Japan-Aktienblase zu platzen begann) bis Februar 2004 hatte der MSCI World GDP Weighted eine um 1,4 Prozentpunkte p.a. höhere Rendite als der konventionelle MSCI World.

[4] Der Wechsel der ehemaligen DAX-Aktie Linde zur NYSE-Börse Anfang 2023 war kein Beispiel für einen solchen „Umzug“, obwohl das gelegentlich behauptet wird. Vielmehr war er das Ergebnis einer Fusion von Linde und dem US-Unternehmen Praxair. Das fusionierte Unternehmen wollte verständlicherweise die hohen Kosten eines Doppel-Listings senken. Im Übrigen hatte Linde schon vier Jahre vor der Streichung des Listings in Frankfurt seinen Firmensitz von Deutschland nach Dublin verlegt, um den aus Linde-Sicht zu restriktiven Vorschriften des deutschen Mitbestimmungsgesetztes zu entgehen.

[5] Man denke z. B. an die im ersten Drittel des 19. Jahrhunderts zuerst in Großbritannien und einige Zeit später in anderen Ländern entstandenen dampfgetriebenen Eisenbahnen, die alle privaten Unternehmen (nicht dem Staat) gehörten.

Literatur

Arnott, Robert/Jason Hsu/Vitali Kalesnik/Phil Tindall (2013): „The Surprising Alpha From Malkiel’s Monkey and Upside-Down Strategies“; In: Journal of Portfolio Management; Vol. 39; No. 4; March 2013

Chow, Tzee-man/Jason Hsu/Vitali Kalesnik/Bryce Little (2011): „A Survey of Alternative Equity Index Strategies“; In: Financial Analysts Journal; Vol. 67; No. 5; September 2011

Clare, Andrew/Nick Motson/Steve Thomas (2013): „An Evaluation of Alternative Equity Indices – Part 1: Heuristic and Optimised Weighting Schemes“; 01 April 2013; Internet-Fundstelle: SSRN/Social Sciences Research Network

Cohen, Laura/Mo Haghbin/Christopher Malloy/Matthew Schilling (2019): „Revisiting Fundamental Indexation: A Deep Dive into Revenue“; 14 March 2019; Internet-Fundstelle: SSRN/Social Sciences Research Network

Dai, Wei/Namiko Saito (2022): „Weighting for the Right One: Weighting Scheme Design for Systematic Equity Portfolios“; 18 Aug. 2022; DFA; Internet-Fundstelle: SSRN/Social Sciences Research Network

Dimensional Fund Advisors (ohne Autor) (2018): „Large and In Charge? Giant Firms atop Market Is Nothing New“; 17 May 2020; Internet-Fundstelle: www.dimensional.com

DeMiguel, Victor/Lorenzo Garlappi/Raman Uppal (2009): „Optimal versus Naive Diversification: How Inefficient Is the 1/N Portfolio Strategy?“ In: Review of Financial Studies; Vol. 22; No. 5; May 2009

Gordon, Robert (2018): „Why Has Economic Growth Slowed When Innovation Appears to be Accelerating?“; NBER Working Paper; April 2018; Internet-Fundstelle: https://www.nber.org/papers/w24554

Hao, Wenli Bill (2023): „Revenue-Weighted Indices: An Alternative to Core Equities“; S&P Dow Jones; 29 March 2023; Internet-Fundstelle: Website S&P Dow Jones

Kanzler, Daniel nahm (2022): „Wie du mit dem potenziellen Klumpenrisiko USA in deinem ETF-Weltportfolio clever umgehst“; YouTube-Video; 20.03.2022; Internet-Fundstelle: YouTube Kanal Gerd Kommer

Levy, Moshe (2016): „It’s Easy to Beat the Market“; In: Journal of Investment Management; Vol. 14; No. 3; Third Quarter 2016

Marques Mendes, António/Dinis Santos (2019): „Portfolio Weighting Methods: Naïve vs. Scientific Diversification“; 25 Oct 2019; Internet-Fundstelle: SSRN/Social Sciences Research Network

Taljaard, Byran/Eben Mare (2020): „Why Has the Equal Weight Portfolio Underperformed and What Can We Do About It?“ 23 May 2020; Internet-Fundstelle: SSRN/Social Sciences Research Network

Swedroe, Larry (2023): „Is a Naive 1/N Diversification Strategy Efficient?“ 31 March 2023; Internet-Fundstelle: https://alphaarchitect.com/2023/03/naive-diversification/