Von Gerd Kommer und Marcel Lauterwasser

Rund 40% des liquiden Vermögens der Deutschen liegt auf verzinslichen und unverzinslichen Bankkonten. Da Mitte 2022 die etwa fünf Jahre währende Nullzinsphase endete und man nun „endlich wieder Zinsen bekommt“, wird diese Quote wohl so bald nicht sinken. [1] Manche Haushalte haben in diesem Zusammenhang sogar eine neue Freizeitbeschäftigung für sich entwickelt, „Tagesgeld-Hopping“, das laufende Hin- und Herwechseln zwischen denjenigen Banken, die zu einem gegebenen Zeitpunkt die attraktivsten Tagesgeldzinsen bieten. [2]

In diesem Blog-Beitrag werden wir anhand historischer Daten und ökonomischer Sachlogik zeigen, dass man mit verzinslichen Bankguthaben (Tagesgeldern, Festgeldern, Termingeldern) bei ökonomisch korrekter Betrachtung auch außerhalb der Nullzinszeit kein Vermögen aufbauen kann. Man kann damit allenfalls bereits vorhandenes Vermögen bewahren und konservieren. Es steht zu bezweifeln, ob dieses Faktum allen Haushalten klar bewusst ist, die monatlich über Jahre hinweg Geld auf verzinsliche Bankkonten überweisen, um für ihre Altersvorsorge zu sparen.

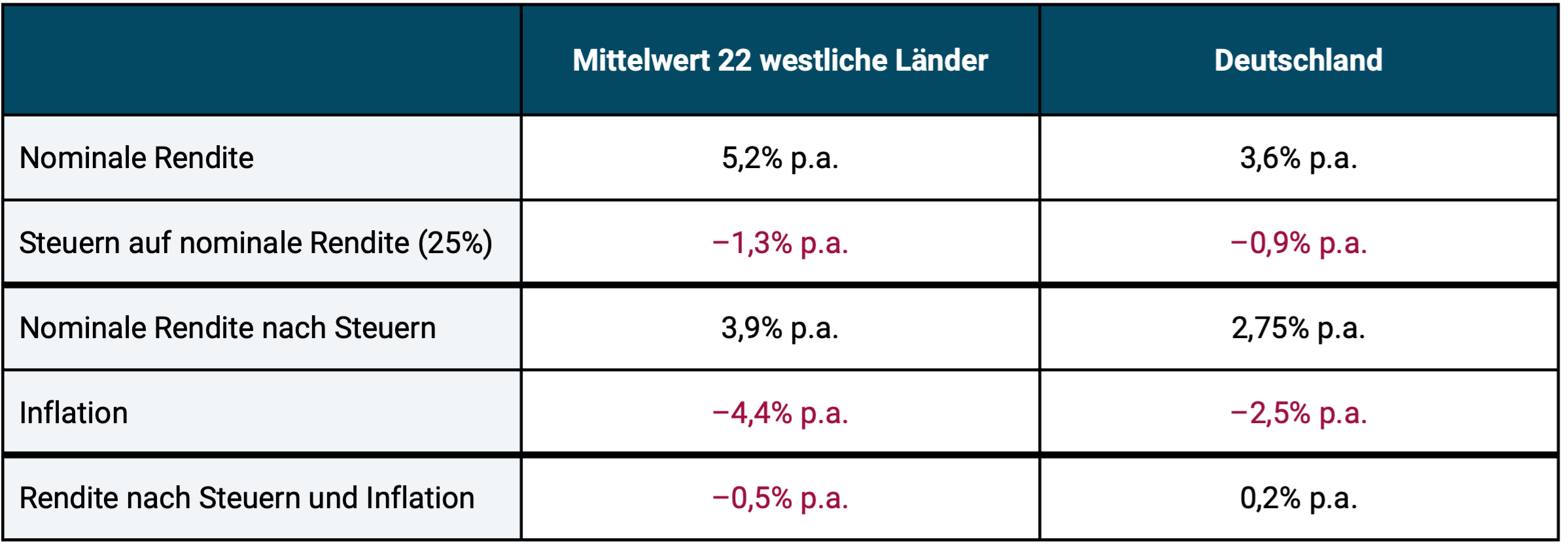

In Tabelle 1 zeigen wir, dass sich weder in Deutschland noch in anderen westlichen Ländern während der 74 Jahre von 1950 bis 2023 mit Bankguthaben nachhaltig Vermögen bilden ließ.

Tabelle 1: Die durchschnittliche Rendite aus verzinslichen Bankguthaben (Geldmarktzinsen) von 1950 bis 2023 (74 Jahre)

► Die 22 Länder in der mittleren Spalte sind die 22 größten westlichen Volkswirtschaften einschließlich USA, Japan, Deutschland, Österreich, Schweiz. Es handelt sich bei der Rendite von 5,2% p.a. in der obersten Zeile um den einfachen Mittelwert der Renditen in der jeweiligen nationalen Währung. Es liegen die Renditen kurzfristiger Staatsanleihen aus den jeweiligen Ländern zugrunde, da für verzinsliche Bankguthaben keine Daten für alle Länder über den hier relevanten Zeitraum verfügbar sind. Bankguthaben hätten evtl. geringfügig höhere Vorkosten-Renditen gehabt. Im Gegenzug wurden hier keine Bankkosten abgezogen, die jedenfalls bis etwa 2010 in den meisten Ländern die partiell etwas höhere Rendite gegenüber Staatsanleihen aufgesogen hätten. ► Ein Steuersatz von 25 % wurde von uns angenommen. ► Datenquelle: Dimson/Marsh/Staunton.

Die Daten in Tabelle 1 zeigen klar, dass derjenige, der glaubt, man könne mit verzinslichen Bankguthaben langfristig Vermögensaufbau betreiben, mindestens einem der folgenden zwei Irrtümer aufsitzt:

- Die Nichtberücksichtigung von Steuern. Dabei ist zu bedenken, dass der Staat perfiderweise Steuern auf nominale Renditen erhebt, nicht auf reale Renditen, was ökonomisch angemessener und ethisch gerechter wäre.

- Die Nichtberücksichtigung von Inflation, wenn zugleich unstrittig ist, dass nur Rendite nach Abzug von Inflation einen realen Kaufkraftzuwachs aus dem zugrunde liegenden Vermögen repräsentiert. Nur reale Renditen sind „echte“ Renditen.

Steuern und Inflation fressen auf längere Sicht die gesamte oder nahezu die gesamte Rendite verzinslicher Bankguthaben auf, auch in Zeiten, in denen die Nominalzinsen attraktiv hoch erscheinen.

Vermögensbildung sehen, wo gar keine ist

Allerdings existiert eine scheinbare Ausnahme von unserer These, derzufolge man mit verzinslichen Bankguthaben mittel- und langfristig echten Vermögensaufbau erzielt. Diese scheinbare Ausnahme sieht so aus: Wie wir aus Tabelle 1 klar ableiten können, wird ein verzinsliches Bankguthaben auf längere Sicht nach Abzug von Steuern und Inflation mit hoher Wahrscheinlichkeit eine Nullrendite oder sogar eine leicht negative Rendite produzieren, also keinen echten Vermögenszuwachs. Soweit, so schlecht.

Gleichwohl wird ein Sparer – nennen wir ihn Ferdinand – der einem verzinslichen Bankkonto über einen langen Zeitraum hinweg neue Mittel zuführt, einen allmählichen Zuwachs des nominalen Guthabensaldos auf diesem Konto beobachten. Dieser Prozess erscheint Ferdinand vermutlich als „Vermögensaufbau“, wenn er ein typischer Kontosparer wie Olaf Scholz ist. [3]

Ob Ferdinand mit dieser Wahrnehmung richtig liegt, darüber kann man auch anderer Meinung sein und wir sind es. Zunächst einmal wäre dieser Vermögenszuwachs auf dem Konto substanziell geringer, wenn Ferdinand die Inflation abzöge. Ein sehr großer Teil des durch Nominalzinsen erzielten Vermögenszuwachs repräsentiert ja nur scheinbares Vermögen, da hier der zwischenzeitliche Kaufkraftverlust unberücksichtigt bleibt. Subtrahiert man von den nominalen Renditen in Tabelle 1 die Inflation (selbst ohne die ebenfalls ertragsmindernde Berücksichtigung von Steuern), liegt der inflationsbereinigte (reale) Vermögenswert nach 25 Jahren nur bei etwa der Hälfte des nominalen Vermögenswertes.

Ein ebenso gewichtiges Argument sieht folgendermaßen aus: Die in der Vergangenheit von Ferdinand durch in der Regel schmerzhaften Konsumverzicht von ihm erbrachten Sparleistungen, sein bereits vorhandenes Sparvermögen produziert nach Inflation und Steuern, wie wir gesehen haben, keine nennenswert positive Rendite. Man kann daraus sarkastisch ableiten: Ferdinand arbeitet lang und schwer für sein Vermögen, aber sein Vermögen arbeitet nicht für ihn. Es liegt sozusagen auf der faulen Haut. Damit fehlt diesem für die meisten Haushalte mühevollen Sparvorgang die „Seele des Investierens“, nämlich der Zinsenszinseffekt oder präziser formuliert die grundsätzliche Chance, irgendwie nennenswert von ihm zu profitieren. Ein Bankguthaben liefert einfach eine zu geringe durchschnittliche Rendite nach Steuern, Inflation und Kosten, um einen echten Zinseszinseffekt zu haben. Und in diesem Sinne kann man feststellen, dass damit kein echter Vermögensaufbau stattfindet und auch nicht stattfinden kann.

Sind die mickrigen Realzinsen von Bankguthaben Abzocke?

Vergegenwärtigt man sich, dass vor allem die unteren zwei Drittel der Vermögensverteilung in der Bevölkerung ihr liquides Vermögen ganz oder größtenteils in Form von Bankguthaben halten, könnte jemand einwenden, es handele sich hier um einen üblen Fall von „Abzocke“ durch die Banken.

Das sehen wir nicht so.

Renditen am Finanzmarkt sind primär eine Kompensation für Risiko, also „Schmerzensgeld für Risikoschmerzen“. Die drei hier wichtigsten Formen von Risiko sind (a) Rückzahlungsrisiko (Ausfallrisiko), (b) Schwankungsrisiko des Vermögens (Volatilität) und (c) Illiquiditätsrisiko (zu einem gewünschten Zeitpunkt nicht sofort und ohne gravierende Abzüge vom Marktwert den Wert des Investments in Cash verwandeln zu können).

Ja, ein Bankguthaben, das betraglich innerhalb der gesetzlichen Einlagensicherungsgrenze (der Anteil des Guthabens, der de jure oder de facto durch den Staat garantiert) liegt, repräsentiert in Bezug auf diese drei Risikotypen tatsächlich eines der risikoärmsten Investments, die für Privatanleger erzielbar sind. [4] Ein solches gegen Ausfall „garantiertes“ Bankguthaben ist weit risikoärmer als ein Investment in Aktien, in langfristige Anleihen, in Immobilien, in Gold, in Bitcoin, in Rohstoffe oder in Sammlerobjekte und natürlich auch weit risikoärmer als Finanzprodukte, die diese Anlageklassen in „verpackter Form“ beinhalten, beispielsweise kapitalbildende Lebens- und Rentenversicherungen, Zertifikate und Investmentfonds.

Wenn Renditen primär Risikoprämien sind und wenn ein Anleger kein Risiko oder jedenfalls das auf diesem Planeten niedrigst-mögliche Risiko eingehen möchte, dann kann er in einem solchen Fall (bei Bankguthaben innerhalb der gesetzlichen Einlagensicherungsgrenze) logischerweise auch keine echte Rendite erwarten, also eine Rendite nach Abzug von Inflation, Steuern und Kosten. Vor diesem Hintergrund sind die in der untersten Zeile von Tabelle 1 dargestellten kümmerlichen Renditen nicht überraschend, sondern im Gegenteil, sehr plausibel. Sie werden sich daher auch in der langfristigen Zukunft nicht fundamental ändern.

Bankzinsen in schlechten Marktphasen

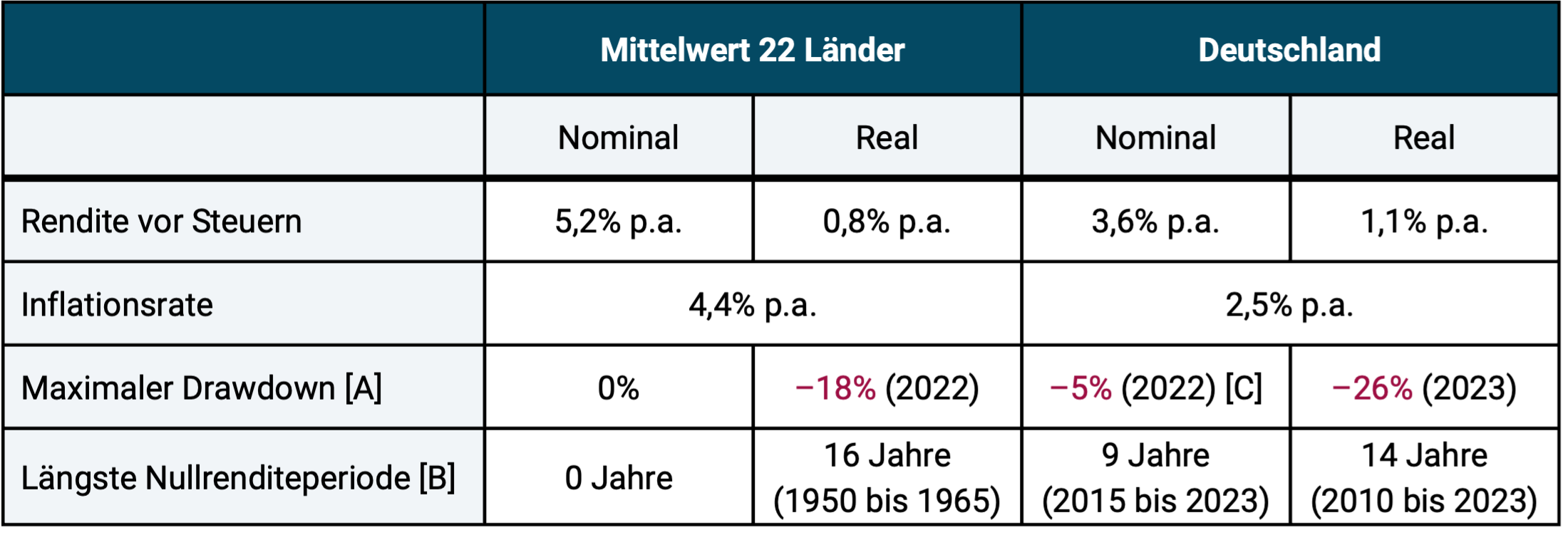

In gewisser Weise stellen die Durchschnittsrenditen in Tabelle 1 die geringe Attraktivität verzinslicher Bankguthaben sogar noch zu positiv dar. Hat man nämlich als Kontosparer das Pech, seine größten Sparleistungen in ein Bankguthaben während einer marktmäßig ungünstigen Zeitspanne zu erbringen, wird es noch schlimmer kommen, als das, was Tabelle 1 ausdrückt. Das illustrieren wir in Tabelle 2. Ihr liegen die gleichen Rohdaten und der gleiche Zeitraum von 1950 bis 2023 zugrunde.

Tabelle 2: Rendite- und Risikokennzahlen für verzinsliche Bankguthaben (Geldmarktzinsen) von 1950 bis 2023 (74 Jahre)

► Mittlere Spalten: Das sind die 22 Länder aus Tabelle 1 (siehe dort). ► [A] Maximaler kumulativer (Buch-)Verlust in der Betrachtungsperiode. Die gezeigten Max-Drawdown-Zahlen basieren auf Kalenderjahresrenditen. Verwendete man stattdessen Monatsrenditen, wären diese Werte noch etwas höher. ► [B] Bei einem Investment die Zeitspanne zwischen einem Allzeithoch und dem Wiedererreichen dieses Kursniveaus, wenn alle laufenden Erträge berücksichtigt werden. In dieser Zeitspanne gab es definitionsgemäß eine Nullrendite. ► [C] Der negative max. Drawdown bei DE erklärt sich hier aus der „Nullzinszeit“ von 2015 bis 2022 als in Deutschland die nominalen Zinsen negativ waren. Im Durchschnitt der 21 anderen Länder bestanden auch in dieser Phase positive Nominalzinsen. ► Datenquelle: Dimson/Marsh/Staunton.

Die beiden unteren Zeilen (Risikokennzahlen) in Tabelle 2 lassen erkennen, dass man mit einem verzinslichen Bankguthaben inflationsbereinigt über lange Zeiträume empfindliche Verluste erleiden kann. (Die Berücksichtigung von Steuern hätte die Ergebnisse in den zwei unteren Zeilen nur unwesentlich weiter verschlechtert, weil bei niedrigen Nominalzinsen, wie sie diesen Worst-Case-Phasen zugrundeliegen, auch die Steuerbelastung gering ist.)

Die wenig ermutigenden Feststellungen zum Banksparen enden hier nicht. Würde man in unserer Betrachtung weiter als bis 1950, nämlich bis ins Jahr 1900 zurückgehen (124 Jahre bis Ende 2023), dann wären die Durchschnittsrenditen noch niedriger, die maximalen Drawdowns noch tiefer und die längsten Nullrenditeperioden noch länger.

Das Ausfallrisiko von Bankguthaben

Weiter oben haben wir argumentiert, dass ein Bankguthaben bis zur Obergrenze der gesetzlichen Einlagensicherung sicher sei. Diese Feststellung gilt jedoch ausdrücklich nicht für Beträge auf Bankkonten oberhalb dieser Grenze, also oberhalb von 100.000 Euro pro Bank-Kunde-Kombination in der EU. Gerät eine Bank in die Insolvenz, können Bankguthaben ab dieser Schwelle für den Einleger teilweise oder ganz ausfallen. [5] Dieses Rückzahlungs- oder Ausfallrisiko wird von wohl 98% der Bevölkerung in den DACH-Ländern unterschätzt.

Vor dem Hintergrund der weltweit vielen Tausend kleinen und großen Bankpleiten in den letzten 100 Jahren, könnte man das als ebenso bizarr wie fatal betrachten. Dem offensichtlichen Irrtum die Null-Volatilität von Bankguthaben mit generellem Null-Risiko gleichzusetzen unterliegen merkwürdigerweise auch die meisten Personen, die sich selbst hohes kaufmännisches Wissen zuschreiben. Mit dem Ausfallrisiko von Bankeinlagen haben wir uns vor einiger Zeit in einem eigenen Blog-Beitrag (hier) beschäftigt, weswegen wir diesen für Anleger wichtigen Aspekt hier nicht weiter vertiefen.

Nachdem wir nun die geringen Renditen und die Risiken verzinslicher Bankguthaben aufgezeigt haben, bleibt die naheliegende Frage, für welche Zwecke und in welchen Konstellationen solche Investments überhaupt sinnvoll sind, mit anderen Worten, wann macht ein Bankguthaben überhaupt Sinn?

Die drei einzigen sinnvollen Konstellationen für Banksparen

Verzinsliche Bankguthaben sind in den folgenden drei Konstellationen sinnvoll:

- Für die „persönliche Liquiditätsreserve“ (PLR), den Notgroschen, den jeder Haushalt eigentlich aufbauen sollte, bevor er überhaupt „ans Investieren denkt“. Betraglich sollte die PLR zwischen dem Vierfachen und dem Zehnfachen der durchschnittlichen monatlichen Lebenshaltungskosten des Haushaltes liegen. An welchem Ende dieses Spektrums der Haushalt persönlich liegen möchte, muss er selbst beurteilen. Klug ist es, die PLR auf einem eigenen verzinslichen Tagesgeldkonto zu halten.

- Als „risikofreie“ (risikoarme) Investmentkomponente im Rahmen eines diversifizierten Gesamtportfolios aus mehreren verschiedenen Anlageklassen, von denen einige als „Renditemotor“ für die Erzeugung echter Renditen und andere, wie das verzinsliche Bankguthaben, für das Beisteuern von Stabilität bzw. die Risikodämpfung im Gesamtportfolio zuständig sind. So betrachtet ist das Bankguthaben der Sicherheitsanker, der Airbag in einem gemischten Portfolio. Allerdings gilt dabei die wichtige Einschränkung, dass dieses Bankguthaben die Betragsgrenze der staatlichen Einlagensicherung nicht überschreitet. Soweit ein Haushalt ein größeres risikoarmes Investment tätigen möchte (einen größeren Sicherheitsanker braucht), existiert dafür eine bessere Alternative, nämlich Geldmarktfonds. Über diese haben wir einen eigenen Blog-Beitrag geschrieben (hier). Geldmarktfonds sind verzinslichen Bankguthaben renditemäßig überlegen, sie sind lediglich ein klein wenig „unbequemer“ im Handling.

- Für vorübergehendes kurzfristiges „Geldparken“, wenn einem Haushalt soeben eine größere Geldsumme zugeflossen ist und auch wenn damit die gesetzliche Einlagensicherungsgrenze überschritten wird. Ein solcher Zufluss könnte beispielsweise aus dem Verkauf einer Immobilie, einer Unternehmensbeteiligung oder aus einer Erbschaft herrühren. Der Haushalt sollte dann allerdings innerhalb von wenigen Monaten entscheiden, in welche anderen Investments die soeben erhaltenen Geldmittel fließen – Investments, die eine bessere Kombination aus Renditeerwartung und Ausfallrisiko darstellen als ein Bankguthaben oberhalb der gesetzlichen Einlagensicherung.

Fazit

Verzinsliche Bankguthaben sind die populärste Form liquider Anlagen in Deutschland. Das ist mit Blick auf die Vermögensbildung und Altersvorsorge von normalen Haushalten in den unteren zwei Dritteln der Vermögenspyramide bedauerlich, weil diese Anlageform nach Abzug von Inflation, Steuern und Kosten quasi garantiert Renditen nahe null und über lange Zeitfenster oft sogar negative Renditen abliefert.

Aber auch langfristige Nullrenditen eines Investments können dann angemessen sein, wenn sie mit ausreichend niedriger Volatilität, ausreichend niedrigem Ausfallrisiko sowie hoher Liquidität einhergehen und wenn sie vom Anleger im Wissen um all ihre Eigenschaften einschließlich der realen Nullrendite bewusst ausgewählt wurden. Das kann für verzinsliche Bankguthaben innerhalb der gesetzlichen/staatlichen Einlagensicherung im Einzelfall zutreffen, obwohl Geldmarktfondsanlagen hier leicht überlegen sind.

Für Anlagebeträge oberhalb der gesetzlichen Einlagensicherung sind verzinsliche Bankguthaben nicht mehr risikoarm. Ihr Ausfallrisiko in dieser Betragszone ist inakzeptabel hoch.

Alles in allem sind verzinsliche Bankguthaben somit nur dann rational, wenn sie betragsmäßig innerhalb einer gesetzlichen/staatlichen Einlagensicherung liegen oder – bei Anlagesummen, die nicht von einer solchen Sicherung erfasst werden – für kurze, rein prozessual bedingte Zeiträume, bis eine bzgl. Ausfallsrisiko risikoärmere Anlageform für die lange Frist umgesetzt ist.

Endnoten

[1] In der Nullzinszeit von Januar 2017 bis Juni 2022 bewegten sich die nominalen Kurzfristzinsen (Geldmarktzinsen) im Mittel bei minus 0,4% p.a., die inflationsbereinigten, realen Zinsen bei einem Mittelwert von minus 3,2% p.a.

[2] Solche Angebote sind zeitlich und betragsmäßig stets begrenzt. Tagesgeld-Hopping verursacht beträchtlichen Aufwand an Zeit und Arbeit für das häufige Eröffnen neuer Bankkonten und das Schließen alter Konten.

[3] In einem Interview im September 2019 gab der damalige Finanzminister Scholz an, seine Ersparnisse ausschließlich auf unverzinslichen und verzinslichen Bankkonten anzulegen.

[4] Die gesetzliche/staatliche Einlagensicherungsgrenze in der EU beträgt 100.000 Euro pro Bank-Kunde-Kombination. In der Schweiz und Liechtenstein existiert keine entsprechende staatliche Einlagensicherung.

[5] Die letzte große systemische Bankenkrise, bei der weltweite Hunderte kleine, mittelgroße und große Banken ganz oder zumindest faktisch pleitegingen (und nur durch freiwillige staatliche Stützungsmaßnahmen überlebten), ereignete sich von 2007 bis 2011. Die letzte kleine systematische Bankenkrise geschah Anfang 2024, in der die zweitgrößte Schweizer Bank (Credit Suisse) und mehrere mittelgroße US-Banken umkippten. Außerhalb von allgemeinen Bankmarktkrisen wechseln in Deutschland, in der EU und weltweit laufend individuelle Banken aufgrund von Inkompetenz und gelegentlich auch wegen krimineller Handlungen ins Jenseits.

Literatur

Gerd Kommer / Daniel Kanzler: „Geldmarktfonds – die smarte Alternative zum Tagesgeld“; Blog-Beitrag; Okt. 2023, Internet-Fundstelle: hier

Gerd Kommer / Jonas Schweizer: „Das unterschätzte Risiko von Bankguthaben“; Blog-Beitrag; Aug. 2019; Internet-Fundstelle: hier