Von Gerd Kommer

Auszug aus:

Souverän investieren mit Indexfonds und ETFs: Ein Investmentbuch für fortgeschrittene Privatanleger

Campus Verlag, Januar 2025, 552 Seiten (Amazon)

Wie wir aus Abschnitt 1.1 dieses Buches wissen, sind Aktien die ertragreichste Assetklasse, aber eben auch eine mit hoher Volatilität und hohem Drawdown-Risiko. Je mehr von diesem Assetklassen-Risiko (in Abgrenzung zu Einzelwertrisiko) man sich ins Portfolio holt, desto höher ist die Renditekompensation, die man erwarten kann. Beim Verständnis dieses Assetklassen-Risikos hilft das Studium der historischen Entwicklung dieser Assetklasse. Mit dem negativen Teil dieser Historie befassen wir uns im vorliegenden Abschnitt.

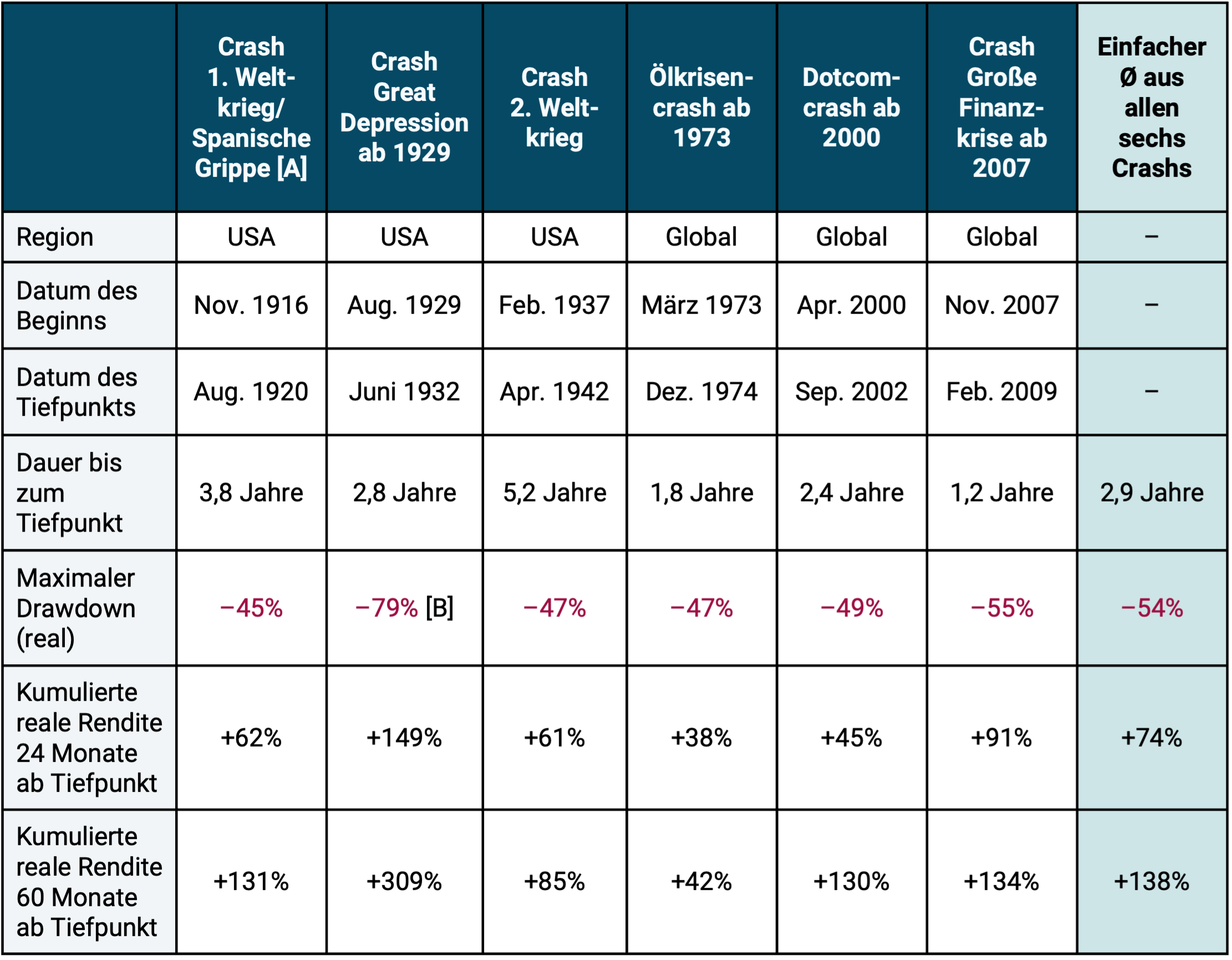

Tabelle 18 zeigt einige Kennzahlen zu den sechs schwersten globalen Aktienmarktcrashs in den 123 Jahren von 1900 bis 2022. Das Kriterium für diese sechs Aktiencrashs war ein Maximaler Drawdown von real (inflationsbereinigt) mindestens minus 45%.

Tabelle 18: Ausgewählte Kennzahlen zu den sechs Einbrüchen des US-Aktienmarktes bzw. globalen Aktienmarkts im Zeitraum von 1900–2022 mit einem maximalen kumulativen Verlust (Maximaler Drawdown) von real 45% oder mehr

► In USD, inflationsbereinigt, ohne Kosten und Steuern. ► USA-Aktienmarkt in USD von 1900– 1969 (S&P Composite Index 1900–1926, CRSP 1–10 Index 1927–1969), da vor 1970 keine Renditen auf Monatsbasis für den Weltaktienmarkt verfügbar sind. 1970–1987 MSCI World Standard Index, 1988–1995 MSCI ACWI Standard Index, 1996 MSCI ACWI IMI Index. ► [A] Pandemie Spanische Grippe: Sie wütete zwischen Februar 1918 und April 1920. Schätzungen zufolge starben an ihr zwischen 1% und 5% der damaligen Weltbevölkerung. ► [B] Der hier dargestellte Maximale Drawdown für den Great-Depression-Crash auf Basis der US-Aktienmarktdaten ist eine Überzeichnung/Übertreibung (siehe Erläuterungen im laufenden Text weiter unten).

Tabelle 18 illustriert, dass schwere Aktienmarkteinbrüche in den vergangenen gut 120 Jahren in den USA (bis 1970) und weltweit (ab 1970) gar nicht so selten waren – es gab immerhin sechs, einschließlich einen während einer dramatischen Pandemie. Hätte man das Filterkriterium etwas weicher gewählt (z. B. real minus 30% statt minus 45% Einbruch), dann wären es mehr als sechs Börsenkrisen gewesen. Der Corona-bedingte Aktiencrash ab dem 20.02.2020 führte zu einem Einbruch des MSCI World Index von knapp unter 40%, der jedoch innerhalb von zehn Monaten wieder aufgeholt wurde.

Zum Great-Depression-Crash in den USA ab 1929 werden von Vertretern der Finanzbranche, in vielen Ratgeberbüchern und mehr noch im Internet falsche, weil negativ übertriebene Zahlen angegeben – sowohl, was die Tiefe des Aktienmarkteinbruches angeht, als auch, was die Dauer bis zur vollständigen Wiederaufholung des Einbruches betrifft. Vielfach heißt es, die Kompletterholung habe 25 Jahre bis 1954 gebraucht (gelegentlich auch 15 Jahre bis 1944). Tatsächlich richtig sind aber sechs bis sieben Jahre, je nachdem, in welcher Währung man rechnet (Dollar oder Pfund). Auch die Tiefe des 1929er-Crashs wird regelmäßig falsch und übertrieben dargestellt. Die immer wieder kolportierten 89% Einbruch sind um mindestens zehn Prozentpunkte überzogen, und wenn man noch etwas genauer analysiert, vermutlich sogar um rund dreißig Prozentpunkte (Link zum Blog-Beitrag hier).

Im globalen Aktienmarkt (in Abgrenzung zum US-Aktienmarkt als bloßer Teilmarkt) war der Crash von 1913–1924 der tiefste und der am längsten bis zur vollständigen Erholung dauernde, und eben nicht der 1929er-Crash. Allerdings existieren für den globalen Aktienmarkt für diese Zeit nur Daten auf Jahresbasis, nicht auf Monatsbasis (wie das für die USA der Fall ist.) Auf Basis von Jahresdaten sind solche Berechnungen notwendigerweise weniger präzise. Die Hauptursachen des 1913er-Crashs werden weiter unten in diesem Abschnitt erläutert. Der Crash von 1913 scheint jedoch für die Mehrzahl der „Experten“, die sich allgemein zu Risiken von Aktiencrashs äußern, gar nicht zu existieren. Das lässt tief blicken.

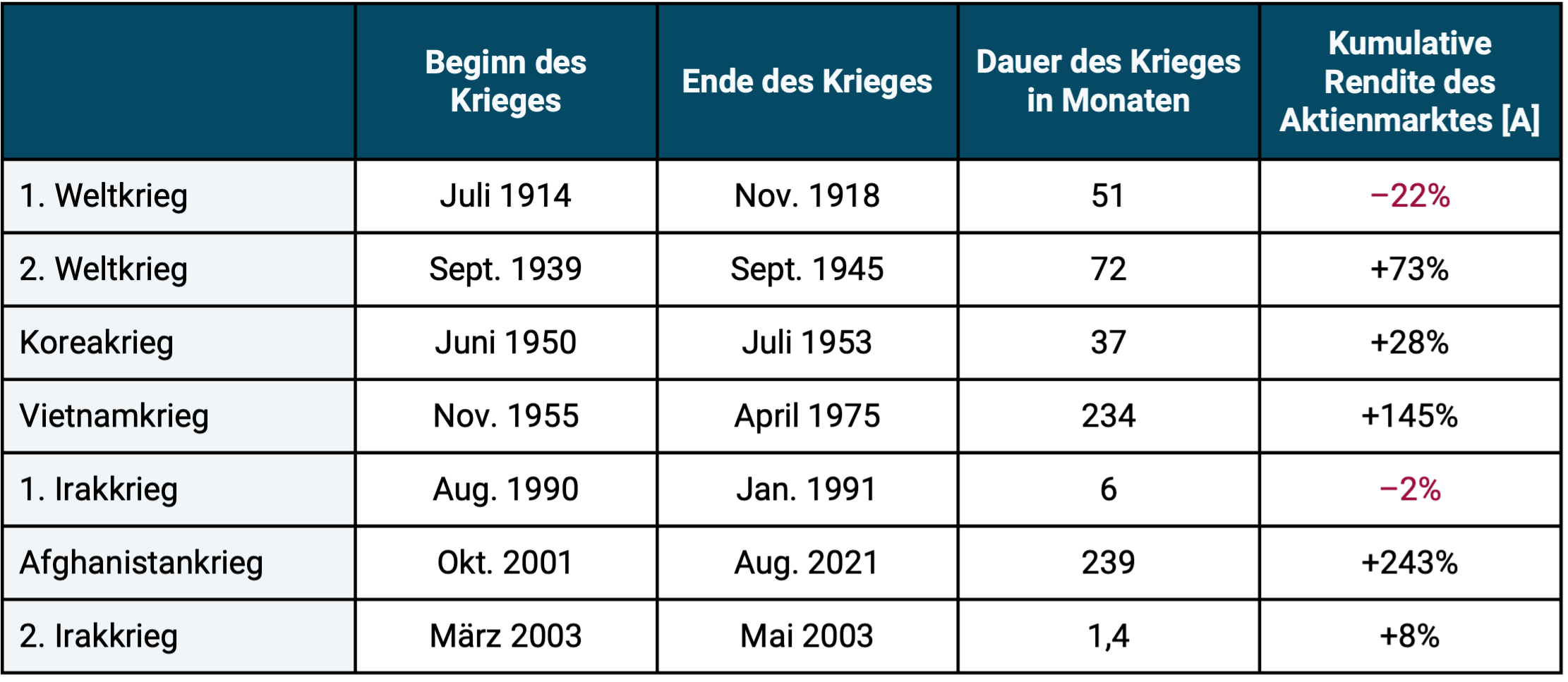

Den Erfahrungen seit dem Jahr 1900 nach zu urteilen, wirken sich große Kriege weniger schädlich auf den globalen Aktienmarkt aus als schwere Wirtschaftskrisen. Das deuten jedenfalls die Daten in Tabelle 19 an.

Tabelle 19: Renditen des globalen Aktienmarktes während der sieben vermutlich größten internationalen Kriege in den letzten 120 Jahren – real in USD

► In USD, inflationsbereinigt, ohne Kosten und Steuern. ► Daten wie in Tabelle 18. ► [A] Anfänglich US-Aktienmarkt, später Weltaktienmarkt: siehe Erläuterungen zu Tabelle 18. ► Rendite berechnet jeweils per Ende des auf den letzten Kriegsmonat folgenden Monats. ► Während des Russland-Ukraine-Krieges, der im Februar 2022 begann, sackte der Weltaktienmarkt in der Spitze um knapp 17% ab (in Euro) – Stand August 2024.

Mit Ausnahme des Ersten Weltkrieges gab es am globalen Aktienmarkt über die Gesamtdauer bei keinem dieser furchtbaren Konflikte eine nennenswert negative Rendite. Dauerte der Konflikt länger als wenige Monate, stiegen die Kurse am Weltaktienmarkt bis zum Ende des Krieges zweistellig oder dreistellig. Bei den besonders lange andauernden Kriegen, wie dem Vietnamkrieg und dem Afghanistankrieg, zeigt sich, dass auch diese den langfristigen Aufwärtstrend des globalen Aktienmarktes nicht aufhalten. Der aktuell noch andauernde Russland-Ukraine-Krieg führte zu einem moderaten Einbruch des Weltaktienmarktes von etwa 10%, der aber nach relativ kurzer Zeit wieder aufgeholt war.

Was die Renditezahlen in der Tabelle verbergen: Am Beginn der sieben Kriege gab es zumeist deutlich zweistellige Verluste am Aktienmarkt. Diese wurden aber im Verlauf des Konfliktes wieder aufgeholt und mündeten in der Mehrzahl der Fälle bis zum Kriegsende in deutlichen Gewinnen gegenüber dem Indexstand am Beginn des Krieges. Dieses Phänomen sollte eigentlich nicht überraschen: Wenn sich das Kriegsende für die Investoren hinreichend klar abzeichnet, wird das im Normalfall den Aktienmarkt beflügeln, weil dann der Optimismus der Marktteilnehmer wieder zunimmt, sprich, die vorher eingepreisten Risiken sinken.

Die partielle Ausnahme des Ersten Weltkriegs dürfte sich dadurch erklären, dass die in den letzten rund 100 Jahren schwerste Pandemie – die Spanische Grippe – im Februar 1918, zehn Monate vor Kriegsende, begann (siehe Fußnoten zu Tabelle 18). Diese Pandemie hatte streng genommen mit dem Krieg nichts zu tun, fiel aber zeitlich mit seiner Endphase zusammen. Wirtschaftlich noch schlimmer dürften sich die großen geldpolitischen Fehler der damaligen Zentralbanken ausgewirkt haben. Diese stiegen je nach Land zwischen 1914 und 1933 aus dem klassischen Goldstandard aus, einer Währungsordnung, bei der die Notenbank für alle oder den größten Teil der ausgegebenen Banknoten einen festen Umtauschkurs zu Gold garantiert. Dieser Ausstieg verlief in etlichen westlichen Ländern dilettantisch und regelrecht chaotisch (Eichengreen 2019).

Eine Minifallstudie: Der Corona-Crash im Jahr 2020

Beinahe könnte man diesen globalen Aktienmarkteinbruch als „Flash Crash“ bezeichnen.[1] Er begann am 18. Februar 2020, als die erst im Dezember gestartete Covid-Nachrichtenwelle zu einer gigantischen Sintflut angeschwollen war. Zu diesem Zeitpunkt konnte niemand mit Bestimmtheit wissen, wie schlimm die medizinischen und wirtschaftlichen Folgen der Pandemie am Ende sein würden, insbesondere wann und ob es wirksame Impfstoffe geben würde. Der weltweite Aktienmarkt brach ab dem 18. Februar mit einer Geschwindigkeit und Heftigkeit ein, die – seit es Tagesdaten zum US-Aktienmarkt oder globalen Aktienmarkt vorliegen – niemals zuvor gemessen wurde (nicht 1929, nicht 1939, nicht 1987 und auch nicht 2008). Am 23. März, nach nur 34 Tagen, notierte der MSCI World Index um 35% tiefer (in Euro). Am 24. März veröffentlichten mein Kollege Großmann und ich den Blogbeitrag „Der Corona-Crash: was tun?“ (Link hier.) Wir wussten naturgemäß nicht, dass einen Tag zuvor der Tiefpunkt des Crashs erreicht worden war. (Ich glaube, als zeitgeschichtliches Dokument ist der Blogpost heute besonders lesenswert.) In dem Text rieten wir unseren Lesern nun, auf keinen Fall Aktien zu verkaufen. Wir schrieben: „Aktien sind jetzt billig“ und ihre „erwartete Rendite ist jetzt höher als zuvor“. Am 07. Januar 2021, knapp zehn Monate nach dem Tief und unserem Blogbeitrag, hatte der MSCI World sämtliche Verluste aufgeholt – schneller als irgendjemand im März zu hoffen gewagt hatte. Dann ging es weiter nach oben. Die Rendite in den 12 Monaten ab dem Tiefpunkt betrug 59%.

Im Allgemeinen ist die richtige Reaktion auf einen starken Kurseinbruch bei einer sauber definierten breiten Assetklasse (und dem ETF, der sie abbildet) für den Fall, dass man bereits in die Assetklasse investiert ist, diese nun nicht zu verkaufen und für den Fall, dass man nicht bereits in sie investiert ist, sie vorwärtsgerichtet als besonders attraktiv zu betrachten. Unter sonst gleichen Umständen hat die Assetklasse nun nämlich eine erhöhte Renditeerwartung.

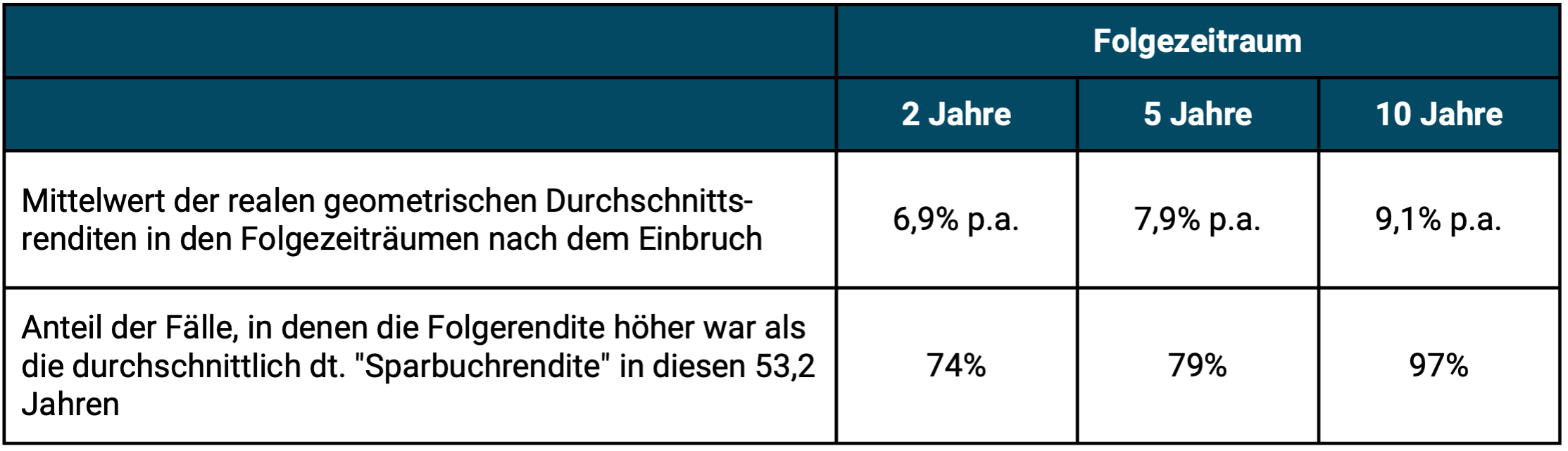

In Tabelle 20 führen wir eine nochmal etwas andere Analyse durch für den globalen Aktienmarkt im kürzeren Zeitraum von 1970–Februar 2023 (53,2 Jahre). In diesen gut fünf Jahrzehnten produzierte der Weltaktienmarkt eine reale Rendite von durchschnittlich 5,1% p.a. (in DM bzw. Euro). In der Tabelle betrachten wir, was in den Folgezeiträumen nach einem realen Einbruch (Drawdown) von mindestens 25% passiert ist. Auch hier beobachten wir, dass sich im durchschnittlichen (aber nicht jedem einzelnen) Folgezeitraum, sei er nun zwei, fünf oder zehn Jahre, eine klar überdurchschnittliche Rendite ergab, ein „Bounce-Back“ (ein „Rückprall“ nach oben). Man könnte das als Regression zum Mittelwert interpretieren, mit der wir uns im vorhergehenden Abschnitt befasst hatten.

Tabelle 20: Der „Bounce-Back-Effekt“ im globalen Aktienmarkt von 1970–Feb. 2023: Die Renditen im Anschluss an einen Markteinbruch von real mindestens 25 Prozent (reale Renditen DM bzw. Euro)

► In DM oder Euro, inflationsbereinigt, ohne Kosten und Steuern. ► Reale Durchschnittsrendite über die gesamten 53,2 Jahre: 5,1% p.a. ► Daten: MSCI World Index.

Wir haben nun gesehen, dass der globale Aktienmarkt angesichts vieler „extrem scharfer Stresstests“ in den zurückliegenden 120 Jahren erstaunliche Resilienz bewiesen hat.[2] Das sollte jedem, der so investieren möchte, wie ich es im Umsetzungsteil dieses Buches weiter hinten vorschlage, das Wissen und den Seelenfrieden geben, auch in schwierigen Marktphasen nicht das Handtuch zu werfen. „Das Handtuch zu werfen“ könnte beispielsweise bedeuten, zu verkaufen und damit bis dahin „bloße“ Buchverluste in wahrscheinlich endgültige Verluste verwandeln.[3]

Wer allerdings in Einzelwerte oder in ein gering diversifiziertes Aktienportfolio investiert, für den gilt all das, was in diesem Abschnitt illustriert wurde, ausdrücklich nicht. Bei Einzelwerten sind endgültige 100%-Verluste möglich, und ein „baldiger“ Bounce-Back nach einem heftigen Drawdown kann nie mit ausreichender Gewissheit erwartet werden.

Wer einen Maximalen Drawdown von rund 50% im eigenen Portfolio nicht erleben möchte, kann das MDD-Limit seines Portfolios mit einer entsprechend konservativeren Asset-Allokation in beliebigem Maße „weicher“ einstellen (was natürlich Auswirkungen auf die erwartete Rendite des Portfolios hat). Wie das geht, zeige ich im Umsetzungsteil dieses Buches.

Endnoten

[1] Dieser Terminus wird an sich nur für einen extremen Kursausschlag nach unten innerhalb eines einzelnen Tages verwendet.

[2] Gelegentlich wird der globale Aktienmarkt auch als „antifragiles System“ bezeichnet. Dieses Konzept wurde von Nassim Taleb in seinem Buch Antifragile: Things That Gain from Disorder (2012) eingeführt.

[3] Es ist übrigens gar nicht klar, wie hoch diese Buchverluste bei einem z. B. 50%igen Aktienmarkteinbuch für einen gegebenen Anleger mit global diversifiziertem Aktienportfolio aus seiner subjektven, fallspezifischen Perspektive wären. Grund: Die möglicherweise zuvor aufgelaufenen Gewinne und die Portfoliozusammensetzung sind bei jedem Anleger unterschiedlich. Aufgrund zuvor erwirtschafteter Gewinne und aufgrund von Diversifikation, könnte das Depot selbst nach einem 50%igen Kurseinbrauch im Aktienteil noch „im Plus“ liegen.