Von Gerd Kommer und Alexander Weis

Hinweis: Dieser Beitrag wurde im Februar 2026 aktualisiert.

Am Anfang jedes Nachdenkens über Rendite und Risiko einer Asset-Klasse sollte eine Betrachtung ihrer historischen Rendite und ihres historischen Risikos stehen. Generell gilt dabei die Regel, so weit zurückzugehen, wie es Datenqualität und -verfügbarkeit zulassen. Im Falle von Gold reichen diese Renditen zwar über 200 Jahre oder sogar noch länger zurück, doch besteht hier eine Ausnahme: Renditedaten von vor den 1970er-Jahren sollten ignoriert werden, denn vor 1971 war Gold in den USA, Großbritannien und vielen anderen Ländern die De-facto-Währung; will heißen, dass die nationalen Währungen den größten Teil der Zeit während dieser 200 Jahre eine gesetzlich vorgeschriebene, feste Austauschrelation zu Gold besaßen – der sogenannte Goldstandard.

Der Goldpreis in den Währungen Dollar, Pfund, Yen, Franken usw. wurde somit vom Staat festgesetzt, schwankte also nicht frei nach Angebot und Nachfrage, wie das heute der Fall ist. Wenn Gold und Geld (das gesetzliche Zahlungsmittel) das Gleiche sind, kann Gold naturgemäß gemessen in dieser Währung nur eine Rendite von (nahe) null haben, also weder eine nennenswert positive noch eine negative. (Dass Gold auch zu Zeiten des Goldstandards im 18. und 19. Jahrhundert eine leicht positive inflationsbereinigte Rendite hatte, hing damit zusammen, dass der Goldstandard von den Herrschenden immer wieder manipuliert wurde.)

Der (klassische) Goldstandard wurde, je nach Land, zwischen 1914 und 1933 abgeschafft (zu unterschiedlichen Zeitpunkten je nach Land). Über den klassischen Goldstandard und speziell, warum er wahrscheinlich das damalige Wirtschaftswachstum bremste, haben wir einen eigenen wirtschaftsgeschichtlichen Blog-Beitrag veröffentlicht.

1944 als das Ende des 2. Weltkriegs absehbar war kam es zur Einführung des sogenannten Bretton-Woods-Währungssystems, in dem nur der US-Dollar einen fixen Goldpreis besaß. [1] Da die meisten anderen westlichen Währungen im Bretton-Woods-Regime einen von der Zentralbank des jeweiligen Landes festgelegten „halbfesten“ Wechselkurs gegenüber dem US-Dollar besaßen, besaßen auch diesen Währungen eine „weiche“ Bindung an den Goldwert. Es bestand also ein Quasi-Goldstandard oder „verwässerter“ Goldstandard, da formell nur eine einzige Währung an Gold geknüpft war, und da die US-Regierung den Golddeckungsgrad der US-Dollar-Geldmenge (z. B. 100% oder 75% oder weniger) weder fix festlegte noch jemals veröffentlichte.

Das Bretton-Woods-System wurde von der US-Regierung im August 1971 einseitig beendet und damit die Goldpreisbindung des Dollars aufgehoben. Mit der nun endgültigen Abschaffung des (Quasi-)Goldstandards änderten sich die Spielregeln für Gold im Sinne eines Investments grundlegend, denn von da an schwankte der Goldpreis frei und bewegte sich erstmalig nach dem Gesetz von Angebot und Nachfrage auf dem Weltmarkt. Für Gold als Vermögensanlage markierte der August 1971 damit das, was Statistiker einen Strukturbruch nennen.

Wer diese Argumentation akzeptiert, für den beginnen die aus Investmentsicht relevanten Preisschwankungen von Gold frühestens im September 1971. Vor diesem Datum waren die realen Goldrenditen weit niedriger als danach. Von 1792 bis August 1971 (180 Jahre) sank der reale Goldpreis in USD um durchschnittlich 0,4% pro Jahr – das entspricht einem kumulativen Preisrückgang von über 50%. Ab September 1971 zogen die Goldrenditen im Vergleich zu den vorhergehenden 180 Jahren stark an.

Allerdings dürfte auch der September 1971 kein wirklich gut geeignetes Startdatum für ein historisches Gold-Rendite-Benchmarking gegen andere Asset-Klassen sein. Die US-Regierung und auch einige andere westliche Staaten ließen erst ab Anfang 1975 privaten Goldbesitz ihrer Bürger wieder zu. Zwischen 1934 und Ende 1974 hatte in den USA ein vierzigjähriges „Goldverbot“ für Privathaushalte bestanden. [2] In allen damals sozialistischen Staaten, einschließlich Russland, China und Indien, blieb das Goldverbot noch lange nach 1971 bestehen. China und Indien sind bis heute die zwei Länder mit der größten Goldnachfrage weltweit. Die Goldnachfrage aus diesen beiden Staaten ist in den meisten Jahren fünf bis zehnmal so groß wie die Goldnachfrage von amerikanischen Käufern.

Jahrzehntelange Verbote privaten Goldbesitzes hatte es im 20. Jahrhundert in praktisch allen westlichen Ländern – Demokratien und Diktaturen gleichermaßen – einschließlich Deutschland gegeben. Die rechtlichen Konsequenzen einer Verletzung dieser Verbote waren zum Teil drakonisch; so konnte in Deutschland privater Goldbesitz im Dritten Reich mit dem Tod bestraft werden. Ähnliche Grausamkeiten galten jahrzehntelang in Russland und anderen sozialistischen Staaten. Auch die demokratische Weimarer Republik führte 1923 eine Zwangsabgabe auf Gold in Privatbesitz ein. Das nationalsozialistische Goldverbot wurde in der Bundesrepublik 1955 beseitigt.

In den gut drei Jahren, die zwischen der Beendigung des Quasi-Goldstandards (Bretton-Woods-System) im August 1971 und der Legalisierung von Privatbesitz an Gold in den USA im Dezember 1974 lagen, stieg der reale Goldpreis in USD um 238% oder 44,2% p. a. Man kann wohl sagen, dass in dieser Phase strukturell abnormale und damit nicht repräsentative Sonderbedingungen herrschten, die sich so nicht wiederholen werden. Nach 40 Jahren Goldverbot hatte sich bei der US-Bevölkerung und in anderen Ländern, einem riesigen Käufersegment, eine Rückstaunachfrage gebildet und die schon vorher absehbare Freisetzung trug maßgeblich zum drastischen Preisanstieg in den dreieinhalb Jahren bis Ende 1974 bei.

Deshalb sollte eine historische Goldrenditeanalyse, soweit man aus ihr belastbare Erkenntnisse für die Zukunft ableiten will, eigentlich nur die Zeit nach 1974 berücksichtigen, denn erst ab 1975 hatten sich die Verhältnisse hinreichend normalisiert. Eine Reihe wissenschaftlicher Untersuchungen – wenn diese in ihrer Datenanalyse weiter als 20 bis 30 Jahre zurückgehen – verwendet aus diesen Gründen den Januar 1975 als Startzeitpunkt ihrer empirischen Datenanalyse, wenn es um für die Zukunft potenziell relevante historische Goldrenditen geht, so z. B. Erb/Harvey 2024, Erb/Harvey 2025 oder Lohre/van Vliet 2024. [3]

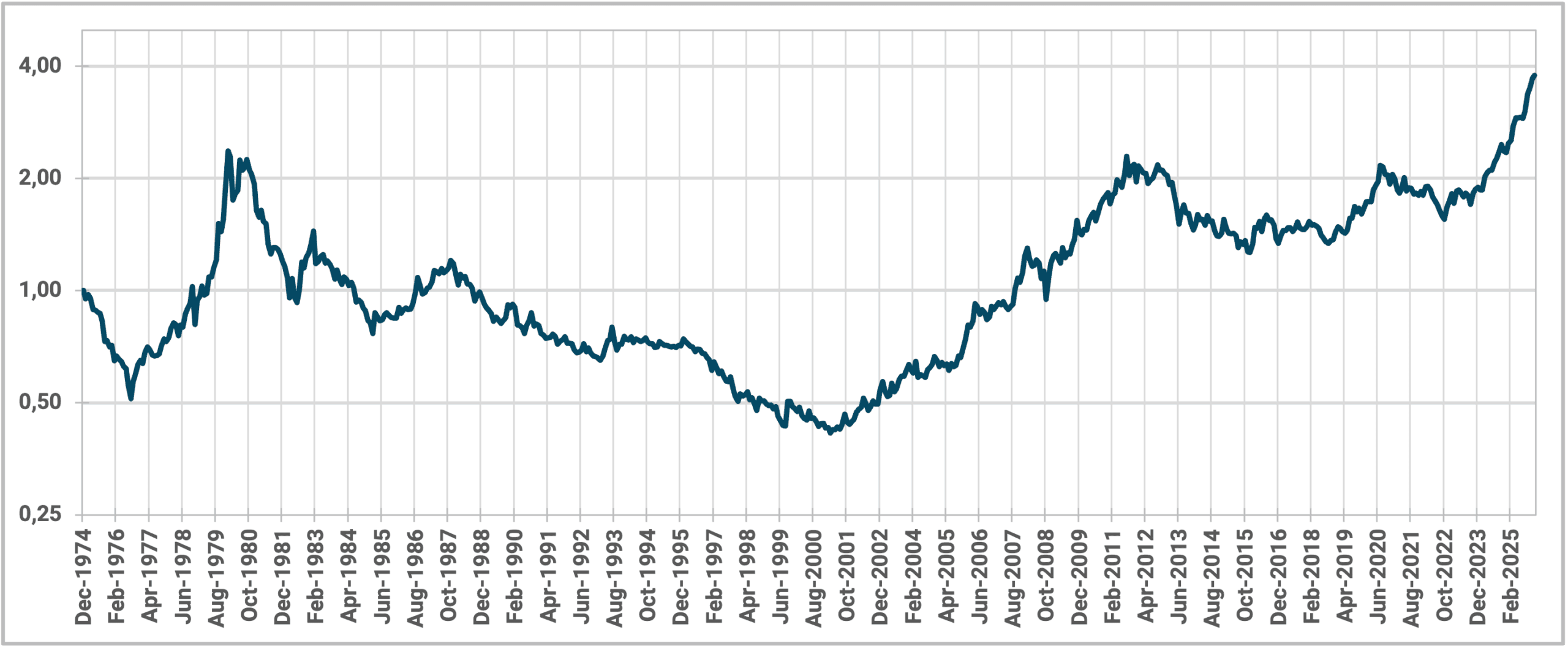

Abbildung 1 zeigt den inflationsbereinigten Goldpreis in USD, also den den Goldpreis in heutigem Geld (heutiger Kaufkraft).

Abbildung 1: Die Entwicklung des inflationsbereinigten indexierten Goldpreises in USD von 1975 bis 2025 (51 Jahre)

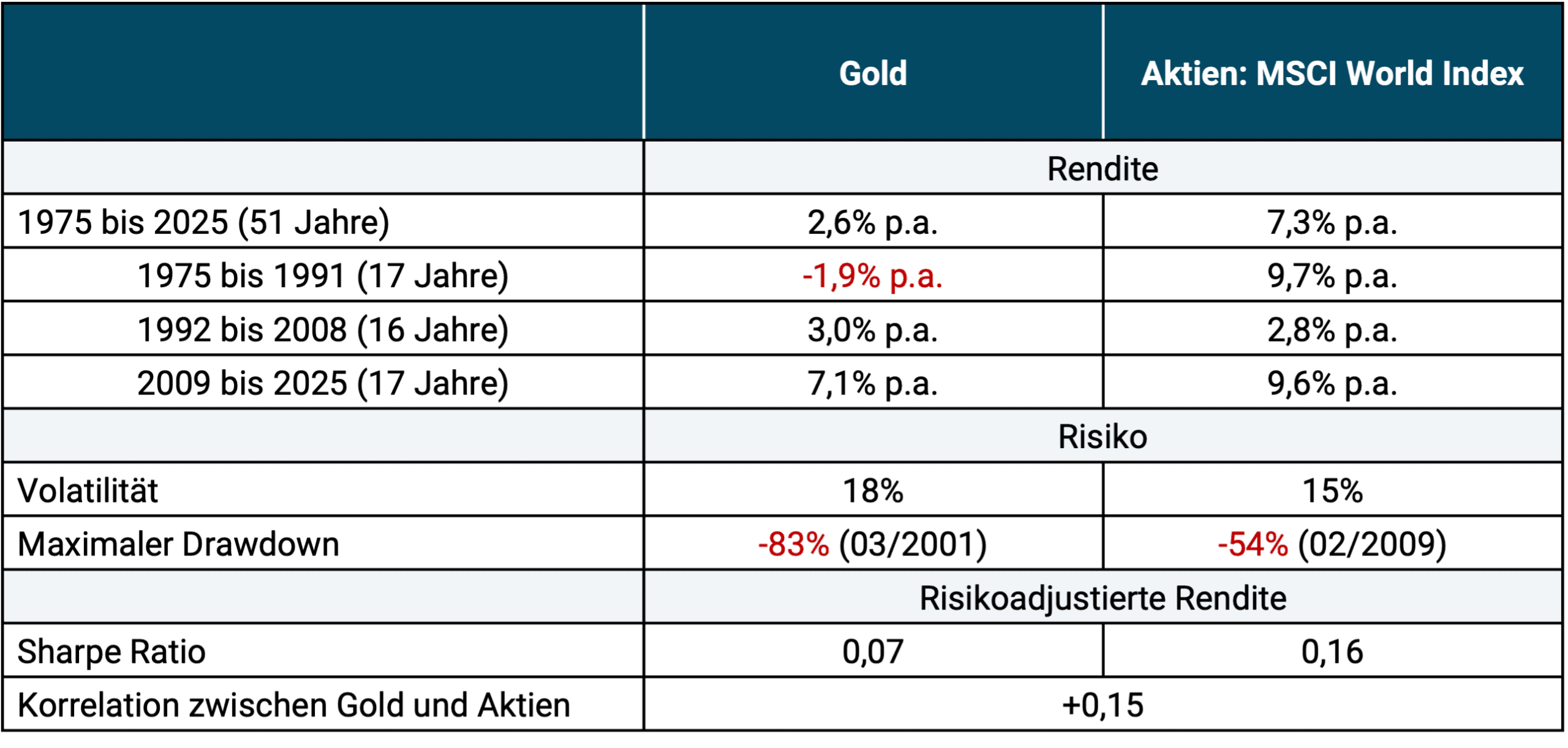

In Ergänzung zu Abbildung 1 fasst die folgende Tabelle einige Kennzahlen zu Rendite und Risiko im Vergleich zu Aktien zusammen.

Tabelle 1: Rendite und Risiko von Gold und Aktien im Vergleich – in USD, real von 1975 bis 2025 (51 Jahre)

► Ohne Steuern und Kosten. ► Inflationsbereinigte Renditen. ► Volatilität = Annualisierte Standardabweichung der Monatsrenditen. ► Daten: Gold Council, MSCI, Dimensional Fund Advisors.

Manchem Leser mögen die in der Tabelle gezeigten Goldrenditen überraschend niedrig anmuten, doch das sind die langfristigen Fakten.

Einen historischen Renditevergleich von Gold, Silber, Platin und Palladium haben wir in einem gesonderten Blog-Beitrag angestellt.

Nachfolgend gehen wir noch auf dreizehn andere wichtige Fragen rund um Gold als Investment ein:

(1) Was ist der „wahre“ oder „faire“ Wert von Gold?

(2) Lässt sich der Goldpreis hinreichend zuverlässig prognostizieren?

(3) Wird der Goldpreis von Zentralbanken oder Staaten manipuliert?

(4) Schützt Gold vor Inflation?

(5) Hat es eine echte Relevanz, dass „Papiergeldwährungen“ relativ zu Gold immer weiter abwerten?

(6) Was bedeutet es, dass in Gold gerechnet ein gehobener Anzug heute das Gleiche kostet wie vor 3.000 Jahren?

(7) Ist Gold eine Währung?

(8) Könnte der Goldstandard in Zukunft wieder eingeführt werden?

(9) Ist Gold ein „US-Dollar-Asset“?

(10) Schützt Gold in Megakatastrophen?

(11) Verbessert Gold als Beimischung die Rendite eines Aktienportfolios?

(12) Hat Gold steuerliche Vorteile relativ zu Aktien oder Anleihen?

(13) Sind die Aktien von Goldminenunternehmen ein guter Ersatz für ein Investment in physisches Gold?

Zu Frage 1: Was ist der „wahre“ oder „faire“ Wert von Gold?

Ob der aktuelle Goldpreis hoch oder tief, über- oder unterbewertet ist, lässt sich kaum beurteilen, denn anders als Aktien, Anleihen und Immobilien, erzeugt Gold keine Cashflows (Zahlungsströme) und hat damit keinen theoretisch bestimmbaren „fundamentalen Barwert“ oder – anders formuliert – hat einen „intrinsischen Wert von null“. Bei einem normalen Cashflow-produzierenden Asset wird der fundamentale Wert mit der so genannten Discounted-Cash-Flow-Methode ermittelt, indem zukünftige (geschätzte) Zahlungsströme auf heute abgezinst werden. [4] Bei Gold ist das nicht möglich. Kennzahlen, die bei Aktien, Anleihen und Immobilien routinemäßig für die grobe Einschätzung einer etwaigen Über- oder Unterbewertung der Asset-Klasse oder eines einzelnen Investments verwendet werden, existieren für Gold nicht.

Auch hat Gold keine nennenswerte industrielle Verwendung wie alle anderen Rohstoffe.

Die Kennzahlen, die manche Gold-Bugs (überzeugte Gold-Fans) verwenden, um angeblich hohe oder tiefe Bewertung von Gold anzuzeigen, kommen überwiegend aus dem Kuriositätenkabinett der technischen Analyse und sind wertlos.

Zu Frage 2: Lässt sich der Goldpreis hinreichend zuverlässig prognostizieren?

Nein. Wer das könnte, wäre schon längst märchenhaft reich. Der Goldmarkt ist, genauso wie der Aktienmarkt, ein sehr informationseffizienter Markt. Wer versucht, den Goldpreis zu spekulativen Zwecken zu prognostizieren, bewegt sich damit in der Welt des reinen Glücksspiels – einem Glücksspiel mit hohen Teilnahmekosten (Transaktionskosten) und einem unattraktiven statistischen Erwartungswert.

Zu Frage 3: Wird der Goldpreis von Zentralbanken oder Staaten manipuliert?

Das ist eine Verschwörungstheorie, die so evidenzlos und so einfältig ist, dass man sich nicht näher mit ihr beschäftigen muss. Trotzdem gibt es in der Gold-Bug-Gemeinde eine Minderheit, die sie glaubt. In unserem Blog-Beitrag (hier) gehen wir näher auf diese Frage ein.

Zu Frage 4: Schützt Gold vor Inflation?

Gold schützt schlecht gegen kurz- und mittelfristige Erhöhungen der Inflation – genauso schlecht wie Aktien, Immobilien, langfristige Staats- und Unternehmensanleihen, Kryptowährungen und Sammlerobjekte. All diese Asset-Klassen sind schlechte Inflation Hedges, d. h. die kurzfristige Korrelation von Gold mit der Inflation (z. B. auf der Basis monatlicher oder jährlicher Intervalle) liegt nahe bei null und ist nur unwesentlich höher als die von Aktien.

Auf sehr lange Sicht schützen alle oben genannten Asset-Klassen vor Inflation in dem Sinne, dass sie sehr langfristig höhere Nominalrenditen haben als die Inflation.

Gold wäre allerdings wahrscheinlich eine nützliche Depotbeimischung, wenn es zu einer länger anhaltenden galoppierenden Inflation oder Hyperinflation käme. Mit galoppierender Inflation ist hier eine mindestens hohe einstellige jährliche Inflationsrate über einen Zeitraum von drei Jahren oder länger gemeint.

Generell sind Rohstoffe (präzise formuliert Rohstoff-ETFs) und inflationsindexierte Anleihen mit kurzer Restlaufzeit wesentlich bessere kurzfristige Inflation Hedges als Gold.

Zu Frage 5: Hat es eine echte Relevanz, dass „Papiergeldwährungen“ relativ zu Gold immer weiter abwerten?

Zunächst ist festzustellen, dass alle Währungen in den letzten 100 Jahren 90% oder mehr ihrer Kaufkraft gegenüber Konsumgütern eingebüßt haben (sofern die betreffende Währung schon so lange besteht). Das gilt für den US-Dollar, für den Schweizer Franken, für das britische Pfund, für die norwegische Krone, für den australischen Dollar – ganz einfach für alle Währungen. Spielt das eine ökonomisch relevante Rolle? Nein, tut es nicht, vorausgesetzt die Kaufkraft der Haushalte aus ihrem inflationsbereinigten Haushaltseinkommen steigt und genau das ist diesen 100 Jahren in dramatischer Weise der Fall gewesen.

Das Wirtschaftswachstum pro Kopf fast aller westlichen Länder war sogar in den rund 100 Jahren nach der Abschaffung des klassischen Goldstandards (zw. 1914 und 1932, je nach Land) höher als in den 100 Jahren vor der Abschaffung des Goldstandards (siehe dazu auch unser gesonderter Blog-Beitrag zum Goldstandard).

Dass eine Geldeinheit (z. B. ein US-Dollar oder ein Schweizer Franken) heute beträchtlich weniger Goldeinheiten (z. B. Unzen Gold) wert ist, ist aus Investmentsicht gleichermaßen irrelevant. Genau dasselbe gilt auch für eine Geldeinheit gegenüber Aktien, Anleihen und Immobilien. Und selbst, wenn eine bestimmte Papiergeldwährung in den letzten 100 Jahren keinerlei Inflation erlebt hätte, würde man damit heute drastisch weniger Gold kaufen können. Das ist eine mathematische Begleiterscheinung des banalen Falls, dass das betreffende Asset über den fraglichen Zeitraum eine positive Realrendite hatte.

Zu Frage 6: Was bedeutet es, dass in Gold gerechnet ein gehobener Herrenanzug heute das Gleiche kostet wie vor 3.000 Jahren?

Dieses kuriose Phänomen wird in der Literatur über Gold als „Golden Constant“ bezeichnet (siehe z. B. Erb u.a. 2017) und von manchen Gold-Bugs als irgendwie sehr wichtig eingestuft. Vermutlich ist die goldene Konstante ganz einfach Zufall. Auf alle Fälle hat sie keine ökonomische Bedeutung. Auf die Tauschrelation zwischen Gold und anderen Konsum- oder Produktionsgütern während der letzten 3.000 Jahre oder der letzten 150 Jahre würde der Sachverhalt (eine konstante Tauschrelation) nicht zutreffen. Oder andersherum: Es ließen sich solche über einen historisch langen Zeitraum auf den ersten Blick seltsam konstanten Tauschrelationen auch zwischen einer bestimmten Menge von Immobilien oder Aktien oder Staatsanleihen (oder dem jährlich durchschnittlichen Einkommen aus diesen) und irgendeinem Konsum- oder Produktionsgut X finden, sofern man seine Zeit mit einer Suche danach vergeuden möchte. The Golden Constant ist ein ökonomischer Jux, ein lustiger Datenartefakt ohne wirtschaftlichen Informationsgehalt. Weil das so ist, sagt die goldene Konstante auch nichts über die Qualität von Gold als Investment aus.

Zu Frage 7: Ist Gold eine Währung?

In einem Interview im September 2023 sagte Christian Rauch, Vorstandschef von Degussa, dem größten deutschen Goldhandelsunternehmen, „Gold ist eine phantastische Währung, die extrem wertbehaltend ist“. Dass Gold eine Währung sei, wird auch im Internet und vielen Gold Bugs behauptet. Dennoch ist diese Aussage völliger Unsinn und sie wird auch nicht durch noch so häufige Wiederholung wahr. Gold war einmal eine Währung als es den Goldstandard noch gab, ist es aber schon seit Jahrzehnten nicht mehr. Gold ist heute in keinem einzigen der rund 195 Staaten der Welt gesetzliches Zahlungsmittel und keine einzige Währung der Welt ist goldgedeckt, weder teilweise noch ganz. Ebenso wenig wird Gold für Zahlungstransaktionen eingesetzt. Dass Gold in einem mikroskopisch kleinen Anteil aller Billionen von Zahlungsvorgängen, die jedes Jahr auf diesem Planeten stattfinden, der Gläubiger dem Schuldner freiwillig gestattet, dessen Verbindlichkeit in Gold zu begleichen – also faktisch und juristisch ein Tauschgeschäft mit ihm eingeht – macht Gold nicht zu einer Währung. Wer das behauptet, sagt zugleich, dass jedes Tauschgeschäft eine Währung schaffen kann – eine absurde These. Wenn Herr Schulze sein Reihenhaus im Wert von 400.000 Euro an Herrn Maier überträgt und Herr Maier seine Schuld durch die Übertragung eines Ferraris im Wert von 400.000 an Herrn Schulze begleicht, ist der Ferrari deswegen noch keine Währung. Das Gleiche gilt für Gold. Es wird nicht dadurch zu Währung, dass es in seltenen Fällen im Rahmen von Tauschgeschäften zur Begleichung von Verbindlichkeiten eingesetzt wird. Auch das Zentralbanken Gold halten, macht Gold nicht zu einer Währung. Zentralbanken halten ihr Vermögen (ihre „Reserven“) auch in Aktien, Anleihen und anderen Assets. Sie alle werden dadurch aber nicht zur „Währung“.

Zu Frage 8: Könnte der Goldstandard in Zukunft wieder eingeführt werden?

Die Wahrscheinlichkeit dafür in der überschaubaren Zukunft (z. B. den nächsten zehn Jahren), bewegt sich unseres Erachtens im subatomaren Bereich, weil die Befürworter des Goldstandards in Politik, Wissenschaft und Zentralbanken eine verschwindende Minderheit sind. Und wenn es dazu käme, ginge diese Wiedereinführung vermutlich mit einem vorherigen Goldverbot für private Haushalte einher.

Zu Frage 9: Ist Gold ein „US-Dollar-Asset“?

Gemeint ist, dass der Dollarwechselkurs zu anderen Währungen den Goldpreis strukturell beeinflusst, in dem Sinne, dass ein schwacher Dollar tendenziell einen steigenden Goldpreis bewirkt und ein starker Dollar einen fallenden Goldpreis. Diese Denke ist ohne Wenn und Aber falsch, auch wenn dieser Nonsens jeden Tag irgendwo auf der Welt von einem „Experten“ neu verbreitet wird. Gold und die meisten Rohstoffe hängen ökonomisch mit überhaupt keiner bestimmten Währung zusammen.

Dass der Goldpreis weltweit überwiegend in Dollar quotiert wird ist nur eine Konvention, hat jedoch keine fundamentale ökonomische Substanz; genauso wenig wie Entfernungen davon abhängen, ob sie in Meilen oder Kilometern angegeben werden. Vor dem Zweiten Weltkrieg wurde Gold in britischem Pfund quotiert.

Gold wäre nur dann ein US-Dollar-Asset, wenn ein sehr großer, dominierender Teil der jährlichen globalen Produktion und Nachfrage aus den USA stammte. Das ist nicht der Fall. Im Durchschnitt der letzten Jahre betrug der US-Produktionsanteil lediglich rund sieben Prozent. Die Nr. 1 bei der Produktion ist – mit großem Abstand – China. Auch bei der Nachfrage rangieren die USA mit großem Abstand hinter China und Indien.

Wenn eine Währung X relativ zu einem Korb der wichtigsten Weltwährungen aufwertet, dann hat das – unter sonst gleichen Umständen – immer den Effekt, dass der Goldpreis in der Währung X geringer rentiert als in den anderen Währungen. Dieses Phänomen hat rein gar nichts zu tun mit dem US-Dollar, sondern ist eine mathematische Trivialität. Dieser Arithmetik-Effekt würde genauso auf Aktien, Eisenerz oder Hosenknöpfe zutreffen.

Wäre Gold ein USD-Asset müsste die Volatilität des Goldpreises in Dollar deutlich niedriger sein als in anderen Währungen. Das ist aber nicht der Fall. In Wirklichkeit ist die Volatilität des Goldpreises über aussagekräftige Zeiträume von 10+ Jahren in verschiedenen Währungen (z. B. USD, Euro, CHF, Yen) nahezu identisch.

Gold hat keine bestimmte Währung. Es ist ein „globales“, währungsunabhängiges Asset, wie Bitcoin, wie ein gemischter Rohstoff-Index oder der MSCI World Aktienindex. Währungsunabhängige Assets haben ihren „ökonomischen Motor“ (Herstellung, Angebot und Nachfrage) nicht in einem einzelnen, bestimmten Währungsraum, sondern in vielen Währungsräumen. Globale, währungsunabhängige Assets erkennt man – neben der soeben geschilderten Sachlogik – daran, dass ihre Volatilität über längere Zeiträume gemessen in unterschiedlichen Währungen etwa gleich hoch ist. Dennoch kann sich die nominale Rendite von Gold in unterschiedlichen Währungen in kurzen aber auch längeren Zeiträumen (nicht prognostizierbar) deutlich unterscheiden.

Zu Frage 10: Schützt Gold in Megakatastrophen?

Die wissenschaftliche Literatur ist hier zu keinem eindeutigen Ergebnis gekommen (exemplarisch Baur u.a. 2010, Bulut u.a. 2019, Gomis-Porqueras u.a. 2020, Lohre/van Vliet 2024).

In den beiden größten Katastrophen in den letzten 120 Jahren, dem Ersten und Zweiten Weltkrieg, fiel der Goldpreis in US-Dollar.

Auf alle Fälle könnten Überlegungen in diese Richtung sowieso nur überzeugen, wenn man dem Auftreten einer „Megakatastrophe“ in den nächsten Jahren eine relativ hohe Wahrscheinlichkeit zuordnet. Mit Megakatastrophe sind bspw. der Dritte Weltkrieg, ein größerer Krieg in Westeuropa, der Staatskonkurs von Deutschland, der chaotische Zusammenbruch der Eurozone oder eine mehrjährige galoppierende Inflation in der Eurozone gemeint. Wir schätzen die Wahrscheinlichkeit dieser „Schwerstkrisenszenarien“ aus heutiger Sicht als sehr niedrig und unser Wissen über ihre denkbare Ausprägung als zu vage ein.

Zu Frage 11: Verbessert Gold als Beimischung die Rendite eines Aktienportfolios?

Das ist unklar. Über den Zeitraum von 1975 bis 2025 verschlechterte eine Goldbeimischung von 10% die Rendite eines global diversifizierten Aktienportfolios. In den letzten 15 Jahren hingegen half die Gold-Beimischung bei der Rendite und sogar substanziell.

Immerhin: Gold als Beimischung (z. B. 10% in einem Aktien-Gold-Portfolio) reduziert das Risiko des Aktienportfolios ein wenig (Volatilität, Maximum Drawdown), da Gold und Aktien eine niedrige Korrelation aufweisen (siehe Tabelle 1).

Zu Frage 12: Hat Gold steuerliche Vorteile relativ zu Aktien oder Anleihen?

In Deutschland ja, wenn man es im Privatvermögen hält. In den meisten anderen Steuerjurisdiktionen wohl eher nein.

Zu Frage 13: Sind die Aktien von Goldminenunternehmen ein guter Ersatz für ein Investment in physisches Gold?

Nein. Solche Aktien haben zwar langfristig höhere Renditen als Gold (wie die Asset-Klasse Aktien allgemein), ihre Rendite korreliert aber nur vergleichsweise schwach mit Gold und hat damit einen abweichenden Grundcharakter. Goldminenaktien sind „mehr Aktien als Gold“ (siehe speziell zu diesem Thema auch unser YouTube-Video).

Fazit

Seit der Goldpreis ab etwa 1975 frei am Markt schwankt, hat Gold alles in allem eine passable Rendite, aber eben auch schlechtere Rendite als Aktien produziert – bei eher höherem Risiko. Vor 1975 war die Rendite von Gold niedriger, ist aber irrelevant, weil Gold damals kein Investment-Asset, sondern die Grundlage (Deckung) von gesetzlichen Zahlungsmitteln war. Dementsprechend bestanden vor 1975 bzw. vor 1971 völlig andere Bedingungen für die Goldpreisentwicklung als heute.

Über Gold kursieren unter „Goldexperten“ und oberflächlichen Finfluencern erstaunlich viele schräge Fabeln, z. B., dass es auch heute noch eine Währung sei, dass es ein US-Dollar-Asset sei, dass der Goldpreis von Staaten systematisch manipuliert werde, dass der Goldpreis langfristig nur steigen könne, da die Goldmenge auf dem Planeten Erde physisch begrenzt sei und manche andere merkwürdige These.

Aus unserer Sicht ist Gold kein zwingender Bestandteil eines Privatanlegerportfolios, ausgenommen vielleicht (a) für Haushalte, die für die nächsten Jahre eine „Megakatastrophe“ (siehe Erläuterung weiter oben) für nennenswert wahrscheinlich halten und/oder (b) für Haushalte, die erwarten, dass die Inflation im eigenen Währungsraum in der absehbaren Zukunft für drei Jahre oder länger im hohen einstelligen Bereich oder noch höher liegen wird.

Endnoten

[1] Siehe Artikel „Bretton-Woods-System“ in der deutschen Wikipedia.

[2] Siehe Artikel „Goldverbot“ in der deutschen Wikipedia.

[3] Aus unserer Sicht sind Erb/Harvey vielleicht die weltweit führenden wissenschaftlichen Forscher zu Gold als Investment.

[4] Siehe Artikel „Discounted Cash-Flow“ in der deutschen Wikipedia.

Literatur

Baur, Dirk/McDermott, Thomas (2010): „Is Gold a Safe Haven? International evidence“; In: Journal of Banking & Finance; Vol. 34; Issue 8; August 2010

Bulut, Levent/Rizvanoghlu, Islam (2019): „Is Gold a Safe Haven? International Evidence revisited“; 20.01.2019; Internet-Fundstelle hier

Erb, Claude/Campbell, Harvey (2013): „The Golden Dilemma“; In: Financial Analysts Journal, July/August, Vol. 69; No. 42; 2013

Erb, Claude/Campbell, Harvey (2017): „The Golden Constant“; In: The Journal of Investing; Spring 2017

Erb, Claude/Campbell, Harvey/Tadas, Viskanta (2020): „Gold, the Golden Constant, and Déjà Vu“; In: Financial Analyst Journal; Vol. 76; No. 4; 2020

Erb, Claude/Harvey, Campbell (2024): „Is There Still a Golden Dilemma?“, 7 May 2024; Internet-Fundstelle hier

Erb, Claude/Campbell, Harvey (2025): „Understanding Gold“, 10 Dec. 2025; Internet-Fundstelle hier

Gomis-Porqueras, Pedro u. a. (2020): „Gold as a Financial Instrument“; 20.08.2020; Internet-Fundstelle: hier

Lohre, Harald; van Vliet, Pim (2024): „The golden rule of investing“; In: Journal of Alternative Investments, Volume 26, Issue 3; Winter 2024; Internet-Fundstelle: hier