Von Gerd Kommer und Jonas Schweizer

Dieser Blog-Beitrag wurde im September 2024 aktualisiert.

Wirtschaftswissen hilft bei der Vermögensbildung – eine triviale Feststellung. Nachfolgend werden wir allerdings zeigen, dass diese selbstverständlich erscheinende Wahrheit ausgerechnet auf denjenigen Typus von Wirtschaftswissen nicht zutrifft, auf dessen Erwerb ein typischer Privatanleger am meisten Zeit und Aufmerksamkeit verwendet.

Die folgende Abbildung zeigt die fünf wichtigsten Unterkategorien von „Wirtschaftswissen“ aus dem Blickwinkel eines Anlegers.

Abbildung: Die fünf für Anleger essenziellen Teilgebiete von „Wirtschaftswissen“

Im Schnelldurchgang lassen sich die fünf Teilgebiete oder -kategorien von Wirtschaftswissen wie folgt charakterisieren:

(A) Investmenttheorie: Finanzwissen, das man aus einem technisch orientierten Finanzratgeberbuch, Asset-Management-Lehrbuch oder anderen Quellen erlernen kann – bspw. finden sich hier Antworten auf die Fragen „Was ist eine Aktie?“ (einfaches Niveau) oder „Was ist Renditereihenfolgerisiko in einem Entnahmeszenario?“ (mittleres Niveau) oder „Was steckt hinter dem Konzept der Duration bei Anleihen?“ (gehobenes Niveau). Auch einfache oder fortgeschrittene Finanzmathematik und Statistik gehört zu diesem Feld.

(B) Investmentpraxis: Wissen und Erfahrung mit Finanzdienstleistern, ihren vielfältigen Interessenkonflikten, Geschäftsinteressen, Gebührenstrukturen und spezifischen Risiken, allen voran Gegenparteirisiken (Ausfallsrisiko) und „Verpackungsrisiken“ [1]. Gemeint sind Banken, Versicherungen, Fondsgesellschaften, Online-Broker, Finanzberater, Vermögensverwalter, Versicherungsmakler, Immobilienmakler, Kreditvermittler, Edelmetallhändler, Krypto-Börsen, „Finfluencer“ und andere. Auch steuerliches Wissen fällt in das Gebiet der Investmentpraxis.

(C) Investmentpsychologie: Wissen über die typischen Denkfehler und kognitiven Verzerrungen, denen wir alle bei unseren finanziellen Entscheidungen in unterschiedlichem Maße unterliegen. Die Forschungsdisziplin der Behavioral Finance – eine Verbindung zwischen empirischer Psychologie und Finanzökonomie – hat hierzu in den letzten 30 Jahren bedeutende Erkenntnisse geliefert.

(D) Geschichte der Finanz- und Kapitalmärkte: Die Historie der Finanz- und Kapitalmärkte in den zurückliegenden rund 200 Jahren, einschließlich Kenntnissen über langfristige historische Asset-Klassen-Renditen und -risiken. Das typische Finanzratgeberbuch vermittelt hierüber nur oberflächliche Informationen und dieses Wenige ist oft einseitig verzerrt oder falsch. Die meisten Privatanleger beschäftigen sich kaum mit dieser Kategorie von Wirtschaftswissen, obwohl gerade sie für erfolgreiches Anlegen besonders hilfreich ist.

(E) Wirtschaftspolitik, Geopolitik, Gesellschaftspolitik: Wissen und aktuelle Informationen über wirtschaftspolitische, volkswirtschaftliche, sozialpolitische und geopolitische Sachverhalte und Ereignisse. Anleger beziehen solche Informationen vorwiegend aus dem Wirtschaftsteil von Zeitungen, aus Wirtschaftsmagazinen, wirtschaftspolitischen Fernsehsendungen und aus Sachbüchern. Immer mehr auch aus Social Media-Quellen und von Finfluencern, die über wirtschaftspolitische und gesellschaftspolitische Sachverhalte informieren (und desinformieren).

Aus der Perspektive eines Privatanlegers, der in Eigenregie anlegt, lässt sich festhalten, dass er oder sie eigentlich nie genug Kenntnisse und Expertise in den ersten vier dieser Wissensgebiete haben kann. Das fünfte Teilgebiet (Wirtschaftspolitik, Volkswirtschaft und Geopolitik – Teilgebiet E) hingegen hat für langfristigen Erfolg beim Anlegen in Kapitalmarktprodukten oder Immobilien keinerlei Relevanz, die ein Anleger systematisch erfolgreich ausbeuten könnte. Tragischerweise widmet die Mehrheit der Privatanleger der Wissensaneignung auf diesem Teilgebiet mehr Zeit als allen vier anderen Teilgebieten zusammen – vermutlich, weil das mehr Entertainment-Wert hat und weniger technisch ist.

Vier Beispiele: „Wallstreet-Experte Koch: Amerikas Wirtschaft dürfte bald erheblich an Dynamik verlieren“ (Artikel vom Juni 2022 im Handelsblatt). Erstens besteht in der kurzen und mittleren Frist – wie wir unten zeigen werden – für Privatanleger kein verlässlich ausnutzbarer Zusammenhang zwischen beobachtbaren realwirtschaftlichen Phänomenen und den Kapitalmärkten. Zweitens sind solche Prognosen häufig falsch, so wie die selbstgefällige Prognose von Koch falsch war. Beispiel 2: „Eiszeit in der Weltwirtschaft: Die sinnvollsten Strategien zur Rettung unserer Vermögen“ – Titel eines Sachbuchs von dem Ökonomen Daniel Stelter aus dem Jahr 2016. Von 2016 bis heute rentierten die Kapitalmärkte überproportional hoch. Beispiel 3: „Markus Krall: Der Crash kommt 2021! Gelddrucken hat das Denken ersetzt“ – ein Video aus dem YT-Kanal des Finfluencers Marc Friedrich vom November 2020. Bekanntlich gab es in 2021 keinen Crash. Allenfalls gab es einen moderaten Crash im Aktien- und im Anleihenmarkt in 2022 – wohl aufgrund der damaligen „Zinswende“. Aber auch dieser wurde im Aktienmarkt schnell wieder aufgeholt. Im Zinsmarkt war er ganz einfach die gesunde Rückkehr zu normaleren Verhältnissen und hätte im Übrigen durch die vorherige Beschränkung auf kurzlaufende Anleihen leicht vermieden werden können. Beispiel 4: „Die Welt gerät ins Wanken“ – Überschrift im Newsletter eines Finanzberaters vom Juni 2025 (Kontext war der damalige Israel-Palästinenser-Iran-Konflikt und andere „geopolitische Risiken“). Weder ist klar, was mit kindischen Formulierungen à la „Die Welt gerät ins Wanken“ überhaupt gemeint ist, noch gab es damals weltpolitische und wirtschaftspolitische Risiken, die nennenswert größer waren als 100 andere Konstellationen in den vorhergehenden 60 Jahren.

Warum sind wirtschaftspolitische, gesellschaftspolitische, volkswirtschaftliche und geopolitische Informationen (so wie der Medienzirkus funktioniert sind es nahezu ausschließlich negative Informationen und „Warnungen“) für Anleger überwiegend nutzlos oder – wenn man Anlageentscheidungen auf ihrer Grundlage trifft – oft sogar sehr schädlich?

Dafür gibt es zwei allgemeine Gründe. Grund Nr. 1: Wenn diese Informationen in den Medien auftauchen, sind sie sehr wahrscheinlich bereits in den Kursen von Wertpapieren eingepreist. Es ist dann zu spät, um noch zu reagieren. Grund Nr. 2: Weil bei solchen Informationen kein irgendwie verlässlicher oder „logischer“ bzw. „direkter“ Zusammenhang zwischen einer gegebenen Information/Sachlage und dem Geschehen in den Kapitalmärkten in den anschließenden zwölf Monaten oder 20 Jahren besteht. Soweit überhaupt ein Zusammenhang existiert, verläuft dieser oft umgekehrt, als es uns unser Bauchgefühl oder die Verbreiter dieser Informationen glauben machen wollen.

Das illustrieren wir nachfolgend anhand von zwölf „falschen VWL-Thesen“, [2] die unausgesprochen oder ausgesprochen der verbreiteten Vorstellung zugrunde liegen, volkswirtschaftliche, wirtschaftspolitische oder oder geopolitische Sachverhalte hätten eine irgendwie kausale, für Privatanleger ausnutzbare Auswirkung in den Märkten für Aktien, Anleihen, Edelmetalle, Rohstoffe, Kryptos oder auf diesen Anlageklassen aufbauenden Finanzprodukten. Und weil das so sei, mache es sich bezahlt, über die Volkswirtschaft, die aktuelle wirtschaftspolitische und politische Diskussion gut informiert zu sein.

Falsche VWL-These 1

„Hohes Wirtschaftswachstum in einem Land bewirkt tendenziell hohe Aktienmarktrenditen; es gibt einen systematischen Zusammenhang zwischen dem Wirtschaftswachstum eines Landes und seinen Aktienmarktrenditen.“

→ Die Fakten: Nein, statistisch betrachtet und in einer für Anleger nutzbaren Weise existiert kein solcher Zusammenhang. Die Korrelation zwischen nationalem Wirtschaftswachstum in einem Jahr und nationalen Aktienmarktrenditen im gleichen Jahr oder im Jahr danach ist null. Länder mit überdurchschnittlichem Wirtschaftswachstum können über 30 Jahre niedrigere Aktienmarktrenditen haben als Länder mit unterdurchschnittlichem Wachstum. Deswegen ist die Vorstellung, man müsse verstärkt dort anlegen, wo Experten oder man selbst aus der Vergangenheit und Gegenwart abgeleitet hohes Wirtschaftswachstum erwarten, als Investmentstrategie nutzlos oder sogar nachteilig. Ein Beispiel: Über die letzten 30+ Jahre hatte kein Land auf der Welt ein höheres Wirtschaftswachstum als China. Trotzdem hat der chinesische Aktienmarkt in diesen drei Dekaden unter den rund 45 Industrie- und Schwellenländern eine der schwächsten Renditen geliefert. Warum generell kein für Anleger ausbeutbarer Zusammenhang zwischen Wirtschaftswachstum und Aktienrenditen besteht, haben wir 2022 in einem YouTube-Video erläutert. Wer es noch genauer wissen will, sei auf die wissenschaftlichen Studien von Cornell 2010 und Ritter 2012 verwiesen.

Falsche VWL-These 2

„Aktienmärkte von Ländern mit hoher Staatsverschuldung rentieren tendenziell schlechter als die Aktienmärkte von Ländern mit niedriger Staatsverschuldung. Staatsverschuldung ist schlecht für die Kapitalmärkte.“

→ Die Fakten: Auch diese von Wirtschaftsjournalisten und Finfluencern häufig explizit oder implizit verbreitete Behauptung lässt sich mit empirischen Daten nicht belegen. Betrachtet man die aktuell 47 Industrie- und Schwellenländer nach MSCI-Definition und misst die Korrelation zwischen ihren Staatsschulden relativ zum Bruttoinlandsprodukt auf der einen Seite und ihren Aktienmarktrenditen in den vorhergehenden drei, fünf oder zehn Jahren auf der anderen Seite, resultieren Korrelationswerte knapp unter null. Mit anderen Worten, statistisch ist kein Zusammenhang ersichtlich. Greifen wir einen dieser 47 Staaten heraus, die USA: Das Land hatte per September 2022 die fünfthöchste Staatsverschuldungsquote in der 47er-Gruppe und zugleich die höchste Aktienmarktrendite in den zurückliegenden zehn Jahren. Staatsverschuldung oder sich aufbauende Staatsverschuldung hat keinen systematischen Einfluss auf Aktienrenditen, auch wenn das unserer Intuition widerspricht. Wahrscheinlich wäre das auch so, wenn man in die andere Richtung der Zeitachse messen würde (Staatsverschuldung versus zukünftige, anstelle vergangener Aktienmarktrenditen).

Falsche VWL-These 3

„Fiskalisch konservativ und solide regierte Länder haben langfristig höhere Aktienrenditen als fiskalisch unsolide regierte Länder.“

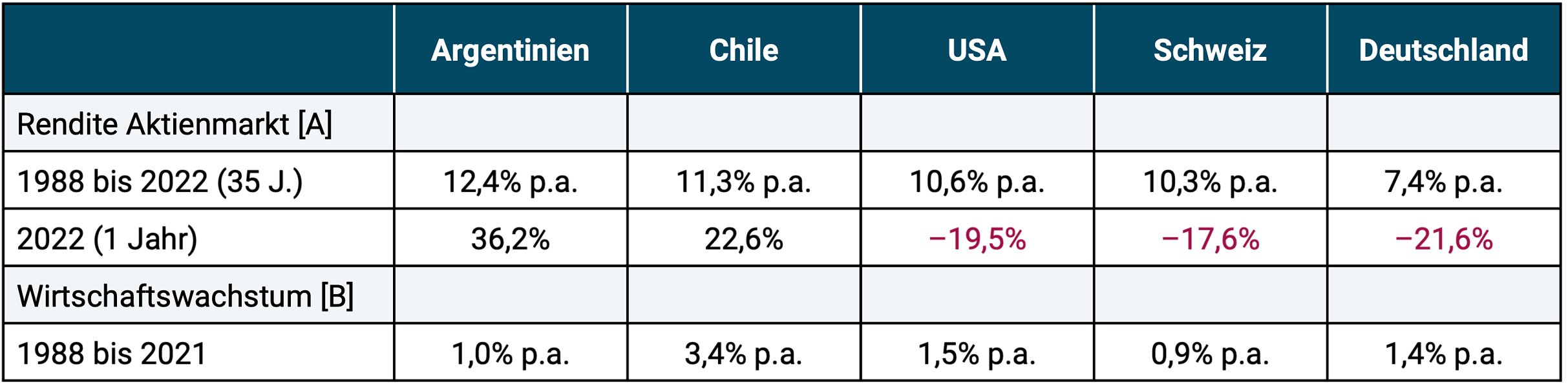

→ Die Fakten: Nein. Wir können das zeigen, indem wir die Aktienmarktrenditen von vier wirtschaftlich im Vergleich solide regierten Staaten mit denjenigen eines fiskal- und geldpolitisch besonders unsoliden regierten Staates vergleichen: Argentinien. Argentinien verzeichnete während des in der folgenden Tabelle betrachteten 35-Jahres-Zeitraums drei Staatskonkurse (vier, wenn man einen wenige Jahre vorher mitzählt) gegenüber null für die vier anderen Länder. [3] Nebenbei betrachtet zeigt die Tabelle auch, dass selbst ein fiskalisch unsolide regiertes Land mit mehreren Staatspleiten und Staatschuldenschnitten im fraglichen Zeitraum ein durchaus beachtliches positives Wirtschaftswachstum haben kann.

Tabelle 1: Vergleich der Aktienmarktrenditen von fünf Ländern von 1988 bis 2022 – nominale Renditen in USD

► [A] Aktienmarkt: Renditen jeweils des nationalen MSCI Standard Index. ► [B] Wirtschaftswachstum: Reales BIP-Wachstum pro Kopf in lokaler Währung. ► Ohne Abzug von Kosten und Steuern. ► Längste gemeinsame verfügbare Zeitreihe für alle fünf Länder. ► Bei der risikoadjustierten Rendite (vereinfachte Sharpe Ratio) liegt Argentinien gleichauf mit Chile und besser als Deutschland. ► Daten: MSCI, Weltbank.

Falsche VWL-These 4

„Kluge Anleger steigen aus dem Aktienmarkt aus, wenn eine Rezession oder ein deutlicher Konjunkturabschwung prognostiziert wird.“

→ Die Fakten: Nein, kluge Anleger tun das nicht. Zunächst einmal ist festzuhalten, dass Prognosen von Experten (Banker, Volkswirte, Zentralbankvertreter, Wirtschaftsjournalisten, YouTuber) zu Start und Ende eines Konjunkturabschwungs (Rezession) notorisch unzuverlässig, sprich in der Hälfte aller Fälle oder noch häufiger falsch sind. Wer solchen Prognosen folgt, wird in der Mehrzahl der Fälle zu früh oder zu spät aus dem Aktienmarkt in Cash umschichten. Auch wenn wirtschaftliche Kennzahlen, so genannte „Frühindikatoren“ für die Prognose nahender Rezessionen (statt klassischer „Expertenprognosen“) verwendet werden, ist das Ergebnis nicht besser. Die Prognosen sind nicht sehr verlässlich, sprich manchmal richtig, manchmal falsch. Doch selbst, wenn diese Prognosen verlässlicher wären als sie es tatsächlich sind, würde ihre Befolgung mehrheitlich schaden: Für die USA wurde gezeigt, dass in mehr als der Hälfte aller dortigen Rezessionen zwischen 1926 bis 2020 (94 Jahre) Aktienrenditen den Geldmarktzins (Tagesgeldzins) überstiegen (Lee 2022). Sehr wahrscheinlich hat das damit zu tun, dass (a) der Aktienmarkt entsprechende Informationen längst eingepreist hat, wenn auf ihnen basierende Prognosen veröffentlicht werden und (b) der Aktienmarkt als „strukturell vorwärtsschauender sozialer Mechanismus“ eher die Realwirtschaft prognostiziert als die Realwirtschaft den Aktienmarkt.

Falsche VWL-These 5

„Steigende Zinsen sind schlecht für Aktienrenditen. Ein smarter Aktienanleger steigt aus dem Markt aus, nachdem die Zinsen deutlich angezogen haben oder ein weiterer Anstieg prognostiziert wird.“

→ Die Fakten: Aktienrenditen waren historisch in Phasen steigender Zinsen zwar im Mittel niedriger als in Phasen fallender Zinsen, aber immer noch höher als die Renditen risikofreier Geldmarktanlagen (Simpson Hendrix/Roberts 2022). Erschwerend kommt hinzu – wie wir auch schon in Bezug auf die falsche VWL-These 4 erwähnten – dass das gewinnbringende Ausnutzen von Zinsänderungsprognosen erst einmal hinreichend zuverlässige Prognosen voraussetzt. Diese Treffgenauigkeit ist jedoch ganz einfach nicht gegeben.

Falsche VWL-These 6

Makroökonomischen Kennzahlen (bereits beobachtbare Werte oder prognostizierte Werte) sind beim Treffen von Investmententscheidungen systematisch hilfreich. Zu diesen Kennzahlen gehören die Zinsentwicklung, die Zinsstrukturkurve, [4] High Yield Spreads, [5] die Geldmengenentwicklung, die Inflationsentwicklung, die Wechselkursentwicklung, die Entwicklung von Unternehmensgewinnen, die Veränderung der Auftragslage von Unternehmen, die Veränderung der Arbeitslosenrate, die Entwicklung der Zuversicht von Einkaufsmanagern in Umfragen, die Entwicklung des Konsumentenvertrauens und eine Reihe weiterer „Konjunkturindikatoren“.

→ Die Fakten: Fehlanzeige. Solche Strategien (im Finanzjargon oft auch „Macro Investing“ genannt, also auf der Basis makroökonomischer Prognosen investieren) liefern insgesamt keine Outperformance und vermutlich sogar Underperformance gegenüber einer vergleichbaren passiven Buy-and-Hold-Strategie. In Tabelle 2 zeigen wir das beispielhaft für einen Macro Hedge-Fonds-Index, das sind Hedge-Fonds, mit dem in der These beschrieben aktiven Market Timing-Ansatz (im Branchenjargon „Macro Timing“).

Tabelle 2: Vergleich eines Macro-Hedge-Fonds-Index mit einem passiven Aktien-Anleihen-ETF-Portfolio von 2008 bis 2022 (15 Jahre) – nominale Renditen in USD

► Ohne Abzug Steuern. ► [A] Volatilität = annualisierte Standardabweichung der Monatsrenditen. ► Kosten: Bei den Hedge-Fonds sind die laufenden Kosten bereits berücksichtigt. Beim 20/80-Aktien-Anleihen-Portfolio müsste man noch laufende Kosten von ca. 0,1% p.a. abziehen (Aktien MSCI ACWI IMI Index, Anleihen: 5-jährige US-Staatsanleihen). ► Längste gemeinsame verfügbare Zeitreihe für die beiden Strategien. ► Daten: HFRI, MSCI, Dimensional Fund Advisors.

Die Manager der meisten herkömmlichen, aktiv gemanagten Investmentfonds (Publikumsfonds/UCITS-Fonds) stellen ihre Anlageentscheidungen ebenfalls oft auf Prognosen makroökonomischer Größen ab. Dass aktiv gemanagte Investmentfonds (Aktien, Anleihen) über Zeiträume von 3+ Jahren entsprechende passive ETFs in typischerweise 60% bis 100% aller Fälle unterperformen, wurde so oft bewiesen und gezeigt, dass wir das an dieser Stelle nicht noch einmal wiederholen müssen.

Der von uns geschätzte Investmentbuchautor und Finanzmarktforscher William Bernstein schreibt zu der verbreiteten Annahme, dass schlechte makroökonomische Zustände mit schlechten Aktienmarktrenditen einhergehen und umgekehrt: „It’s natural for people to assume that when the economy is in good shape, future stock returns will be high, and vice versa. The opposite is true: Market history shows that when there’s economic blue sky, future returns are low, and when the economy is on the skids, future returns are high.“ [6]

Falsche VWL-These 7

„Die Staatsanleihen von Ländern, deren Währung chronisch gegen andere „Hartwährungen“ abwertet, produzieren schlechtere Renditen als die Anleihen von Hartwährungsländern (deren Währung dauerhaft aufwertet).“

→ Die Fakten: Auch diese intuitiv naheliegende Vermutung stimmt mindestens so häufig nicht, dass ihre investmentmäßige Umsetzung auf lange Sicht mehr Schaden als Nutzen anrichtet, wie die folgende Tabelle andeutet. Wir stellen die Renditen von Staatsanleihen eines „Weichwährungslandes“, Italien und die italienische Lira, die bis Ende 1998 existierte, den Staatsanleihen zweier Hartwährungsländer gegenüber. Die Lira wertete in den 14 Jahren von 1985 bis 1998 (danach kam die Einführung des Euros) gegenüber beiden Hartwährungen stark ab. Dennoch lieferten italienische Staatsanleihen bessere Renditen als deutsche oder Schweizer Äquivalente.

Tabelle 3: Vergleich der Renditen von Staatsanleihen: Italien, Deutschland, Schweiz von Jan. 1985 bis Dez. 1998 (14 Jahre) aus der Sicht eines deutschen Privatanlegers – nominale Renditen in DM

► Ohne Kosten und Steuern. ► [A] Für alle drei Länder: „FTSE Government [Country] Bond Index 1-5 Years“. ► Längste gemeinsam verfügbare Datenreihe. ► Daten: Dimensional Fund Advisors, Schweizer Nationalbank, Banca d’Italia.

Ein ähnlicher Sachverhalt gilt in Bezug auf die Aktienmärkte von Schwachwährungsländern. Ihre Renditen sind – in Hartwährung gemessen – auf lange Sicht genauso hoch wie oder höher als die Aktienmarktrenditen von Hartwährungsländern (Dimson/Marsh/Staunton 2006).

Falsche VWL-These 8

„Länder mit einer hohen Staatsausgabenquote (dem Verhältnis der jährlichen Staatsausgaben zum Bruttoinlandsprodukt, auch kurz Staatsquote genannt) haben schlechtere Aktienmarktrenditen als Länder mit einer niedrigen Staatsquote.“

→ Die Fakten: Nein, das ist nicht der Fall. Die Korrelation der Staatausgabenquote für 2022 und dem nationalen Aktienmarktrenditen in den zehn Jahren bis Ende 2022 lag für eine zufällige Stichprobe von 25 Industrie- und Schwellenländern bei minus 0,2. Das bedeutet, dass die Länder mit einer hohen Staatsausgabenquote im fraglichen Jahrzehnt tendenziell geringfügig höhere, nicht geringere, Aktienmarktrenditen vorwiesen als die Länder mit einer niedrigen Quote.

Falsche VWL-These 9

„Wenn bei einer wichtigen Wahl, ein stärker marktwirtschaftlich orientierter Kandidat (oder eine solche Partei) über den oder die weniger marktwirtschaftlich („linkeren“) Kandidaten (oder solche Parteien) gewinnt, wird das einen kurz- oder mittelfristig positiven Effekt auf den Aktienmarkt haben.“

→ Die Fakten: Für die USA wurde vielfach belegt, dass diese scheinplausible Stammtischtheorie empirisch nicht stimmt. Trotzdem wird sie im Vorfeld von wichtigen Wahlen in praktisch jedem Land epidemisch von Journalisten, Finfluencern, konservativen Politikern und weiteren „Experten“ verbreitet. In den USA waren die nationalen Aktienmarktrenditen in den letzten 250 Jahren unter marktwirtschaftlich orientierten Präsidenten (typischerweise Vertreter der republikanischen Partei) im Mittel etwas niedriger als unter den linkeren, interventionistischeren Präsidenten (typischerweise von der demokratischen Partei). Grund: Eine offene Volkswirtschaft ist ein viel zu komplexes System, als dass solche grob vereinfachten naiven „Theorien“ verlässlich funktionieren können. Kurz vor den Bundestagswahlen im September 2021 beschäftigten wir uns in einem kurzen Artikel mit diesem Thema (hier). Obwohl eine Koalition gewann, die insgesamt bis heute (Sept. 2024) eine marktwirtschaftsfeindliche Wirtschaftspolitik betreibt, hat seitdem der deutsche und noch mehr der globale Aktienmarkt deutlich zugelegt. Das bis Ende 2021 bestehende „Nullzinsproblem“ in Deutschland ist verschwunden.

Falsche VWL-These 10

„Der allmähliche Kaufkraftverlust von Währungen (USD, Euro, Schweizer Franken, britisches Pfund, Yen usw.) ist schädlich für unsere Vermögensbildung.“

→ Die Fakten: Über Zeiträume von 50+ Jahren haben alle heute existierenden Währungen (einschließlich des Schweizer Frankens und der norwegischen Krone), sofern sie schon so lange existieren, über 50% ihrer Konsumgüterkaufkraft verloren. Zur Illustration: Eine durchschnittliche Inflationsrate von 2,0% p.a. reduziert die Kaufkraft einer Währung über einen Zeitraum von 100 Jahren um 87%. Ist das für die betroffene Bevölkerung schädlich? Vermutlich nicht. Es ist jedenfalls so lange nicht schädlich, wie die Haushaltseinkommen im Schnitt langfristig mit einer Prozentrate steigen, die oberhalb der Inflation liegt. Und genau das war in allen westlichen Ländern in den letzten 30, 50 oder 100 Jahren der Fall. Die allermeisten an Universitäten beschäftigten Volkswirte (also Wirtschaftswissenschaftler ohne Interessenkonflikt) halten moderate Inflationsraten von ca. 2% p.a. nicht nur für nicht schädlich, sondern sogar für vorteilhaft und nützlich. Die Gründe dafür führen wir hier aus Platzgründen nicht aus. Gleichwohl haben wir in diesem Zusammenhang in einem anderen Blog-Beitrag gezeigt, dass unter dem so genannten „Goldstandard“, der im 19. Jahrhundert und im ersten Drittel des 20. Jahrhunderts bei Währungen weltweit die Norm war, zwar die durchschnittliche Inflationsrate deutlich geringer war als später unter Papiergeldwährungen („FIAT-Währungen“), das Wirtschaftswachstum und damit die Zunahme der Haushaltseinkommen unter dem modernen FIAT-Money-Standard jedoch höher war als unter dem Goldstandard. Moderate Inflationsraten sind somit keineswegs negativ, sondern sehr wahrscheinlich volkswirtschaftlich vorteilhaft.

Falsche VWL-These 11

„Ein hohes Maß an technischem Fortschritt und Innovationskraft in einem einzelnen Unternehmen, einer Branche oder einem Land führt beim betreffenden Segment des Aktienmarktes zu überdurchschnittlichen Renditen.“

→ Die Fakten:Dieser deterministische Ursache-Wirkungs-Zusammenhang existiert für in die Zukunft gerichtete Zeiträume von sechs Monaten bis rund 20 Jahren wahrscheinlich nicht und lässt sich daher durch Anleger nicht verlässlich genug ausbeuten. Warum existiert er nicht? Hauptsächlich, weil geschätzt über 90% des gesellschaftlichen und/oder wirtschaftlichen Nutzens einer kommerziell verwertbaren Innovation nicht dem Urheber dieser Innovation zugutekommt, sondern anderen bzw. dem Rest der Wirtschaft. Am Beispiel der künstlichen Intelligenz haben wir das hier gezeigt. Dass Tech-Aktien auf lange Sicht generell nicht outeperformen, haben wir hier und hier belegt.

Falsche VWL-These 12

„Militärische Konflikte und Kriege sind eine Gefahr für Anlegerrenditen.“

→ Die Fakten: Kriege, auch Kriege in die Weltmächte involviert sind, haben eine überraschend geringe Auswirkung auf die Rendite des globalen (mit Betonung auf globalen) Aktienmarktes. Am Ende des 2. Weltkrieg im Oktober 1945 (Kapitulation Japans) stand der Weltaktienmarkt inflationsbereinigt höher als zu Beginn dieser ultimativen militärischen Weltkatastrophe im September 1939. Sehr ähnlich sah es bei allen weltpolitisch relevanten Kriegen in den letzten 120+ Jahren aus (z. B. 1. Weltkrieg, Korea-Krieg, Vietnam-Krieg, Afghanistan-Krieg, Irak-Kriege, Nahost-Kriege). Ja, am Beginn eines solchen großen Konfliktes erfolgt typischerweise ein deutlicher Einbruch des globalen Aktienmarktes. Der Markt erholt sich dann aber über eine (nicht verlässlich prognostizierbare) Periode hinweg wieder und am Ende des Krieges ergibt sich eine positive Rendite für den fraglichen Zeitraum (siehe unser Blog-Beitrag hier).

Obwohl die Evidenz über die Nutzlosigkeit makroökonomischer, gesellschaftspolitischer und geopolitischer Informationen und Nachrichten als Grundlage von Investmententscheidungen eindeutig ist, liegen der an Privatanleger gerichteten Medienberichterstattung und den Marketing-Aussagen von Banken und anderen Finanzdienstleistern zum Thema Investieren enorm oft Informationen, Argumente und „Warnungen“ zu genau solchen Sachverhalten zugrunde. Der Hauptgrund dafür dürfte sein: Journalisten und Finfluencer, Medien allgemein, stehen unter dem Zwang, in hoher Frequenz ständig „Neues“ berichten zu müssen, egal, wie fragwürdig, unwahrscheinlich oder geradezu falsch die Annahme ist, dass diese Informationen hilfreich beim Investieren sind. Objektive Nützlichkeit von Nachrichten ist für Medien kein Kriterium. Medien berichten selbstverständlich ohne die geringsten Skrupel blanken Unsinn, da den allermeisten von ihnen hohe „Auflage“ oder Click-Raten erzielen wichtiger ist als reine Fakten berichten und die Wahrheit sagen oder – wenn das nicht möglich ist – den Mund zu halten.

Wofür sind VWL-Wissen und geopolitische Informationen denn dann überhaupt nützlich?

VWL-Wissen ist wichtig für uns als Staatsbürger. In unserer Rolle als Wähler sollten wir wirtschaftlichen Sachverstand haben, weil er uns hilft, Politiker und Parteien, die wirtschaftspolitischen und volkswirtschaftlichen Schaden anrichten, besser und schneller zu erkennen und dann per Wahlzettel auszusortieren. Generell fördert wirtschaftspolitisches Wissen unser Verstehen der Welt im Allgemeinen und der Wirtschaft im Besonderen.

Fazit

Von den fünf hier beschriebenen Teilgebieten von Wirtschaftswissen sind lediglich vier ausreichend kausal mit langfristigem Anlageerfolg verknüpft: (A) Investmenttheorie, (B) Investmentpraxis, (C) Investmentpsychologie und (D) Kapitalmarktgeschichte.

Hingegen wird viel Wissen auf Teilgebiet E – Wirtschaftspolitik/VWL/Gesellschaftspolitik – für Anleger tendenziell keinen und – bei häufiger investmentmäßiger Befolgung der auf diesem Feld verbreiteten „Gewissheiten“, Mythen und Irrtümer – per Saldo einen negativen Einfluss auf den nachhaltigen Anlageerfolg haben.

Wer als Privatanleger seine Erfolgswahrscheinlichkeit in Sachen Vermögensbildung und Vermögensschutz erhöhen möchte, dem empfehlen wir, seine knappe Zeit auf die Teilgebiete A bis D zu konzentrieren und „News“ zu Wirtschaftspolitik lediglich in der Rolle als Staatsbürger und Wähler zu konsumieren und umzusetzen.

Endnoten

[1] Risiken für den Anleger, die sich aus der rechtlichen Struktur (Verpackung) eines Finanzproduktes ergeben. Z. B. das Ausfallsrisiko der Versicherungsfirma bei einer kapitalbildenden Lebensversicherung.

[2] VWL = Volkswirtschaftslehre.

[3] „Staatskonkurs“ bedeutet, dass der Kapitaldienst auf Staatsanleihen nicht mehr vertragsgemäß geleistet wurde.

[4] Normale versus inverse Zinsstrukturkurve.

[5] Bei Unternehmensanleihen: Die Differenz zwischen der Umlaufrendite von Investment-Grade-Anleihen und Hochzinsanleihen für eine gegebene Duration und Währung.

[6] „Es ist nur natürlich für Menschen anzunehmen, dass Aktienrenditen in Zukunft hoch sein werden, wenn die Wirtschaft gut läuft und umgekehrt. Das Gegenteil ist der Fall: Die Marktgeschichte zeigt: Künftige Renditen sind niedrig, wenn die Wirtschaft gut läuft, und hoch, wenn die Wirtschaft fehlzündet.“

Literatur

Dimson, Elroy/Marsh, Paul/Staunton, Mike (2006): „ABN AMRO Global Investment Returns Yearbook 2006“; ABN AMRO; Unveröffentlicht; Amsterdam 2006

Cornell, Bradford (2010) „Economic Growth and Equity Investing.“ In: Financial Analysts Journal; Vol. 66; No. 1; January/February 2010

Haghani, Victor/White James (2024): „“When a Crystal Ball Isn’t Enough to Make You Rich“; 17 Nov 2024; Internet-Fundstelle: Social Sciences Research Network/SSRN

Lee, Marlena (2022): „Three Crucial Lessons for Weathering the Stock Market’s Storm“; Working Paper; Dimensional Fund Advisors; 17.6.2022; Internet-Fundstelle: Hier

Ritter, Jay: (2012): „Is Economic Growth Good for Investors?“ In: Journal of Applied Corporate Finance; 2012; Vol. 24; No. 3; 2012

Simpson Hendrix, Kaitlin/Roberts, Trey (2022): „How Stocks Respond to Hikes in Fed Funds Rate“; Working Paper; Dimensional Fund Advisors; 05.05.2022; Internet-Fundstelle: Hier