Di Gerd Kommer e Alexander Weis

Nota editoriale: Il presente contributo è stato inizialmente scritto in lingua tedesca. La versione italiana segue fedelmente il testo originale, con minime modifiche di adattamento.

Investire in modo passivo – ovvero una diversificazione molto ampia tramite fondi indicizzati neutrali rispetto al mercato su base buy-and-hold – è probabilmente una delle storie di successo più grandi nel mondo degli investimenti sui mercati finanziari degli ultimi 50 anni. Ma per quanto un’innovazione possa essere impressionante, ci sarà sempre qualcuno che, anche davanti a un grande successo, continuerà a porre domande e ad approfondire. È esattamente ciò che è accaduto negli ultimi vent’anni anche con l’investimento passivo tramite fondi indicizzati neutrali rispetto al mercato. (Nella letteratura specialistica il termine “neutrale rispetto al mercato” viene utilizzato in un senso diverso rispetto a questo articolo del blog, e in genere si riferisce a strategie long-short che mirano a eliminare il rischio di mercato complessivo.) I risultati della ricerca di alcune centinaia di economisti finanziari hanno portato negli ultimi decenni a una variante dell’approccio passivo: il cosiddetto “Factor Investing”, spesso anche chiamato “Smart Beta Investing”.

Cosa sono i “fattori” o i “premi di fattore”? I premi di fattore sono driver statisticamente identificabili del rendimento e del rischio all’interno di una classe di attivo come ad esempio azioni, obbligazioni o immobili. Essi spiegano una parte significativa della combinazione rischio-rendimento all’interno della rispettiva asset class. Statisticamente, rendimento e rischio di un portafoglio di titoli possono essere spiegati in oltre il 90% dei casi solo se si identifica e si misura il “Factor Exposure” all’interno di quel portafoglio – ovvero quanto il portafoglio è esposto a questi premi di fattore. Un esempio a confronto: il numero di ore che gli studenti dedicano allo studio per un compito di matematica spiega statisticamente una parte rilevante delle deviazioni dei voti rispetto alla media della classe. In questo esempio, il “numero di ore di studio” rappresenta un fattore. Altri fattori, come ad esempio il QI dello studente, spiegano ulteriori parti della deviazione statistica dalla media.

Il premio di fattore più noto per le azioni è il “Small Size Premium”, spesso abbreviato come “Size Premium” o “Small Cap Premium”. Esso afferma, in modo piuttosto semplice, che le piccole aziende quotate in borsa (piccole in termini di capitalizzazione di mercato) producono in media rendimenti azionari più elevati rispetto alle grandi aziende o rispetto al mercato nel suo complesso (vedi tabella qui sotto per il periodo 1975–2020).

Attraverso un sovrappeso meccanico e disciplinato dei premi di fattore all’interno di un portafoglio, è possibile ottenere un rendimento aggiuntivo rispetto al mercato complessivo, anche dopo costi e imposte; da qui la denominazione “premio”. Nel caso delle Small Cap, “sovrappesare” significa aumentare la loro percentuale nel portafoglio oltre la quota che esse rappresentano in un portafoglio “di mercato” neutrale, cioè basato sulla capitalizzazione complessiva (la quota delle Small Cap corrisponde a circa il 15% della capitalizzazione totale del mercato azionario globale). “Sovrappesare” suona più complicato di quanto non sia in realtà, poiché un tale sovrappeso può essere facilmente ottenuto acquistando un ETF sulle Small Cap.

Esporsi (avere “exposure”) al premio Small Cap non significa semplicemente detenere Small Cap nella misura in cui sono già presenti nel mercato complessivo, ma possederle in misura maggiore rispetto a quella normalmente rappresentata nell’universo dell’asset class di riferimento.

Il Factor Investing è, nella sua essenza, un investimento passivo, cioè rinuncia al “Stock Picking” attivo (selezione mirata di singole azioni – o più in generale di singoli asset) e al “Market Timing” attivo (entrata e uscita tattica da interi segmenti di mercato).

In un punto fondamentale, però, il Factor Investing si distingue dall’investimento passivo tradizionale: nel Factor Investing, i singoli titoli all’interno del portafoglio non sono ponderati esclusivamente in base alla loro capitalizzazione di mercato, ma tale principio viene “ammorbidito”, ad esempio attraverso un sovrappeso delle azioni Small Cap.

Di seguito elenchiamo i premi di fattore più noti e, a nostro avviso, meglio consolidati nella letteratura scientifica:

- Small Size: Le società a bassa capitalizzazione (“Small Cap”) tendono a generare rendimenti più elevati rispetto a quelle a grande capitalizzazione (“Large Cap”).

- Value: Le aziende con valutazioni “convenienti” (“azioni value”) – misurate con indicatori come il rapporto prezzo/utili – tendono a ottenere rendimenti più elevati rispetto alle aziende con valutazioni elevate (“azioni growth”).

- Quality / Profitability: Le aziende considerate di alta “qualità” – valutate in base a indicatori di redditività come il rapporto utili/patrimonio netto o a indicatori di indebitamento – tendono a registrare rendimenti superiori rispetto a quelle di qualità inferiore.

- Momentum: Le società che hanno registrato recentemente rendimenti relativamente elevati tendono, per un periodo limitato, a continuare a sovraperformare, e viceversa.

- Political Risk: Le azioni esposte a un rischio politico elevato (in primis quelle dei mercati emergenti) tendono a generare rendimenti superiori rispetto a quelle con un’esposizione politica più bassa.

- Le aziende con una crescita relativamente contenuta dell’attivo di bilancio tendono, per un periodo limitato, a registrare rendimenti più alti rispetto a quelle con un forte aumento dell’attivo.

Nella tabella seguente è illustrata la sovraperformance storica di indici fattoriali rispetto al loro benchmark di mercato neutrale. Questa modalità di quantificazione dei premi di fattore è particolarmente conservativa e prende il nome di “Long-only factor premia”. Spiegheremo più avanti cosa si intende con questo termine.

Tabella: Panoramica sugli ordini di grandezza di diversi premi di fattore per anno (p.a.) dal 1975 al 2020 (46 anni) e per sottoperiodi all’interno di questi 46 anni sul mercato globale (“premi long-only”)

Fonte: MSCI, Dimensional Fund Advisors, Deutsche Bundesbank. Sono riportate le serie storiche più lunghe disponibili (per alcuni singoli Paesi esistono serie ancora più estese). ► I premi di fattore indicati si riferiscono a “premi long-only” (vedi spiegazione più in basso) calcolati sulla base di medie aritmetiche. ► Tutti i dati sono al lordo di costi e imposte. ► I rendimenti storici non garantiscono che si ripetano in futuro in proporzioni simili. ► Gli studi scientifici sulle performance storiche dei fattori forniscono risultati leggermente diversi tra loro, a seconda del Paese o della regione analizzata, del periodo considerato e della metodologia di ricerca utilizzata.

Al lettore attento salta subito all’occhio che molti premi di fattore non sono stati positivi in ogni singolo periodo. È quindi del tutto possibile – anzi, probabile e persino necessario – che un determinato premio di fattore risulti negativo per diversi anni, se non decenni, poiché si tratta di premi statisticamente attesi. “Attesi” significa, in questo contesto, che su un orizzonte sufficientemente lungo ci si può ragionevolmente attendere un rendimento positivo, ma che nel breve e medio termine tali premi sono soggetti a forti oscillazioni. Se un premio non fosse soggetto a queste fluttuazioni imprevedibili nel breve-medio periodo, sarebbe già stato completamente arbitrato via, cioè eliminato dal mercato: se un premio fosse troppo costante e prevedibile, tutti comprerebbero solo quei titoli, facendolo scomparire. Perciò, l’instabilità a breve e medio termine è una caratteristica necessaria dei premi di fattore.

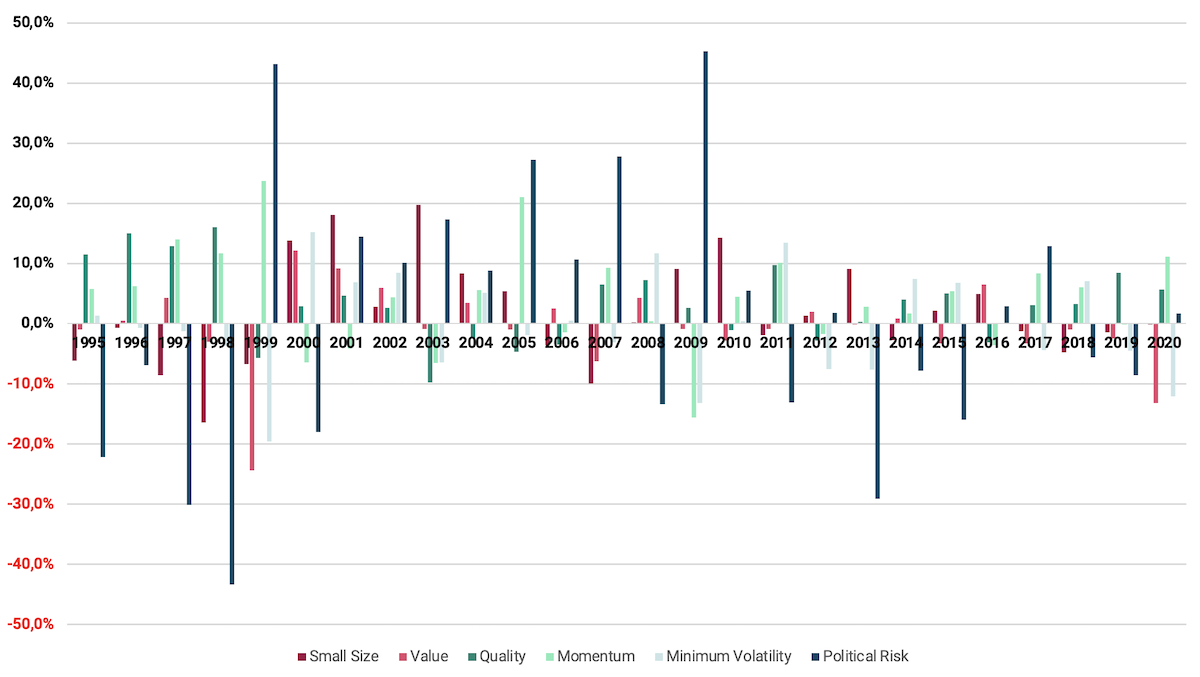

Il grafico seguente illustra visivamente questo potenziale di oscillazione. Mostra le realizzazioni annuali dei cinque premi di fattore sopra menzionati nel periodo dal 1995 al 2020. L’asse verticale rappresenta l’entità percentuale del premio in un dato anno, mentre l’asse orizzontale mostra lo scorrere del tempo.

Grafico: Andamento annuale dei premi di fattore long-only dal 1995 al 2020

Fonte: Elaborazioni proprie basate su dati grezzi di Dimensional Fund Advisors e MSCI.

Osservando più da vicino i grafici a barre, diventa ancora più evidente che singoli premi di fattore possono sottoperformare il benchmark per diversi anni consecutivi (barre negative). Lo stesso vale anche per la cosiddetta equity premium, ovvero la sovraperformance del mercato azionario rispetto al mercato monetario “privo di rischio” (il “rendimento del libretto di risparmio”). Anche l’equity premium può risultare nulla o persino negativa per un periodo di dieci anni o più – come mostrano i dati degli ultimi 120 anni per numerosi Paesi, inclusi la Germania e gli Stati Uniti. Per attenuare questa “non affidabilità” dei premi di fattore, ha senso diversificare tra più fattori, ovvero non mettere tutte le uova nello stesso paniere.

Una nota sul termine “long-only” menzionato sopra: I premi di fattore possono essere calcolati in due modi: come long-only oppure long-short.

Nel caso dei premi long-short, si sovrappesano le azioni con un’elevata esposizione alla caratteristica desiderata (ad esempio “Small Size”) e si vendono allo scoperto quelle con l’opposto della caratteristica (in questo caso “Large Size”) [1]. I premi long-only, invece, si riferiscono esclusivamente al lato “long” (cioè alla parte acquistata) e non prevedono vendite allo scoperto. Per questo motivo, i premi di tipo long-short sono generalmente più elevati rispetto a quelli long-only. Poiché i fondi UCITS (“fondi retail”) – e dunque tutti gli ETF distribuiti in Germania – non sono normalmente autorizzati ad effettuare vendite allo scoperto, ci concentriamo qui esclusivamente sui premi long-only.

Per comprendere i premi di fattore, è importante considerare i seguenti aspetti:

- I diversi premi di fattore non sono “additivi”. Poiché i premi di fattore si influenzano a vicenda, le loro performance non possono essere semplicemente sommate. Queste interazioni variano da un fattore all’altro e possono essere sia positive che negative. Ciò significa che i diversi premi di fattore possono rafforzarsi reciprocamente, ma anche annullarsi o indebolirsi. Poiché due premi qualsiasi presentano nella maggior parte dei casi una correlazione [2] inferiore a uno, l’integrazione di più fattori in un portafoglio consente di realizzare vantaggi di diversificazione con effetto di riduzione del rischio. Questo effetto non è uno svantaggio, bensì un beneficio desiderabile quando si “raccolgono” più premi di fattore contemporaneamente.

- Un’altra implicazione importante della volatilità dei premi di fattore è che non bisogna abbandonare la propria strategia anche se i fattori selezionati restano negativi per un lungo periodo. Nel lungo termine, essi tendono statisticamente a tornare in territorio positivo. Infatti, per definizione e secondo i dati storici, le medie di lungo periodo dei premi di fattore sono sempre positive.

- Va inoltre considerato che sfruttare i premi di fattore comporta dei costi rispetto a una strategia di investimento passiva e neutrale rispetto al mercato. Tuttavia, questi costi aggiuntivi vengono più che compensati dai premi lordi, cioè prima dei costi.

- I premi di fattore non contraddicono l’ipotesi dei mercati efficienti (Efficient Market Hypothesis – EMH) nella sua forma più basilare, contrariamente a quanto spesso sostenuto da media o fonti online. Il “padre” stesso dell’EMH, Eugene Fama, è anche uno dei più influenti ricercatori nel campo dei fattori. L’EMH afferma semplicemente che non è possibile battere sistematicamente il mercato, al netto di costi e rischi, utilizzando solo informazioni pubblicamente disponibili. Questa tesi è ben supportata dai dati empirici degli ultimi 50 anni ed è perfettamente compatibile con l’esistenza dei premi di fattore.

- Il Factor Investing può ancora essere considerato “investimento passivo”? Dal nostro punto di vista, la domanda è poco utile e troppo ideologica. A dire il vero, un investimento completamente “passivo” non esiste: anche l’investitore più passivo deve continuamente prendere decisioni, e in tal senso è attivo. A nostro avviso, è evidente che il mercato azionario globale non è un insieme omogeneo, ma è costituito da pochi sottosegmenti rischio-rendimento distinti, identificabili statisticamente. I fattori servono proprio a definire e descrivere questi sottosegmenti. In generale, il Factor Investing è ovviamente più “attivo” rispetto a una strategia passiva e neutrale rispetto al mercato – ma resta radicato in un approccio sistematico e basato sull’evidenza scientifica.

Come si svilupperanno i premi di fattore in futuro? E possiamo davvero assumere che le esperienze storiche – se ben comprese – siano trasferibili anche al futuro? A questa domanda non si può dare una risposta con certezza assoluta, come avviene quasi sempre nelle discipline delle scienze sociali. Questo vale anche per l’entità dei rendimenti “normali” attesi di tutte le asset class senza premi di fattore: azioni, obbligazioni, immobili, metalli preziosi, materie prime o opere d’arte. Nessuno può prevedere con sicurezza quale sarà il rendimento atteso – assoluto o relativo – nei prossimi vent’anni o oltre. E i premi di fattore non fanno eccezione.

Anche nell’ipotesi estrema in cui tutti i premi di fattore detenuti nel portafoglio si azzerassero, la perdita dell’investitore si limiterebbe ai cosiddetti “costi opportunità”, ossia agli attuali circa 0,3 punti percentuali in più di costi annui degli ETF “smart beta” rispetto agli ETF indicizzati neutrali. Se solo uno o due fattori dovessero scomparire in futuro, ciò comporterebbe una minore sovraperformance, ma non una sottoperformance del portafoglio fattoriale rispetto al mercato. Nel complesso, la sovraperformance attesa grazie ai premi di fattore compensa chiaramente i costi aggiuntivi.

In sintesi: I premi di fattore spiegano la relazione rischio-rendimento di un portafoglio azionario in misura superiore rispetto ad altri indicatori oggettivi (come ad esempio il settore di appartenenza o il dividend yield) e ancora più rispetto a criteri soggettivi come la qualità del management o la sensibilità a dinamiche macroeconomiche (tassi, inflazione, crescita economica, ecc.).

Attraverso una sovraponderazione mirata dei principali premi di fattore, riteniamo che sia realisticamente possibile conseguire una sovraperformance annua attesa di circa 1,0–1,5 punti percentuali netti rispetto al mercato globale nel lungo periodo. Storicamente, questa sovraperformance è stata ancora più elevata – come mostra la tabella in questo contributo. I premi meglio documentati secondo noi sono: Small Size, Value, Quality, Momentum e Political Risk. Poiché nessun premio di fattore “funziona” sempre ogni anno e le correlazioni tra loro sono inferiori a +1, è logico e raccomandabile diversificare su più premi per ridurre il rischio e aumentare la stabilità del portafoglio.

Note finali

[1] Vendita allo scoperto – in inglese short selling: La vendita di un titolo (o di un asset in generale) che il venditore allo scoperto (short seller) non possiede ancora al momento della vendita iniziale (T0), ma che ha preso in prestito a pagamento da una terza parte. Alla scadenza del prestito, in un momento successivo (T1) – settimane o mesi dopo – lo short seller deve restituire il titolo al prestatore. Per farlo, deve acquistare quel titolo sul mercato libero. Lo short seller spera che il prezzo del titolo sul mercato in T1 sarà inferiore a quello di T0: in tal caso realizzerebbe un guadagno. Sta quindi speculando su un calo dei prezzi.

[2] La correlazione è una misura dell’interazione tra due variabili casuali e può assumere valori compresi tra –1 e +1. Una correlazione di –1 indica una correlazione negativa perfetta, mentre una correlazione di +1 indica una correlazione positiva perfetta. Una correlazione pari a 0 significa che non esiste alcuna interazione sistematica oppure che essa è puramente casuale. Un esempio di correlazione positiva è quello tra l’apporto calorico di una persona e il suo peso corporeo: un numero maggiore di calorie consumate tende a far aumentare il peso corporeo.

Bibliografia

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim (2019): „Global Factor Premiums“; disponibile su SSRN: https://ssrn.com/abstract=3325720

Berkin, Andrew; Larry Swedroe (2016): „Your Complete Guide to Factor-Based Investing. The Way Smart Money Invests Today“; BAM Alliance Press; 358 Seiten.

Kommer, Gerd (2018): „Souverän Investieren mit Indexfonds und ETFs. Wie Sie das Spiel gegen die Banken gewinnen“ [tedesco]; 5ª edizione, Campus 2018 (Prima edizione 2002); 415 pagine

Kommer, Gerd; Weis, Alexander (2019): „Integriertes Multifactor Investing“ [tedesco]; Articolo del blog; Giugno 2019; Link: https://www.gerd-kommer-invest.de/integriertes-multifactor-investing/

Kommer, Gerd; Weis, Alexander (2020): „The Pains of Factor Investing“[tedesco]; Articolo del blog; Maggio 2020; Link: https://www.gerd-kommer-invest.de/pains-of-factor-investing/

Momentum-Effekt: Dolvin, Steven; Foltice, Bryan (2016): “ Where Has the Trend Gone? An Update on Momentum Returns in the U.S. Stock Market“; Link: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2813333.

Political-Risk-Effekt: Pàstor, Luboš; Veronesi, Pietro (2013): „Political Uncertainty and Risk Premia“; In: Journal of Financial Economics; Volume 110; Issue 3

Profitability-/Quality-Effekt: Asness, Clifford u.a. (2013): „Quality Minus Junk“; Link: https://www.aqr.com/library/working-papers/quality-minus-junk

Small-Size-Effekt: Shi, Wenyun; Xu Yexiao (2015): „Size Still Matters!“; Link: http://www.efmaefm.org/0EFMAMEETINGS/EFMA%20ANNUAL%20MEETINGS/2015-Amsterdam/papers/EFMA2015_0198_fullpaper.pdf

Value-Effekt: Zhang, Lu (2005): „The Value Premium“; In: The Journal of Finance; Vol. 60; Issue 1