Von Gerd Kommer und Jakob Riemensperger

Wie wir aus über 125 Jahren historischer Renditedaten wissen, sind Aktien zwar die ertragreichste aller Anlageklassen aber eben auch eine der schwankungsintensivsten (volatilsten) mit hohem zeitweiligem Drawdown-Risiko. In diesem Blog-Beitrag befassen wir uns mit der Frage, wie resilient ein Investment in die Anlageklasse Aktien-Global ist, sprich wie tief Aktienkurse fallen können, wie lange ihre Erholung nach tiefen Einbrüchen dauert und was die Voraussetzungen dafür sind, an nachhaltigen Erholungen tatsächlich teilzunehmen.

Die schlimmsten Aktienmarkt-Crashes seit 1900

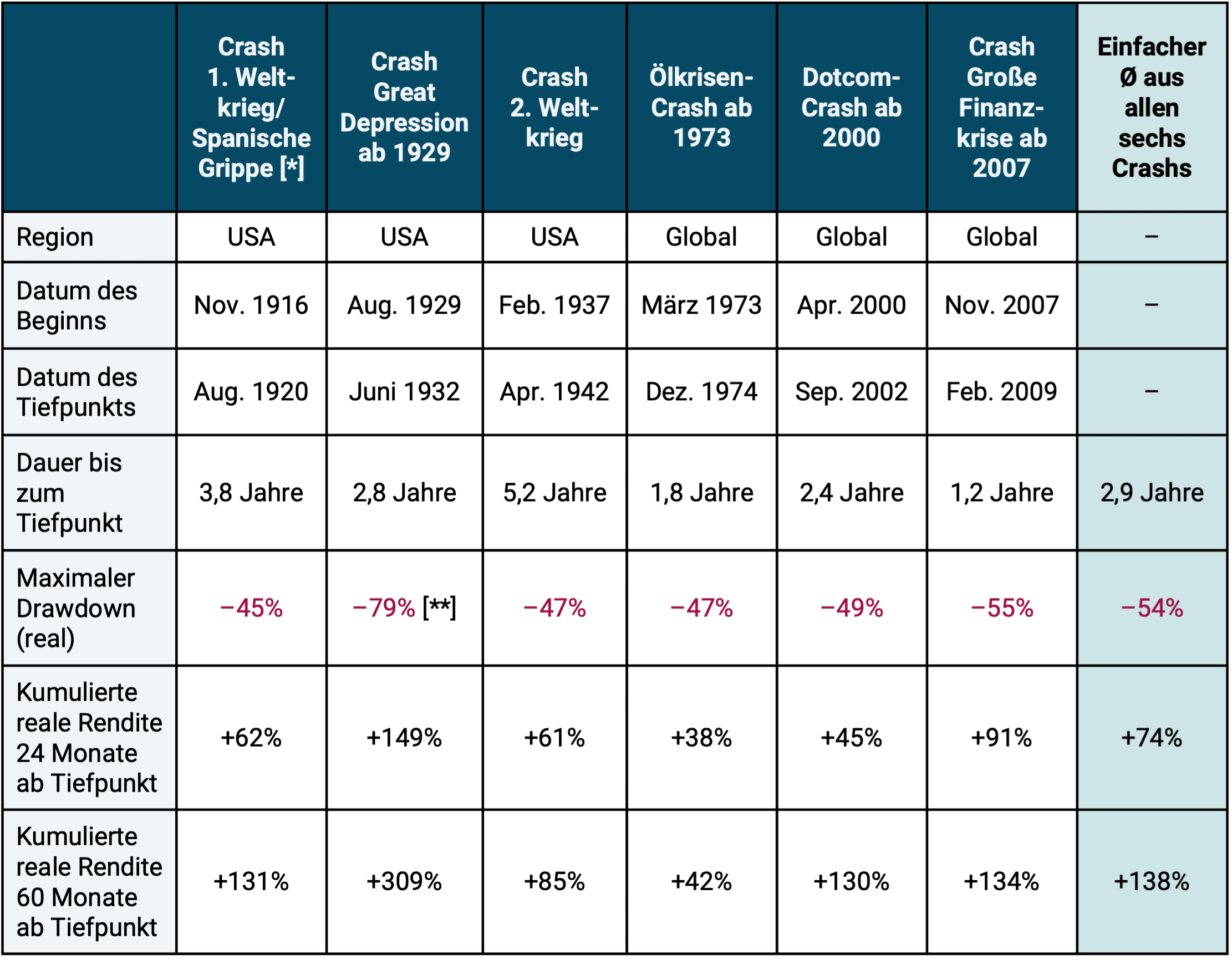

Tabelle 1 zeigt verschiedene Downside-Kennzahlen zu den sechs schwersten globalen Aktienmarktcrashes in den letzten 125 Jahren. Das Kriterium für diese sechs Aktiencrashes war ein maximaler kumulativer Verlust (Maximum Drawdown) von inflationsbereinigt (real) mindestens 45%.

Für die Zeit von 1900 bis 1970 werden in der Tabelle US-Aktienmarktdaten statt globale Daten betrachtet, weil für den globalen Aktienmarkt vor 1970 lediglich jährliche Renditedaten vorliegen, keine Monatsdaten. Um maximale Drawdowns in einem Crash hinreichend genau messen zu können, sind jedoch Monatsdaten erforderlich. Verwendet man Jahresrenditedaten resultieren weniger extreme, geringere Drawdown-Zahlen. Da der globale Aktienmarkt relativ hoch mit dem US-Markt korreliert, stellen US-Daten für diesen Zeitraum einen methodisch vertretbaren – wenn auch nicht perfekten – Ersatz dar. Die auf Basis der US-Daten berechneten Drawdowns haben wir zudem mit den globalen Jahresdatenwerten abgeglichen und als plausibel verifiziert.

Tabelle 1: Ausgewählte Risikokennzahlen zu den sechs Einbrüchen des US-Aktienmarktes bzw. globalen Aktienmarkts im Zeitraum von 1900 bis 2024 mit einem maximalen kumulativen Verlust (Maximaler Drawdown) von real 45% oder mehr

► In USD, inflationsbereinigt, ohne Kosten und Steuern. ► USA-Aktienmarkt in USD von 1900 bis 1969 (S&P Composite Index 1900–1926, CRSP 1–10 Index 1927–1969), da vor 1970 keine Renditen auf Monatsbasis für den Weltaktienmarkt verfügbar sind. 1970 bis 1987 MSCI World Standard Index, 1988 bis 1995 MSCI ACWI Standard Index, ab 1996 MSCI ACWI IMI Index. ► [*] Pandemie Spanische Grippe: Sie dauerte von Februar 1918 und April 1920. Schätzungen zufolge starben an ihr zwischen 1% und 5% der damaligen Weltbevölkerung. ► [**] Der hier dargestellte Maximale Drawdown für den Great-Depression-Crash auf Basis der US-Aktienmarktdaten ist eine Überzeichnung/Übertreibung (siehe Erläuterungen im laufenden Text weiter unten).

Tabelle 1 illustriert, dass schwere Aktienmarkteinbrüche in den vergangenen 125 Jahren gar nicht so selten waren – es gab immerhin sechs, einschließlich einen während einer dramatischen Pandemie. Hätte man das Drawdown-Filterkriterium „weicher“ gewählt (z. B. real minus 30% statt minus 45%), dann wären es naturgemäß mehr als sechs Aktienmarktkrisen gewesen.

Der Corona-bedingte globale Aktiencrash ab dem 20. Februar 2020, der nicht in Tabelle 1 enthalten ist, führte zu einem Einbruch von Weltaktienindizes (z. B. des MSCI ACWI Index) von knapp unter 40% auf Tagesrenditebasis. Der Markt brauchte in diesem Fall jedoch nur kurze zehn Monate nach Erreichen des Tiefpunktes, um sich vollständig zu erholen.

Mythen über den Crash von 1929

Zum Great-Depression-Crash in den USA ab 1929 werden von Vertretern der Finanzbranche, in vielen Ratgeberbüchern und von Finfluencern regelmäßig falsche, weil negativ übertriebene Zahlen angegeben – sowohl, was die Tiefe des Aktienmarkteinbruches angeht, als auch, was die Dauer bis zur vollständigen Erholung des Einbruches betrifft. Vielfach heißt es, die Kompletterholung habe 25 Jahre bis 1954 gebraucht. Tatsächlich richtig sind aber sechs bis sieben Jahre, je nachdem, in welcher Währung man rechnet. Auch die Tiefe des 1929er-Crashs wird regelmäßig falsch und übertrieben dargestellt. Die immer wieder behaupteten 89% Einbruch sind um mindestens zehn Prozentpunkte überzogen und wenn man noch etwas genauer analysiert, vermutlich sogar um rund dreißig Prozentpunkte. Auf diesen faszinierenden Sachverhalt gehen mein Kollege Felix Großmann und ich in einem gesonderten Blog-Beitrag genauer ein (Link hier).

Im globalen Aktienmarkt – in Abgrenzung zum US-Aktienmarkt als bloßer Teilmarkt – war der Crash von 1913 bis 1924 der tiefste seit dem Jahr 1900, sowie der am längsten bis zur vollständigen Erholung dauernde, und eben nicht der 1929er-Crash. Allerdings existieren für den globalen Aktienmarkt, wie oben erläutert, für diese Zeit nur Daten auf Jahresbasis, nicht auf Monatsbasis. Die Hauptursachen des 1913er-Crashs werden weiter unten erläutert. Der Crash von 1913 scheint jedoch für die Mehrzahl der „Experten“, die sich allgemein zu Risiken von Aktiencrashs äußern, gar nicht zu existieren. Das lässt tief blicken.

Wie wirken sich große Kriege auf den Aktienmarkt aus?

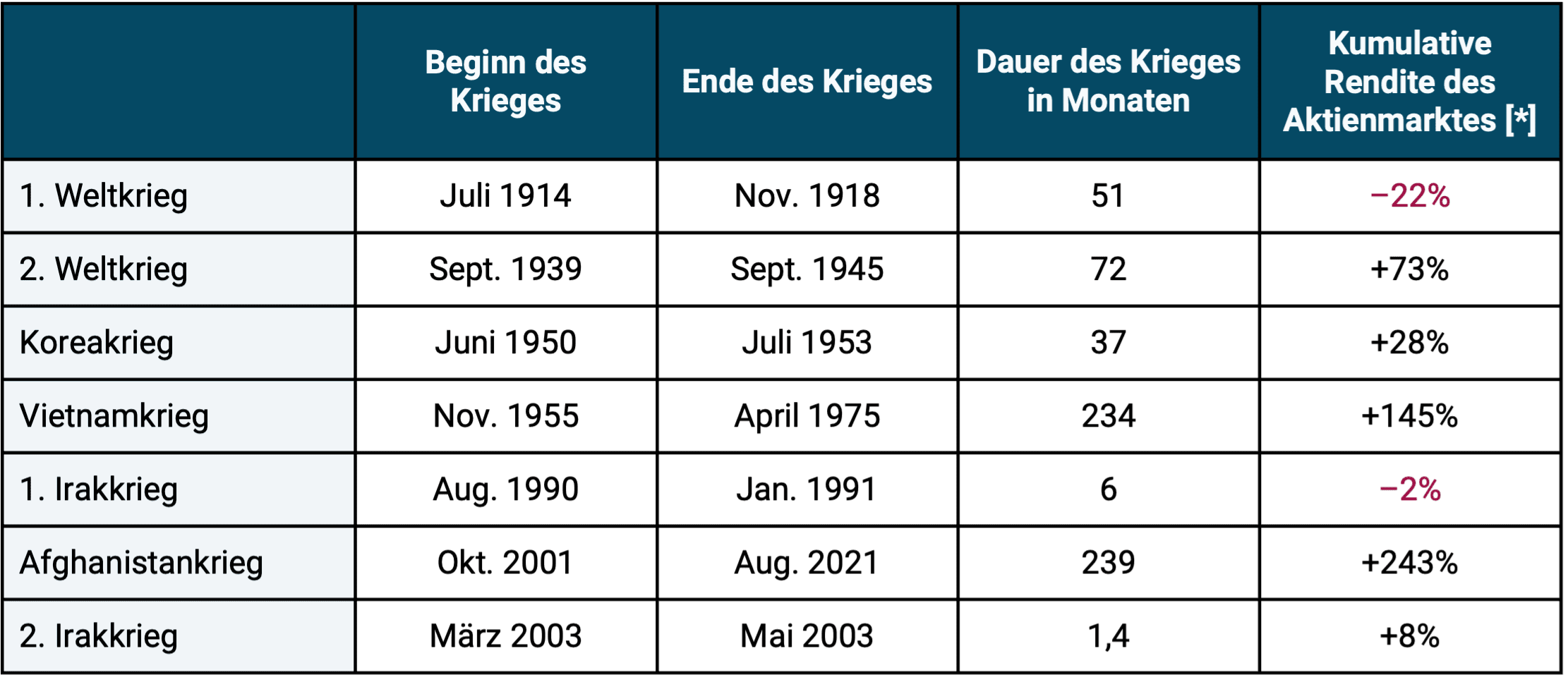

Den Erfahrungen seit dem Jahr 1900 nach zu urteilen, wirken sich große Kriege (schwere militärische Konflikte, an denen mindestens eine Weltmacht teilnimmt), weniger schädlich auf den globalen Aktienmarkt aus als schwere Wirtschaftskrisen. Das zeigen die Daten in Tabelle 2.

Tabelle 2: Renditen des globalen Aktienmarktes während der sieben vermutlich größten internationalen Kriege in den letzten 125 Jahren – real in USD

► In USD, inflationsbereinigt, ohne Kosten und Steuern. ► Daten wie in Tabelle 1. ► [*] Anfänglich US-Aktienmarkt, später Weltaktienmarkt ► Rendite berechnet jeweils per Ende des auf den letzten Kriegsmonat folgenden Monats.

Mit Ausnahme des Ersten Weltkrieges gab es am globalen Aktienmarkt über die Gesamtdauer bei keinem dieser furchtbaren Konflikte eine nennenswert negative Rendite. Dauerte der Konflikt länger als wenige Monate, stiegen die Kurse am Weltaktienmarkt bis zum Ende des Krieges zweistellig oder dreistellig. Bei den besonders lange andauernden Kriegen, wie dem Vietnamkrieg und dem Afghanistankrieg, zeigt sich, dass auch diese den langfristigen Aufwärtstrend des globalen Aktienmarktes nicht aufhalten.

Der aktuell noch andauernde Russland-Ukraine-Krieg führte bei seinem Beginn im Februar 2022 zu einem relativ moderaten Einbruch des Weltaktienmarktes von etwa 10%. Später in 2022 kam es aufgrund eines starken globalen Zinsanstieges, der vermutlich eher auf allgemeine makroökonomischen Ursachen als auf diesen Konflikt zurückging, zu einem nochmaligen stärkeren Drawdown des Aktienmarktes. So oder so hatte der Weltaktienmarkt in Euro gerechnet im September 2023 alle Verluste seit Februar 2022 wieder wettgemacht.

Was die Renditezahlen in Tabelle 2 nicht zeigen: Zu Beginn der sieben untersuchten Kriege kam es häufig zu deutlich zweistelligen Verlusten an den Aktienmärkten. Diese wurden aber im Verlauf der Konflikte meist recht bald vollständig aufgeholt. In der Mehrzahl der Fälle gab es bis zum Kriegsende sogar deutliche Kursgewinne relativ zum Kursniveau am Beginn des Krieges. Dieses Muster sollte nicht überraschen: Wenn sich das Kriegsende für die Investoren hinreichend klar abzeichnet, wird das im Normalfall den Aktienmarkt beflügeln, weil dann der Optimismus der Marktteilnehmer wieder zunimmt und die zuvor eingepreiste Risikoerwartung sinkt.

Die Ausnahme des Ersten Weltkriegs in Bezug auf die vollständige Aktienmarkterholung bis zum Ende des Krieges dürfte sich durch zwei Spezialfaktoren erklären. Zum einen begann im Februar 1918, zehn Monate vor Kriegsende, die in den letzten rund 100 Jahren schwerste Pandemie, die Spanische Grippe (siehe Fußnoten zu Tabelle 1). Diese Pandemie hatte streng genommen mit dem Krieg nichts zu tun, fiel aber zeitlich mit seiner Endphase zusammen. Vielleicht noch gravierender dürften sich die großen geldpolitischen Fehler der damaligen Zentralbanken ausgewirkt haben. Diese stiegen je nach Land zwischen 1914 und 1933 aus dem klassischen Goldwährungsstandard aus, einer Währungsordnung, bei der die Notenbank für alle oder den größten Teil der ausgegebenen Banknoten einen festen Umtauschkurs zu Gold garantiert. [1] Dieser staatlich veranlasste Ausstieg verlief in vielen westlichen Ländern dilettantisch und regelrecht chaotisch, was sich sicherlich negativ auf den Aktienmarkt auswirkte. (Wer die Geschichte des Goldstandards und seine Nachteile nachlesen möchte, findet dazu einen eigenen Blogbeitrag von meinem Co-Autor Felix Großmann und mir – Link hier.)

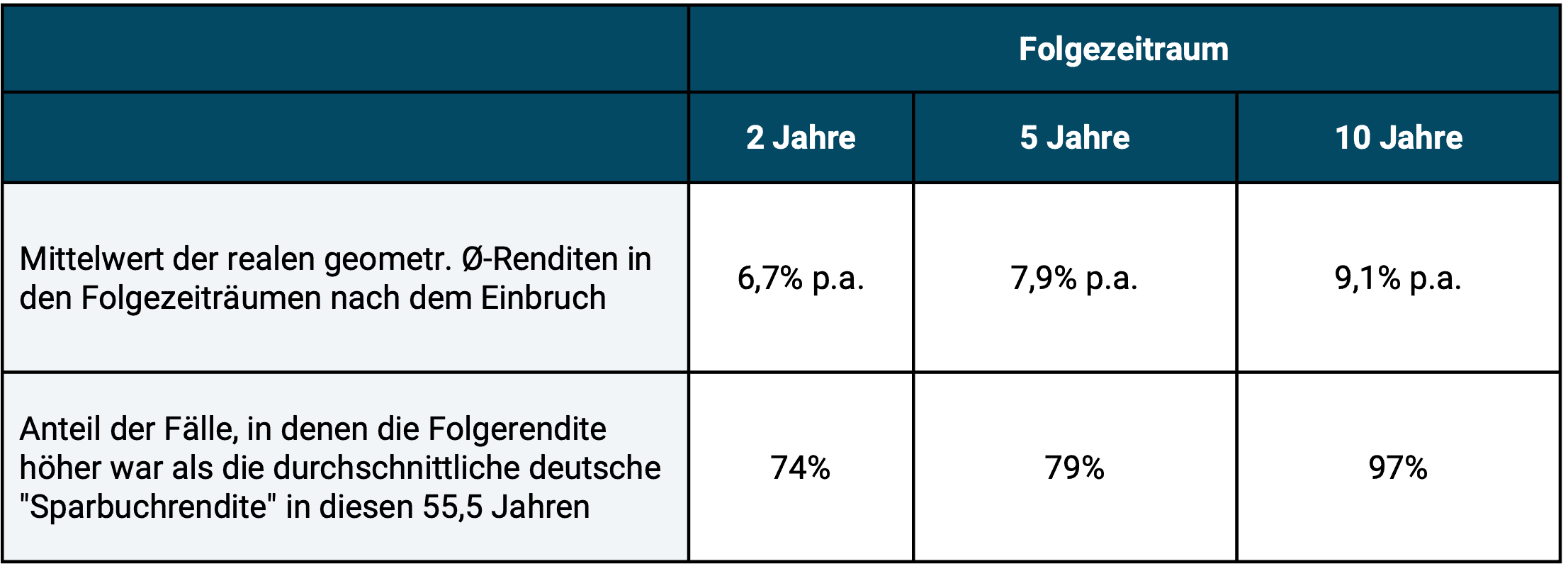

Der Bounce-Back-Effekt im Aktienmarkt

In Tabelle 3 führen wir eine nochmal etwas andere Analyse für den globalen Aktienmarkt im kürzeren Zeitraum von 1970 bis Juni 2025 (55,5 Jahre) durch. In diesen fünfeinhalb Jahrzehnten produzierte der Weltaktienmarkt eine reale Rendite von durchschnittlich 5,4% p.a. (in DM bzw. Euro). In der Tabelle betrachten wir, was in den Folgezeiträumen nach einem realen Einbruch (Drawdown) von mindestens 25% passiert ist.

Tabelle 3: Der „Bounce-Back-Effekt“ im globalen Aktienmarkt von 1970 bis Juni 2025 nach einem realen Drawdown von mindestens 25%

► In DM oder Euro, inflationsbereinigt (real), ohne Kosten und Steuern. ► Reale Durchschnittsrendite über die gesamten 55,5 Jahre: 5,4% p.a. ► Daten: MSCI World Index.

Auch hier beobachten wir, dass sich im durchschnittlichen (aber nicht jedem einzelnen) Folgezeitraum, sei er nun zwei, fünf oder zehn Jahre, eine überdurchschnittliche Rendite ergab, ein „Bounce-Back“ („Rückprall nach oben“). Dieser Effekt dürfte mit der so genannten „Regression zum Mittelwert“ zusammenhängen, ein statistisches „Rückkehr zum Mittelwert“-Phänomen, das in vielen Märkten und auch im Aktienmarkt existiert.

Es ist übrigens wahrscheinlich, dass die Buchverluste (Drawdowns) bei einem z. B. 50%-igen Aktienmarkteinbruch für einen gegebenen Anleger mit global diversifiziertem Aktieninvestment auf Buy-and-Hold-Basis aus seiner persönlichen, fallspezifischen Konstellation geringer wären. Sie können niemals höher sein. Grund: Die möglicherweise vor Beginn des Crashes aufgelaufenen Gewinne sowie potenzielle Nicht-Aktien-Investments innerhalb des Gesamtportfolios. Nur sehr wenige breit und global diversifizierte B&H-Anleger werden ihr Gesamtvermögen in Aktien investiert haben und dieses Aktieninvestment exakt am Startzeitpunkt des Crashes erworben haben, was jedoch alle Betrachtungen in diesem Blog-Beitrag unterstellen. Unsere Berechnungen nehmen also eine in gewisser Weise unrealistische Worst-Case-Perspektive ein.

Fazit

Wie die zurückliegenden 125 Jahre zeigen, hat der globale Aktienmarkt eine bemerkenswerte Resilienz bewiesen, obwohl sich in dieser langen Zeit viele „extreme Stresstests“ ereigneten. Daher wird der Weltaktienmarkt auch als „antifragiles System“ bezeichnet. Das sollte jedem, der so investiert, wie es Gerd Kommer seit über 25 Jahren propagiert, nämlich global diversifiziert auf Buy-and-Hold-Basis, das Wissen und den Seelenfrieden geben, auch in schwierigen Marktphasen nicht das Handtuch zu werfen. Das Handtuch zu werfen könnte beispielsweise bedeuten, in einem starken Downturn zu verkaufen und damit bloße Buchverluste in wahrscheinlich endgültige Verluste zu verwandeln.

Für Anleger die Stock Picking oder Market Timing betreiben gilt der in diesem Blog-Beitrag dargestellte „mathematische Trost“ leider nicht. Wer spekulativ in Einzelwerte, einzelne Branchen oder einzelne Länder – allgemein in ein nicht ausreichend diversifiziertes Aktienportfolio investiert oder wer versucht den Markt über Rein-Raus zu schlagen, für den wird es keine zwangsläufige Erholung geben. Auf diesen Anleger treffen weder die zwingende ökonomische Logik noch die Berechnungen in diesem Blog-Beitrag zu. Bei Einzelwerten sind endgültige 100%-Verluste möglich. Ein „baldiger“ Bounce-Back nach einem heftigen Drawdown kann bei Einzelwerten oder anderen nicht systematisch breit diversifizieren Aktienportfolios nie mit ausreichender Gewissheit erwartet werden. Dasselbe gilt für Market-Timing mit Anlageklassen.

Wer einen Maximalen Drawdown (MDD) von rund 50% im eigenen Portfolio nicht erleben möchte, kann das MDD-Limit seines Portfolios mit einer entsprechend konservativeren Asset-Allokation – also einer höheren Quote an risikoarmen Investments – in beliebigem Maße „weicher“ einstellen, was natürlich Auswirkungen auf die erwartete Rendite des Portfolios hat. Wie genau sich das umsetzen lässt, wird in den Büchern von Gerd Kommer aufgezeigt.

Endnoten

[1] Reines Buchgeld – Geld, dem keine physischen Banknoten gegenüberstanden – existierte damals im Großen und Ganzen noch nicht, wenn man „Wechsel“/“Bills of Exchange“ (kurzfristige Schuldscheine von Unternehmen) ausnimmt.