Von Gerd Kommer und Alexander Weis

Hinweis: Dieser Blogbeitrag wurde im März 2024 umfassend aktualisiert.

Investieren in Aktien mit besonders hohen oder besonders stabilen Dividenden ist ein mindestens 60 Jahre alter Investmentstil, der in den letzten rund 20 Jahren wohl noch an Popularität gewonnen hat. [1] Sowohl bei passiven als auch aktiv orientierten Privatanlegern ist „Dividend Investing“ oder „passives Einkommen erzeugen mit Dividendentiteln“ ungeheuer verbreitet – in den angelsächsischen Ländern wird es auch als Income Investing oder Cash Flow Investing bezeichnet.

Frei von Fantasien, dafür aber voll mit Fakten: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Der Finanzratgeberbuchmarkt, die Finanzmedien und YouTube quellen über mit Publikationen zu Dividend-Investing. Vier Beispiele aus Tausenden:

- „Aktien für ein passives Einkommen: Mit der Dividendenstrategie zur finanziellen Freiheit“ (Finanzratgeberbuch)

- „Extra-Gehalt mit Aktien-ETFs“ (YouTube-Video)

- „Diese 5 Dividendenaktien gleichen Inflation aus! 9.000 € Dividende für mich“(YouTube-Video)

- „Sagenhaft hohe Ausschüttungen – diese Dax-Aktien sind die wahren Dividenden-Stars“ (Online-Ausgabe der Tageszeitung Die Welt)

Im Widerspruch zu solchen Veröffentlichungen, deren Titel offensichtlich von schamlosem Clickbaiting motiviert sind, hat dividendenfokussiertes Investieren insgesamt mehr Nachteile als Vorteile. Es produziert tendenziell schlechtere Renditen als vergleichbares Investieren ohne Dividendenfokus bei ungefähr identischem Risiko. Das zeigen wir anhand historischer Daten in Tabelle 1.

In der Tabelle vergleichen wird die Renditen eines aktiv gemanagten dividendenorientierten Fonds (Spalte 2), eines passiven Dividendenindex, in den man per ETF investieren kann (Spalte 3), dem altbekannten passiven MSCI World Index ohne besonderen Dividendenfokus (Spalte 4) und einem Index, der Aktien abbildet, die Ausschüttungen vorwiegend über Share Buybacks/Aktienrückkäufe statt über Dividenden durchführen (Spalte 5). [2]

Tabelle 1: Illustration der nicht vorhandenen Dividend-Yield-Prämie von Juni 2005 bis Januar 2024 – nominale Renditen in Euro

► Ohne Kosten und Steuern (DWS-Fonds inkl. laufenden Kosten, ohne Ausgabeaufschlag). ► Grund für die Wahl des Startzeitpunktes: Der MSCI World Buyback Yield Index reicht nur bis Juni 2005 zurück. ► Der DWS Top Dividende ist der größte aktiv gemanagte in Deutschland an Privatanleger vertriebene Dividendenfokussierte Fonds in Deutschland. ► Volatilität: Annualisierte Standardabweichung der Monatsrenditen. ► Vereinfachte Sharpe Ratio: Ø Monatsrenditen ÷ Volatilität. ► Die deutsche Inflation betrug über den Gesamtzeitraum 2,2% p.a. ► Daten: MSCI, fondsprofessionell.de.

Die Daten sprechen für sich. Dividend oder Income Investing – ob aktiv oder passiv – hat keinen Renditevorteil, sondern einen Nachteil. Beim Risiko zeigt sich lediglich ein moderater Vorzug. Die risikogewichtete Rendite (Sharpe Ratio) von High Dividend Investing ist merklich schlechter als bei normalem Investieren ohne Dividenden-Fokus.

Diese Zahlen würden nicht grundsätzlich anders aussehen, wenn man z. B. die letzten zehn Jahre oder die letzten 50 Jahre betrachtete. Im unmittelbar zurückliegenden Jahrfünft war die allgemeine Performance von Hochdividendenaktien im Vergleich besonders schlecht.

Wichtig hierbei ist, dass man der Analyse nicht nur ein einzelnes Land (z. B. die USA oder Deutschland), einen einzelnen aktiven Dividendenfonds oder einen kurzen Zeitraum (z. B. fünf Jahre) zugrunde legt, sondern den Weltaktienmarkt und Zeiträume oberhalb von mindestens 15 Jahren.

Wie ist Dividend Investing aus der Sicht der Theorie zu betrachten, also aus dem Blickwinkel von Sachlogik und Wissenschaft?

Das Modigliani-Miller-Dividenden-Irrelevanz-Theorem

Im Jahr 1961 veröffentlichten die beiden amerikanischen Finanzprofessoren Franco Modigliani und Merton Miller einen bahnbrechenden Aufsatz, in dem sie zeigten, dass in einer Welt ohne Steuern und Transaktionskosten die Dividendenpolitik [3] eines Unternehmens keinen Einfluss auf seinen Unternehmenswert und dessen Veränderung, also die Aktienrendite, hat (Modigliani/Miller 1961). Die beiden Forscher erhielten unter anderem für diese Arbeit später den Wirtschaftsnobelpreis. Ergo sind aus der Sicht zweier super-smarter Ökonomen im Kontext der Renditemaximierung hohe Dividenden per se nicht entscheidend. Anders formuliert: Nicht in welcher prozeduralen Weise der Unternehmensgewinn an die Eigentümer weitergegeben wird, ist entscheidend, sondern wie hoch der Gewinn ist. Gelegentlich wird die Gültigkeit des so genannten „Modigliani-Miller-Dividenden-Irrelevanz-Theorems“ mit dem Hinweis in Frage gestellt, es berücksichtige keine Steuern und Transaktionskosten. Derartige Kritik steht jedoch auf wackeligen Beinen, denn Dividenden sind eine Cash-Ausschüttungsform, die steuerlich für Unternehmen und Aktionäre zusammengenommen in den meisten Jurisdiktionen eher teurer ist als ihre beiden Alternativen, nämlich Ausschüttungen mittels Aktienrückkäufen (Share Buybacks) oder der Verzicht auf Ausschüttungen, also äquivalente Kurssteigerungen (letztere beiden sind finanzmathematisch gleich renditewirksam). Auch in Deutschland werden Kursgewinne auf der Ebene von Privatanlegern wegen des Barwerteffektes aus ihrer „nachgelagerten“ Besteuerung de facto niedriger besteuert als Dividenden (siehe hier).

Dividendenrenditen sind nur ein Teil der Gesamtrendite

Aktienrenditen sind – das ist banal – die Summe aus Kursgewinnen und Dividendenrenditen. Für einen rein rational handelnden Anleger ist es unerheblich, wie hoch die relativen Anteile dieser beiden Komponenten der Gesamtrendite sind. Ein zentrales Element der Dividend Fallacy [4] besteht im Irrglauben, eine Dividende würde bei einem „guten“ Unternehmen den Aktienkurs im Moment der Ausschüttung nicht betragsgleich senken (was selbstverständlich der Fall ist); man bekomme bei den „Dividendenperlen“ etwas „geschenkt“ – offensichtliches Wunschdenken. Dividenden sind Zahlungen an den Aktionär aus seiner eigenen Tasche, dem Gewinn des Unternehmens, das ihm gehört. Je höher die Dividendenrendite, desto niedriger die Kursrendite.

Dennoch ist für viele Privatanleger eine Gesamtrendite von – sagen wir 10% – gefühlt wertvoller, wenn sie aus 7% Kursgewinnen und 3% Dividenden besteht als eine Gesamtrendite nur aus 10% Kursgewinnen. Ebenso empfinden viele Privatanleger eine Entnahme in Gestalt einer Dividende „irgendwie“ weniger als Reduktion ihres Portfoliovermögens als eine betragsgleiche Entnahme via Anteilsverkauf.

Ein rationaler Anleger versucht die Gesamtrendite zu maximieren, nicht den kleineren Teil von ihr, die Dividendenrendite. Ferner: Will dieser rationale Investor Liquidität aus seinem Portfolio abziehen, ist er indifferent zwischen den beiden Alternativen Aktienverkauf (Realisierung von Kursgewinnen) oder Bezug von Dividenden. Beides sind ökonomisch „Entnahmen“.

Dividendenaktien sind keine Hilfe bei „Bewahrung der Substanz“

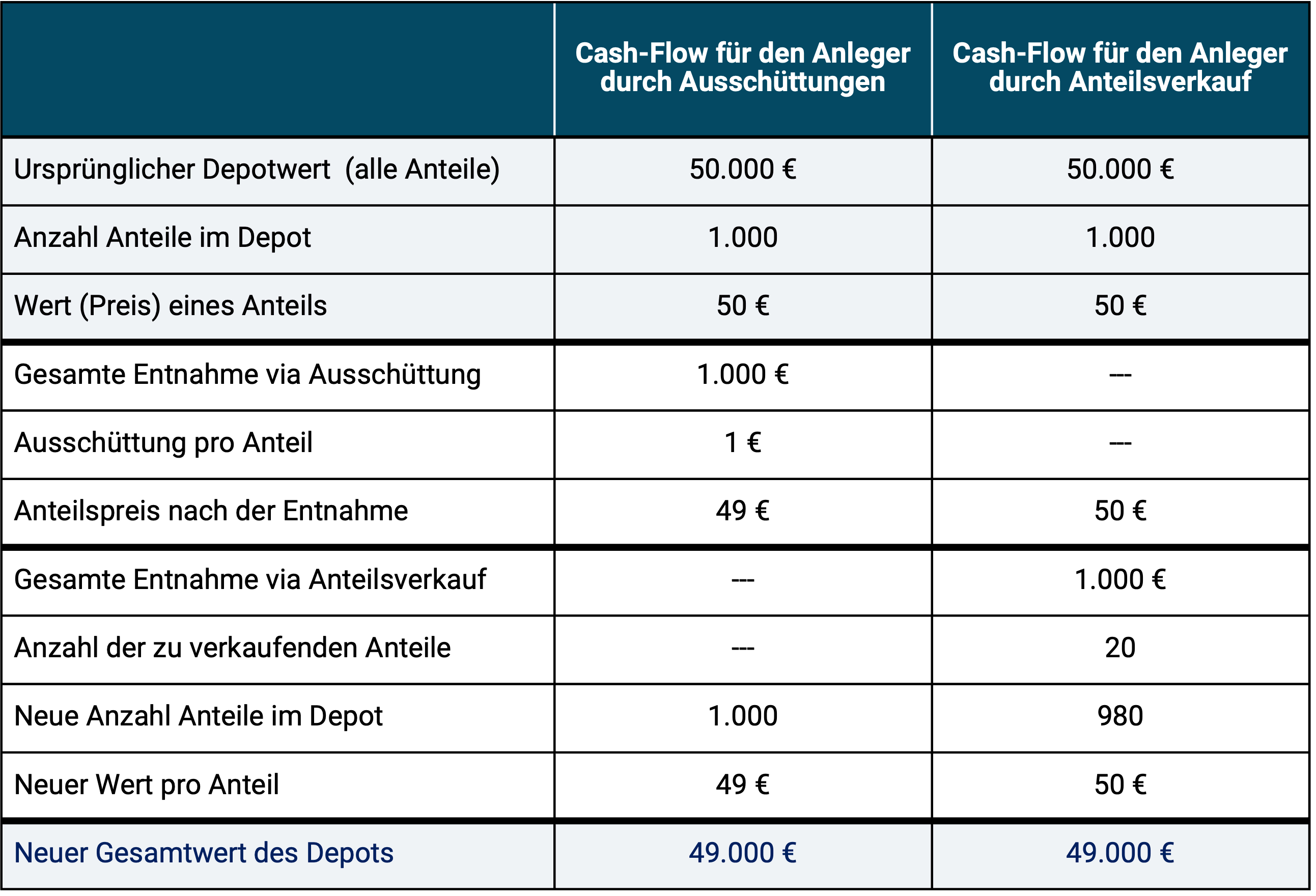

Viele Privatanleger sehen Depotentnahmen im Wege von Dividenden trotzdem irgendwie weniger negativ als Entnahmen durch Anteilsverkäufe. Auch das ist eine Variante der Dividend Fallacy. Der Irrtum funktioniert so: Wenn der Anleger – um Cash aus seinem Portfolio zu entnehmen – fortwährend Anteile (das könnten Aktien bei einem Aktiendepot oder Fondsanteile bei einem Fondsdepot sein) verkauft, wird er „irgendwann einmal“ nichts mehr haben, da er dann alle Anteile verkauft haben wird. Bei Entnahmen via Dividende bestehe diese Gefahr hingegen nicht, denn hier werde ja kein „Kapital“, keine „Substanz“ (sprich keine Anteile) veräußert. Dass diese bauchgefühlsmäßige Einschätzung falsch ist, illustriert die folgende vergleichende Beispielrechnung (Tabelle 2).

Tabelle 2: Irrelevanz für den Depotwert des Anlegers zwischen Entnahmen via Dividenden (Ausschüttungen) und Entnahmen via Anteilsverkauf

Was zeigt die Beispielrechnung in Tabelle 2? Es ist für den Anleger gehupft wie gesprungen, ob er seinen Cash-Flow (Entnahmen) über Ausschüttungen oder Anteilsverkäufe erzeugt. Der „Substanzverlust“ oder „Kapitalverlust“ im Sinne der Änderung des Gesamtdepotwertes – und nur darauf kommt es an – ist in beiden Konstellationen exakt gleich groß: In unserem Beispiel 1.000 Euro. Der nach der Entnahme resultierende neue Depotwert ist natürlich ebenfalls gleich groß: 49.000 Euro. Der Vollständigkeit halber: Würde im Zeitablauf der gesamte Unternehmenswert (bzw. Depotwert auf Anlegerebene) im Wege von Dividenden (Ausschüttungen) an den Anteilseigner (bzw. alle Anteilseigner auf der Ebene des gesamten Unternehmens oder Fonds) ausgeschüttet werden, besäße der Anleger irgendwann zwar noch nominal Anteilsscheine im Depot, doch hätten diese einen Gegenwert von null und somit wäre auch hier, genauso wie bei einem Verkauf aller Anteile im Zeitablauf, „nichts mehr da“.

Dividendenrenditen waren früher viel höher – so what?

Gelegentlich wird von den Verehrern des „Dividendenadels“ [5] die hohe Bedeutung von Dividenden für Aktienrenditen durch den Hinweis proklamiert, dass historisch etwa die Hälfte der Gesamtrendite des Aktienmarktes aus Dividenden stamme. Der Verzicht auf diese Dividenden käme also einem Verzicht an Gesamtrendite gleich – noch ein Denkfehler. Die Gesamtrendite des Aktienmarktes (oder einer einzelnen Aktie) ergibt sich, wie erwähnt, aus der Summe von Kursgewinnen und Dividenden. Wenn Dividenden niedriger sind, werden Kursgewinne entsprechend höher sein. Beides – Kursgewinne und Dividenden – stammen aus der einen gleichen Quelle, dem Unternehmensgewinn. Dividendenrenditen waren in der ersten Hälfte des 20. Jahrhunderts durchschnittlich deutlich höher als nach 1950, während es sich mit den Gesamtrenditen – und nur auf diese kommt es an – umgekehrt verhielt. Hohe Dividendenrenditen sind nicht gleichbedeutend mit hohen Gesamtrenditen.

In diesem Zusammenhang mag interessant sein, dass Aktienrückkäufe, die technische Hauptalternative zu Dividenden, in den meisten Ländern erst in den 1980er -und 90er-Jahren legalisiert wurden. Viele Uraltmythen rund um Dividenden wären heute weniger verbreitet, wenn es Aktienrückkäufe genauso lange gegeben hätte wie Dividenden (Damodaran 2014).

Dividend-Investing mit Einzelaktien

Ob man Aktien mit hoher Dividendenrendite und attraktiver Gesamtrendite per „Stock Picking“ zuverlässig identifizieren kann, ist im hohen Maße zu bezweifeln. Aus buchstäblich Tausenden wissenschaftlichen Studien seit etwa 1960 wissen wir, dass aktives Investieren, einschließlich Stock Picking, lediglich Unterrenditen wirklich zuverlässig produziert.

Auch die Profis einer „führenden“ Fondsgesellschaft hierzulande können nur eine wenig beeindruckende Bilanz mit Stock Picking bei Dividendenaktien vorweisen – siehe die schwachen Renditen des in Tabelle 1 enthaltenden DWS-Fonds der eine dividendenfokussierte Strategie verfolgt. (Beim zweit- und drittgrößten aktiv gemanagten deutschen Aktienfonds mit Dividendenfokus – Deka Dividendenstrategie/WKN DK2CDS und Fidelity Global Dividend Fund/WKN A1JSY0 – ist die Bilanz ähnlich schlecht.)

Einige der weltweit rentabelsten Aktien der vergangenen 40 Jahre haben noch gar nie eine Dividende gezahlt oder haben erst nach Jahrzehnten phänomenaler, allein aus Kursgewinnen gespeister Aktienrenditen begonnen, Dividenden zu zahlen. Hierzu gehören Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook), Nvidia, Tesla und Warren Buffets legendäres Unternehmen Berkshire Hathaway (seit über 50 Jahren ohne Dividende). Ebenso wäre es ein Leichtes, Aktien zu finden, die in einzelnen Jahren oder über lange Zeiträume hinweg hohe Dividendenrenditen aufwiesen bei gleichzeitig besonders schlechten Gesamtrenditen.

Und Anleger, die auf Ausschüttungen angewiesen sind?

Dass ausschüttende Fonds oder Einzelaktien im Allgemeinen nicht einmal für diejenigen Haushalte Vorteile bringen, die zur Bestreitung von Lebenshaltungskosten laufende Zuflüsse aus ihrem Depot benötigen, haben mein Kollege Alexander Weis und ich in zwei Blogbeiträgen dargelegt – hier und hier.

Der einzige echte Vorteil von Dividend Investing

Immerhin eine gute Sache lässt sich über Dividend Investing sagen: Dividend Investing scheint manche Privatanleger überhaupt erst dazu zu bringen, Aktien zu kaufen und mit diesen Aktien Geduld zu haben. Soweit dieser rein psychologische Vorteil besteht, kann man Dividend Investing vielleicht trotz allem „abnicken“. Motto: „Dividendenaktien sind zwar zweite Wahl, aber immer noch besser als gar keine Aktien.“

Fazit

Historisch hat Dividend Investing eher schlechtere Renditen produziert als vergleichbares Investieren ohne Dividendenfokus. Auch beim Risiko bieten Dividendenaktien kennen nennenswerten Vorteil.

Wissenschaft und Sachlogik sehen bei Dividendenorientiertem Investieren mehr Nachteile als Vorteile.

Der fehlende systematische Nutzen von Dividend Investing wird die Finanzbranche, die Finanzmedien und eine Armee von Finfluencern aber nicht daran hindern, Privatanleger weiter im falschen Glauben zu bestärken, dass Dividend Investing echte, objektive, dauerhafte Vorzüge besitzt, um auf diese Weise teure Produkte zu verkaufen oder Auflage und Klickraten zu steigern.

Wer den Sachverhalt ausführlich in der wissenschaftlichen Literatur nachvollziehen will, dem empfehlen wir die Untersuchung von Hartzmark/Solomon (2019).

Endnoten

[1] Vor rund 1950 dürfte es kein dividendenorientiertes Investieren gegeben haben, weil bis etwa 1950 Dividendenrenditen allgemein und dauerhaft höher waren als die Zinsen risikoarmer Staatsanleihen und beträchtlich höher als die Renditen verzinslicher Bankguthaben. Weil die allermeisten Aktien damals hohe Dividendenrenditen hatten, wäre es damals niemandem im Traum eingefallen, Aktien spezifisch auf Basis einer hohen prognostizierten Dividendenrendite auszuwählen.

[2] Auf Buyback-Indizes werden im deutschen Markt verschiedene ETFs angeboten.

[3] Mit Dividendenpolitik ist die Höhe der Dividende bzw. Dividendenrendite und ihre Veränderung im Zeitablauf gemeint.

[4] Fallacy = Irrtum oder Denkfehler. Umfassend zu den verschiedenen Ausprägungen der Dividend Fallacy Hartzmark/Solomon 2019.

[5] Aktien mit hoher oder besonders stetiger Dividende werden im angelsächsischen Finanzjargon etwas kindisch als Dividend Aristocrats bezeichnet.

Literatur

Damodaran, Aswath (2014): „Stock Buybacks: They are big, they are back and they scare some people!“ Internet-Fundstelle: hier

Hartzmark, Samuel/Solomon, David (2019): „The Dividend Disconnect“; in: The Journal of Finance; Vol. 74; No. 5; Oct. 2019

Huang, Mia (2022): „Should You Chase Dividend Stocks to Combat Inflation and Rate Hikes? 05 April 2022; Dimensional Fund Advsiors; Internet-Fundstelle: hier

Kanuri, Srinidhi/Malhotra, Davinder/McLeod, Robert (2017): „Performance of Dividend Exchange-Traded Funds During Bull and Bear Markets“; In: The Journal of Index Investing, Summer 2017

McCullough, Adam (2017): „The Perils of Funds that Narrowly Target High-Yielding Stocks“; (Morningstar; August 2017; Internet-Fundstelle: hier

Modigliani, Franco/Miller, Merton (1961): „Dividend policy, growth, and the valuation of shares“; In: The Journal of Business; Vol. 34; 1961

Röhl, Christian (2023): „Wenn Dividenden zum Fetisch werden – Hochdividendenwerte als Nullsummenspiel“; Dez. 2023; Post auf LinkedIn: hier

Schlanger, Todd/Kesidis, Savas (2017): „An analysis of Dividend Oriented Equity Strategies“; Vanguard Research; Internet-Fundstelle: hier

Swedroe, Larry (2023): „The Evidence Against Favoring Dividend-Paying Stocks; 13 März 2023; Advisor Perspectives, hier