Von Gerd Kommer und Praval Kapoor

Schwellenländeraktien haben im zurückliegenden Jahrzehnt schlechtere Renditen produziert als Industrieländeraktien. Hinzu kommen seit gut zwei Jahren unschöne politische Nachrichten aus China, dem größten Schwellenland. Man denke an den brutalen Covid-Lockdown und zahlreiche Willkürakte der chinesischen Staatsdiktatur, die auch ausländische Aktionäre betreffen und vielleicht zu den niedrigen Renditen des chinesischen Aktienmarktes beigetragen haben.

Vor diesem Hintergrund tauchen seit einiger Zeit vermehrt skeptische Medienschlagzeilen zu Schwellenländerinvestments wie die folgenden Artikelüberschriften auf:

„Emerging markets: All risk and few rewards?“ [1]

(Financial Times, 15.02.2022)

oder

„MSCI Emerging Markets: Dieser Index taugt nicht viel“

(FAZ, 10.10.2022).

Im vorliegenden Blog-Beitrag gehen wir daher der Frage nach, ob Aktieninvestments in Schwellenländern für Privatanleger heute noch attraktiv sind und wenn ja, wie sie aus unserer Sicht durchgeführt werden sollten. Das tun wir, indem wir die folgenden fünf Gesichtspunkte zu Aktieninvestments in Emerging Markets (EM) näher beleuchten.

(1) Was sollte für einen rationalen, wissenschaftlich orientierten Anleger der Hauptgrund sein, EM-Aktien ins Portfolio zu nehmen?

(2) Wie sehen die historischen Renditen von EM-Aktien aus?

(3) Ist China das Problem im MSCI Emerging Markets Index?

(4) Wie sind EM-Aktien aktuell bewertet?

(5) Aus einer Umsetzungsperspektive: Wie sollte man in EM-Aktien investieren?

(1) Was sollte für einen rationalen, wissenschaftlich orientierten Anleger der Hauptgrund sein, EM-Aktien ins Portfolio zu nehmen?

Das Hauptargument für EM-Aktieninvestments besteht nicht in ihren langfristig höheren Renditen, wie die Medien und die Finanzbranche typischerweise postulieren, sondern darin, dass EM-Aktien generell ein wesentlicher Teil des globalen Aktienmarktes sind. Wer keine EM-Aktien im Depot hat, der investiert definitionsgemäß nicht in den globalen Aktienmarkt, nicht in die „Welt-AG“, sondern nur in einen Teil davon.

Auch realwirtschaftlich sind Schwellenländer keine Nischenveranstaltung. Sie machen über 85% der Weltbevölkerung aus, repräsentieren über 70% der Landmasse dieses Planeten, beherbergen rund vier Fünftel der bekannten Rohstoffvorkommen auf der Erde und erzeugen – je nach Berechnungsmethode – zwischen 40% und 55% der globalen Wirtschaftsleistung.[2] Dass dieser Anteil – so wie in den zurückliegenden 20 Jahren – trendmäßig weiter steigen wird, bezweifeln nur wenige.

EM-Aktien weisen in den dreieinhalb Jahrzehnten von 1988 bis 2022 mit einem Wert von +0,73 eine attraktiv niedrige Korrelation zu Industrieländeraktien auf (Developed Markets-Aktien/“DM-Aktien“). In den letzten Jahren ist dieser Wert sogar trendmäßig gefallen, weil sich die viel zitierte Globalisierung inzwischen im Rückwärtsgang befindet. Das ist realwirtschaftlich zu bedauern, kann aber für Kapitalmarktanleger ein Vorteil sein.

Aufgrund der relativ niedrigen Korrelation zwischen EM-Aktien und DM-Aktien verbessert die Beimischung von 10% bis 30% EM-Aktien zu einem DM-Aktienportfolio langfristig die risikogewichtete Rendite des Aktienportfolios. Ein rationaler, evidenzorientierter Anleger müsste das eigentlich begrüßen.

(2) Wie sehen die historischen Renditen von Emerging Market-Aktien aus?

EM-Aktien rentieren auf lange Sicht besser als die von Industrieländern. Die folgende Abbildung illustriert das für die 63 Jahre von 1960 bis 2022.

Abbildung 1: Entwicklung des DMS Emerging Markets Index und des DMS Developed Markets Index von 1960 bis 2022 (63 Jahre) – real in USD

► Inflationsbereinigte Renditen in USD ohne Kosten und Steuern. ► Datenquelle: DMS Dimson/Marsh/Staunton – Morningstar.

Teilt man die in Abbildung 1 gezeigten 63 Jahre in zwei gleiche Hälften, resultiert für die erste Hälfte eine deutliche EM-Outperformance, für die zweite Hälfte ergeben sich dagegen nahezu identische Renditen zwischen EMs und DMs. Ein solches Renditeverteilungsmuster ist keineswegs ungewöhnlich und könnte ebenso gut zwischen zwei anderen wohl definierten Asset-Klassen auftreten, beispielsweise US-Staatsanleihen und US-Aktien oder Value-Aktien und Growth-Aktien. Per se kann man aus dieser „ungleichen Outperformance-Verteilung“ über lange Zeiträume hinweg nicht ableiten, dass bei EM-Aktien während der zweiten Halbperiode, z. B. nach der Jahrtausendwende, ein negativer Strukturbruch im Sinne von dauerhaft niedrigeren Renditen aufgetreten ist.

Die makroökonomischen Verhältnisse in Schwellenländern als Gruppe sind heute eher besser als vor 15 oder 25 Jahren.

Setzt man EM-Aktien mit der Asset-Klasse Aktien-Deutschland in Beziehung, würden die attraktiven Eigenschaften (höhere absolute EM-Rendite und niedrige Korrelation) noch deutlicher hervortreten, da deutsche Aktien in den letzten Jahrzehnten per Saldo schlechter performten als der MSCI World. Ferner ist die Korrelation zw. EM-Aktien und deutschen Aktien noch geringfügig niedriger als die zwischen EM-Aktien und DM-Aktien.

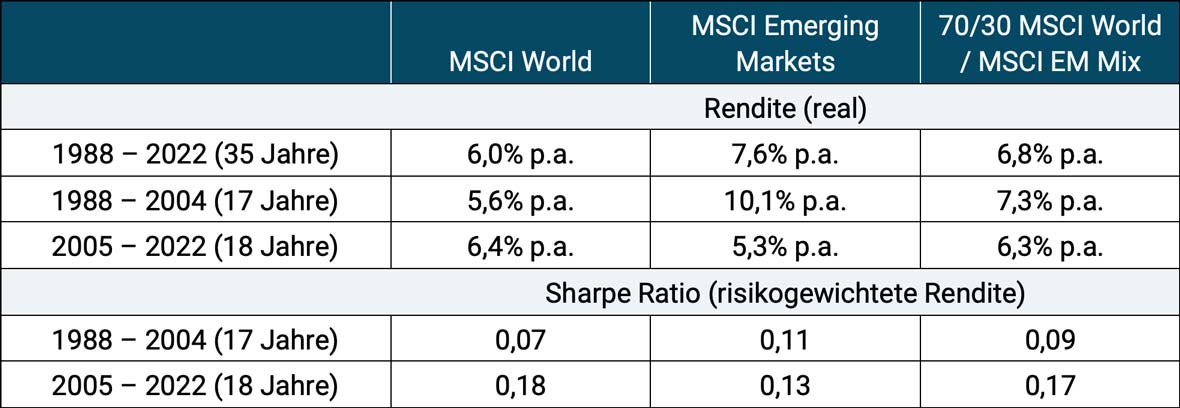

Tabelle 1 beleuchtet die Performance von EM-Aktien und ihre Funktion als Diversifizierer in einem globalen Aktienportfolio anhand der bekannten MSCI World- und MSCI Emerging Markets-Indizes für den kürzeren Zeitraum von 1988 bis 2022 (35 Jahre). So weit reicht der MSCI-EM-Index zurück.

Tabelle 1: Vergleich der Rendite des MSCI World, des MSCI Emerging Markets und einer 70/30-Mischung aus MSCI World und MSCI EM von 1988 bis 2022 (35 Jahre) – real in DM bzw. Euro

► Inflationsbereinigte Renditen in DM bzw. Euro ohne Kosten und Steuern. ► Maximal zurückreichende Datenserien; die Datenserie für den MSCI China beginnt erst in 01/1993. ► Sharpe Ratio: vgl. Definition auf Investopedia. ► Datenquelle: MSCI, Bundesbank.

Die Daten in Tabelle 1 zeigen, dass eine Beimischung von EM-Aktien in der ersten Hälfte des Gesamtzeitraums von 35 Jahren die Performance eines diversifizierten globalen Aktienportfolios deutlich verbesserte. Obwohl EMs in der zweiten Hälfte des Gesamtzeitraums schlechter liefen als DMs, waren sie keine nachteilige Beimischung. Die absolute Rendite und die risikogewichtete Rendite des gemischten Weltportfolios waren auch im zweiten Zeitfenster nur vernachlässigbar schlechter als die eines reinen MSCI World-Portfolios, bestehend allein aus DM-Aktien. Der Grund für dieses auf den ersten Blick überraschende Ergebnis liegt in der niedrigen Korrelation zwischen EM- und DM-Aktien. Wenn zwei Investments A und B hinreichend niedrig miteinander korrelieren, kann eine Mischung aus beiden aus finanzmathematischen Gründen im günstigsten Fall sogar in einer höheren Rendite resultieren als das rentablere der beiden Einzelinvestments. Grund: Das Mischen mindert den sogenannten „Volatility Drag“ (der renditeschädigende Effekt von Volatilität), an dem jedes schwankende Investment zwangsläufig leidet.

(3) Ist China das Problem im MSCI Emerging Markets Index?

Für diese These, die in den Finanzmedien aufgrund der schlechten chinesischen Aktienrenditen , des relativ hohen Gewichts von China im MSCI Emerging Markets Index und der unerfreulichen politischen Nachrichten aus China in der jüngeren Vergangenheit zu vernehmen ist, gibt es unseres Erachtens wenig überzeugende Evidenz.

Unter den 24 Ländern im MSCI EM Index war der Renditebeitrag von China in den 30 Jahren seit 1993 (Beginn der verfügbaren Daten) zwar in Summe schwach, verbesserte sich aber in der zweiten Hälfte dieses 30-Jahreszeitraums merklich – sowohl absolut als auch relativ (relativ zum Durchschnitt der restlichen Mitgliedsländer). Wenn China „das Renditeproblem im MSCI-EM-Index“ war, dann nur in der ersten Hälfte der 30 Jahre. In der zweiten bewegten sich die China-Renditen im Mittelfeld der 24 EM-Staaten.

In diesem Zusammenhang begegnet man in den Medien und in der Blogoshäre gelegentlich der Klage, dass China ein zu hohes Gewicht im MSCI EM Index habe. Grundsätzlich sind hohe Gewichte eines einzelnen Landes in einem Regionenindex, also eine gewisse „Kopflastigkeit“ des Index, der Normalfall, nicht die Ausnahme. Der Aktienmarkt ist nun einmal nicht „größenmäßig hübsch gleichmäßig aufgeteilt“ – weder in Bezug auf Länder, noch auf Branchen, noch auf Einzeltitel. Das vorausgeschickt, ist der MSCI EM über seine 24 Mitgliedsländer klar besser diversifiziert als der MSCI World Index über seine 23 Mitglieder – das zeigt Tabelle 2.

Tabelle 2: Die Gewichte der fünf größten Länder im MSCI World Index und im MSCI Emerging Markets Index (Stand 02/2023)

► Quelle: MSCI (Factsheets der beiden Indizes)

Aus der Sicht eines passiven Anlegers, der ein gut diversifiziertes globales Aktienportfolio anstrebt, könnte eher der hohe Anteil der USA im MSCI World Index als bedenkliches Klumpenrisiko erscheinen, als der im Vergleich kleinere Anteil Chinas im MSCI EM. Dabei ist weiter zu bedenken, dass der MSCI EM in einem marktkapitalisierungsgewichteten globalen Aktienportfolio lediglich ein Gewicht von etwa 10% besitzt und China demzufolge auf Gesamtportfolioebene lediglich 3,2%. Dieser Wert sinkt sogar noch weiter, wenn das Depot zusätzlich eine Nichtaktienkomponente beinhaltet (Cash, Anleihen, Rohstoffe, Edelmetalle, Krypto etc.), was bei den meisten Anlegern der Fall sein dürfte.

Zum Thema mangelnde Rechtsstaatlichkeit in China, das vor allem in den zurückliegenden zwei Jahren von den Finanzmedien aufgegriffen wurde und das sicher auch für Aktionäre relevant ist. Dass China kein Rechtsstaat ist, war schon vor Jahrzehnten bekannt, ist also keine neue Entwicklung. Daraus einen sich in den letzten Jahren ereignenden „Strukturbruch“, eine „neue Faktenlage“ oder ein „Game Changer Event“ in Bezug auf China-Aktien oder EM-Aktien im Allgemeinen zu konstruieren (wie es einige „Experten“ tun), erscheint wenig überzeugend.

„Schwache Punktezahlen“ in der Kategorie Rechtsstaatlichkeit oder Demokratie sind ein Merkmal vieler EM-Länder, nicht nur Chinas. Dabei sollten wir nicht übersehen, dass jedes Land in Sachen Rechtsstaatlichkeit und Demokratie irgendwann einmal „unten“ angefangen hat – auch Länder, die bei diesen Kriterien heute im internationalen Vergleich weit oben stehen.

Zudem ist der chinesische Aktienmarkt aktuell besonders attraktiv bewertet (siehe Tabelle 3 weiter unten), woraus sich für die Zukunft eine um rund ein Fünftel über dem Normalniveau liegende erwartete Rendite ergibt.

Außerdem rentieren EM-Aktien ja als Asset-Klasse genau deswegen langfristig besser als DM-Aktien, weil sie höherem politischen Risiko ausgesetzt sind (das „EM-Premium“). Soweit EM-Aktien langfristig besser rentieren, ist das primär eine Kompensation für dieses politisches Risiko (Kelly u.a. 2023). Dessen ungeachtet, verbreiten die Finanzmedien und das Marketing der Finanzbranche immer noch regelmäßig die ebenso alte wie falsche Theorie, dass EM-Aktienrenditen langfristig aufgrund des höheren Wirtschaftswachstums der EMs in Relation zu DMs höher seien.

Ja, dieses höhere BIP-Wachstum haben Schwellenländer ohne Zweifel. Sie hatten es in der Vergangenheit und werden es auch in Zukunft haben. Dennoch ist die These von höheren Aktienrenditen aufgrund höheren Wirtschaftswachstums Nonsens. Wir haben zuletzt hier gezeigt, warum das nicht stimmt.

Überdies kann jeder aktive oder passive Anleger, der glaubt, China sei das Problem in der Gruppe der 24 MSCI-EM-Länder, dieses Land recht einfach aussparen. Ein passiver Anleger könnte das beispielsweise durch die Nutzung eines ETFs auf den MSCI EM ex China Index tun. Auf diesen Index werden derzeit zwei ETFs in Deutschland angeboten.

(4) Wie sind Emerging Markets-Aktien aktuell bewertet?

Erwartete Renditen – also die statistisch von einer Asset-Klasse im langfristigen Mittel in der Zukunft zu erwartenden Renditen – sind eine Funktion des Bewertungsniveaus der Asset-Klasse zum Betrachtungszeitpunkt. Wie sich EM-Aktien aus diesem Blickwinkel relativ zu den relevanten Alternativen schlagen, geht aus Tabelle 3 hervor.

Tabelle 3: Die Kursgewinnverhältnisse (KGVs) für vier Regionen + China sowie den globalen Information Technology-Sektor per 28.2.2023

► [A] MSCI EAFE = Europe, Australasia, Far East (alle Industrieländer ausgenommen USA und Kanada). ► KGV = Forward P/E’s (Forward Price Earning Ratios). ► [B] MSCI World Information Technology Sector. ► [C] Die hier dargestellten KGV-Normalwerte sind von uns aus der Historie abgeleitete, gerundete Zahlen. In den einschlägigen Quellen sind vielfach leicht abweichende Durchschnittswerte zu finden. ► Datenquelle: MSCI.

Die Tabelle zeigt, dass Ende Februar 2023 der nationale Aktienmarkt USA über seinem historisch mittleren Bewertungsniveau notierte. Die Bewertungen der restlichen Industrieländer (EAFE-Index) und diejenige der EMs lagen unterhalb ihres fairen Niveaus.

Die im Vergleich schlechten EM-Renditen in den vergangenen rund zehn Jahren spiegeln sich im nun recht günstigen Bewertungsniveau wider. Das ist aus dem Blickwinkel der Antizyklik vorteilhaft. Antizyklisch investieren heißt in Bezug auf Asset-Klassen jene zu präferieren, die in der jüngeren Vergangenheit im Vergleich schlecht liefen und deswegen heute relativ zu den relevanten Alternativen ein attraktives Bewertungsniveau haben – oder in diesen Asset-Klassen investiert zu bleiben, wenn man es schon ist.

Die globale High Tech-Branche befindet sich in den DM-Ländern noch immer im „unteren Blasenterritorium“ – trotz der recht heftigen Kursverluste im Jahr 2022. Dass Tech-Aktien auf lange Sicht keine höheren Renditen liefern als der restliche Aktienmarkt, haben wir hier gezeigt. Insofern wären in diesem Segment in den nächsten Jahren unterdurchschnittliche Renditen zu erwarten.

Aus Bewertungssicht existiert derzeit somit kein Grund nicht in Schwellenländer zu investieren oder – anders herum formuliert – es existieren gute Gründe ein bereits bestehendes EM-Aktieninvestment fortzuführen, jedenfalls sofern es breit diversifiziert ist. Die von uns sehr respektierte US-Fondsgesellschaft AQR sieht den Sachverhalt noch optimistischer. Vor wenigen Tagen schrieb sie „the expected premium for investing in emerging versus developed equity markets is on the upper end of its past 25-year range.“ [3]

(5) Aus einer Umsetzungsperspektive: Wie sollte man in EM-Aktien investieren?

Wen die hier präsentierten Daten und Sachlogik überzeugen, der steht vor der praktischen Umsetzungsfrage „wie in Schwellenländeraktien investieren?“ Wir empfehlen dabei die Beachtung der folgenden Grundprinzipien.

- Bei EM-Aktien ist der Grundsatz „breit diversifizieren“ besonders wichtig. Wetten auf einzelne EM-Länder oder einzelne EM-Aktien sind unnötig risikoreich. In Deutschland werden über 80 ETFs auf breite EM-Aktienindizes angeboten (exklusive EM-Anleihenindizes), davon etwa 20 ETFs auf den bekannten MSCI Emerging Markets Index und weitere 60 auf andere EM-Regionen-Indizes sowie EM-Indizes mit Fokus auf Nachhaltigkeit. Daneben existieren noch rund 100 ETFs auf einzelne EM-Staaten, kleinere EM-Regionen oder andere enge EM-Spezialitäten-Indizes. Von aktiv gemanagten Schwellenländerfonds ist abzuraten, weil ihre durchschnittliche Performance unterhalb derer entsprechender ETFs liegt. Die wenigen Ausnahmen von dieser Grundregel wechseln laufend und sind zufallsgetrieben. Sie sind nicht zuverlässig prognostizierbar.

- Wer von Factor Investing (Smart Beta Investing) überzeugt ist (wie wir es sind), kann diese Variante passiven Investierens auch auf EM-Aktien anwenden und bestimmte Faktorprämien wie Small Size, Value und Quality über entsprechende ETFs im Portfolio übergewichten, um eine Mehrrendite zu erzielen.

- Rendite und Risiko eines Portfolios müssen primär auf Gesamtportfolioebene beurteilt werden. Wer sich mental nicht von dem Denkfehler freimachen kann, die individuellen Renditen und Risikograde einzelner Portfoliokomponenten als ausschlaggebend zu betrachten, sollte vermutlich keine EM-Aktieninvestments tätigen, weil das für die betreffenden Personen ein Fahrschein in Richtung Enttäuschung sein dürfte.

- Auch für EM-Aktieninvestments gilt die alte Faustregel, die trotz ihrer Banalität oft vergessen wird: Nur Gelder, die der Anlegerhaushalt mit großer Wahrscheinlichkeit in den nächsten fünf Jahren nicht brauchen wird, sollten in Aktien investiert werden.

- Wer EM-Aktien generell mag, aber eben China nicht, für den bietet die hiesige ETF-Landschaft ausreichend Möglichkeiten das Reich der Mitte aus seinem Portfolio auszuschließen oder herunterzugewichten.

Wer sein Investmentwissen zu Schwellenländern noch aus einem anderen Blickwinkel vertiefen möchte, könnte unseren Blog-Beitrag „Schwellenländer-Staatsanleihen – eine bedenkenswerte Asset-Klasse?“ vom Juli 2019 lesenswert finden (siehe hier).

Endnoten

[1] „Schwellenländer: Nur Risiko, wenig Belohnung?“

[2] Rund 40%, wenn man die nationalen BIPs auf der Basis normaler USD-Wechselkurse berechnet und rund 55%, wenn man kaufkraftbereinigte Wechselkurse verwendet.

[3] „Die erwartete Prämie für das Investieren in EMs versus DMs bewegt sich am oberen Ende ihres [historischen] Spektrums während der letzten 25 Jahre“ (Aghassi/Villalon 2023).

Literatur

Kelly, Bryan / Lubos Pastor / Pietro Veronesi (2023): „The Price of Political Uncertainty: Theory and Evidence from the Option Market“; NBER Working Paper No. w19812; 19 Feb 2023; Internet-Fundstelle: hier

Aghassi, Michele /Daniel Villalon (2023): „Re-Emerging Equities“; AQR; 28.03.2023; Internet-Fundstelle hier