<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Alexander Weis und Gerd Kommer

Der vorliegende Blog-Beitrag ergänzt unsere im Mai und Juni 2019 erschienenen Beiträge zu Factor Investing „Factor Investing – die Basics“ und „Integriertes Multifactor Investing“ und komplettiert unsere Trilogie zu Smart Beta Investing. Interessierte Leser, die noch nicht hinreichend mit Factor Investing vertraut sind, sollten zuerst diese beiden früheren Teile lesen.

Factor Investing, also das regelbasierte Übergewichten sogenannter Faktorprämien wie beispielsweise Value und Small Size in einem Aktienportfolio, hat in der Vergangenheit über hinreichend lange Zeiträume zu einer Mehrrendite gegenüber „marktneutralem“ Investieren geführt, bei dem die Marktkapitalisierung [1] einer Aktie als Gewichtungskriterium im Portfolio herangezogen wird. (In der Fachliteratur wird die Bezeichnung “marktneutral” anders verwendet als in diesem Blog-Beitrag und bezeichnet dort in der Regel Long-short-Strategien, die zum Ziel haben, das Gesamtmarktrisiko zu eliminieren.) Das Risiko gemessen an der Volatilität (Schwankungsintensität der Renditen) war bei Factor Investing etwa gleich groß wie bei marktneutralem Investieren. Die Einschränkung „hinreichend lange“ muss in diesem Zusammenhang betont werden, da eine gegebene Faktorprämie nicht in jedem Jahr und nicht einmal über jeden Drei-, Fünf-, Zehn- oder im schlechtesten Fall sogar 20-Jahreszeitraum positiv sein muss. Das ist für die Anwender von Factor Investing (nachfolgend „FI“ abgekürzt) zwar nicht erfreulich, muss aber letztlich so sein, weil die mit Faktorprämien erzielbare Mehrrendite sonst ja risikofrei erzielbar wäre – dann wäre sie jedoch schon längst wegarbitriert.

Wie lange kann die Durststrecke einer Faktorprämie in der Praxis sein? Wie lange kann sie gegenüber marktneutral Investieren unterperformen? Zur Überprüfung dieser Frage bietet sich die vielleicht bekannteste aller Faktorprämien, der Value-Effekt an. Die Value-Prämie lief über die über die letzten zehn Jahre relativ schlecht und über die letzten drei Jahre sogar ganz besonders schlecht. Aus diesem Grund und um diesen Blog-Beitrag einigermaßen kurz zu halten, werden wir uns in unserer Argumentationslinie überwiegend auf die Value-Prämie beschränken. Grundsätzlich gilt unsere Argumentation jedoch auch für andere Faktorprämien, die von der Wissenschaft als hinreichend gut belegt gelten. Das sind neben Value primär Small Size, Momentum, Quality, Investment und Political Risk.Übrigens kann auch die so genannte „Equity Prämie“ (die Mehrrendite der Asset-Klasse-Aktien relativ zur „risikofreien“ Geldmarktanlagen) über zehn und mehr Jahre negativ sein (siehe Tabelle weiter unten).

Zurück zur Value-Prämie: Value-Aktien sind, gemessen an bestimmten betriebswirtschaftlichen Kennzahlen, günstig bewertete Unternehmen und werden im Deutschen oft als „Substanzwertaktien“ bezeichnet. Growth-Aktien (zu Deutsch „Wachstumsaktien“) sind das Gegenstück zu Value-Aktien, also hoch bewertete oder „teure“ Aktien.

Die gängigsten Kennzahlen zur Klassifizierung von Aktien auf dem Value-Growth-Spektrum sind das Kurs-Buchwert-Verhältnis (KBV) und das Kurs-Gewinn-Verhältnis (KGV). Diese geben an, wie hoch der Aktienkurs eines Unternehmens im Verhältnis zum Buchwert des Eigenkapitals bzw. Gewinn pro Aktie ist. In anderen Worten: Das KBV bzw. das KGV drückt aus, wieviel der Investor für einen Euro an Bucheigenkapital bzw. Jahresgewinn bezahlen muss. Über den Zeitraum von 1927 bis 2018 betrug die Mehrrendite von Value- gegenüber Growth-Aktien in den USA 2,9% pro Jahr (Dimson, Marsh & Staunton, 2019).

Seit etwa 2005 lässt die Performance der Value-Prämie allerdings zu wünschen übrig: Der MSCI ACWI IMI Value Index hat den MSCI ACWI IMI Index – den wir hier als marktneutralen „Proxy“ für den Weltaktienmarkt verwenden – bis Ende März 2020 um 1,4% p. a. unterperformt. [2] Über den Drei-Jahres-Zeitraum von März 2017 bis März 2020 lag die annualisierte Unterrendite sogar bei 5,4%.

Daher stellt sich die Frage, ob die Unterperformance der Value-Prämie (die negative Value-Prämie) in der unmittelbaren Vergangenheit Anlass gibt, am dauerhaften Fortbestand der Prämie in der Zukunft zu zweifeln. (Um Missverständnissen vorzubeugen: Eine negative Value-Prämie bedeutet nicht, dass die Rendite einer Value-Strategie negativ ist, sondern nur, dass die Rendite niedriger ist als die Rendite einer marktneutralen Benchmark, die definitionsgemäß keinen Value-„Tilt“ aufweist.)

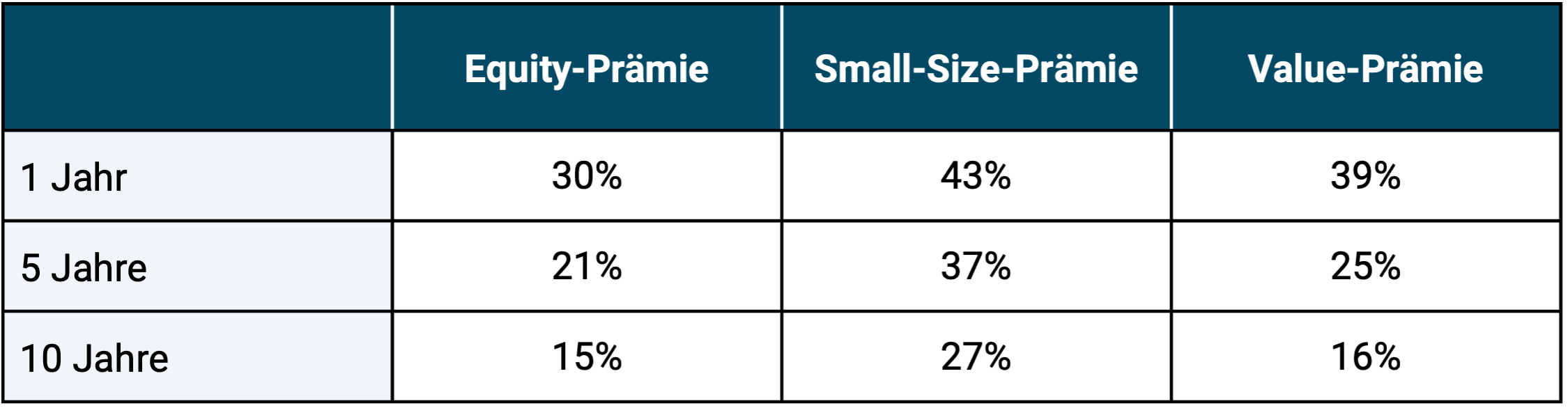

Wirft man einen Blick auf die gesamte verfügbare Datenhistorie von Faktorprämien, wird man feststellen, dass solche Durststrecken eigentlich ganz normal sind und in der langfristigen Vergangenheit schon oft aufgetreten sind. Diesen Umstand haben wir in der folgenden Tabelle anhand der Equity-, Small-Size- und Value-Prämie dargestellt.

Tabelle: Anteil von Zeiträumen mit negativen Faktorprämien (US-Aktienmarkt im Zeitraum von Juni 1927 bis Dezember 2018)

► Quelle: Daten von Dimensional Fund Advisors, Fama & French, Ibbotson Associates, S&P, Morningstar Direct, CRSP und Compustat. ► Alle Daten vor Kosten und Steuern. ► Equity Prämie = Aktienmarktrendite minus Rendite der „risikofreien Anlage“ (Geldmarktrendite). ► Historische Renditen bieten keine Gewähr dafür, dass sie sich in der Zukunft in ähnlicher Größenordnung wiederholen.

Die Tabelle macht deutlich, dass es zwischen 1927 und 2018 immer wieder kurze und lange Perioden gegeben hat, in denen einzelne Faktorprämien schlechter rentiert haben als ihr Gegenpart. Sogar die Equity-Prämie (auch Marktprämie genannt) war wiederholt über Zeitfenster von zehn Jahren (und länger, was hier nicht ausgewiesen wird) negativ, d. h. mit dem „Sparbuch“ hätte man über zehn Jahre hinweg den Aktienmarkt geschlagen – bei weit geringerem Risiko (Volatilität).

Der „Tod“ bestimmter Faktorprämien – z. B. der Small-Size-Prämie – wurde in der Vergangenheit schon mehrfach falsch proklamiert. Auch solche „Erkenntnisse“ sind somit nicht neu.

In ihrem Aufsatz „Volatility Lessons“ aus 2019 zeigen die Forscher Eugene Fama und Kenneth French, die als „Väter“ des FI gelten, anhand von US-Aktienmarktdaten im Zeitraum 1963 bis 2016, dass die Wahrscheinlichkeit des Fortbestehens der Small-Value-Prämie (einer Kombination der beiden Prämien Small Size und Value; siehe hierzu auch den zweiten Teil unserer FI-Blog-Beitrags-Reihe mit dem Titel „Integriertes Multifactor Investing“) sogar höher ist als die der Equity-Prämie (Fama & French, 2019). Dass kleine, niedrig bewertete Unternehmen große, teure Unternehmen outperformen ist also wahrscheinlicher als dass Aktien besser rentieren als kurzfristige Anleihen höchster Bonität.

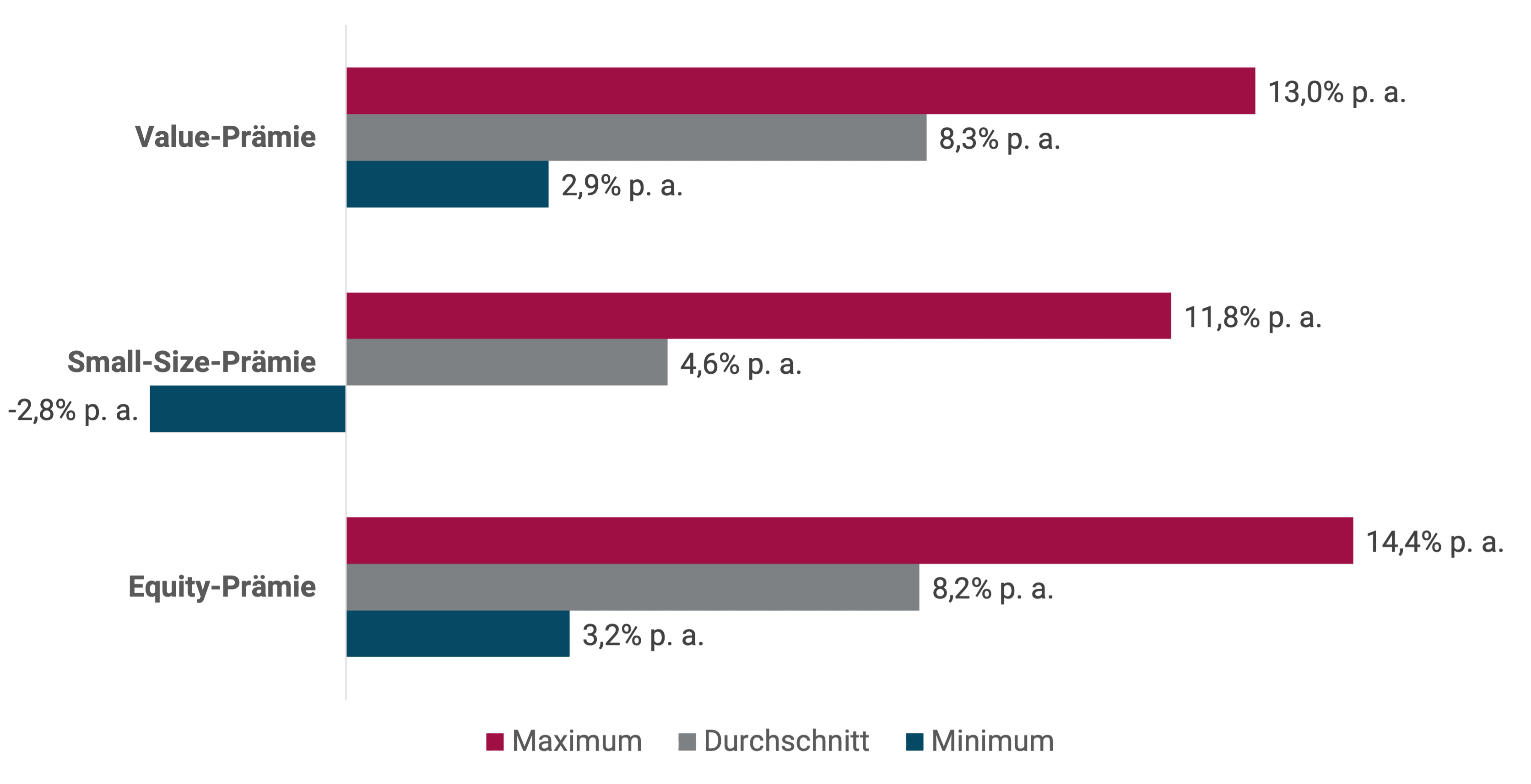

Unterstellt man Regression zum Mittelwert in Aktienmärkten – was wir auf sehr lange Sicht tun –, dann führen unterdurchschnittliche Renditen in der Vergangenheit zu tendenziell höheren Renditen in der Zukunft (oder anders formuliert: Die für die Zukunft erwartete Rendite ist eine Funktion des Bewertungsniveaus). [3] Um das in anderen Worten auszudrücken: Niedrige Bewertungsniveaus erhöhen die Renditeerwartung einer Faktorprämie in die Zukunft gerichtet (wie auch die Renditeerwartung für Aktien insgesamt nach einem Aktien-Crash erhöht ist). Man könnte also sagen, dass eine Faktorprämie nach einer langen Durststrecke „günstiger“ ist und damit eine im Vergleich zu ihrer Historie erhöhte Renditeerwartung relativ zu ihrem historischen Mittel aufweist. Was das in der Vergangenheit konkret bedeutet hat, haben wir in folgender Grafik dargestellt.

Abbildung: Annualisierte Faktorprämien über 10-Jahres-Zeiträume nach vorhergehenden 10-Jahres-Zeiträumen mit negativen Faktorprämien (in den USA von Juni 1927 bis Dezember 2018)

► Quelle: Daten von Dimensional Fund Advisors, Fama & French, Ibbotson Associates, S&P, Morningstar Direct, CRSP und Compustat. ► Bei den Faktorprämien handelt es sich um „Long-only-Faktorprämien“ (siehe Endnote 2). ► Alle Daten vor Kosten und Steuern. ► Wissenschaftlichen Studien zu historischen Faktorprämien kommen bzgl. deren Höhe zu jeweils leicht abweichenden Ergebnissen, je nach Land oder Region, Zeitabschnitt und spezieller Forschungsmethodik. ► Historische Renditen bieten keine Gewähr dafür, dass sie sich in der Zukunft in ähnlicher Größenordnung wiederholen.

Die Abbildung zeigt die Höhe der Equity-, Small-Size- und Value-Prämien im US-Aktienmarkt seit 1927 in den zehn Jahren, die auf einen jeweils vorhergehenden negativen Zehnjahreszeitraum folgen. Es dürfte damit deutlich werden, dass man für das Ausharren in einer Durststrecke einer Faktorprämie im Nachgang in der Vergangenheit im Durchschnitt reichlich belohnt wurde. Wir sehen aktuell keinen überzeugenden Grund dafür, dass es sich damit in Zukunft anders verhalten sollte.

Ein weiteres Argument für Optimismus zur Entwicklung der Value-Prämie in der Zukunft ergibt sich aus einer Untersuchung von Cliff Asness von AQR Capital Management zum sogenannten Value Spread (Asness 2019). Vereinfacht gesagt geht das Argument so: Wenn man für Value- und Growth-Aktien das durchschnittliche Kurs-Buchwert-Verhältnis („KBV“) berechnet und die beiden Werte ins Verhältnis zueinander stellt, ergibt das den Value Spread. Über den Zeitraum von 2010 bis 2017 war der Value Spread relativ konstant, da für Value- wie auch Growth-Aktien die Kurse (der Zähler des KBV) und die Buchwerte (der Nenner des KBV) gleichermaßen anstiegen – nur im Falle von Growth-Aktien eben mehr, was zur besseren Rendite von Growth- relativ zu Value-Aktien beitrug. In den letzten zwei Jahren verbreitete sich der Value Spread jedoch merklich. Einen höheren Value Spread hat es in den letzten Jahrzehnten nur während der Dot-Com-Blase gegeben. Und unmittelbar danach hatte Value eine besonders gute Phase. Zusammenfassend deutet das darauf hin, dass Value heute so günstig ist wie schon lange nicht mehr.

Mancher Leser mag einwenden, dass es einen Unterschied macht, ob man sein Portfolio bereits auf die Value-Faktorprämie ausgerichtet hat und man somit schon unter der mauen Value-Performance der letzten Jahre gelitten hat oder noch vor der Entscheidung steht, ob man Faktorprämien in seinem Portfolio übergewichten sollte. Wir halten diesen Einwand für wenig überzeugend. Grundsätzlich gelten die dargelegten Argumente für alle Anleger gleichermaßen – egal, ob sie Faktorprämien bereits seit längerer Zeit in ihrem Portfolio übergewichten oder noch nicht. Für all die, die sich zu den „Opfern“ der Unterperformance einer Faktorprämie zählen, erscheint es aus unserer Sicht angeraten, dem eingeschlagenen Kurs treu zu bleiben – so wie es statistisch die rentabelste Vorgehensweise ist, gerade nach einer Phase stark negativer Aktienmarktrenditen (sprich einem Aktien-Crash) nicht zu verkaufen, weil an diesem Punkt die für die Zukunft erwartete Rendite von Aktien höher als vorher ist.

Ähnlich schlecht wie der Value-Prämie erging es im vergangenen Jahrzehnt übrigens auch der Political-Risk-Prämie, also der erwarteten Mehrrendite von Schwellenländeraktien gegenüber Industrieländeraktien. Merkwürdigerweise hört man hier – anders als bei der Value-Prämie – in den Fachmedien selten, man solle oder müsse Schwellenländer-Investing deswegen aufgeben.

Die Faktorprämien Quality, Momentum und Minimum Volatility haben Marktneutral in den letzten fünf und zehn Jahren (einschließlich des aktuellen Corona-Crashs) jeweils erheblich outperformt (auf der konservativen „Long-Only-Basis“, siehe Endnote [2]).

Die wichtigste Schlussfolgerung aus allem hier Gesagten betrifft nicht nur Factor Investing: Eine wohldurchdachte, korrekt ausgeführte wissenschaftlich orientierte Investmentstrategie allein anhand ihres Ergebnisses in einem Ein-, Fünf- oder Zehn-Jahres-Zeitraum zu beurteilen, führt oft zu Fehlschlüssen. Diese Zeiträume sind ganz einfach zu kurz (die Datenstichprobe ist zu klein), um über die Strategie zu einem verlässlichen Ergebnis zu gelangen.

Das illustriert auch folgender Sachverhalt: Münchner Wohnimmobilien erlitten in den 17 Jahren von 1991 bis 2007 inflationsbereinigt einen Preisrückgang von 40% – ein „Zeitlupen-Crash“, der heute schon wieder vergessen ist. Zu bedenken ist dabei außerdem, dass die Kreditzinsen in diesem Zeitraum durchschnittlich um über fünf Prozentpunkte höher waren als heute. Wer im Jahr 2006 oder 2007 diese lange Durststrecke völlig unattraktiver und in vielen Jahren negativer Immobilienrenditen in München und (noch extremer) anderen Städten zum Anlass nahm, seinen Immobilienbestand zu verkaufen oder nie mehr in Münchner Immobilien zu investieren, der verpasste einen ab Anfang 2008 einsetzenden spektakulären Immobilien-Bullenmarkt.

Fazit

Factor Investing hat in der Vergangenheit über hinreichend lange Zeiträume zu einer attraktiven Mehrrendite gegenüber einer marktneutralen Benchmark geführt. Gleichwohl gab es immer wieder Perioden von fünf, zehn oder 15 Jahren, in denen eine gegebene Faktorprämie negativ war, sie also schlechter lief als Marktneutral oder als ihr Gegenstück. Dieser Umstand in Isolation kann unseres Erachtens nicht als Evidenz für das endgültige Verschwinden der entsprechenden Faktorprämie gesehen werden. Vermutlich sind solche langen Durststrecken eine Ausprägung genau des Risikos, das Faktorprämien überhaupt erst ermöglicht. Auf sehr lange Sicht sollte dieses Risiko durch eine erhöhte Rendite kompensiert werden.

Weil das so ist, sollte man auch bei Factor Investing nie alles auf ein Pferd setzen und daher über mehrere gut erforschte, gut belegte Faktorprämien hinweg diversifizieren. Wie man das tut, haben wir in den beiden anderen Blog-Beiträgen unserer Reihe zum Thema Factor Investing „Factor Investing – die Basics“ und „Integriertes Multifactor Investing“ dargelegt.

Generell sollten nur solche Anleger Factor Investing betreiben, die es verstanden haben. Das heißt, die historischen Factor-Investing-Daten (inklusive der Prämienschwankungen) kennen und akzeptieren, die Sachlogik hinter Factor Investing für überzeugend halten und das subjektive „Referenzrahmenrisiko“ (die oft mehrjährige Unter-Performance zu einem relevanten Referenzindex), das mit Factor Investing einhergeht, aushalten können.

Endnoten

[1] Die Marktkapitalisierung (auch Börsenkapitalisierung oder Börsenwert genannt) einer Aktiengesellschaft ist der Aktienkurs multipliziert mit der Anzahl der umlaufenden Aktien (der Marktwert des Eigenkapitals des Unternehmens).

[2] Wir verwenden bei der zugrundeliegenden Berechnung sogenannte Long-only-Prämien. Das ist die konservative Berechnungsmethode und diejenige, die für Privatanleger in ETFs relevant ist (zur Erläuterung des Konzepts von Long-only-Prämien siehe der erste unserer drei Blog-Beiträge zu Factor Investing).

[3] Diese in der Wissenschaft unstrittige Feststellung wird nach unserer Erfahrung immer wieder dahingehend missverstanden, dass bewertungsgetriebenes Market Timing sinnvoll sei. Eine solche Schlussfolgerung lässt sich jedoch allein aus der Aussage „die erwartete Rendite ist eine Funktion des Bewertungsniveaus“ nicht ableiten, weil diese (falsche) Timing-These die Opportunitätskosten von Market Timing vor einem etwaigen Markteintritt, ausgelöst von einer günstigen Bewertung, ignoriert.

Literatur

Asness, Cliff (2019): „It’s Time for a Venial Value-Timing Sin“; Internet-Fundstelle: https://www.aqr.com/Insights/Perspectives/Its-Time-for-a-Venial-Value-Timing-Sin

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim (2019): „Global Factor Premiums“; Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3325720

Deere, Robert (2017): „Understanding the Performance of Small Cap Stocks“; Dimensional Fund Advisors; Working Paper; Unveröffentlicht

Dimson, Elroy; Marsh, Paul; Staunton, Mike (2019): „Credit Suisse Global Investment Returns Yearbook 2018“; Long Version; Credit Suisse Research Institute; 256 pages

Fama, Eugene; French, Kenneth (2019): „Volatility Lessons“; Financial Analysts Journal; 74.3; pages 42-53

Jacobs, Heiko; Müller, Sebastian (2020): „Anomalies across the globe: Once public, no longer existent?“ In: Journal of Financial Economics; 135 (2020); pages 213–230

Kommer, Gerd; Weis, Alexander (2019): „Integriertes Multifactor Investing“; Blog-Beitrag; Juni 2019; Link: https://gerd-kommer.de/blog/integriertes-multifactor-investing/

Kommer, Gerd; Weis, Alexander (2019): „Factor Investing – die Basics“; Blog-Beitrag; Mai 2019; Link: https://gerd-kommer.de/blog/factor-investing-die-basics/