Von Gerd Kommer und Jonas Schweizer

Dieser Beitrag wurde im August 2025 aktualisiert.

In unserer Beratungspraxis begegnen wir bei Privathaushalten recht häufig einer finanziell fragwürdigen Konstellation: „Negative Zinsdifferenzgeschäfte“. Hinter dieser nach dubioser Finanzkonstruktion klingenden Begrifflichkeit verbirgt sich etwas, das in der Theorie einfach ist, dessen Schädlichkeit zumeist nicht erkannt wird und mit Gesetzeswidrigkeit zum Glück nichts zu tun hat.

Ein negatives Zinsdifferenzgeschäft (nachfolgend der Einfachheit halber „NZDG“ abgekürzt) liegt bei einem Haushalt dann vor, wenn er niedrig rentierendes „Cash-Vermögen“ in nennenswertem Umfang hält, während er zugleich Verbindlichkeiten, also Schulden hat. Die Cash-Anlage – verzinsliche und unverzinsliche Bankguthaben – wird nicht nur kurzfristig, sondern mit hoher Wahrscheinlichkeit auch im langfristigen Durchschnitt nahezu ausnahmslos nach Inflation, Steuern und Kosten niedrigere Renditen produzieren als der Kreditzinssatz hoch sein wird.

Es liegt auf der Hand, dass es wirtschaftlich ein Drauflegegeschäft ist, wenn man einerseits eigenes Geld mit sehr geringer oder null Rendite anlegt und andererseits einen Kredit aufnimmt, der mehr kostet als die Cash-Anlage bringt. Diese „Geld-Bluten-Konstellation“ – das NZDG – sollte man in den meisten Fällen schnellstmöglich beenden. Ausgenommen von der NZDG-Logik ist natürlich eine kleine persönliche Liquiditätsreserve für die Unwägbarkeiten des Lebens [1]. Die sollte jeder Haushalt haben, auch ein Haushalt mit Schulden.

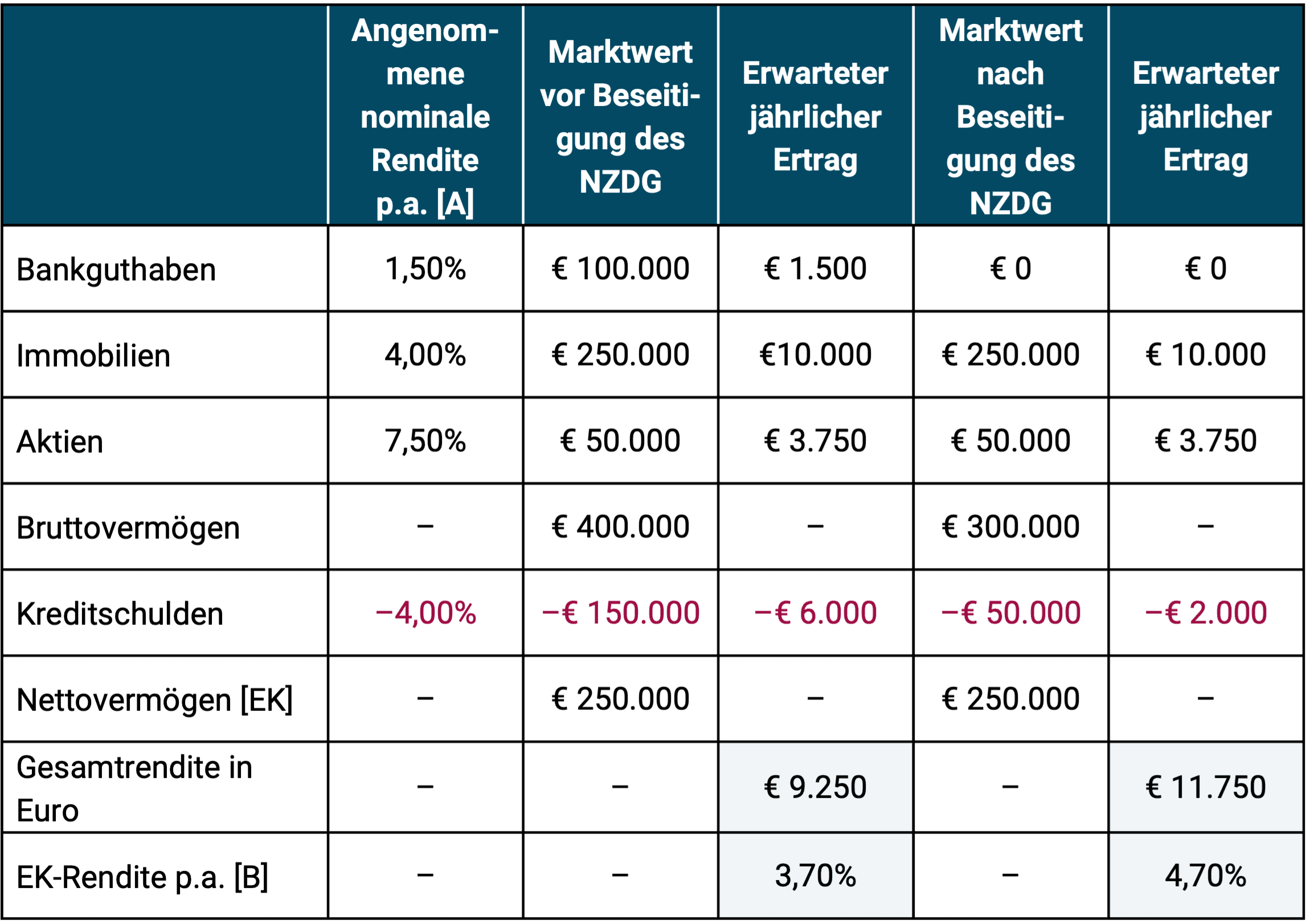

In aller Kürze formuliert, besteht die Beendigung eines typischerweise nachteiligen NZDG darin, die freien Cash-Mittel soweit und sobald wie möglich zur Schuldentilgung einzusetzen oder die Cash-Mittel in Assets zu investieren, die eine höhere „erwartete Nettorendite“ haben als der Kreditzins. Die nachfolgende Tabelle illustriert den NZDG-Sachverhalt zahlenmäßig am Beispiel der Haushaltsbilanz des Ehepaares Schneider. Die freien Cash-Mittel werden in die Kredittilgung investiert.

Tabelle: Illustration des Effekts der Beseitigung eines negativen Zinsdifferenzgeschäfts (NZDG) am Beispiel des Haushalts Ehepaar Schneider

► [A] Gemeint ist die Gesamtrendite: Laufender Ertrag und Kurs- oder Wertsteigerungen nach Abzug von Kosten und Steuern. ► [B] Eigenkapitalrendite (EK-Rendite) = Gesamtrendite in Euro ÷ Nettovermögen. ► Die persönliche Liquiditätsreserve hier nicht berücksichtigt (zur PLR siehe laufender Text).

Die Tabelle zeigt, dass die Schneiders in dieser Beispielrechnung ihre Kosten durch die Beendigung des NZDG um jährlich 2.500 Euro senken bzw. ihren Gesamtertrag in Euro um 2.500 Euro steigern (11.750 Euro minus 9.250 Euro). Diese verbesserte Profitabilität spiegelt sich auch in der erhöhten Eigenkapitalrendite wider.

Die NZDG-Beendigung als Maßnahme zur Verbesserung der Wirtschaftlichkeit in absoluten und relativen Zahlen ist meistens einfach umsetzbar und ihr positiver Effekt letztlich garantiert. Auf dem Gebiet der Geldanlage existieren nicht viele Maßnahmen, die einen renditesteigernden Effekt haben, ohne zugleich mit offenen oder versteckten Nachteilen wie z. B. mit mehr Risiko oder mehr Komplexität einherzugehen. Die Beseitigung eines NZDG durch Kredittilgung stellt somit eine der seltenen Renditeverbesserungsmöglichkeiten dar, die nicht zugleich mit Nachteilen einhergehen und sehr einfach sind – ein Free Lunch, wenn man so möchte. Was gibt es hierzu noch zu sagen?

- Der Vorteil aus der Beseitigung von NZDG hat nichts zu tun mit Niedrigzinsen oder Nullzinsen. Logik und Nutzen der Beseitigung von NZDG träfen auch dann zu, wenn die (Nominal-)Zinsen deutlich höher wären als heute; die Kreditzinsen wären dann nämlich ebenfalls höher.

- Jeder Haushalt sollte – wie weiter oben schon erwähnt – eine ausreichend großzügig bemessene persönliche Liquiditätsreserve (PLR) vorhalten, den berühmten Notgroschen für Notfälle. Betragsmäßig sollte das in etwa das sechsfache der langfristig durchschnittlichen monatlichen Ausgaben sein. Wer besonders vorsichtig und konservativ vorgehen möchte, kann auch das zwölffache ansetzen. Die PLR bleibt bei den Überlegungen zur Beseitigung NZDG stets außen vor, auch wenn das den Vorteil aus dieser Beseitigung geringfügig mindert.

- Wenn sich der betreffende Kredit aufgrund von Tilgungsbeschränkungen nicht oder nur begrenzt vorfristig tilgen lässt, dann liegt es auf der Hand, dass in diesem Umfang die Vorteile aus der Beseitigung des NZDG erst einmal nicht genutzt werden können. Ein solcher Haushalt sollte das dann bei frühestmöglicher Gelegenheit nachholen (Stichwort Sondertilgungen).

- Die Tilgung eines Kredits ist ökonomisch gleichbedeutend mit einem völlig risikofreien Investment in der Höhe der Tilgung, dessen Rendite der eingesparte Zinsaufwand ist. Risikolose Investments, die so rentieren, existieren auf diesem Planeten ansonsten eigentlich nicht. Diese ökonomische Intuition sollte sie von der Attraktivität der Beendigung von NZDG überzeugen, wenn es die anderen Argumente noch nicht getan haben.

- Die normale, naheliegendste Beseitigung eines NZDG im Wege der Tilgung des Kredits erhöht die (erwartete) Profitabilität eines Haushaltsportfolios, beeinflusst aber sein Risiko nicht (oder nur minimal im positiven Sinne) und stellt somit einen in der Ökonomie ganz seltenen „Free Lunch“ dar.

- Niedrig rentierliche Liquidität vorzuhalten, obwohl gleichzeitig Verbindlichkeiten bestehen, die mehr kosten als die Liquidität einbringt, kann dann ökonomisch sinnvoll sein, wenn man glaubt, dass kurz- oder mittelfristig eine „Anlagegelegenheit“, eine Opportunität kommen wird, in die die niedrig rentierliche Liquidität dann fließen wird – statt in die Kredittilgung. Die Investmentopportunität muss dann eine höhere erwartete Rendite nach Kosten und Steuern haben als der Kredit nach Steuern kostet.

- Die im vorigen Punkt beschriebene Logik lässt sich analog auch auf ein sofortiges (schon bekanntes) Investment anwenden, also ohne „Warten auf die Opportunität“. Die niedrig rentierliche Liquidität wird in diesem Fall in ein bereits vorhandenes bzw. bekanntes Investment, z. B. in breit diversifizierte Aktien-ETFs, investiert. Wenn die Beendigung eines NZDG nicht im Wege der Kredittilgung geschieht, sondern durch ein Investment mit Renditeerwartung oberhalb des Kreditzinses, dann führt das zwar grundsätzlich ebenfalls zu dem besagten Kostenvorteil, doch zugleich erhöht der Haushalt in dieser Konstellation sein Gesamtrisiko (und seine Gesamtertrags-Chance), weil nun – im Vergleich zur ursprünglichen Ausgangslage – der Anteil des risikobehafteten Portfolioteils am gesamten Portfolio gestiegen ist. Wenn ein Anleger allerdings glaubt, er habe ein Investment identifiziert, das eine höhere erwartete Nettorendite habe als der fragliche Kreditzins und das gleichzeitig risikofrei oder nahezu risikofrei sei, dann trifft unsere Argumentation natürlich nicht zu. Wir betrachten solche Überlegungen jedoch als naive Alice-im-Wunderland-Fantasien.

Wenn Sie von Ihrer Bank, Ihrem Finanzberater oder Ihrem Vermögensverwalter zur Beseitigung von NZDG bisher nichts gehört haben, dann vielleicht deshalb nicht, weil besagte Institution – anders als Sie selbst – am Weiterbestehen von NZDG direkt oder indirekt Geld verdient.

Man könnte daher resümieren, dass der Dreh- und Angelpunkt bei der Auflösung eines NZDG in der Entscheidung besteht, in welche Verwendung die niedrig rentierlichen Cash-Mittel fließen sollen: In die Schuldentilgung oder in ein Investment mit einer Renditeerwartung oberhalb der Kreditkosten. In jedem Fall gilt aber die Feststellung: Das Vorhalten von Cash-artigem, niedrig rentierlichem Vermögen bei gleichzeitig bestehenden Kreditschulden ist – vorbehaltlich der oben genannten Ausnahmen – ökonomisch irrational. Der rationale Weg besteht entweder in der Kredittilgung oder der Ausweitung der risikobehaften Investments. Der Weg über die Kredittilgung verbessert die Rentabilität definitiv bei gleichbleibendem Risiko (über die Effekte besteht keine Unsicherheit). Der Weg über die Ausdehnung der risikobehafteten Investments erhöhte die erwartete Rendite und das erwartete Risiko (über die Effekte besteht Unsicherheit).

Fazit

Was gilt es in der Praxis für Privathaushalte zu tun? Sie sollten ihre Geldanlagen auf das Vorhandensein von negativen Zinsdifferenzgeschäften hin überprüfen. Das schließt auch Kleinkredite wie Dispo- und Konsumentenkredite mit ein. Wenn ein NZDG vorliegt, dann dürfte es sich in den meisten Fällen finanziell lohnen, diesem Renditekiller baldmöglichst ein Ende zu bereiten, durch Schuldentilgung (sofern sich die entsprechenden Kredite teilweise oder ganz vorfristig tilgen lassen) oder durch Ausweitung der risikobehafteten Investments mit einer Ertragserwartung oberhalb des Kreditzinses.

Endnoten

[1] Zweck und empfohlene Höhe der persönlichen Liquiditätsreserve werden weiter unten erläutert.