Von Gerd Kommer und Alexander Weis

Hinweis: Dieser Blogbeitrag wurde im Mai 2024 aktualisiert.

Wer das Börsengeschehen auch nur oberflächlich verfolgt, kennt sie: Euphorische Medienartikel, YouTube-Videos und Blog-Posts über die „sagenhaften“ Renditen von „Superstar-Investoren“.

Vor einiger Zeit warfen wir in unserem Blog einen Blick auf einen dieser bejubelten Börsengurus, den Hedge-Fonds-Manager Ray Dalio. Obwohl Dalios bekanntester und größter Fonds eine einfache ETF-Benchmark auf Buy-and-Hold-Basis seit über 15 Jahren unter-performt, hat Dalio es durch cleveres Marketing geschafft, von den Medien immer noch als Investment Celebrity angehimmelt zu werden und in guten Jahren mit den Verwaltungsgebühren der Fonds seiner Hedge-Fonds-Firma Bridgewater Associates an die zwei Milliarden US-Dollar für sich persönlich zu verdienen.

In diesem Blog-Beitrag befassen wir uns mit einem anderen, weniger bekannten Hedge-Fonds-Guru, der in der Finanzszene aber oft noch intensiver angebetet wird als Dalio: Der US-Amerikaner James (Jim) Simons und sein Hedge-Fonds Medallion. Simons starb 86-jährig im Mai 2024. Er war von Haus aus Mathematiker. Die kulthafte Verehrung, die er in der Anleger-Community genießt, lässt sich beispielhaft an folgenden Zitaten über seinen Medallion-Fonds und ihn selbst ablesen.

- „Der Medallion-Fonds ist die größte Gelddruckmaschine aller Zeiten“

- „Der beste Fonds aller Zeiten“

- „Medallion has by far the best investing track record of any single investment vehicle in history“

- „Jim Simons ist aufgrund der unglaublich hohen Renditen seines Flaggschiff-Fonds Medallion seit Jahren Gegenstand von Verblüffung, Bewunderung und Neid“

- „Die Performance des Medallion-Fonds stellt das ultimative Gegenbeispiel zur Efficient-Market-Hypothese dar“

- „A Mathematician who became the greatest trader of all time“

Wer Simons Hedge-Fonds-Unternehmen Renaissance Technologies LLC, den Medallion-Fonds und Simons selbst googelt, wird beinahe unbegrenzt weitere hymnisch bewundernde Aussagen wie die oben aufgeführten finden. In einem Medienartikel heißt es beispielsweise, dass sich der antike König Midas, der bekanntlich Dinge durch bloße Berührung zu Gold machen konnte, „angesichts der Leistung von Simons schämen“ müsse.

Der amerikanische Journalist Gregory Zuckerman schrieb 2019 ein Bestseller-Buch über Simons, das in Bezug auf seine Investment-bezogenen Teile ebenso gut die Marketing-Abteilung von Renaissance verfasst haben könnte (das Buch gibt es auch in einer deutschen Übersetzung).

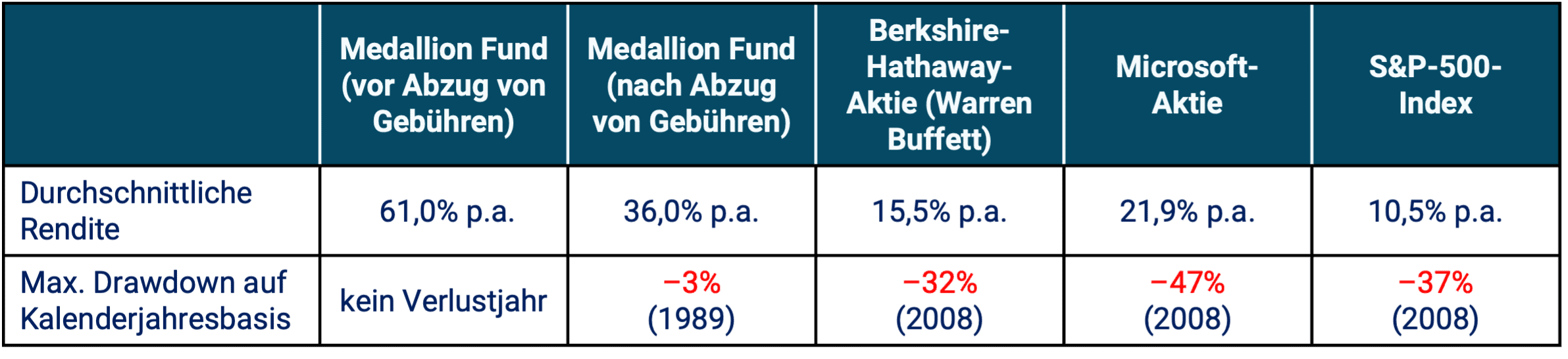

In der nachfolgenden Tabelle sind die Rendite- und Risikobilanz des Medallion-Fonds in den 35 Jahren seit der Auflage des Fonds 1988 bis 2022 zusammengefasst.

Der beste Fonds von Gerd Kommer: Der L&G Gerd Kommer Multifactor Equity UCITS ETF. Mehr erfahren >

Tabelle: Rendite und Risiko des Medallion-Hedge-Fonds im Vergleich zu drei Benchmarks von 1988 bis 2022 (35 Jahre) – nominal in USD

► Die Medallion-Rendite für das Kalenderjahr 2023 ist derzeit noch nicht öffentlich bekannt. ► Daten für Medallion von 1988 bis 2018 aus Zuckerman 2019, danach aus verschiedenen Medienartikeln. ► Kosten im Falle eines S&P-500-ETFs nicht abgezogen. ► Steuern nirgendwo berücksichtigt. ► Maximaler Drawdown = maximaler kumulativer (Buch-) Verlust während der 35 Jahre. Da dieser Berechnung ganze Kalenderjahresrenditen zugrunde liegen, sind die Maximum-Drawdown-Zahlen überall um geschätzt 10 Prozentpunkte zu niedrig. Beim Medallion-Fonds sind grundsätzliche Fragezeichen in Bezug auf die Risikodaten angebracht – siehe weiter unten „Argument 5“ im laufenden Text.

Die Gebühren beim Medallion-Fonds sind auch für einen Hedge-Fonds außergewöhnlich hoch. Zu einer fixen Fee (Gebühr) von 5% p.a. kommt noch eine gewinnabhängige Fee von zwischen 20% und 44% der jährlichen Rendite über null hinzu (die gewinnabhängige Fee betrug in den ersten Jahren 20% und stieg dann zeitweilig auf 44%). Allerdings muss man dabei beachten, dass der Fonds sowieso keine externen Investoren hat, so dass diejenigen, die die Fees bezahlen jedenfalls zum Teil identisch sind mit denjenigen, die sie erhalten. Daher ist die Vor-Gebührenrendite für unsere Analysezwecke die wichtigere Größe.

Auf den ersten Blick muss man die Renditen des Medallion-Fonds vor Kosten und auch noch nach Gebühren über diesen langen Zeitraum von 35 Jahren als buchstäblich unglaublich einstufen, genauso, wie es in den oben erwähnten Zitaten zum Ausdruck kommt. Auch bei der ausgewiesenen Risikokennzahl „maximaler Drawdown“ steht der Medallion-Fonds um phänomenale Größenordnungen besser da als die drei Vergleichsinvestments.

Wir haben dennoch große Zweifel, ob dieses Lob gerechtfertigt ist und versuchen, die Gründe für diese Zweifel nachfolgend anhand von sechs Argumenten zu belegen:

Argument 1: Mangelnde Publikations- und Transparenzpflicht von Hedge-Fonds

Hedge-Fonds-Häuser unterliegen keiner Publikations- und Transparenzpflicht wie normale Investmentfonds-Gesellschaften. Das gilt auch für Simons Unternehmen Renaissance Technologies. Daher können Außenstehende nicht oder nur unzuverlässig wissen, wie viele lebende und „tote“ Fonds (in der Vergangenheit mangels ausreichend guter Rendite liquidierte Fonds) aktuell und historisch seit der Gründung des Unternehmens 1982, also vor 42 Jahren, gemanagt wurden bzw. heute noch werden. Dies vorausgeschickt lässt sich aus Medienberichten – Stand Anfang 2024 – die Existenz von über 15 Renaissance-Fonds ableiten (je nach Zählweise oder „Fondsdefinition“ sind es auch nur vier). Nur von einem einzigen, dem in der Tabelle aufgeführten Medallion Fund, sind die Renditen über einen längeren Zeitraum hinweg öffentlich bekannt und dieser macht lediglich rund 20 Prozent der aktuell von Renaissance gemanagten Anlegergelder aus.

Indirekt kann man aus den Medien entnehmen, dass keiner der 15+ anderen Fonds besonders spektakuläre Renditen produziert hat. Über die toten (liquidierten) Renaissance-Fonds, die es auch geben dürfte, wissen wir noch weniger. Um aber die Investmentleistung von Jim Simons bzw. Renaissance tatsächlich beurteilen zu können, müsste man die Renditen aller seiner lebenden und toten Fonds seit 1982 kennen. Die Rendite eines einzigen von 15+ lebenden Fonds und vermutlich noch einigen toten sagt über die echte Leistung von Simons und Renaissance praktisch nichts aus, zumal der Medallion Fonds auch noch ein im Vergleich kleiner Fonds ist (zur wichtigen Problematik seiner geringen Größe weiter unten mehr).

Zur Veranschaulichung: In Bezug auf die Gründer und Vorstandschefs von Microsoft und Berkshire Hathaway – Bill Gates und Warren Buffett – existiert nur ein einzelnes Investment, nämlich das in der Tabelle oben aufgeführte. Daher kann man die Investmentleistung von Gates und Buffett verlässlich und objektiv an der Rendite allein von Microsoft bzw. Berkshire ablesen. Bei Simons kann man aus der Rendite eines von über 15 Fonds hingegen nichts objektiv Aussagekräftiges ableiten, außer dass einer seiner 15+ Versuche sehr erfolgreich war.

Argument 2: Medallion ist kein Fonds, sondern ein Unternehmen

Der Medallion-Fonds wurde bereits 1993, also vor 31 Jahren, für außenstehende Investoren geschlossen. [1] Seitdem sind nur noch Simons (bzw. nun seine Erben) selbst und einige seiner Mitarbeiter in dem Fonds investiert. Mit nur wenig Übertreibung kann man daher sagen, dass es sich bei Medallion nicht um einen „Fonds“ handelt, sondern um ein „Unternehmen“, das aus historischen und/oder marketingmäßigen Gründen das Wort „Fonds“ im Unternehmensnamen trägt. Wenn die Begriffe „Fonds“ und „finanzielles Investieren“ in Abgrenzung zu „Unternehmen“ und „unternehmerischen Investitionen“ überhaupt unterschiedliche Bedeutungen haben sollen, dann ist Medallion kein Fonds, sondern ein Unternehmen.

Nun zur Krux: Vergleicht man die Performance von Medallion mit der Eigenkapitalrendite sehr erfolgreicher kleiner bis mittelgroßer Unternehmen – nicht Fonds – dann erscheinen die Medallion-Renditezahlen selbst in Einzelfondsperspektive gar nicht mehr so „unglaublich“ oder „atemberaubend“, sondern einfach nur noch „sehr gut“. Wohl tausende kleinere und mittlere Unternehmen – börsennotierte und noch viel mehr nicht börsennotierte – lieferten weltweit über die vergangenen 20, 30 oder 40 Jahre ähnlich hohe oder sogar höhere durchschnittliche Eigenkapitalrenditen.

Argument 3: Mangelnde Skalierbarkeit der Medallion-Strategie

Der Medallion-Fonds wurde nicht nur schon vor 31 Jahren geschlossen, er ist dazu auch noch ziemlich klein, weil seine Gewinne mit Ausnahme der Anfangsjahre immer ausgeschüttet wurden. Presseangaben zufolge hat der Fonds noch nie ein Volumen von über zehn Milliarden US-Dollar gehabt. [2] Relativ zu einem großen börsennotierten Unternehmen oder einem großen konventionellen Investmentfonds ist das Volumen des Medallion-Fonds somit „überschaubar“. Der größte Indexfonds der Welt ist zirka 47-mal so groß, das Unternehmen Microsoft, gemessen an seiner Marktkapitalisierung, 300-mal so groß (Stand 04/2024). Warum ist das relevant? Ganz einfach deswegen, weil es unendlich viel einfacher ist, hohe Prozentrenditen auf ein kleines Investment zu erwirtschaften als auf ein großes. Nicht nur das. Eine niedrige Rendite auf ein ausreichend großes Investment ist attraktiver als eine hohe Rendite auf ein kleines Investment. Was wäre Ihnen lieber? 60% Rendite von 10 Milliarden Dollar (also 6 Mrd. Dollar) oder 15% Rendite von 1.000 Milliarden Dollar (150 Mrd. Dollar)?

Man kann in diesem Zusammenhang noch einen Schritt weitergehen und fragen, warum der Medallion-Fonds nie mehr als zehn Milliarden an Volumen aufwies. Antwort: Die Investmentstrategie lässt sich nicht skalieren, also auf ein deutlich größeres Fondsvolumen anwenden, ohne ihre Wirksamkeit zu zerstören.

Das trifft auf Investments in große börsennotierte Unternehmen nicht zu. Solche Unternehmen generieren zwar weit niedrigere prozentuale Renditen als Medallion, schaffen aber dennoch viel mehr Shareholder Value in derjenigen Maßeinheit, die wirklich zählt, nämlich Geldeinheiten – nicht Prozentrenditen bezogen auf eine im Vergleich kleine Bemessungsgrundlage. Zur Illustration: Die durchschnittliche Jahresrendite von Medallion seit 1988 beträgt über 60%. [3] Bei einer Bezugsgröße von 10 Mrd. Dollar bedeutet das die Schaffung von sechs Mrd. Dollar pro Jahr neuem Shareholder Value (Mehrwert für die Aktionäre). Microsoft generierte in den letzten fünf Jahren im Durchschnitt etwa 350 Mrd. Dollar Shareholder Value jährlich. Der größte Indexfonds der Welt erzeugte 2023 einen Shareholder Value von über 110 Milliarden Dollar.

Argument 4: Fragwürdige Berechnung der Medallion-Rendite

Weil beim Medallion-Fonds stets alle Gewinne ausgeschüttet wurden, sind die von seinen Bewunderern in der Branche vorgenommenen Endvermögenskalkulationen nach folgendem Muster ganz einfach falsch: Ein bescheidenes Einmalinvestment von 1.000 Dollar wurde im Jahr 1988 für 35 Jahre in den Medallion-Fonds investiert. Bei der oben genannten durchschnittlichen Rendite von 61% p.a. ergäbe das heute die märchenhafte Endsumme von 17 Milliarden Dollar vor Gebühren oder auf Basis der Nachgebührenrendite von 36% p.a. 47 Millionen Dollar – jeweils vor Steuern. (Der große Unterschied erklärt sich aus dem Zinseszinseffekt.)

Solche „lustigen“ Rechnungen, die in einem der unten aufgelisteten Artikel sogar ein Mathematiker vornahm (Edesses 2019), unterstellen jedoch, dass alle jährlichen Gewinne stets sofort und vollständig im Fonds reinvestiert (thesauriert) wurden. Das war bei Medallion aber ja gerade nicht der Fall – wenn man einige wenige Jahre ganz am Anfang ausnimmt wurden gar keine Gewinne reinvestiert, weil das mit der Fondsstrategie nicht kompatibel war und ist.

Finanzmathematisch korrekt wäre es daher „normale“ Renditen für die ausgeschütteten Gewinne anzunehmen. Das würde jedoch die so korrigierte, tatsächliche Medallion-Investmentrendite dramatisch senken. (Notabene: Auf einen gewöhnlichen ausschüttenden Investmentfonds trifft dieser technische Sachverhalt zwar grundsätzlich auch zu, aber man kann ihn bei einem konventionellen Fonds ignorieren, weil bei diesem – anders als bei Medallion – Re-Investments in den Fonds ja zulässig und problemlos möglich sind.)

In jüngerer Zeit haben zwei Wissenschaftler einen Aufsatz publiziert (Guo/Liu 2022), in dem auf der Basis einer anderen finanzmathematischen Argumentation generell in Zweifel gezogen wird, ob die „offizielle“ Durchschnittsrendite Rendite des Medallion-Fonds von über 60% p.a. vor Gebühren überhaupt korrekt ist. Die Wissenschaftler kommen zu dem Schluss, dass die tatsächliche Vor-Gebührenrendite vermutlich nur etwa halb so hoch sei. Die durchschnittliche Rendite nach Gebühren (die in dem Aufsatz nicht ermittelt wird) läge dann weit unter den „offiziellen“ 36% p.a.

Argument 5: Return Smoothing von Hedge-Fonds-Renditen

Es ist in der wissenschaftlichen Literatur zu Hedge-Fonds seit Jahrzehnten bekannt und unbestritten, dass die von Hedge-Fonds nach außen kommunizierten Zahlen zu ihrem Risiko in Gestalt von Volatilität und Drawdown häufig geschönt, sprich geglättet sind („Return Smoothing“). [4] Grund: Weil die meisten Hedge-Fonds mehr oder weniger umfangreich in nicht börsennotierte Assets investieren, müssen bzw. dürfen sie die Preiseveränderungen dieser Assets selbst schätzen und diese Eigenschätzungen dann an die Anleger und Index-Anbieter kommunizieren. Wenn man nun berücksichtigt, dass Hedge-Fonds letztlich keiner Aufsicht unterliegen, wird es nicht überraschen, dass die Schwankungen dieser Schätzungen „etwas gedämpft“ kalkuliert werden. Im Branchenjargon nennt man das „marketing-supportive accounting“. Die schöne Risikobilanz des Medallion-Fonds in der Tabelle müssen wir deswegen mit einem dicken Fragezeichen versehen. Ferner sind für Medallion nur Kalenderjahresrenditen öffentlich bekannt. Über die täglichen oder monatlichen Schwankungen des Fonds wissen wir überhaupt nichts.

Argument 6: Medallion-Renditen widersprechen nicht der Efficient-Market-Hypothese

Die fünfte von den eingangs wiedergegebenen Lobeshymnen zum Medallion Fund lautet „die Performance des Medallion-Fonds stellt das ultimative Gegenbeispiel zur Efficient-Market-Hypothese dar“ (Bradford 2020). Diese Aussage ist aus statistisch-wissenschaftlicher Sicht hanebüchen, auch wenn Sie in diesem Fall von einem promovierten Finanzökonomen stammt. Das Ergebnis eines einzigen Investments, auch eines über 30 Jahre hinweg, kann die Efficient-Market-Hypothese („EMH“) nicht widerlegen. Die EMH lässt das Vorkommen von Outperformance, auch von extremer Outperformance, selbstverständlich zu.

Die EMH besagt lediglich, dass es mit öffentlich verfügbaren Informationen unwahrscheinlich ist, eine korrekt gewählte Benchmark nach Kosten, Steuern und Risiko über einen längeren Zeitraum zu schlagen. Mehr sagt die EMH nicht, auch wenn ihr regelmäßig weitergehende Aussagen und Ansprüche angedichtet werden. Die Benchmark aus Zufall zu schlagen ist selbstverständlich mit der EMH vereinbar und ist sogar wahrscheinlich, wenn man bedenkt, dass weltweit Hunderte Millionen aktiv gemanagter Fonds und Portfolios existieren. Diesen Zufall können wir für die Medallion-Performance klar nicht ausschließen, auch wenn der Medallion-Track-Record auf den ersten Blick nicht wie Zufall aussieht. Nur wenn der gewichtete Renditedurchschnitt aller 15+ Renaissance-Fonds über 20+ Jahre weit überdurchschnittlich wäre, könnte oder müsste man mit den üblichen statistischen Verfahren sicherlich schlussfolgern, dass die Outperformance von Medallion individuell und Renaissance Technologies insgesamt nicht auf Glück, sprich Zufall, beruht.

Fazit

Dieser Blog-Beitrag wollte den im Internet regelmäßig hymnisch bejubelten Investment-Track-Record des legendären Hedge-Fonds-Managers Jim Simons näher beleuchten. Die verfügbaren Daten und Informationen erscheinen uns ernüchternd – man muss sie nur kritisch auswerten.

Das Einzige, was wir in finanzieller Hinsicht über Jim Simons mit Gewissheit sagen können, ist, dass es sich bei ihm um einen genialen Unternehmer handelte. Weil er das war, belief sich sein privates Nettovermögen Anfang 2024 auf über 30 Milliarden US-Dollar. Simons Erfolg als Unternehmer sagt allerdings nichts über seine Leistung als Finanzinvestor und Fondsmanager aus. Leider wird der persönliche Reichtum bei Hedge-Fonds-Managern von Journalisten und Privatanlegern immer wieder als Zeichen von Investmenterfolg für die Anleger fehlinterpretiert. Ein erstaunlich verbreiteter Fehler von Finanzjournalisten und Finfluencern.

Was Simons Gesamtleistung als Finanzinvestor und Fondsmanager anbelangt, wissen wir letztlich wenig Verlässliches. Das, was wir über ein einzelnes, relativ kleines seiner Investments wissen – den Medallion Fund – rechtfertigt die vielen peinlich-devoten, oftmals regelrecht kriecherischen Lobeshymnen in den Medien und im Internet gewiss nicht.

Loben und danken muss man Jim Simons für sein großes philanthropisches Engagement. Er hat Medienangaben zufolge zu Lebzeiten sechs Milliarden Dollar für gemeinnützige Zwecke gespendet. Außerdem erbrachte er beeindruckende Forschungsleistungen in der Mathematik. Als Mensch, als Mathematiker und als Unternehmer stand Simons ganz weit oben und dafür gebührt ihm unsere Bewunderung. Wo er als Investor stand wissen wir letztlich nicht.

Alles in allem sind Simons, Medallion und Renaissance ein Lehrbuchbeispiel dafür, wie umfassend die Medien an ihrer Verantwortung scheitern, Renditedaten aus der Finanzbranche für Privatanleger korrekt zu interpretieren.

Endnoten

[1] Im Jahr 2003 wurden sogar einigen der existierenden Anleger, die keine Renaissance-Mitarbeiter waren, „gekündigt“, ihr Kapital im Fonds also gegen ihren Wunsch ausgezahlt.

[2] Einzelnen Medienberichte zufolge wurde das Fondsvolumen in jüngster Zeit auf 15 Mrd. Dollar erhöht. Andere Quellen geben weiterhin zehn Mrd. an.

[3] Auf die in jüngerer Zeit von Forschern formulierten Zweifel an der Korrektheit dieser Zahl, kommen wir im folgenden Argument.

[4] Der in der Hedgefonds-Szene bekannte Cliff Asness, Chef der Fondsgesellschaft AQR, hat für das Return Smoothing im Reporting von Hedge-Fonds und Private Equity-Fonds den anschaulichen Begriff Volatility Laundering (von Money Laundering = Geldwäsche) geprägt.

Literatur

Celarier, Michelle (2020): „Renaissance’s Medallion Fund Surged 76% in 2020. But Funds Open to Outsiders Tanked;“ Internet-Fundstelle: hier

Celarier, Michelle (2021): „Providence’s Troubled Pension System Bet Big on Renaissance Technologies — And Lost“; Internet-Fundstelle: hier

Celarier, Michelle (2021): „The Medallion Fund Is Still Outperforming. Other Renaissance Funds Still Aren’t“; Internet-Fundstelle: hier

Cornell, Bradford (2020): „Medallion Fund: The Ultimate Counterexample?“; In: Journal of Portfolio Management, Vol. 46, No. 4, 2020

Edesess, Michael (2019): „Was Renaissance’s Success Luck or Skill – And Was It Behind Trump’s Victory?“ Internet-Fundstelle: hier

Fox, Mathew (2022): „Secretive hedge fund Renaissance Technologies reportedly sees $15 billion in outflows“; Internet-Fundstelle: hier

Guo; Shuxin/Liu, Quang (2022): „Is the annualized compounded return of Medallion over 35%?“; July 2022; SSRN/Social Sciences Research Network hier

Gränitz, Marko (2020): „Der beste Fonds aller Zeiten“; Internet-Fundstelle: hier

Lipscomb, Sam (2021): „Renaissance Technologies Review“; Internet-Fundstelle: hier

Maggiulli, Nick (2019): „Why the Medallion Fund is the Greatest Money-Making Machine of All Time“; Internet Fundstelle: hier

Zuckerman, Gregory (2019): „The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution“; Nov. 2019; Portfolio; 384 pages (das Buch ist auch in deutscher Übersetzung verfügbar)