Von Alexander Weis und Gerd Kommer

Dieser Blog-Beitrag wurde im November 2024 aktualisiert.

Private-Equity-Investments gelten als exklusiv und besonders rentabel. Historisch wurde Private Equity („PE“) von seinen Anbietern nur an institutionelle Investoren und an sehr vermögende Privatanleger vermarktet, da ein PE-Anleger an sich die aufsichtsrechtlichen Vorgaben eines „professionellen“ oder „semi-professionellen“ Investoren erfüllen muss. Das bedeutete, dass bei Privatanlegern ein regulatorisch vorgeschriebenes Mindestvermögen sowie Mindeststandards bzgl. Wissen und Investmenterfahrung erfüllt sein mussten.

Aufgrund aufsichtsrechtlicher Lockerungen und der „Kreativität“ der PE-Branche sind diese Einstiegshürden in den letzten Jahren merklich gesunken, so dass Investieren in PE bei manchen Anbietern schon zu Einstiegsbeträgen ab 10.000 Euro für „normale Privatanleger“ möglich ist. [1]

In diesem Blog-Beitrag werden wir zeigen, was genau PE ist, und wie PE in Bezug auf Rendite, Risiko und Liquidität relativ zu anderen Anlageformen abschneidet.

Was ist Private Equity?

Bei Private Equity handelt es sich um Eigenkapitalinvestments in nicht börsennotierte Unternehmen. PE ist somit das Gegenstück zu Aktien, also „Public Equity“, sprich börsennotiertes Eigenkapital (Equity). Beides sind Beteiligungen an Unternehmen.

Das PE-Universum besteht aus drei Hauptkategorien: Buyouts (genauer: Leveraged Buyouts – LBOs), Growth Equity und Venture Capital.

Das Transaktionsvehikel eines PE-Investments, die „äußere Hülle“ oder „Verpackung“, ist in der Regel ein Private Equity Fonds, der von einer PE-Firma aufgelegt und dann gegen Gebühr gemanagt wird. An dem Fonds können sich Privatanleger und institutionelle Anleger als „Limited Partner“ (zu Deutsch Kommanditisten) beteiligen.

Der PE-Fonds-Manager, der „Initiator“ oder „General Partner“ (Komplementär) ist in dem Fonds normalerweise auch mit eigenem Geld investiert. Dadurch soll erreicht werden, dass seine ökonomischen Interessen mit denen der Fondsanleger parallellaufen. (Ob dieses Ziel in der Praxis immer erreicht wird, darf bezweifelt werden. Diesen Aspekt werden wir hier aus Platzgründen allerdings nicht vertiefen.)

Die drei Private-Equity-Varianten

Buyout-Fonds erwerben Beteiligungen an etablierten, recht großen Unternehmen mit Umsätzen, die typischerweise 500 Millionen bis eine Milliarde Euro übersteigen und einer eher niedrigen Bewertung aufgrund geringer Rentabilität und veralteter oder jedenfalls verbesserungsfähiger Geschäftsmodelle. [2] In der Regel folgen dem Unternehmenskauf durch den PE-Fonds operative Eingriffe bis hin zu umfassenden Restrukturierungen. Im Buy-Out-Segment kommt viel Fremdkapital, also Schuldenfinanzierung oder Kredithebeln zum Einsatz, daher der Begriff „Leveraged“ Buyout. [3]

Bei Growth Equity (GE) – gelegentlich auch als „buy and build“ tituliert – erwirbt der Fonds Eigenkapitalbeteiligungen an etablierten kleinen bis mittelgroßen Unternehmen, zumeist mit einem Kaufwert von unter 50 Millionen Euro und mit guter Rentabilität und solidem Wachstumspotenzial. In einigen Fällen werden diese Firmen danach fusioniert, um als größere Einheit eine höhere Bewertung (also Bewertungsgewinne) zu erzielen. Auch hier wird das Eigenkapital der Anleger mit Fremdkapital (Schulden) gehebelt, aber weniger stark als bei Buy-Outs.

Bei Venture Capital (VC) beteiligt sich der Fonds an vergleichsweise winzigen, zumeist noch defizitären Startups mit hohem Wachstumspotenzial und hoher Bewertung. Dabei wird – anders als bei LBOs und GE – meist kein oder wenn dann nur kurzzeitig Fremdkapital eingesetzt.

Gemessen am Marktwert des jährlichen Transaktionsvolumens bilden LBOs unter den drei PE-Typen das größte Segment, danach folgt VC und dann GE.

Ein Standardinvestment in einen PE-Fonds hat eine Laufzeit von sechs bis 15 Jahren. Buyout-Fonds liegen tendenziell näher am Ende dieser Spanne, Growth Equity-Fonds in der Mitte, Venture Capital-Fonds näher am Beginn. Vor Ablauf der vertraglichen bzw. planmäßigen Laufzeit ist eine Veräußerung der Fondsanteile seitens des Anlegers normalerweise nur möglich, wenn er finanzielle Nachteile in Kauf nimmt. PE-Investments sind also illiquide – noch illiquider als Direktinvestments in einzelne Immobilien.

Am Ende der planmäßigen Laufzeit veräußert der Manager des PE-Fonds die im Fonds enthaltenen Investments. Der Fonds wird liquidiert – entweder im Wege eines Börsengangs, durch die Veräußerung an einen anderen PE-Fonds oder durch die Veräußerung an normale Industrieunternehmen. Die Verkaufserlöse werden dann an die Fondsanteilseigner (die Anleger) ausgeschüttet.

Sollte das Vorhaben sich stark unterplanmäßig entwickeln, kann es länger bis zur Veräußerung dauern oder es muss von den Anlegern auf freiwilliger Basis noch einmal Geld nachgeschossen werden, in der Hoffnung, dass das zu einer renditemäßigen Verbesserung führt.

PE wird aus Marketing-Gründen seitens der Branche oder aus Unwissenheit von Journalisten oft als eigenständige Anlageklasse bezeichnet. In Wirklichkeit ist PE lediglich ein verpacktes Finanzprodukt, so wie eine kapitalbildende Lebensversicherung, ein Zertifikat oder ein normaler aktiv gemanagter Aktienfonds (Publikumsfonds) verpackte Finanzprodukte sind. In der Verpackung steckt bei PE die eigentliche Anlageklasse „unternehmerisches Eigenkapital“ – nicht anders als bei einem aktiv gemanagten Aktienfonds und oder einem passiv gemanagte Aktien-ETF.

Das in den letzten 20 Jahren renditemäßig wahrlich desaströse Finanzprodukt „Geschlossene Fonds“ ist eine in Deutschland verbreitete Form von „Private Equity für den kleinen Mann“.

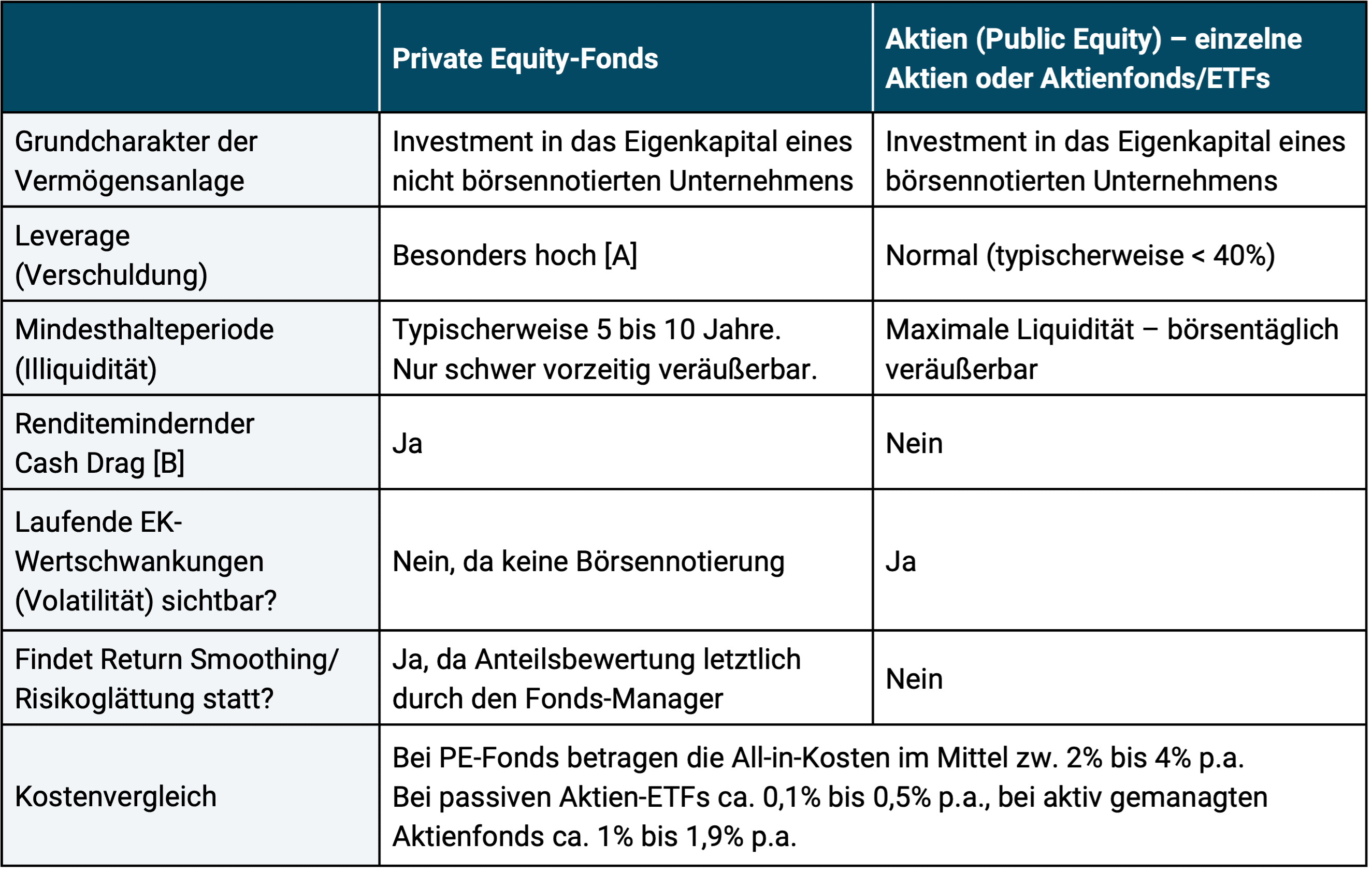

Die folgende Tabelle 1 stellt die wichtigsten Unterscheidungsmerkmale von Private Equity und Aktien vergleichend einander gegenüber.

Tabelle 1: Die Hauptunterschiede zwischen einem Private Equity Investment und einem Aktieninvestment

► [A] Trifft nur zu auf PE Investments im Buy-Out-Sektor/LBO-Sektor (ca. 60% des globalen PE-Volumens), trifft weniger auf Growth Equity und fast gar nicht Venture Capital zu. Es wird dabei die aggregierte Verschuldung auf Unternehmensebene, Fondsebene und ggf. Privatanlegerebene betrachtet. ► [B] Cash Drag: Bei PE Investments muss der Privatanleger typischerweise für mehrere Jahre niedrig verzinsliche Liquidität bereithalten, um die sukzessiven, weder dem Zeitpunkt nach, noch der Höhe nach verlässlich prognostizierbaren Cash Calls zu bedienen. Die beträchtlichen Opportunitätskosten dieses Mechanismus werden praktisch nie in der publizierten Rendite von PE-Investments berücksichtigt. Mehr zum Cash Drag hier.

Über die nachhaltigen Renditen und das Risiko von PE im Vergleich zu Public Equity (Aktien) streiten sich seit jeher die Gelehrten, da die Datenlage und die Renditeberechnung bei PE in mehrerlei Hinsicht „nicht einfach“ sind. Dieser entscheidenden Frage gehen wir im vorliegenden Blog-Beitrag nach.

Sachlogisch sollte es, wenn man hinreichend große Stichproben und ausreichend lange Analysezeiträume voraussetzt – bei Rendite und Risiko zwischen PE und Public Equity (Aktien) keinen großen Unterschied geben (jedenfalls ohne Berücksichtigung der unterschiedlichen Gebührenniveaus). Sowohl bei PE als auch im Aktienmarkt handelt es sich – wie oben festgestellt – gleichmaßen um Eigenkapitalbeteiligungen an Unternehmen. Dass die zugrundeliegenden Unternehmen in einem Fall börsennotiert sind (Aktien) und im anderen Fall nicht (PE), ist ein überwiegend bloß äußerer Unterschied.

Rendite und Risiko von PE-Investments

Tatsächlich sind die nachhaltigen Renditen und das Risiko von PE jedoch eher unklar und der „ewige Streit“ über die relativen Renditen von Private und Public Equity lässt sich in etwa so zusammenfassen:

Wirklich aussagekräftige, belastbare PE-Renditendaten sind aus der Natur der PE-Branche und einzelner PE-Investments heraus schwer zu erheben und oft nicht so einfach zu interpretieren wie normale Wertpapierrenditen. Zu den Ursachen weiter unten.

Aus der Wissenschaft – gemeint sind Finanzökonomen, die an Universitäten angestellt sind und nicht (auch nicht nebenberuflich) bei einem PE-Unternehmen arbeiten – kommt überwiegend die Aussage, dass PE-Renditen, wenn man alle fachlich relevanten Faktoren sowie Gebühren berücksichtigt, langfristig nicht höher und vielleicht sogar etwas niedriger sind als die von Public Equity, den entsprechenden Aktienmarktsegmenten.

Aus der in Bezug auf PE-Renditen offensichtlich interessenkonfliktbehafteten PE-Branche (einschließlich der PE-Datenbank-Betreiber) vernimmt man – wenig überraschend – Widerspruch. Dieser wird häufig mit Daten belegt, deren Qualität und Aussagekraft mit beträchtlichen Fragezeichen versehen sind.

Wie erklärt sich das Private-Equity-Datenproblem?

Zunächst sind PE-Fonds, da es sich ja um „private“ (also nicht börsennotierte) Anlagen handelt, nicht aufsichtsrechtlich verpflichtet, ihre Renditen an irgend jemand außerhalb ihres Anlegerkreises zu berichten. Das begünstigt ein altbekanntes Datenproblem im Investmentsektor: „Survivorship Bias“. Für schlecht laufende PE-Fonds werden die Renditedaten überproportional häufig nicht (mehr) an die Datensammelstellen berichtet, so dass die restlichen „Gesamtmarktdaten“ zu positiv aussehen.

Zweitens reichen die meisten Datenserien aus der PE-Branche weniger als 20 bis 25 Jahre zurück. Da ist generell grenzwertig kurz aber in diesem Fall besonders bedauerlich, weil während des größten Teils dieser Zeitspanne die Kreditzinsen (jedenfalls bis Ende 2021) – gemessen an historischen Verhältnissen – niedrig waren und dazu noch eine fallende Tendenz hatten. Da im PE-Sektor insgesamt besonders viel Fremdkapital (Kredithebel) eingesetzt wird, erfuhren PE-Renditen während dieser Zeit einen für die Zukunft nicht repräsentativen Rückenwind, der bei Public Equity aufgrund der dort geringeren Verschuldung weniger stark wirkte.

Drittens lassen die von der PE-Branche (und auch von einzelnen PE-Fonds) veröffentlichten Renditen das „Cash-Drag-Problem“, auch „Cash-Call-Problem“ genannt, außer Acht. Mit diesem wohl von den meisten Privatanlegern in seiner großen Tragweite nicht vollständig übersehenen „finanzmathematischen Täuschungsmanöver“ der PE-Branche befassen wir uns in einem eigenen Blog-Beitrag (hier). Das Cash-Drag-Problem führt dazu, dass die Rendite des durchschnittliche PE-Investments eines Privatanlegers um vermutlich ein bis zwei Prozentpunkte per annum zu hoch ausgewiesen wird.

Viertens rechnen PE-Fonds die Werte der Fondsanteile zum Quartalsultimo selbst aus, da dafür ja mangels Börsennotierung keine echten Marktpreise existieren. Dass dabei im Zeitablauf die tatsächliche Schwankung der Anteilspreise nur geglättet sichtbar wird, also „optische Risikodämpfung“ stattfindet, ist in der Branche selbst und in der Wissenschaft unbestritten (Chandra u. a. 2019, Jackson u. a. 2023, Callanan u. a. 2024, Couts u.a. 2024). Warren Buffett kommentierte diesen speziellen Aspekt einmal überspitzt so: „Private Equity firms are typically dishonest“ – siehe hier.

Der Chef der US-Fondsgesellschaft AQR Capital Management, Cliff Asness, nennt die geglätteten Renditedaten der PE-Branche „Volatility Laundering“ in sarkastischer Anlehnung an den Betriff Money Laundering (Geldwäsche) (Asness 2023). Da im PE-Sektor systematisch Volatility Smoothing/Laundering betrieben wird, lässt sich aus den offiziell ausgewiesenen Wert- und Renditeschwankungen eines einzelnen PE-Fonds oder konventioneller PE-Indizes praktisch nichts über das tatsächliche Risiko des Investments ableiten.

Will man ein individuelles PE-Investment vorzeitig abstoßen, dann zeigt sich der Low Volatility-Fake-Effekt oft darin, dass der Verkaufspreis beträchtlich von dem kurz zuvor durch den Fonds-Manager berichteten Anteilspreis nach unten abweicht – die sprichwörtliche „böse Überraschung“. (Aber auch die selteneren Abweichungen nach oben im Falle des vorzeitigen Verkaufes sind ein Zeichen für die geschönte Volatilität.) Gelegentlich braucht es gar keinen vorzeitigen Verkauf für eine solche böse Überraschung. Bei einzelnen, schlecht laufenden Fonds geschieht sie auch aus heiterem Himmel, wenn das Geschäft der darin enthaltenen Unternehmen seit längerer Zeit so negativ verlief, dass die Weigerung der Nichtherabsetzung der Anteilswerte des Fonds einfach nicht länger aufrechterhalten werden kann.

Ein wichtiger Zusatzaspekt der zu niedrig ausgewiesenen Volatilität besteht darin, dass aus dieser „Fake Volatility“ eine optisch attraktiv niedrige Korrelation von PE mit dem Aktien- und Anleihenmarkt resultiert. Dadurch werden die Diversifikationsvorteile von PE in einem gemischten Portfolio übertrieben (Stubben/Welch 2018). In der uns vorliegenden Marketing-Präsentation eines PE-Anbieters wurde für den Zeitraum von 2007 bis 2023 eine rein rechnerisch zwar wohl korrekte, aber dennoch völlig unglaubwürdig niedrige Korrelation zwischen einem PE-Index und dem MSCI World von „< 0,1“ behauptet.

Alles in allem kann man unseres Erachtens von einem gavierenden Verlässlichkeitsproblem bei den Renditedaten sprechen, die der typische PE-Fonds und die PE-Branche veröffentlichten.

Eine simple und naheliegende Methode langfristigen PE-Renditen und ihrem echten Risiko näher zu kommen, besteht in der Vorgehensweise, die wir in der nachfolgenden Tabelle praktizieren.

Wie könnte man das PE-Renditedatenproblem lösen?

Wir vergleichen darin Rendite und Risiko des globalen PE-Firmensektors mit einer entsprechenden Aktien-Benchmark. Der PE-Sektor wird durch den LPX50-Index abgebildet. Er repräsentiert die Aktienrenditen der 50 größten börsennotierten PE-Fondsgesellschaften der Welt, darunter die vier global größten und bekanntesten PE-Häuser Blackstone, Carlyle, KKR und Apollo (alle USA). [4] Diese Firmen betreiben jeweils viele hundert PE-Fonds, die in nicht börsennotierte Unternehmen investieren und zumeist nach Branchen und Regionen segmentiert sind.

Die Einkünfte eines Unternehmens wie Blackstone bestehen einerseits aus den Renditen seines Eigenkapitals in den eigenen PE-Fonds und andererseits aus den Verwaltungsgebühren, die es für seine Rolle als PE-Fonds-Manager erzielt. Höhe und Schwankung dieser Gebühren hängen wiederum vom Investmenterfolg der PE-Fonds-Investments ab.

Neben ihrer Einfachheit hat unsere Renditevergleichsmethode den beträchtlichen Vorteil, dass bei ihr die in der Fachliteratur „tausendfach“ dokumentierten Verzerrungen (Biases) und vermuteten Fehler oder Lücken in den PE-Fonds-Renditedatenbanken hier qua Methode vollständig eliminiert sind.

Weil der größte Teil der Investments im LPX50 Index [5] in Unternehmen mit Sitz in den USA erfolgt und weil Buy-Outs den Schwerpunkt dieses Index bilden, haben wir in Tabelle 2 den MSCI USA Small Cap Index als Public Equity-Benchmark gewählt. (Die Wahl des MSCI World Small Cap Index würde das Gesamtergebnis in der rechen Spalte allerdings nur geringfügig verändern.)

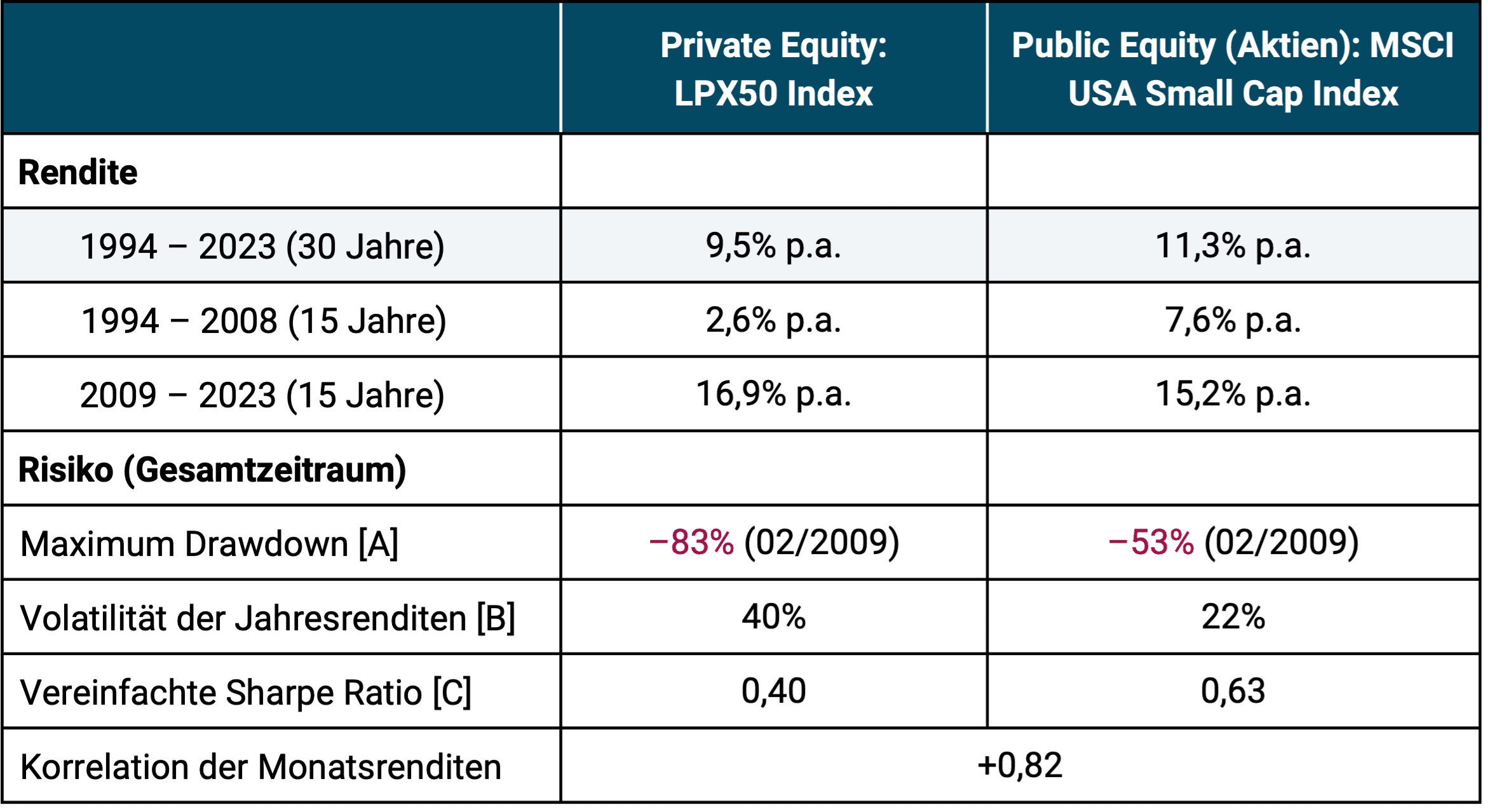

Tabelle 2: Historische Renditen von Private-Equity-Investments im Vergleich zu Aktienmarktrenditen von 1994 bis 2023 (30 Jahre) – nominal in Euro

► Alle Renditen in Euro, nominal, vor Steuern. ► Datenquellen: LPX AG, Dimensional Fund Advisors, MSCI. ► Der LPX50-Index reicht lediglich bis 1994 zurück. ►In den Renditen des LPX50-Index sind die typischen PE-Fonds-Gebühren von zwischen 2% und 4% p. a. (inkl. erfolgsabhängige Gebühren) bereits enthalten. Die Renditen des MSCI-Aktienindex enthält keine Kosten (diese lägen für einen entsprechenden ETF im Bereich von 0,3% p.a.). ► In der Spalte des MSCI USA Small Cap Index stammen die Daten für die ersten 5 Jahre aus dem Dimensional US Small Cap Index, da der MSCI Index erst 1999 einsetzt. ► [A] Maximaler kumulativer Verlust auf Basis Monatsrenditen. ► [B] Standardabweichung der Kalenderjahresrenditen. ► [C] Arithmetischer Ø der Jahresrenditen ÷ Standardabweichung der Renditen.

Was lässt sich aus der Tabelle 2 schlussfolgern?

In den vergangenen 30 Jahren hat das durchschnittliche PE-Investment ein simples, passives Aktieninvestment auf Buy-and-Hold-Basis unterperformt. Beschränkt man die Auswertung auf die letzten 15 Jahre lag PE bei der absoluten Rendite vorne.

In den in Tabelle 2 aufgeführten Renditen fehlt allerdings der Abzug für das oben erwähnte Cash-Drag-Problem von ca. 1,5 Prozentpunkten p.a. (siehe Blog-Beitrag zum Cash-Drag-Problem hier).

Aber so oder so ist der alleinige Vergleich der absoluten Renditen zwischen PE und Public Equity unvollständig. Das illustrieren die Risikokennzahlen Maximum Drawdown und Volatilität in Tabelle 2. Weil PE – wenn man um die „Fake Volatility“ korrigiert – so viel risikoreicher ist, schneidet es bei der Vereinfachten Sharpe Ratio – ein Maß für die risikogewichtetete Rendite im Gesamtzeitraum und beiden Teilzeiträumen – schlechter ab als ein vergleichbares Aktieninvestment. (Das höhere Risiko bei PE dürfte eine Konsequenz des besonders starken Einsatzes von Fremdkapital/Leverage (Verschuldung) im Buyout-Sektor sein.)

Dass direkte PE-Investments sehr illiquide sind, haben wir bereits erwähnt. Illiquidität ist eine Form von Risiko, die aber nicht in Kennzahlen wie Volatilität und Maximum Drawdown eingeht. Illiquidität wird von vielen Privatanlegern ex ante gar nicht als Risiko erkannt – oder erst erkannt, wenn es bereits zu spät ist, bspw. bei einem ungeplanten vorzeitigen Verkauf mit Abschlag auf den offiziellen Anteilswert.

Wenn PE-Branchenvertreter oder überzeugte PE-Privatanleger mit Zahlen wie denen in unserer Tabelle 2 konfrontiert werden, kommt oft der folgende Einwand: „Ich investiere nicht in den durchschnittlichen PE-Fonds, ich suche mir nur die besten aus. Und überhaupt sieht das alles bei nicht börsennotierten ‚echten‘ oder ‚direkten‘ PE-Investments ganz anders aus.“

Solche Einlassungen erscheinen uns wenig überzeugend. Der LPX50-Index repräsentiert bereits überdurchschnittlich erfolgreiche PE-Firmen. Hätten diese Unternehmen in den vergangenen Jahrzehnten nicht höhere Aktienrenditen gehabt als das Branchenmittel, würden sie heute nicht zu den 50 PE-Weltmarktführern gehören.

Auch liefern wissenschaftliche Untersuchungen zu PE-Renditen auf Fondsebene wenig Belege für grundsätzlich andere Schlussfolgerungen als die aus Tabelle 2 für die Aktien von PE-Firmen (Stafford 2020; Phalippou 2020, Li u.a. 2023).

Und in die besonders erfolgreichen PE-Fonds der Vergangenheit zu investieren (wie anders will man sonst die „erfolgreichen“ identifizieren?), dürfte per Saldo ebenfalls schlecht funktionieren. Wie bei konventionellen Investmentfonds vielfach empirisch belegt, fehlen auch bei PE-Fonds überzeugende Belege für „Performance-Konstanz“, die ein Anleger verlässlich ausbeuten könnte (Braun u. a. 2017, Harris u.a. 2023). Für die Gewinner-Fonds-Manager in der Vergangenheit besteht keine ausreichend höhere Wahrscheinlichkeit auch in Zukunft wieder zu den Gewinnern zu gehören als für die vorherigen Verlierer. Aus guten Zahlen eines PE-Fonds oder eines PE-Managers in der Vergangenheit kann man nichts Zuverlässiges ableiten (aus schlechten ebenso wenig).

Angesichts all dessen stellt sich die Frage, warum PE-Investments, trotz ihrer in den vergangenen drei Jahrzehnten eher lauwarmen Leistungsbilanz bei vermögenden Privatanlegern heute beliebter sind als je zuvor.

Wie erklärt sich die Popularität von PE-Investments in den letzten Jahren?

Dafür bestehen aus unserer Sicht acht Gründe, die wir nachfolgend kurz zusammenfassen.

Grund 1: Die Intransparenz der Rendite-Risiko-Leistung der PE-Branche: PE-Renditen und PE-Risiken sind aufgrund der hier dargestellten unklaren Datenlage, geringer Regulierung und Volatility Laundering für Anleger schwer zu durchschauen und zu vergleichen. PE-Vertreter oder -Verkäufer können mit vermutlich nicht-repräsentativen Zahlen zu Rendite und Risiko buchstäblich „fast alles“ behaupten, ohne dass ihnen ein normaler Privatanleger auf die Schliche kommen kann.

Grund 2: Die selektive Betonung der Minderheit einzelner in der Vergangenheit besonders erfolgreicher PE-Investments, obwohl nicht überzeugend belegt ist, dass jemand Gewinnerfonds ex ante zuverlässig herauspicken kann.

Grund 3: Der manipulative Fokus auf die letzten zehn bis 15 Jahre, in denen PE-Renditen höher waren als davor. Dabei existiert aus der Sicht der Wissenschaft kein überzeugender Grund die Renditen aus der jüngeren Vergangenheit in Bezug auf ihre Bedeutung für die Zukunft höher zu gewichten als die Renditen aus der ferneren Vergangenheit.

Grund 4: Die von der PE-Branche regelmäßig vorgebrachte, aber nicht belegte, geschweige denn bewiesene Behauptung, der zufolge es für nicht börsennotierte Unternehmen gerade wegen ihrer nicht vorhandenen Börsennotierung leichter sei eine hohe Rentabilität zu erzielen als für ansonsten gleiche börsennotierte Firmen.

Grund 5: Die „Prestigesucht“ auf der Anlegerseite. PE-Investments besitzen in der Wahrnehmung vieler vermögender Privatanleger eine Aura der Exklusivität, ähnlich wie hochpreisige, edle Konsumgüter (Statman 2011). Exklusivität wird falsch mit Qualität und hoher Rendite gleichgesetzt.

Grund 6: Der Aspekt des Storytellings, des „ich bewege mit meinem Investment etwas“. Bei PE-Investments sieht das Investment aus der Sicht des individuellen Anlegers so aus, als ob er gemeinsam mit einer kleinen Gruppe anderer Co-Investoren „einzigartige“ und „spannende“ Investmentprojekte finanziert. Der Anleger ist gefühlt in ein unternehmerisches Vorhaben involviert, dessen zukünftige Entwicklung zum Teil direkt von ihm abhängt. In seiner subjektiven Wahrnehmung wird er zum Mitunternehmer. Sein Handeln „bewegt etwas“ und es gibt eine „Story“ dazu, die er bei der nächsten Cocktail-Party oder „dem Schwiegervater“ erzählen kann. Das ist ein starker Kontrast zu der anonymen Rolle, die er als „bloß passiver“ Anleger im Falle eines herkömmlichen Börseninvestments oder gar eines passiven ETFs einnimmt.

Grund 7: Der Irrtum vieler Finanzjournalisten und Finfluencer den oft märchenhaften persönlichen Reichtum der Eigentümer von PE-Firmen mit dem Investmenterfolg der Kunden dieser Firmen oder der ganzen PE-Branche gleichzusetzen. Der Reichtum der PE-Firmen-Eigentümer basiert auf den hohen Gebühren, die sie über Jahrzehnte hinweg von ihren Kunden vereinnahmt haben. Mit der eher normalen Durchschnittsrendite ihrer Investments hat dieser Reichtum wenig bis nichts zu tun.

Grund 8: Die „Gier Steuern zu sparen“: Bei einem PE-Fonds-Investment entstehen für den Anleger in den Anfangsjahren steuerliche Verlustzuweisungen und damit zeitweilige einkommensteuerliche Vorteile. Wenn die Chance winkt, Steuern zu sparen, dann schalten sich bei manchen Privatanlegern Investmenthirn und gesunder Menschenverstand ab. Ob das Investment generell eine gute Kombination aus Renditeerwartung, Risiko und Liquidität darstellt, spielt dann eine untergeordnete Rolle.

Fazit

Die Rendite von Private Equity lag in den letzten drei Jahrzehnten vermutlich unter der des allgemeinen Aktienmarkts und das Risiko in Form von Volatilität, Maximum Drawdown und Illiquidität – sofern richtig gemessen wird – darüber. Vor allem, wenn man Rendite und Risiko gleichzeitig betrachtet schneidet PE schlechter ab als vergleichbare Segmente des Public Equity-Marktes (Aktien).

Die häufig postulierten Diversifikationsvorteile von Private Equity in einem Portfolio aus Aktien und Anleihen basieren auf einem „schrägen“ Risiko-Reporting, dürften also eine optische Illusion sein. Dass es eine Illusion ist, wird oft in Marktkrisen oder anlegerindividuellen Vorfristverkäufen sichtbar.

Aufgrund der formidablen Marketing-Maschine der PE-Branche wird deren durchwachsene Rendite-Risiko-Kombination jedoch wenig daran ändern, dass PE-Investments auch in den nächsten Jahren umfangreich an vermögende Privatanleger vermittelt werden.

Endnoten

[1] Ein Beispiel sind so genannte ELTIF-Fonds, mit denen seit 2023 bereits ab 10.000 Euro in Private Equity investiert werden kann.

[2] In der Welt der börsennotierten Unternehmen (bei Aktien), fallen Buy-Out-Targets in Bezug auf ihre Marktkapitalisierung (Unternehmenswert) mehrheitlich in den Bereich der Small Caps (Nebenwerte).

[3] Leveraged = (kredit-)gehebelt.

[4] Die weltweit größten PE-Firmen sind sämtlich börsennotiert.

[5] In Deutschland wurden im September 2024 drei ETFs vertrieben, die ähnliche PE-Indizes wie den LPX50 repräsentieren.

Literatur

Asness, Cliff „Why Does Private Equity Get to Play Make-Believe With Prices?“; 06 Jan. 2023; Institutional Investor; Internet-Fundstelle hier

Boyle, Patrick (2024): „How High Are Private Equity Returns?“; Sept. 2024; YouTube-Video; Internet Link hier

Callanan, Neil u.a. (2024): „Private Equity’s Creative Wizardry Is Obscuring Danger Signs“; Advisor Perspectives; 11 July 2024; Internet-Fundstelle hier

Couts, Spencer u.a. (2024) „Unsmoothing Returns of Illiquid Funds“; In: „The Review of Financial Studies“; Volume 37; Issue 7; July 2024

Braun, Reiner u.a. (2017): „How persistent is private equity performance? Evidence from deal-level data“; In: Journal of Financial Economics; Volume 123; Issue 2; February 2017

Chandra u. a. (2019): „Demystifying Illiquid Assets: Expected Returns for Private Equity“; AQR; Internet-Fundstelle hier

Harris, Robert u.a. (2023): „Has Persistence Persisted in Private Equity? Evidence from Buyout and Venture Capital Funds”; In: Journal of Corporate Finance; Volume 81, August 2023

Jackson, Blake u.a. (2023): „Catering and Return Manipulation in Private Equity“; 18 Aug 2023; Internet-Fundstelle hier

Hendrix, Kaitlin/Mamdouh Medhat (2024); „Understanding Private Fund Performance“: Dimensional Fund Advisors; 25 July 2024; SSRN; Internet-Fundstelle hier

Khalaf, Roula (2024): „Private equity is doing badly — however you measure it“; Financial Times; 19 Sept. 2024; Internet-Fundstelle hier

Kommer, Gerd (2024): „Private Equity ist nichts für Angeber“; Wirtschaftswoche; 10. Aug. 2024; Internet-Fundstelle hier

Kommer, Gerd/Stagnitti, Luca (2024): „Das Cash-Drag-Problem in den Renditen von Private-Equity“; Dez. 2024; Internet-Fundstelle hier

Li, Da/Timothy Riddiough (2023): „Persistently Poor Performance in Private Equity Real Estate“; 14 May 2023; SSRN; Internet-Fundstelle hier

Phalippou, Ludovic (2020): „An Inconvenient Fact: Private Equity Returns and the Billionaire Factory“; In: The Journal of Investing; Dec. 2020; Vol. 30; No. 1

Stafford, Erik (2021): „Replicating Private Equity with Value Investing, Homemade Leverage, and Hold-to-Maturity Accounting“; 06 Feb. 2021; Internet-Fundstelle hier

Statman, Meir (2011): „What Investors Really Want: Know What Drives Investor Behavior and Make Smarter Financial Decisions“; McGraw-Hill; 1st edition; Nov. 2011; 286 pages

Stephen Stubben/Kyle Welch (2018): „Private Equity’s Diversification Illusion: Evidence From Fair Value Accounting“; 07 Nov. 2018; SSRN; Internet-Fundstelle hier

Swedroe, Larry (2021): „Private Equity: Is There Anything Special There?“; Alpha Architect; 22 June 2023; Internet-Fundstelle hier