Von Gerd Kommer und Maximilian Bartosch

In diesem Blog-Beitrag geht es um die von uns allen häufig genutzten „Hauspreisindizes“. Wir beschreiben mehrere Konstruktionsmängel solcher Immobilienindizes sowie einige wichtige Interpretationsfehler, die viele Nutzer unwissentlich begehen. Manche dieser Fehler beruhen darauf, dass Nutzer irrtümlich annehmen, Hauspreisindizes funktionierten im Wesentlichen so wie Aktienindizes. Das ist jedoch nicht der Fall.

Diese Konstruktionsmängel und Interpretationsfehler führen in Summe dazu, dass viele Privatanleger das finanzielle Risiko von selbstgenutzten oder vermieteten Immobilien unterschätzen und deren Renditen überschätzen.

Die Immobilienbranche instrumentalisiert diese Nutzerirrtümer und Konstruktionsmängel in ihrem Marketing zu ihren eigenen Gunsten.

Wir beginnen mit dem einfachsten Problem in der Nutzung und in der Interpretation von Immobilienindizes, der typischerweise fehlenden Inflationsbereinigung.

Die fehlende Inflationsbereinigung

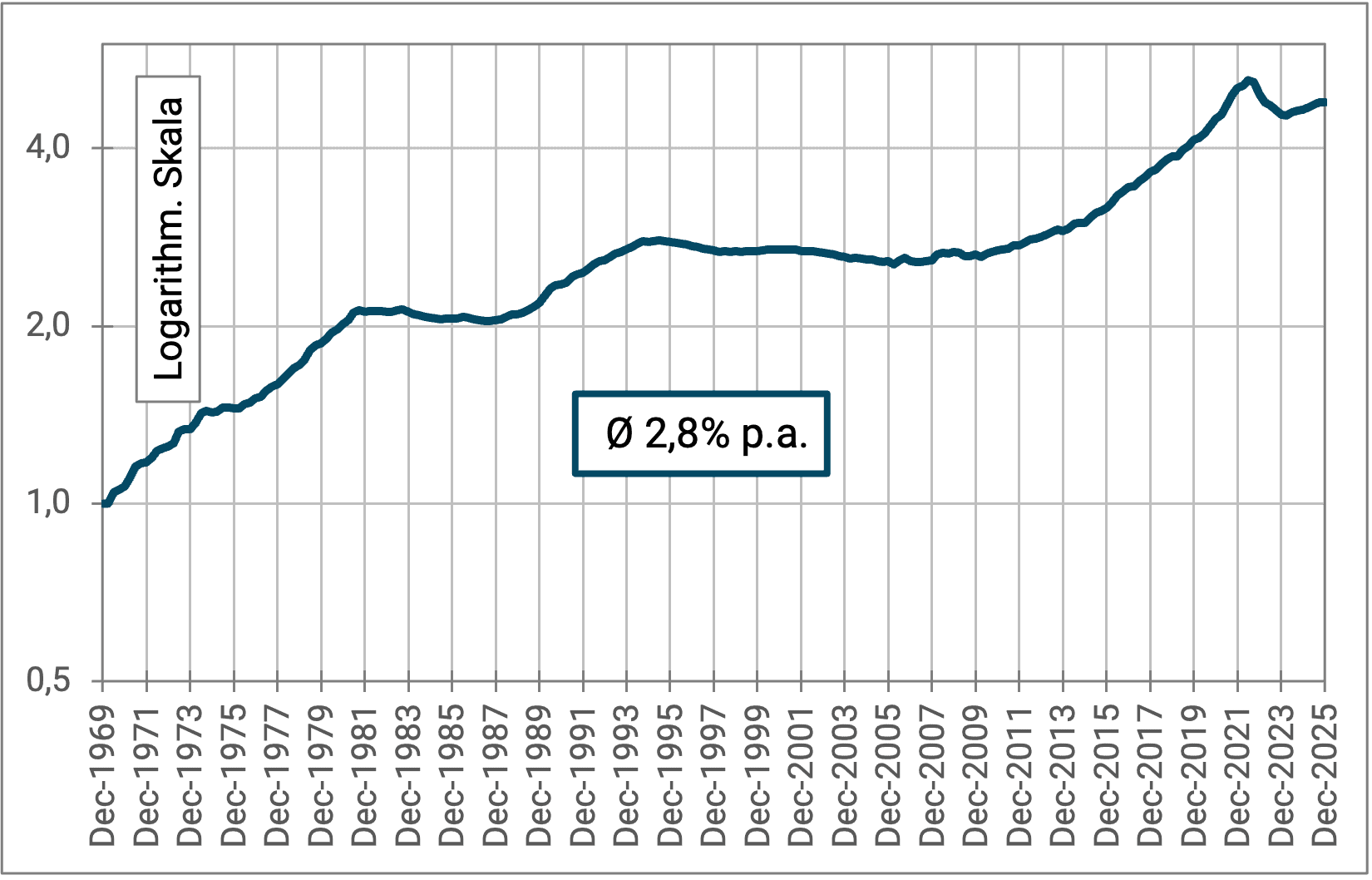

Banken, Makler, Bauträger, Immo-Coaches, [1] Immo-Influencer – alle, die an Finanzierung, Bau und Kauf/Verkauf von Wohnimmobilien verdienen – zeigen uns nahezu ausnahmslos nur nominale Immobilienindexzahlen, wie das auch in Abbildung 1 der Fall ist: ein normaler, nominaler Wohnimmobilien- bzw. Hauspreisindex für Deutschland von 1970 bis 2025.

Abbildung 1: Wohnimmobilienpreisindex Deutschland: Entwicklung von 1970 bis 2025 (56 Jahre)

► Datenquelle: Bank für internationalen Zahlungsausgleich (BIZ/BIS), Basel. ► Quartalsmäßige nominale Wertsteigerungen von Wohnimmobilien in Deutschland (Datenserie: Q.DE.N.628).

Wie werden nominale Indexdaten, also Daten inklusive Inflation, wie sie Abbildung 1 zugrunde liegen, von Banken, Vertretern der Immobilienbranche und von Wirtschaftsjournalisten vis-à-vis Publikum in der Regel kommentiert und interpretiert? Das erfolgt meistens in Formulierungen wie der folgenden:

„Die Wohnimmobilienpreise in Deutschland steigen immer weiter. Sie haben sich in den letzten fünfeinhalb Jahrzehnten fast verfünffacht.“

Aus der Sicht desjenigen, der mit dem Gedanken spielt, Immobilieneigentum zu erwerben, klingen solche Statements naturgemäß sehr attraktiv. Aus der Sicht eines Schon-Eigentümers hören sie sich nach „alles richtig gemacht“ an.

Beide Einschätzungen – der behauptete kontinuierliche Anstieg und die vermeintliche Verfünffachung – haben eher wenig mit den korrekt verstandenen ökonomischen Fakten zu tun. Das zeigen Abbildung 2 und die weiteren Ausführungen in diesem Blog-Beitrag.

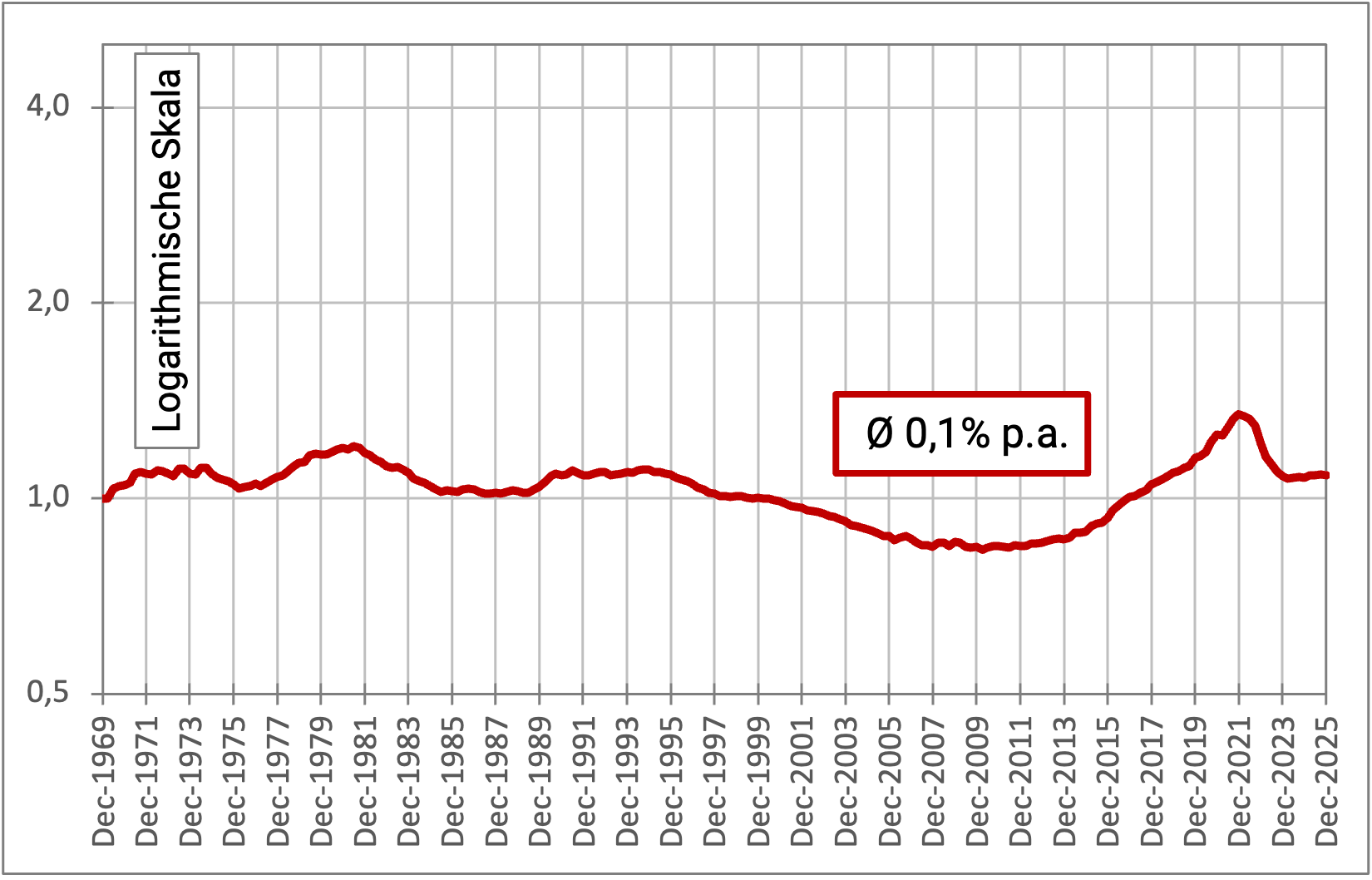

Abbildung 2 basiert auf den gleichen Daten wie Abbildung 1, allerdings hier nicht in Gestalt nominaler Immobilienpreise inklusive Inflation, sondern als reale, inflationsbereinigte Preise bzw. Preissteigerungen. Dadurch ändert sich Bild drastisch. Die Preissteigerungskurve geht jetzt nicht mehr über 56 Jahre trendmäßig deutlich nach oben, sondern bewegt sich fünfeinhalb Jahrzehnte per Saldo seitwärts und über lange Teilperioden, z. B. von 1994 bis 2009, sogar nach unten.

Abbildung 2: Wohnimmobilienpreisindex Deutschland: Reale (inflationsbereinigte) Entwicklung von 1970 bis 2025 (56 Jahre)

► Datenquelle: siehe Abbildung 1.

Nach Abzug der durchschnittlichen deutschen Inflationsrate von 2,7% p.a. von 1970 bis 2025 bleibt eine kümmerliche Wertsteigerung für DE-Wohnimmobilien von durchschnittlich 0,1% p.a. Anders formuliert: Ende 2025, nach 56 Jahren, war die typische deutsche Wohnimmobilie nur marginal mehr wert als Anfang 1970 – nämlich kumulativ um 9%. Das hätte gerade eben die typischen Nebenkosten von Kauf und Verkauf ausgeglichen.

Dabei ist in Medienartikeln von Journalisten und im Werbematerial von Maklern – je nach berichtetem Zeitfenster – regelmäßig die Rede von „Verdoppelung“, „Verdreifachung“, „Vervierfachung“ (Im Blog-Beitrag „Wertsteigerungen von Wohnimmobilien – Traum und Wirklichkeit“ vergleichen wir die schwachbrüstigen Wertsteigerungen von Wohnimmobilien in Deutschland mit denjenigen anderer westlicher Länder). Doch selbst diese anämischen 0,1% p.a. stellen die Dinge noch zu positiv dar.

Die fehlende Berücksichtigung von Transaktionskosten und Instandhaltungskosten

In den oben erwähnten 0,1% p.a. durchschnittlicher Wertsteigerung seit 1970 sind weder die Nebenkosten von Kauf und Verkauf enthalten (Transaktionskosten), noch die beträchtlichen laufenden Kosten (v.a. Instandhaltungskosten), die ein Immobilieneigentümer zwangsläufig zu tragen hat.

Transaktionskosten machen in Deutschland im Mittel ungefähr 10% für Kauf und Verkauf einer Wohnimmobilie aus („Roundtrip-Kosten“). Sie bestehen aus Grunderwerbsteuern, Maklerkosten [2], Gebühren des Notars und Grundbucheintragungsgebühren. Legt man 10% auf eine durchschnittliche Haltedauer von 20 Jahren um, bedeutet das Kosten von ca. 0,5% p.a.

Mehrere andere Kostentypen, die bei Kauf oder Verkauf häufig anfallen, sind in diesen 10% noch gar nicht enthalten: (a) Die aufsummierten Zwischenfinanzierungszinsen eines Bauherren im Falle einer Bauphase. (b) Der Aufwand für Baukostenüberschreitungen, wenn diese auf Pfusch oder sonstige Fehler und Pannen zurückzuführen sind und nicht vollständig auf die Baufirma abgewälzt werden können. (c) bei kreditfinanzierten Immobilien eine etwaige Vorfälligkeitsentschädigung, die der Verkäufer bei vorzeitiger Ablösung eines noch laufenden Immobilienkredits an die Bank zahlen muss. (Von etwa 1985 bis 2021 waren solche Vorfälligkeitsentschädigungen aufgrund der damals im langfristigen Trend sinkenden Zinsen in Deutschland eher die Regel als die Ausnahme, sofern der Kredit im Moment des Verkaufes nicht vollständig getilgt war. [3])

Wie steht es – im Vergleich – mit Transaktionskosten in Wertpapierindizes (z. B. Aktien-, Anleihen-, Rohstoff- oder Kryptoindizes) aus? Ja, auch in diesen fehlen Transaktionskosten, die ein real existierender Investor, z. B. ein ETF oder aktiv gemanagter Fonds, bei Kauf oder Verkauf natürlich immer zu zahlen hat. Aber bei Wertpapieren machen diese Kosten nur einen winzigen Bruchteil derjenigen bei Immobilien aus. Daher ist das Ignorieren von Transaktionskosten bei der Auswertung von Wertpapierindizes aus Anlegersicht noch einigermaßen tolerierbar und – relativ zur tatsächlichen Realität im Depot eines Anlegers – weit weniger verzerrend oder verfälschend als bei Immobilien.

Nun zu den laufenden Kosten. Sie betragen bei Immobilieneigentum für eine typische Wohnimmobilie verdurchschnittlicht etwa 1,5% p.a. des Immobilienzeitwertes (Marktwertes). Der größte einzelne Batzen in diesen Kosten ist der Aufwand für die (verdurchschnittlichte) Instandhaltung. Kleinere aber nicht zu vernachlässigende weitere Kostenkomponenten sind Versicherungsprämien und Grundsteuer, bei vermieteten Immobilien eventuell noch die Kosten für den Objektverwalter. Makler, Banken, Immo-Coaches und Immo-Finfluencer setzen die Instandhaltungskosten gegenüber Immobilienkäufern routinemäßig zu niedrig an, um damit Immobilienrenditen zu photoshoppen. Wie diese 1,5% zustande kommen, zeigen wir unserem Blog-Beitrag „Instandhaltungskosten – wie man Immobilieninvestments schönrechnet“. Keiner dieser Kostentypen ist in einem Immobilienpreisindex berücksichtigt.

Hingegen sind beispielsweise die laufenden Instandhaltungskosten, die jedes börsennotierte Unternehmen für seine Betriebseinrichtungen aufwenden muss, in Aktienindizes oder Indizes auf Unternehmensanleihen bereits in den Indexrenditen enthalten.

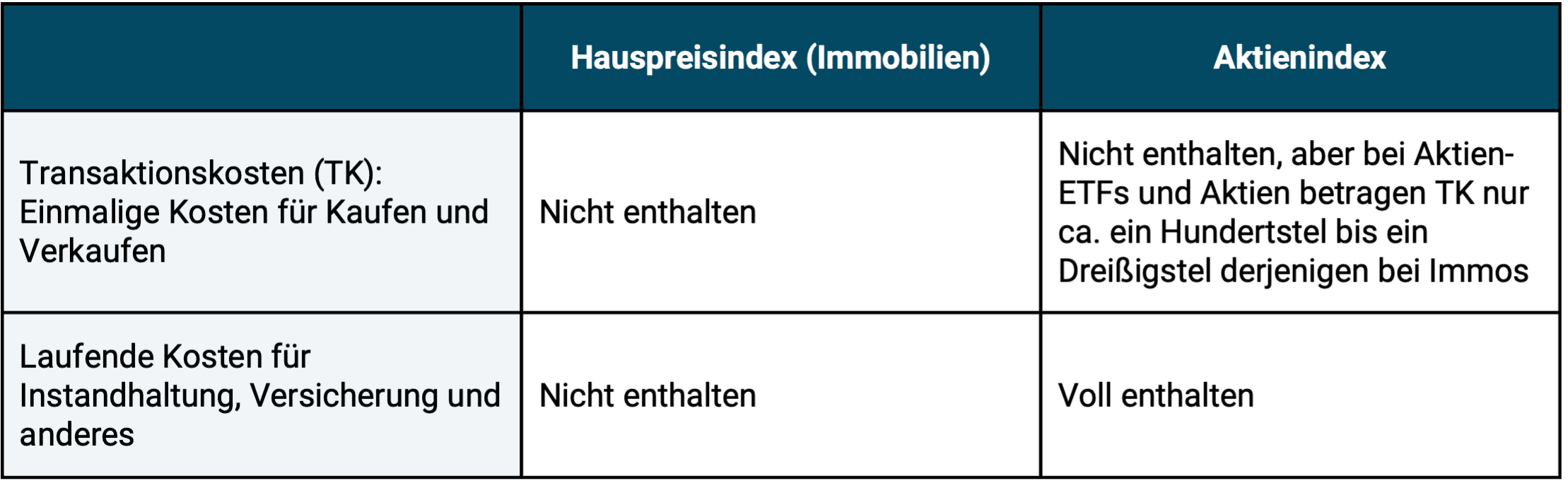

Tabelle 1 fasst die unterschiedliche Berücksichtigung von einmaligen und fortlaufenden Kosten zwischen Immobilienindizes und Aktienindizes (als Beispiel für Wertpapierindizes) zusammen.

Tabelle 1: Wie unterschiedlich Kostentypen in Hauspreisindizes und in Aktienindizes abgebildet werden

Qualitätseffekte werden nicht oder nur mangelhaft herausgefiltert

Ein weiterer, selten thematisierter Konstruktionsmangel von Immobilienindizes sind nicht korrekt herausgefilterte Qualitätseffekte in den Immobilienpreisdaten, die den Indizes zugrundeliegen. Auch dieser Mangel führt dazu, dass die zum Ausdruck kommenden Wertsteigerungsraten relativ zur Realität zu hoch sind.

Was ist damit genau gemeint? Theoretisch soll und darf ein Immobilienindex wie er in Abbildung 1 und 2 gezeigt wird, ausschließlich Preissteigerungen abbilden, die nicht auf Qualitätsverbesserung in den zugrunde liegenden Immobilien zurückgehen. Bei Bestandsobjekten heißen solche Qualitätsverbesserungen im Baujargon „Modernisierungsinvestitionen“, bei Neubauprojekten „technischer Fortschritt“ oder „gestiegene Käuferansprüche“.

Immobilienindizes haben das methodische Erfordernis, Qualitätsverbesserungen in den zugrunde liegenden Preisdaten herauszufiltern, historisch nur unzureichend erfüllt. Erst in den letzten 10 bis 20 Jahren hat die Immobilienwirtschaft peu-à-peu begonnen, solche Qualitätseffekte aus den Preissteigerungen herauszurechnen, so weit es geht. Das grundsätzliche Ziel dabei ist, dass Indexveränderungen nach Möglichkeit nur Markteffekte, nicht aber Investitionseffekte abbilden. Dieses Herausfiltern von Qualitätseffekten war für die meisten Immobilienindizes in der Zeit vor etwa 2000 kaum der Fall und erfolgt bei der Mehrzahl der Indizes heute immer noch nur partiell.

Was muss man sich unter solchen Qualitätsverbesserungen im Datenbestand vorstellen? Die offensichtlichste Qualitätsverbesserung ist die Zunahme der Wohnfläche der durchschnittlichen Immobilie, sei es eine standardmäßige Zweizimmerwohnung oder ein durchschnittliches Reihen- oder Einfamilienhaus. Ein Beispiel: In den 1970er-Jahren besaß eine typische Zweizimmerwohnung in Deutschland eine Wohnfläche von etwa 50 Quadratmetern, heute rund 65 qm – eine Qualitätszunahme um 30%.

Nicht nur in der gestiegenen Wohnfläche des Standardobjekts zeigt sich die insgesamt enorme Qualitätsverbesserung von Wohnraum in Deutschland und anderen Ländern im Zeitablauf. Ein anderes Beispiel dafür sind Mehrfamilienhäuser der 1950er- und 1960er Jahre, die ursprünglich meist keinen Aufzug hatten. Wurde ein solcher später im Zuge einer Modernisierung nachgerüstet, erhöhte dies – etwa in einem fünfstöckigen Gebäude – die Marktpreise der Wohnungen in den oberen Geschossen unter sonst gleichen Bedingungen um üblicherweise 5% bis 15%. Diese Wertsteigerung beruht jedoch auf einer Investition des Eigentümers, nicht auf der allgemeinen Immobilienmarktentwicklung. Gleiches gilt für zahlreiche weitere Modernisierungen an Bestandsobjekten: nachträglich angebaute Balkone, Photovoltaikanlagen, Klimaanlagen, Fußbodenheizungen, elektrische Rollläden, bessere Schall- und Wärmedämmung, höherwertige Brandschutztüren oder viele kleinere Verbesserungen wie Gegensprechanlagen und Entfeuchtungseinrichtungen im Keller.

Solche investitionsbedingten Qualitätsverbesserungen sollten in einem Hauspreisindex grundsätzlich nicht als Marktpreissteigerung erscheinen, wurden und werden in vielen Immobilienindizes – in Deutschland wie in anderen Ländern – jedoch nur teilweise herausgerechnet. Grund: Diese Vorgehensweise ist kostenaufwendig, scheitert oft an mangelnder Granularität der Rohdaten oder erfordert wiederum zum Teil „diskussionsfähige Annahmen“, was sich die Ersteller und Nutzer der Indizes nach Möglichkeit ersparen wollen.

Die durchschnittliche Wohnung im Jahr 2026 steht in Deutschland qualitativ ganz einfach turmhoch über ihrem Pendant 30 oder 50 Jahre zuvor. Dass das nicht für jede einzelne Wohnung und jedes einzelne Merkmal gilt, ändert nichts am Gesamtbild.

In einer akademischen Studie hierzu wird der preistreibende, nicht herausgefilterte Qualitätseffekt in den Immobilienpreisindizes von elf Ländern im Zeitraum 1900 bis 2017 auf 1,5% p.a. geschätzt (Dimson u.a. 2018). Mit anderen Worten: Weiter als nur wenige Jahre zurückreichenden Hauspreisindexdaten verzerren die echte Wertsteigerung um bemerkenswerte 1,5% p.a. nach oben – sogar ohne Berücksichtigung von Transaktionskosten und Instandhaltungskosten. Über eine Periode von 20 Jahren ergibt das im Index eine „Fake-Wertsteigerung“ von kumulativ von 35%.

Selbst wenn wir großzügig unterstellen, dass Immobilienindizes Qualitätsverbesserungen in den letzten 10 bis 20 Jahren besser, aber eben nicht vollständig, heraufiltern, müsste man konservativ wohl immer noch einen Effekt von 0,5% p.a. während der letzten rund 20 Jahre abziehen und mehr für die Zeit davor.

Die Gesamtrendite von Immobilieninvestments versus reine Preissteigerungen

Bis zu diesem Punkt unserer Analyse haben wir Mieteinnahmen und die Renditeeffekte von Fremdfinanzierung als Komponenten in der Gesamtrendite von Wohnimmobilien ignoriert. Das holen wir nun nach.

Die Gesamtrendite einer Immobilie in einem bestimmten Zeitraum – im Unterschied zur reinen Preissteierung – setzt sich konzeptionell so zusammen:

Gesamtrendite in % = Wertsteigerung in % (nach Abzug der Transaktionskosten) + Nettomietrendite in % [Erläuterung „Nettomiete“ weiter unten]

Zum Einfluss einer partiellen Fremdfinanzierung auf Eigenheimrenditen kommen wir weiter unten. Hier wird erst einmal – wie es für die Berechnung der reinen „Objektrendite“ und auch für Immobilienpreisindzes üblich ist – eine 100% Eigenkapitalfinanzierung angenommen, also die Rendite vor etwaigen Fremdkapitalkosten errechnet. Die Nettomiete ist die Bruttomiete (Kaltmiete) einer Periode, zum Beispiel eines Jahres, abzüglich der laufenden Nebenkosten des Eigentümers. Bei einem Eigenheim ist hier die eingesparte Bruttomiete des Selbstnutzers anzusetzen, d.h. die Miete, die der Selbstnutzer zu zahlen hätte, wäre er Mieter des Objektes.

Was Bruttomietrenditen angeht, besteht jedoch in der Immobilienbranche und daher auch in der Wissenschaft ein gravierendes Datenproblem. Verlässliche, qualitativ hochwertige Daten zu Bruttomietrenditen oder Nettomietrenditen, (a) die von verschiedenen Parteien systematisch nach einer einheitlichen Methode erhoben werden, (b) die zu den vorhandenen Immobilienpreisindizes passen und (c) die mehr als nur wenige Jahre in die Vergangenheit zurückreichen, existieren praktisch nicht. Alles, was existiert, sind mehr oder weniger willkürliche Schätzungen auf der Basis von Annahmen und von Datenerheber zu Datenerheber methodisch unterschiedlich erhobene, nicht zu einander konsistente Daten, die nur relativ kurze Perioden der jüngeren Vergangenheit abdecken.

Warum ist das so? Mietverträge, aus denen die Miethöhen hervorgehen, sind privatrechtliche Verträge, deren wirtschaftliche Konditionen keine öffentliche Sammelstelle (wie etwa eine Börse bei gelisteten Wertpapieren) registriert und dokumentiert. Dazu kommt, dass Mietverträge hochgradig heterogen sind, also die reinen Miethöhen in unterschiedlichen Verträgen oft gar nicht eins-zu-eins untereinander vergleichbar sind.

Zu Instandhaltungskosten (Stichwort Nettomietrendite) ist aus den ähnlichen Gründen noch weniger öffentliches Datenmaterial verfügbar.

Vor diesen methodischen und Datenverfügbarkeitshürden in Bezug auf Mieten und Instandhaltung hat die Immobilienwirtschaft bisher kapituliert. Deswegen sind die Immobilienindizes standardmäßig reine Preisindizes, ohne Mietrenditen und ohne Abzug von Instandhaltungskosten.

Mit der Gesamtrendite der Anlageklasse Wohnimmobilien (konzeptionell und historisch) beschäftigen wir uns in diesem Blogbeitrag.

Der Einfluss des Fremdkapitalhebels auf Immobilienrenditen

Die meisten Immobilienkäufe von privaten und gewerblichen Käufern involvieren einen mehr oder weniger großen Kreditanteil. Bei gewerblichen Immobilieninvestoren bleiben diese Schulden auf Portfolioebene im Zeitablauf gewöhnlich ungetilgt, so wie ein großes Unternehmen à la Siemens seine Schulden in Summe letztlich nie tilgt, sondern die Schuldenquote im Normalfall innerhalb eines Korridors (z.B. 30% bis 40% der Bilanzsumme) konstant hält. Bei privaten Immbilienkäufern (Selbstnutzern und privaten Kleinvermietern) verlangen die Banken jedoch aus ökonomisch nachvollziehbaren Gründen, dass die Schulden üblicherweise über einen Zeitraum von 20 bis 30 Jahren auf null zurückgeführt werden.

In der Immbilienbranche wird gegenüber potenziellen Eigenheimkäufern und Kleinvermietern seit jeher mit einer regelrechten Besessenheit die Behauptung verbreitet, dass der so genannte Fremdkapitalhebel (siehe dazu die erläuternde Infobox am Ende dieses Blog-Beitrags) „die Renditezauberformel“ bei Immobilieninvestments sei, sprich, dass eigentlich jedermann durch die Nutzung des Kredithebels bei der Immobilienfinanzierung die Rendite auf sein eingesetztes Eigenkapital stark in die Höhe schrauben könne.

Das ist Nonsens. Auf den gesamten Immobilienbestand bezogen (alle Transaktionen, alle Eigentümer und über einen hinreichend langen Zeitraum) gibt es keine überzeugende Evidenz derzufolge Fremdkapitalfinanzierung die Eigenkapitalrendite von Immobilienanlegern systematisch erhöhe. Das belegen wir in unserem Blog-Beitrag „Der Kredithebelmythos bei Immobilien“. Das Einzige, was der Fremdkapitalhebel wirklich systematisch und ausnahmslos erhöht, ist das Finanzrisiko des Eigentümers.

Der in Immobilienindizes „eingebaute“ Glättungseffekt

Immobilienindizes verzerren nicht nur die Rendite von Immobilien nach oben, sie verzerren auch das Risiko von Immobilienindirektvestitionen nach unten, verharmlosen es also. Das hat zwei Gründe.

Die typische Wohnimmobilie wird nur alle ca. 10 bis 20 Jahre verkauft bzw. gekauft. Dazwischen existieren für das betreffende Objekt naturgemäß keine aktualisierten Marktpreisdaten, bestenfalls eine oder zwei Schätzungen in Gestalt von Wertgutachten, sonstigen Preisschätzungen oder unverbindlichen Angeboten. Diese Gutachten und Schätzungen treffen den konkreten echten Marktpreis des Objektes zum Zeitpunkt der Erstellung von Gutachten oder Schätzung aber eher zufällig und nur selten. Der Haupgrund: Diese Schätzunen sollen von Vornherein nicht die bestmögliche Appproximation des Augenblickspreises (ein Marktpreis wäre stets ein Augenblickspreis) im Moment der Erstellung der Schätzung, sondern vielmehr eine Art „längerfristigen Durchschnittswert“ darstellen, der grob mit folgender Formulierung charakterisiert werden kann: „Der im Gutachten ermittelte Wert soll ein ’nachhaltig‘ erzielbarer Preis sein, der auf der Annahme basiert, dass weder Verkäufer noch Käufer unter Zeitdruck stehen und bei keinem der beiden Liquiditätsprobleme bestehen“ – eine bewusste Entfernung von der Realität, insbesondere was die Zeitdimension angeht.

Ergo: Es handelt sich bei solchen Gutachen nicht um Marktpreise, und es wird dabei nicht einmal angestrebt, dem tatsächlichen Marktpreis in einem bestimmten Moment möglichst nahezukommen.

Ähnliche Datenprobleme bestehen bei liquiden Investments nicht. Ein Beispiel: Von dem börsennotierten Unternehmen SAP sind etwa 1,2 Milliarden SAP-Aktien im Umlauf. Täglich werden allein an den zwei für SAP wichtigsten Börsen, der Frankfurter Xetra-Börse und der New York Stock Exchange zusammen etwa sechs Millionen SAP-Aktien gehandelt, an manchen Tagen weniger, an anderen mehr. Aufgrund dessen wissen wir jeden Tag, genauer gesagt alle drei Minuten, exakt was der echte Marktwert des Unternehmens SAP ist (die Marktkapitalisierung) und selbstverständlich schwankt dieser Marktwert fortlaufend.

Relativ dazu ist man bei der Bewertung von Immobilien oder einem Immobilienportfolio im sprichwörtlichen Blindflug unterwegs. Das ist zwar nicht zu ändern, müsste aber aus fachlichen und auch ethischen Gründen von denjenigen, die Immobilienindexdaten in ihrem Marketing als Indikatoren für Rendite und Risiko von Immobilien einsetzen, gegenüber den Adressaten dieser Informationen unmissverständlich offengelegt werden. Das ist jedoch leider nicht der Fall.

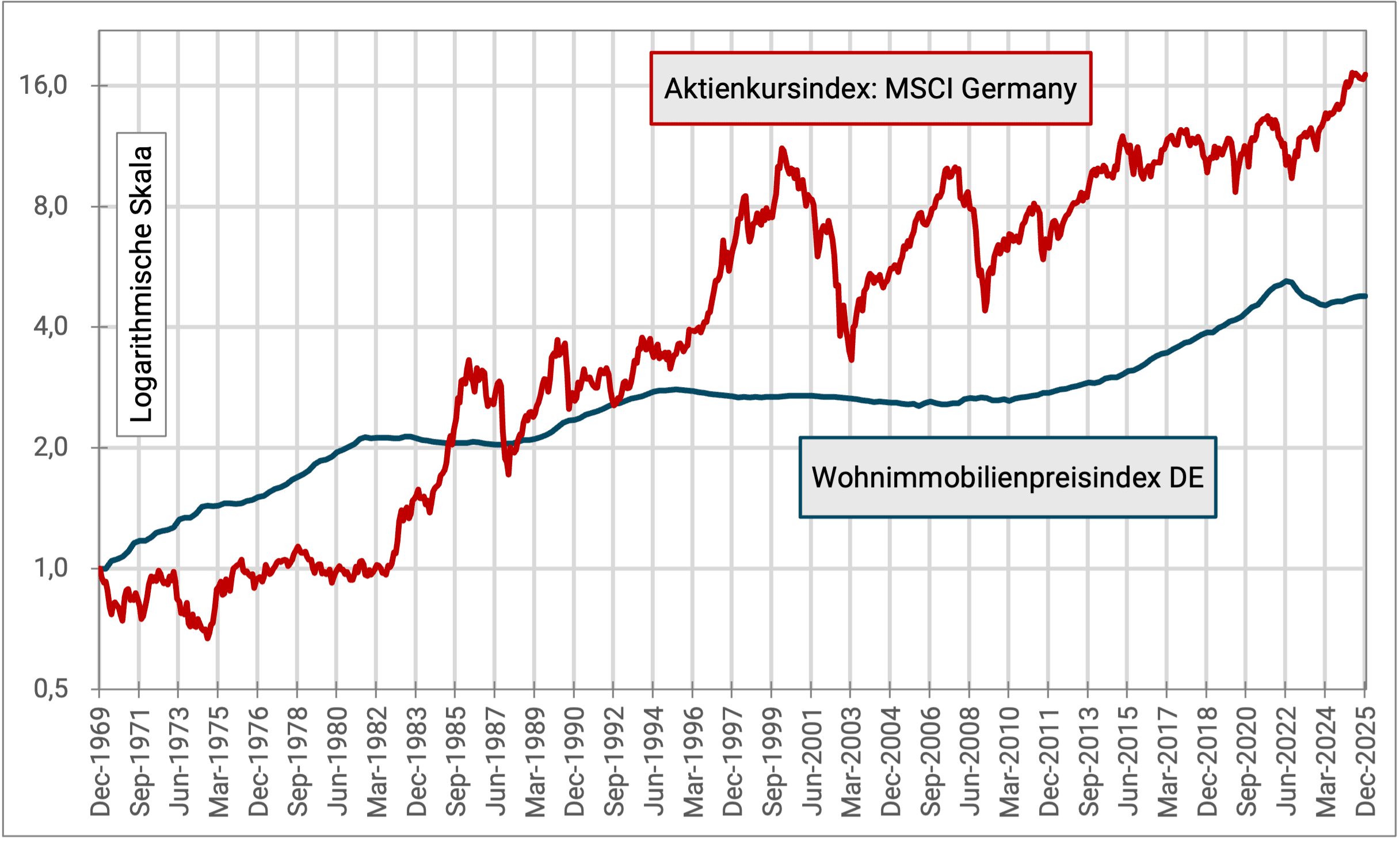

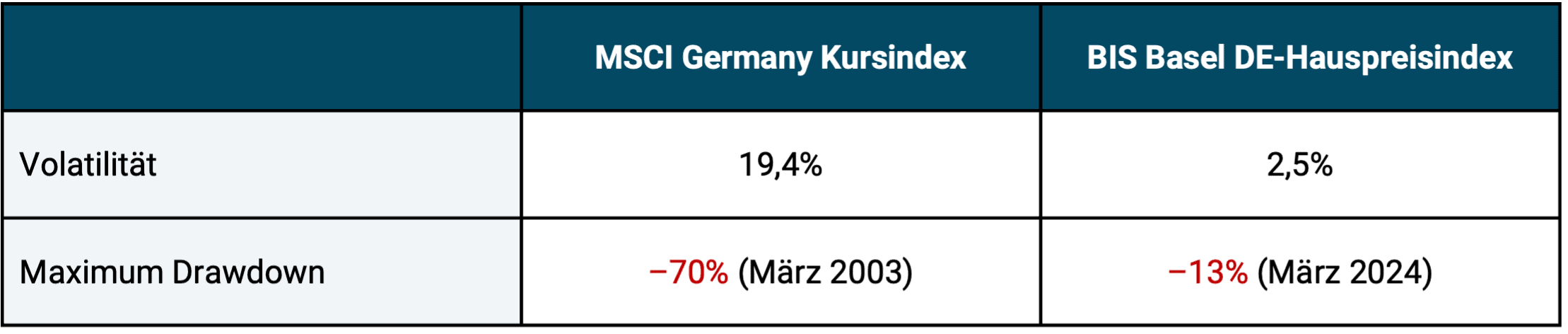

In Abbildung 3 stellen wir die (nominale) Kursentwicklung (ohne Dividenden) des MSCI Germany-Aktienindex (vergleichbar mit dem DAX) von 1970 bis 2025 dem BIS Hauspreisindex Deutschland gegenüber, den wir bereits in Abbildung 1 gezeigt haben.

Abb. 3: Der Glättungseffekt in Hauspreisindizes relativ zur vermutlichen Realität 1970 bis 2025 (56 Jahre)

► Datenquelle: Aktien: MSCI.com, Immobilien: Siehe Abbildung 1. ► Aktienindex ohne Dividenden (reiner Kursindex). ► Die blaue Kurve in dieser Grafik ist identisch mit derjenigen in Abbildung 1.

Der Kontrast zwischen den beiden Indizes könnte kaum stärker sein: Der Aktienindex erscheint als die sprichwörtliche Achterbahn gegenüber dem Bild eines gemütlichen Sonntagsspaziergangs im Falle des Hauspreisindex. Das kommt auch in den zwei Risikokennzahlen zum Ausdruck, die sich aus den Indexdaten errechnen lassen und die in Tabelle 2 dargestellt werden:

Tabelle 2: Risikokennzahlen für einen Aktienindex im Vergleich zu einem Hauspreisindex: 1970 bis 2025 (nominale Daten)

► Datenquelle: siehe Abb. 3. ► Volatiltiät: Aktienindex: Annualisierte Standardabweichung der Monatsrenditen. Immobilienindex: Annualisierte Standardabweichung der Quartalsveränderungen. ► Ein begrenzter Teil der unterschiedlichen Volatiltiät ist auf „Leverage“ (Fremdkapitalfinanzierung) zurückzuführen, die im Aktienindex enthalten ist, nicht aber im Hauspreisindex.

Der ausgewiesene enorme Volatilitätsunterschied in den beiden Indizes wäre dann gerechtfertigt und unproblematisch, wenn das in dem Hauspreisindex ausgedrückte geringe Risiko der Realität entspräche. Das ist aber nicht der Fall. Der Index gaukelt eine Preisstabilität vor, die in der Wirklichkeit nicht existiert. Die wissenschaftlichen Untersuchungen zur Preisglättung (Smoothing Effect) in Immobilienpreisindizes dazu sind Legion (exemplarisch: Edelstein/Quan 2006, Gary 2016, Chandra u. a. 2019). Diese Glättung der wahren Preis- oder Renditeschwankungen im Falle von nicht börsennotierten Investments, wie Immobilien und Private Equity, wird in der US-Finanzbranche sarkastisch Volatiltity Laundering – in Anlehnung an den Begriff Money Laundering (Geldwäsche) – genannt. Volatility Laundering ist leider im Immobiliensektor und im Private Equity Sektor epidemisch verbreitet. Bei den in Deutschland beliebten offenen Immobilienfonds sieht es derzeit so aus, dass die Aufsichtsbehörde Bafin – nach 50 Jahren tatenlosem Zusehen – das systematische Volatiltiy Laundering bei diesem fehlkonstruiertem Finanzprodukt nun einschränken will (zu solchen Fonds und ihren Defiziten haben wir diesen Blog-Beitrag geschrieben).

In den letzten 30 Jahren wurden von Wissenschaftlern mathematische Methoden vorgeschlagen, solche Immobilienindexdaten zu „entglätten“ und damit realistischer zu machen, ohne den Aufwand bei der Datenerhebung zu vergrößern. In der Praxis hat sich aber keine dieser Methoden durchgesetzt. Eher im Gegenteil: Statt sich zu bemühen Volatilität klarer, realistischer abzubilden, kaschiert die Immobilienbranche diese mit voller Absicht und zum Teil noch stärker als sie bereits in den Rohdaten enthalten ist. Auf der Website eines deutschen Wohnimmobilienindex-Anbieters heißt es zu den von ihm ermittelten monatlichen Indexdaten: „Dieser Index wird monatlich berechnet. Um kurzfristige Schwankungen auszugleichen, sind die monatlichen Daten gleitend über drei Monate geglättet.“

Auf alle Fälle ist klar: Würde bzw. könnte man die typische Wohnimmobilie mit der ggf. daran hängenden Fremdfinanzierung täglich verkaufen/kaufen (täglich „traden“) wie das bei Aktien, Edelmetallen, Anleihen, Devisen, Kryptowährungen und aus diesen abgeleiteten Finanzprodukten der Fall ist, würden die dabei resultierenden Immobilienpreise (genauer der Preis des Eigenkapitals) ähnlich stark schwanken wie der Kurs eines breit diversifizierten Aktieinindex à la MSCI World.

Diese Schlussfolgerung lässt sich auch anhand der Schwankung der Aktienkurse börsennotierter Immobilienfirmen zeigen, die Wohnimmobilien kaufen, um sie dann dauerhaft zu vermieten, wie bspw. die deutsche Vonovia SE (Immobilienbestand: ca. 500.000 Wohnungen).

Die wirtschaftliche Aktivität von Vonovia ist letztlich fast identisch mit derjenigen eines kleineren Immobilieneigentümers, egal ob Selbstnutzer oder Vermieter – mit der Ausnahme, dass die Vonovia besser diversifiziert und so gesehen risikoärmer ist. Die Volatiltiät des Aktienkurses der Vonovia in den letzten zehn Jahren betrug 28% – etwa das Zweifache des MSCI World Aktienindex. [4] Die geringere Schwankung des MSCI World ist plausibel, da er aus rund 1.300 Unternehmen besteht und nicht nur aus einem einzelnen wie Vonovia.

Es existiert kein überzeugender rationaler, fachlicher Grund für die Annahme, dass der Wert des Eigenkapitals in einer individuellen Wohnimmobilie in Deutschland von Monat zu Monat deutlich weniger schwanken soll als der Wert des MSCI World Index. Und trotzdem macht uns die Immobilienbranche mit einer beeindruckenden Sturheit und Trotzigkeit genau das seit Jahrzehnten weis. Der argumentative Taschenspielertrick, den sie dabei verwendet, ist die Verwendung der geglätteten Daten in Immobilienindizes, um normalen Menschen, Nichtfachleuten, die Illusion zu „verkaufen“, dass Hauspreise im Zeitablauf „nur wenig schwanken“ und Immobilien gegenüber einem breit diversifizierten Aktienportfolio „sehr sicher“ seien.

Dabei hat die Immobilienbranche noch den zusätzlichen Vorteil, dass Oma und Opa auch immer sagten „Ein Haus, da haste was; das ist sicher“. Oder wie es der Geschäftsführer eines Immobilienkreditvermittlers in einem Artikel für seine Kunden formulierte: „Fest steht aber: Immobilien zeichnen sich durch langfristig hohe Wertstabilität aus.“

Hohe Wertstabilität? Während der großen Finanzkrise, die als Wohnimmobilien-Crash 2006 in den USA begann, hatten nach Schätzungen der Rating-Agentur Standard & Poors in 2008 ungefähr 12 Millionen US-Haushalte (rund ein Zehntel alle Haushalte) 100% ihres Eigenkapitals verloren, weil die betreffende Immobilie zu diesem Zeitpunkt weniger wert war als das auf ihr lastende Darlehen. Dieses Zehntel schloss die EK-Verluste der Haushalte, die weniger als 100% verloren hatte, bspw. „nur“ 80%, und die Eigenkapitalverluste der Vermieter von vermieteten Wohnobjekten nicht mit ein.

Es gibt unseres Wissens nach kein westliches Land für das entsprechend weit zurückreichende Daten vorliegen, in denen Wohnimmobilienpreise in den letzten 50 Jahren real nicht mindestens einmal um mehr als 30% [5] gefallen sind – und das vor Berücksichtigung des risikoerhöhenden Effektes aus dem Kredithebel bei partiell fremdkapitalfinanzhierten Immobilien, der Transaktionskosten und vor Korrektur des in Immobiliienindizes eingebauten Glättungseffektes.

Hohe Diversiikation im Index versus null Diversifikation beim Immobilieninvestor

Neben dem Fehlen des risikoerhöhenden Fremdkapitalhebels in Immobilienindizes und dem nicht korrigierten Smoothing-Effekt in Immobilienindizes, besteht noch ein dritter Grund, warum Immobilienindizes das Risiko von Immobiliendirektinvestitionen verharmlosen. Auch diese Ursache lässt sich letztlich nicht beseitigen, und sollte gerade deshalb von den gewerblichen Verwendern von Immobilienindexdaten in der Kommunikation mit Privatanlegern offengelegt werden.

Worum geht es? Ein Immobilienindex bildet die „gepoolte“, die diversifizierte Preisschwankung von Tausenden oder Hundertausenden Objekten im Zeitablauf ab. Ein Selbstnutzer-Privathaushalt oder ein privater Kleinvermieter besitzt aber typischerweise nur eine oder wenige Wohneinheiten. Wenn es mehr als eine ist, liegen diese zumeist noch räumlich nahe beieinander. Beim Investor fehlt somit der in Immobilienindizes enthaltene stark risikomindernde Diversifikationseffekt. Man denke nur an das Baufertigstellungs-, Mietausfalls-, Lage- oder politische Risiko der einzelnen Immobilie.

Im Falle von Aktieninvestments kann jeder Privatanleger bequem und einfach über ETFs ein diversifiziertes Portfolio erwerben und damit einen beliebig breiten Aktienindex mit über Tausend einzelnen Unternehmen aus allen Branchen und allen Ländern in seinem persönlichen Depot abbilden. Der Privatanleger erzielt damit die diversifizierte Rendite des Index (abzüglich geringer laufender Kosten). Deswegen sind solche breit diversfizierten, internationalen Aktienindizes für die reale Investmentpraxis hochgradig praxisrelevant.

Dagegen ist ein normaler Immobilienindex grundsätzlich nicht investierbar und hat mit der real tatsächlichen ökonomischen Position eines Selbstnutzers oder Kleinvermieters im Sinne deren Investment-Upside und -Downside wenig bis nichts zu tun. Doch auch das hält die Vertreter der Immobilienbranche nicht ab, die Entwicklung von Immobilienpreisindizes mehr oder weniger kommentarlos als Indikator für Immobilienrenditen und -risiko zu missbrauchen.

Fazit

Immobilienindizes werden von den Vertretern der Immobilienbranche in ihrem Marketing-Material routinemäßig präsentiert, um das Publikum glauben zu machen, Immobilienpreise stiegen im Zeitablauf fast kontinuierlich und unterlägen dabei kaum kurz- oder mittelfristigen Schwankungen. In diesem Blog-Beitrag haben wir gezeigt, dass und warum die These von dem dauernden Anstieg und der hohen Stabilität von Immobilienpreisen, die in nominalen Hauspreisindizes zum Ausdruck kommt, eine Fata Morgana ist.

Dass diejenigen, die an Finanzierung sowie Kauf und Verkauf von Immobilien verdienen – Banken, Makler, Bauträger, Immo-Coaches und Immo-Finfluencer – diese Indexfiktion immer wieder neu verbreiten, sollte niemanden verwundern – ebensowenig, dass Finanzjournalisten die verstaubte Fiktion unkritisch nachplappern, weil sie einem immer noch populären Narrativ entspricht (also nirgendwo Widerspruch auslöst) und nebenbei auch noch die Anzeigenkunden aus der Immobilienbranche happy macht.

Direktinvestments in deutsche Wohnimmobilien waren für Selbstnutzer in den zurückliegenden fünfeinhalb Jahrzehnten in Deutschland deutlich weniger profitabel als Mieten in Kombination mit einem global diversifizierten Aktieninvestment auf ETF-Basis (das dokumentieren wir hier). Sehr ähnlich sieht es auch in einer Reihe anderer westlicher Länder aus. Ganz allmählich scheint sich diese Erkenntnis hierzulande in der Öffentlichkeit zu verbreiten.

Dass Immobiliendirektinvestments zudem nicht risikoärmer sind als ein globaler, breit diversifizierter Aktien-ETF, das ist jedoch noch kaum bekannt. Einer der maßgeblichen Gründe dafür besteht in der durch die Immobilienbranche geförderten Missinterpretation von Hauspreisindizes.

Endnoten

[1] Personen, die gegen Vergütung Seminare und Kurse zum Investieren in Immobilien anbieten.

[2] Diese betragen häufig 7,14% des Kauf- oder Verkaufspreises. Oft werden sie zwischen Käufer und Verkäufer geteilt. Nur bei einer Minderheit aller Transaktionen ist kein Makler involviert.

[3] Aufgrund der seit 2022 deutlich gestiegenden Zinsen sind sie im Falle neuerer Kredite seither eher selten oder nicht mehr materiell.

[4] Annualisierte Standardabweichung der Monatsrenditen.

[5] In Deutschland per März 2010 um minus 31%.

Literatur

Bogin, Alexander/Doerner, Will (2024): „Property Renovations and Their Impact on House Price Index Construction“; FHFA Working Paper; In: Social Sciences Research Network/SSRN

Chandra, Swati u. a. (2019): „Demystifying Illiquid Assets: Expected Returns for Real Estate“; AQR Whitepaper January 2019; Internet-Fundstelle: https://www.aqr.com

Dimson, Elroy/Marsh, Paul/Staunton, Mike (2018): Credit Suisse Investment Returns Yearbook 2018 – Langfassung; Credit Suisse Research Institute

Edelstein, Robert/Quan, Daniel (2006): „How Does Appraisal Smoothing Bias Real Estate Returns Measurement?“ In: The Journal of Real Estate Finance and Economics; February 2006; Vol. 32 No. 1

Garay, Urbi (2016): „Real Estate Indices and Smoothing Techniques.“ In: Kazemi, H.; Black, K. and D. Chambers (Editors), Alternative Investments: CAIA Level II, Chapter 15, Wiley Finance, 3rd Edition, 2016, pp. 361-399

Goodman, Laurie/Hyun Choi, Jung (2026): „Home Price Indexes Don’t Fully Capture Home Improvement Spending, Overestimating Appreciation“; Urban Institute; January 27, 2026

Nowak, Adam/Smith, Patrick (2019): „Quality-adjusted house price indexes“; Working Paper; In: Social Sciences Resarch Network/SSRN; July 2019

Appendix

Die Funktionsweise des Fremdkapitalhebels (Kredithebels) bei Immobilien

Nehmen wir an, ein Investor setzt beim Kauf einer Immobilie 20 Geldeinheiten („GE“) Eigenkapital („EK“) und 80 GE Fremdkapital (Kredit) ein (Anschaffungskosten 100 GE). Der Kreditzinssatz beträgt 5% p.a. auf 80 GE, also 4 GE p.a.

Nun steigt der Wert der Immobilie im Jahr 1 um 10 GE auf 110 GE. Somit beträgt die Objektrendite im ersten Jahr: 10 GE ÷ 100 GE = 10%.

Die EK-Rendite des Investors im Jahr 1 beträgt hingegen 30%. Diese Zahl errechnet sich so: 10 GE Wertsteigerung minus 4 GE Zinsen = 6 GE Nettogewinn ÷ 20 GE ursprüngliches EK = 30%.

Unterstellen wir nun weiters, dass die Immobilie in Jahr 1 im Wert um 10 GE gefallen statt gestiegen ist. In diesem Szenario beträgt die EK-Rendite minus 70%, nämlich: Minus 10 GE Wertsteigerung minus 4 GE Zinsen = minus 14 GE Nettogewinn ÷ 20 GE ursprüngliches EK = minus 70%.

(Aus Vereinfachungsgründen haben wir die Nebenkosten der Anschaffung und des Verkaufes sowie den Nettomietertrag und etwaige Steuern hier nicht berücksichtigt.)

Es wird deutlich, dass der Fremdkapitalhebel, aus der Sicht des Investors, also des Eigenkapitals sowohl die Upside als auch die Downside verstärkt. Je mehr Fremdkapital prozentual in der Gesamtfinanzierung eingesetzt wird, desto stärker ist der EK-Renditeeffekt nach oben und unten.