Von Gerd Kommer und Tobias Jerschensky

In diesem Blog-Beitrag formulieren wir elf simple Faustregeln, die einem Privatanleger bei der Evaluierung der Performance (Rendite und Risiko) seines oder jemandes anderen passiv gemanagten Portfolios helfen sollen. Eine solche Evaluierung wird im Finanzjargon oft auch als Benchmarking bezeichnet, wenn dabei ein Vergleich mit einer Referenzgröße angestellt wird, z. B. mit einem Index (Marktrendite, Asset-Klassen-Rendite) oder mit einem anderen sachlogisch vergleichbaren Investment.

Auf aktiv gemanagte Depots/Portfolios treffen einige der folgenden Evaluierungs- und Benchmarking-Grundregeln nicht oder nur unter Hinzuziehung zusätzlicher Annahmen zu.

(1) Kurze Zeiträume sind für die Evaluierung der Performance eines Depots zumeist nutzlos und oft sogar irreführend

Zeiträume von weniger als drei bis vier Jahren sind nicht aussagekräftig, wenn man verlässliche, belastbare Schlussfolgerungen aus der beobachteten Depot-Performance (Rendite, Risiko) ziehen will. Bei Betrachtung kürzerer Zeiträume besteht die Gefahr, daraus für die Zukunft schädliche Schlussfolgerungen abzuleiten.

Aus der Historie abgeleitete Urteile werden tendenziell umso verlässlicher, je länger die Datenserie ist, die man analysiert. Die Rendite von börsennotierten und nicht börsennotierten Anlagen über kurze Zeiträume unter drei bis vier Jahren wird stark von „statistischem Noise“ beeinflusst. Das sind Einflussfaktoren, die oft Zufallscharakter haben oder jedenfalls außerhalb der Kontrolle des Depotinhabers oder seines Beraters liegen und in ihrer spezifischen Ausprägung ex ante nicht prognostiziert (erwartet) werden konnten. Weil das so ist, kann man aus „Noise-beeinflussten Ergebnissen“ wenig oder nichts für die Zukunft ableiten. Aus kurzen Datenreihen entscheidungsleitende Schlüsse abzuleiten, kann sogar regelrecht schädlich sein.

Ein Beispiel: Ein Depot existiert seit sechs Jahren. Über diesen Zeitraum hinweg ist die Performance aus der Sicht des Depotinhabers zufriedenstellend. Aber isoliert nur in den letzten zwölf Monaten ist sie deutlich schlechter als eine zugrunde gelegte Benchmark und auch weniger zufriedenstellend als über den Gesamtzeitraum. Was ist aus der schlechten Performance während der unmittelbar zurückliegenden zwölf Monate abzuleiten? Sehr wahrscheinlich nichts, auch wenn das dem Depotinhaber unbefriedigend erscheint.

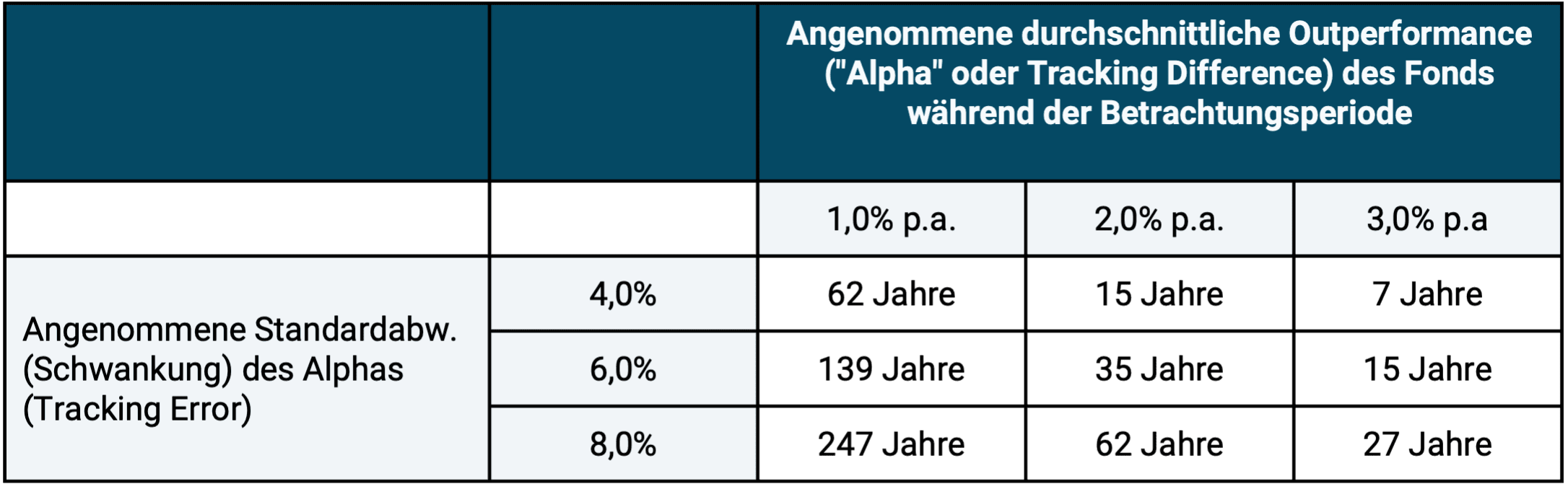

In der folgenden Tabelle stellen wir dar, wie lange es aus rein statistikwissenschaftlicher Sicht dauern würde, bis man unter normalen Umständen eine gegebene Outperformance (Überrendite) eines aktiv gemanagten Fonds oder sonstigen Portfolios relativ zu seiner korrekt gewählten Benchmark mit großer Sicherheit nicht mehr für „möglicherweise zufällig“ halten muss.

Tabelle: Wie lange dauert es, bis man bei einem aktiv gemanagten Investmentfonds zufällige Outperformance von nicht zufälliger Outperformance (Überrendite) zuverlässig unterscheiden kann?

► „Alpha“ oder Tracking Difference ist die durchschnittliche Renditedifferenz eines Investments A gegenüber einer Benchmark B während eines ausreichend langen Messzeitraums. Diese Renditedifferenz wird von Jahr zu Jahr mit einer gewissen Volatilität um ihren Mittelwert herum schwanken. Drei typische Beispielwerte für diese Schwankungsintensität sind in der zweiten Spalte von links angegeben. Ein Alpha von durchschnittlich einem Prozentpunkt p.a. nach allen Kosten über einen Zeitraum von zehn Jahren hinweg wird allgemein bereits als nennenswerte Leistung für aktive Portfolios (z. B. Investmentfonds) betrachtet. ► „Tracking Error ist die Volatilität der periodischen Tracking Differenz in einem Gesamtzeitraum. Diese ist stark von der aktiven Strategie abhängig und meist höher, je höher die angestrebte „Outperformance“ gegenüber der Benchmark ist. ► Den berechneten Jahreszahlen liegt ein Signifikanzniveau von 95% zugrunde. Nach dieser Anzahl an Jahren beträgt die Wahrscheinlichkeit, dass das „Alpha“ doch nur Zufall war, somit lediglich 5%.

Auch ist die Rendite eines Portfolios oder Investments X in den letzten 24 Monaten für seine Leistungsevaluierung nicht bedeutender als die Rendite in den 24 Monaten davor (unter der Annahme, dass im Gesamtzeitraum keine substanziellen Änderungen vorgenommen wurden). Wer ohne harten, objektiven Grund Performance in der jüngeren Vergangenheit in der Analyse höher gewichtet, als Performance in der weiter zurückliegenden Vergangenheit unterliegt dem verbreiteten, gefährlichen Denkfehler „Recency Bias“. [1]

(2) Rendite allein ist nicht aussagefähig

Dass zwei Portfolios A und B nicht allein auf der Basis ihrer (hoffentlich jeweils korrekt gemessenen) Rendite verglichen werden sollten, sondern dass beim Vergleich auch Risiko und Liquiditätsgrad, Steuern und Kosten berücksichtigt werden müssen, ist eine triviale Feststellung, die niemand bestreiten wird. Dennoch erfolgen nach unserer Beobachtung laufend „eindimensionale“ Portfolio- oder Finanzprodukt-Vergleiche allein auf der Basis der Rendite und oft genug auf Basis der Rendite in viel zu kurzen Zeiträumen wie z. B. 12 oder 24 Monate. Auf den häufigen Fehler der Nichtberücksichtigung des unterschiedlichen Liquiditätsgrades zwischen zwei zu vergleichenden Investments gehen wir in der nächsten Faustregel ein.

(3) Illiquidität bzw. Liquidität sollte bei der ex post-Evaluierung der Einzelkomponenten eines Depots in Betracht gezogen werden

Die parallele/vergleichende Evaluierung der Performance (Rendite, Risiko) von liquiden und illiquiden Investments (z. B. Aktien, Anleihen, Gold, Kryptos als liquide Investments auf der einen Seite und Immobilien oder Private Equity als illiquide Investments auf der anderen) während eines Zeitraums X ist schwierig und latent fehlerträchtig. Dabei sind zwei Einsichten zu beachten:

Eine rationale Einschätzung des Risikos, vor allem des Wertschwankungsrisikos illiquider Investments über einen gegebenen historischen Zeitraum hinweg ist deswegen komplex, weil diese Investments nicht börsennotiert sind, für sie also keine täglich aktualisierten Marktpreise existieren. Aus der Abwesenheit täglich aktualisierter Marktpreise und der daraus resultierenden nur scheinbaren Wertstabilität zu schließen, dass das betreffende illiquide Investment im Zeitablauf relativ stabile Preise hat, wird oft eine falsche und potenziell sehr schädliche Schlussfolgerung sein. Ein Anleger sollte sich bei jeder Depotevaluierung fragen, zu welchem Preis er das illiquide Investment in diesem Moment in einem maximal zweimonatigen Zeitfenster veräußern könnte. Hier wird man in der Mehrzahl der Fälle feststellen, dass keine sofortige Veräußerung möglich ist oder nur über einen „Sekundärmarkt“ mit einem vermutlich beträchtlichen Abschlag gegenüber dem vom Anbieter „berichteten Preis“.

Illiquiditätsnachteile individueller Investments in ihrer Performance-Beurteilung deswegen gering einzuschätzen oder sogar zu ignorieren, weil sie ex post – wie es in einem konkreten Fall zumeist der Fall sein wird und statistisch sogar sein muss – keine Rolle gespielt haben, ist ein unter Privatanlegern häufiger Fehler, der sich irgendwann stark schädlich auswirken kann.

(4) Die einzelnen Komponenten in einem bewusst und systematisch diversifizierten Portfolio sollte man nicht rein individuell in Isolation evaluieren

Wenn ein Depot aus mehreren Einzelkomponenten, z. B. mehreren ETFs und anderen Finanzanlagen, besteht, die ursprünglich bewusst im Rahmen der Festlegung der Gesamtstruktur des Depots gewählt wurden, dann sollte die Depot-Performance primär „als Ganzes“ evaluiert werden, sozusagen als „Mannschaftsleistung“.

Es kommt also in der Regel nicht auf die individuelle Rendite eines Einzelinvestments in Isolation an, sondern auf die portfoliostrukturelle Rolle dieses Einzelinvestments „in der Mannschaft“, im Gesamtdepot. Beispielsweise ist es eine mathematische Notwendigkeit, dass selbst unter zehn individuell exzellenten, aber eben auch unterschiedlichen Einzelinvestments innerhalb eines Depots notwendigerweise eines existieren muss, das in einem gegebenen Zeitraum (ob 12 Monate oder 12 Jahre) unter diesen Zehn die schlechteste Individualrendite produziert.

Die Analogie einer Bundesliga-Fußballmannschaft: Bei ihr zählt in Bezug auf ihren Erfolg in einem einzelnen Spiel oder in einer Saison (34 Spiele) primär das Spielergebnis der Mannschaft, die kollektive Leistung aller elf Spieler, also wie diese elf Spieler in unterschiedlichen Rollen und Aufgaben zusammengespielt haben. Beispielsweise ist ein Verteidiger X nicht deswegen ein schlechterer Spieler als ein Stürmer Y, weil X kein Tor geschossen hat, Y hingegen mehrere.

(5) Bei der Evaluierung eines Portfolios sollte man den Rückschaufehler (Hindsight Bias) vermeiden

Ein gar nicht seltener Fehler bei der Evaluierung der Performance eines Depots während eines Zeitraums X und der „Urteilsformulierung“ dazu besteht darin, ex post Informationen zu Grunde zu legen, die am Beginn von Zeitraum X noch nicht vorhanden waren, obwohl es bei der zu beantwortenden Frage darum geht, ob die ursprüngliche Strukturierung des Portfolios „klug“/“richtig“ war oder ob nicht. Das nennt man im Fachjargon „Rückschaufehler“ oder englisch „Hindsight Bias“. [2]

In den meisten Situationen sollte man die vergangene Performance eines Depots oder der Leistung desjenigen, der das Depot managt, primär auf der Basis nur derjenigen Informationen beurteilen, die man vor dem Start der Periode besaß. Diese Vorgehensweise gewährleistet, dass es nicht zur „Verwechslung von Strategie und Ergebnis“ kommt, will heißen: Die Qualität einer Strategie – auch einer Investmentstrategie – kann letztlich nur sinnvoll auf der Basis der Informationen und Ziele beurteilt werden, die zum Zeitpunkt der Wahl und Festlegung der Strategie bekannt/vorhanden waren. Das Ergebnis der Strategie allein – egal ob erfreulich oder unerfreulich – ist ein unzureichendes und oft sogar sehr schlechtes Qualitätskriterium für eine Strategie.

Folgendes einfaches Beispiel soll dies verdeutlichen. Das Ziel ist, mit der Bahn in möglichst kurzer Fahrzeit von Berlin nach München zu kommen. Daher wird der Sprinter gewählt, der rund eine halbe Stunde schneller als der normale ICE sein soll. Im statistischen Erwartungswert sollte man somit schneller sein. Tatsächlich kommt es aber auf der konkreten Fahrt zu einer Verspätung dieses Sprinterzugs von einer Stunde, während der normale ICE pünktlich ankommt. Dennoch dürfte kaum jemand bezweifeln, dass es ex ante die richtige Strategie war, den Sprinter zu buchen auch wenn das konkrete Ergebnis nachteilig war.

(6) Das Bewertungsniveau eines Investments am Ende des Evaluierungszeitraums sollte berücksichtigt werden

Hier ein Beispiel, um zu illustrieren, was gemeint ist: Zwei Aktienportfolios A und B erzeugten über einen Zeitraum von acht Jahren (also ein tendenziell ausreichend langer Evaluierungszeitraum) die gleiche, zufriedenstellende Rendite. Sie hatten in dieser Zeit auch ähnliche Wertschwankungen (Volatilität) und bei anderen Risikotypen (z. B. maximaler Drawdown, Diversifikationsbeitrag im Portfolio etc.) gab es ebenfalls keine gravierenden Unterschiede. Allerdings ist Aktienportfolio A nun am Ende des Betrachtungszeitraums – gemessen an einer üblichen und verlässlichen Bewertungskennzahl, hier dem KGV – deutlich höher (teurer) bewertet als Portfolio B.

Was sind die Schlussfolgerungen? Portfolio B war bzw. ist nun das bessere Investment, denn es hat in die Zukunft gerichtet (unter sonst gleichen Umständen) eine höhere erwartete Rendite. Die Überlegenheit von Portfolio B besteht selbst dann, wenn man der Einschätzung der Bewertung der beiden Investments einen (identischen) Unsicherheitsfaktor zugrunde legt.

(7) Nicht materialisierte Klumpenrisiken sollten bei der Evaluierung der Depotrendite in Betracht gezogen werden

Ein gutes Portfolio ist so strukturiert, dass es keine Klumpen- und Ausfallsrisiken enthält, ausgenommen solche, die der Anleger erkannt hat, versteht und die von ihm bewusst – z. B. vorübergehend – akzeptiert wurden. Typischerweise ist die Materialisierung (das Schlagendwerden) von Klumpenrisiken ein seltenes „Black-Swan-Event“ (Schwarzer-Schwan-Ereignis). Black-Swan-Events treten vielleicht nur einmal alle 20 bis 50 Jahre auf. [3]

Dass ein solches Klumpen- oder Ausfallsrisiko in einem gegebenen Evaluierungszeitraum nicht aufgetreten ist, ist anzunehmen. Genau das war ex ante zu erwarten. Dieses „normale Nichtauftreten“ heißt jedoch gerade nicht, dass diese nicht materialisierten Klumpenrisiken bei der ex post Evaluierung eines gegebenen Portfolios ignoriert werden sollten.

Aus einer konventionellen, sozusagen „vulgären“ Risikosichtweise, die darin besteht, der Risikoevaluierung alleine die Volatilität zugrunde zu legen, kann daher ein Portfolio A, in dem Klumpenrisiken gut wegdiversifiziert wurden, nicht direkt mit einem Portfolio B verglichen werden, in dem ein Klumpenrisiko besteht.

Hierzu ein Beispiel: Portfolio A besteht aus 100 verschiedenen Hochzinsanleihen von 100 verschiedenen Emittenten aus verschiedenen Branchen und Ländern, ist also bzgl. Ausfallsrisiko gut diversifiziert. Portfolio B besteht nur aus einer Hochzinsanleihe. In allen weiteren wichtigen Merkmalen (Umlaufrendite, Währung, Duration) sind die beiden Portfolios identisch. Portfolio B wird mit hoher Wahrscheinlichkeit über einen normal langen Zeitraum (z. B. ein Jahr oder fünf Jahre) outperformen, da die Wahrscheinlichkeit für ein Ausfallen genau dieser einen Anleihe für diese Zeiträume gering ist. Bei Portfolio A dagegen wird nahezu garantiert eine unter den 100 Anleihen ausfallen, was die A-Portfoliorendite senkt. Nur wenn das geringe Risiko des Ausfalls für die einzelne Anleihe in B eintritt, wird A (und dann dramatisch) besser performen. Wenn daher B erwartungsgemäß outperformt, kann man daraus nicht schlussfolgern, dass es das bessere Portfolio (Investment) war. Der B-Anleger hatte schlicht Glück, allerdings ein Glück, das in der Mehrzahl der Fälle auftreten wird. Wenn das Glück nicht auftritt, sind die Folgen für Portfolio B allerdings extrem negativ.

Beispiele für weitere Klumpenrisiken sind die jahrzehntelange Unterrendite der Vermögenswerte in einem Land (Aktien, Anleihen, Immobilien) aufgrund von politischen Faktoren. Beispiele für solche Ausfallsrisiken sind der Konkurs einer kontoführenden Bank oder des Anbieters einer kapitalbildenden Lebensversicherung.

(8) Der Nutzen eines mittelmäßigen Investments kann ex post darin bestanden haben, ein noch schlechteres Investment verhindert zu haben

Der finanzielle Nutzen aus einem Investment A besteht – neben seiner Rendite – oft auch darin, dass das Investment A den Investor davon abhielt, ein schlechteres Investment B zu unternehmen. Diese Feststellung ist keine Sophisterei.

Ein Investor sollte sich beim Evaluieren der vergangenen Performance eines gegebenen Investments stets auch die Frage stellen „Hat mich – wenn ich ehrlich bin – Investment A davon abgehalten, ein noch schlechteres Investment B zu tätigen?“ Investmenterfolg ist nicht nur das Ergebnis von klugen, positiven Entscheidungen und Handlungen, sondern auch das Ergebnis der Vermeidung schädlicher, negativer Entscheidungen/Handlungen.

Diesen unüblichen Evaluierungsblickwinkel haben wir in einem eigenen Blog-Beitrag mit dem Titel „Via Negativa – ein unbekanntes Konzept für mehr Erfolg beim Investieren“ dargestellt. Das Via-Negativa-Konzept beruht auf der bei genauerem Nachdenken offensichtlichen, aber dennoch oft übersehenen Einsicht, dass der wirtschaftliche Erfolg der meisten vermögenden Haushalte relativ zu weniger vermögenden Haushalten zu einem beträchtlichen Teil darauf zurückzuführen ist, dass sie über einen langen Zeitraum hinweg weniger Investmentfehler gemacht haben als andere Haushalte. Ein solcher vermiedener Fehler könnte die Vermeidung eines „Desaster-Investments“ durch ein anderes individuell vielleicht suboptimales Investment sein.

(9) Beim Evaluieren eines Portfolios sollte man auch über „negative Paralleluniversen“ nachdenken

Ein Portfolio sollte so strukturiert sein, dass es auch in „negativen zukünftigen Welten“ ein Mindestmaß an finanzieller Resilienz bietet. Hier einige Beispiele für negative „zukünftige Welten“, negative „Zukunftsszenarios“:

- Das allgemeine Zinsniveau in der Eurozone steigt merklich über das jetzige Niveau hinaus. Aufgrund dessen kommt es bei Immobilien zu starken Preisverlusten und der Immobilienmarkt „friert ein“: Das Transaktionsvolumen (Käufe/Verkäufe) schrumpft um mehr als dei Hälfte. Verkäufer wollen zu den stark gesunkenen Preis nicht mehr verkaufen. Käufer wollen nicht kaufen, da sie auf weitere Preisrückgänge warten. Meinen kurzfristigen Verkaufswunsch kann ich zwei Jahre lang nicht umsetzen und danach nur zu einem niedrigeren Preis als heute erwartet.

- Der deutsche Staat verschärft die existierende Mietpreisbremse. Infolgedessen steigt der Wert von vermieteten und selbstgenutzten Wohnimmobilien über 13 Jahre hinweg nur noch unterhalb der Inflation, fällt also real.

- Die USA erleben aufgrund ihrer hohen Staatsverschuldung eine Staatsschuldenkrise. Die US-Dollarzinsen (wie auch die Anleihezinsen in anderen Ländern) steigen daher stark. Infolgedessen fallen die Anleihenkurse in kurzer Zeit um 40%. In den Medien wird über einen möglichen Schuldenschnitt bei US-Staatsanleihen berichtet. Der US-Dollar wertet stark ab. Mein Tagesgeld in US-Dollar erfährt einen Drawdown von 35%.

- Es kommt zu einer systemischen Bankenkrise in der Eurozone. Viele Banken geraten gleichzeitig in schwere Liquiditätsprobleme und schränken Kontoabhebungen ihre Kunden ein. [4] Meine Bank, bei der ich 700.000 Euro auf einem Tagesgeldkonto halte, ist Medienberichten zufolge potenziell insolvent und lässt bis auf Weiteres keine Abhebungen mehr zu. Es ist über Monate hinweg unklar, ob es oberhalb der gesetzlichen Einlagensicherungsgrenze von 100.000 Euro einen Bailout (eine Rettungsaktion) durch den Staat für meine Bank gibt.

- Aufgrund ihrer heute hohen Bewertung unterperformen Tech-Aktien den allgemeinen Aktienmarkt deutlich über die nächsten zehn Jahre, so wie das schon einmal für rund zehn Jahre ab Anfang der Nuller Jahre der Fall war. In meinem Portfolio haben Tech-Aktien ein Gewicht von ungefähr 60%. Das zieht die Depotrendite jahrelang unter die allgemeine Marktrendite.

- Mein eigenes, mir gehörendes Unternehmen gerät in eine Krise. Sein geschätzter Wert halbiert sich und für mehrere Jahre sind keine Ausschüttungen möglich. Mein finanzieller Seelenfrieden als Unternehmer und Mensch sinkt deswegen beträchtlich.

Die Struktur und Aufteilung des Vermögens eines Haushalts, wenn dieser bereits ein für ihn nennenswertes Vermögen gebildet hat, sollte idealerweise so gestaltet sein, dass kein solches Black-Swan-Szenario individuell katastrophale finanzielle Auswirkungen auf den Haushalt hat, dass also das Haushaltsvermögen darin zwar leiden wird, aber dennoch „das Allerschlimmste“ verhindert wird, auch wenn das „in guten Zeiten“ Renditepunkte kostet. Das nennt man „Finanzresilienz“. Die Frage nach der hierfür richtigen Asset-Allokation und Depotstruktur sollte sich der Haushalt in größeren Abständen neu stellen.

(10) Bei der Performance-Evaluierung eines passiv gemanagten Depots sollte man sich vergegenwärtigen, welche Ziele damit rational und realistisch erreichbar sind und welche nicht

Aus unserer Sicht besteht das primäre finanzielle Ziel eines passiv gemanagten Portfolios darin, beim erzielten Endvermögen oder der finanzmathematisch korrekt gemessenen Durchschnittsrendite nach zehn, 20, 30 oder 40 Jahren im oberen Quintil (die oberen 20%) aller sachlich gut vergleichbaren Anlegerhaushalte zu liegen. Ein sekundäres aber ebenfalls sehr wichtiges Ziel besteht darin, eine Desaster-Performance zu vermeiden, also nicht zum schlechtesten – sagen wir – Fünftel aller sinnvoll vergleichbaren Anleger zu gehören (siehe vorhergehender Punkt).

„Sachlich gut vergleichbar“ erfordert die Berücksichtigung des im fraglichen Zeitraum eingegangenen Risikos (z. B. Volatilitätsrisiken, Kontrahentenrisiken, Klumpenrisiken, Liquiditätsrisiken, Ausfallsrisiken).

Für einen Anleger mit einem passiv gemanagten Depot kann ein rationales, realistisches Ziel in Bezug auf das Depot nicht darin liegen, damit „das rentabelste Investment zu haben“ oder damit „zu den erfolgreichsten 2% aller vergleichbaren Anleger zu gehören“. Das ist mit einem passiv gemanagten Portfolio definitionsgemäß in Zeiträumen unter – sagen wir – 20 bis 30 Jahren nicht realistisch erzielbar (bei längeren Zeiträumen ist es möglich). Wenn es nicht erzielbar ist, dann macht die spätere Einführung des Anspruchs „warum habe ich in den zehn Jahren, die dieses Portfolio besteht, das beste Investment Y unterperformt?“ bei der Performance-Evaluierung keinen Sinn.

(11) Bei einem von einem Dienstleister gemanagten Depot: Vorsicht beim Vergleichen des eigenen Depots mit den Depots anderer Vermögensverwalter oder Banken

Wenn Vermögensverwalter und Banken einen neuen Kunden X akqurieren wollen, lassen sie sich oft dessen Depot zeigen, z. B. anhand eines Depotauszuges. Dann benchmarken sie dieses Depot X mit einer selektiv ausgewählten eigenen Strategie Y aus typischerweise mehreren, vielleicht vielen Strategien, die dieser neue Vermögensverwalter/diese neue Bank anbietet. Naturgemäß rentierte Strategie Y in der Vergangenheit besser als Depot X, denn Y wurde ja vom neuen Anbieter genau deswegen gezielt aus einer Reihe verschiedener verfügbarer Y-Strategien ausgewählt, die aber vermutlich im Durchschnitt nicht besser oder sogar schlechter waren als X.

Beweist die historische Outperformance von Y gegenüber X in diesem Fall, dass der neue Vermögensverwalter/die neue Bank mehr Investment-Können besitzen als derjenige, der das bisherige Depot X gemanagt hat?

Nein, denn dafür müsste man alle heute existierenden Strategien des neuen Vermögensverwalters/der neuen Bank mit Depot X vergleichen (oder den gewichteten Durchschnitt) einschließlich der in der Vergangenheit beendeten/liquidierten Strategien (das waren sehr wahrscheinlich solche, die längerfristig unattraktive Renditen produzierten). Das wird aber seitens des neuen Vermögensverwalters/der neuen Bank nicht geschehen.

Fazit

Erfolgreiches Investieren ist ein langfristiger Prozess, ein Marathon. Um während dieses Marathons bei jedem zurückgelegten Streckenkilometer beurteilen zu können, ob man in Bezug auf die angestrebte Leistung hinreichend erfolgsversprechend unterwegs ist oder ob nicht, braucht es Evaluierungskriterien. Elf einfache Kriterien oder Faustregeln haben wir hier formuliert. Wer sie bei der jährlichen Überprüfung des Portfolios anwendet (viel häufiger wird nicht nötig sein), erhöht die Wahrscheinlichkeit, die selbst gesetzten Marathonziele auch tatsächlich zu erreichen.

Endnoten

[1] Siehe Artikel Rezenzeffekt in der deutschen Wikipedia oder Artikel Recency Bias in der englischen Wikipedia.

[2] Siehe Artikel Rückschaufehler in der deutschen Wikipedia oder Artikel Hindsight Bias in der englischen Wikipedia.

[3] Für Black-Swan-Ereignisse ist kennzeichnend, dass sie eine sehr niedrige Eintrittswahrscheinlichkeit haben, die oft nicht einmal quantifizierbar ist, aber bei Eintritt einen besonders großen Schaden anrichten.

[4] Depots (im Unterschied zu Konten) können und dürfen aus rechtlichen Gründen nicht blockiert werden.