Von Gerd Kommer und Jonas Schweizer

Im Zusammenhang mit Vermögensanlage und Investieren ist es ein selten adressierter Sachverhalt: Der Unterschied der Erfolgsfaktoren für reich werden versus reich bleiben. Die meisten Finanzratgeberbücher übergehen diesen Unterschied, indem sie direkt oder indirekt den Eindruck vermitteln, dass zwischen Vermögensaufbau und Vermögenserhalt bei den Grundregeln klugen Investierens wenig Abweichungen bestünden. Ein großer Trugschluss.

In diesem Blog-Beitrag wollen wir zeigen, dass in der Lebenszyklusphase des reich werdens –der Phase des Vermögensaufbaus – und in der Phase des reich bleibens (Vermögensbewahrung und Vermögensnutzung) ein gegebener Investmentsachverhalt oft ganz anders entschieden werden sollte, wenn man die Erfolgsaussichten maximieren möchte. Privatanleger, die das erkennen werden finanziell bessere Ergebnisse erzielen und mental-emotional zufriedener sein.

Weiter unten stellen wir zehn strategische Kriterien vor, bei denen smarte Entscheidungen für reich werden („RW“) und reich bleiben („RB“) stark divergieren. Bevor wir dazu kommen, müssen wir jedoch noch kurz auf drei Aspekte eingehen, die beim Verständnis unserer zehn Kriterien wichtig sind.

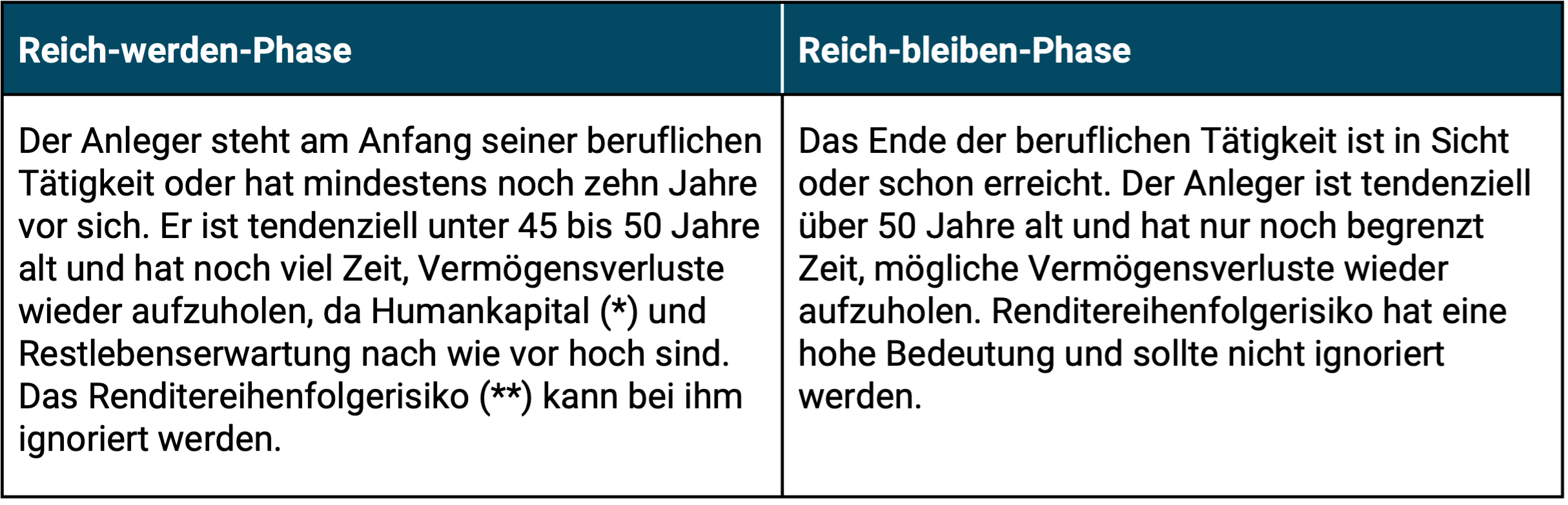

Aspekt 1: Die RW-Phase und die RB-Phase (Vermögenserhalt) können sich im Lebenszyklus eines Privatanlegerhaushaltes überlappen, müssen das aber nicht. Bei den meisten Privatanlegerhaushalten, die ihr Leben lang Angestellte waren und irgendwann zwischen 55 und 67 „normal“ in Rente gehen gibt es im Wesentlichen keine Überlappung.

Keine Überlappung trifft ebenfalls zu bei einem erfolgreichen Existenzgründer, der sein Unternehmen im Alter von 40 Jahren für sieben Millionen Euro verkauft und danach entscheidet „nicht mehr für Geld zu arbeiten“.

Anders sieht es dagegen aus bei wirtschaftlich sehr erfolgreichen „konventionelleren“ Unternehmerhaushalten. Bei ihnen existiert eine RW-RB-Überschneidung, wenn ein solcher Haushalt früh im Lebenszyklus (z. B. mit 40 bis 45) ein substanzielles Vermögen akkumuliert hat. Dann werden die geldverdienenden Mitglieder des Haushaltes oft noch 20+ Jahre berufstätig sein. In dieser langen verbleibenden Berufstätigkeit benötigt der Haushalt das schon vorhandene Vermögen nicht zur Bestreitung der Lebenshaltungskosten.

Aspekt 2: Der bei weitem größte Teil des Vermögenszuwachses in der RW-Phase (Vermögensaufbau) kommt aus der erfolgreichen Erhöhung und Nutzung von Humankapital und/oder aus unternehmerischer Tätigkeit; nicht aus nebenberuflichem Investieren in Immobilien und Wertpapiere als Privatanleger. „Wirklich reich“ werden setzt fast immer unternehmerische Tätigkeit voraus, lässt man üppige Erbschaften, reich heiraten und hohe Lotteriegewinne außen vor. Das sei hier definiert als das Vermögensniveau, ab dem eine Person „nie mehr arbeiten muss“ (auch dann nicht, wenn die Immobilien- oder Aktienmärkte in den nächsten Jahrzehnten weit unterdurchschnittliche Renditen produzieren).

Die Frage wie man wirklich reich wird, haben wir in einem gesonderten Blog-Beitrag adressiert – siehe hier. Spoiler: Als Angestellter kann man aus eigener Kraft zwar vermögend werden, jedoch selten wirklich reich.

So, kommen wir nun zur eigentlichen RW-versus-RB-Abgrenzung. Unsere nachfolgende Gegenüberstellung von zehn Kriterien stellt den idealen Sollzustand in beiden Phasen dar. Vor allem in der RB-Phase sieht der Ist-Zustand bei vielen vermögenden Haushalten anders aus. Diese Haushalte erkennen den RW-RB-Dualismus nicht und verhalten sich zu ihrem eigenen Schaden so, also ob sie sich immer noch in der RW-Phase befänden. Daneben existieren auch Privathaushalte in der RW-Phase, die vermögend werden wollen, dabei jedoch Reich-bleiben-Regeln und -Methoden anwenden. Auch das ist auf eine andere Weise wenig erfolgsversprechend.

(1) Lebenszyklusphase und Alter des Anlegers bzw. des Haushaltes

(*) Humankapital ist der Gegenwartswert (Barwert) aller noch nicht vereinnahmten künftigen Nettogehälter oder sonstiger beruflicher Einkommen einer Person oder eines Haushalts.

(**) Renditereihenfolgerisiko: Bei einem Portfolio aus dem Entnahmen stattfinden wird die effektive Rendite in einem gegebenen Betrachtungszeitraum maßgeblich von der Reihenfolge der Periodenrenditen bestimmt. Schlechte Renditen am Anfang sind nachteiliger als schlechte Renditen später.

(2) Kurz- und mittelfristiges wirtschaftliches Ziel des Haushaltes

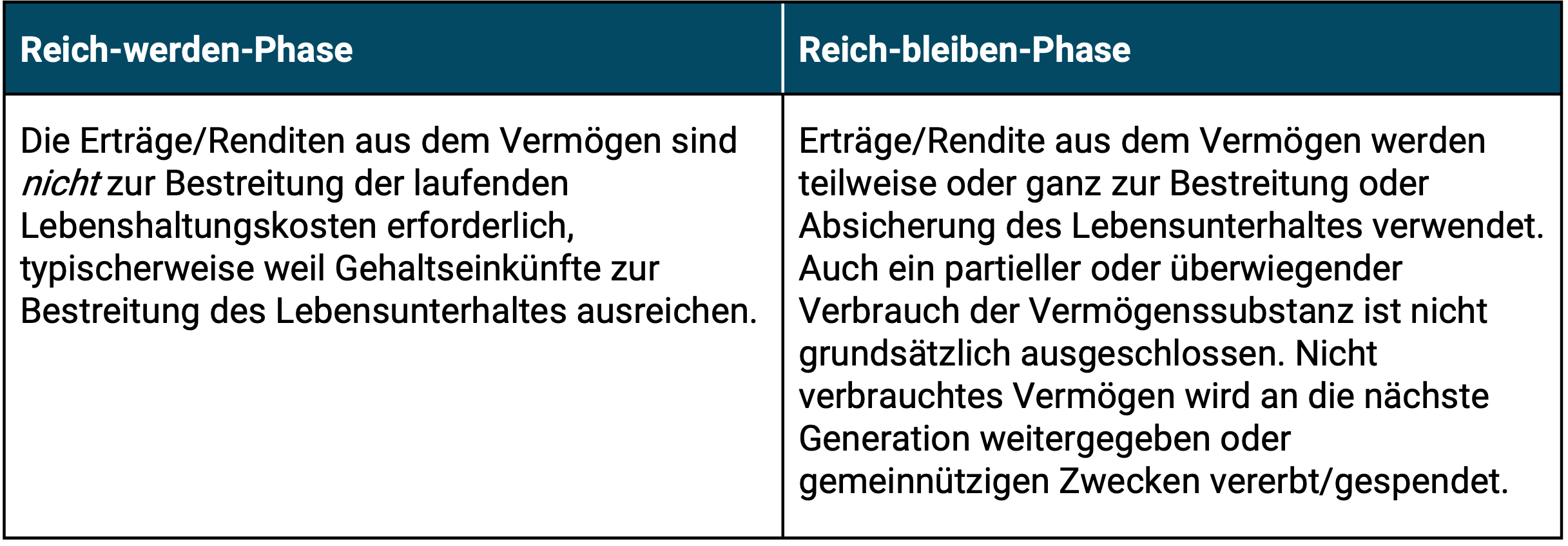

(3) Nutzung des Vermögens

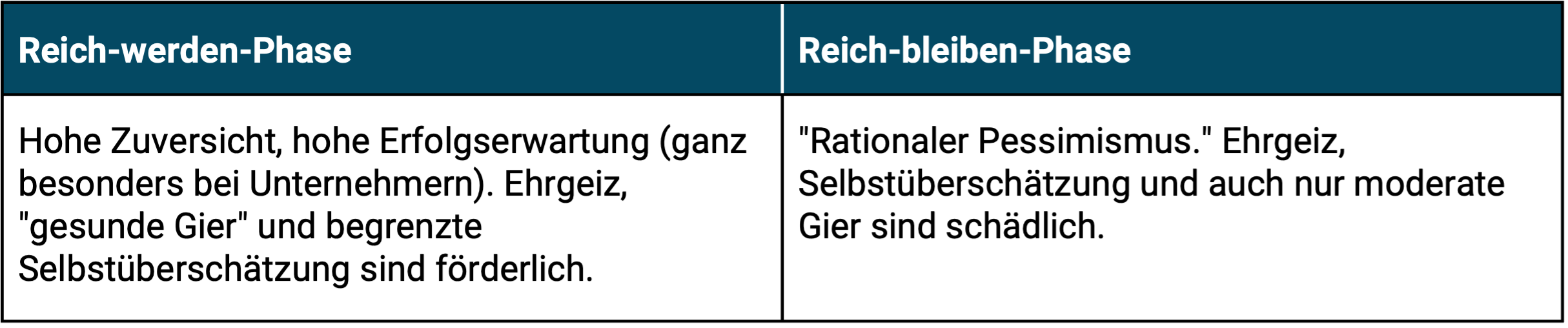

(4) Optimismus-Pessimismus-Spektrum des Anlegers in Bezug auf persönliche Finanzen

(5) Experimentierfreude in Bezug auf eigenes Humankapital oder unternehmerische Tätigkeit

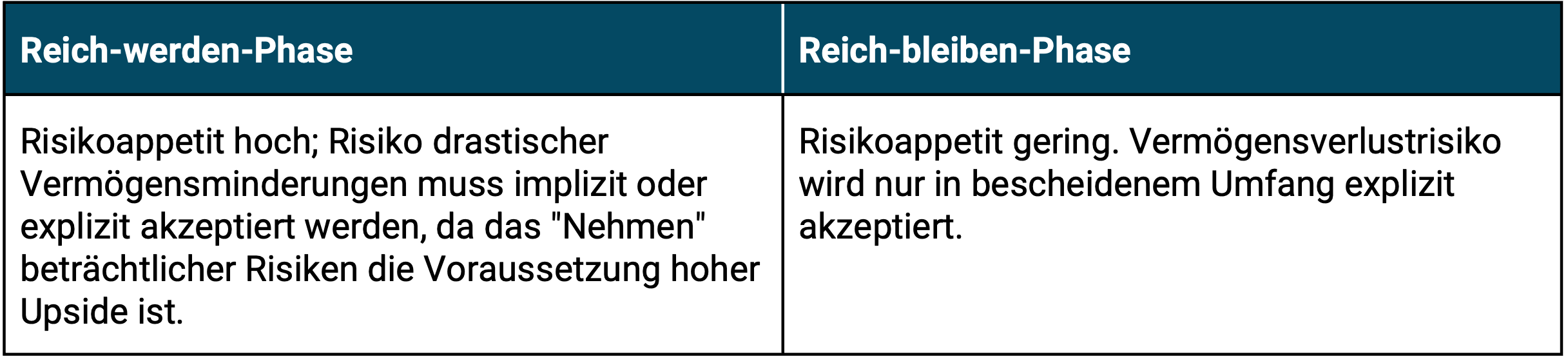

(6) Risikoappetit

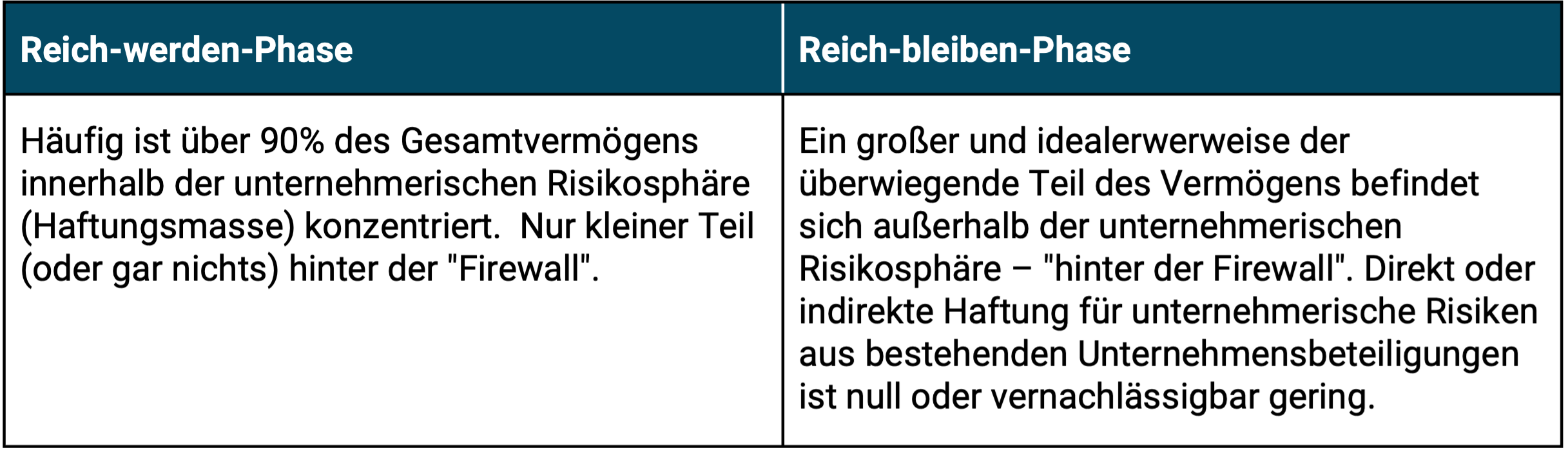

(7) Bei Unternehmerhaushalten: Vermögenskonzentration in der unternehmerischen Sphäre

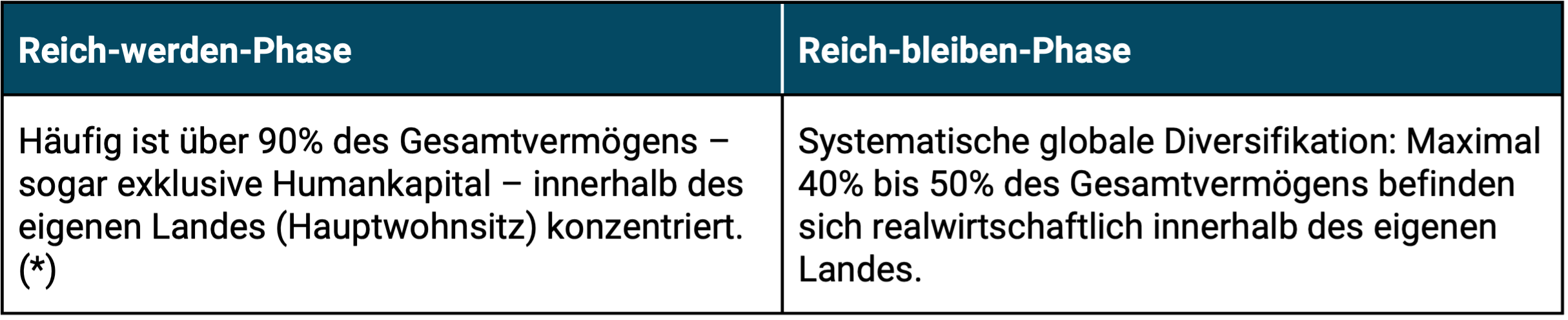

(8) Geographische Vermögenskonzentration

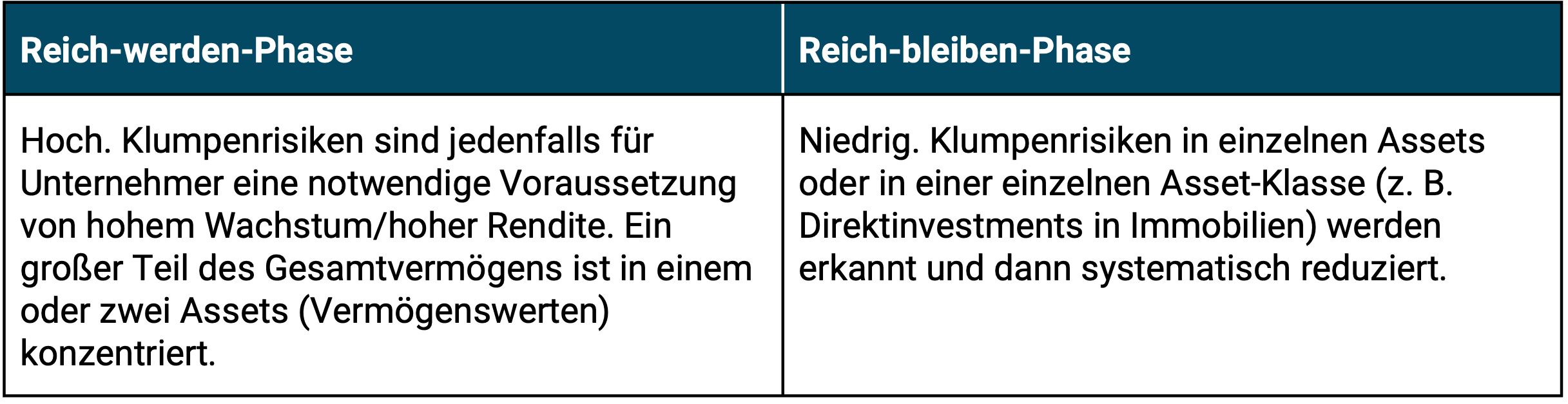

(9) Allgemeine Klumpenrisikotoleranz

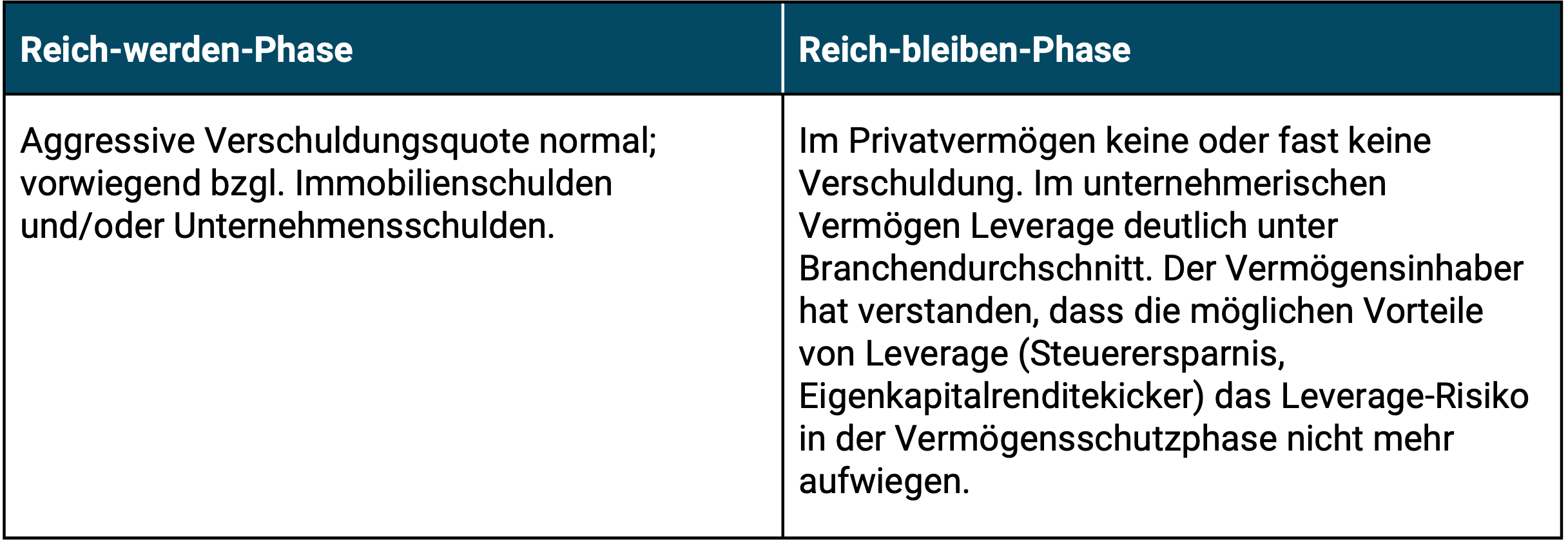

(10) Kredithebel (Verschuldung/Leverage)

Warum ist das Erkennen des Unterschiedes zwischen der RW-Phase und der RB-Phase für Privatanlegerhaushalte so bedeutsam?

Die Antwort ist banal: Die fundamental unterschiedlichen Ziele zwischen den beiden Phasen – Vermögensaufbau einerseits und Vermögensschutz andererseits – können realistisch nicht zugleich maximiert werden. Sie konterkarieren sich zu einem beträchtlichen Teil. Schlussendlich beruht das auf dem altbekannten ehernen Gesetz des Investierens, das uns allen theoretisch gut bekannt ist, das aber nur wenige von uns illusionslos und konsequent in die Praxis umsetzen:

Hohe Renditen erfordern hohe Risikobereitschaft. Niedrige Risiken wollen, heißt niedrige Renditen akzeptieren. (Kreditfinanzierte Immobilien, da risikoreich, sind keine Ausnahme.) Kein Risiko haben wollen, bedeutet nach Steuern, Inflation und Kosten eine negative Rendite hinnehmen müssen. Das ist heute so und das war in den letzten 100 Jahren so. (Siehe hierzu auch unseren Blog-Beitrag „Nullzinsen und Anlagenotstand – real oder nur konstruiert?“ vom April 2018).

Viele Privatanleger in der RB-Phase würden gähnend nicken, wenn ihnen jemand das eherne Gesetz des Investierens – auch No-Free-Lunch-Gesetz genannt – vorrezitiert, aber tief in ihrem Inneren akzeptieren sie die darin enthaltene unbequeme Wahrheit trotzdem nicht. Täten sie es, würden sie in der RB-Phase anders anlegen. Das zeigt sich an drei verbreiteten Formen irrationalen Verhaltens in der Vermögensschutzphase: (a) An der oftmals extremen Aversion vor risikoarmen und damit inflationsbereinigt renditelosen Anlagen, (b)an der übergroßen Toleranz oftmals enormer Klumpenrisiken und (c) am starken Widerwillen im Alter eine allmähliche, leichte Reduktion des Nettovermögens zu akzeptieren.

Wer an (a), (b) oder (c) leidet geht damit unnötige Vermögensrisiken, die tragisch enden können.

Die Ursachen solcher Finanzschizophrenie in der RB-Phase – allgemein das Anstreben mittlerer oder hoher Renditen verknüpft mit dem Wunsch oder Glauben, nur wenig Risiko einzugehen und mit dem achselzuckenden Hinnehmen großer Klumpenrisiken, während man das No-Free-Lunch-Gesetz bereitwillig abnickt – sind zu vielfältig, als dass sie hier alle benannt werden könnten.

Vier der wichtigsten sind (i) mangelndes Wissen der Geschichte der Immobilien- und Kapitalmärkte, insbesondere der Tatsache, dass Asset-Klassen-Renditen historisch unterhalb dessen lagen, was wir allgemein annehmen und zugleich ihre Risiken höher waren, (ii) Selbstüberschätzung (der Glaube, Risiken würden sich nur bei anderen materialisieren), (iii) Gier (die Unfähigkeit niedere aber sichere Renditen zu akzeptieren) und (iv) die Naivität auf die unrealistischen Outperformance-Versprechen der etablierten Finanzbranche, mancher Ratgeberbuchautoren und Finanz-Blogger hereinzufallen.

Ein bestimmter Typus Privatanleger scheitert besonders bemerkenswert an der praktischen Umsetzung des Übergangs von der RW-Phase zur RB-Phase. Vermögende Männer mittleren oder fortgeschrittenen Alters. Viele von ihnen glauben, dass ihr erwiesener Erfolg in der Disziplin des reich werdens sie automatisch für Erfolg in der Disziplin des reich bleibens qualifiziere. Leider falsch. Das erforderliche Skill Set (Fähigkeiten, Können) für reich werden hat nahezu nichts gemein mit dem Skill Set, das man braucht, um reich zu bleiben – außer der gleichen Überschrift „finanzieller Erfolg“.

Hier ein Erklärungsversuch, warum viele vorherige „Reich-Werden-Stars“ falsch annehmen, sie würden quasi zwangsläufig auch Reich-Bleiben-Könner sein: RW-Skills haben im weitesten Sinne mit Geld und Finanzen zu tun, da wir hier letztlich über beruflichen und/oder unternehmerischen Erfolg sprechen. Und der führt ja im Ergebnis zu Vermögen. Oft besitzen die RW-Stars zudem noch kaufmännische und betriebswirtschaftliche Ausbildungen oder Erfahrungen. Aufgrund dieses RW-Vermögenserfolges und aufgrund ihres kaufmännischen Skill-Sets schlussfolgern sie irrtümlich, ihr wirtschaftlicher Erfolg im „Wettkampf A“ (RW) würde sich mehr oder weniger eins zu eins auf „Wettkampf B“ (RB) übertragen lassen.

William Bernstein, ein lesenswerter Finanzratgeberbuchautor, charakterisiert den Paradigmenwechsel, den ein Privatanleger beim Übergang in die RB-Phase erkennen und umsetzen sollte, mit dem Bonmot „if you have won the game, stop playing it“ (Bernstein 2019). Knapper und klarer kann man es nicht mehr ausdrücken.

Was sind nun die konkreten Schlussfolgerungen und Handlungsempfehlungen, die aus der Einsicht in den strukturellen Unterschied zwischen reich werden und reich bleiben resultieren?

- Es macht wenig Sinn, die Mühe des reich werdens auf sich zu nehmen, wenn man danach alles wieder verliert, weil man beim reich bleiben nicht oder kaum korrigierbare Fehler macht.

- Ein Haushalt, der komplett in der RB-Phase angekommen ist, muss seine Renditeerwartungen aus dem Hauptziel Vermögensschutz ableiten, nicht – wie das oft geschieht – aus den Renditen, die der Haushalt in seiner eigenen RW-Phase erzielte, als er erhebliche Risiken einging.

- Wer maximalen Vermögensschutz haben möchte – und das sollte für die Mehrheit aller Haushalte in der RB-Phase das Ziel sein – muss für sein Gesamtvermögen nach Kosten, Inflation und Steuern eine langfristige Nullrendite akzeptieren. Das ist kein Eingeständnis von Unvermögen, sondern ein Zeichen von Klugheit und Realitätssinn.

- Klumpenrisiken sollten in der RB-Phase systematisch abgebaut werden, weil nachhaltiger Vermögensschutz umso wahrscheinlicher scheitert, je mehr Klumpenrisiken im Vermögen eines Haushaltes vorhanden sind. Ähnliches gilt für Verschuldung.

- Rationale Unternehmer werden im Zeitablauf konsequent Vermögen aus der unternehmerischen Risikosphäre in das davor geschützte Privatvermögen transferieren. Den Nettovermögensbetrag außerhalb der unternehmerischen Risikosphäre sollte der Haushalt in Geldeinheiten für sich festlegen. Daneben sollte der Haushalt festsetzen, welcher Prozentwert des Gesamtvermögens außerhalb der unternehmerischen Risikosphäre liegen sollte. Der höhere Vermögensbetrag aus den beiden Methoden ist das maßgebliche Vermögensvolumen, das aus der unternehmerischen Risikosphäre kurz- oder mittelfristig heraus muss.

Wir schließen mit einem Zitat des Briten Nathan Mayer Rothschild (1777–1836), zu Lebzeiten vermutlich der reichste Nicht-Monarch der Welt. Er sagte über die RW-RB-Dialektik: „Es braucht viel Mut und große Vorsicht, um ein großes Vermögen aufzubauen; und wenn man es geschaffen hat, braucht es zehnmal so viel Schlauheit, es zu behalten.“ („It takes a great deal of boldness and a great deal of caution to make a great fortune; and when you have got it, it requires ten times as much wit to keep it.“) Der von uns geschätzte amerikanische Fondsmanager und Finanzbuchautor Morgen Housel hat es in unserer Zeit ähnlich formuliert: „Getting rich requires the willingness to take big risks. Staying rich requires the paranoia to avoid big risks.“

Literatur

Bernstein, William (2019): „If You’ve Won the Game, Stop Playing“; Morningstar Podcast mit Christine Benz and Jeff Ptak; Internet-Fundstelle: https://www.morningstar.com/podcasts/the-long-view/1

Kommer, Gerd; Weis, Alexander (2018): “Nullzinsen und Anlagenotstand – real oder nur konstruiert?”; Blog-Beitrag; April 2018; Internet-Fundstelle: https://www.gerd-kommer-invest.de/nullzinsen-und-anlagenotstand/

Kommer, Gerd: „Souverän Investieren vor und im Ruhestand. Mit ETFs Ihren Lebensstandard und Ihre Vermögensziele sichern“, Campus Verlag, 2020, 343 Seiten.

Zitelmann, Rainer (2015): „Reich werden und bleiben – Ihr Wegweiser zur finanziellen Freiheit“, Finanzbuchverlag, 2015, 249 Seiten

Zitelmann, Rainer (2017): „Psychologie der Superreichen. Das verborgene Wissen der Vermögenselite“, Finanzbuchverlag, 2017, 432 Seiten