Von Gerd Kommer und Jonas Schweizer

„When you have won the wealth accumulation game, stop playing it.“ – William Bernstein, Neurologe, Finanzratgeberbuchautor, Vermögensverwalter

Im Zusammenhang mit Vermögensanlage und Investieren ist es ein selten adressierter Sachverhalt: Der Unterschied der Erfolgsfaktoren für reich werden versus reich bleiben. Die meisten Finanzratgeberbücher, Finanzjournalisten und Finfluencer übergehen diesen Unterschied, indem sie direkt oder indirekt den Eindruck vermitteln, dass zwischen Vermögensaufbau und Vermögenserhalt bei den Grundregeln klugen Investierens wenig Abweichungen bestünden. Ein großer Trugschluss.

In diesem Blog-Beitrag werden wir zeigen, dass in der Lebenszyklusphase des reich werdens – der Phase des Vermögensaufbaus – und in der Phase des reich bleibens (Vermögensbewahrung, Vermögensnutzung, Vermögensschutz) ein gegebener Investmentsachverhalt oft ganz anders entschieden werden sollte, wenn man die Erfolgsaussichten maximieren möchte. Privatanleger, die das erkennen werden finanziell bessere Ergebnisse erzielen und mental-emotional zufriedener sein.

Wir versuchen zu zeigen, dass in der wirtschaftlichen Lebenszyklusphase des Vermögensaufbaus („VA“) und in der Phase des Vermögensschutzes („VS“) ein gegebener Sachverhalt oft ganz anders beurteilt und entschieden werden sollte, wenn man die jeweiligen Erfolgsaussichten maximieren möchte. Privatanleger, die das erkennen, werden finanziell bessere Ergebnisse erzielen und mental-emotional zufriedener sein.

Wir benennen nachfolgend zwölf Kriterien, bei denen smarte Entscheidungen in der VA-Phase und der VS-Phase deutlich divergieren. Doch bevor wir dazu kommen, müssen wir noch kurz auf drei Aspekte eingehen, die beim Verständnis unserer zwölf Kriterien bedeutsamg sind.

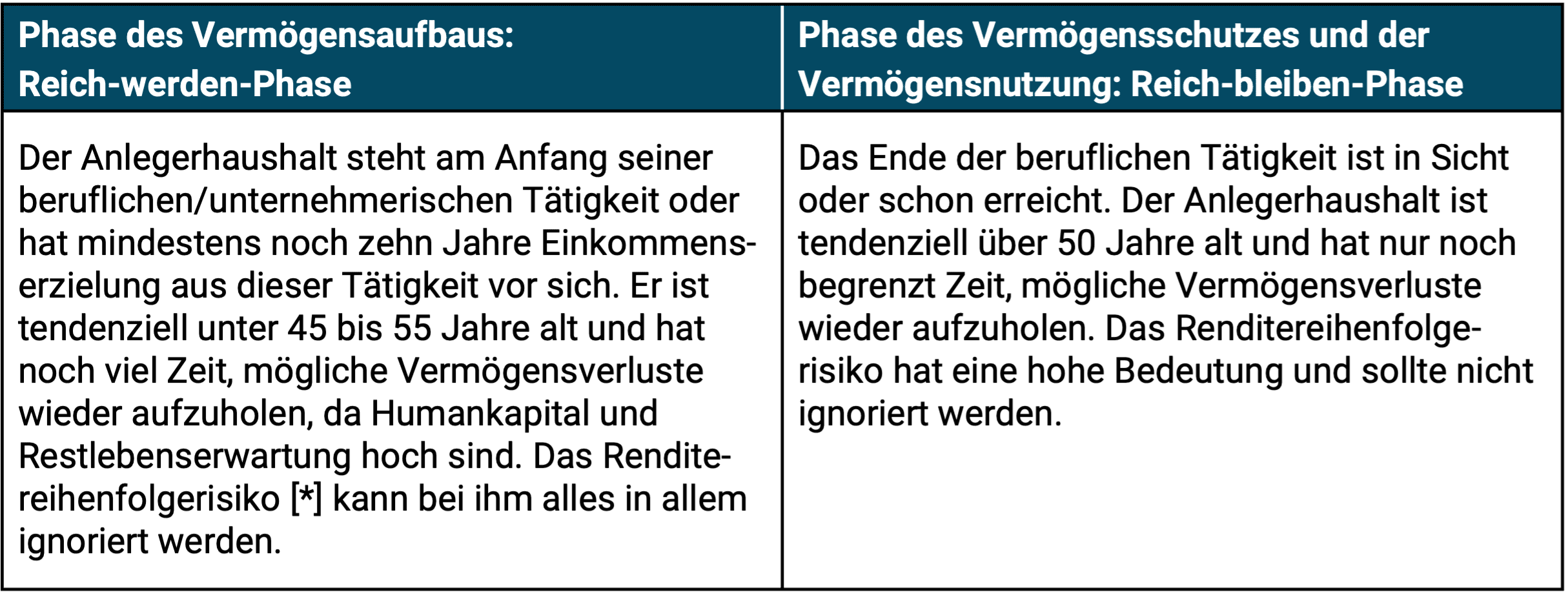

Aspekt 1: Die VA-Phase und die VS-Phase können sich im Lebenszyklus eines Privatanlegerhaushaltes überlappen, müssen es aber nicht. Bei den meisten Privatanlegerhaushalten, deren Mitglieder ihr Leben lang Angestellte waren und üblicherweise irgendwann zwischen 55 und 67 in Rente gehen, gibt es kaum eine oder gar keine Überlappung. Das trifft ebenfalls zu bei einem erfolgreichen Existenzgründer, der sein Unternehmen im Alter von 40 Jahren für 9 Millionen Euro verkauft und danach entscheidet, „nicht mehr für Geld zu arbeiten“. Anders sieht es dagegen bei wirtschaftlich erfolgreichen, „konventionelleren“ Unternehmerhaushalten aus. Bei ihnen überschneiden sich die beiden Phasen, wenn ein solcher Haushalt bereits recht früh im Lebenszyklus (z. B. mit 40 bis 45 Jahren) ein substanzielles Vermögen akkumuliert hat, das es bereits jetzt zu schützen gilt. Dann werden die Mitglieder des Haushaltes, die Geld verdienen, oft noch 20+-Jahre berufstätig sein. In dieser langen verbleibenden Berufstätigkeit benötigt der Haushalt das schon vorhandene Vermögen noch nicht zur Bestreitung der Lebenshaltungskosten.

Aspekt 2: Der fast immer größte Teil des Vermögenszuwachses in der VA-Phase kommt aus der erfolgreichen Erhöhung und Nutzung von Humankapital [1] und/oder aus unternehmerischer Tätigkeit und nicht aus nebenberuflichem Investieren in Immobilien und Wertpapiere als Privatanleger. „Wirklich reich“ werden setzt fast immer unternehmerische Tätigkeit voraus, lässt man üppige Erbschaften, reich heiraten und hohe Lotteriegewinne einmal außen vor. [2] Als Angestellter kann man aus eigener Kraft zwar bis zu einem gewissen Grad vermögend werden, aber selten wirklich reich. Das sei hier definiert als das Vermögensniveau, ab dem eine Person „nie mehr arbeiten muss“ – auch dann nicht, wenn die Immobilien- oder Aktienmärkte und der Markt für zinstragende Anlagen in den nächsten 20 oder 30 Jahren drastisch unterdurchschnittliche Renditen produzieren sollten und die Person sich zugleich einen Lebensstil erlauben kann (nicht unbedingt tatsächlich erlaubt), der dem der oberen 5% der Bevölkerung entspricht.

Aspekt 3: Unsere Gegenüberstellung in Tabelle 1 ist nur eingeschränkt auf die Verhältnisse von „superreichen Haushalten“ anwendbar. Diese definieren wir für die Zwecke dieses Buches als Haushalte mit einem Nettovermögen ab 20 Millionen Euro pro Haushaltsmitglied. Auch manche anderen Aussagen in diesem Buch, die auf „vermögende/wohlhabende/reiche“ Haushalte zutreffem, mögen für superreiche Haushalte weniger universell gelten.

Kommen wir nun zur eigentlichen VA- versus VS-Abgrenzung. Die Gegenüberstellung von zwölf prinzipiellen Unterschieden stellt den idealen Sollzustand in beiden Phasen dar. Vor allem in der VS-Phase sieht der Istzustand bei vielen vermögenden Haushalten leider anders aus. Das liegt oft daran, dass diese Haushalte den VA versus VS-Dualismus nicht erkennen und zu ihrem eigenen Schaden in der VS-Phase so agieren und sich so verhalten, als ob sie sich immer noch in der VA-Phase befänden.

Daneben existieren auch Privathaushalte in der VA-Phase, die vermögend werden wollen, dabei jedoch VS-Regeln und -Methoden anwenden. Auch das ist auf eine andere Weise wenig erfolgversprechend. Wir glauben, dass die Gegenüberstellung in Tabelle 1 für das Verständnis dessen, was wir im ganzen Buch vermitteln möchten, essentiell ist.

(1) Lebenszyklusphase und Alter des Anlegers bzw. des Haushaltes

[*] Renditereihenfolgerisiko: Bei einem Portfolio aus dem Entnahmen stattfinden wird die effektive Durchschnittsrendite in einem gegebenen Betrachtungszeitraum (z. B. 20 Jahre) maßgeblich von der Reihenfolge der Periodenrenditen bestimmt. Schlechte Renditen am Anfang sind nachteiliger als schlechte Renditen später.

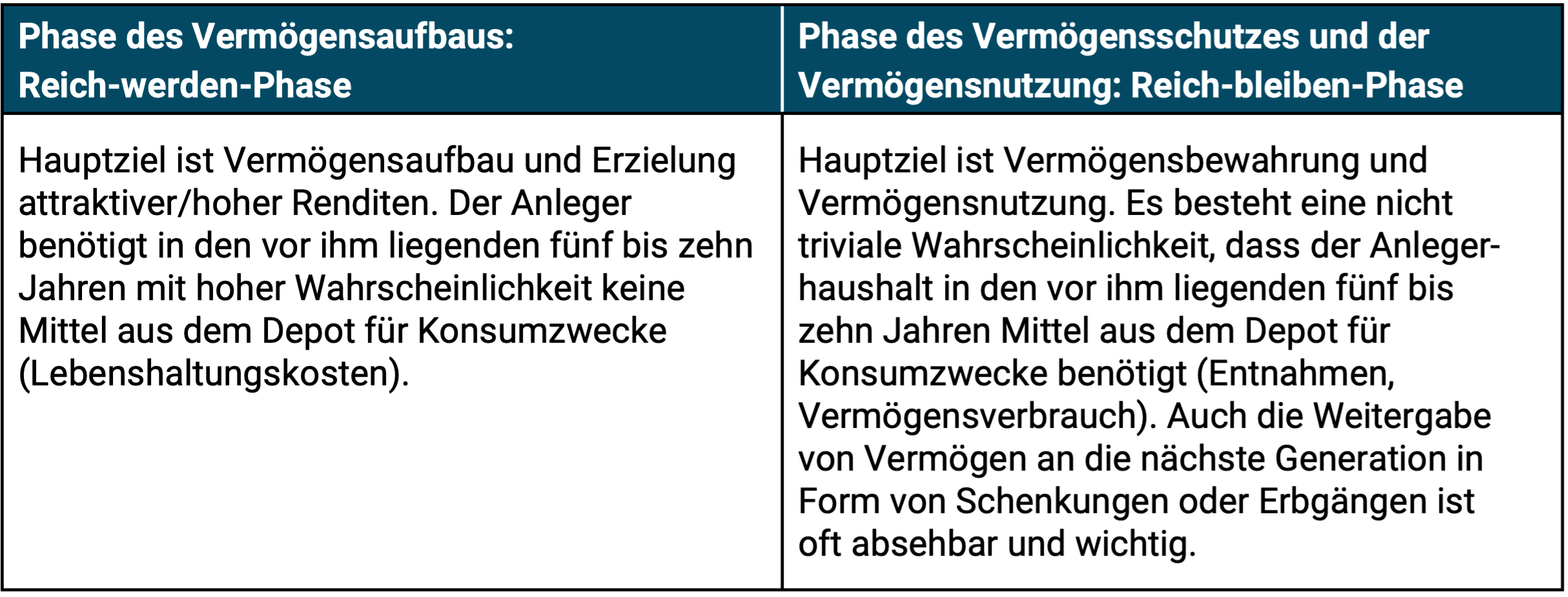

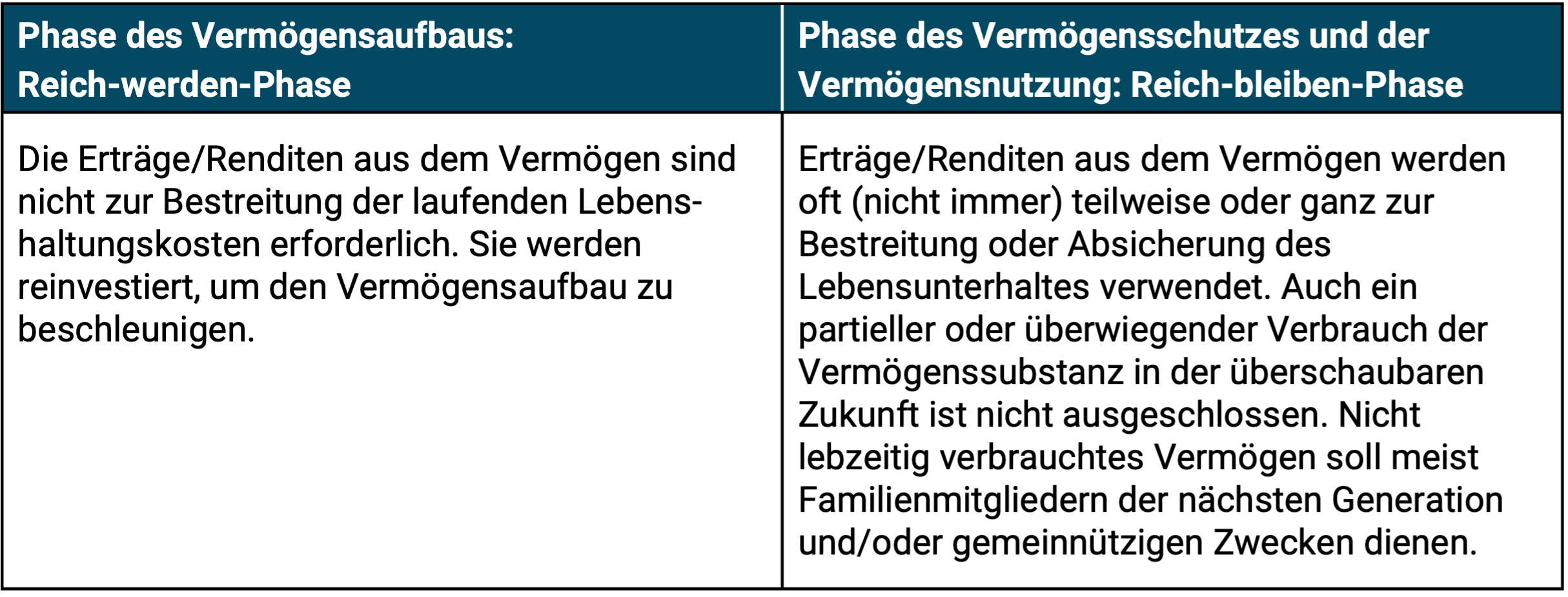

(2) Primäres wirtschaftliches Investmentziel des Haushaltes

(3) Nutzung des Vermögens

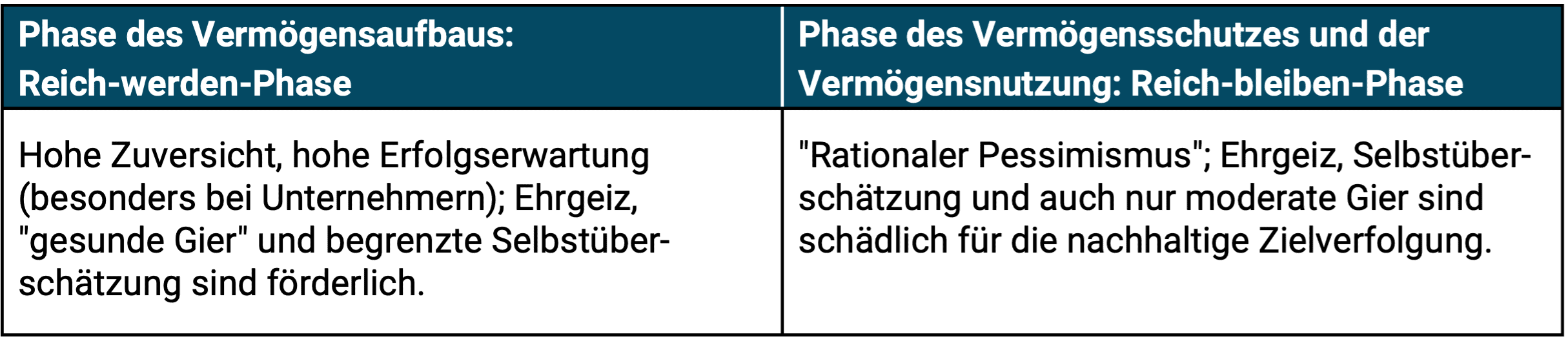

(4) Optimismus-Pessimismus-Spektrum des Anlegers in Bezug auf persönliche Finanzen

(5) Experimentierfreude in Bezug auf eigenes Humankapital oder unternehmerische Tätigkeit

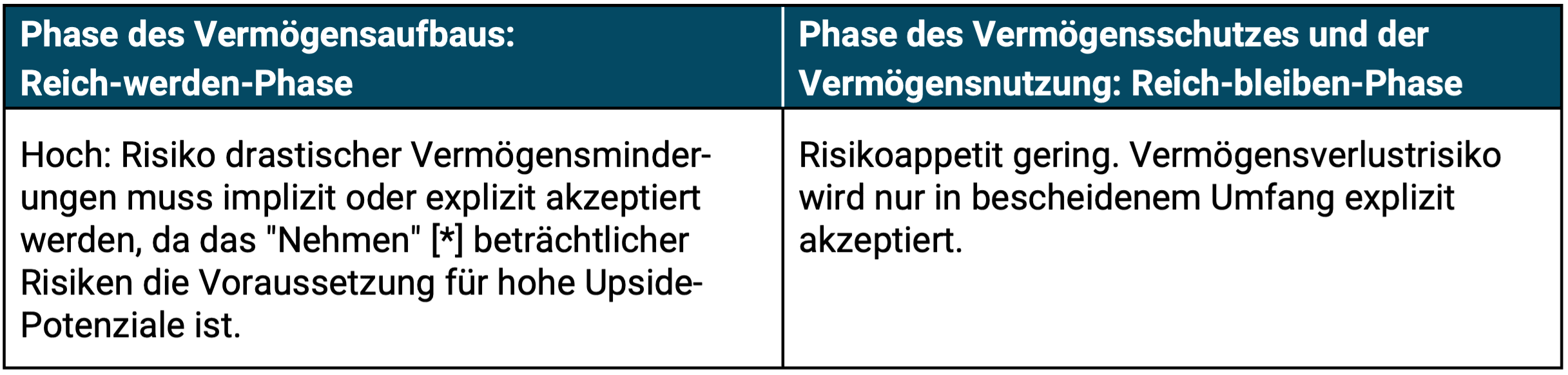

(6) Risikoappetit

[*] Unsere Wortwahl bei „ein Risiko nehmen“ entspricht der englischen Terminologie „to take a risk“, statt der im Englischen unüblichen Formulierung „to carry a risk“ („Risiko tragen“). „Nehmen“ hat hier den Vorzug, dass es die aktive, handelnde Rolle des Haushaltes in Bezug auf die bewusst ausgewählten Risiken herausstelltt, nicht eine passive „unmündige“ Rolle, wie man im Falle von „ein Risiko tragen“ meinen könnte.

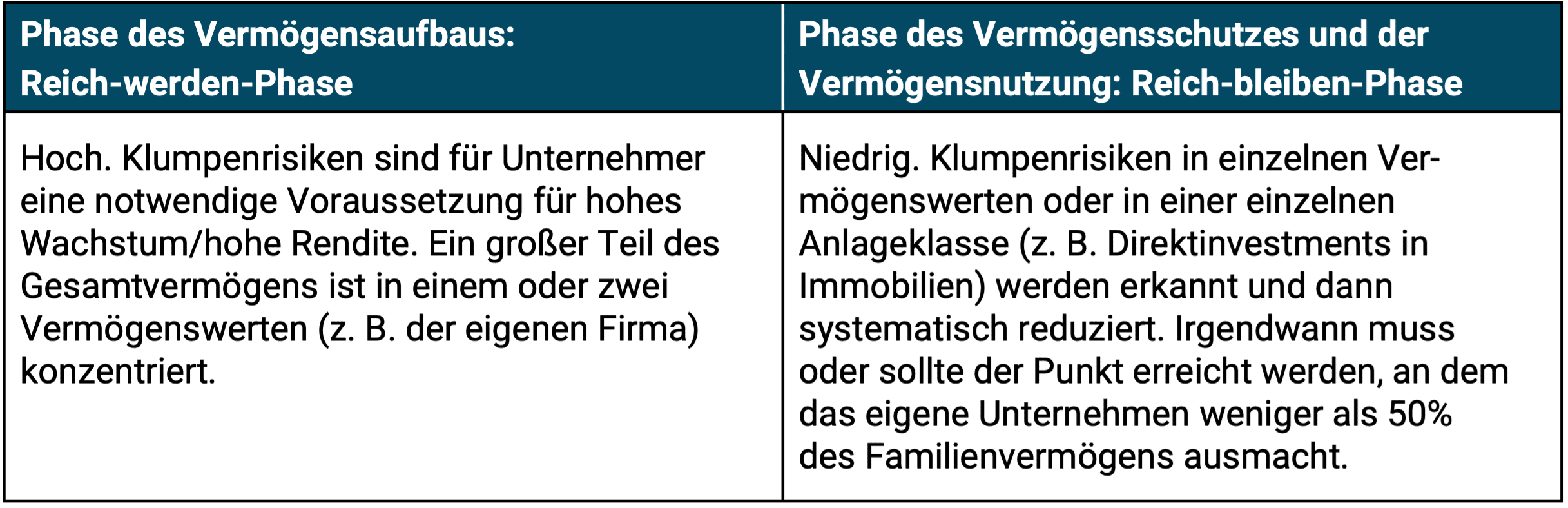

(7) Bei Unternehmerhaushalten: Vermögenskonzentration in der unternehmerischen Sphäre

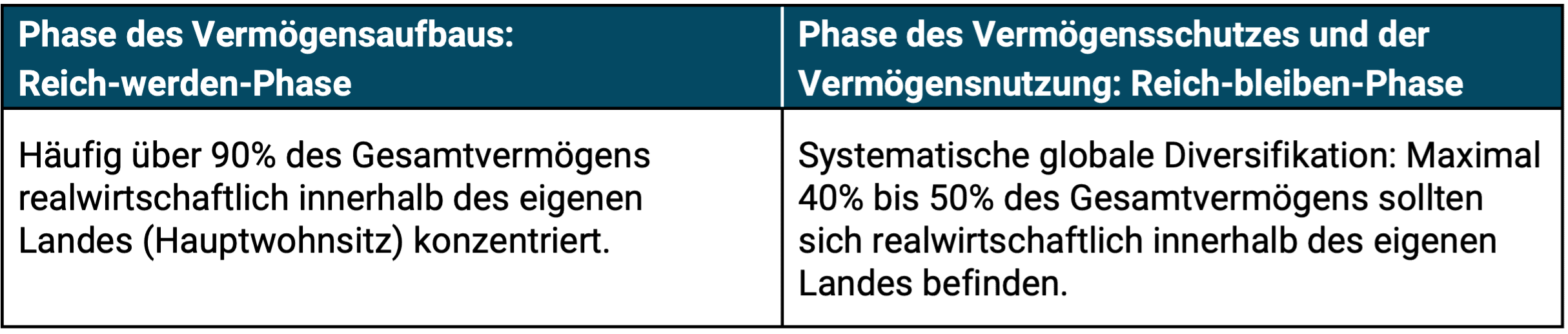

(8) Geographische Vermögenskonzentration

(9) Allgemeine Klumpenrisikotoleranz bei Investments

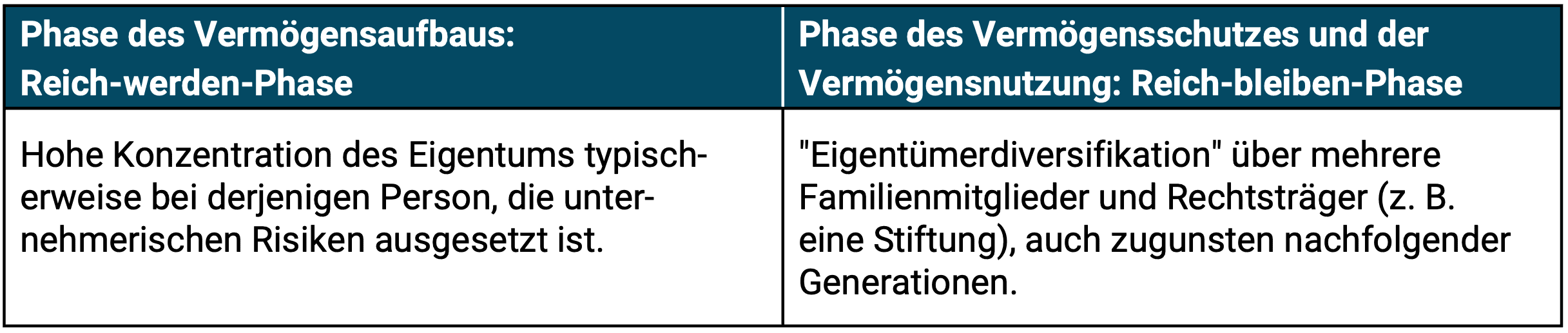

(10) Konzentrationsgrad des Eigentums auf eine Person

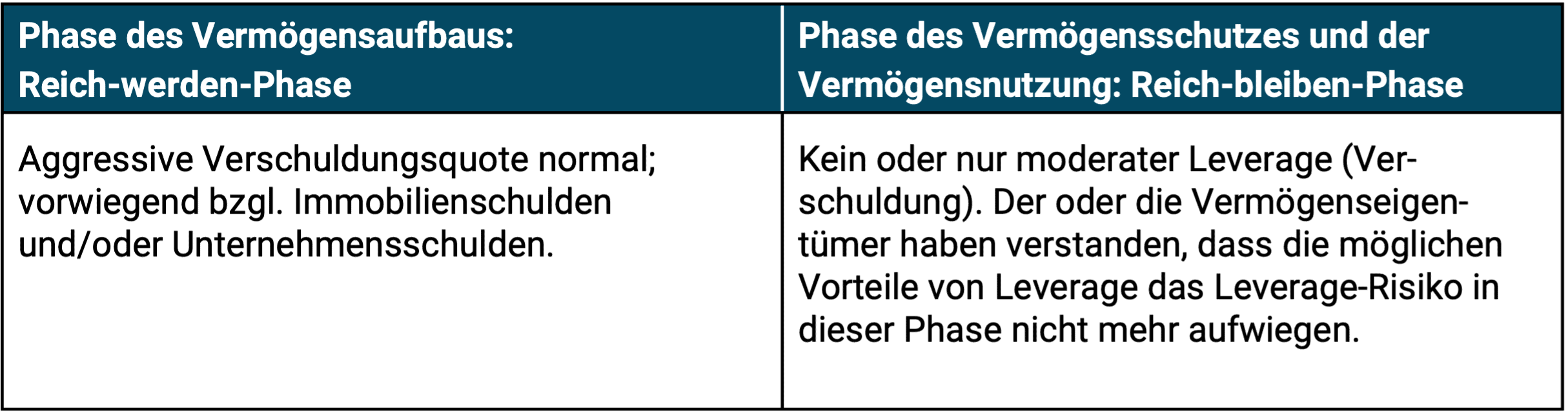

(11) Kredithebel (Verschuldung, „Leverage“)

(12) Häufigste oder gewichtigste Ursache für hohe Verluste auf Gesamtvermögensebene bei Unternehmerhaushalten

[*] Diese unternehmerischen Risiken haben oft existenziellen Charakter, z. B. unternehmerische Haftungsrisiken, die schlimmstenfalls in die Privatinsolvenz führen können, gesundheitliche Risiken durch extremen Arbeitseinsatz, familiäre Risiken, d. h. Ehe- und Familienkrisen, Entfremdung der Kinder, bedingt durch zu häufige Abwesenheit und Stress.

Warum ist das Erkennen der Unterschiede zwischen der VA-Phase und der VS-Phase für wohlhabende Privatanlegerhaushalte so bedeutsam? Die Antwort ist im Grunde banal:

Erstens ergibt es wenig Sinn, die Mühe des Reichwerdens auf sich zu nehmen, wenn man danach alles wieder verliert, weil man beim Reichbleiben nicht oder kaum korrigierbare Fehler macht. Im folgenden Abschnitt „‚Von reich zu arm‘ geschieht öfter, als man denkt“ zeigen wir, wie häufig solche Fehler und in welcher Form sie geschehen. Man kann diese Fehler oft nicht mehr korrigieren, weil dafür die verbleibende Lebenszeit zu kurz und die Gesundheit altersbedingt zu beeinträchtigt ist.

Zweitens können die fundamental unterschiedlichen Ziele zwischen den beiden Phasen realistischerweise nicht zugleich maximiert werden. Sie konterkarieren sich zu einem beträchtlichen Teil. Diese Unvereinbarkeit beruht auf dem altbekannten ehernen Gesetz des Investierens, das uns allen theoretisch gut bekannt ist, das gleichzeitig jedoch nur wenige Vermögende illusionslos und konsequent in die Praxis umsetzen:

Dass sich kleine und große finanzielle Risiken in der Mehrzahl der Fälle nicht materialisieren, heißt nicht, dass diese Risiken ex ante nicht bestanden. Sie hätten sich materialisieren können. [3] Deswegen heißt niedrige Risiken zu wollen, niedrige Renditen zu akzeptieren. Die drei wichtigsten Risiken, die wir hier vorrangig meinen, sind Ausfallrisiko (auch Rückzahlungsrisiko oder Kontrahentenrisiko genannt), Volatilitätsrisiko und Illiquiditätsrisiko. Daneben können im konkreten Einzelfall aber noch viele andere Risikotypen existieren.

Auch die banale Selbstverständlichkeit, dass über die Einschätzung der Größe eines gegebenen Risikos ex ante und ex post die Meinungen selbst unter verständigen Menschen stark auseinandergehen, ändert am No-Free-Lunch-Gesetz nichts.

Sehr wenig oder kein Risiko (vor allem in Gestalt der oben genannten drei Risikotypen) für das eigene Vermögen eingehen zu wollen, wie es für die VS-Phase sinnvoll und richtig sein kann, bedeutet nach Steuern, Inflation und Kosten, langfristig eine Rendite nahe null hinnehmen zu müssen. Das ist heute so und das war in den letzten 100 Jahren so.

Aus unserer Beraterpraxis wissen wir: Viele Privatanleger in der VS-Phase nicken gähnend, wenn jemand das eherne Gesetz des Investierens, das No-Free-Lunch-Gesetz, rezitiert, aber tief in ihrem Inneren akzeptieren sie die darin enthaltene unbequeme Wahrheit trotzdem nicht. Der Beweis: Akzeptierten sie das Gesetz, würden sie in der VS-Phase anders anlegen. Das zeigt sich beispielsweise an einer in vielen Fällen regelrecht bizarren Aversion vor risikoarmen und damit auch renditearmen Anlagen (wie High-Quality-Anleihen) und das zeigt sich an der Toleranz oftmals enormer Klumpenrisiken, beispielsweise dem Klumpenrisiko der eigenen Firma, bei deutschen Immobilien oder der Haftung mit dem Privatvermögen für Bankschulden aus Immobiliengeschäften oder Firmenkrediten.

Die Ursachen dieser Finanzschizophrenie in der VS-Phase reicher Haushalte sind vielfältig. Zu den wichtigsten gehören:

(a) Mangelndes Wissen über die Geschichte der Immobilien- und Kapitalmärkte, insbesondere über die Tatsache, dass Anlageklassenrenditen historisch deutlich unterhalb dessen lagen, was wir allgemein annehmen, und zugleich ihre Risiken höher waren.

(b) Das bei vielen Anlegern trotzige Ausblenden, wie erstaunlich oft (i) nicht vorhersehbare „schwarze Schwäne“, (ii) zu viel Leverage (Schulden) und (iii) zu wenig Diversifikation oder, umgekehrt formuliert, zu hohe Konzentrationsrisiken das Vermögen reicher Familien allmählich und in manchen Fällen auch in kurzer Zeit dezimierten.

(c) Gier, sprich die Unfähigkeit, niedere, aber sichere Renditen mental akzeptieren zu können. Diese Gier ist oft gekoppelt mit der Naivität, bezüglich verlockender, aber unrealistischer „Renditeköder“ der Finanzbranche, mancher Ratgeberbuchautoren und von Finfluencern anzubeißen.

(d) Selbstüberschätzung: Der Glaube, der eigene wirtschaftliche Erfolg in der Vergangenheit in der risikoreichen (und spezialisierten) Betätigung als Unternehmer sei ein Beweis oder Beleg dafür, dass man diesen Erfolg mit den verbundenen Renditen auch auf anderen finanziellen Feldern, z. B. Immobilien, einzelnen Aktien oder Private Equity, in der Zukunft fortsetzen könne, noch dazu mehr oder weniger risikolos.

(e) Die manchmal buchstäblich zwanghafte Verschiebung von Steuerzahlungen in die Zukunft, die beim Verkauf von Unternehmensanteilen „jetzt“ anfallen würden, obwohl diese Steuerzahlungen irgendwann sowieso fällig wären. Dieses Verhalten trägt dazu bei, dass Vermögen nicht „hinter die Firewall“ (in das Privatvermögen, das nicht für Firmenrisiken haftet) gezogen werden kann.

Zum Schluss wollen wir noch drei Experten über über den Unterschied zwischen reich werden und reich bleiben zu Wort kommen lassen:

Fazit

Vermögensaufbau/reich werden und Vermögensschutz/reich bleiben sind zwei strukturell verschiedene Phasen des finanziellen Lebenszyklus einer vermögenden Familie oder Einzelperson. Die VS-Phase erfordert von den Entscheidern in einem vermögenden Haushalt ein fundamental anderes Mindset, also anderes Wissen, andere Prioritäten, andere Ziele und anderes Handeln als die VA-Phase. Je konsequenter und klarer der Haushalt den Übergang von der VA-Phase in die VS-Phase wahrnimmt und ausführt, desto wirtschaftlich erfolgreicher und menschlich erfüllender wird das Ergebnis für ihn sein.

Ein Haushalt, der partiell oder ganz in der VS-Phase angekommen ist, muss (a) seine Renditeerwartungen aus dem Hauptziel des Vermögensschutzes ableiten, nicht mehr aus den Renditen, die der Haushalt in seiner eigenen VA-Phase erzielte. (b) Er muss nun aktiv und „aggressiv“ Klumpenrisiken abbauen, Klumpenrisiken in Bezug auf die Anlageklasse Immobilien, Klumpenrisiken Bezug auf Vermögenswerte, die ökonomisch dem politischen Risiko Deutschland ausgesetzt sind und Klumpenrisiken in Bezug auf das eigene Unternehmen, wenn es sich um einen Unternehmerhaushalt handelt.

Endnoten

[1] Humankapital ist der Gegenwartswert (Barwert) aller noch nicht vereinnahmten künftigen Nettogehälter oder sonstiger beruflicher Einkommen einer Person oder eines Haushalts.

[2] In unserem Blogbeitrag „Wie wird man richtig reich?“ erläutern wir genauer, welche Wege, Techniken und Investments statistisch zu hohem Reichtum führen und welche nicht. Hier existieren in großen Teilen der Bevölkerung falsche Vorstellungen.

[3] Eine weise Definition von Risiko des bekannten Finanzökonomen Elroy Dimson lautet dementsprechend. „Risk means more things can happen than will happen.“

[4] Original: „It takes a great deal of boldness and a great deal of caution to make a great fortune; and when you have got it, it requires ten times as much wit to keep it.“

[5] Original: „Any fool can make a fortune; it takes a man of brains to hold onto it.“

[6] Original: „Anyone who has become rich twice is dumb. Why would you risk what you need and have for what you don’t need? If you are already rich, there is no upside to taking on a lot more risk, but there is disgrace on the downside.“