Von Gerd Kommer und Jakob Riemensperger

Vor sechs Monaten, Anfang August 2024, sackte der globale Aktienmarkt innerhalb von nur drei Tagen um erstaunliche acht Prozent ab, der japanische Aktienmarkt, von dem der Abwärtsdruck ausgegangen war, sogar um 17%. [1] Nicht wenige Marktteilnehmer erwarteten damals den Beginn eines längerfristigen Aktienmarktabschwungs oder gar eines Crashs.

Das Handelsblatt hingegen – aus unserer Sicht löblich – publizierte während des Abschwungs am 7. August 2024 einen Artikel mit der Überschrift „Die Kurskorrektur bietet vor allem eines – Kaufgelegenheiten“ (Link hier). Die Zeitung tat also nicht das, was sonst in solchen Situationen in den Medien und im Internet oft getan wird, nämlich „jetzt-schnell-raus-aus-dem-Markt-Aktivismus“ und Panik verbreiten. (Ab dem 8. August begann sich der globale Aktienmarkt wieder peu à peu zu erholen und stand am Jahresende 2024 um etwa 17% über dem Tiefststand vom 7. August 2024.)

Auf deutliche Kursrückgänge im Aktienmarkt mit Nachkäufen zu reagieren, wie es das Handelsblatt damals empfahl, ist ein Kernelement des „antizyklischen Investierens“. Antizyklisches Investieren existiert in vielen Spielarten. Eine englischsprachige Bezeichnung, die seit einiger Zeit auch im deutschsprachigen Raum zunehmend geläufiger wird, lautet „Buy the Dip“ [2]. Andere Begrifflichkeiten und Schlagwörter für antizyklische Strategien sind: „Kontrarisch investieren“ (Contrarian Investing), „Kaufen, wenn die Kanonen donnern“, „Rücksetzer in Chancen umwandeln“, „Marktkorrekturen zum Nachkaufen nutzen“, „Kaufen, wenn Blut in den Straßen fließt“, [3] „Schnäppchenzeit im Aktienmarkt nutzen“, „den Ausverkauf als Gelegenheit sehen“ und „gegen den Trend investieren“.

In diesem Blog-Beitrag wollen wir zeigen, dass und warum antizyklisches Investieren in Gestalt von Buy the Dip („BTD“) schlechter funktioniert als viele glauben.

Die Struktur und der Prozess von Buy the Dip

In seiner einfachsten Form heißt BTD, dass das Gesamtportfolio des Anlegers anfänglich aus einem Aktieninvestment von z. B. 75% des Gesamtdepots und einer Investitionsreserve („IR“) von beispielsweise 25% besteht. [4] Die IR wird in „Cash“ gehalten, also einer risikoarmen, liquiden Anlage, beispielsweise einem verzinslichen Tagesgeld oder einem Geldmarktfonds-Investment (mehr zu Geldmarktfonds hier). Nachdem es zu einem deutlichen Downturn (Kurseinbruch) im Aktienmarkt gekommen ist, verwendet der Anleger die IR zum Nachinvestieren (daher „Buy the Dip“) in den Aktienmarkt und hat nun ein 100% Aktienportfolio.

Wiederum vereinfachend existieren nur zwei grundsätzliche BTD-Formen: (a) Die regelbasierte Variante und (b) die „opportunistische“ oder „taktische“ Variante ohne feste Regeln. Unter Do-it-Yourself-Privatanlegern dürfte Letztere stärker verbreitet sein. Hier entscheidet der Anleger rein situationsbedingt und subjektiv, wann und wieviel er im Downturn nachinvestiert.

Bei der regelbasierten Variante hingegen existiert ein festes quantitatives Kriterium (ein Algorithmus), der vorgibt, wann und in welchem Umfang im Downturn das Nachinvestieren geschieht.

Wir analysieren in diesem Blog-Beitrag eine regelbasierte BTD-Variante. Dabei soll das Grundinvestment eine diversifizierte Anlage in einen globalen Aktienindex-ETF sein – das sprichwörtliche „Investment in die Welt AG“. Neben der Form des Grundinvestments müssen bei regelbasiertem BTD noch die folgenden zwei Parameter festgelegt werden:

(a) Das auslösende Trading-Signal für den Nachkauf. Das könnte beispielsweise ein 15%-Einbruch im betreffenden Aktienindex sein. Wir nennen das die „Drawdown-Grenze“ („DG“). [5]

(b) Der Prozentsatz des Gesamtportfolios, der anfänglich für die IR reserviert wird, und der spezifische Anlagetyp, in dem die IR gehalten werden soll. Im Standardfall besteht die IR, wie erwähnt, aus einem risikoarmen verzinslichen Geldmarkt-Investment.

Ist die BTD-Strategie stärker ausdifferenziert, müsste ferner noch (c) das Trading-Signal für den teilweisen „Wiederausstieg“ aus dem Aktienmarkt zur Neubildung der IR festgelegt werden, wenn sich der Markt dem Anschein nach wieder nachhaltig erholt. Für eine grundsätzliche Analyse der Performance einer BTD-Strategie braucht es allerdings eine solche „Wiederausstiegsformel“ nicht wie wir weiter unten erläutern werden.

Die Investmentlogik hinter Buy the Dip

Hinter der BTD-Strategie steht, salopp formuliert, die „Schnäppchentheorie des Aktienmarktes“. Das ist die (grundsätzlich richtige) Vorstellung, dass Aktien unter sonst gleichen Umständen nach einem deutlichen Kursrückgang eine relativ zu dem Zeitpunkt unmittelbar vor dem Kursrückgang erhöhte erwartete Rendite aufweisen, also eine statistisch besonders attraktive Rendite in der Zukunft. Dahinter steckt die ebenfalls korrekte Annahme, dass ein Kursrückgang in der Mehrzahl der Fälle stärker ist als die parallele Verschlechterung des fundamentalen Aktienwertes, der sich aus den realwirtschaftlichen Aussichten des Unternehmens ableitet.

Etwas akademischer könnte man die BTD-Schnäppchentheorie auch so umschreiben: Die so genannten Kapitalkosten der Unternehmen steigen in einer Marktkrise. Die Kapitalkosten von Unternehmen sind die Renditen ihrer Kapitalgeber (der Anleger). Kapitalkosten teilen sich auf in Fremdkapitalkosten (der Zinssatz bei Krediten oder Anleihen) und Eigenkapitalkosten. Bei Fremdkapital leuchtet der Mechanismus der erhöhten Kapitalkosten den meisten Anlegern unmittelbar ein, [6] bei Eigenkapital ist der Kapitalkostenanstieg dagegen weniger allgemein bekannt.

Er vollzieht sich so: Je tiefer der Aktienkurs eines Unternehmens ist, desto mehr neue Aktien muss es emittieren, um sich einen gegebenen Betrag frischen Eigenkapitals zu beschaffen und umso mehr werden die Altaktionäre „verwässert“, sprich umso mehr „Anspruchsrechte auf zukünftige Unternehmenserträge“ (Aktien) müssen die Altaktionäre prozentual im Rahmen einer Neuemission von Aktien an die Neuaktionäre abgeben. Ein fallender Aktienkurs macht die Eigenkapitalfinanzierung somit teurer.

Ein smarter Anleger, so die BTD-Überlegung, investiert verstärkt dann in Aktien, sprich erhöht seine Aktienquote, nachdem die Kapitalkosten der Unternehmen (die Eigenkapitalkosten) in einem Markteinbruch gestiegen sind.

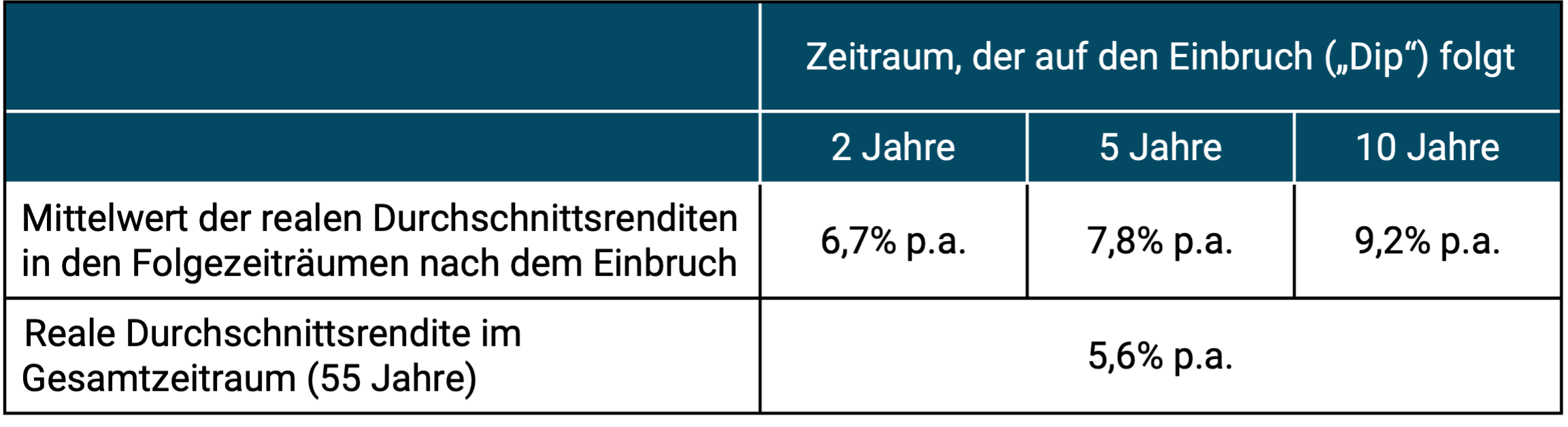

Empirisch lässt sich die „Schnäppchentheorie“ gut bestätigen. Das geschieht in einfacher Form in Tabelle 1. Sie zeigt die inflationsbereinigten (realen) Renditen des globalen Aktienmarktes in den zurückliegenden fünfeinhalb Jahrzehnten seit Anfang 1970 für drei verschiedene Folgezeiträume nach einem Markteinbruch von real 25% oder mehr. Der Berechnung in Tabelle 1 liegt der MSCI World Index in Euro zugrunde. Er produzierte über diese 55 Jahre eine inflationsbereinigte (reale) Durchschnittsrendite von 5,6% p.a.

Tabelle 1: Illustration der statistisch erhöhten Renditen nach einem 25%-Kurseinbruch im globalen Aktienmarkt (MSCI World Index) – Zeitraum 1970 bis 2024 (55 Jahre)

► In DM bzw. Euro, inflationsbereinigt, ohne Kosten und Steuern. ► Gezeigt werden Total Returns inkl. Dividenden. ► Daten: MSCI.

Die Zahlen in Tabelle 1 belegen die Vorteilhaftigkeit einer BTD-Strategie relativ zu naheliegenden Alternativen jedoch nicht – obwohl man das auf die Schnelle irrtümlich schlussfolgern könnte. Warum sie es nicht belegen, zeigen wir nachfolgend. Naheliegende Alternativen wären z. B. eine „Sofort-All-In Buy-and-Hold-Strategie“ (SAI B&H) [7] mit einer fixen 100% Aktien-Allokation oder eventuell gemischte Asset-Allokationen von 90/10 oder 80/20 auf einer Buy-and-Hold-Basis ergänzt um regelbasiertes Rebalancing (zu Rebalancing siehe hier und hier).

Regelbasiertes (algorithmisches) Rebalancing ist – genauso wie Buy the Dip – antizyklisches Investieren nach dem Grundsatz „Verkaufe, was besonders gut gelaufen ist und kaufe, was besonders schlecht gelaufen ist“ oder „Sell High, Buy Low“.

Unser Buy the Dip Backtest

Um die historische Performance von BTD wirklich aussagekräftig zu testen, haben wir folgenden Backtest [8] vorgenommen: Unser Basisinvestment ist wieder der MSCI World Aktienindex. Wir betrachten die nominalen Tagesrenditen des Index in Euro und evaluieren mehrere simple BTD-Algorithmen für 14 verschiedene (überlappende) Zeiträume von 2007 bis zur Gegenwart. Kosten und Steuern ignorieren wir der Einfachheit halber.

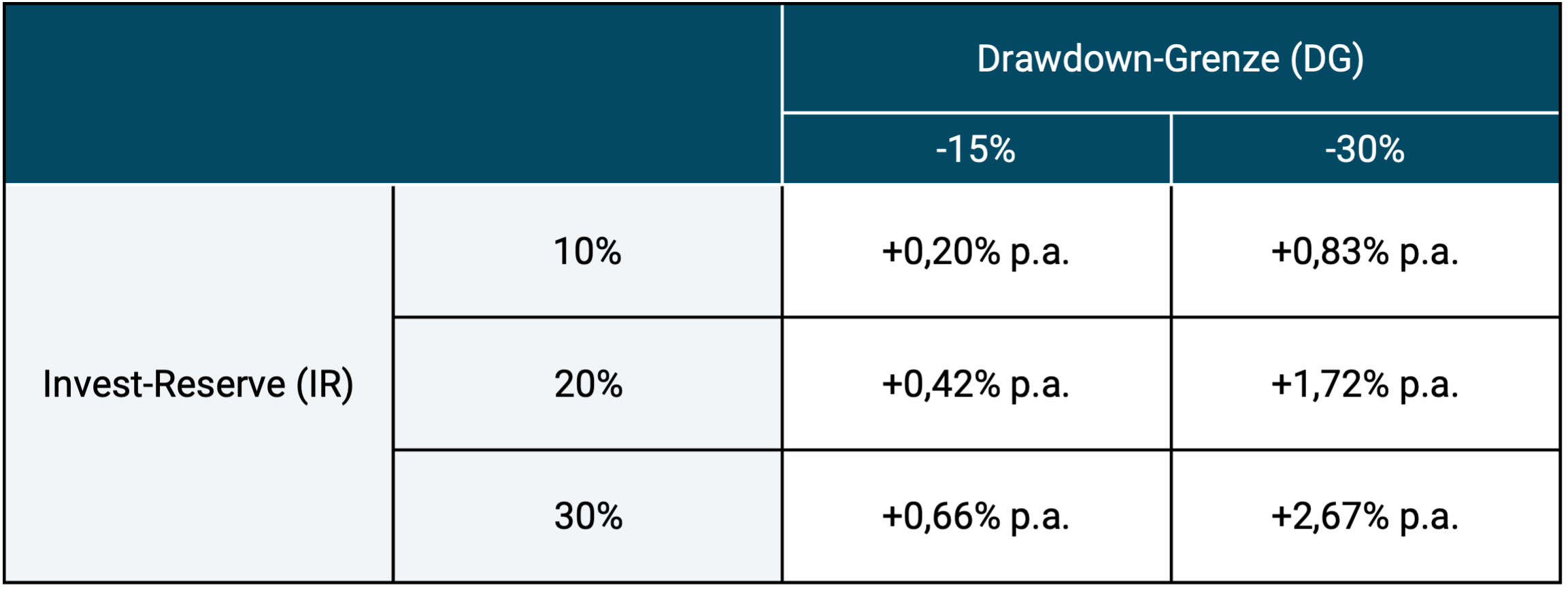

Tabelle 2 fasst den Renditeeffekt aus den Kombinationen für zwei unterschiedliche Drawdown-Grenzen und drei verschiedenen Investitionsreserven zusammen. Die Tabelle gibt die durchschnittliche Mehrrendite von SAI B&H gegenüber BTD in 14 überlappenden Auswertungsperioden an. Die erste, längste Auswertungsperiode dauert von 2007 bis 2024 (18 Jahre), die letzte, kürzeste von 2020 bis 2024 (5 Jahre).

In Bezug auf die IR betrug die nominale Geldmarktrendite in Deutschland in der historischen Periode von 2007 bis 2024 durchschnittlich etwa 0,8% p.a. vor Steuer (gemessen an einem typischen Geldmarktfonds-ETF). Da dieser Wert nur moderat über null liegt, haben wir die Rendite der IR in unserem Backtest der Einfachheit halber mit null angesetzt – eine Annahme, die sich im Backtest leicht zu Ungunsten von BTD auswirkt. Zu bedenken ist dabei allerdings, dass wir im Gegenzug weder Kosten für den Arbeitsaufwand der Durchführung der aktiven BTD-Strategie noch die bei BTD – wenn es nicht innerhalb eines UCITS-Fondsmantels (Investmentfonds) durchgeführt wird – erhöhte Steuerbelastung abgezogen haben. [9]

Tabelle 2: Durchschnittliche Mehrrendite der Sofort-All-In Buy-and-Hold-Strategie gegenüber unterschiedlichen Buy the Dip-Strategien in 15 verschiedenen Zeitfenstern von 2007 bis 2024

► Investitionsreserve = Anfänglicher prozentualer Anteil am Gesamtportfolio. ► Renditen in Euro, ohne Kosten und Steuern. ► Zugrundeliegendes Basisinvestment MSCI World-Index. ► Weitere Erläuterungen siehe laufender Text. ► Daten: MSCI, Statistisches Bundesamt.

Wie sieht die Risikoseite aus?

In Tabelle 2 sind wir aus Platz- und Vereinfachungsgründen nicht auf das Risiko eingegangen. In Bezug auf die beiden Risikokennzahlen Volatilität (Standardabweichung der Tages- oder Monatsrenditen) und Maximum Drawdown (maximaler kumulativer Verlust) produziert die jeweilige BTD-Variante Vorteile, primär, weil im Mittel weniger als 100% des Gesamtinvestments in der risikoreichen Anlageklasse Aktien investiert ist. Der Risikovorteil ist aber in den meisten IR-DG-Kombinationen über die 15 Auswertungsperioden hinweg weniger groß als man intuitiv annehmen würde. Ein Beispiel: Für die 18-Jahresperiode mit einer Investitionsreserve von 20% und einer Drawdown-Grenze von minus 20% war die Volatilität für BTD und SAI B&H beinahe identisch. Auch beim Maximalen Drawdown gab es keinen großen BTD-Vorteil (minus 49% für BTD versus minus 53% bei SAI B&H).

Warum haben wir bei unserem Backtest keine Wiederausstiegsegel formuliert und gerechnet, obwohl diese normalerweise Teil einer algorithmischen BTD-Strategie wäre? Zwei Gründe: (a) Dadurch, dass wir 15 Zeitfenster kalkulierten, die jeweils ein Jahr später beginnen und die alle bis zur Gegenwart reichen, haben wir uns indirekt einer BTD-Strategie mit Wiederausstiegsregel angenähert. (b) Das Weglassen einer Wiederaustiegsregel hat unseren Rechenaufwand deutlich begrenzt und die Darstellung der Ergebnisse in diesem Text vereinfacht.

Was wäre, wenn man einen längeren Zeitraum auswertete?

Letztlich hängen die spezifischen Ergebnisse eines empirischen Vergleiches von BTD mit SAI B&H beträchtlich davon ab, welche konkrete historische Periode man auswertet. Das gilt insbesondere für Zeitfenster von weniger als etwa 30 Jahren.

Ein deutlich längeres historisches Zeitfenster haben wir in unserem thematisch verwandten Blog-Beitrag „Warten auf einen günstigeren Aktienmarkt – Funktioniert das?“ vom März 2019 analysiert – siehe hier. Darin untersuchten wir eine andere BTD-Strategie (die wir damals salopp „Crash-Timing“ nannten) für den längeren Zeitraum von 1970 bis 2018 (49 Jahre) auf der Basis von Monatsrenditen des MSCI World Index. Die Renditeergebnisse fielen für BTD ähnlich aus wie diejenigen in der hier dargestellten kürzeren und konzeptionell etwas anderen Berechnung auf der Basis von Tagesrenditen.

Warum die Buy the Dip Renditeergebnisse enttäuschen

Jede BTD-Evaluierung – sofern sie nicht irreführend sein soll – muss die Opportunitätskosten des Haltens einer gering verzinslichen IR relativ zu einer SAI B&H-Strategie berücksichtigen (Opportunitätskosten = entgangene Rendite/entgangener Nutzen). Die Opportunitätskosten der IR sind im statistischen Mittel höher als der Vorteil aus der erhöhten Rendite des Dip-Investments nach Auslösung des Kaufsignals. Anders formuliert: Aufgrund der Informationseffizienz des Aktienmarktes steigen die erwarteten Renditen nach einem starken Downturn im Mittel nicht stark genug, um die zuvor verschenkte Rendite aus der IR ausreichend auszugleichen. Oder noch anders ausgedrückt: Der globale Aktienmarkt hat auf lange Sicht eine zu starke Aufwärtstendenz und eine zu hohe Rendite relativ zu risikoarmen Cash-Anlagen. Hinzukommt, dass Aktienmarkteinbrüche alles in allem nicht heftig genug und/oder nicht gleichmäßig genug entlang der Zeitachse verteilt sind, als dass BTD nachhaltige Mehrrenditen erzeugen könnte.

Es stimmt zwar, dass die Kapitalkosten des durchschnittlichen Unternehmens statistisch nach einem Markteinbruch steigen und sich damit die Aktienrenditen danach tendenziell erhöhen, aber das ist dennoch kein hinreichender Grund für das Funktionieren von BTD. In dieser „verkürzten“ Kapitalkostentheorie fehlt nämlich die Feststellung, dass die Eigenkapitalkosten von Unternehmen (und damit die Renditen der Aktienanleger) statistisch zumeist auch vor der Krise (vor dem Einbruch) höher sind als die Rendite von verzinslichen Geldmarktanlagen, der typischen und angemessenen Anlageform für die IR. Aus der richtigen Feststellung „die Kapitalkosten eines Unternehmens steigen im Abschwung“ kann man lediglich korrekt schlussfolgern, dass es statistisch renditeschädlich ist, Investments im Abschwung zu verkaufen. Es ist also ein Argument für Buy-and-Hold, nicht für Market Timing.

Natürlich ist es möglich, für eine gegebene historische Periode in den Daten durch so genanntes Overfitting eine spezifische Kombination von IR und DG ausfindig zu machen, die in der Vergangenheit eine nennenswerte Outperformance produzierte. Diese Art von „Data Mining“ oder „Data Snooping“ hilft uns aber nicht, eine auch in der Zukunft ertragreiche BTD-Strategie zu identifizieren und repräsentiert eine ethisch zweifelhafte Vorgehensweise. [10]

Overfitting ist der wichtigste Grund, warum in nicht-wissenschaftlichen Publikationen immer wieder BTD-Backtests gezeigt werden, die scheinbar attraktive Renditen produzieren.

Ein zweiter, banalerer Grund für die vielen „BTD-Wunder“ in Ratgeberbüchern, Printartikeln und bei Finfluencern besteht darin, dass dabei nur die Renditen ohne IR nach dem Dip gezeigt werden – so wie in Tabelle 1 dieses Blog-Beitrags.

Müsste man die hier getestete BTD-Strategie nicht eher mit z. B. einer 80/20-Asset-Allokation (Aktien/Geldmarkt) benchmarken?

Ja, und nein. Nach unserer Wahrnehmung besteht das primäre Ziel der meisten BTD-Anleger darin, die Rendite einer entsprechenden SAI B&H-Alternative zu übertreffen, also eine passive 100%-Aktienstrategie zu schlagen. Das primäre Ziel von BTD-Anlegern besteht u. E. dagegen überwiegend nicht darin, eine deutliche Risikoreduktion gegenüber einem 100%-Aktieninvestment bei zugleich geringerer Rendite zu erzielen.

So oder so erlaubt die Betrachtung von Rendite und Risiko auch bei einem Vergleich von BTD mit SAI B&H eine umfassende, objektive Einschätzung.

Die Ergebnisse unseres Backtests in diesem Blog-Beitrag und in unserem Blog-Beitrag vom März 2019 deuten nicht darauf hin, dass der Renditenachteil von BTD relativ zu SAI B&H durch einen ausreichend großen Risikovorteil kompensiert wird. Die gleiche Schlussfolgerung ergibt sich nach unserem Eindruck auch aus einer Auswertung wissenschaftlicher Untersuchungen, die wir zu BTD und vergleichbaren kontrarischen Market Timing-Ansätzen gefunden haben.

Was sagt die wissenschaftliche Literatur zu Buy the Dip?

Wir haben zwei neuere akademische Studien gefunden, die mit unterschiedlichen Daten-Sets und unterschiedlichen methodischen Ansätzen spezifische BTD-Strategien evaluieren: Park 2022 (hier) und Bonini u.a. (2024) (hier). Beide kommen zu dem Ergebnis, dass BTD von entsprechenden Sofort-All-In Buy-and-Hold-Strategien jedenfalls in Bezug auf das Anlageziel Gesamtrendite bzw. Endvermögensmaximierung geschlagen wird. Ja, BTD hat gegenüber SAI B&H einen Risikovorteil, aber dieser scheint eher begrenzt.

Auch für andere antizyklische Market Timing-Strategien, die sich nicht explizit „Buy the Dip“ nennen, erscheinen die Ergebnisse in der wissenschaftlichen Literatur alles in allem nicht besser. Einige solche Studien nennen wir am Ende dieses Blog-Beitrages.

Wie sieht es mit einer nicht regelgebundenen, rein opportunistischen BTD-Strategie aus?

Letztlich dürften die meisten aktiv gemanagten Mischfonds zumindest zeitweilig opportunistisches (taktisches) BTD-Market Timing im Sinne des Zieles für aktives Anlegen Buy Low, Sell High betreiben. Das trifft vermutlich auch auf den größten und bekanntesten deutschen Mischfonds, den Flossbach von Storch Multiple Opportunities (WKN A0M430) zu. Seine Anleihenquote (Investitionsreserve) liegt zumeist unter 20% und kann in der „Schnäppchenzeit“ (während eines Dips) bis auf null gehen. Über die zehn Jahre von Januar 2015 bis Dezember 2024 lieferte der FvS-Fonds eine Rendite von 5,4% p.a. gegenüber der Rendite eines MSCI World ETFs von 10,7% p.a.

Das geringere Volatilitätsrisiko des FvS-Fonds glich seine Minderrendite in diesem Zehnjahreszeitraum nicht aus, was sich darin zeigt, dass die risikogewichtete Rendite in Gestalt der so genannten Sharpe Ratio für den MSCI World ETF 1,8-mal so hoch war wie die des FvS-Fonds.

Der durchschnittliche in Deutschland vertriebene Mischfonds („FWW Sektordurchschnitt Mischfonds flexibel Welt“) [11] rentierte im gleichen Zeitraum noch schlechter als der FvS-Fonds.

Wie performt BTD, wenn man es mit Einzelwerten im Rahmen von Stock Picking praktiziert?

Diese Frage können wir mit unserem Backtest naturgemäß nicht beantworten. Allerdings kann man auch hier argumentieren, dass die meisten aktiv gemanagten Aktienfonds wie auch aktiv gemanagten Do-it-Yourself-Privatanlegerdepots in jeweils verschiedener Art und Weise BTD praktizieren. Aus der Wissenschaft wissen wir, dass die große Mehrzahl dieser Portfolios ihre passive Alternative unterperformt und die kleine Minderzahl von Outperformern in die Zukunft gerichtet nicht verlässlich prognostizierbar ist, da sie vermutlich überwiegend durch Zufall (Glück) entstand.

Was, wenn man die Investitionsreserve nicht in Cash, sondern in einer vermeintlich oder tatsächlich höher rentierlichen Anlageform hält?

Diese Anlagestrategie haben wir mit unserer Analyse ebenfalls nicht erfasst. Aus unserer Sicht liegt in diesem Fall keine Buy the Dip-Strategie vor, so wie BTD typischerweise verstanden wird, sondern eine andere Form von Market Timing, nämlich zwischen zwei oder mehr risikoreichen Anlageklassen hin- und herzuwechseln, um eine attraktive Rendite-Risikokombination zu erzielen. Der Unterschied zu „echtem“ BTD besteht darin, dass keine „risikofreie“ Anlage zum Einsatz kommt und daher auch das Opportunitätskostenargument hier nicht im gleichen Sinne entscheidend ist.

Fazit

Buy the Dip-Investieren hat mit Sofort-All-In Buy-and-Hold-Investieren (SAI B&H) das aus essenzieller ökonomischer Logik und aus der Auswertung langer Datenreihen abgeleitete korrekte Prinzip des antizyklischen Investierens gemein.

Uns erscheint SAI B&H dennoch überlegen. Zwar steigt die statistische Renditeerwartung von Aktien nach einem Kursrückgang in der Tat, dieser Anstieg gleicht die Minderrendite der für BTD notwendigen Investitionsreserve, die Opportunitätskosten der IR nicht ausreichend aus.

Die Argumentation, dass BTD-Strategien ein geringeres Risiko aufweisen als vergleichbare SAI B&H-Strategien relativiert den Renditenachteil u. E. nur partiell, wie wir hier zu zeigen versucht haben.

Der Hauptgrund für das zu gute Image von BTD in der Privatanleger-Community dürfte darin liegen, dass viele seiner Anhänger lediglich die Renditen des Nachinvestments (nach dem Dip) messen, nicht aber die Renditen des Gesamtportfolios einschließlich Investitionsreserve vor dem Dip.

Endnoten

[1] Angaben in Euro. Die vermeintlichen Ursachen waren unerwartete Erhöhungen der kurzfristigen Leitzinsen durch die japanische Zentralbank bei einer gleichzeitigen Abwertung des Yens.

[2] „Dip“ = als englisches Substantiv „Abfallen“, „Eintauchen“, „Senkung“.

[3] Im englischen Original „Buy when there is blood in the streets“.

[4] Die IR wird im englischen Finanzjargon oft auch salopp als „Dry Powder“ (trockenes Schießpulver) bezeichnet.

[5] Dabei ist wichtig, dass dieser Einbruchs- oder Bewertungsindikator in Echtzeit täglich beobachtbar ist. Beispielsweise wäre die Verwendung eines Markt-KGVs (Kursgewinnverhältnis) als Bewertungsindikator insofern problematisch als tagesaktuelle KGV-Daten zumindest für Privatanleger nicht verfügbar sind.

[6] Ein erhöhter Zinssatz, den das Unternehmen für neu aufgenommenes Fremdkapital bezahlen muss.

[7] „Sofort All In Buy and Hold“ bedeutet hier „von Anfang an das gesamte Portfolio in einer Summe in Aktien investieren und danach Buy-and-Hold betreiben“.

[8] „Backtest“: Eine Renditeberechnung auf der Basis historischer Marktdaten.

[9] Warum aktiv Investieren bei Aktien höhere Steuerbelastungen als Buy-and-Hold bewirkt, zeigen wir in unserem Blog-Beitrag „Steuern sparen durch Buy-and-Hold“ vom Oktober 2021.

[10] Overfitting/Data Mining heißt aus Unwissen oder aus Bösgläubigkeit per Computer ein rein zufälliges Muster in historischen Daten zu suchen, das die eigene These stützt, obwohl dieses Muster in anderen historischen oder zukünftigen Daten wahrscheinlich nicht vorhanden ist.

[11] Siehe www.fondsweb.de.

Literatur

AQR (ohne Autor) (2018) „It Was the Worst of Times: Diversification During a Century of Drawdowns“; Alternative Thinking, 3Q18 – 26 Sept. 2018; Internet-Fundstelle hier

Bonini, Stefano/Thomas Shohfi/Majeed Simaan (2024): „Buy the Dip?“; In: European Financial Management; Volume 30; Issue 4; September 2024; Internet-Fundstelle hier

Dahle, James (2020): „What is Dry Powder?“; The White Coat Investor; 19 Oct. 2020; Internet-Fundstelle hier

Estrada, Javier (2015): „Multiples, Forecasting, and Asset Allocation“; in: Journal of Applied Corporate Finance; Summer 2015; Vol. 27, Issue 3

Felix, Ben (2023): „Cash is a terrible long-term investment, even at 5% interest“; YouTube-Video; Internet-Fundstelle hier

Ilmanen, Antti (2016): „A Historical Perspective on Time-Varying Expected Returns“; In: Financial Market History. Reflections on the Past for Investors Today; [Buch] Edited by David Cambers and Elroy Dimson; CFA Institute Research Foundation

Kommer, Gerd/Maximilian Bartosch (2022): „Downside Hedging – der heilige Gral des Investierens?“; Blog-Beitrag; Juli 2022; Internet-Fundstelle hier

Kommer, Gerd (2017): „Die Legende vom Cost Averaging Effect“; Blog-Beitrag; Juli 2017; Internet-Fundstelle hier

Laarits, Toomas (2023): „Discounting Market Timing Strategies“; 05 Dez. 2023; SSRN, Internet-Fundstelle hier

Park, Sangkyun (2022): „Stock Market Reaction to Recession and Buying the Dips“; In: The Journal of Investing ; Vol. 31; No. 5; August 2022; Internet-Fundstelle hier

Sindreu, Jon (2024): „Stocks Are Crashing – That’s a Great Reason to Sit Tight“; Wallstreet Journal, 05 Aug. 2024; Internet-Fundstelle hier