Von Gerd Kommer und Maximilian Bartosch

In diesem Blog-Beitrag befassen wir uns mit einem spezifischen Ammenmärchen über die finanzielle Attraktivität selbstgenutzter Wohnimmobilien, das seit Jahrzehnten von den meisten Medien in Deutschland und von der Immobilienbranche „jährlich zweimal“ mit Schlagzeilen wie den folgenden neu verkündet wird:

- „Immobilieneigentümer haben im Alter deutlich mehr Geld als Mieter“ – Überschrift eines Artikels im Nachrichtenmagazin Spiegel vom 13.01.2025

- „Rentner mit Wohneigentum sind besonders vermögend“ – Überschrift eines Artikels auf dem Nachrichtenportal t-online.de vom 17.12.2025

- „Wohneigentümer bilden mehr Vermögen als Mieter“ –Pressemitteilung des Verbandes der Privaten Bausparkassen in 2025.

Allerdings ist es mit der Wahrheit in der Aussage „selbstgenutztes Wohneigentum führt im Alter zu einem höheren Vermögen als Mieten“ nicht weit her. Das Statement ist ein bilderbuchmäßiger Fall von „Lügen mit Statistik“. [1]

Lügen durch Verschweigen wesentlicher Informationen

Lügen kann man bekanntlich auf viele Arten. Eine davon besteht darin, dass Person A eine Aussage B zwar korrekt formuliert, dabei jedoch gezielt wesentliche Informationen verschweigt, um bei Adressat C ein falsches Verständnis oder einen Irrtum hervorzurufen. A lockt C also in eine Verständnisfalle, indem er entscheidende Informationen in der Aussage B weglässt. Darin besteht die Lüge. Diese Methode beherrschen bereits Kinder. Im Englischen wird dafür die schön kompakte Bezeichnung Context Dropping verwendet.

Context Dropping – Lügen durch gezieltes Weglassen, sprich Verschweigen entscheidender Zusatzinformationen – geschieht bei der Aussage „Rentner mit Eigenheim [2] sind statistisch vermögender als Rentner, die mieten“.

Im Folgenden zeigen wir, wie diese Irreführung konkret funktioniert. Die Behauptung, Eigenheimbesitz sei bei älteren Haushalten ursächlich für ein höheres Nettovermögen (wie sie in den eingangs zitierten exemplarischen Publikationen durch manipulatives Context Dropping transportiert wird), nennen wir im Weiteren „die Immobilienlüge“. [3]

Auf den ersten Blick – ohne den korrekten Kontext – erscheint die besagte Immobilienlüge als wahr: Eigenheimbesitzer verfügen im Alter tatsächlich über ein statistisch höheres Nettovermögen als Mieterhaushalte. Das zeigen die entsprechenden Daten und niemand bezweifelt ihre formale Korrektheit.

Doch die Krux: Der statistische Vermögensvorsprung von Eigenheimbesitzerhaushalten (EHBs) vor Mieterhaushalten hat nichts mit dem Eigenheim zu tun. Er beruht vollständig auf anderen Ursachen. Hier wird also Korrelation mit Kausalität verwechselt oder vertauscht. Ja, EHB-Haushalte sind im vorgerückten Alter in der Regel vermögender als Mieterhaushalte, aber die Ursache dieses Vermögensvorsprungs ist nicht das Eigenheim.

Hier eine Illustration zur manipulativen Vertauschung von Ursache und Wirkung bei der Immobilienlüge: Das durchschnittliche Vermögen aller Ferrari-Besitzer-Haushalte in Deutschland übersteigt selbstverständlich dasjenige der Nicht-Ferrari-Besitzer. Nun die Frage: War der Ferrari die Ursache dieses Vermögensvorsprungs? Nein. Der Ferrari hat dabei, wenn überhaupt, geschadet. Ohne ihn wäre der Vermögensvorsprung der Ferrari-Haushalte größer. So oder so, war der Ferrari-Besitz die Folge des Einkommens- und Vermögensvorsprungs. Genauso ist es beim Eigenheimbesitz. Er ist die Folge der kausalen Faktoren, die wir nachfolgend identifizieren, nicht seine Ursache.

Die wahren Ursachen des Vermögensvorsprungs von Eigenheimbesitzern

Die „Immobilienpropagandisten“ setzen also darauf, dass ihre Adressaten auf die manipulierte Aussage hereinfallen und Korrelation als Kausalität missverstehen.

Wie aus wissenschaftlichen Untersuchungen recht klar hervorgeht, sind die tatsächlichen Ursachen des Vermögensvorsprungs von EHB-Haushalten jedoch die Folgenden: [4]

1) EHB-Haushalte haben ein höheres Lebenseinkommen („Lifetime Income“), die Summe ihrer Nettoeinkommen über die gesamte Phase der Erwerbsfähigkeit hinweg ist statistisch höher als bei Mieterhaushalten.

2) Bei Mehrpersonenhaushalten liegt im Falle von EHB-Haushalten häufiger die Konstellation vor, dass zwei Haushaltsmitglieder Einkommen erzielen statt nur eines (Doppelverdiener-Haushalte).

3) EHBs haben eine höhere prozentuale Sparneigung. Von ihrem Nettoeinkommen fließt ein höherer Prozentsatz in Vermögensbildung als bei Mieterhaushalten.

4) EHBs sind in ihrem Investitionsverhalten risikofreudiger und erzielen deswegen statistisch höhere Langfristrenditen in ihrer Vermögensbildung. Risikoarme und dadurch renditearme Investments wie Bankguthaben oder kapitalbildende Lebensversicherungen nehmen in den Vermögensportfolios von EHB-Haushalten einen kleineren prozentualen Anteil ein als bei Mieterhaushalten. Auch der Anteil der besonders risikoaffinen Unternehmerhaushalte ist unter EHBs höher als unter Mietern. Dabei geht die Kausalität von Unternehmertum in Richtung zu anschließendem Eigenheimerwerb, nicht umgekehrt (Bracke u.a. 2014).

5) Die Mitglieder von EHB-Haushalten besitzen statistisch eine höhere Finanzbildung (Financial Literacy). Diese trägt dazu bei, dass sie risikoreicher und ertragreicher investieren als Mieterhaushalte (siehe Argument 4).

6) EHBs erhalten häufigere, umfangreichere und frühere Vermögenstransfers von ihren Eltern und Großeltern im Wege von Schenkungen und Erbgängen. Oft geschieht das durch eine „Subventionierung“ des Eigenkapitalanteils schon beim ersten Immobilienerwerb in jungen Jahren des EHB-Haushaltes.

7) EHB-Haushalte weisen niedrigere Scheidungsraten als Mieterhaushalte auf. Scheidungen verursachen häufig gravierende Vermögenseinbußen für die Beteiligten. Warum und wie diese Vermögenseinbußen geschehen, zeigen wir hier.

8) Scheitert eine Eigenheiminvestition individuell – etwa durch Überschuldung in Kombination mit Arbeitslosigkeit –, verlieren betroffene Haushalte ihr Eigenheim oft durch Pfändung oder Zwangsverkauf und werden wieder zu Mieterhaushalten. So tragen paradoxerweise besonders schlechte Eigenheiminvestments zu der hier analysierten Eigenheimlüge bei.

Man beachte, dass wir in der Aufzählung und Beschreibung der acht Hauptursachen für das höhere Vermögen von EHB-Haushalten nichts darüber gesagt haben, warum diese Haushalte höhere Einkommen, höhere Sparquoten, größere Risikobereitschaft, höhere Finanzbildung oder niedrigere Scheidungsraten aufweisen. Ganz offensichtlich liegt ein großer Teil dieser vermögensförderlichen Faktoren in der Sozialisation der betreffenden Personen, ein kleiner Teil könnte auch genetisch bedingt sein.

Würde man Mietergruppen mit EHB-Gruppen vergleichen, bei denen in Bezug auf die oben aufgeführten acht Ursachen kein Unterschied bestünde, würde sich zeigen, dass Mieter im Ruhestand statistisch ein höheres oder ähnlich hohes Vermögen erreichen. [5]

Warum höheres Vermögen? Ganz einfach deswegen, weil Mieten in Verbindung mit anderen Vermögensbildungsformen – allen voran mit einem einfachen, breit gestreuten Aktienportfolio auf Buy-and-Hold-Basis – bei finanzmathematisch korrektem Vergleich in der Mehrzahl der Zeitfenster zu einem höheren Nettoendvermögen führt als eine Selbstnutzerimmobilie. Ferner: Der relative Endvermögensvorteil der Konstellation „Mieten + Kapitalmarktanlage“ wird tendenziell umso größer sein, je höher der Kreditanteil („Leverage“) beim Vergleichs-EHB ist. Das haben wir von GKI für Deutschland und andere für andere Länder gezeigt – siehe hier und hier.

Warum die Immobilienlüge von Maklern, Bauträgern, Immobilien-Finfluencern und Banken seit Jahrzehnten immer wieder neu verbreitet wird, brauchen wir an dieser Stelle vermutlich nicht detailliert zu begründen. Diese Parteien verdienen direkt oder indirekt an Immobilienkäufen oder deren Finanzierung.

Der „Zwangssparvertrag“ bei Immobilien

Im Zusammenhang mit dem Korrelationsphänomen des höheren Nettovermögens von EHB-Haushalten im Alter relativ zu Mietern wird oft sogar von nicht interessenkonfliktbehafteten Personen, also „Personen ohne Immobilienagenda“ argumentiert, das höhere Nettovermögen der EHB-Haushalte basiere zu einem wesentlichen Teil auf dem Phänomen des „positiven Zwangssparvertrags“. Damit ist gemeint, dass ein EHB-Haushalt, der beispielsweise einen Kredit über 80 % der Anschaffungskosten aufgenommen hat, bis zur vollständigen Tilgung – typischerweise nach 25 Jahren oder mehr – Monat für Monat verpflichtet ist, die entsprechenden Ausgaben (Kreditraten, Grundsteuer, Versicherung, Instandhaltung) zu leisten. Andernfalls droht die Pfändung des Objekts durch die Bank. Das Tilgungselement im Kapitaldienst trägt dabei direkt zur Vermögensbildung bei: Mit jedem Euro Tilgung steigt der prozentuale Eigenkapitalanteil am Objekt.

Ein Mieterhaushalt stehe nicht unter einem vergleichbaren Sparzwang, so die Theorie des positiven Zwangssparvertrages. Deswegen werde der Mieterhaushalt oft insgesamt weniger sparen oder sein Sparen über eine 25-Jahrphase häufiger vorübergehend zu Konsumzwecken unterbrechen.

Auch hier spielt vermutlich wieder die Verwechslung/Vertauschung von Korrelation und Kausalität eine Rolle. Menschen mit einer von Natur aus hohen Sparneigung sind unter EHB-Haushalten prozentual häufiger vertreten als unter Mieterhaushalten. Wahrscheinlich liegt das daran, dass ihre zuvor bereits vorhandene Sparbereitschaft es ihnen leicht(er) macht, den mit dem „Eigenheim-Zwangssparvertrag“ einhergehenden langfristigen Konsumverzicht zu akzeptieren. Hätten diese EHB-Haushalte aus bestimmten Gründen kein Eigenheim erwerben können [6] oder hätten sie ein Eigenheim als im Vergleich unattraktive Vermögensanlage betrachtet, hätten sie mehrheitlich ebenso diszipliniert und langfristig in andere Anlageklassen hineingespart.

Was sagt uns die Entwicklung der „Homeownership Ratio“?

Wenn man sich vergegenwärtigt, dass Vermögensbildung im Wege selbstgenutzter Wohnimmobilien in wohl fast allen Ländern der Welt und besonders in Deutschland durch den Staat stärker steuerlich und durch Transferleistungen (Geldleistungen) finanziell gefördert wird als jede andere Form der privaten Vermögensbildung und wenn man für einen Augenblick – falsch – unterstellt, dass Selbstnutzerimmobilien systematisch hohe Eigenkapitalrenditen produzieren, dann müsste die Eigentümerquote, englisch Homeownership Ratio (HOR), in den meisten Ländern im Zeitablauf immer weiter steigen. [7]

Das ist aber nicht der Fall. In den USA liegt die HOR heute mit 65% auf dem gleichen Niveau wie vor 30 Jahren, obwohl jeder amerikanische Präsident in dieser Zeit im Wahlkampf verkündete, seine Regierung werde die HOR erhöhen. Der HOR-Durchschnitt der 38 OECD-Staaten hat sich in den letzten gut 20 Jahren im Wesentlichen seitwärts bewegt. [8] Eine Stagnation liegt auch für Deutschland über die letzte Dekade vor (aktueller Stand 47%). Davor war die HOR – vermutlich aufgrund des Sonder- und Einmaleffektes der Wiedervereinigung in Verbindung mit damals deutlich sinkenden Zinsen – moderat gestiegen, da in den östlichen Bundesländern die HOR vor der Wiedervereinigung bei nur 24% lag (heute rund 33%).

Die wohlhabende Schweiz ist vermutlich der einzige wirtschaftlich entwickelte Staat, in dem Eigenheime im Vergleich zu anderen Formen der privaten Vermögensbildung bisher nicht systematisch vom Staat begünstigt oder subventioniert werden – weder über Steuern noch auf andere Weise. [9] Dort beträgt die HOR nur etwa 40% – wahrscheinlich der global niedrigste Wert. Das ist ein starker Indikator dafür, dass die „natürliche Homeownership Ratio“ in einem reichen Land mit funktionierendem, tiefem Mietmarkt und einem hohen Mieterschutzniveau (wie es in Westeuropa üblich ist) im Bereich 40% bis 60% liegt, aber gewiss nicht bei 80% oder höher – da wo Politiker und die Immobilienbranche die HOR gerne hinbrächten.

In diesem Zusammenhang behaupten viele Politiker und natürlich die gesamte Immobilienbranche seit Jahrzehnten, dass eine hohe HOR ein Zeichen nationalen Wohlstands sei. Das entspricht auch der Ansicht der meisten Bürger. Nichtsdestoweniger ist diese Vorstellung wohl falsch. Empirisch haben arme Länder mit seltenen Ausnahmen höhere HORs als reiche Länder. Rumänien und Bulgarien gehören in der EU zu den ärmsten Staaten, haben aber HORs von 86% und 95%, also deutlich über dem Niveau der übrigen, reicheren europäischen Staaten. Generell weisen arme Entwicklungsländer weltweit eher höhere HORs auf als reiche Industrieländer. Eines der reichsten Länder der Welt, die Schweiz, hat – wie erwähnt – die global niedrigste HOR. [10]

Die HOR durch staatliche Maßnahmen „mit aller finanzieller Gewalt“ in die Höhe treiben zu wollen dürfte deswegen – wie in den meisten Ländern während der letzten 25 Jahre – eine Verschwendung von Steuergeldern sein, die volkswirtschaftlich außerdem zu Lasten von Mieterhaushalten geht, also sozial regressiv ist und die Vermögensungleichheit tendenziell verstärkt.

Die künftige Entwicklung von Wohnimmobilienpreisen in Deutschland

Wie werden sich Wohnimmobilienpreise in der Zukunft entwickeln?

Um diese Frage zu beantworten, sollte man in einem ersten Schritt ihre Entwicklung in der langfristigen Vergangenheit betrachten. In den 55 Jahren von 1970 bis Ende 2024 stiegen Wohnimmobilienpreise in Deutschland inflationsbereinigt um nur kümmerliche 0,1% p.a. Ja, in den etwa elfeinhalb Jahren von Mitte 2010 bis Anfang 2022 hatten die Preise zwar stark angezogen, aber in den etwa 40 Jahren davor und in den gut dreieinhalb Jahren seit März/April 2022 sah es bei den Wertsteigerungen inflationsbereinigt mau aus – auch in den größten Städten Berlin, Hamburg, München und Köln. Seit dem Frühjahr 2022 sind Wohnimmobilienpreise in Deutschland inflationsbereinigt von ihrem damaligen Höchststand bis September 2025 um 26 % (Greix-Index) bzw. bis Dezember 2025 um 17 % (Europace-Index) gesunken – jeweils aktuellste verfügbare Zahlen. [11] (Die langfristige historische Preisentwicklung in Deutschland und zwölf anderen westlichen Ländern seit 1970 zeigen wir hier.)

Bereits heute wissen wir mit recht großer Gewissheit, dass die Bevölkerung in Deutschland ab etwa 2030 zu schrumpfen beginnen wird. Am Anfang langsam, dann immer schneller. Damit wird ein danach für Jahrzehnte nicht mehr endender demographischer Gegenwind für die Entwicklung von Wohnimmobilienpreisen einsetzen. Dieser demographische „Preisdrückungseffekt“ wird noch dadurch verstärkt, dass diejenigen, die ablebensbedingt aus dem Immobilienmarkt ausscheiden zu diesem Zeitpunkt wegen ihres Alters und Vermögens besonders große Flächen pro Person bewohnen. Wir werden also nicht nur einen Bevölkerungsrückgang und daraus einen dämpfenden Nachfrageeffekt haben, sondern – zusätzlich zum Nettoneubau – eine indirekte Erhöhung des Flächenangebotes, da die Eigentümer und Mieter, die aus dem Immobilienmarkt ausscheiden weit größere Flächen pro Person bewohnen als die jungen Menschen, die nach ihrem Auszug aus dem Elternhaus in den Immobilienmarkt eintreten. So erhöht sich so das Flächenangebot relativ zur Nachfrage.

Möglicherweise sind die seit 2022 real gefallenen Immobilienpreise in Deutschland bereits das vordere Ende dieses demographischen Angebots- und Nachfrageeffekts.

Ein weiterer allerdings schwer in seiner Stärke einzuschätzender Effekt auf die Erhöhung des Wohnraumangebotes könnte sich auf lange Sicht aus der Umwandlung leerstehender Büroflächen in Wohnflächen ergeben. (Es ist überdies denkbar, dass in den nächsten Jahren ein KI-bedingter Wegfall von Verwaltungsarbeitsplätzen zu einer nach Corona zweiten Reduktionswelle beim Bedarf an Büroflächen führt.)

Staatliche Maßnahmen zur Bekämpfung des Klimawandels werden ebenfalls in Zukunft tendenziell schädliche Auswirkungen auf die Preise und Renditen von Wohnimmobilien haben. Das schreibt jedenfalls die Allianz im Allianz Global Wealth Report 2024. [12] Wir halten diese Einschätzung für plausibel.

Fazit

Über die finanzielle Attraktivität von Wohnimmobilien als Anlageklasse kursieren viele überoptimistische Mythen, die einem rationalen Abgleich mit der Realität nicht standhalten – z. B. Forschungsergebnissen unabhängiger Wissenschaftler und empirischen Wertsteigerungsdaten aus den letzten 30 bis 50 Jahren.

Eines dieser Mythen lautet „Immobilienbesitzer haben im Alter mehr Vermögen als Mieter“. Wer diese Feststellung „kontextlos“ so formuliert, dass der Rezipient der Aussage daraus schließen muss oder wahrscheinlich wird, der Immobilienbesitz habe diesen Vermögensvorsprung produziert, lügt.

Zwar sind EHB-Haushalte im Schnitt vermögender als Mieterhaushalte, aber die Gründe für diesen Vermögensvorteil sind klar andere als die Immobilie: (a) langfristig höhere Einkommen, (b) höhere Sparneigung, (c) risikofreudigeres Investieren, (d) mehr Vermögenszuflüsse über Schenkungen/Erbgänge und weitere.

Hätten die betreffenden EHB-Haushalte nicht in eine Selbstnutzerimmobilie investiert, sondern wären Mieter geblieben und hätten sie – ohne insgesamt einen Cent mehr (aber auch nicht weniger) für Wohnen und Vermögensaufbau auszugeben – in renditeträchtigere Anlageformen wie z. B. globale Aktien-ETFs investiert, wären sie zu einem festgelegten Stichtag, z. B. dem 60. Lebensjahr, noch vermögender gewesen.

Wie schön wäre die Welt, wenn alle, die berufsmäßig mit Vermögensanlagen für andere zu tun haben, das Ziel verfolgten, in ihrer Kommunikation und ihrem Marketing so wenig Desinformation wie möglich zu verbreiten, auch keine Desinformation durch Context Dropping.

Endnoten

[1] Wie das ganz allgemein geht, darüber existieren zahlreiche Bücher. Eines davon ist „So lügt man mit Statistik“ von Prof. Walter Krämer (Amazon-Link hier).

[2] „Eigenheim“ steht in diesem Blog-Beitrag für jede Art selbstgenutzter Wohnimmobilien, also sowohl Häuser als auch Wohnungen.

[3] Nettovermögen = Bruttovermögen (Summe aller Vermögenswerte) minus Schulden.

[4] Am Ende dieses Blog-Beitrags nennen wir einige dieser akademischen Studien.

[5] Derartige Studien, die alle acht Kausalfaktoren in der Studien-Konstruktion neutralisieren, existieren u. W. bisher nicht. Sie wären sehr aufwändig und teuer.

[6] Beispielsweise, weil sie beruflich bedingt an einem Ort leben (müssen), an dem sie nicht dauerhaft bleiben möchten.

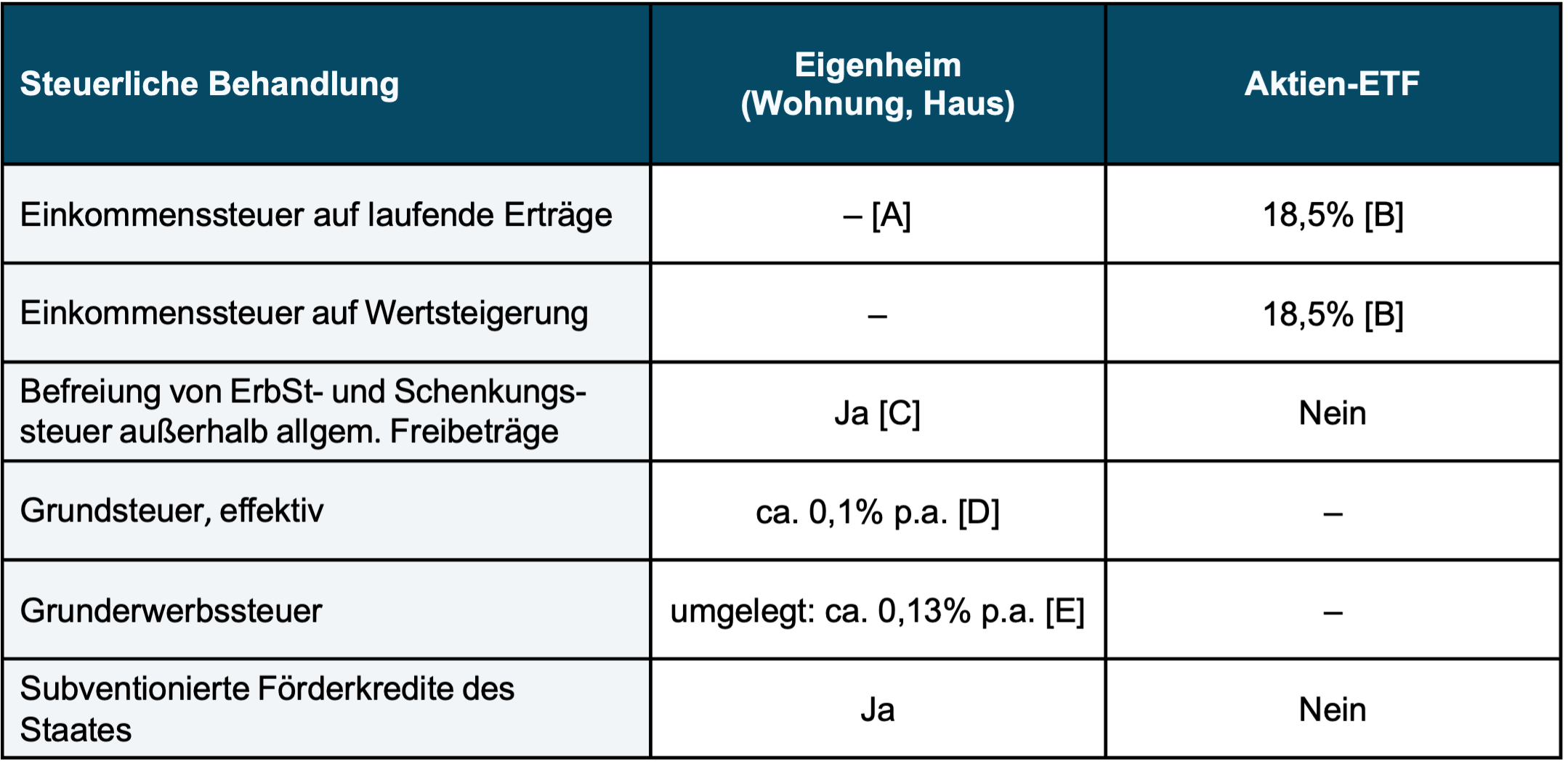

[7] Am Ende dieses Blog-Beitrags im Appendix zeigen wir in Tabelle 1 die steuerliche Bevorzugung von Vermögensbildung durch Eigenheimbesitz relativ zu Vermögensbildung durch z. B. Aktien durch den deutschen Staat.

[8] Die OECD ist eine supranationale Organisation, in der im Großen und Ganzen die 38 wohlhabendsten Staaten weltweit Mitglied sind. Die Hauptaufgabe der OECD ist Verständigung über die nationale Steuer- und Wirtschaftspolitik zwischen den Mitgliedstaaten.

[9] Die Abschaffung der sogenannten Eigenmietwertbesteuerung in der Schweiz ab vsl. 2028 wird auch dort künftig zu einer staatlichen Begünstigung von Vermögenbildung über das Eigenheim in Verhältnis zu anderen Vermögensbildungsformen führen. Zur Eigenmietwertbesteuerung siehe Stichwort „Eigenmietwert“ in der deutschsprachigen Wikipedia.

[10] Natürlich gehören trotzdem fast alle Schweizer Wohnimmobilien, Schweizer Bürgern oder Schweizer Unternehmen (die wiederum Schweizer Bürgern gehören) aber eben zu rund 60% nicht den Haushalten, die darin wohnen.

[11] Dass unterschiedliche Immobilienpreisindizes über kurze Zeitfenster manchmal stark voneinander abweichen ist normal.

[12] „The long-term impact of climate change on housing prices comes mainly through transition risk i.e. the energy consumption of buildings, particularly for heating. Projections of the House Price Index (HPI) in the UK under different climate scenarios up to 2050 show declines between –9.3% and –13.1%. For Germany, cumulative HPI declines could be as high as –24.5%. This would imply per capita losses of EUR32,380. Applied to all markets under consideration, homeowners could face losses of up to EUR30 trillion.“ (Allianz Global Wealth Report 2024, S. 5).

Appendix

Tabelle 1: Die in Deutschland drastische steuerliche Begünstigung von Eigenheimbesitz ggüb. Vermögensaufbau mit Kapitalmarktanlagen

► Annahme: Aktien-ETF befindet sich im steuerlichen Privatvermögen. ► [A] Der laufende Ertrag eines Eigenheims ist die für den Eigentümer eingesparte Miete. In verschiedenen Ländern muss dieser „fiktive“ Ertrag beim Eigentümer versteuert werden. ► [B] Aktien-ETF: 18,5% bei 30% Teilfreistellung (70% × 26,375%). ► [C] Erbschafts- und Schenkungssteuerbefreiung des Eigenheims. Wenn Kinder oder Enkelkinder die Empfänger sind, dann Befreiungsgrenze bei 200 qm. ► [D] Grundsteuer: Die effektive Besteuerung ist objektspezifisch. Hier wird ein grober Näherungswert als Prozentsatz auf den Zeitwert der Immobilie angegeben. ► [E] Angegebene Wert ergibt sich bei einer Grunderwerbsteuer von z. B. 5% und einer Haltedauer von 40 Jahren: 5% ÷ 40 = 0,13% p.a. ► Sparerpauschbetrag von 1.000 Euro pro Person und Jahr bei Kapitalmarktanlagen hier der Einfachheit halber ignoriert. Ebenfalls ignoriert insgesamt geringe staatliche Förderungen für Riester-Sparen und Vermögenswirksame Leistungen (VL).

Literaturhinweise

Allianz (ohne Autor): Allianz-Global-Wealth-Report 2024; Allianz-Versicherungskonzern; Allianz Research; Internet-Fundstelle hier

Birkjaer, Michael u.a. (2019): The GoodHome Report 2019 – What makes a happy home?“; Kingfisher plc and the Happiness Research Institute; 04. Juni 2019; Internet-Fundstelle hier

Bracke, Philippe u.a. (2014): „Homeownership and Entrepreneurship: The Role of Mortgage Debt and Commitment“; Working Paper No. 5048; Ifo-Institute; Internet-Fundstelle hier

Braun, Rainer (2024): „Man baut heute den Leerstand von morgen“; Interview mit Rainer Braun von Emprica in Der Spiegel vom 05.07.2024; Internet-Fundstelle hier

Dräger, Jascha u.a. (2024): „The Keys to the House – How Wealth Transfers Stratify Homeownership Opportunities“; Deutsches Institut für Wirtschaftsforschung/DIW; 12.10.2024; Internet-Fundstelle hier

Fagundes, Dave (2017): „Buying Happiness“; In: William & Mary Law Review; Vol. 58, 2017; Internet-Fundstelle hier

Krämer, Walter (2015): „So lügt man mit Statistik: Über Risiken und Nebenwirkungen der Unstatistik“; Campus Verlag 2015 (Buch)

Goetzman, William/Matthew Spiegel (2000): „Policy implications of portfolio choice in underserved mortgage markets“; SSRN; 02 Nov. 2000; Internet-Fundstelle hier

Moussouni, Oualid u.a. (2023): „Does Owning a Home Build More Wealth?“ Canada Housing and Mortgage Corporation/CHMC; Internet-Fundstelle hier

Shlay, Anne: (2006): „Low-Income Homeownership: American Dream or Delusion?“ In: Urban Studies 43, No. 3, pp. 511-531; Internet-Fundstelle hier

Wong Bucchianeri, Grace (2011): „The American Dream or the American Delusion? The Private and External Benefits of Homeownership for Women“; 03. Juli 2011; SSRN; Internet-Fundstelle hier