Von Gerd Kommer und Jakob Riemensperger

In den letzten zehn Jahren hatte Gold eine außerordentlich hohe Rendite, welche die ebenfalls historisch hohe Rendite des globalen Aktienmarktes noch deutlich überstieg. Silber outperformte im zurückliegenden Jahrzehnt sowohl Aktien als auch Gold.

Wenig überraschend haben daher Medienberichte über Gold und Silber als Investment jüngst stark zugenommen.

Ende Januar 2026 gab es bei Gold und Silber kurzzeitig einen Preiseinbruch von 15% und fast 40% bei Silber (gemessen in Euro). Beide Einbrüche waren aber nur eine kurze „Schrecksekunde“. Sie blieben bisher geringer als die Preissteigerungen in den drei Wochen davor.

Anlass genug für uns, in diesem Blog-Beitrag die Frage der Attraktivität von Gold und den aus Anlegersicht drei wichtigsten weiteren Edelmetallen – Silber, Platin und Palladium – zu untersuchen. Der Schwerpunkt unserer Analyse liegt dabei auf langfristigen historischen Daten, ergänzt um zentrale sachlogische Argumente.

Wie wir sehen werden, liefert die parallele Analyse der vier investmentmäßig wichtigsten Edelmetalle nebeneinander interessante Einblicke und Erkenntnisse, die eine isolierte Betrachtung nur von Gold oder nur von Silber nicht geliefert hätte. (Für Gold individuell haben wir eine ähnliche Betrachtung inklusive Literaturauswertung bereits in einem früheren Blog-Beitrag vorgenommen.)

Bevor wir mit der Darstellung der Renditedaten beginnen, hier noch einige allgemeine, vielleicht nicht jedem bekannte realwirtschaftliche Fakten zu den vier Edelmetallen:

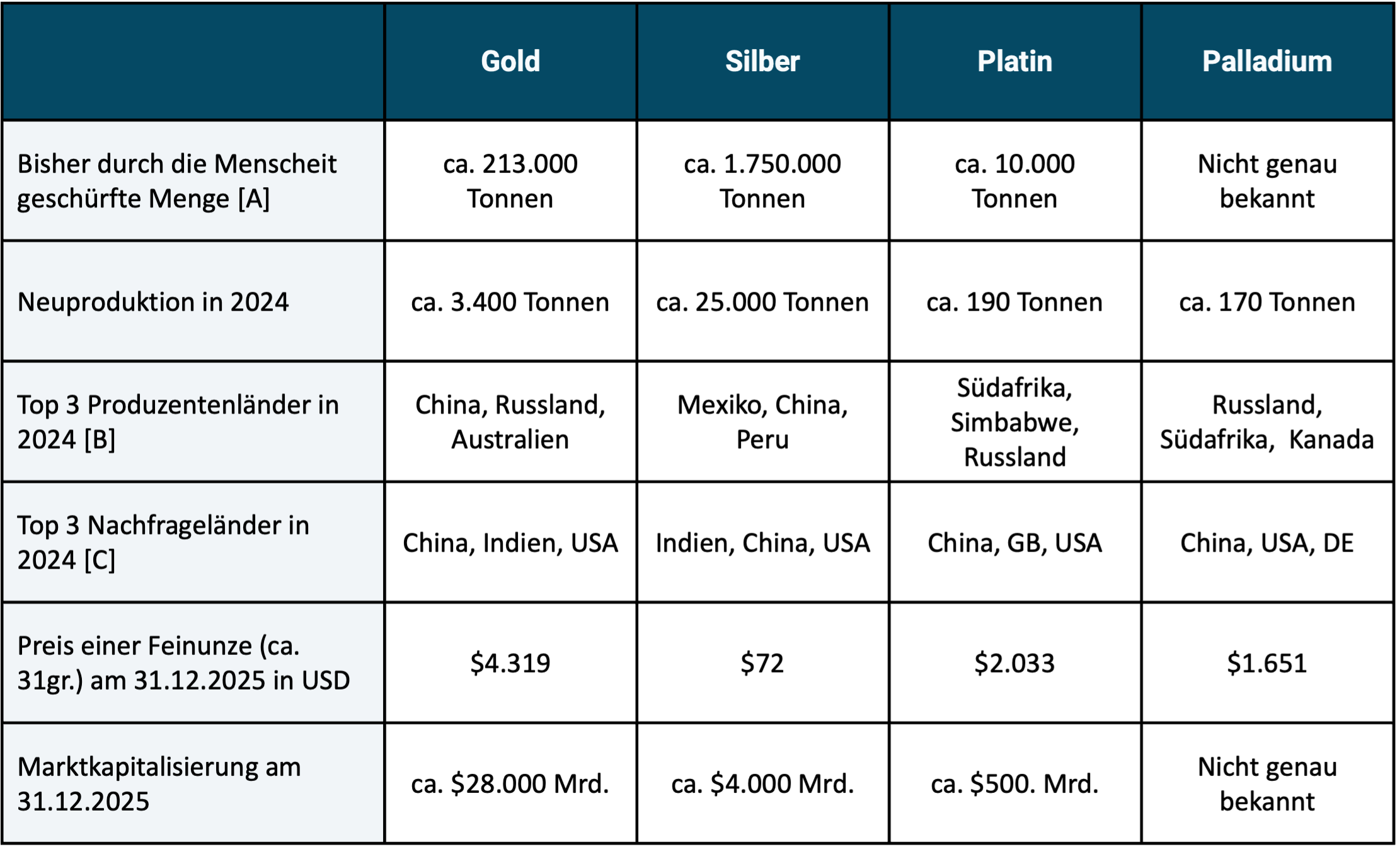

Tabelle 1: Ausgewählte realwirtschaftliche Schlüsseldaten zu vier Edelmetallen

► Alle angegebenen Gewichtszahlen sind grobe Schätzungen aus einer Reihe unterschiedlicher Quellen. ► [A] Das heute weltweit vorhandene, von Menschen bisher aus der Erdkruste entnommene Volumen („above ground stock pile“). ► [B] In der Reihenfolge des Produktionsvolumens. ► [C] In der Reihenfolge des Nachfragevolumens.

Insgesamt existieren 15 Edel- und Halbedelmetalle. Kurioserweise sind diese beiden Begriffe in verschiedenen Kulturkreisen und Sprachen gemäß Wikipedia nicht genau deckungsgleich, umfassen also zum Teil unterschiedliche Metalle.

In der Anlegerpraxis nimmt Gold unter den Edelmetallen die größte Bedeutung ein, was niemanden überraschen wird. Die in diesem Blog-Beitrag nicht weiter betrachteten neben Gold, Silber, Platin und Palladium elf anderen Edel- und Halbedelmetalle spielen im Investmentmarkt nur marginale Rollen. [1]

Institutionelle Investoren und Zentralbanken investieren im Wesentlichen nur in Gold und kaum oder gar nicht in Silber, Platin und Palladium.

Die Marktkapitalisierung der Edelmetalle ist im Vergleich zu derjenigen des Aktienmarktes und des Anleihenmarktes klein (siehe unterste Zeile von Tabelle 1). Am Jahresende 2025 hatte der globale Aktienmarkt eine Marktkapitalisierung von ca. $130.000 Mrd. (mehr als viermal so hoch wie die von Gold), der Anleihenmarkt eine von $140.000 Mrd. Bitcoin besaß Ende 2025 eine Market Cap von etwa $1.700 Mrd. (etwa ein Prozent derjenigen des Aktienmarktes).

In die vier Edelmetalle kann man in Deutschland als Privatanleger bequem über ETFs, genauer „ETCs“ (Exchange Traded Commodities), investieren. Der Vorteil von Edelmetall-ETCs relativ zu Direktinvestments sind geringere Transaktionskosten (Nebenkosten für Kauf und Verkauf) bei für Privatanleger normalen Investmentbeträgen (Mengen). Ferner entfallen bei ETCs die Kosten für Schließfachmiete und Versicherung. Außerdem bieten sie relativ zu Direktinvestments größere Bequemlichkeit und eine höhere operative Sicherheit. Beispielsweise ist das Verlustrisiko durch Diebstahl oder Fahrlässigkeit im Falle von Edelmetall-ETCs geringer als bei Direktinvestments. Ebenso erfolgt der Handel schneller, was ein Rebalancing im Gesamtportfolio erleichtert. Die Kosten (Total Expense Ratios/TERs) der günstigsten unter diesen ETCs sind vertretbar. Im Falle von Gold-ETCs sind sie besonders niedrig.

Steuern auf Edelmetallinvestments

Steuerlich werden Direktanlagen in alle vier Edelmetalle in Deutschland in der Privatanlegerkonstellation gleichbehandelt. Es besteht Steuerfreiheit nach einem Jahr Haltedauer („privates Veräußerungsgeschäft“ nach § 23 EStG), beim Verkauf vor Ablauf von 12 Monaten kommt der normale Einkommensteuertarif zur Anwendung.

ETCs, die das jeweilige Edelmetall physisch halten und einen so genannten Auslieferungsanspruch beinhalten (was bei vielen, aber nicht allen in Deutschland vertriebenen Edelmetall-ETCs der Fall ist), werden einkommenssteuerlich bei Privatanlegern gleich vorteilhaft behandelt wie eine Direktanlage.

Käufe von Direktanlagen durch Privatanleger bei Silber, Platin und Palladium sind (anders als bei Gold) umsatzsteuerpflichtig, sprich beim Kauf fällt 19% Umsatzsteuer an. Diesen Nachteil haben Edelmetall-ETCs nicht. (Beim Verkauf von Direktanlagen muss ein Privatanleger keine Umsatzsteuer vom Käufer verlangen.)

Silber, Platin und Palladium werden in großem Umfang industriell genutzt, sind also echte „Rohstoffe“, nicht nur reine Investments. Gold besitzt – abgesehen von seiner Verwendung als Schmuckmetall – praktisch keine gewerbliche Nutzung. Ob allerdings „Schmuck“ überhaupt als „gewerbliche/industrielle Verwendung“ einzustufen ist, darf man bezweifeln, da in den beiden Hauptnachfrageländern für Goldschmuck – Indien und China – dieser in der Bevölkerung tendenziell die Rolle einnimmt, die Goldbarren und Goldmünzen in westlichen Ländern haben.

Alle drei industriell verwendeten Edelmetalle und auch Gold sind pro Gewichtseinheit so wertvoll, dass die einmal produzierten (geschürften) Mengen danach nicht mehr verschwinden (z. B. im Müll), sondern durch Recycling dauerhaft im Verkehr (Bestand) bleiben.

Die historischen Renditen der vier Edelmetalle

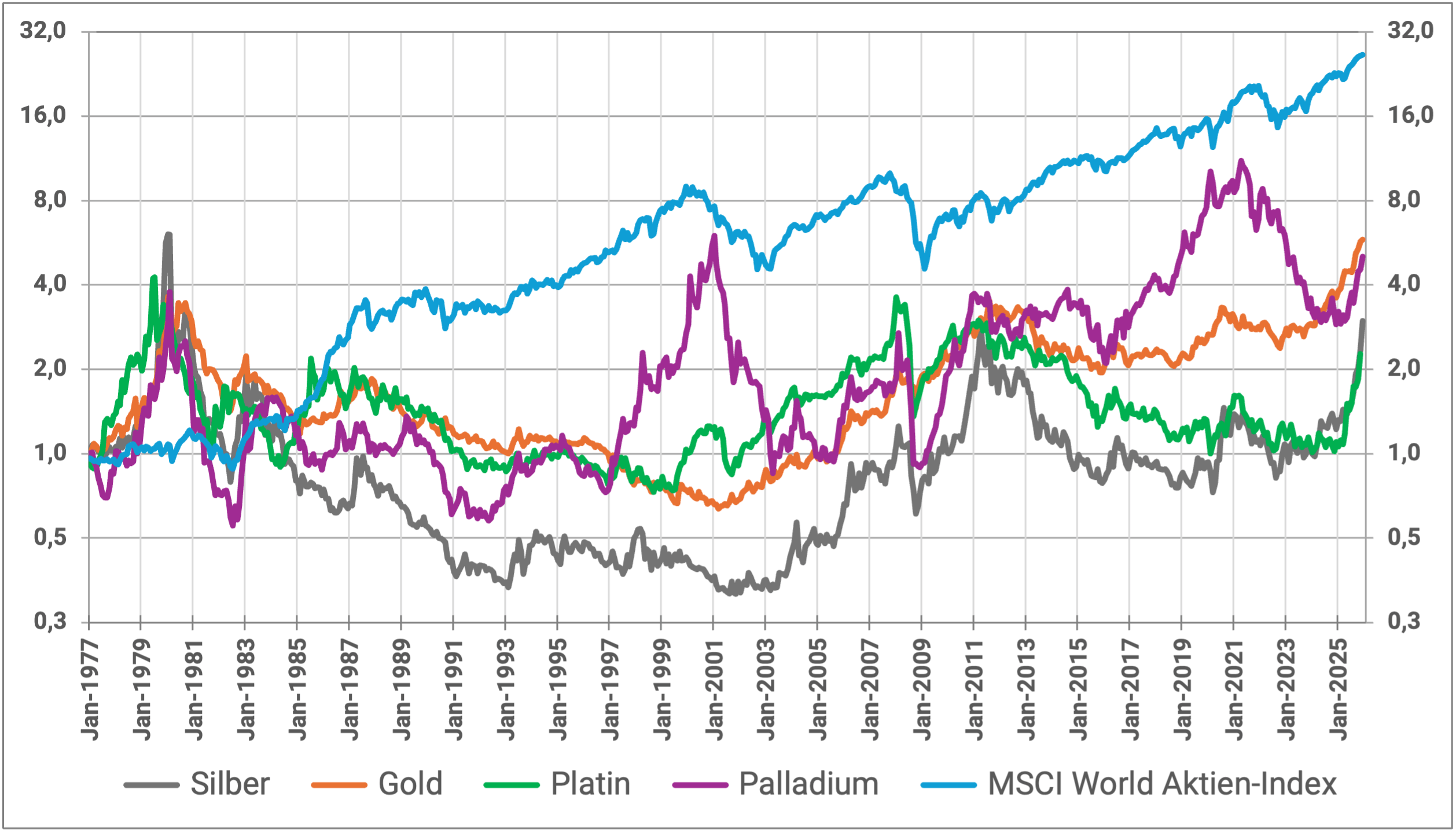

Kommen wir zum Investmentaspekt. Abbildung 1 zeigt die inflationsbereinigten Wertsteigerungen der vier Edelmetalle und des MSCI World-Aktienindex über die 49 Jahre von Anfang 1977 bis Ende 2025. Den Startzeitpunkt 1977 haben wir gewählt, weil monatliche Renditedaten für Palladium erst ab diesem Zeitpunkt verfügbar sind. Aber auch für Gold könnte eine historische Investmentanalyse nicht viel weiter zurückgehen als 1977. Renditedaten von Gold vor 1975 sind letztlich nicht aussagekräftig, da erst Ende 1974 das jahrzehntelange Goldverbot [2] in den USA aufgehoben wurde. Die entsprechenden Goldverbote in den für die globale Goldnachfrage enorm wichtigen Staaten China und Indien blieben nach 1974 noch eine Reihe von Jahren bestehen. (Bis Ende 1971 war der Goldpreis in US-Dollar vom amerikanischen Staat im Kontext des so genannten Bretton-Woods-Währungssystems staatlich vorgegeben, woraus sich eine Rendite in Dollar von nahe null ergab.)

Abbildung 1: Inflationsbereinigte indexierte Preisentwicklung von Gold, Silber, Platin, Palladium und Aktien (MSCI World Index) von 01-1977 bis 12-2025 (49 Jahre) in USD

► Datenquellen: Bloomberg, www.macrotrends.net, Dimensional Fund Advisors. ► Ohne Kosten und Steuern.

In Abbildung 1 verwenden wir eine logarithmische vertikale Skala. Diese stellt sicher, dass eine gegebene prozentuale Wertveränderung von einem Zeitintervall (Monat, Jahr) auf das nächste optisch für den Betrachter über den gesamten Zeitraum hinweg (horizontale Achse) gleich groß erscheint, was bei einer linearen vertikalen Skala nicht der Fall wäre. Wenn das Ziel darin besteht, prozentuale Renditen und Vermögenszuwächse über Teilzeiträume eines langen Gesamtzeitraums zu analysieren, sind logarithmische Darstellungen weniger missverständlich.

Die zwei Hauptschlussfolgerungen aus Abbildung 1 sind: Über den Gesamtzeitraum von 49 Jahren outperformte der MSCI World die drei Edelmetalle deutlich. Die zahlenmäßigen Durchschnittsrenditen dazu werden weiter unten in Tabelle 2 aufgeführt. Der Zinseszinseffekt führt dazu, dass aus einem durchschnittlichen Renditevorsprung von Aktien vor Gold von 3,3 Prozentpunkten per annum über diese knapp fünf Jahrzehnte ein drastischer Endwertvorteil für Aktien vor den Edelmetallen resultiert (26,5 Geldeinheiten für Aktien versus 6,6 Geldeinheiten für Gold als dem rentabelsten Edelmetall).

Risikokennzahlen zu den vier Edelmetallen im Vergleich mit Aktien

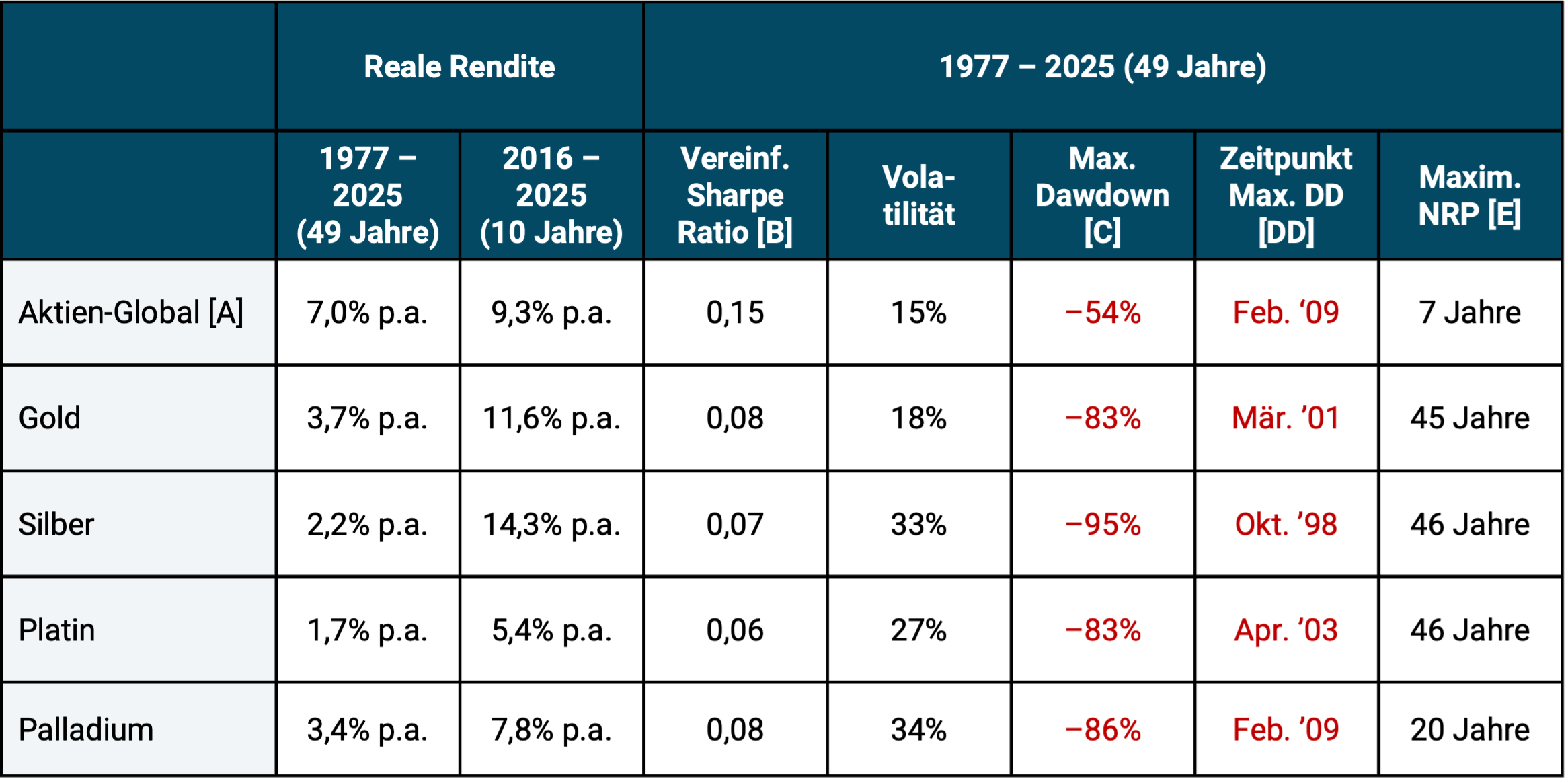

Zudem war die Renditeentwicklung des Aktienportfolios sowohl auf kurze als auch auf lang Frist stetiger, weniger volatil als diejenige der vier Edelmetalle. Tabelle 2 illustriert das durch drei Risikokennzahlen und die risikogewichtete Rendite (Sharpe Ratio).

Tabelle 2: Ausgewählte Performance-Kennzahlen zu den vier Edelmetallen und Aktien (inflationsbereinigte Renditen in USD)

► Aktien-Global = MSCI World Index. ► [B] Vereinfachte Sharpe Ratio = risikogewichtete Rendite (definiert als arithmet. Ø-Rendite ÷ Standardabw.). ► [C] Maximaler Drawdown = max. kumulativer Verlust im Betrachtungszeitraum. ► [D] Datum des Maximalen Drawdowns. ► [E] Maximale Nullrenditeperiode = längster Zeitraum innerhalb dieser 49 Jahre, über den hinweg eine reale Nullrendite bestand. ► Alle Datenquelle: Siehe Abb. 1. ► Ohne Kosten und Steuern.

Aus Tabelle 2 ergeben sich weitere interessante Einblicke:

Über den 49-Jahre-Gesamtzeitraum war Gold das unter den vier Edelmetallen am besten rentierende, nicht jedoch in den letzten zehn Jahren. Würde man weitere mehrjährige Teilzeiträume zeigen (was wir aus Platzgründen nicht tun), läge die Goldrendite nur in einer Minderheit auf Platz 1 und in einer Mehrheit auf Platz 2 oder weiter hinten.

Bei Palladium erscheint die innerhalb der Vierergruppe relativ hohe Langfristrendite bemerkenswert. Sie lag nur geringfügig unter derjenigen von Gold. Bei Silber sticht die spektakuläre Rendite in der letzten Dekade heraus.

Im Hinblick auf das Risiko nimmt Gold unter den Metallen tendenziell den ersten (den besten) Rang ein. Allerdings erscheint die relative Risikobilanz von Gold nicht „makellos“: Zunächst einmal ist Gold (wie auch die anderen Edelmetalle) merklich risikoreicher als die Anlageklasse Aktien-Global.

Die Volatilität der Goldrenditen und der Maximum Drawdown (MDD) von Gold sind zwar besser als die der drei anderen Metalle, aber bei der Kennzahl Maximale Nullrenditeperiode [3] schneidet Gold schlechter ab als Palladium.

Die in Tabelle 2 aufgeführten Zeiträume für die Edelmetalle zur Maximalen Nullrenditeperiode mögen manchem Betrachter schockierend lang erscheinen. Die Zahlen sind jedoch korrekt. Der Grund für die hohen MNRP-Werte liegt in der Inflationsadjustierung der Renditen in Kombination mit der hohen Volatilität von Edelmetallrenditen. Greifen wir zur Erläuterung beispielhaft Gold heraus: Gold hatte im Januar 1980 ein Allzeithoch von 850 USD pro Unze, was in heutigem Geld (Geldwert von Ende 2025), also „aufinflationiert“, etwa 3.500 Dollar entspricht. Diesen Preis überschritt Gold jedoch tatsächlich erst wieder im August 2024 nach 45 quälend langen Jahren. So ähnlich verhielt es sich mit den anderen drei Edelmetallen. Nur Palladium schneidet hier mit einer Maximalen Nullrenditeperiode von „nur“ 20 Jahren merklich besser ab (1980 bis 2000).

Edelmetalle zur Diversifikation in einem aktienlastigen Portfolio

In Tabelle 3 werfen wir einen Blick auf die Korrelationen. Mit ihnen wollen wir messen, wie gut sich die vier Edelmetalle zur Diversifikation in einem aktienlastigen Portfolio eignen.

Aus der Korrelation mit der Inflation (ganz rechte Spalte) lässt sich die Qualität der Inflation-Hedging-Eigenschaften der individuellen Investments ableiten. [4]

Tabelle 3: Korrelation von Edelmetallen mit Aktien, mit der Inflation und untereinander

► Aktien global = MSCI World Index. ► Datenquelle: Siehe Fußnoten zu Abbildung 1.

Welche Einblicke ergeben sich aus Tabelle 3? Alle Edelmetalle korrelieren niedrig mit der Anlageklasse Aktien-Global. Aus einer reinen Diversifikationsperspektive scheinen sich somit alle vier Metalle tendenziell gut zu eignen, das Risiko (die Volatilität) eines reinen Aktienportfolios zu mindern. Allerdings braucht es für das Prädikat „guter Diversifizierer“ niedrige Korrelation und attraktive Renditen.

Platin und Palladium korrelieren relativ moderat mit Gold und mit Silber. Palladium erscheint daher geeignet, das Risiko (Volatilität) von Gold zu diversifizieren (niedrige Korrelation bei annähernd gleich hoher Langfristrendite). Platin zeigt eine noch geringere Korrelation zu Gold bei jedoch schwacher historischer Rendite.

Neben der reinen Korrelationsanalyse betrachteten wir noch die sieben Perioden zwischen 1977 und 2025, in denen der MSCI World Index einen inflationsbereinigten Drawdown von 20% oder mehr erlitt [5] und prüften, welches der vier Edelmetalle in diesen sieben Aktienmarkteinbrüchen insgesamt die beste Aktien-Hedge war, also geringer einbrach als der Aktienmarkt oder eventuell sogar positive Renditen hatte. Auch bei diesem hier nicht gesondert anhand von Zahlen gezeigten Diversifikationstest schnitt Gold unter den vier Metallen am besten ab.

Ein Grund für die insgesamt bessere Performance von Gold in Krisenphasen könnte sein, dass die drei anderen Edelmetalle jeweils umfangreiche industrielle gewerbliche Verwendungen haben. Wenn die Konjunktur in großen Industrieländern schwächelt (was während negativer Aktienmarktrenditen oft der Fall ist), leidet tendenziell auch deren industrielle Nachfrage.

Der vermeintliche Inflationsschutz von Edelmetallinvestments

Alle vier Edelmetalle wie auch Aktien-Global haben mit der Konsumgüterinflation eine Korrelation nahe null. Somit war keines dieser Investments im Mittel der letzten 50 Jahre eine gute Inflation Hedge (Hedge = Absicherung). Die in der Finanzbranche, bei Finanzjournalisten und bei Finfluencern seit anno dazumal immer wieder gehörte Aussage, Gold und Aktien böten „guten Inflationsschutz“ ist letztlich Nonsens. Wir sind nicht die ersten in der Fachwelt, die das bemerken. Viele glauben, dass ein Investment, das auf lange Sicht eine höhere Nominalrendite produziert als die Inflation, deswegen „Inflationsschutz“ biete. Dieses langfristige „Inflation Beating“, das jede Anlageklasse leistet, ist aber nicht das, was die Wissenschaft unter „Inflation Protection“ oder „Inflation Hedging“, also Inflationsschutz versteht. Inflation Hedging und Inflation Beating sind zwei Paar Schuhe.

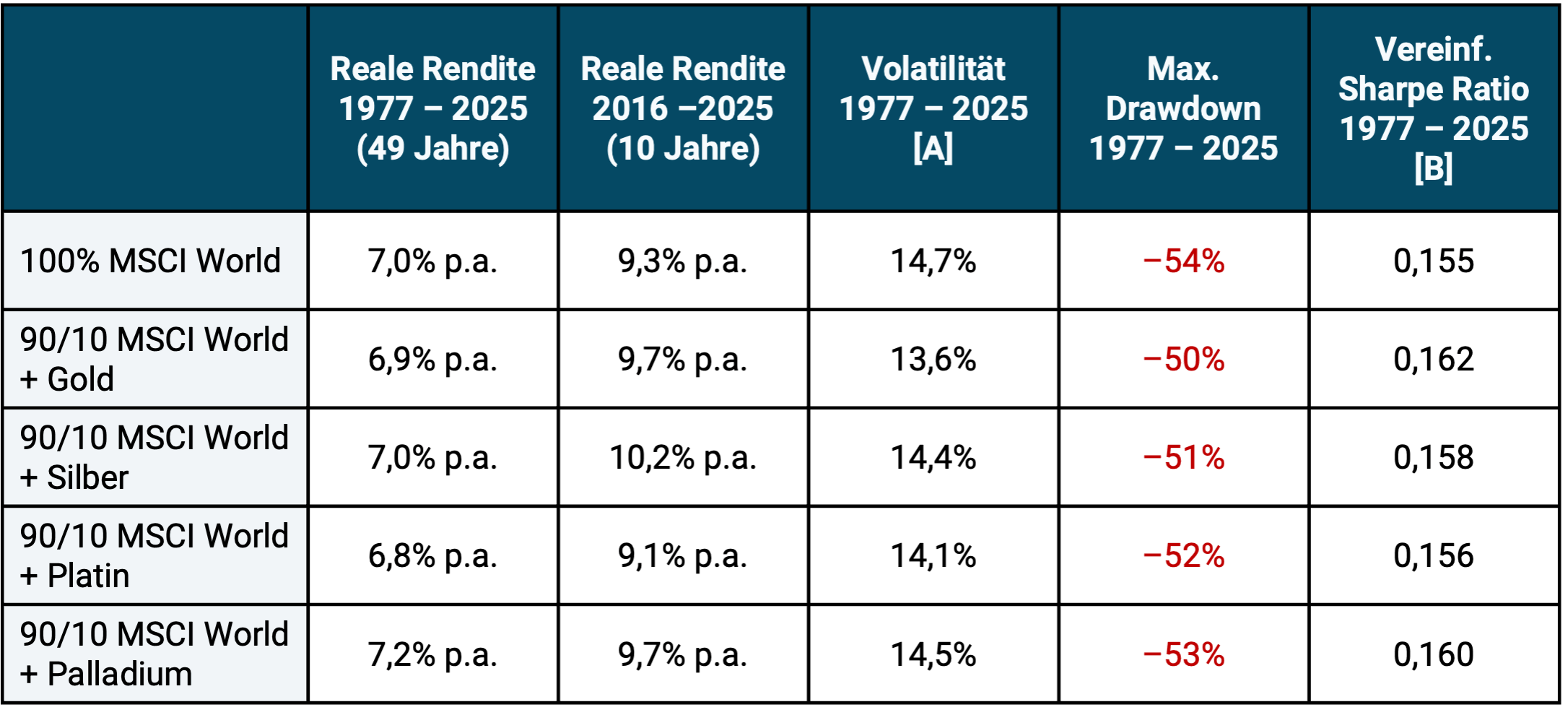

In Tabelle 4 illustrieren wir, wie gut die vier Edelmetalle im Betrachtungszeitraum jeweils als Beimischung (Diversifizierer) für ein globales Aktienportfolio abschnitten.

Tabelle 4: Wie gut eignen sich die vier Edelmetalle als Diversifizierer für ein aktienlastiges Portfolio (inflationsbereinigte Renditen in USD)

► [A] Vola = annualisierte Standardabweichung der Monatsrenditen. ► [B] Vereinfachte Sharpe Ratio: Siehe Fußnoten zu Tabelle 1. ► Datenquelle: Siehe Fußnoten zu Abbildung 1.

Auch die Schlussfolgerungen aus Tabelle 4 sind interessant:

Eine Edelmetallbeimischung von 10% mit regelmäßigem mechanischem Rebalancing hat im Betrachtungszeitraum von 1977 bis heute die absolute Rendite relativ zu einem 100%-Aktienportfolio bei allen vier Edelmetallen entweder leicht verbessert, unverändert gelassen oder nur moderat verschlechtert. In den letzten 10 Jahren war die Diversifizierer-Bilanz noch ein wenig besser als im Gesamtzeitraum.

Die in Tabelle 4 auf den ersten Blick vielleicht unplausibel erscheinenden Renditeunterschiede für den Gesamtzeitraum sind korrekt, z. B., dass das 90/10-Palladium-Portfolio eine höhere Rendite hat, als das 100%-Aktienportfolio, obwohl die Rendite von Palladium individuell recht deutlich niedriger war als die von Gold. Auch die jeweiligen Unterschiede zwischen den vier 90/10-Portfolios sind korrekt. Diese Effekte resultieren aus der niedrigen Korrelation der vier Edelmetalle zu Aktien und vermutlich auch aus dem spezifischen historischen Renditeprofil in diesen 49 Jahren. Der Effekt ist in der Literatur als „Diversification Return“ oder „Rebalancing Premium“ bekannt. Bei sehr niedrig korrelierenden Assets und stark unterschiedlichen Komponentengewichten (hier 90% versus 10%) kann die Rendite des gemischten Portfolios geringfügig höher sein als die Rendite der größeren Komponente. [6]

Bei den beiden Risikokennzahlen (Volatilitiät und Maximum Drawdown) ergaben sich durch die Beimischungen durchweg leichte Verbesserungen.

In Bezug auf die risikogewichtete Rendite (Vereinfachte Sharpe Ratio) schnitten die gemischten Portfolios ebenfalls durchweg leicht besser ab als das 100%-Aktienportfolio.

Obwohl die Unterschiede in Tabelle 4 auf den ersten Blick eher gering erscheinen, geht Gold im Wettbewerb „Beste Beimischung unter den vier Edelmetallen“ aus den folgenden Gründen für uns dennoch als relativ klarer Sieger durch die Ziellinie:

- Bei der Langfristrendite liegt Gold deutlich vor Silber und Platin. Lediglich Palladium kommt Gold hier nahe.

- Beim Risiko erscheinen die Unterschiede zwischen den vier Edelmetallen eher gering. Auch im Hinblick auf ihre Diversifikationseigenschaften in einem aktienlastigen Portfolio performen alle vier ähnlich. Lediglich die Goldbeimischung zeigt eine etwas geringere Volatilität und einen etwas besseren Maximalen Drawdown.

- Die Marktkapitalisierung von Gold ist die mit Abstand größte, was in einer wirklich schweren globalen Krise möglicherweise ein Vorteil relativ zu den drei anderen Metallen sein könnte.

- Alle vier Edelmetallen haben in Deutschland in der Privatanlegerkonstellation steuerliche Vorteile, sowohl als Direktanlage als auch als ETC (sofern der ETC physisch replizierend ist und einen „Auslieferungsanspruch“ beinhaltet). Im Falle einer Direktanlage fällt jedoch lediglich bei Gold keine Umsatzsteuer an. (Ob die Steuerbefreiung von Gold nach § 23 EStG in Zukunft bestehen bleibt, ist jedoch unsicher.)

- Gold-ETCs weisen überwiegend niedrigere laufende Kosten (TERs) auf als ETCs auf die drei anderen Metalle.

Für Edelmetall-Fans unter Privatanlegern könnte ein Palladium-ETC auf der Basis der Daten von 1977 bis heute ein erwägenswerter Diversifizierer für ein Goldinvestment sein (Ersetzung eines Teils des Goldinvestments durch Palladium). Das setzt allerdings voraus, dass der Anleger die damit einhergehende zusätzliche Komplexität nicht scheut.

Bei unserer Auswertung darf nicht vergessen werden, dass die grundsätzlich hohe Preisvolatiltiät bei allen vier Metallen dazu führt, dass die eher geringen Renditeunterschiede auch Zufall gewesen sein könnten. Ein Statistiker würde angesichts der hohen Volatilität bemängeln, dass der Renditevorsprung von Gold nicht „statistisch signifikant“, also nicht ausreichend verlässlich sei. Würde man beispielsweise die 49 Jahre-Daten in zwei Hälften aufteilen, sähe das Bild in den zwei hälftigen Zeiträumen ziemlich anders aus, weshalb Vorsicht bei der Interpretation geboten ist.

Das aktuelle Bewertungsniveau der Edelmetalle

Bei Investment-Assets, die keinen laufenden Ertrag erzeugen (keine laufenden Cash-Flows), wie das für Edelmetalle, konventionelle Rohstoffe, Sammlerobjekte und Bitcoin der Fall ist, sind die in der Ökonomie üblichen fundamentalen Bewertungsmethoden nicht anwendbar. Ein alternativer Bewertungsindikator für solche ertragslosen Vermögenswerte ist das Verhältnis ihres aktuellen Preises zum inflationsbereinigten historischen Durchschnittspreis. Diesen groben Bewertungsindikator zeigen wir in Tabelle 5.

Gemessen an diesem Maßstab sind zwei der vier Edelmetalle heute teuer, nämlich Gold und Silber. Eines ist sehr billig: Platin. Palladium bewegt sich relativ marginal über seinem historisch mittleren realen Preis. Hohe Bewertungen führen vorwärtsgerichtet tendenziell zu niedrigeren künftigen Renditen.

Tabelle 5: Das aktuelle Bewertungsniveau der vier Edelmetalle – Vielfaches des inflationsbereinigten durchschnittlichen Preises seit 1977 (in USD)

► „Aktuelles Bewertungsniveau“: Verhältnis des Preises für eine Feinunze am 31.1.2026 relativ zum durchschnittlichen inflationsadjustierten („aufinflationierten“) Preis seit Januar 1977. Lesebeispiel: Der Goldpreis lag am 31.01.2026 um 165% über seinem inflationsadjustierten historischen Mittelwert seit 1977. ► Datenquellen: Siehe Fußnoten zu Abbildung 1.

Naturgemäß sind solche Erwägungen (die Berücksichtigung des aktuellen Bewertungsniveaus) für denjenigen irrelevant, der glaubt die Preisentwicklung dieser Edelmetalle in der relevanten Zukunft hinreichend verlässlich prognostizieren zu können oder für jemand, der glaubt, dass aufgrund künftiger ökonomischer oder politischer Entwicklungen, die bei Gold und Silber bereits heute sehr hohen Preise, noch weiter stark steigen werden. Wir halten einen solchen Prognoseanspruch für wenig realistisch und bei Umsetzung in Form von Market Timing letztlich renditeschädlich. Wir glauben auch nicht, dass die hohen Renditen von Gold und Silber in den zurückliegenden 15 Jahren im Mittel der nächsten 15 Jahre erreicht werden.

Ursachen für die hohen Preissteigerungen von Gold in der jüngeren Vergangenheit

Für Gold werden die in den letzten Jahren sehr hohen Preissteigerungen üblicherweise begründet mit hohen und steigenden Staatsverschuldungsquoten, umfangreichen Goldkäufen von Zentralbanken (weil diese Dollaranleihen in ihren Reserven abbauen und partiell durch Gold ersetzen) sowie ein „neues Misstrauen“ eines wachsenden Bevölkerungsteils in „die Eliten“ und das „FIAT-Geldsystem“ (dieses Misstrauen wird mit Goldkäufen zum Ausdruck gebracht). Allerdings: Selbst, wenn es sich hier um eine korrekte Identifikation der wesentlichen preistreibenden Faktoren handelt, sind die Informationen und das Wissen um diese Faktoren heute vermutlich bereits eingepreist. Wie sie sich in der kurz- und mittelfristigen Zukunft entwickeln werden und damit wie sich der Goldpreis kurz- und mittelfristig entwickeln wird, ist aus unserer Sicht heute unbekannt.

Dass die aktuelle Dollarschwäche ein relevanter Vorteil für die Renditen von Gold und anderen Edelmetallen sein sollen, ist ein verbreiteter Denkfehler, den wir hier (siehe dort „Frage 9“) und hier widerlegen.

Fazit

Keines der hier untersuchten vier Edelmetalle hatte historisch langfristig ähnlich hohe Renditen wie Aktien.

Unter den vier Edelmetallen war Gold in den rund 50 Jahren von 1977 bis 2025 das rentabelste. Bei der Langfristrendite ging Palladium – das mag eine Überraschung sein – als „knapper Zweiter“ durchs Ziel.

Aktuell erscheinen Gold und Silber hoch bewertet, also teuer, Platin dagegen billig, Palladium bewegt sich nahe am durchschnittlichen Preis. Eine hohe Bewertung reduziert aus statistischer Sicht vorwärtsgerichtet die erwartete Rendite relativ zu den hohen Renditen der letzten Jahre.

Gold war im Betrachtungszeitraum das alles in allem risikoärmste Edelmetall. Es weist zudem die niedrigste Korrelation zum globalen Aktienmarkt auf und war auch in den sieben starken Aktienmarkt-Downphasen seit 1977 der in Summe beste Aktiendiversifizierer.

Für Privatanleger besteht im Falle von Direktanlagen (nicht bei ETCs) für Silber, Platin und Palladium ein umsatzsteuerlicher Nachteil relativ zu Gold.

Auch bei den Nebenkosten des Anlegens schneidet Gold unter den vier Edelmetallen per Saldo am besten ab.

Somit geht Gold im Wettbewerb „wer ist die (relativ) beste Beimischung?“ recht klar als Sieger hervor. Den zweiten Platz belegt dabei aus unserer Sicht nicht Silber, wie mancher vielleicht erwartet hätte, sondern Palladium.

Eine Gold-Beimischung dürfte vorwärtsgerichtet auf lange Sicht zwar die Rendite relativ zu „100% Aktien“ nicht erhöhen und evtl. sogar etwas senken, sie kann aber das Risikoprofil des Gesamtportfolios moderat verbessern.

Wer die Edelmetalle individuell betrachtet, also nicht die aggregierten Effekte in einem Gesamtportfolio mit Edelmetallbeimischung, der muss als Anleger ihre hohen Drawdowns und extrem langen Nullrenditeperioden verkraften können. Das dürfte für die meisten Privatanleger nur dann dauerhaft funktionieren – sprich nicht in schädlichen Panikverkäufen münden –, wenn der prozentuale Anteil von (allen) Edelmetallen in Summe an ihrem Gesamtvermögensportfolio relativ gering ist – z. B. maximal 10 Prozent.

Endnoten

[1] Siehe deutsche Wikipedia, Artikel „Edelmetalle“. Neben den hier vier dargestellten Metallen gehören die folgenden zu den 15 Edel- und Halbedelmetallen: Iridium, Osmium, Quecksilber, Polonium, Rhodium, Ruthenium, Bismut, Technetium, Rhenium, Antimon und Kupfer.

[2] Das Verbot für private Haushalte Gold zu besitzen bestand im 20. Jahrhundert in sehr vielen kapitalistischen und kommunistischen Ländern über mehrere Jahrzehnte hinweg. Eine Verletzung war zumeist mit harten und in manchen Staaten mit drakonischen Strafen belegt. Siehe Artikel „Goldverbot“ in der deutschen Wikipedia.

[3] Maximale NRP = Längster Zeitraum innerhalb dieser 49 Jahre, in dem eine reale Nullrendite bestand.

[4] Eine kurze Erklärung der Kennzahl „Korrelation“ findet sich am Ende dieses Blog-Beitrags.

[5] Darunter die Crashes im Oktober 1987, der Dot-Com-Crash (Beginn Nuller-Jahre), die Große Finanzkrise (ab 2007), der Covid-Crash (2020), der Ukraine-Krieg-und-Zinswende-Crash (2022).

[6] Siehe z. B. Hallerbach, Winfried (2016): „Disentangling Rebalancing Return“, 10.Dez. 2016, Internet-Fundstelle: Social Sciences Research Network/SSRN.

Infobox: Korrelation – eine schnelle Erklärung

Die Korrelation ist eine Kennzahl aus der Statistik, die den Grad der Parallelität in der Entwicklung zweier Variablen (Zahlenreihen) misst, zum Beispiel der Kursveränderungen zweier Wertpapiere oder zweier Anlageklassen im Zeitablauf. Die Korrelation wird gemessen in Form des Korrelationskoeffizienten, der zwischen +1,0 und –1,0 liegt, wobei +1 für vollständige Korrelation (exakte Parallelentwicklung), 0 für vollständig unabhängige (oder zufällige) Entwicklung und –1 für exakt gegenläufige Entwicklung steht. Je niedriger die Korrelation zwischen zwei Finanzanlagen, desto besser eignen sie sich unter sonst gleichen Umständen zur Diversifikation in einem Portfolio. Genauso wie Renditen schwanken auch Korrelationen im Zeitablauf, allerdings weniger stark.