Von Alexander Weis und Daniel Kanzler

Noch vor gut einem Jahr wollte es niemand glauben, doch jetzt ist es passiert: Die Zinsen sind deutlich gestiegen. In absoluter Betrachtung sind die Zinsen aus historischer Perspektive zwar immer noch niedrig, aber relativ zum Tiefpunkt Mitte 2021 sind sie in den meisten Ländern fast dramatisch nach oben geschnellt. So sind sie in Deutschland um etwas über einen Prozentpunkt gestiegen und in den USA sogar noch deutlicher. [1]

Steigende Zinsen wirken sich kurzfristig tendenziell negativ auf die meisten Anlageklassen aus, ganz besonders negativ allerdings auf mittel- und langfristige Anleihen.

Für Privatanleger, die einen Teil Ihres Portfolios in Anleihen investiert haben – darunter fallen Einzelanleihen, Anleihen-ETFs und aktiv gemanagte Rentenfonds – wirft das die Frage auf, welche Implikationen steigende Zinsen speziell auf ihre Anleihen haben und wie sie damit umgehen sollen. In diesem Beitrag beantworten wir diese Fragen am Beispiel konkreter Anleihen-ETFs.

Anleihen und Zinsen – ein Auffrischer

Zu Beginn ein kurzer Refresher über Anleihen-Theorie und Bond-Mathematik: Das Risiko von Anleihen lässt sich zerlegen in Währungs-, Bonitäts- und Laufzeitrisiko. Da wir uns dem Effekt von Zinsänderungen widmen möchten, haben wir ETFs gewählt, deren zugrunde liegende Indizes kein Währungs- und das geringstmögliche Bonitätsrisiko aufweisen, sodass das Laufzeitrisiko – das bezeichnend oft auch Zinsänderungsrisiko genannt wird – ausschlaggebend für die erwartete Rendite der betrachteten Produkte ist.

Wichtig ist in diesem Zusammenhang zunächst zu verstehen, dass zwischen der Veränderung des allgemeinen Zinsniveaus und Anleihenrenditen ein negativer Zusammenhang besteht. Unter sonst gleichen Umständen gilt nämlich: Wenn Zinsen fallen, steigen die Kurse von Anleihen und wenn Zinsen steigen, dann fallen die Kurse. Wer diesen für Anleihen-Anleger fundamentalen und in seiner Wichtigkeit kaum zu überschätzenden Mechanismus noch besser verstehen möchte, dem empfehlen wir unseren Blog-Beitrag „Das Zinsänderungsrisiko bei Anleihen“ vom Dezember 2019.

Ferner sollte man sich als Anleger in zinstragenden Anlagen darüber im Klaren sein, dass es nicht „den“ Zins gibt, sondern man eigentlich immer dazusagen müsste, von welchem Zins oder welchem Zinsmarkt man spricht, wenn von Zins- bzw. Marktzinsänderungen die Rede ist. Ein Anstieg der Zinsen einjähriger deutscher Staatsanleihen um einen Prozentpunkt bedeutet nicht zwangsläufig den gleichen Anstieg zehnjähriger deutscher Staatsanleihen – man spricht von Veränderungen der sogenannten Zinsstrukturkurve (englisch „Yield Curve“).

Ähnlich verhält es sich mit den Zinsen verschiedener Länder oder Währungsräume: Steigt beispielsweise das Zinsniveau in Großbritannien, muss es hierzulande nicht unbedingt ebenfalls zu einem Zinsanstieg kommen, wenngleich Zinsveränderungen in offenen Volkswirtschaften wie den USA aufgrund von wirtschaftlichen Verflechtungen mit mehr oder weniger großer Zeitverzögerung tendenziell mit ähnlichen Änderungen in anderen offenen Volkswirtschaften einhergehen.

Auch die Marktzinssätze für Anleihen-Emittenten unterschiedlicher Bonität (Beispiel: Deutsche Unternehmen mit mittlerem Bonitäts-Rating gegenüber dem kreditwürdigeren deutschen Staat) sind innerhalb einer Währung und bei identischer Restlaufzeit naturgemäß nicht identisch. Wer sich für die ökonomischen Hintergründe dazu interessiert, kann das hier und hier nachlesen.

Um unser folgendes Fallbeispiel möglichst einfach zu halten und leicht nachvollziehbar zu machen, unterstellen wir vereinfachend, dass unser „Marktzins“ dem Zinssatz für zehnjährige deutsche Staatsanleihen entspricht. Wie eingangs erwähnt, betrug der nominale Marktzins nach dieser Definition Ende April 2021 rund –0,2% p. a. und Ende April 2022 lag er bei etwa +0,8% p. a. – ein Anstieg um einen Prozentpunkt. (Das trifft sich insofern gut, als man aus didaktischer Perspektive mit einer Veränderung von genau einem Prozentpunkt angenehm leicht rechnen kann.)

Dahinter steckt das ökonomische Konzept der Modified Duration, mit der man den erwarteten Einfluss von Zinsänderungen auf Anleihenkurse unter sonst gleichen Umständen („ceteris paribus“) misst. Die Modified Duration (kurz oft auch einfach nur Duration genannt) gibt an, wie stark der Kurs einer Anleihe sinkt, wenn der entsprechende Marktzins um einen Prozentpunkt steigt und umgekehrt: Steigen die Marktzinsen um Z%, fällt der Marktkurs einer Anleihe um Z × D%, wobei Z dem Zinsanstieg in Prozentpunkten und D der Duration der Anleihe (bzw. des Anleihen-Portfolios) entspricht. Ein Beispiel: Die Zinsen steigen „von heute auf morgen“ um einen halben Prozentpunkt von 1,0% auf 1,5% und die Duration einer Anleihe beträgt 5 Jahre. In einem solchen Fall wird der Kurs der Anleihe um ungefähr 0,5% × 5 = 2,5% fallen. Wären die Zinsen hingegen von 1,0% auf 0,0% gefallen, hätte der Kurs unserer fiktiven Anleihe um 5,0% zugelegt.

Bei Anleihen mit niedrigen Kuponzahlungen entspricht die Duration in etwa der Restlaufzeit in Jahren; bei Anleihenportfolios mit hohen Kuponzahlungen liegt die Duration deutlich unter der durchschnittlichen Restlaufzeit der betreffenden Anleihen. Die Duration eines ETFs lässt sich meistens im Fact Sheet der Fondsgesellschaft nachlesen.

So viel zur – leider etwas trockenen – Theorie. Jetzt aber geht’s zurück in die Praxis.

ETFs in unserem Vergleich

Wir beschränken uns in unserer nachfolgenden Minifallstudie auf die folgenden drei ETFs (bzw. Indizes, die von diesen ETFs abgebildet werden):

- iShares eb.rexx® Government Germany 1.5-2.5yr UCITS ETF (ISIN: DE0006289473)

- iShares eb.rexx® Government Germany 2.5-5.5yr UCITS ETF (ISIN: DE0006289481)

- iShares eb.rexx® Government Germany 5.5-10.5yr UCITS ETF (ISIN: DE0006289499)

Diese ETFs bilden deutsche Staatsanleihen (genauer gesagt einen Staatsanleihen-Korb) mit unterschiedlichen durchschnittlichen Restlaufzeiten ab. [2] Die zugrunde liegende Indexreihe „eb.rexx® Government Germany“ eignet sich deswegen gut für unsere Zwecke, weil die unterschiedlichen Restlaufzeiten jeweils als ETF verfügbar sind (Die eb.rexx®-Indizes werden von einem Tochterunternehmen der Deutschen Börse AG erstellt, das auch den DAX berechnet).

Die Rendite von Anleihen in einer bestimmten Währung wird im Wesentlichen durch drei Faktoren bestimmt:

(a) Laufzeit,

(b) Bonität (Kreditwürdigkeit)

(c) Währung (Wechselkurs).

Die Faktoren (b) und (c) sind bei diesen drei ETFs definitionsgemäß nahezu identisch und können den Vergleich, den wir weiter unten in unserer Minifallstudie anstellen, demzufolge nicht wesentlich beeinflussen.

Wie soeben angedeutet, unterscheidet sich die Zusammensetzung dieser drei Indizes bzw. ETFs in nur einem wesentlichen Punkt: Der durchschnittlichen Restlaufzeit und damit einhergehend auch der Duration – und auf die kommt es an – der enthaltenen Staatsanleihen. Beim ersten ETF beträgt die Duration ungefähr zwei, weshalb wir ihn im Folgenden als Duration-2-ETF bezeichnen. Beim zweiten bzw. dritten ETF beläuft sich die Duration auf rund vier bzw. sieben, demnach haben sie bei uns die Namen Duration-4-ETF und Duration-7-ETF. [3]

In der folgenden Grafik ist die Kursentwicklung der drei beispielhaften Anleihen-ETFs in den zwölf Monaten vom 30.04.2021 bis zum 30.04.2022 abgebildet:

Grafik: Kursentwicklung dreier Anleihen-ETFs auf deutsche Staatsanleihen mit unterschiedlicher Duration vom 30.04.2021 bis zum 30.04.2022 (1 Jahr)

Quelle: Eigene Berechnungen mit Kursdaten der Comdirect Bank AG

Wir erinnern uns: Die Marktzinsen stiegen über den hier gemessenen Zeitraum um etwa einen Prozentpunkt. Der oben erläuterten Theorie zufolge hätten die Kurse unserer drei ETFs also um rund zwei, vier und sieben Prozent sinken müssen. In Tabelle 1 haben wir die Duration und die Kursveränderungen unserer illustrativen Anleihen einander gegenübergestellt.

Tabelle 1: Vergleich erwartete und tatsächliche Kurseffekte dreier Anleihen-ETFs auf deutsche Staatsanleihen mit unterschiedlicher Duration vom 30.04.2021 bis zum 30.04.2022 (1 Jahr)

[A] Duration des dem Index (und damit dem ETF) zugrundeliegenden Anleihenkorbs. /// [B] Quelle: Eigene Berechnungen mit Kursdaten der Comdirect Bank AG

Was lässt sich aus der Tabelle ablesen? Über unseren Betrachtungszeitraum sieht man den oben erläuterten Zusammenhang deutlich: Die tatsächlichen Kursveränderungen unserer Anleihen-ETFs liegen nach einem (etwas über) einprozentigen Marktzinsanstieg recht nahe an der aus der Duration abgeleiteten Kursveränderungen.

Dass die Duration tatsächliche Kurseffekte nur näherungsweise prognostiziert, war zu erwarten und hat mehrere Ursachen, darunter: (a) Die Duration verändert sich im Zeitablauf nicht linear (müsste demnach also jeden Tag neu berechnet werden); (b) ETF-Kosten werden bei der Duration nicht mitberücksichtigt; und (c) die Annahme von „unter sonst gleichen Umständen“ hält in der echten Welt nicht, d. h. es gibt eine Reihe weiterer Faktoren, die Einfluss auf den Kurs von Anleihen nehmen. Es ist also wichtig zu betonen, dass es sich bei der Duration um eine Faustformel handelt. (NB: Wer es genauer wissen will, sollte einen Blick auf das etwas komplexere finanzmathematische Konzept der Konvexität werfen.)

Unserer Erfahrung als Vermögensverwalter nach und dem damit verbunden Einblick in die Portfolios von Mandanten unmittelbar bevor sie von einem Wettbewerber zu uns wechseln, liegt die Duration von Anleihenportfolios vermögender Privathaushalte oft in der Größenordnung von fünf bis zehn und fällt manchmal sogar deutlich höher aus. In solchen Fällen war der negative Kurseffekt aus dem Zinsanstieg in den letzten zwölf Monaten vergleichsweise hoch.

Es gibt aber auch sehr viel länger laufende Anleihen: So hat zum Beispiel die Republik Österreich 2017 als erstes Euroland eine 100-jährige Anleihe (ISIN: AT0000A2HLC4) begeben. Ihr Kurs brach vom 30.04.2021 bis 30.04.2022 aufgrund der gestiegenen Marktzinsen um über 35% ein.

So what?! – Implikationen für Anleger

Anleger werden sich nun die Frage stellen, was das für ihr Portfolio und/oder ihren Investmentansatz bedeutet. Zunächst hängt das von ihrer Ausgangssituation ab. Für diejenigen, die ihren risikoarmen („risikofreien“) Portfolioteil – der „Risikoanker“ im Depot – gemäß unserer Kriterien (sehr geringes Bonitätsrisiko, sehr geringes Zinsänderungsrisiko, kein Wechselkursrisiko) umgesetzt haben, haben wir gute Nachrichten: Sie müssen gar nicht tätig werden, weil die Anleihen in ihrem risikoarmen Portfolioteil einerseits nur in sehr moderatem Umfang von möglicherweise noch auf uns zukommenden Zinserhöhungen betroffen sein und andererseits relativ bald von den gestiegenen Zinsen profitieren würden.

Da dieses Argument nicht selbsterklärend ist, lohnt es sich, es etwas weiter auszuführen: Unterstellen wir dafür einen Anleihen-ETF mit einer durchschnittlichen Restlaufzeit von einem Jahr. Das heißt, dass im Durchschnitt alle in ihm enthaltenen Anleihen nach einem Jahr gegen neue ausgetauscht werden. Im Umkehrschluss bedeutet das, dass – im Falle eines Zinsanstiegs heute – nach Ablauf eines Jahres alle vergleichsweise niedrig verzinsten Anleihen gegen Anleihen mit höherer Verzinsung ausgetauscht worden sind.

Hingegen müssen sich Anleger, die einzelne Anleihen, Anleihen-ETFs oder aktiv gemanagte Anleihenfonds mit langer Duration im Portfolio haben, überlegen, ob sie das mit diesen Anleihen einhergehende höhere Zinsänderungsrisiko auch weiterhin tragen wollen. Sollten diese Anleger der Meinung sein, dass die Nominalzinsen noch einmal über das jetzige Niveau hinaus merklich steigen werden, dann müssten diese Anleger die betreffenden Anleihen noch vor diesem erwarteten Anstieg veräußern.

Im Weltportfolio-Konzept von Gerd Kommer ist der risikoarme Portfolioteil näherungsweise so gestaltet wie das „risk-free asset“, also die „risikofreie Anlage“ in der Wissenschaft: Minimales Durationsrisiko, minimales Bonitätsrisiko und kein Wechselkursrisiko. Ganz „null“ wie für das risk-free asset in der Wissenschaft angenommen wird, kann in der Praxis allerdings keines dieser drei Risiken sein, da solche Assets in der Realität nicht existieren; es existieren jedoch Assets, die den Vorgaben des wissenschaftlichen Modells ziemlich nahe kommen. So wird das auch im Robo Advisor von Gerd Kommer Capital und in der Vermögensverwaltung von Gerd Kommer Invest umgesetzt. Für diese Portfolios besteht also für Anleger, die weiter steigende Nominalzinsen erwarten, kein Handlungsbedarf.

Zu guter Letzt gibt es noch einen weiteren Aspekt, der vielen Anlegern oft gar nicht wirklich bewusst ist: Wenn die Zinsen steigen, sinken zwar die Kurse von Anleihen, deren Umlaufrenditen [4] erhöhen sich aber – wenngleich prozentual nicht im gleichen Ausmaß. Wir haben also zwei gegenläufige Effekte: (a) Den einmaligen Kursrückgang und (b) die dauerhaft höhere Verzinsung im Sinne der Umlaufrendite.

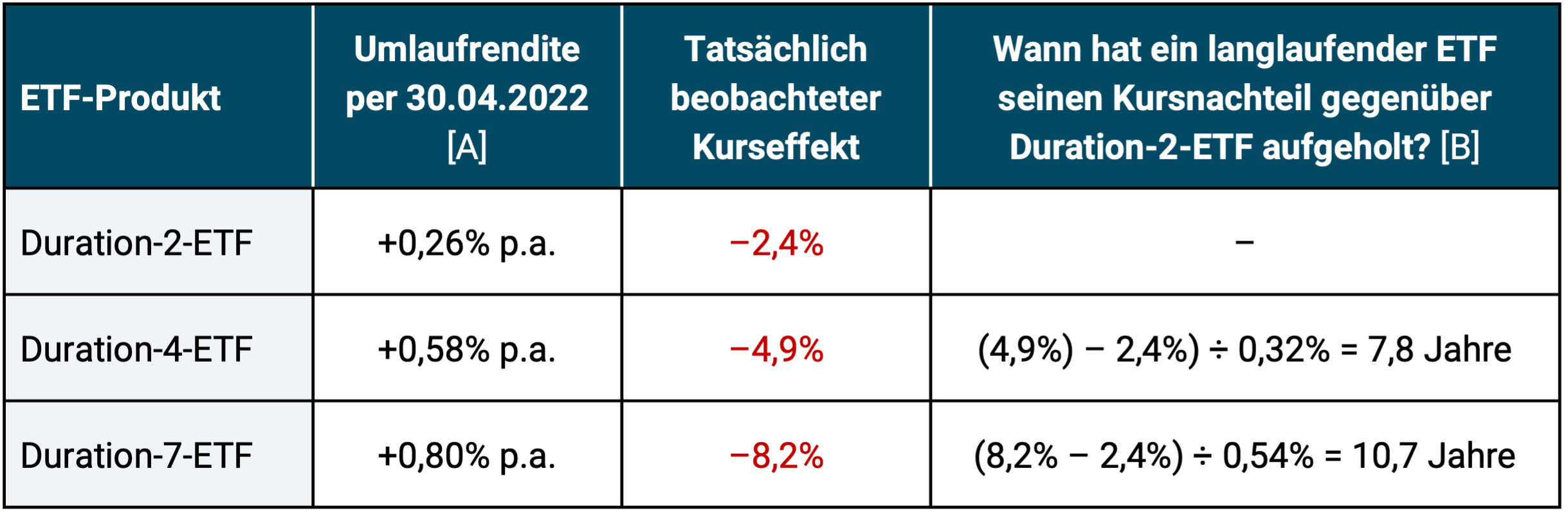

Um zu unserem Beispiel zurückzukommen: Die Umlaufrenditen unserer drei ETFs belaufen sich per 30.04.2022 auf jährlich +0,26% (Duration-2-ETF) bzw. +0,58% (Duration-4-ETF) bzw. +0,80% (Duration-7-ETF). Folglich beträgt die Differenz zwischen dem Duration-2- und dem Duration-4-ETF also 0,32% (=0,58% – 0,26%) und die zwischen dem Duration-2- und dem Duration-7-ETF 0,54% (=0,80% – 0,26%) p. a. Um das greifbarer zu machen, haben wir eine weitere Tabelle erstellt:

Tabelle 2: Fallstudie – wie lange dauert es nach der Zinserhöhung vom 30.04.2021 bis zum 30.04.2022 den damit einhergehenden Kursrückgang für Anleihen (oder Anleihen-ETFs) mit längerer Duration gegenüber den Kurzläufern aufzuholen?

[A] Die Umlaufrendite entspricht der Rendite bis zur Fälligkeit unter sonst gleichen Umständen („ceteris paribus“). ► [B] Rechenbeispiel für den Duration-4-ETF: Die Renditedifferenz (4,9% minus 2,4%) wird durch die Differenz der Umlaufrenditen (0,58% – 0,26% = 0,32%) dividiert und damit erhält man die Dauer (in Jahren), bis die beiden Produkte unter sonst gleichen Umständen „break-even“ sind.

Tabelle 2 zeigt die gegenläufigen Effekte von sofortigen Kursrückgängen und anschließenden Zinsvorteilen beispielhaft für den konkreten Fall unserer deutschen Staatsanleihen in den zwölf Monaten von Ende April 2021 bis Ende April 2022. Aus der letzten Spalte lässt sich ablesen, dass es unter sonst gleichen Umständen 7,8 Jahre dauern würde, bis der Duration-4-ETF den Renditenachteil aus dem jüngsten Zinsanstieg wieder eingeholt hat. Der Duration-7-ETF wird ceteris paribus 10,7 Jahre benötigen, um diesen Break-even-Punkt zu erreichen.

Zwar haben langfristige Anleihen (oder Anleihen-ETFs) unter der Annahme einer normalen (aufwärtsgerichteten) Zinsstrukturkurve einen Renditevorteil gegenüber kurzlaufenden Anleihen. Ob dieser Vorteil das geringere Zinsänderungsrisiko von Kurzläufern ausgleicht, darf allerdings bezweifelt werden. Wir sind der Meinung, dass das im Allgemeinen nicht der Fall ist. Möglicherweise ist der seit den 1980er-Jahren anhaltende, in den letzten 300 Jahren in Bezug auf Höhe und Dauer vermutlich einmalige Zinssenkungstrend seit Anfang 2021 vorbei. Soweit diese Hypothese stimmt, sind kurzlaufende Anleihen als Risikoanker im Portfolio nun besonders attraktiv.

Anleger, die Beträge unter 100.000 Euro in die risikoarme Anlage (den „Risikoanker“) investieren möchten, können als Alternative zu Anleihen-ETFs auch Bankguthaben verwenden, allerdings nur bei Instituten, die der gesetzlichen Einlagensicherung von Staaten höchster Bonität unterliegen.

Fazit

Die Zinsen sind seit einigen Monaten am Steigen. Vor allem langlaufende Anleihen sind davon stark betroffen. Das immer schon bestehende, aber in den rund 40 Jahren von ungefähr 1980 bis 2021 sich kaum materialisierende Zinsänderungsrisiko von Langläufern reduziert die im risikoarmen Portfolioteil gewünschte Stabilität. Wer seinem Portfolio Anleihen beimischt, um dessen Gesamtrisiko zu reduzieren, sollte daher sicherstellen, dass diese auch wirklich risikoarm sind und auch bei weiter steigenden Zinsen nicht zu stark in Mitleidenschaft gezogen werden. Die letzten zwölf Monate waren ein Vorgeschmack darauf, wie sich das Zinsänderungsrisiko von Anleihen in einem Kapitalmarktportfolio manifestieren kann.

Wer die Gesamtrendite seines Portfolios erhöhen möchte, sollte das unseres Erachtens nicht über das Beimischen langlaufender Anleihen tun, sondern vielmehr über die prozentuale Erhöhung des risikobehafteten Teils im Gesamtportfolio. Nur damit kann die Aufgabenverteilung im Portfolio zwischen „Renditemotor“ (risikobehafteter Portfolioteil) und „Stabilitätsanker“ (risikoarmer Portfolioteil) gewährleistet werden.

Endnoten

[1] Die Umlaufrendite für zehnjährige deutsche Staatsanleihen stieg über den Zeitraum vom 30.04.2021 bis zum 30.04.2022 von –0,21% auf +0,82%, also um insgesamt 1,03 Prozentpunkte. In den USA stieg die Umlaufrendite in diesem Zeitraum von 1,65% auf 2,89% und damit um 1,24 Prozentpunkte.

[2] Wichtig: Bei den genannten ETFs handelt es sich ausdrücklich nicht um Produkt- oder Investmentempfehlungen, sondern wir haben sie ausschließlich zu Illustrationszwecken ausgewählt.

[3] Die hier angegebenen Durationen sind aus Vereinfachungsgründen kaufmännisch gerundete Werte. Die genauen Durationswerte betrugen am 31.03.2022 1,93 (vs. gerundet 2,0) bzw. 3,97 (vs. 4,0) bzw. 7,25 (vs. 7,0).

[4] Eine altmodische, synonyme Bezeichnung für Umlaufrendite ist „Verfallsrendite“. Gelegentlich wird falsch behauptet/geschrieben dass sich das Wort „Umlaufrendite“ nur auf ganze Anleihensegmente beziehe, „Verfallsrendite“ hingegen auf eine einzelne Anleihe.

Literatur

Kommer, Gerd; Schweizer, Jonas (2018): „Das Prinzip der Sovereign Ceiling“; Blog-Beitrag; Dezember 2018; Link: https://www.gerd-kommer-invest.de/konzept-der-sovereign-ceiling/

Kommer, Gerd; Schweizer, Jonas (2019): „Das Konzept der Cash-Flow-Kaskade“; Blog-Beitrag; Januar 2020; Link: https://www.gerd-kommer-invest.de/cash-flow-kaskade/

Kommer, Gerd; Weis, Alexander (2019): „Das Zinsänderungsrisiko bei Anleihen“; Blog-Beitrag; Dezember 2019; Link: https://www.gerd-kommer-invest.de/zinsaenderungsrisiko/