Von Gerd Kommer und Daniel Ganowski

Rebalancing ist ein zentrales Element beim passiven, prognosefreien Investieren mit Indexfonds/ETFs. Unter Rebalancing versteht man die periodische Wiederherstellung der ursprünglich gewählten prozentualen Portfoliostruktur (Asset-Allokation), nachdem sich diese im Zeitablauf durch die unterschiedliche Renditeentwicklung der individuellen Portfoliokomponenten verschoben hat – eine Situation, die früher oder später zwangsläufig eintreten wird und normal ist.

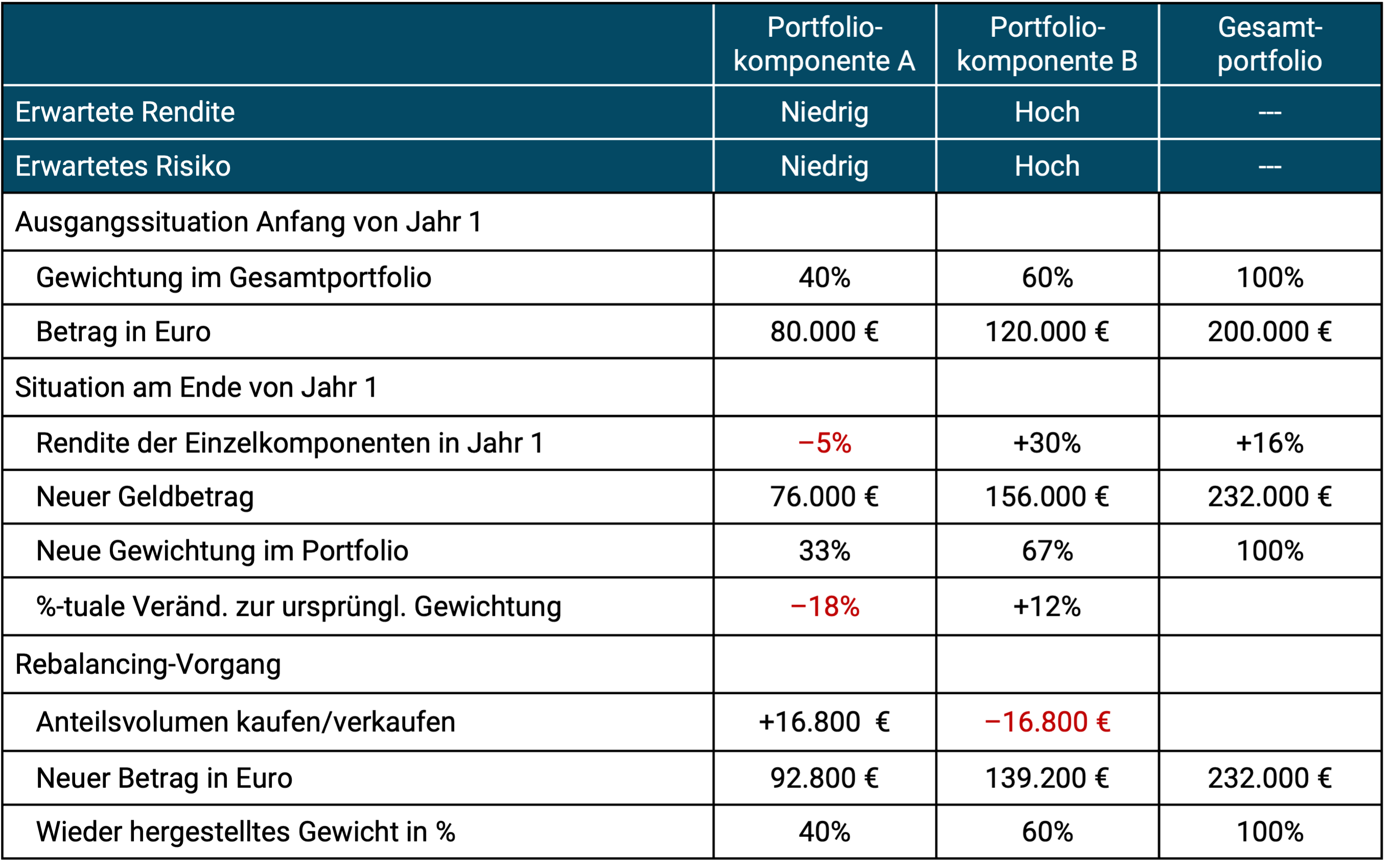

In Tabelle 1 zeigen wir ein simples Rebalancing-Beispiel anhand eines Portfolios, das lediglich aus zwei Komponenten (z. B. aus zwei ETFs) besteht. Im Beispiel wird unterstellt, dass das Rebalancing (nachfolgend mit „RB“ abgekürzt) durch Umschichtung zwischen den beiden Komponenten erfolgt, da dem Portfolio im Betrachtungszeitraum kein „frisches“ Geld zugeführt wird oder Mittel aus ihm entnommen werden. [1] Würde Geld nachinvestiert oder Mittel entnommen werden, würde das RB nicht durch Umschichtungen (Verkäufe und Käufe) zwischen den Portfoliokomponenten geschehen, sondern über diese Zahlungsströme (Cash-Flows). Man unterscheidet daher zwischen „Umschichtungs-RB“ und „Cash-Flow-basiertem RB“.

Tabelle 1: Beispiel für Rebalancing mittels Umschichtung (traditionelle RB-Methode)

RB hat die wichtige Funktion, den Rendite-Risiko-Charakter, also das Chance-Risiko-Profil des Anlegerportfolios im Zeitablauf in demjenigen Korridor zu halten, den der Anlegerhaushalt einmal bewusst gewählt hat – also nicht zuzulassen, dass sich dieser Rendite-Risiko-Charakter aufgrund von Marktentwicklungen (die der Anlegerhaushalt ja nicht beeinflusst) zu stark verändert.

Wesentlich detaillierter als an dieser Stelle gehen wir auf dieses traditionelle Verständnis von RB in unserem Blog-Beitrag „Rebalancing: Vorteile, Methoden, Prinzipien“ vom Dezember 2021 ein (siehe hier).

Die Neuerung: „Safe Asset Floor Rebalancing“

Neben dieser allgemein bekannten, „traditionellen“ RB-Methode existiert jedoch auch eine ganz andere, einfachere Methode, die weniger bekannt ist und die wir in diesem Beitrag vorstellen. Diesen alternativen Ansatz nennen wir Safe Asset Floor Rebalancing (SAF-RB). [2] Er ist abzugrenzen von der vorhin geschilderten traditionellen RB-Methode, die wir nachfolgend der Kürze halber als T-RB bezeichnen.

Das zentrale Merkmal beim T-RB sind die vom Anleger am Beginn der Periode festgelegten prozentualen Anteile für die einzelnen Portkomponenten. Im Englischen ist T-RB deswegen auch unter den Bezeichnungen Constant Proportion Rebalancing oder Fixed Percentages Rebalancing bekannt. Bei SAF-RB existieren hingegen keine konstanten prozentualen Proportionen.

Am einfachsten lässt sich SAF-RB anhand einer Minifallstudie beschreiben. Wir nehmen dafür das Ehepaar Leonhard und Laura Bergmüller an. Beide sind 50 Jahre alt und leben in NRW. Das gemeinsame Nettoeinkommen der Bergmüllers beträgt 6.000 Euro im Monat. Davon können sie komfortabel leben und noch monatlich 500 Euro für Altersvorsorgezwecke zurücklegen. Die drei Kinder der Bergmüllers sind aus dem Haus und stehen wirtschaftlich auf eigenen Beinen. Beide Ehepartner sind berufstätig und wollen bis 65 arbeiten – also noch rund 15 Jahre. Die Bergmüllers leben zur Miete. Ihr gesamtes gemeinsames Vermögen beträgt 670.000 Euro. Es stammt aus Ersparnissen während der zurückliegenden rund 20 Jahre und aus einer Schenkung von Lauras Eltern. Die 670.000 Euro liegen auf einem Bankkonto und in einem Bankdepot. Schulden haben die Bergmüllers nicht. Das kombinierte Humankapital des Ehepaars – der finanzmathematische Gegenwartswert der erwarteten gemeinsamen Nettogehaltseinkommen bis zur geplanten Beendigung der Berufstätigkeit – beträgt ungefähr 850.000 Euro und ist somit, wie bei den meisten noch berufstätigen Haushalten, höher als das Finanz- und Immobilienvermögen nach Abzug der Schulden. [3] Hervorzuheben ist dabei, dass Humankapital bei normalen Angestellten ein risikoarmes Asset darstellt.

Die Bergmüllers haben sich an diesem Punkt ihres Lebens für einen Safe Asset Floor (SAF) von 200.000 Euro entschieden. Der SAF entspricht dem Volumen an „Safe Assets“, die Leonhard und Laura aktuell als für sich angemessen betrachten, um ausreichend finanziellen Seelenfrieden zu haben. Warum 200.000 Euro? Das ist die Geldsumme, mit der die Bergmüllers ihre jetzigen Lebenshaltungskosten volle drei Jahre finanzieren könnten, sofern ihre beruflichen Einkommen schlagartig auf null fielen und es auch sonst keine Ersatzeinkünfte z. B. aus Arbeitslosenunterstützung/Bürgergeld gäbe. Die Zahl 200.000 Euro ergibt sich aus den durchschnittlichen monatlichen Lebenshaltungskosten von 5.500 Euro × 12 Monate × 3 Jahre = 198.000 Euro. [4] Letztlich ist die spezifische Höhe dieses Zielbetrags willkürlich oder subjektiv. Ein anderes Ehepaar hätte sich vermutlich für einen höheren oder niedrigeren SAF entscheiden.

Diese 200.000 Euro investieren die Bergmüllers in Safe Assets, in diesem Fall in ein verzinsliches Tagesgeld von 50.000 Euro bei einer Online-Bank in Deutschland und in einen Geldmarktfonds-ETF von 150.000 Euro, also einen Indexfonds, der supersichere kurzlaufende High-Quality-Anleihen repräsentiert (Staatsanleihen und/oder Unternehmensanleihen). Mehr zu Geldmarktfonds siehe hier in unserem Blog-Beitrag „Geldmarktfonds – die smarte Alternative zum Tagesgeld“. Das Tagesgeld liegt betraglich innerhalb der gesetzlichen Einlagensicherungsgrenze von 200.000 Euro für das Ehepaar und ist damit auch als sehr sicher einzustufen.

Zwingende Eigenschaften/Voraussetzungen für das „Safe Asset“ sind: (a) Nicht mehr weiter reduzierbares Ausfallrisiko (Bonitätsrisiko), [5] (b) kein oder nahezu kein Volatilitätsrisiko (Wertschwankungsrisiko), (c) maximale Liquidität (das Asset muss immer innerhalb von wenigen Tagen ohne nennenswerte Transaktionskosten in Cash umwandelbar sein) und (d) kein Wechselkursrisiko.

Aus der globalen Kapitalmarktgeschichte der letzten rund 120 Jahre wissen wir, dass solche Safe Assets nach Abzug von Inflation, Steuern und Kosten langfristig eine Rendite erbringen, die nahe bei Null liegt. Diese geringe Rendite ist der Preis für ihre maximale Sicherheit und maximale Liquidität. Dass diese reale Nettorendite auf lange Sicht so niedrig ist, hat übrigens wenig bis nichts zu tun mit der Zinspolitik der Zentralbanken, obwohl viele „Experten“ das seit Jahren behaupten. Die ökonomischen Hintergründe schildern wir hier.

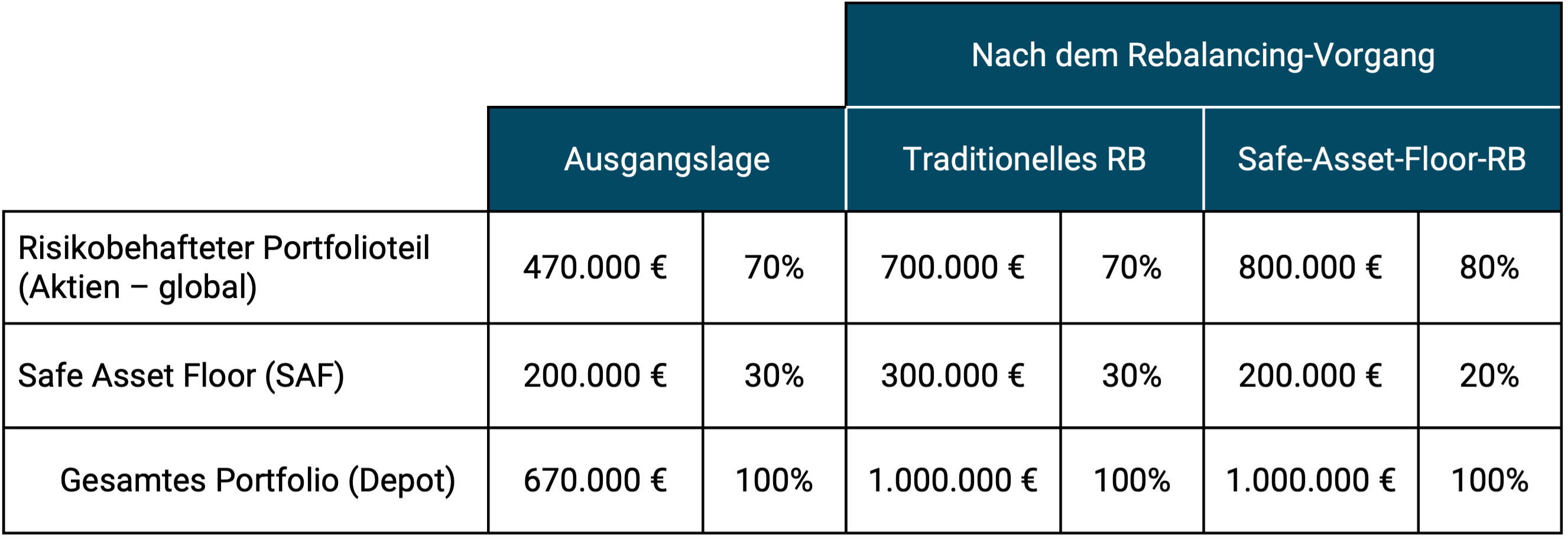

Die verbleibenden 470.000 Euro aus dem Gesamtvermögen von 670.000 Euro, wie auch die monatliche Sparrate von 500 Euro, legen die Bergmüllers zu 100% in global diversifizierten Aktien-ETFs an. 200.000 Euro in Safe Assets und 470.000 im risikobehafteten Portfolioteil gibt eine prozentuale Asset-Allokation von (gerundet) 70/30.

Nehmen wir nun an, den Bergmüllers fließt von Leonhards soeben verstorbener Großtante in Kanada eine Erbschaft von 330.000 Euro in Cash zu (Erbschaftsteuern bereits abgezogen). Das Gesamtvermögen des Ehepaars wächst dadurch von 670.000 Euro auf eine Million. Es stellt sich die Frage, wie diese neuen Mittel investiert werden sollen (größere Nachinvestitionen führen stets zur Rebalancing-Frage).

Gegenüberstellung: Safe Asset Floor Rebalancing und traditionelles RB

In der nachfolgenden Tabelle 2 illustrieren wir den Unterschied zwischen den beiden Rebalancing-Ansätzen – wiederum anhand der Fallstudie des Ehepaars Bergmüller. Bei T-RB wird unterstellt, dass die Bergmüllers ihre ursprüngliche (anfängliche) prozentuale Asset-Allokation von 70/30 nach Empfang der Erbschaft von 330.000 Euro beibehalten. Bei SAF-RB halten die Bergmüllers dagegen ihren Safe Asset Floor konstant und investieren die gesamten Erbschaft in den risikoreichen Portfolioteil. Dadurch kommt es zu einer deutlichen Verschiebung der prozentualen Portfoliostruktur.

Tabelle 2: Ehepaar Bergmüller: Vergleich traditionelles Rebalancing und SAF-Rebalancing

► Ohne Kosten und Steuern. ► Geldbeträge auf volle Tausend gerundet.

Die Sachlogik hinter Safe Asset Floor Rebalancing

Was ist die ökonomische Logik von SAF-RB und wie unterscheidet sie sich von der Logik hinter traditionellem RB?

Hinter SAF-RB steckt das finanzökonomische Konzept des Asset Liability Matching, auch Asset Liability Management genannt. Das klingt kompliziert, ist es aber nicht. Man stelle sich einen Haushalt wie ein kleines Unternehmen mit einer Bilanz vor. Auf der linken Seite der Bilanz (die man sich bildlich als T-Konto vergegenwärtigt) stehen die Assets (die Vermögenswerte) und auf der rechten Seite die Liabilities, die Verbindlichkeiten oder Verpflichtungen an die Kapitalgeber (Fremdkapital und Eigenkapital). Bei einer natürlichen Person kann man sich diese Verpflichtungen gedanklich als die Summe der zukünftigen Lebenshaltungskosten vorstellen (oder genauer den auf die Gegenwart abgezinsten Barwert dieser Summe). Da diese Lebenshaltungskosten in der erwarteten Höhe sehr sicher tatsächlich anfallen werden (also z. B. nicht durch Markteinflüsse oder andere Faktoren abnehmen werden), sollten diesen künftigen „Verbindlichkeiten“ ein Asset/Vermögenswert auf der linken Seite der Bilanz gegenüberstehen, der ebenfalls mit maximaler Sicherheit nie im Wert fallen wird, sprich das Safe Asset. Das ist die Grundidee hinter Asset Liability Matching. Sein Zweck ist Risikomanagement oder Risikominderung. [6]

Bei einem Haushalt, der noch berufliches Einkommen bezieht, der also noch nicht in den Ruhestand eingetreten ist, in welchem er sein Vermögen zumindest zum Teil zum Bestreiten von Lebenshaltungskosten „anzapfen“ muss, ist die größenmäßige Quantifizierung des SAF schlussendlich subjektiv/willkürlich. Die spezifische Größenordnung des Betrags hängt vom individuellen Sicherheitsbedürfnis des Haushaltes und von seinen finanziellen Möglichkeiten ab – siehe das oben beschriebene Beispiel der Bergmüllers.

Bei einem Haushalt, der kein berufliches Einkommen mehr bezieht, dessen Humankapital also auf Null gefallen ist (z. B. einem Rentnerhaushalt), lässt sich hingegen recht einfach eine simple, einigermaßen objektive Faustregel für das „Sizing“ des SAF-Zielwertes formulieren.

Generell stellt SAF-RB deutlicher als T-RB auf die absoluten Größenordnungen der Portfoliokomponenten ab (Größen gemessen in Geldeinheiten), weniger auf die relative prozentuale Struktur wie T-RB. Diese andere Grundphilosophie dürfte dem intuitiven Risikoempfinden vieler Privatanleger entsprechen.

Den SAF-Zielwert für sich bestimmen

Die geht so: Jedes Haushaltsmitglied berechnet seine Restlebenserwartung. Dafür gibt es zahlreiche einfach zu bedienende webbasierte Rechner, bspw. diesen hier. Zur damit kalkulierten „mittleren Restlebenserwartung“ sollte man noch vier bis fünf Jahre addieren. Dann ist man ungefähr bei dem Wert, den man mit 80%-iger Wahrscheinlichkeit nicht übertreffen wird (statt mit einer 50% Wahrscheinlichkeit im Falle der mittleren Restlebenserwartung).

Wer sehr vorsichtig, also sehr konservativ, sein will, nimmt diese Zahl – sagen wir sie beträgt 30 Jahre – und multipliziert sie mit den gesamten jährlichen Lebenshaltungskosten, die nicht aus anderen sehr sichereren Quellen (wie bspw. der gesetzlichen Rentenversicherung) finanziert werden können.

Dazu wieder eine Minifallstudie: Ricarda ist Single und 60 Jahre alt. Sie hat ihre Berufstätigkeit vor Kurzem beendet. Ricardas errechnete mittlere Restlebenserwartung beträgt 29 Jahre (bis zum Lebensalter 89). Ricarda addiert – wie oben empfohlen – fünf Jahre, um zu einem Alterswert zu gelangen, den sie nur noch mit einer ungefähren 20%-Wahrscheinlichkeit übertreffen wird. Daraus resultiert eine kalkulierte Restlebenszeit von 34 Jahren. Ricardas Rentenlücke – die Lücke aus ihrem gewünschten monatlichen Lebensstandard und ihrer Beamtenpension – beträgt 900 Euro monatlich. Somit kommen wir auf einen maximalen SAF-Zielwert von 900 Euro × 12 × 34 = 367.000 Euro (gerundet). [7] Ricardas liquides Vermögen beträgt 500.000 Euro. Das bedeutet, dass Ricarda, von der wir annehmen, dass sie „auf Nummer sehr sicher“ gehen möchte, 367.000 Euro in Safe Assets (siehe oben) anlegt und den Rest (133.000 Euro) in einem global diversifizierten Aktien-ETF.

Wäre Ricarda weniger konservativ (weniger risikoavers) oder wären ihre finanziellen Möglichkeiten eingeschränkter, könnte sie sich auch mit 20 Jahren oder 15 Jahren Deckung Lebenshaltungskostenlücke durch ihren Safe Asset Floor begnügen, da wir ja unterstellen können, dass der Aktienteil ihres Depots in spätestens 15 oder 20 Jahren mit hoher Wahrscheinlichkeit (aber keineswegs mit 100%-iger Wahrscheinlichkeit) inflationsbereinigt genauso viel oder mehr wert ist als zum Startzeitpunkt. [8]

Unterstellen wir jetzt ferner, dass Ricarda mit ihrem Aktien-ETF-Investment gleich im ersten Jahr des Ruhestands ein sehr gutes Aktienjahr erwischt und 25% verdient (33.000 Euro). In einem SAF-RB-Konzept lässt sie ihr Portfolio im Jahr danach unverändert (wir unterstellen, dass der SAF-Wert nach Inflation, Steuern und Kosten unverändert blieb). Generell erlaubt sie in der SAF-RB-Welt dem risikobehafteten Portfolioteil im Zeitablauf beliebig zu wachsen oder zu schrumpfen. Sein prozentuales Gewicht im Gesamtportfolio kann sich im Prinzip frei in jede Richtung verändern.

Da die Anlageklasse Aktien eine deutlich höhere Renditeerwartung hat als Safe Assets (wie wir diese hier definiert haben) sollte das Aktiengewicht im Zeitablauf zunehmen. Umschichtungen, um die prozentuale Asset-Allokation konstant zu halten, wie bei traditionellem RB, erfolgt bei SAF-RB nicht.

Ricarda entnimmt die jährlichen Mittel zur Deckung ihrer Rentenlücke (900 Euro × 12 = 10.800 Euro) dem SAF-Teil ihres Depots, denn mit jedem neuen Jahr sinkt ja auch ihre Restlebenserwartung um (etwa) ein Jahr und dementsprechend kann auch der Safe Asset Floor parallel reduziert werden. Das jedenfalls ist die Entnahmevorgehensweise, wenn man sich eng an die SAF-Philosophie hält. Wahlweise und ganz nach ihrem persönlichen Gusto könnte Ricarda die 10.800 Euro jährlich auch aus dem Aktienteil ihres Portfolios entnehmen. Dann würde der Sicherheitsgrad ihres Portfolios vorwärtsgerichtet steigen.

Die beiden Fallstudien sollten deutlich machen, dass eine „klare mathematische Regel“ für die Bestimmung des SAF-Zielwertes an sich nur für Haushalte existiert, die endgültig nicht mehr berufstätig sind (deren Humankapital auf null gesunken ist) und die Entnahmen aus ihrem liquiden Vermögen vornehmen müssen, um Lebenshaltungskosten (mit) zu finanzieren. Bei diesen Haushalten errechnet sich die Höhe des SAF aus der oben beschriebenen Formel in Abhängigkeit von Restlebenserwartung und aus dem Vermögen zu bestreitenden Lebenshaltungskosten. Sofern letztere Notwendigkeit nicht besteht (alle Lebenshaltungskosten können komfortabel aus anderen Quellen wie z. B. der gesetzlichen Rente oder Mieteinkünften gedeckt werden) könnte hier der SAF sehr niedrig angesetzt werden und nur die übliche „persönliche Liquiditätsreserve“ (siehe weiter unten) umfassen.

Bei Angestellten-Haushalten, die noch Einkommen aus Berufstätigkeit beziehen und daher noch ein positives, risikoarmes Humankapital haben, erfolgt die Bestimmung des SAF-Zielwertes wie oben erwähnt rein subjektiv und einzelfallabhängig – ohne allgemeine rechnerische Regel.

Weitere Umsetzungsaspekte zu SAF-RB

Wie ist der Faktor der Inflation bei den Lebenshaltungskosten und damit dem „SAF-Sizing“ einzuschätzen? Wie oben angedeutet, können wir erwarten, dass man mit der SAF-Komponente nach Abzug von Kosten und Steuern auf lange Sicht die Inflation hereinverdient (aber nicht viel mehr) und dies bei nahezu null Volatilität.

Sollte die inflationsbereinigte Nettorendite des SAF ausnahmsweise über mehrere Jahre nennenswert negativ sein, muss es gegebenenfalls zu einer Aufstockung des SAFs im Portfolio kommen, entweder durch Lenkung von Sparraten in die Safe-Asset-Komponente (wenn der Haushalt noch in der Spar-/Vermögensaufbauphase ist) oder durch Umschichtung aus dem risikobehafteten Portfolioteil (wenn keine Sparraten mehr fließen). Eine solche Aufstockung des SAFs im Portfolio kann auch dann erforderlich werden, wenn ein Haushalt seinen Lebensstandard im Zeitablauf erhöht. Grundsätzlich sollte ein Haushalt die Höhe des Safe Asset Floors in seinem Portfolio jedes Jahr überprüfen und ggf. nach oben oder unten anpassen.

Die in vielen Finanzratgeberbüchern und von allen Vermögensberatern Privathaushalten empfohlene „persönliche Liquiditätsreserve“ (der „Notgroschen“) von z. B. dreimal bis zwölfmal die durchschnittlichen monatlichen Lebenshaltungskosten sollte man als Teil des Safe Asset Floors betrachten.

SAF-RB bezieht sich ausschließlich auf die oberste Portfolioebene, also die Aufteilung eines passiv gemanagten Portfolios in (a) „risikofreie“ Assets (den Safe Asset Floor) und (b) risikobehaftete Portfolioteile, also alle ETFs, die den globalen Aktienmarkt abbilden und ggf. andere risikoreiche Beimischungen wie Schwellenländeranleihen, Rohstoffe, Gold oder Krypto. Im Weltportfoliokonzept von Gerd Kommer entspricht das der „Level-1-Asset-Allokation“. Auf der darunter liegenden, tieferen Strukturebene, der Ebene der einzelnen ETFs oder anderer Investmentformen muss auch bei Anwendung von SAF-RB immer noch – zusätzlich – das traditionelle RB praktiziert werden. Der gesamte Arbeitsaufwand mit SAF-RB wird dennoch niedriger sein, als wenn nur T-RB alleine stattfindet.

Naturgemäß sind im Einzelfall noch weitere Kriterien denkbar, die den SAF-Zielwert bestimmten. Aus Platzgründen gehen wir auf diese jedoch nicht ein.

Was sind die Vor- und Nachteile von SAF-Rebalancing relativ zu traditionellem Rebalancing?

Vor- und Nachteile von Safe Asset Floor Rebalancing

Die Vorteile von SAF-RB:

- SAF-RB kann eine geeignete Alternative für jene Privatanleger sein, die mit traditionellem RB fremdeln, weil es ihnen zu rigide und zu theoretisch ist. Zugleich stellt SAF-RB ein hinreichend formalisiertes Regelwerk mit einer dahinterstehenden einfachen, aber überzeugenden ökonomischen Logik dar, so dass der Vorwurf der regelfreien Willkür ohne für alle Beteiligten erkennbare Leitplanken und ohne Logik nicht greift.

- Bei SAF-RB kommt es seltener als bei traditionellem RB zu der für viele Privatanleger emotional schwierigen Situation von „selling winners to buy losers“.

- Bei einer identischen Start-Asset-Allokation und einem ausreichend großen Portfolio führt SAF-RB statistisch zu einem höheren Vermögensendwert als traditionelles RB. Darüber können sich etwa die Erben des Vermögensinhabers freuen.

- SAF-RB reduziert die Zahl der Rebalancing-induzierten Trades. Damit senkt es die Transaktionskosten (Kosten für Kaufen und Verkaufen) und reduziert Arbeit. Ebenso kommt es bei SAF seltener zur Realisierung von Kursgewinnen im Aktienteil des Portfolios. Daraus können steuerliche Vorteile entstehen (siehe hier).

- SAF-RB kann bei sehr vermögenden Haushalten besonders gut funktionieren, da diese definitionsgemäß nie das Problem haben werden, ihr gewünschtes Volumen für den Safe Asset Floor im vollen Umfang finanzieren zu können. Außerdem besteht bei sehr wohlhabenden Haushalten oft auch eine höhere Toleranz für Portfoliovolatilität als bei weniger vermögenden Haushalten.

- SAF-RB kann jedoch auch für Kapitalmarkt-unerfahrene Anlegernovizen (sowohl solche mit einem kleinen oder mit einem großen Portfolio) eine sinnvolle Lösung darstellen, wenn diese noch wenig vertraut mit dem Aktienmarkt oder anderen risikoreichen Anlageklassen sowie mit ihrer eigenen mentalen Risikotragfähigkeit sind. So könnte der Safe Asset Floor bezogen auf das Gesamtvermögen anfangs verhältnismäßig hoch angesetzt werden, um sich selbst ausreichend Seelenfrieden zu geben und gleichzeitig bereits in kleinerem Umfang mit risikoreichen Investments (wie Aktien) zu starten (sich quasi heranzutasten), statt weiterhin am „Spielfeldrand“ zu verharren. Nach und nach würde sich im Standardfall durch eine langfristig positive Kursentwicklung der risikobehafteten Assets sowie durch Nachinvestitionen (z. B. im Wege eines ETF-Sparplans) in diese der Anteil der risikobehafteten Portfoliokomponente erhöhen, wodurch der Anlegerhaushalt allmählich in ein immer stärker chancenorientiertes Portfolio hineinwächst.

Die Nachteile von SAF-RB:

- SAF-RB führt unter typischen Umständen langfristig zu einer höheren Portfolio-Volatilität und zu höheren Drawdowns in Geldeinheiten, da dabei der prozentuale Anteil der risikoreichen Portfoliokomponenten im Gesamtportfolio im Zeitablauf steigt. Relativierend muss man hinzufügen, dass sich die erhöhte Volatilität (das „Volatilitäts-Delta“ zu einem T-RB-Portfolio) in absoluten Geldeinheiten (statt in Prozentwerten) gerechnet vermutlich innerhalb vorher angehäufter Gewinne bewegen wird.

- Für junge Haushalte, die noch ganz am Anfang des Portfolioaufbauprozesses stehen und allgemein für Haushalte, die noch berufstätig sind (also noch positives Humankapital besitzen) liefert die SAF-Philosophie weniger klare Anhaltspunkte (im Sinne quantifizierbarer, verallgemeinerbaren Kriterien) dafür, wie hoch der Safe Asset Floor sein soll. Bei diesen Haushalten muss das Sizing des SAF zumeist nach rein subjektiven, einzelfallbezogenen Kriterien erfolgen.

Neben diesen Nachteilen könnte ein Kritiker gegen SAF-RB ferner einwenden, dass dieses gar kein echtes Rebalancing sei, da dabei ja gerade keine periodische Rückkehr zu einer festen Portfoliostruktur stattfindet, nachdem sich diese wegen Markteffekten von ihren ex ante gewählten Proportionen wegentwickelt hat. Formal betrachtet ist dieser Einwand korrekt, materiell ist er falsch, denn SAF-RB stellt durchaus einen regelbasierten Kontrollplan für die Entwicklung der Portfoliostruktur im Zeitablauf dar. Allerdings basiert dieser Plan auf fundamental anderen Prinzipien als derjenige bei T-RB. Feste Prozentwerte für die oberste Portfoliostruktur existieren bei SAF-RB nicht, lediglich ein in absoluten Zahlen fester Safe Asset Floor.

Bleibt anzumerken, dass bei Portfolios, die keine nennenswerten Zuführungen (Nachinvestments) oder keine Entnahmen erleben, der Unterschied zwischen SAF-RB und T-RB kurz- und mittelfristig im Regelfall gering sein wird.

Fazit

Wir betrachten Safe Asset Floor Rebalancing in Bezug auf normale Privatanlegerhaushalte als eine bedenkenswerte Alternative zu traditionellem Rebalancing. SAF-RB passt gut zur Risikomanagement-Intuition vieler Privatanleger. Es führt auf lange Sicht typischerweise zu einem höheren Portfolioendwert, da die gering rentierlichen Safe Assets im Durchschnitt der Gesamtperiode einen kleineren Portfolioanteil haben. SAF-RB erfordert tendenziell weniger „Trades“, was insbesondere bei einem Portfolio, in dem keine laufenden Zuführungen (Nachinvestments) oder laufende Desinvestments (Entnahmen) stattfinden, ein kostenmäßiger und steuerlicher Vorteil sein kann. Ein Nachteil von SAF-RB besteht darin, dass es langfristig zu mehr Volatilität und höheren Drawdowns (Kursrückgängen) gemessen in Geldeinheiten führt.

Endnoten

[1] Nicht sofort reinvestierte Ausschüttungen (Dividenden, Zinsen) entsprechen aus ökonomischer Sicht ebenfalls Entnahmen.

[2] Safe Asset Floor = „Untergrenze/Boden sicherer Vermögenswerte“.

[3] Auf dem Informationsportal www.finanzfluss.de gibt es einen kostenlosen Humankapital-Rechner.

[4] Mit Lebenshaltungskosten sind hier wirklich alle Lebenshaltungskosten gemeint, einschließlich verdurchschnittlichter Beträge für „klumpige Ausgaben“, die nur alle paar Jahre anfallen, z. B. für den Kauf eines neuen Autos oder größere Instandhaltungskosten einer selbstgenutzten Wohnimmobilie.

[5] Bankguthaben oberhalb der staatlichen/gesetzlichen Einlagensicherungsgrenze von 100.000 Euro pro Bank-Kunde-Kombination erfüllen dieses Kriterium nicht.

[6] In der englischsprachigen Fachliteratur zu institutionellem Investieren (in Abgrenzung zur Vermögensanlage von Privathaushalten) werden Konzepte, die Ähnlichkeiten zu dem hier skizzierten SAF-RB-Ansatz aufweisen, teilweise als Liability Matching Portfolios (LMP) oder Liability Driven Investing (LDI) bezeichnet. Ansonsten ist uns keine Fachliteratur spezifisch zum SAF-RB-Ansatz für die Vermögensanlage von Privathaushalten bekannt. Die Bezeichnungen „Safe Asset Floor“ und „Safe Asset Floor Rebalancing“ stammen von uns.

[7] Der Autor William Bernstein nennt diese Kosten in seinen Ratgeberbüchern Residual Living Expenses. Bei ihrer Quantifizierung schlägt er die gleiche Vorgehensweise wie wir hier vor.

[8] Voraussetzung für diese Annahme ist ein systematisch global diversifiziertes Aktienportfolio. Bei Einzelwerten (auch z. B. 30 verschiedenen Einzelwerten) wäre das Renditerisiko weitaus höher.