Von Gerd Kommer und Felix Großmann

Dieser Beitrag wurde im April 2025 aktualisiert.

In den Medien regnet derzeit wieder ein besonders heftiger Monsun schlechter Nachrichten auf uns als Bürger und Privatanleger ein: Rekordinflation, Preisexplosion bei Strom und Gas, mögliches Frieren zuhause im kommenden Winter, Rezessionsgefahr, Zinsanstieg, „kaum mehr finanzierbare Eigenheimkäufe“, Putin, ein verrückter Diktator, der einen gefährlichen Krieg in Osteuropa angezettelt hat und mehr allgemeiner Politikfrust denn je.

Auch am Aktienmarkt verlief das Jahr 2022 bisher nicht gut. Vor wenigen Tagen am 30.09.2022 stand der MSCI World Index gegenüber seinem letzten Hoch am 04.01.2022 bei minus 14% in Euro und bei minus 25,5% in US-Dollar.

Da wundert es nicht, wenn in der öffentlichen Diskussion die Angst vor einem schweren Aktienmarktabsturz wieder aufpoppt. Und immer dann, wenn das der Fall ist, begegnen wir unweigerlich irgendwo dem Hinweis auf den „Jahrhundert-Crash“ in der Weltwirtschaftskrise vor 95 Jahren. Der Aktienmarkt begann im September 1929 einzubrechen und läutete die realwirtschaftliche „Great Depression“ von 1929 bis 1933 ein – die schwerste Wirtschaftskrise in den USA in den letzten 120 Jahren und – für die USA – vielleicht sogar noch darüber hinaus. Von 1929 bis 1933 schrumpfte die US-Wirtschaftsleistung pro Kopf inflationsbereinigt um 31%.

In Frankreich ging das Bruttoinlandsprodukt pro Kopf bis 1933 um 30% zurück, in Deutschland um 21% und in Großbritannien um 9%. In den westlichen Ländern, für die Wirtschaftswachstumsdaten vorliegen, verlief der konjunkturelle Einbruch insgesamt weniger schwer als in den USA und die Erholung ab 1933 war schneller und nachhaltiger.

Nach der dominierenden Meinung unter universitären Ökonomen lag die Ursache für die deutlich tiefere und längere Wirtschaftskrise in den USA relativ zu anderen Ländern in den wirtschaftspolitischen Fehlern der damaligen Roosevelt-Regierung. [1] Präsident Franklin Roosevelt praktizierte von 1933 bis etwa 1941 eine alles in allem chaotische Stop-and-Go-Geldpolitik, hatte eine schädliche Tendenz zu sozialistischen Zentralplanmaßnahmen mit staatlichen Preisfixierungen und verunsicherte die Wirtschaft durch willkürliche Pogrome gegen einige Großunternehmen und ihre Vorstände, die Roosevelt nicht passten. Allgemein war seine Wirtschaftspolitik zu erratisch und interventionistisch. Selbst der berühmte seinerseits sehr interventionistisch orientierte „Jahrhundert-Ökonom“ John Maynard Keynes warf Roosevelt fatale Fehler vor.

Um das Ausmaß der damaligen weltweiten Rezession angemessen zu verstehen, muss man sich vergegenwärtigen, dass damals in den meisten Ländern keines der heute im Westen selbstverständlichen sozialen Sicherungssysteme wie Sozialhilfe, Arbeitslosenversicherung, gesetzliche Krankenversicherung oder Rentenversicherung existierte. [2] Überdies belief sich das Wohlstandsniveau (und damit die Vermögensreserven der Privathaushalte) am Ausgangspunkt der Krise in den westlichen Ländern nur auf etwa ein Viertel oder ein Fünftel des heutigen Niveaus.

Auch der begleitende damalige Aktien-Crash gilt in der Anlegergemeinschaft als der schlimmste aller Aktienmarktabstürze seit Beginn des 20. Jahrhunderts. Seitdem steht bei jeder neuen potenziellen oder tatsächlichen Aktienkrise dieser Schreckens-Crash mit der Implikation im Raum: „So schlimm kann es im schlimmsten Falle kommen.“

„So schlimm“ heißt nach der herrschenden Meinung, wie sie in Ratgeberbüchern, in den traditionellen Finanzmedien, von Finfluencern und sogar in Schulbüchern seit Jahr und Tag verbreitet wird: 89% Einbruch (maximaler Drawdown/MDD) und qualvolle 25 Jahre bis zur vollständigen Erholung im November 1954.

Viele Leser dieses Blogs werden diese Zahlen schon irgendwo einmal gehört oder gelesen haben. Am Ende unseres Beitrags nennen wir beispielhaft sieben Quellen, die diese Daten berichten. Über Google ließen sich schnell Hunderte weitere finden. Auch in fast jedem Schullehrbuch zur Geschichte des 20. Jahrhunderts stehen sie.

Dumm nur, dass die epidemisch verbreitete Zahlenkombination „89% Einbruch“ und „25 Jahre bis zur vollständigen Erholung“ falsch ist. Die Fakten sind unspektakulärer und weit weniger dramatisch.

Diese Fakten heißen: „Nur“ 79% Einbruch“ und nur „sieben Jahre bis zur vollständigen Erholung“. Aber selbst diese Werte geben bei genauerer Betrachtung noch immer ein zu negatives Bild der damaligen Aktienmarktkrise ab.

Doch wie kommen die Falschinformationen zustande?

Die „Standardzahlen“ zum 1929er-Crash im US-Aktienmarkt, 89% Einbruch und 25 Jahre bis zum Vor-Crash-Stand, stimmen nur dann, wenn man vier Fehler auf einmal begeht:

(1) Indem man einen Aktienkursindex exklusive Dividenden zugrunde legt statt korrekt einen Total-Return-Index inklusive Dividenden und dazu noch einen zu engen, nicht für den Gesamtmarkt repräsentativen Index (den Dow Jones Industrial Average) verwendet.

(2) Indem man irreführend mit nominalen statt realen Renditen rechnet.

(3) Indem man verschweigt, dass der globale Aktienmarkt in der fraglichen Zeit besser performte als der US-Aktienmarkt und der US-Markt sowieso nicht repräsentativ ist für den Weltaktienmarkt.

(4) Indem man unterschlägt, dass der Maximum Drawdown des globalen Aktienmarktes und des US-Aktienmarktes, während der Great Depression-Phase gerechnet in einer europäischen Währung deutlich weniger tief war als in USD.

Kommen wir zu den vier Fehlern hinter dem schrägen Mythos des Jahrhundert-Crashes.

Fehler 1 – Die Verwendung eines reinen Kursindexes

Der Dow Jones Aktienindex (vollständiger Name Dow Jones Industrial Average/DJIA) ist ein enger, schlecht diversifizierter, für den gesamten US-Aktienmarkt nicht wirklich repräsentativer und aus heutiger Sicht veraltet konstruierter US-Aktien-Index. Er besteht nur aus 30 willkürlich von einem Komitee ausgewählten Unternehmen. Unter den zahlreichen Konstruktionsmängeln, die dieser schräge aber dennoch bis heute merkwürdig populäre Index hat, ist der wichtigste, dass er keine Dividenden beinhaltet. Er ist ein reiner Kursindex, kein Total-Return-Index oder Performance-Index. Dass das Weglassen von Dividenden bei der Berechnung der Rendite eines Aktienmarktes über einen Zeitraum von mehr als sechs Monaten einen Fehler darstellt, wird niemand ernsthaft in Zweifel ziehen. Der Fehler „Kursindex statt Total-Return-Index“ ist im Rahmen unserer Betrachtung deswegen doppelt gravierend, weil Dividendenrenditen bis in die 1960-er Jahre allgemein weit höher waren als heute, nämlich durchschnittlich 5,4% für den S&P 500 Index in den 50 Jahren von 1900 bis 1949 gegenüber nur 2,8% in den gut 50 Jahren seit 1970 (notabene: die Gesamtrenditen aus Dividenden und Kurssteigerungen waren in der ersten Hälfte des 20. Jahrhunderts eher niedriger als in den 72 Jahren danach). Von 1929 bis 1954 (während der fraglichen 25-jährigen Erholungsperiode) belief sich die kumulative Dividendenrendite des S&P 500-Index auf 142%. Diese gigantische Ertragsquelle kehrt derjenige einfach unter den Teppich, der den Dow Jones Index ohne Dividenden zwischen 1929 und 1954 mit „dem US-Aktienmarkt“ gleichsetzt. Daneben hatte der DJIA (Kursindex) in den vier Jahren von Ende 1929 bis Ende 1933 eine um sechs Prozentpunkte niedrigere Rendite als die Kursindexvariante des breiteren und damit repräsentativeren S&P Composite Index (der Vorläufer des heutigen S&P 500-Index).

Fehler 2 – Das Rechnen in nominalen, statt in realen Renditen

In normalen Zeiten sind nominale Renditen (Renditen inklusive Inflation) höher als reale, inflationsbereinigte Renditen – eine triviale Feststellung. Während der Great Depression ereignete sich in den USA jedoch eine substanzielle Deflation. Die Konsumgüterpreise fielen von Januar 1930 bis Juni 1932 (dem Zeitpunkt des Maximum Drawdowns/MDDs im US-Aktienmarkt) um rund 10% und in den neun Monaten danach noch um weitere 17%, in Summe 27%, bevor sie wieder anfingen zu steigen. Wegen dieser Deflation war der MDD des S&P 500 Index im Juni 1932, berechnet auf der Basis realer Zahlen, kontraintuitiv um volle zehn Prozentpunkte geringer (!) als auf der Basis nominaler Daten. Die realen Zahlen sind natürlich die richtigen. Nur sie drücken die echte Vermögenseinbuße eines Anlegers, den Kaufkrafteffekt, korrekt aus.

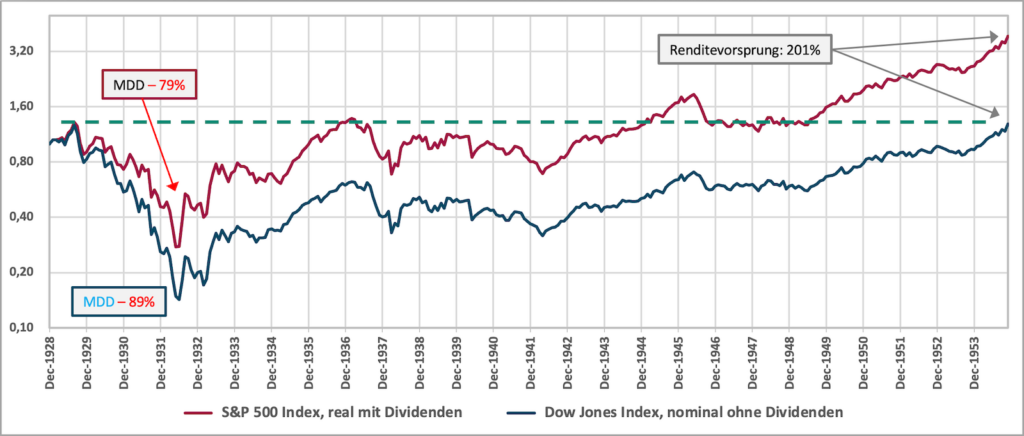

Die folgende Grafik illustriert die Unterschiede beim Kursverlauf von 1928 bis 1954 (26 Jahre) zwischen dem falschen Index und dem richtigen: Der Dow Jones Index ohne Dividenden und nominal versus der S&P 500 Index real (inflationsbereinigt) inklusive Dividenden.

Abbildung 1: Entwicklung indexierter Monatsendstand des US-Aktienmarktes von 1928 bis 1954 (26 Jahre) – nominale und reale Renditen in US-Dollar (logarithmische vertikale Skala)

► MDD = Maximaler Drawdown = maximaler kumulativer (Buch-)Verlust im Betrachtungszeitraum. ► Ohne Steuern und Kosten. ► Datenquelle: Dimensional Fund Advisors, www.macrotrends.net.

In Abbildung 1 können wir sehen, dass der MDD im Juni 1932 im US-Aktienmarkt korrekt gerechnet nur 79% (nicht 89%) betrug und der Vor-Crash-Stand schon im November 1936 (nicht erst 1954) erreicht und dann fünf Monate lang übertroffen wurde (letzteres ist in der Grafik schlecht erkennbar). Ein Buy-and-Hold-Anleger hätte in diesen fünf Monaten seine Verluste seit Beginn des Crashs wieder vollständig aufgeholt und hätte reichlich Zeit gehabt, ohne Verlust wieder auszusteigen, sofern er gewollt hätte.

Nach der blauen Dow-Jones-Kurve, deren Zahleneffekte bis zum heutigen Tag von der Mehrzahl der „Experten“ verbreitet werden, war die endgültige Erholung des US-Aktienmarktes erst im November 1954 abgeschlossen.

Dass es ab April 1937 zu einem vorrübergehenden Abschwung kam, der erst Anfang 1945 wieder vollständig aufgeholt war, hat nichts mit der Great Depression zu tun, sondern mit einer aus heutiger Sicht grotesken geldpolitischen Fehlentscheidung der US-Regierung und der US-Zentralbank 1937, nämlich in einer klar erkennbaren Konjunkturkrise die Zinsen zu erhöhen, auf die dann fast sogleich der Beginn des zweiten Weltkriegs folgte, ein weiteres separates Ereignis. Der nachfolgende Abschwung muss dementsprechend getrennt vom Great Depression Crash betrachtet werden. Aber so oder so überwand der US-Aktienmarkt den Stand von September 1929 ganz endgültig im Februar 1945, nicht in November 1954 wie immer wieder behauptet wird.

Im Übrigen erfolgte der besagte Abschwung nach 1936 nur im US–Aktienmarkt, nicht jedoch im globalen Aktienmarkt, wie wir nachfolgend sehen werden.

Fehler 3 – die Gleichsetzung des US-Aktienmarktes mit dem Weltaktienmarkt

Wenn wir heutzutage von einem „schweren Aktienmarkt-Crash“ reden, dann nehmen wir – wie selbstverständlich – Bezug auf den globalen Markt, nicht den Aktienmarkt einer bestimmten Region wie Nordamerika oder Europa, oder eines bestimmen einzelnen Landes, sei das nun Deutschland, Großbritannien, Japan, Österreich oder die USA. (Der US-Aktienmarkt machte 1929 etwa 45% des Weltaktienmarktes aus.) Außerdem hat jeder Aktienanleger damals wie heute grundsätzlich die Möglichkeit weltweit anzulegen.

Der Grundgedanke „global ist repräsentativ“ für „den Aktienmarkt“ ist korrekt, sofern man nicht explizit von einem einzelnen nationalen oder regionalen Aktienmarkt spricht. Kein vernünftiger Betrachter würde ihn heute ernsthaft bestreiten. Warum wenden wir ihn dann nicht auf den Crash von 1929 an?

Dass in den Finanzmedien in Bezug auf den 1929er Crash bis heute praktisch ausschließlich auf den US-Aktienmarkt, statt auf den globalen Markt geblickt wird, hängt mit zwei Gründen zusammen: (a) Bequemlichkeit von Wirtschaftsjournalisten und Finfluencern: US-Aktienmarktdaten sind für eine so weit zurückliegende Phase im Internet und in anderen Quellen – anders als globale Aktienmarktdaten – einfacher zu finden und im Internet zudem fast immer schon bereits „schön gebrauchsfertig aufbereitet“. Das freut das Journalisten- oder Finfluencer-Herz, das bei der Arbeit möglichst wenig Aufwand und Denkarbeit haben möchte. (b) Die naive und falsche Vorstellung der US-Kapitalmarkt sei irgendwie grundsätzlich repräsentativ für den globalen Kapitalmarkt oder den Kapitalmarkt anderer Länder. Diese falsche Gleichsetzung trifft weder auf den Aktienmarkt, den Anleihen- und Zinsmarkt oder den Immobilienmarkt zu. Das war 1929 so und ist heute so.

Für den Weltaktienmarkt (also die mindestens 15 zur jeweiligen Zeit größten Volkswirtschaften) existieren für die Zeit vor 1970 allerdings nur Jahresrenditen – keine Monatsrenditen, die für den US-Aktienmarkt bis 1926 zurückreichen. Diese Jahresrenditen in Gestalt von Total-Return-Renditen sind im Internet außerdem weniger einfach zu finden und sind auch nicht unbedingt kostenlos verfügbar. Das macht die Aufgabe „den 1929er Aktien-Crash für den globalen Markt korrekt berechnen“ zwar etwas diffiziler, aber nicht unmöglich.

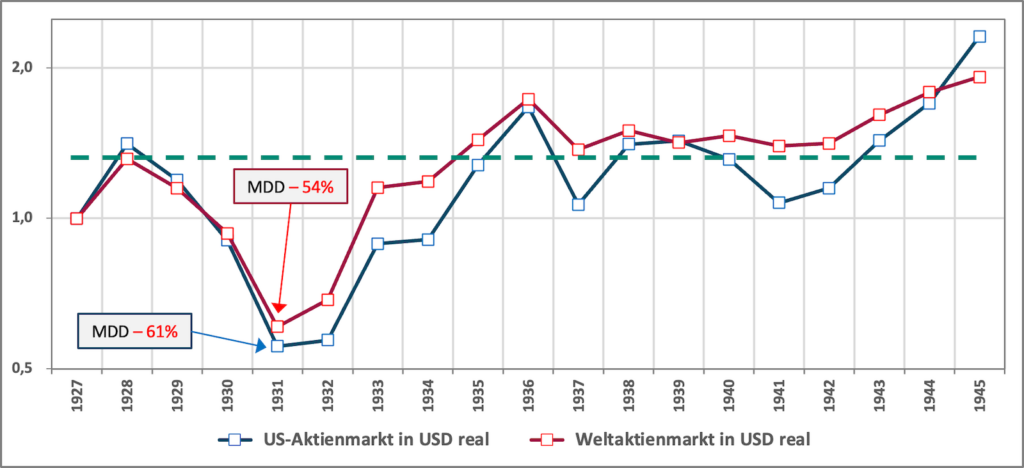

Auf der Basis von Jahresrenditen für den globalen Aktienmarkt ergibt sich folgende Sachlage: An jedem Jahresende von 1929 bis 1944 lag der globale Aktienmarktindex ausgehend vom Vor-Crash-Peak Ende 1928 und in Dollar gerechnet gleich hoch wie oder höher als der entsprechende US-Aktien-Index. Das veranschaulicht Abbildung 2.

Abbildung 2: Entwicklung indexierter Jahresendstand des US-Aktienmarktes und des globalen Aktienmarktes von 1928 bis 1945 (18 Jahre) – reale Renditen in US-Dollar (logarithmische vertikale Skala)

► MDD = Maximaler Drawdown = maximaler kumulativer (Buch-)Verlust im Betrachtungszeitraum. ► Gesamtrenditen inklusive Dividenden. ►Ohne Steuern und Kosten. ► Daten: Dimson/Marsh/Staunton – Morningstar.

Während der US-Aktienmarkt den Vor-Crash-Stand von Ende 1928 auf der Basis von Jahresdaten erst wieder Ende 1936 erreichte, tat der globale Aktienmarkt das bereits ein Jahr früher, Ende 1935. Ab 1936 bewegte sich der globale Markt renditemäßig bis 1944 über dem US-Markt.

Zwischenfazit: Legt man den globalen Aktienmarkt zugrunde, war der MDD 1931/1932 weniger tief und die Erholung schneller als im US-Aktienmarkt.

Fehler 4 – Das Ignorieren von Wechselkurseffekten

Die Renditen eines einzelnen Wertpapiers oder eines ganzen Marktes lassen sich in unterschiedlichen Währungen kalkulieren – eine banale Feststellung. Über relativ kurze Zeiträume bis etwa 15 Jahre werden die realen und noch mehr die nominalen Renditen ein und desselben Einzelwertes oder Aktienindexes in unterschiedlichen Währungen oft stark voneinander abweichen.

Statt Aktienmarktrenditen (die des US-Aktienmarktes oder die des globalen Aktienmarktes) quasi wie selbstverständlich immer nur in Dollar anzugeben – und damit irreführend zu unterstellen, der Dollar sei die relevante Renditerechenwährung für außerhalb der USA lebende Anleger – kann und sollte man die Aktienrendite in der Währung kalkulieren und angeben, die für die Adressaten der jeweiligen Publikation am wichtigsten ist, nämlich ihre Heimatwährung, im Ökonomenjargon ihre „funktionale Währung“, also die Währung, in der sie mit hoher Wahrscheinlichkeit in Zukunft den größten Teil ihrer Konsumausgaben tätigen werden. Für Anleger in den deutschsprachigen Ländern ist diese Währung ganz offensichtlich nicht der US-Dollar.

Für die Jahre unmittelbar nach 1928 ist die Renditeberechnung in einer Nicht-USD-Währung etwas schwieriger als heutzutage, weil sich damals weltweit ein regelrechtes „Währungschaos“ abspielte und viele Währungen aus jener Zeit heute nicht mehr existieren, beispielsweise die deutsche Reichsmark. Dieses von den damaligen Regierungen und Zentralbanken ausgelöste Chaos beschreiben wir knapp in unserem Blog-Beitrag „Der Goldstandard: Ein Motor für mehr Wirtschaftswachstum?“. Ausführlicher hierzu ist das leicht zu lesende Buch von „Lords of Finance: The Bankers Who Broke the World“ von Ahamed, Liaquat (2009).

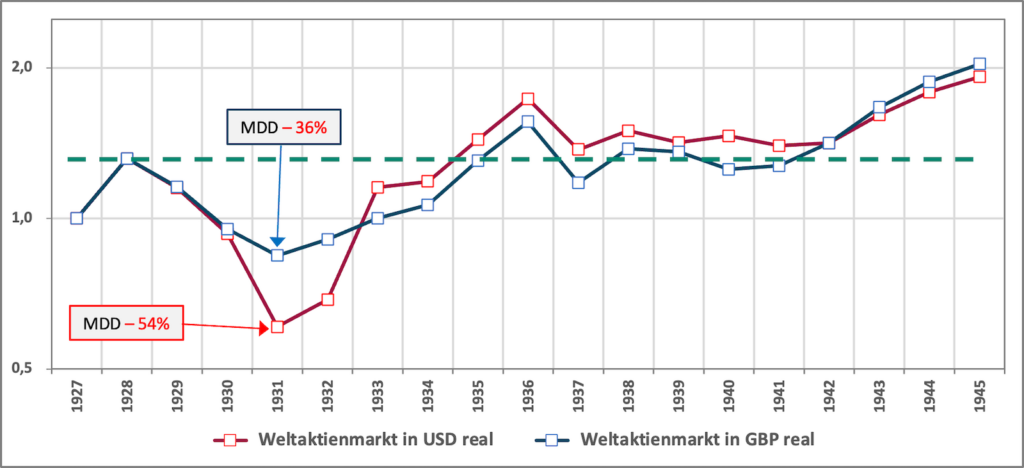

Trotz des damaligen Währungs-Chaos lässt sich die Rendite des globalen Aktienmarktes alternativ zum US-Dollar leicht in britischem Pfund berechnen. In Pfund deswegen, weil dieses bis zum Beginn des zweiten Weltkriegs neben dem US-Dollar eine der beiden globalen Leitwährungen war. Für deutsche, österreichische und Schweizer Anleger war das Pfund damals vermutlich relevanter als der US-Dollar. Abbildung 3 vergleicht deswegen die Entwicklung des Weltaktienmarktes ab 1928 in britischem Pfund und in USD. Die rote Dollarkurve ist identisch mit der roten Kurve in Abbildung 2.

Abbildung 3: Entwicklung indexierter Jahresendstand des globalen Aktienmarktes von 1927 bis 1945 (18 Jahre) – reale Renditen in US-Dollar und in GBP (logarithmische vertikale Skala)

► MDD = Maximaler Drawdown = maximaler kumulativer (Buch-)Verlust im Betrachtungszeitraum. ► Gesamtrenditen inklusive Dividenden. ►Ohne Steuern und Kosten. ► Daten: Dimson/Marsh/Staunton – Morningstar.

Abbildung 3 lässt erkennen, dass der Renditeverlauf des Weltaktienmarktes (blaue Kurve) gerechnet in Pfund (und damit wohl ähnlich in anderen europäischen Währungen) während der Great Depression vor allem in Bezug auf den MDD drastisch besser verlief als in USD, nämlich nur minus 36% in GBP versus minus 54% in USD. Naturgemäß wären beiden Zahlen deutlich schlechter (geschätzt um 10 Prozentpunkte), wenn man sie auf Monatsrenditenbasis kalkulieren könnte, aber der relative Unterschied (28 Prozentpunkte) – auf den es hier ankommt – zwischen dem GBP-Wert und USD-Wert läge im Falle von Monatsrenditen wohl in einer vergleichbaren Größenordnung.

Was war die Ursache für die markante Abweichung zwischen den beiden Kurven?

In 1931 und 1932 – den beiden schlimmsten Jahren des damaligen Crashs – wertete der US-Dollar gegenüber dem Pfund kumulativ um bemerkenswerte 47% auf, was den MDD des Aktienmarktes während dieser Zeit in Pfund beträchtlich abmilderte.

Im Folgejahr 1933 wertete der Dollar zwar wieder auf den Jahresendkurs von 1930 ab; das war aber für Anleger, die in Pfund oder einer anderen Nicht-USD-Währung rechneten, nur bedingt nachteilig, denn inzwischen hatte der globale Aktienmarkt nachhaltig auf einen Erholungspfad eingeschwenkt. 1938 und 1939 wertete der Dollar noch einmal auf. Bis 1945 gab es dann (aufgrund von Zentralbankinterventionen) zwischen den beiden Währungen keine Wechselkursveränderungen mehr. Von 1946 bis 1954 erfolgte noch einmal eine Dollaraufwertung, so dass der Weltaktienmarkt in Pfund gerechnet bis 1954 abermals stärker zulegte als in Dollar und 1954 in Pfund um bemerkenswerte 51% höher stand als in Dollar. [3]

Ergo: Die Great Depression traf die USA realwirtschaftlich und auch in Bezug auf den Aktienmarkt aus einer Reihe von US-spezifischen Gründen schlimmer als die Mehrzahl der anderen westlichen Länder und als die Weltwirtschaft. Weil das so war, ist es einfach falsch oder dumm entsprechende USA-Daten explizit oder implizit als repräsentativ für den Rest der Welt zu verwenden. Wer ökonomische US-Daten von damals verwendet, muss auf ihre mangelnde Repräsentativität für den Rest der Welt hinweisen. Das geschieht jedoch leider so gut wie nie. Das kann man als beträchtliches Versagen von Historikern, Wirtschaftsjournalisten und Finfluencern sehen.

Weitere Gesichtspunkte, die den „Jahrhundert-Crash“ noch mehr relativieren

Zum Schluss unserer Analyse sei der Vollständigkeit halber noch hinzuzufügt, dass jeder Berechnung des Maximum Drawdowns am Aktienmarkt wie auch der „maximalen Nullrenditeperiode“ (Dauer der Erholungsphase) eine in gewisser Weise praxisfremde Worst Case-Betrachtung zugrunde liegt. Praxisfremd insofern, als dass dabei realitätsfern unterstellt wird, ein Anleger legt (a) sein gesamtes Vermögen ausschließlich in Aktien an, (b) er investiert exakt am schlechtesten möglichen Tag und (c) er gibt den gesamten Betrag in einer Summe in den Markt (also nicht über einen längeren Zeitraum verteilt). Unter hundert Aktienanlegern wird es weniger als einen geben, auf den alle drei Bedingungen zutreffen.

À propos „nur in Aktien anlegen“. Natürlich galt auch schon 1929 die banale Einsicht, dass ein Aktienportfolio für die meisten Privatanleger mit einer risikosenkenden Komponente High Quality-Anleihen zu „temperieren“ ist – vor allem, wenn es um die Altersvorsorge von Familien geht. Wer diese triviale Diversifikationseinsicht während oder vor der Great Depression beherzigt hätte, wäre damit exzellent gefahren. Kurz-, mittel- und langfristige US-Staatsanleihen (oder Staatsanleihen anderer bonitätsstarker Länder) waren in der Weltwirtschaftskrise wegen der Deflation und wegen der „Flucht in Qualitätswerte“ sehr rentable Investments und damit vorzügliche Diversifizierer für ein aktienlastiges Portfolio. Beispielsweise lieferten mittelfristige US-Staatsanleihen von September 1929 bis Juni 1932 (die Downturn-Phase des Aktienmarktes) in USD eine beinah unglaublich erscheinende reale kumulative Rendite von +43% und von September 1929 bis November 1936 eine von +79%. Der Hauptgrund war die in solchen Phasen oft stattfindende „Flucht in sichere Anlagen“ und damit Kursgewinne bei diesen Anleihen.

Ebenfalls nicht vergessen sollte man, dass nicht nur Aktien, sondern alle Asset-Klassen irgendwann einen drastischen Crash erleben.

Einige wenige Beispiele:

In New York fielen Immobilienpreise real von Sept. 1929 bis Sept. 1939 um 62% und erreichten das Preisniveau vom September 1929 inflationsbereinigt erst wieder 1960 nach über 30 Jahren (Nicholas/Scherbina 2013).

In Frankreich sanken reale Wohnimmobilienpreise ab 1911 und fielen nach 38 langen Jahren bis 1949 auf einen MDD von 88%. Dann dauerte es noch einmal 15 Jahre, bis das reale Preisniveau von 1911 (53 Jahre zuvor) wieder erreicht wurde.

Für norwegische Wohnimmobilien begann 1899 ein noch längerer Zeitlupen-Crash. Nach 55 Jahren (1954) waren reale Immobilienpreise um kumulativ 57% gefallen. Danach dauerte es weitere 31 Jahre, bis das reale Preisniveau von 1911 (1985) wieder erreicht wurde.

Einzelne Wohnimmobilien – und Direktinvestments in Wohnimmobilien sind ja stets einzelne Objekte –können und werden noch extremere maximale Drawdowns haben als die Anlageklasse, weil es dabei keine Diversifikation gibt.

Notabene: In den genannten Immobilienpreisindizes sind Nettomietrenditen (Bruttomiete minus Instandhaltungskosten und Versicherung) nicht berücksichtigt.)

Der reale Goldpreis in USD sackte ab Februar 1980 ab und sank immer weiter über 21 lange Jahre bis 2001 auf einen MDD von 83%. Der Februar 1980-Preisgipfel wurde unter Berücksichtigung der Inflation erst wieder 43 Jahre später in 2023 erreicht.

In seiner kurzen Existenz seit 2009 ist Bitcoin sechsmal (!) neu um 50% oder mehr abgesackt (in USD). Am 30.09.2022 stand die Kryptowährung fast 70% unter ihrem vorherigen Peak vor elf Monaten.

Fazit

Dieser Blog-Beitrag sollte zeigen, dass die immer wieder verbreiteten Angstzahlen zum „Horror-Crash“ von 1929 – ein maximaler Drawdown von 89% im Juni 1932 und 25 Jahre bis zur vollständigen Erholung – irreführend und falsch sind. Schon die Beseitigung oder Vermeidung zweier ganz simpler Fehler (das Weglassen von Dividenden und das Rechnen in nominalen Zahlen) mildert den tatsächlichen MDD auf 79% und verkürzt die Erholungsphase von 25 auf sieben Jahre.

Geht man noch zwei analytische Schritte weiter – sprich analysiert den globalen, statt nur den US-Aktienmarkt und rechnet „zur Abwechslung“ einmal nicht nur in US-Dollar – dann verbessern sich die besagten Werte weiter und in beträchtlichem Ausmaß.

Bleibt die Frage, warum die Finanzbranche – Banken, Vermögensverwalter, Anlageberater – wie auch das Gros der Finanzjournalisten und Finanzfluencer wenig tun, um die übertriebene Schreckensstory über den 1929er Crash richtigzustellen.

Das dürfte zwei Gründe haben. Grund Nr. 1 betrifft die Finanzbranche. Sie tut deswegen so gut wie nichts zur Korrektur der Schreckenslegende, weil die Vorstellung eines Horror-Crashs für sie geschäftsfördernd ist. Vertreter der Finanzbranche erzählen ihren Kunden sehr gerne „Lieber Anleger, schau wie schlimm es 1929 war! Wenn Du trotzdem in Aktien – die langfristig ertragreichste aller Asset-Klassen investieren willst – dann brauchst Du dazu Experten wie uns. Wir können Dich mit unserem aktiv gemanagten Finanzprodukt ABC (oder unserer aktiven Anlagestrategie XYZ) vor einem Desaster wie 1929 schützen.“

Grund Nr. 2 betrifft Finanzjournalisten und Finfluencer. Sie können mit der Geschichte von der Aktientragödie 1929 Auflage und Klickzahlen machen. Bad News, Schockgeschichten und Panikmache verkaufen sich halt nun einmal am besten. Bei manchen ist natürlich auch banales Unwissen der Grund für die Verbreitung der Fake News.

Natürlich wird es auch in Zukunft schwere Aktien-Crashes geben. Über die schlimmsten in den letzten 120 Jahren haben wir hier und hier und hier berichtet. Das allgemeine Grundmuster solcher Abstürze, das sich aus den umfangreichen historischen Erfahrungen ableiten lässt, sieht ungefähr so aus: (a) Im Weltaktienmarkt erfolgt ein Einbruch in der Größenordnung von zwischen 40% und 60%, der sich über ein bis drei Jahre hinzieht. (b) Daran schließt sich für Buy-and-Hold-Anleger eine langsamere (in Realzeit erratisch und unsicher erscheinende) Erholungsphase an, die zwischen einem und sechs Jahren dauert.

Der Great Depression-Crash, sofern man ihn korrekt berechnet, passt im Wesentlichen in dieses Grundmuster.

Keine andere Asset-Klasse produziert langfristig höhere Renditen als Aktien. Diese Renditen sind primär Risikoprämien – die Belohnung für das Tragen von Asset-Klassen-Risiko. Asset-Klassen-Risiko bei Aktien besteht in erster Linie aus allgemeinem Volatilitätsrisiko und aus Crash-Risiko (Drawdown-Risiko).

Wer diszipliniert in ein global diversifiziertes Aktienportfolio auf Buy-and-Hold-Basis investiert, kann auf der Basis der Erfahrung aus den vergangenen 250 Jahren mit unzähligen Krisen, die genauso schwer oder schwerer waren als die aktuelle, nahezu sicher erwarten, diese Renditen für sich zu ernten – trotz und wegen dieser Crashes.

Um mit Aktien-Crash-Risiko mental und liquiditätsmäßig kompetent umgehen zu können, ist ein korrektes Wissen der Aktienmarktgeschichte hilfreich. Dazu wollten wir mit diesem Blog beitragen.

Endnoten

[1] Roosevelt regierte bis April 1944, als er starb, aber ab dem Kriegseintritt der USA Ende 1941 änderte sich die US-Wirtschaftspolitik naturgemäß dramatisch. Schlussendlich waren die Amerikaner alles in allem so sehr Roosevelt’s 12jähriger Regierungszeit enttäuscht, dass Anfang der 1950er Jahre eine Verfassungsänderung erfolgte, die die Regierungszeit eines US-Präsidenten auf acht Jahre begrenzte.

[2] Deutschland führte im Jahr 1891 als erstes Land der Welt eine gesetzliche Rentenversicherung ein (anfänglich nur für Männer). Die GRV in den USA (Social Security genannt) entstand 1935 als Reaktion auf die Great Depression.

[3] Aufgrund des von 1944 bis 1971 bestehenden „verwässerten Goldstandards“ (das „Bretton-Woods-System“) schwankten Wechselkurse zwischen den einzelnen Währungen und dem US-Dollar nur moderat. Die Schwankungen, die es gab, wurden maßgeblich von Zentralbanken gesteuert. Wechselkurse bewegten sich also nicht wie heute primär nach Angebot und Nachfrage.

Literatur

Bernanke, Ben: „21st Century Monetary Policy: The Federal Reserve from the Great Inflation to COVID-19“; W. W. Norton & Company; 2022; 512 pages

Ahamed, Liaquat: „Lords of Finance: The Bankers Who Broke the World“; Penguin Press; 2009; 576 pages

Nicholas, Tom/Anna Scherbina (2013): „Real Estate Prices During the Roaring Twenties and the Great Depression“; In Real Estate Economics; 2013; Vol. 41; No. 2

Ausgewählte Beispiele für Publikationen, in denen falsch behauptet wird, dass der US-Aktienmarkt von 1929 bis 1954 (25 Jahre) gebraucht habe, um sich vom Crash ab September 1929 wieder vollständig zu erholen

Ferguson, Niall (2008): „The end of prosperity“; In: Time Magazine, 02.10.2008. Internet-Fundstelle hier ➡ Ferguson dürfte der weltweit bekannteste lebende Historiker sein. Er lehrt an der Harvard Universität in den USA.

Müller, Dirk (2018): „Machtbeben: Die Welt vor der größten Wirtschaftskrise aller Zeiten – Hintergründe, Risiken, Chancen“; Heyne-Verlag 2018; 350 Seiten, fragliche Stelle: S. 253 ➡ Müller ist Fondsmanager und Buchautor.

Handelsblatt (2020): „So realistisch sind die Vorhersagen von Crash-Propheten wirklich“; Artikel von Frank Wiebe, 04.02.2020. Internet-Fundstelle hier ➡ Der Autor ist Wirtschaftsjournalist.

Roberts, Lance (2021): „Bear Markets Matter More Than You Think“; In: Advisor Perspectives, 04.06.2021. Internet-Fundstelle hier ➡ Der Autor ist Finanzberater in den USA.

Surz, Ronald (2024) „Baby Boomers Better Get Out Of The Stock Market Now“; Seeking Alpha; 21. Juli 2024; Internet-Fundstelle hier ➡ Der Autor ist Finanzberater in den USA.

Der Kurier (2020): „Nach den großen Crashes: So lange dauerte es bis zur Erholung“; 28.03.2020; Internet-Fundstelle hier ➡ Der Kurier ist eine österreichische Tageszeitung. Der Autor ist Wirtschaftsjournalist.

Wikipedia (2022): Sowohl die deutsche Wikipedia (Artikel „Schwarzer Donnerstag“ – Internet-Fundstelle hier) als auch die englische (Artikel „Wall Street Crash of 1929“ – Internet-Fundstelle hier) nennen 1954 als das Jahr bis zur vollständigen Erholung des Dow Jones Indexes, weisen aber nicht auf die dabei zugrunde liegende falsche oder irreführende Messung hin, die wir in diesem Blog-Beitrag beschreiben („Fehler 1“ und „Fehler 2“).