Von Gerd Kommer und Alexander Weis

Rationales Investieren ist gekennzeichnet von Nüchternheit, wissenschaftlicher Orientierung und dem Prinzip Investmentüberlegungen mit historischen Daten abzugleichen, die weit in die Vergangenheit zurückreichen; also nicht nur mit Daten der letzten zwölf Monate oder fünf Jahre, wie das in der Finanzbranche üblich ist. In jüngerer Zeit hat sich die Bezeichnung „evidenzbasiertes Investieren“ für diesen Ansatz verbreitet. Rund 95% all dessen, was die etablierte Finanzbranche und Finanzseiten im Internet propagieren, steht auf die eine oder andere Weise im Widerspruch zu evidenzbasiertem Investieren.

Eine praktische Implikation evidenzbasierten Investierens besteht darin, von allen Investmentansätzen und -ideen konsequent die Finger zu lassen, für deren Funktionieren keine solchen Langfristdaten vorliegen – Daten, die von unabhängigen Wissenschaftlern kommen müssen, nicht von der Finanzbranche.

Erfreulicherweise hat es in den Wirtschaftswissenschaften in den letzten Jahren viel Fortschritt bei der Beschaffung und Verbreitung weit zurückgehender historischer Daten hoher Qualität gegeben. „Hohe Qualität“ bedeutet hier, dass die Daten länderübergreifend (idealerweise global) sind und eine Mindestqualität im Sinne von Repräsentativität besitzen. Je besser diese Kriterien erfüllt sind, desto relevanter sind die Daten für die Zukunft. Nur auf der Basis solcher Datenreihen lassen sich gegebene Investmentstrategien wirklich aussagefähig validieren.

Vor diesem Hintergrund war die kürzlich veröffentlichte Publikation einer Untersuchung zu den historischen Renditen von Schwellenländer-Staatsanleihen in Hartwährung durch ein deutsch-amerikanisches Forscherteam bestehend aus Josefin Meyer, Carmen Reinhart und Christoph Trebesch (nachfolgend „MRT“) ein riesiger Sprung vorwärts (Link). („Hartwährungen“ sind die führenden Währungen in den Industrieländern – vor allem USD, EUR, JPY, GBP und CHF –, die im internationalen Güter- und Dienstleistungsverkehr als Transaktionswährungen dominieren). Aus der Sicht eines evidenzbasierten Investors ist man sogar fast geneigt, dem 80-Seiten-Aufsatz mit dem Titel „Sovereign Bonds since Waterloo“ (nachfolgend der Kürze halber „MRT-Studie“) das Attribut bahnbrechend zu verleihen.

Die drei Autoren und ihre studentischen Hilfskräfte haben in akribischer Arbeit die inflationsbereinigten Renditen und das Risiko von Schwellenländer-Staatsanleihen in den gut 200 Jahren von 1815 bis 2016 berechnet und dokumentiert. [1] Diese Renditen sind erstaunlich hoch und vermutlich höher als das, was die herrschende Meinung darüber vor der Publikation der MRT-Studie war [2]; zugleich ist das Risiko eher kleiner als erwartet. Bevor wir zu den interessanten Zahlen kommen, gilt es festzuhalten, dass eine so umfangreiche, repräsentative Studie zu Schwellenländerstaatsanleihen bis dato nicht existiert hat.

Bei der Einschätzung der MRT-Zahlen ist zu berücksichtigen, dass sie keine Schönwetterdaten sind, wie sie gerne von der Finanzbranche verwendet werden. Im Gegenteil: Die fraglichen 200 Jahre Renditegeschichte beinhalten die Auswirkungen von zwei Weltkriegen, von unzähligen regionalen Kriegen und Bürgerkriegen im 19. und 20. Jahrhundert, der jahrzehntelangen, oft blutigen Phase der Dekolonisierung in den Entwicklungsländern nach dem Zweiten Weltkrieg, dutzender Emerging-Markets-Währungskrisen und -Staatskonkurse und mehrere globale Wirtschaftskrisen (z. B. die Weltwirtschaftskrise von 1929 bis 1937 und die große Finanzkrise ab 2007/08). Von den 91 Ländern im Daten-Set weisen über diese 200 Jahre lediglich zehn überhaupt keinen Default auf, also keine Schuldenkrise. Man kann durchaus vermerken, dass ein härterer „Stresstest“ kaum denkbar ist. Das ist einer der Gründe, warum diese Daten so aussagekräftig sind.

Der Umstand, dass man auf global diversifizierter und langfristiger Basis sogar und gerade mit den Anleihen von bonitätsmäßig sehr schwachen Staaten eine risikoadäquate Rendite erzielen konnte, dürfte für jene Anleger eine neue Erkenntnis sein, die die in gewisser Weise einzigartigen Eigenschaften von Staatsanleihen bisher noch nicht kannten oder verstanden. (Dass Staaten aus strukturellen Gründen nahezu ausnahmslos eine bessere Bonität als die Unternehmen in diesen Staaten haben müssen, haben wir in unserem Blog-Beitrag mit dem Titel Das Prinzip der „Sovereign Ceiling“ gezeigt.)

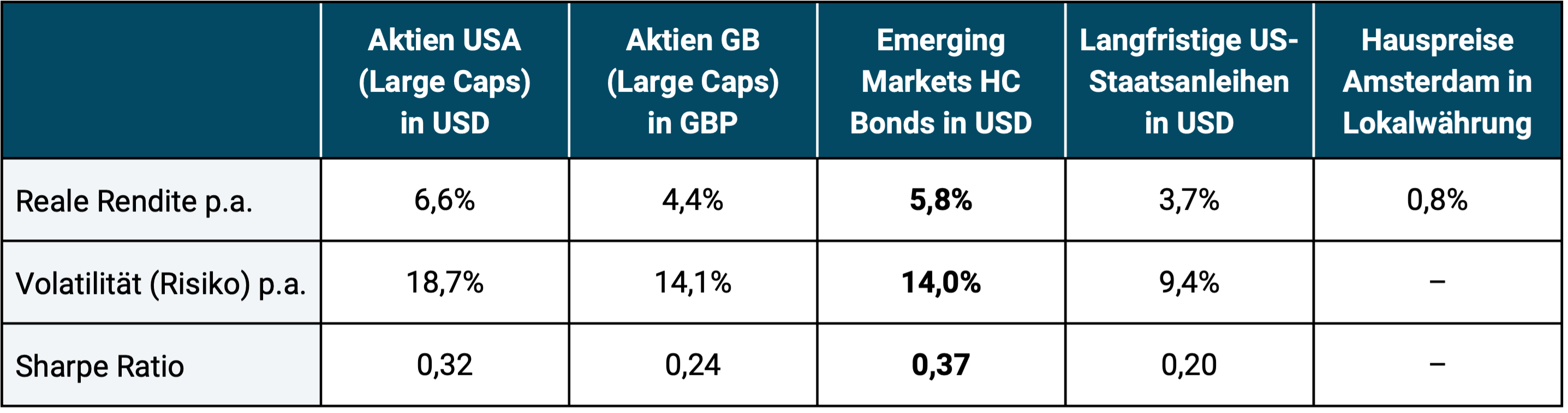

Tabelle 1 vergleicht die von MRT ermittelten Schwellenländer-Staatsanleihen-Renditen für den Zeitraum von 1816 bis 2016 (201 Jahre) mit denjenigen anderer Asset-Klassen. Der Renditevergleich legt nahe, dass Schwellenländer-Staatsanleihen in Hartwährung (Hard Currency/HC) eine attraktive Asset-Klasse sein können.

Tabelle 1: Inflationsbereinigte Rendite und Risiko von Schwellenländer-Staatsanleihen in Hartwährung im Vergleich mit anderen Asset-Klassen von 1816 bis 2016 – vor Kosten und Steuern (201 Jahre)

► Geometrische Jahresdurchschnittsrenditen vor Kosten und Steuern. ► Volatilität = Standardabweichung der realen Jahresrenditen. ► Sharpe Ratio: Arithmetische „Überschussrendite“ pro Einheit Risiko (risikoadjustierte Rendite). ► Datenquellen: Meyer/Reinhart/Trebesch 2019; Hauspreise: Piet Eichholz bis 1973, danach BIS (Basel). ► Hauspreise: Herengracht-Index (Amsterdam) bis 1973, danach Wohnimmobilien gesamte Niederlande (ohne Nettomietrendite). Volatilität und Sharpe Ratio für den Immobilienindex könnten zwar errechnet werden, wären aber aus strukturellen Gründen im Vergleich mit Kapitalmarktanlagen verfälschend (Kommer/Weis 2018). Hauspreisindizes akzeptabler Qualität, die bis 1816 zurückreichen, sind uns ansonsten nicht bekannt. ► Tabelle 2 weiter unten zeigt Daten für die 25 Jahre von 1994 bis 2018. Aus Platzgründen verzichten wir in Tabelle 1 auf die Auflistung von Renditen in zusätzlichen Teilzeiträumen und verweisen interessierte Leser dafür auf den MRT-Originalartikel.

Nachfolgend fassen wir die weiteren zentralen Ergebnisse der MRT-Studie knapp zusammen und erläutern am Ende dieses Blog-Beitrags, welche Erkenntnisse sich daraus für die Anlagepraxis ergeben können:

- MRT nennen die untersuchten 1.400 Staatsanleihen „External Bonds“. Außerhalb der Wirtschaftshistorikerzunft würde man dazu eher „Schwellenländer-Staatsanleihen in Hartwährung“ sagen.

- Das Daten-Set umfasst 91 Staaten, die in diesen 200 Jahren Anleihen in den Währungen britisches Pfund (vorwiegend die ersten 100 Jahre) und US-Dollar (vorwiegend die zweiten 100 Jahre) ausgaben, also nicht Anleihen in Lokalwährung, sondern – aus der Sicht der emittierenden Staaten – Anleihen in Fremd- oder Hartwährung. Es handelt sich somit um Währungen, die der Emissionsstaat nicht selber kontrollierte. Die beiden Länder Großbritannien und USA sind naturgemäß nicht im Daten-Set enthalten, da sie die relevanten Währungen steuerten (in den ersten hundert Jahren hätte man die USA ansonsten auch als Schwellenland eingestuft). Bis zum Ersten oder Zweiten Weltkrieg gehörten eine Reihe von Staaten, die heute reiche Industrieländer sind (z. B. die Schweiz oder Norwegen), zur Gruppe der Schwellenländer und sind mit ihren damaligen Hartwährungsanleihen im Daten-Set enthalten.

- Der wichtigste, wiewohl nicht einzige Grund, warum die MRT-Untersuchung zu höheren Durchschnittsrenditen führte als frühere Studien, besteht darin, dass MRT bei denjenigen Staatsanleihen, die irgendwann in Zahlungsverzug („Default“) gerieten, den sogenannten Wiedergewinnungswert („Recovery Value“) berücksichtigen. Dieser beträgt im gewichteten Durchschnitt 62%. Ein Buy-and-Hold-Investor erlitt in einem durchschnittlichen Pleite-Fall also lediglich einen 38%-Verlust („Haircut“ im Ökonomenjargon). Die meisten Forscher in früheren Studien hatten bei diesen zahlreichen Default-Fällen hingegen einen 100%-Verlust angesetzt, weil sie keine Recovery-Value-Daten besaßen oder die Mühe scheuten, diese ausfindig zu machen.

- Es war zwar schon vorher bekannt aber die MRT-Studie unterstreicht einmal mehr, dass Schwellenländer-Staatsanleihen in Hartwährung (nachfolgend EM HC Bonds abgekürzt) eine eigenständige und klar abgrenzbare Asset-Klasse sind. Für die vergangenen 25 Jahre (1994 bis 2018) haben wir die Korrelation zwischen EM HC Bonds und Industrieländer-Aktien (MSCI-World-IMI-Index) berechnet. Sie beträgt lediglich +0,47; diejenige zu deutschen Staatsanleihen (RexP) nur +0,08 (alle zugrunde liegenden Renditedaten in Euro). Korrelationen unter +0,75 sind grundsätzlich aus Risikosenkungsperspektive erwägenswert. Interessant ist auch, dass sogar die Korrelation zwischen EM HC Bonds und EM-Aktien (MSCI-EM-IMI-Index) über diesen Zeitraum bei nur +0,64 lag.

- MRT berechnen auch risikobereinigte Renditen (risikoadjustierte Renditen) für EM HC Bonds in Gestalt der sogenannten Sharpe Ratio (eine Kennzahl, die Rendite und Risiko ins Verhältnis setzt und Rendite oder „Überrendite“ pro Einheit Risiko ausdrückt). Auch hier schneiden EM-Bonds gut ab. Ihre beachtlichen Renditen werden somit nicht durch überproportional hohes Risiko erkauft.

- Es besteht ein sachlogischer und von Anlegern ausbeutbarer positiver Zusammenhang zwischen der Höhe des Default-Risikos (Pleiterisikos) und der Rendite von Anleihen. In anderen Worten: Diejenigen Länder mit höherem Risiko (z. B. gemessen an der Default-Häufigkeit) hatten in Summe höhere Renditen als Länder mit geringerem Risiko – also das, was man in einem funktionierenden Markt erwartet. Das gilt alles in allem sogar für die Renditen notorischer „Serial-Default-Countries“ wie Argentinien, Ecuador, Mexiko, Venezuela, Griechenland, die Ukraine und einige andere.

- Für den Zeitraum von 1974 bis 1993 (20 Jahre) enthält das MRT-Daten-Set keine Daten, da in dieser Phase nur eine kleine, vielleicht nicht repräsentative Anzahl an EM HC Bonds emittiert wurden. In diesen zwei Dekaden finanzierten sich Schwellenländer vorwiegend über Kredite internationaler Großbanken, den sogenannten Syndicated-Loan Market. Dessen Renditedaten sind weniger leicht aufzufinden und aus mehreren Gründen mit Anleihedaten nur eingeschränkt vergleichbar. [3] Sie fehlen deshalb in dem 200-Jahres-Zeitraum. MRT mutmaßen, dass die Berücksichtigung dieser Daten die Durchschnittsrendite für den Gesamtzeitraum marginal senken würde.

- Aus dem MRT-Aufsatz geht klar hervor, dass die EM HC Bond-Renditen zwar schwanken (wie die Renditen aller risikobehafteter Asset-Klassen), die Schwankungen aber nicht periodenspezifisch sind: Die besonders attraktiven oder besonders unattraktiven Jahre sind nicht systematisch in einem bestimmten Zeitraum konzentriert.

- Auf Emerging Markets Bonds in lokaler Währung (Weichwährung) lassen sich die MRT-Erkenntnisse und Datenergebnisse nicht unbedingt übertragen. Für diese stark abweichende Asset-Klasse existieren kaum zuverlässige Daten, die weiter als wenige Jahre zurückreichen.

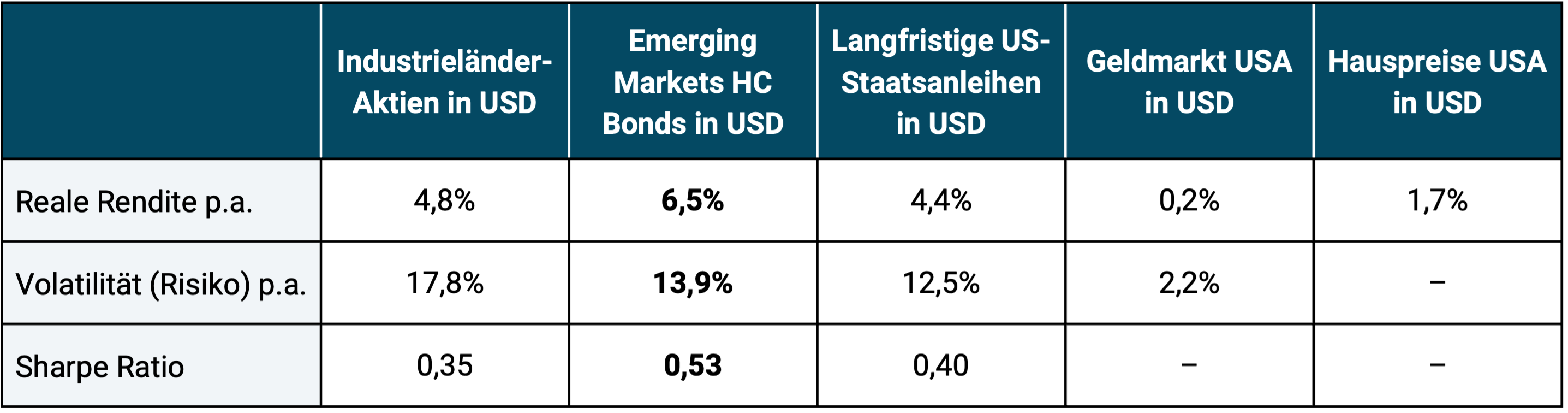

Tabelle 2 zeigt die Renditen für den jüngeren Teilzeitraum von 1994 bis 2018. In diesen zweieinhalb Jahrzehnten rentierten EM HC Bonds etwas oberhalb des Durchschnitts für den ganzen 200-Jahreszeitraum. Das hat sicherlich auch mit dem (nicht wiederholbaren) „Renditerückenwind“ zu tun, den der gesamte globale Markt für mittel- und langfristige Anleihen von Mitte der 1980er Jahre bis ungefähr 2016 aufgrund des ausgeprägten Zinssenkungstrends während des größten Teils dieses Zeitraums erfuhr. Andererseits ereigneten sich in der zweiten Hälfte der 90er Jahre und Anfang der Nuller-Jahre schwere Emerging-Markets-Krisen mit zahlreichen Defaults für viele Länder (Lateinamerika, Südostasien, Russland), die in diesen Daten enthalten sind.

Tabelle 2: Inflationsbereinigte Rendite und Risiko von Schwellenländer-Staatsanleihen in Hartwährung im Vergleich mit anderen Asset-Klassen von 1994 bis 2018 – vor Kosten und Steuern (25 Jahre)

► Geometrische Jahresdurchschnittsrenditen vor Kosten und Steuern. ► Volatilität: Siehe Erläuterungen zu Tab. 1. ► Sharpe Ratio: Siehe Erläuterungen zu Tab. 1. ► Datenquellen: MSCI, DFA, Bank of Canada, Bloomberg, Yahoo, S&P. ► Industrieländer-Aktien: MSCI World Standard; Schwellenländer-Staatsanleihen: JP Morgen EMBI+ Index; Langfristige US-Staatsanleihen in USD: 20 Jahresanleihen; Geldmarkt USA: One-Month Treasury Bills; Hauspreise USA S&P/Case-Shiller U.S. National Home Price Index (ohne Nettomietrendite), zu Hauspreisen siehe weitere Erläuterungen zu Tab. 1.

Kommen wir zu den praktischen Investment-Schlussfolgerungen, die wir den Forschungsarbeiten von Meyer, Reinhart und Trebesch verdanken:

- Die neue MRT-Studie hat aus unserer Sicht erstmals eine denkbar umfassende empirische Bestätigung für die Attraktivität der Asset-Klasse Schwellenländer-Staatsanleihen in Hartwährung geliefert.

- Das Risiko einzelner Staatskonkurse kann genauso wie Konkursrisiken einzelner Unternehmen in der Asset-Klasse Aktien wegdiversifiziert werden. Für ein solches Wegdiversifizieren muss man jedoch einen systematisch globalen und langfristig orientierten Investmentansatz verfolgen.

- Wer die Asset-Klasse EM HC Bonds in sein Portfolio einbauen möchte, sollte sie dem risikobehafteten Portfolioteil zuordnen. Sie sind kein Ersatz für den risikoarmen („risikofreien“) Portfolioteil, der bekanntlich aus kurzfristigen Anleihen hoher und höchster Bonität besteht und kein Wechselkursrisiko aufweist – EM HC Bonds erfüllen typischerweise nur eines oder keines dieser drei Kriterien. (Zu Klarstellung: Bankguthaben außerhalb der staatlichen Einlagensicherung sind ebenfalls keine risikoarmen Anlagen.)

- Schlechte Gründe EM HC Bonds zu kaufen sind bspw. ihre hohe Ausschüttungsrendite (Yield) oder die im Vergleich zu Developed Markets-Ländern viel niedrigeren Verschuldungsquoten von Schwellenländern. Hohe Ausschüttungsrenditen stellen generell ein sinnloses oder irreführendes Investmentkriterium dar. Niedrige Staatsverschuldung allein schützt nicht vor einem Anleihen-Default, wie gerade die MRT-Daten zeigen.

- Im deutschen ETF-Markt sind derzeit rund ein Dutzend Produkte verfügbar, die EM HC Bonds zu niedrigen Kosten und ohne Manager-Risiko abbilden.

Endnoten

[1] Man kann sagen, dass die moderne Markt- und Weltwirtschaft so, wie wir sie heute kennen, ungefähr zu diesem Zeitpunkt entstand. Ende des 18. Jahrhunderts begann einerseits die industrielle Revolution und andererseits der Niedergang des religiös legitimierten Feudalismus (Monarchismus) in den westlichen Ländern.

[2] Asset-Klassen sind sachlogisch sinnvoll definierte Kategorien von Anlageklassen (Asset = Vermögenswert) wie z. B. Aktien, Anleihen, Geldmarktanlagen, Immobilien, Rohstoffe oder Sammlerobjekte. Diese Haupt-Asset-Klassen lassen sich vielfältig in Sub-Asset-Klassen untergliedern.

[3] Syndicated Loans (syndizierte Kredite) beinhalten viele einzelfallspezifische und zinssatzbeeinflussende „bedingte Rechte“ („Covenants“) des Schuldners und z. T. auch des Gläubigers, die bei Anleihen fehlen; außerdem hat jede Bank andere Refinanzierungskosten.

Literatur

Dehn, Jan (2019): “ The Case for EM External Debt“; (Ashmore Group); 04.06.2019; Internet-Fundstelle: https://www.advisorperspectives.com/commentaries/2019/06/04/the-case-for-em-external-debt?

Kommer, Gerd / Schweizer, Jonas (2018): „Das Risiko von Investments in Immobilien“; Internet-Fundstelle: https://gerd-kommer.de/blog/das-risiko-von-investments-in-immobilien/

Meyer, Josefin; Reinhart, Carmen; Trebesch, Christoph (2019): „Sovereign Bonds since Waterloo“; No. w25543; National Bureau of Economic Research; Januar 2019; Internet-Fundstelle: https://www.nber.org/system/files/working_papers/w25543/w25543.pdf