Von Gerd Kommer und Luca Stagnitti

Wenn es um das vorteilhafte Präsentieren historischer Renditen ihrer Finanzprodukte und Anlagestrategien aus der Vergangenheit geht, dann sind Banken, Vermögensverwalter, Finanzberater, Immobilienmakler und Finfluencer sehr kreativ. Beinahe jede denkbare Trickserei einschließlich systematischem Rosinenpicken bei Datentypen oder Zeiträumen und manipulativen Weglassungen wird genutzt, um die eigene Renditebilanz besser darzustellen als sie tatsächlich ist.

Weil „kreatives Rendite-Reporting“ in der Investmentbranche, bei Finfluencern und sogar bei zahlreichen Finanzjournalisten so allgegenwärtig ist, hat Dr. Gerd Kommer diesem Thema in seinem Buch Souverän Investieren mit Indexfonds und ETFs einen langen, 15-Seiten-Abschnitt gewidmet. Darin wird allerdings eine spezielle Mogelmethode nicht behandelt, um die es im vorliegenden Blog-Beitrag gehen wird. Diese Methode kommt in dem seit einigen Jahren stark wachsenden Anlagesegment Private Equity umfassend zur Anwendung.

Was Private Equity („PE“) ist und welche Rendite-Risiko-Kombination man von PE-Investments erwarten kann, haben wir in einem früheren Blog-Beitrag mit dem Titel „Private Equity – Wunsch und Wirklichkeit“ erläutert. Daher setzen wir für die Zwecke des vorliegenden Beitrags voraus, dass der Leser zumindest eine ungefähre Vorstellung vom Finanzprodukt Private Equity hat. Lesern, für die das nicht zutrifft, empfehlen wir zuerst einen Blick auf den genannten Blog-Post oder den kurzen Eintrag zu PE auf der deutschen Wikipedia zu werfen (hier).

Wie sehen Struktur und Ablauf eines Private Equity-Investments aus?

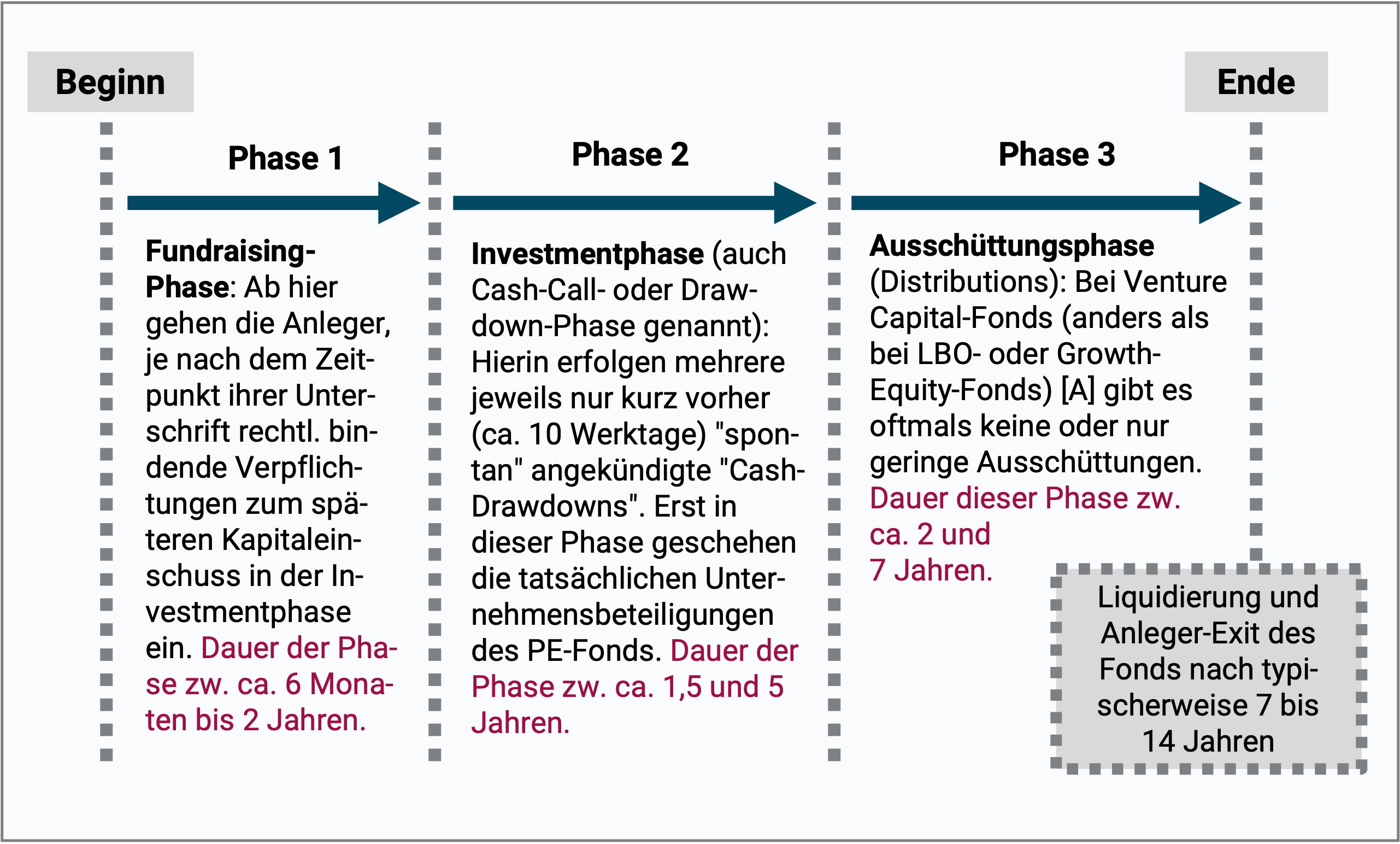

Ein wichtiges Strukturmerkmal von Anlagen in einem PE-Fonds besteht darin, dass solche Investments aus der Sicht des Investors nahezu immer schrittweise in mehreren Teilbeträgen (Tranchen) erfolgen – also typischerweise verteilt über einen Zeitraum zwischen einem und fünf Jahren. Abbildung 1 illustriert den „Phaseninvestment-Charakter“ eines PE-Fondsinvestments bis zur geplanten Fondsauflösung (Liquidierung) und Auszahlung des Fondsvermögens an die Anleger am Ende der Fondslaufzeit.

Abb. 1: Der Lebenszyklus eines PE-Fonds-Investments hat drei Phasen

► [A] Venture Capital = Wagniskapital, „LBO“ = Leveraged Buy-Outs und „Growth Equity“ = Wachstumskapital sind die drei Grundtypen von PE-Investments. In unserem früheren Blog-Beitrag zu PE werden diese drei Grundtypen erläutert (hier).

Ein konkretes Beispiel für den Ablauf eines PE-Investments

Angenommen Anleger Eduard hat sich in Phase 1 (Fundraising) zu einem Gesamtinvestment von 500.000 Euro verpflichtet und Phase 2 (Investment) dauert gemäß Fondsprospekt drei Jahre. Dann kann Eduard damit rechnen, dass er in diesen drei Jahren beispielsweise sechs „Cash-Calls“ (Mittelabrufe) erhält, die sich auf 500.000 Euro aufaddieren. Die genauen Zeitpunkte, die Anzahl und die Höhe der einzelnen Cash-Calls sind ex ante allerdings nicht bekannt. Bekannt sind ex ante lediglich ihre Gesamthöhe (hier 500.000 Euro), der voraussichtliche Start und Endzeitpunkt der Cash-Call- oder Drawdown-Phase sowie eine Untergrenze und evtl. eine Obergrenze für einen individuellen Call. Sollte die allgemeine Marktentwicklung negativ von der Planung bei der ursprünglichen Auflage des Fonds abweichen, kann es zu unerwünschten Verlängerungen von Phase 2 und/oder Phase 3 kommen. Diese Verlängerungen sind in der Regel renditeschädlich.

Hätte sich Eduard entschieden, seine 500.000 Euro in den Aktienmarkt („Public Equity“) zu investieren, könnte er das in einer Summe sozusagen noch am Tag seines allerersten Investmententschlusses tun und wäre damit von Anfang an voll investiert. Selbst wenn Eduard die 500.000 Euro in einem abweichenden Szenario nicht sofort zur Verfügung stünden, beispielsweise, weil er dafür zuerst zwei seiner Eigentumswohnungen verkaufen muss, kann er den Vollzug seines Aktieninvestments völlig frei, flexibel und 100%-passgenau an seine Mittelzuflüsse anpassen. Hier besteht somit ein großer Unterschied zu einem PE-Investment.

Die Auswirkungen des Tranchenprinzips bei Private Equity auf die Rendite

PE-Investieren heißt also in Tranchen über einen längeren Zeitraum anzulegen, wobei die Zeitpunkte und Höhe der einzelnen Mittelabrufe im Voraus nur grob bekannt sind. Hieraus entsteht ein „Renditeberechnungsproblem“ wie wir in den folgenden Tabellen 1 und 2 sehen werden.

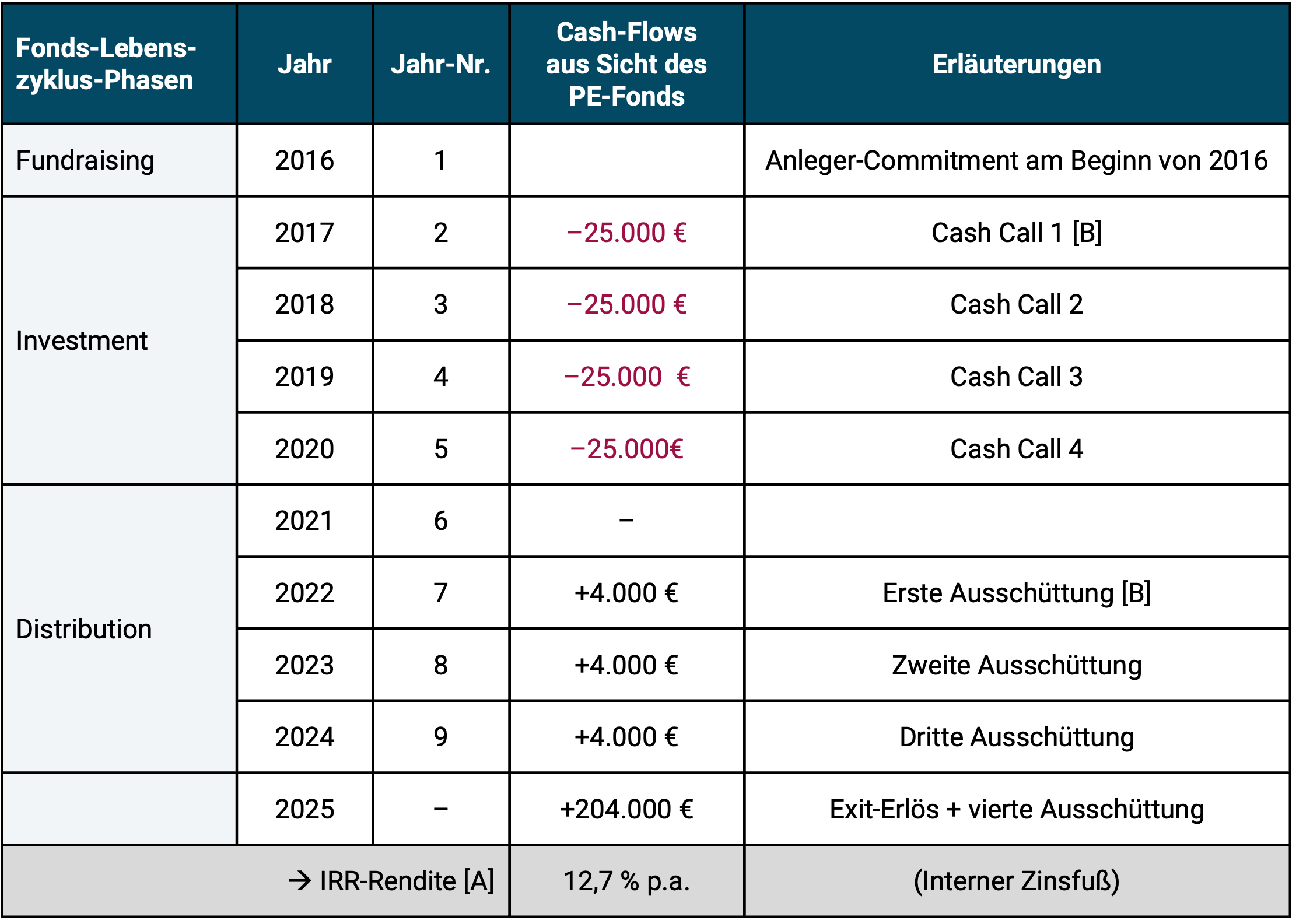

Tabelle 1 stellt die Cash-Flows (Zahlungsflüsse) eines exemplarischen PE-Fonds-Investments von 100.000 Euro – das Gesamtinvestment von Anlegerin Elvira – in geringfügig vereinfachter Form dar. Die geplante Laufzeit des PE-Fonds beträgt neun Jahre. Elvira ist 2016 eine der ersten Anlegerinnen in der zwölf Monate dauernde Fundraising-Phase, die sich „committet“, sprich die sich per Unterschrift zum Investment verpflichtet. Im Dezember 2016 endet das Fundraising, da nun ausreichend Commitments zwischen 100.000 und fünf Millionen Euro von insgesamt 18 Investoren eingesammelt wurden. Jetzt beginnt die vierjährige Investmentphase (Phase 2). In unserem einfachen Beispiel erfolgen für Elvira darin vier, jeweils kurz vorher angekündigte Cash Calls à 25.000 Euro, immer am Jahresanfang. (Notabene: In der Wirklichkeit ist Elvira die individuelle Höhe und die Verteilung der Cash Calls innerhalb der vier Jahre nicht im Vorhinein bekannt.) Elviras Gesamt-Commitment von 100.000 Euro ist auf Ebene des Fonds erst nach vier Jahren komplett investiert.

Dann folgt die fünfjährige Ausschüttungsphase bis zur geplanten Auflösung des Fonds am Anfang von Jahr 10. In Tabelle 1 werden alle Cash-Flows dargestellt und eine Renditeberechnung vorgenommen. Wichtig dabei: Die Renditeberechnungsperspektive hierbei ist die der PE-Firma, also des Fonds-Managers, nicht die des Anlegers.

Tabelle 1: Beispielhaftes PE-Fonds-Investment: Die Cash-Flows und die Endrendite der Anlegerin Elvira aus der Sicht der PE-Firma (alle Cash-Flows fanden am 1. Januar des Jahres statt)

► [A] „IRR“ = Internal Rate of Return = Interner Zinsfuß. Für Leser, die die Renditekennzahl Interner Zinsfuß noch nicht kennen, wird diese am Ende dieses Blog-Beitrags in Appendix 1 kurz erläutert. ► [B] In allen acht hier vereinfacht dargestellten Cash-Flows sind in der Realität die Management-Gebühren, die an die PE-Firma fließen, enthalten (verrechnet). ► Steuern nicht berücksichtigt.

In den letzten drei Jahren der Fondslaufzeit (Anfang 2022 bis Anfang 2025) erhält Elvira Ausschüttungen (Dividenden) von 4.000 Euro pro Jahr sowie Anfang 2025, dem Zeitpunkt der Fondsliquidation, den Exit-Erlös. Elviras anfängliches Investment von 100.000 Euro hat sich nach neun Jahren verdoppelt. Darüber hinaus hat sie in Summe noch 16.000 Euro Dividenden bezogen.

Nach Auflösung des Fonds am Ende von Jahr 9 erhält Elvira von der PE-Firma einen abschließenden Renditebericht, aus dem sie eine Rendite von 12,7% p.a. entnimmt (vor Steuer). Damit ist Elvira zufrieden, da die Zahl nach ihrer Einschätzung etwa drei Prozentpunkte über der langfristigen nominalen Durchschnittsrendite des Aktienmarktes liegt. Ein klein wenig wurmt sie allerdings, dass die 12,7% p.a. merklich unter der vor neun Jahren von der PE-Firma an sie kommunizierten, unverbindlichen Zielrendite des Fonds liegt. Diese betrug 16,5% p.a.

Dumm nur, dass der Wert von 12,7% p.a. nicht stimmt, sondern nach oben übertrieben ist. Wenn Elvira eine normale Privatanlegerin im PE-Universum ist, dann wird sie das allerdings nicht bemerken.

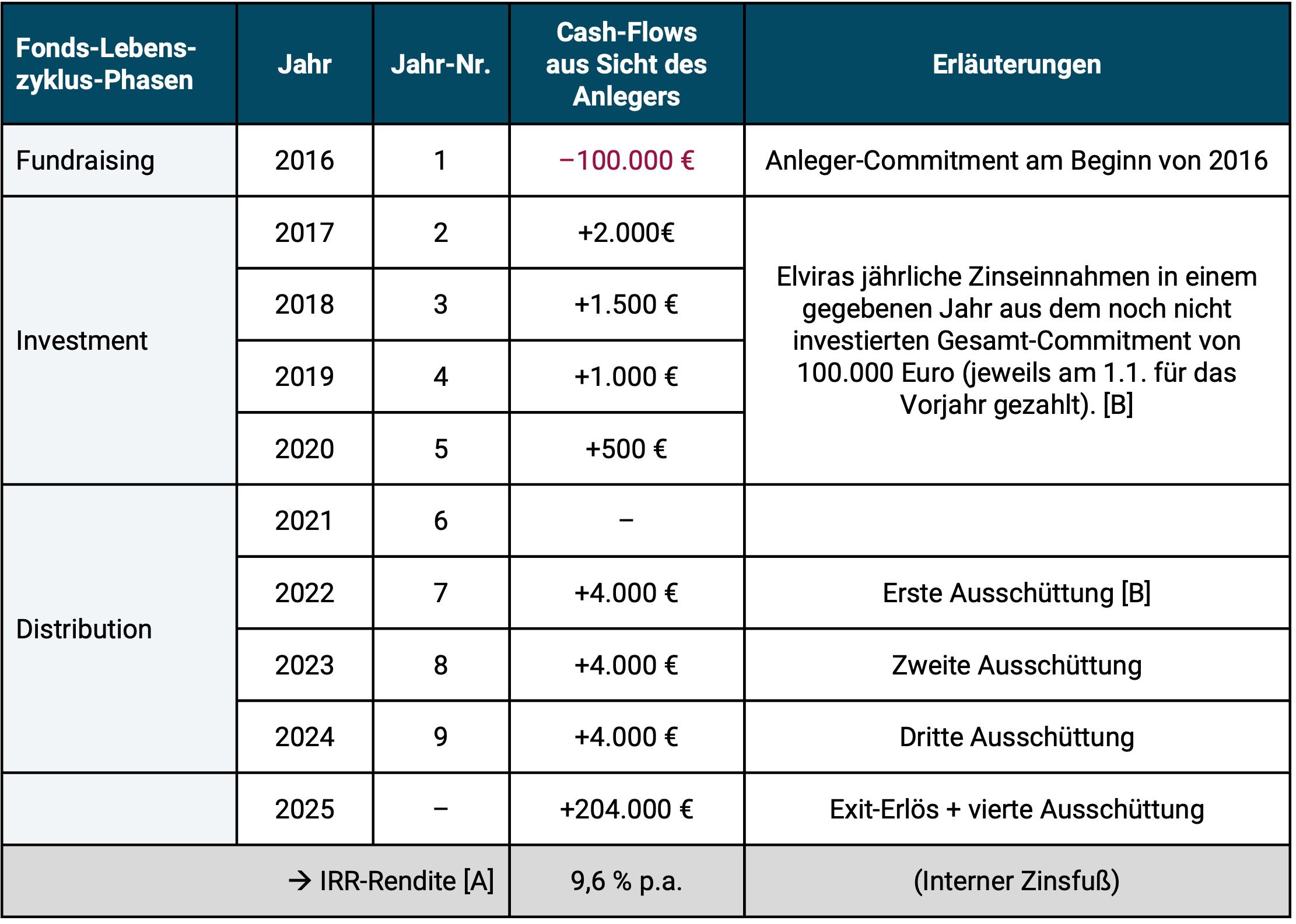

In Tabelle 2 zeigen wir die Realität, die zu der niedrigeren, aber korrekten Rendite von 9,6% p.a. führt. Die negative Abweichung zur nach oben übertriebenen Rendite gemäß Tabelle 1 resultiert daraus, dass wir die Cash-Flows nun nicht mehr aus der für Elvira letztlich irrelevanten Perspektive der Fondsgesellschaft, sondern aus ihrer persönlichen Perspektive – der Anlegerperspektive – betrachten. Dadurch sehen die Cash-Flows in den ersten fünf Jahren plötzlich ganz anders aus.

Tabelle 2: PE-Fonds-Investment: Cash-Flows aus Tabelle 1 und Endrendite aus Anlegersicht (alle Cash-Flows fanden am 1. Januar des Jahres statt)

► [A] „IRR“ = siehe kurze Erläuterung dieser Renditekennzahl im Appendix am Ende dieses Blog-Beitrags. ► [B] In allen neun hier vereinfacht dargestellten Cash-Flows sind in der Realität die Management-Gebühren, die an die PE-Firma fließen enthalten (verrechnet). ► Steuern nicht berücksichtigt.

Warum weichen die Cash-Flows und damit die resultierende Rendite (IRR) in Tabelle 2 (Elviras Perspektive) so stark von denjenigen in Tabelle 1 (Perspektive des Fonds) ab?

In Tabelle 2 sehen wir, dass Elvira die 100.000 Euro im Moment ihrer Unterschrift (Januar 2016), dem Zeitpunkt ihrer rechtlich bindenden Investmentverpflichtung auf einem Tagesgeldkonto bereitstellte, um die beim nächsten Cash-Call abgerufene Liquidität kurzfristig und ohne Risiko bereitstellen zu können.

Elvira reserviert die besagten 100.000 Euro im Januar 2016 („Tag 1“) auf einem Tagesgeldkonto, damit sie bis zu den geplanten Cash-Calls im Verlauf der folgenden vier Jahre, erstens, „sofort überweisungsbereit“ ist und, zweitens, in der Zwischenzeit, für die noch nicht in den PE-Fonds investierten Mittel eine Geldmarktverzinsung erwirtschaftet. Den Guthabenzinssatz dafür haben wir in Tabelle 2 mit 2% p.a. angenommen. Die positiven Cash-Flows in den vier Jahren von 2017 bis 2020 sind Elviras Zinserträge.

Elvira musste ab dem Tag ihrer Unterschrift Anfang 2016 deswegen quasi „sofort überweisungsbereit“ sein, weil (a) bis zum Beginn der Investmentphase (Phase 2) nur noch ein kurzer Zeitraum von voraussichtlich 12 Monaten ist, (b) sie als Anlegerin in den Fonds nicht wissen kann, zu welchem genauen Zeitpunkt und in welcher Höhe die Cash-Abrufe in der Investmentphase kommen werden sowie (c) weil es finanzielle Strafen („Penalties“) seitens der Fondsgesellschaft für die Nicht-Honorierung eines Cash-Calls gibt.

Kurzer finanzmathematischer Exkurs: Wenn es bei einem Investment mehr als nur eine einzelne anfängliche Einzahlung (Einmalinvestment) gab, dann ist es für die korrekt berechnete Rendite von beträchtlicher Bedeutung, wie genau die einzelnen Einzahlungen (und Auszahlungen) während der Gesamtlaufzeit des Investments verteilt sind. Bei gegebenen laufenden Ausschüttungen und einem gegebenen Endwert wird die korrekt errechnete Rendite umso höher sein, je später bzw. langsamer der Anleger sein Geld in das Investment einschießen musste. Das ist der Hauptgrund, warum die Rendite in Tabelle 1 diejenige in Tabelle 2 übersteigt (siehe hierzu auch der erläuternde Appendix zur Renditekennzahl „Interner Zinsfuß/Internal Rate of Return“ am Ende dieses Blog-Beitrags).

Was ist mit Penalties gemeint? Wenn ein PE-Anleger einem gegebenen Cash-Call nicht nachkommt, dann wird er gemäß der vertraglichen Vereinbarung zwischen ihm und der PE-Firma mit finanziellen Nachteilen bestraft. Wie schwerwiegend diese Penalties bei einem gegebenen Fonds sind, lässt sich hier aus Platzgründen nicht darstellen, da die Einzelfalllösungen zu individuell und zu vielfältig sind. Am meisten verbreitet sind hohe Strafzinsen. Auf alle Fälle sind die Penalties so scharf, dass sie eine hohe Abschreckungswirkung entfalten und Anleger einen Cash-Call daher nur im absoluten Notfall nicht erfüllen.

Sofern sich der Anleger ab dem Datum seines Commitments (Unterschrift) in der Fundraising-Phase entscheidet, kein vollständiges Cash-Investment vorzuhalten – also anders agiert als Elvira – geht er das Risiko renditemindernder Penalties ein und verschlechtert damit in der Regel die Renditeaussichten seines PE-Investments.

Warum das Penalty-Risiko nicht einfach auf sich nehmen?

Natürlich könnte Elvira das Vorhalten ihrer niedrig verzinslichen Cash-Call-Reserve und damit dessen Opportunitätskosten [1] am Start ihres Commitments „verweigern“, weil sie davon ausgeht, rechtzeitig vor einem Cash-Call Liquidität aus anderen Quellen zu beziehen. Sofern diese Mittel wider Erwarten nicht rechtzeitig verfügbar wären, hätte sie als Anlegerin drei Alternativen:

a) die vertragsgemäße Strafe (Penalty) für die Nichthonorierung eines oder gegebenenfalls mehrerer Cash-Calls in Kauf nehmen;

b) selbst einen Kredit zur vorübergehenden oder dauerhaften Fremdfinanzierung des/der Cash-Calls aufnehmen;

c) den an sich nicht geplanten „Notverkauf“ eines anderen liquiden Vermögensbestandteils (z. B. Aktien, Anleihen, Fondsanteile, Edelmetalle, Cryptos) zur Finanzierung des/der Cash-Calls vornehmen.

Vorgehensweise (a) ist in Bezug auf das PE-Investment garantiert renditemindernd. Vorgehensweise (b) bedeutet die Einführung eines Kredithebels („Leverage“) und kann Elviras Anlegerrendite sowohl heben als auch senken, macht sie aber auf jeden Fall risikoreicher, als sie es ohne Leverage wäre. [2] Vorgehensweise (c) ist in Bezug auf die erwähnten liquiden Investments statistisch in mehr als der Hälfte der Fälle renditemindernd. [3]

Wir haben nun gesehen, dass die von PE-Fonds ausgewiesenen Renditen wegen der gezielten Zugrundelegung eines „falschen“ Cash-Flow-Profils – nämlich dem Profil aus der Sicht des Fonds statt dem Profil aus Sicht des Anlegers – nach oben verzerrt sind. Aus der Fachliteratur zu Verzerrungen in den veröffentlichten Renditen von PE-Fonds und PE-Fonds-Datenbanken lässt sich entnehmen, dass der Cash-Drag-Effekt zusammen mit anderen Verzerrungseffekten wie z. B. unvollständiger Berücksichtigung von Gebühren, dem Survivorship Bias in den PE-Rendite-Datenbanken, in Kauf genommenen Methodenfehlern oder -willkür bei der Renditeberechnung und anderen Effekten zwischen einem und vier Prozentpunkten per annum ausmacht (Phalippou 2020, Swedroe 2021, Larocque u.a. 2022, Hayley/Sefiloglu 2023, Albertus/Denes 2024).

Die Implikationen für Immobilieninvestments und Geschlossene Fonds

Vielleicht fiel Lesern, die nennenswerte Erfahrungen mit Immobilienbauprojekten haben, beim Lesen dieses Textes bis an diese Stelle auf, dass das Cash-Drag-Phänomen auch bei Immobilieninvestments mit Bauphase auftritt. Die von Bauträgern (Projektentwicklern) angestellten Renditeberechnungen von Immobilieninvestments mit Bauphase ignorieren den Cash-Drag-Effekt in der Regel ebenfalls, ähnlich wie es die PE-Branche tut.

Bei der Erstellung und Berechnung von Immobilienpreisindizes wird der Cash-Drag-Effekt bei Neubau- oder Sanierungsimmobilien, die in den Index Eingang finden, ebenfalls nicht berücksichtigt.

Gleiches gilt für den in Deutschland verbreitete Fondstypus „Geschlossene Fonds“, den man sarkastisch als „Private Equity für den kleinen Mann“ bezeichnen könnte (wenngleich die Anbieter von Geschlossenen Fonds selten das Etikett „Private Equity“ verwenden). Geschlossenen Fonds investieren in Immobilien, Flugzeuge, Schiffe, Industriecontainer, Windparks, Solarparks und Hollywoodfilme. Alles in allem dürften Geschlossene Fonds in Deutschland während der vergangenen rund 25 Jahre – selbst ohne die Renditekorrektur um den Cash-Drag-Effekt – kollektiv ein Desaster gewesen sein. Weil die Branche deswegen keine Zahlen veröffentlicht, lässt sich das jedoch nicht einfach beweisen.

Fazit

Private Equity produziert unattraktivere Renditen-Risikokombinationen als die PE-Branche nach außen kommuniziert. Das haben wir durch eigene Auswertungen und Referenzen zu wissenschaftlichen Studien in unserem Blog-Beitrag zu PE vom April 2021 – welcher kürzlich aktualisiert wurde – gezeigt (hier).

Einer von mehreren Gründen, warum PE-Renditen für Anleger in Wirklichkeit niedriger sind als diejenigen, die die PE-Branche für einzelne Fonds oder die gesamte Branche in Gestalt von PE-Indizes veröffentlicht, ist das hier skizzierte Cash-Drag-Phänomen. Mit ihm drücken PE-Anbieter ihre ausgewiesenen Renditen relativ zu den Renditen, die die Anleger tatsächlich realisieren, im Schnitt zwischen einem und zwei Prozentpunkten per annum nach oben – ohne Berücksichtigung anderer Verzerrungseffekte, die in der Fachliteratur beschrieben werden.

Die Nichtberücksichtigung des Cash-Drag-Phänomens verfälscht auch die Renditen von Immobilienprojekten mit Bauphase, Geschlossenen Fonds und Immobilienindizes.

Endnoten

[1] „Opportunitätskosten“ = Entgangene Erträge oder Gewinne.

[2] Zu den zahlreichen Mythen rund um Leveraging bei Aktien und Immobilieninvestments haben wir zwei Blog-Beiträge geschrieben: „Aktieninvestments mit Kredit hebeln – Funktioniert das?“ und „Der Kredithebelmythos bei Immobilien“.

[3] Bei großen institutionellen Investoren sind die Renditeschäden aus dem Cash-Drag-Problem im Vergleich zu Privatanlegern möglicherweise geringer, weil bei diesen Anlegern mehrköpfige Investment-Teams aus Profis umfangreiche, diversifizierte Portfolios verwalten. Daher bestehen hier mehr Möglichkeiten zu einem anspruchsvollen „Cash-Management“ (Akke u.a. 2023).

Literatur

Akke, Ron u.a. (2023): „Mechanics of fund diversification – Maximizing alpha while smoothing capital calls“; Addepar Research Brief; 2023; Internet-Fundstelle hier

Albertus, James/Matthew Denes (2024): „Private Equity Fund Debt: Agency Costs and Cash Flow Management“; SSRN; 13. Nov. 2024; Internet-Fundstelle hier

Hayley, Simon/Onur Sefiloglu (2023): „Biases in Private Equity Returns“; SSRN; 09 Feb. 2023; Internet-Fundstelle hier

Larocque, Stephannie u.a. (2022): „Private Equity Performance and the Effects of Cash-Flow Timing“; In: The Journal of Portfolio Management; Vol. 48, Issue 9; 2022; Internet-Fundstelle hier

Meads, Chris u.a. (2016): „Cash Management Strategies for Private Equity Investors“; Pantheon; 2015; Internet-Fundstelle hier

Phalippou, Ludovic (2020): „An Inconvenient Fact: Private Equity Returns and the Billionaire Factory“; In: The Journal of Investing; Dec. 2020; Vol. 30; No. 1; Internet-Fundstelle hier

Swedroe, Larry (2021): „Private Equity: Is There Anything Special There?“; Alpha Architect; 22 June 2023; Internet-Fundstelle hier

Appendix 1

Eine kurze Erläuterung des Internen Zinsfußes (Internal Rate of Return/IRR)

Für ein Depot bzw. Portfolio, das nicht nur aus einem anfänglichen Einmalinvestment besteht, sondern in das während des Betrachtungszeitraums (z. B. ein Jahr, fünf Jahre oder 20 Jahre) mehrfach Einzahlungen oder Entnahmen erfolgen (Cash-Inflows, Cash-Outflows), ist der Interne Zinsfuß (IZF) oder IRR die aussagekräftigste Renditemesskennzahl. (Im Reporting von Banking und Neobrokern wird der Interne Zinsfuß oft auch leicht missverständlich als „Geldgewichtete Rendite“ oder „Money Weighted Return“ bezeichnet.)

Die Hauptalternative zum IZF ist die „geometrische Durchschnittsrendite“, auch „Compound Annual Growth Rate“ (CAGR) oder „annualisierte Rendite“ genannt.“ Diese Renditekennzahl produziert jedoch in einer Konstellation, in der es während der Betrachtungsperiode mehr als nur eine anfängliche Einzahlung und eine Auszahlung (= der Endwert) gab, keine korrekten Ergebnisse. Das tut nur der IZF.

Man denke an einen Fondssparplan. In diesen Fällen würde die geometrische Durchschnittsrendite zu fehlerhaften Ergebnissen führen, nicht jedoch der IZF. Es ist für unsere Zwecke nicht entscheidend, die folgende finanzmathematische IZF-Formel im Detail zu verstehen:

Die Abkürzungen haben die folgende Bedeutung:

BW = Barwert des Investments, also der Gegenwartswert des Depots;

CF = Cashflow (das ist der jährliche Nettogeldfluss in das Depot hinein oder aus dem Depot heraus – mit einem negativen Vorzeichen für CFs in das Depot = Käufe und einem positiven Vorzeichen für CFs aus dem Depot heraus = Verkäufe). Bei mehreren einzelnen Geldflüssen in einem Jahr könnte man diese, vereinfachend, saldieren. Der Endwert des Depots wird als letzter CF aus dem Depot heraus betrachtet;

r = der interne Zinsfuß (nach dieser Größe wird die Formel aufgelöst);

n = die Zahl der letzten (jährlichen) CF-Periode, die berücksichtigt wird.

In Allgemeinen ist der IZF die realistischste Renditemessmethode, da mehrere laufende Ein- und Auszahlungen während der Auswertungsperiode bei Privatanlegern der Normalfall sind. Außerdem liefert der IZF auch aussagekräftige Resultate in den eher seltenen Konstellation, in der es keine mehrfachen Cash-Inflows und -Outflows gibt, sondern nur ein einmaliges Anfangsinvestment mit einem Endvermögenswert (oder einer Veräußerung) am Ende des Betrachtungszeitraums. Für diesen „Sonderfall“ sind IZF und geometrische Durchschnittsrendite identisch.

Zwar ist der IZF an sich die beste/universellste Renditeberechnungskennzahl aber natürlich nur, wenn die Cash-Flows, die in seine Berechnung eingehen, der Höhe und dem Timing nach korrekt sind. Das ist bei der IRR-Rendite, die PE-Fonds an ihre Anleger und an die Öffentlichkeit kommunizieren, nahezu durchgängig nicht der Fall. Es ist deswegen nicht der Fall, weil sie die Cash-Flows aus der Fondsperspektive, statt aus der Anlegerperspektive zugrunde legen. Da die Fondsperspektive nicht die Anlegerrealität widerspiegelt und da die Fondsperspektive weit überwiegend zu höheren Renditen führt, kann man das in gewisser Weise als „Manipulation“ betrachten.