Ein Kinderdepot – die ersten finanziellen Schritte Ihres Kindes oder Enkels

Diese Web-Page hilft Ihnen dabei, mithilfe eines sogenannten Kinderdepots die ersten finanziellen Schritte eines Kindes sinnvoll anzustoßen – bis seine Volljährigkeit erreicht wird.

(1) Grundsätzliche Überlegungen zu einem Kinderdepot

Durch die Einrichtung eines Kinderdepots soll das Kind frühzeitig in einer spielerischen, freundlichen und ungefährlichen Weise in die Welt der langfristigen Vermögensbildung eingeführt werden. Das Kind lernt durch sein Kinderdepot auf einzigartige Weise die Börse als wichtiges Teilsystem der Marktwirtschaft kennen – mit allen Chance, Risiken und Eigenheiten.

Insgesamt macht ein Kinderdepot das Kind langsam und schrittweise über einen langen Zeitraum hinweg mit den Aspekten „eigenes Vermögen bilden, besitzen, bewahren und verantworten“ sowie mit dem Kapitalmarkt und der Marktwirtschaft vertraut. Die rein „theoretischen Informationen“ aus einem Ratgeberbuch oder einem YouTube-Video zum Thema Geldanlage und Finanz-Know-how könnten das niemals auf gleichwertige Weise bewerkstelligen. So wird Kindern und Jugendlichen Finanzwissen vermittelt, wie es die Schulen (und Universitäten) leider bis dato nicht schaffen.

All das geschieht mit denkbar geringem Arbeitsaufwand für die Schenker (egal ob Eltern, Großeltern oder Freunde). Würde man dem Kind stattdessen eine Beteiligung an einer Immobilie oder einem einzelnen Unternehmen übertragen, wäre der Arbeitsaufwand für alle Beteiligten weit, weit größer und der pädagogische Effekt mangels Börsennotierung vermutlich geringer.

Ein reines Bankguthaben (ein „Kinderkonto“) als weitere denkbare Alternative zum Kinderdepot hätte eine unattraktive, schlechte Rendite und wohl nur geringen pädagogischen Nutzen.

Aus diesen Gründen sehen wir eine große erzieherische „Upside“ im Konzept des Kinderdepots – ganz abgesehen von rein finanziellen und schenkungssteuerlichen Vorteilen der Übertragung von Vermögen auf die nächste Generation.

Bitte beachten Sie, dass alle folgenden Ausführungen, vor allem die zu steuerlichen Sachverhalten, sich auf die rechtliche Situation in Deutschland beziehen und es in der Schweiz und insbesondere auch in Österreich, wo es keine Schenkung- und Erbschaftsteuer gibt, zu deutlichen Abweichungen kommen kann.

Bitte konsultieren Sie im Zweifel immer Ihren Steuerberater.

(2) Rechtliches zum Kinder- oder Enkeldepot

Grundsätzlich kann man ein Kinderdepot auf den Namen eines oder beider Elternteile (oder Großelternteile) eröffnen oder auf den Namen des betreffenden Kindes.

(2.1) Das Depot wird auf den Namen eines oder beider Elternteile oder Großelternteile eröffnet: „symbolisches“ oder „unechtes“ Kinderdepot

In dieser Konstellation sind zivilrechtlich und steuerrechtlich die Eltern (bzw. Großeltern) Eigentümer des Depots und des Depotvermögens. Es handelt sich also zunächst einmal nur symbolisch um das Depot des Kindes.

Anfänglich einmalige Einzahlungen oder laufende Einzahlungen im Wege eines Fondssparvertrags durch die Eltern oder Großeltern stellen steuerrechtlich keine Schenkung dar. Die Erträge in dem Depot müssen von den Eltern (oder Großeltern) versteuert werden, da diese Eigentümer sind. Irgendwann einmal, zum Beispiel wenn das Kind 18 Jahre alt ist oder später, muss das Depot an das Kind verschenkt werden, da ja ansonsten der ursprüngliche Zweck nicht erfüllt würde.

Der Schenkungssteuerfreibetrag für ein Kind beträgt pro Elternteil alle zehn Jahre 400.000 Euro. Für ein Großelternteil beträgt der Freibetrag 200.000 Euro pro Dekade (und 400.000 Euro im Falle des Versterbens beider Eltern).

Der größte Vorteil eines symbolischen Kinderdepots ist, dass die Eltern oder Großeltern beliebig lange Kontrolle über das Depot haben und das Kind erst nach dem Schenkungsakt (also eben nicht automatisch am 18. Geburtstag wie beim nachfolgend behandelten „echten Kinderdepot“) Verfügungsgewalt über das Depot bekommt. Diesen Zeitpunkt bestimmen zu können, ist vielen Eltern oder Großeltern wichtig.

Der größte Nachteil dieser Konstellation ist, dass Schenkungsteuer-Freibeträge erst zum Zeitpunkt der erfolgten Schenkung und damit eventuell in geringerem kumulativem Umfang ausgeschöpft werden.

(2.2) Das Depot wird auf den Namen des Kindes eröffnet: Echtes Kinderdepot

In dieser Konstellation wird dem Kind das Vermögen im Depot zivilrechtlich und steuerrechtlich zugordnet. Viele gängige Depotbanken und Broker bieten die Eröffnung von echten Kinderdepots an. Vor Vollendung des 18. Lebensjahrs hat das Kind, wenn die Eltern das wollen, jedoch keine Verfügungsrechte über das Depotvermögen. Nach diesem Zeitpunkt können die Eltern jedoch rechtlich nicht mehr verhindern, dass die vollen Verfügungsrechte auf das nun volljährige Kind übergehen.

Jede Einzahlung durch die Eltern (oder Großeltern) in das Depot stellt in dieser Konstellation steuerrechtlich eine Schenkung dar und muss sich innerhalb eines rollierenden Zehnjahreszeitraums in Summe innerhalb der in Ziffer 2.1 genannten steuerlichen Freibeträge bewegen, sofern keine Schenkungsteuer anfallen soll. (Ob und wann im Falle von Einzahlungen bis zum Maximum der Freibeträge eine Schenkungssteuererklärung durch das Kind als Empfänger gegenüber dem Finanzamt abzugeben ist, muss mit dem Steuerberater geklärt werden.)

Die Vorteile eines echten Kinderdepot sind erstens, dass sich das Kind hier vielleicht stärker als beim unechten/symbolischen Kinderdepot tatsächlich als Eigentümer des Depots fühlt und damit der pädagogische Effekt stärker ist.

Zweitens werden die Erträge des Depots steuerlich dem Kind zugerechnet. Soweit die jährlichen steuerlichen Einkünfte des Kindes unter ca. 10.000 Euro (Grundfreibetrag) liegen, würde überhaupt keine Besteuerung stattfinden und, soweit sie unter ca. 50.000 Euro liegen, wäre die effektive Steuerlast vermutlich geringer als bei den Eltern im Falle des unechten Kinderdepots.

Der potenzielle Nachteil des echten Kinderdepots besteht darin, dass die Eltern oder Großeltern die sofortige Zugriffsgewalt des Kindes an seinem 18. Geburtstag nicht verhindern können.

Daneben sind zur Depoteröffnung eines echten Kinderdepots aus gesetzlichen Gründen immer die Unterschriften beider erziehungsberechtigten Elternteile erforderlich, was bei geschiedenen Eltern gelegentlich zu Hindernissen führt.

(3) Hinweise zur konkreten Portfoliostruktur

Aufgrund des langen Anlagehorizonts von im Normalfall mehreren Jahrzehnten bietet sich ein breit diversifiziertes Investment in den Weltaktienmarkt an – typischerweise ohne Beimischung einer Portfoliokomponente, die die Wertschwankungen des Gesamtdepots, aber auch seine langfristige Rendite dämpfen.

Über Zeiträume von 15 Jahren an aufwärts gab es in der Geschichte des globalen Aktienmarktes während der vergangenen 122 Jahre keinen Fall, in dem ein solches Investment zu einer negativen nominalen Rendite führte. Vor diesem Hintergrund spricht eigentlich nichts gegen eine Aktienquote von 100%.

Andererseits ist die Upside, also das Endvermögenspotenzial eines Investments in den globalen Aktienmarkt über einen Zeitraum von 15 oder mehr Jahren sehr beträchtlich. Mit dem Ertrag kann beispielsweise das Studium des Kindes finanziert oder der Grundstock für die weitere Vermögensbildung im Erwachsenenleben gelegt werden, im Einzelfall vielleicht auch der Grundstock für eine unternehmerische Existenzgründung (Startup).

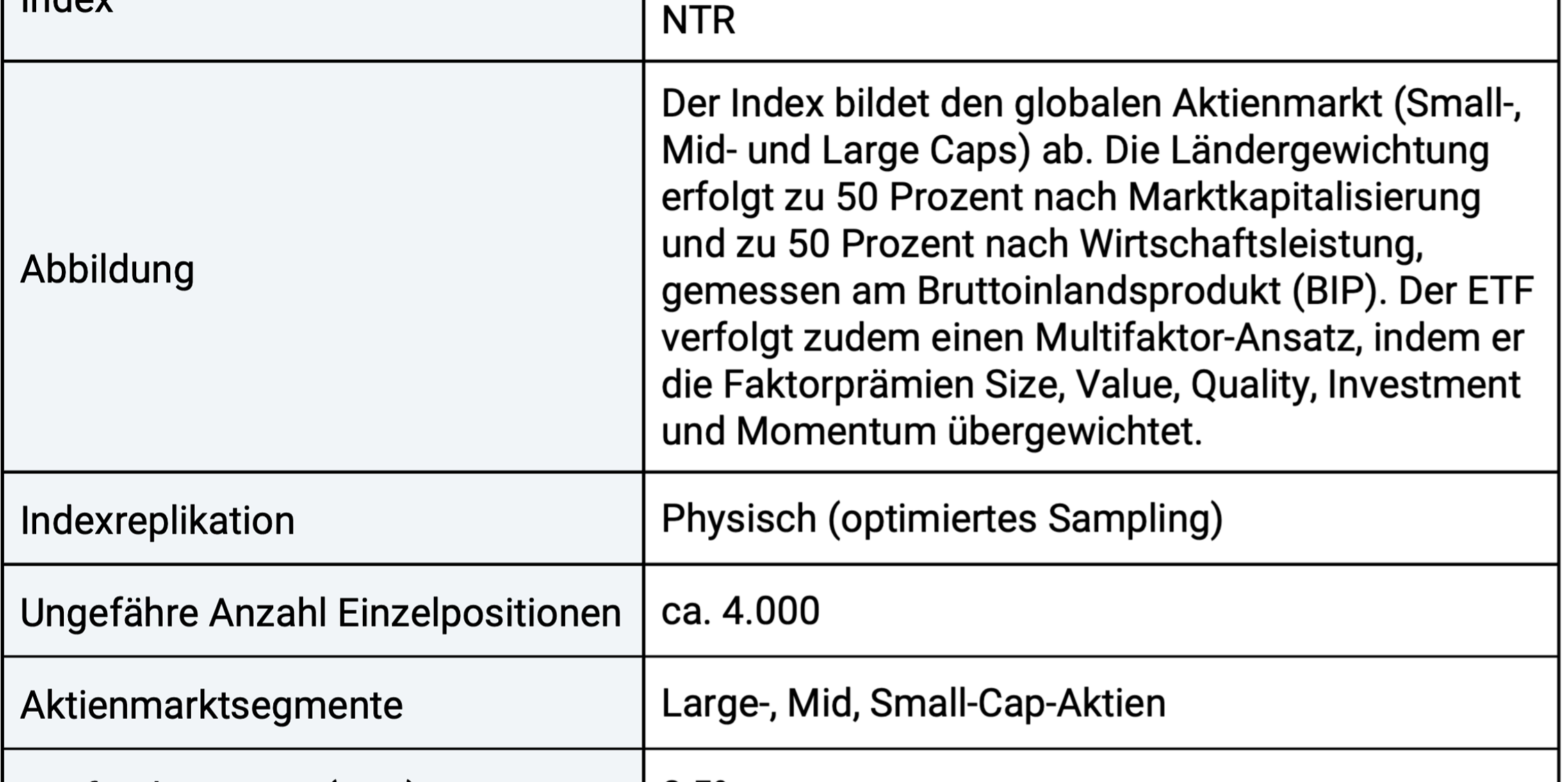

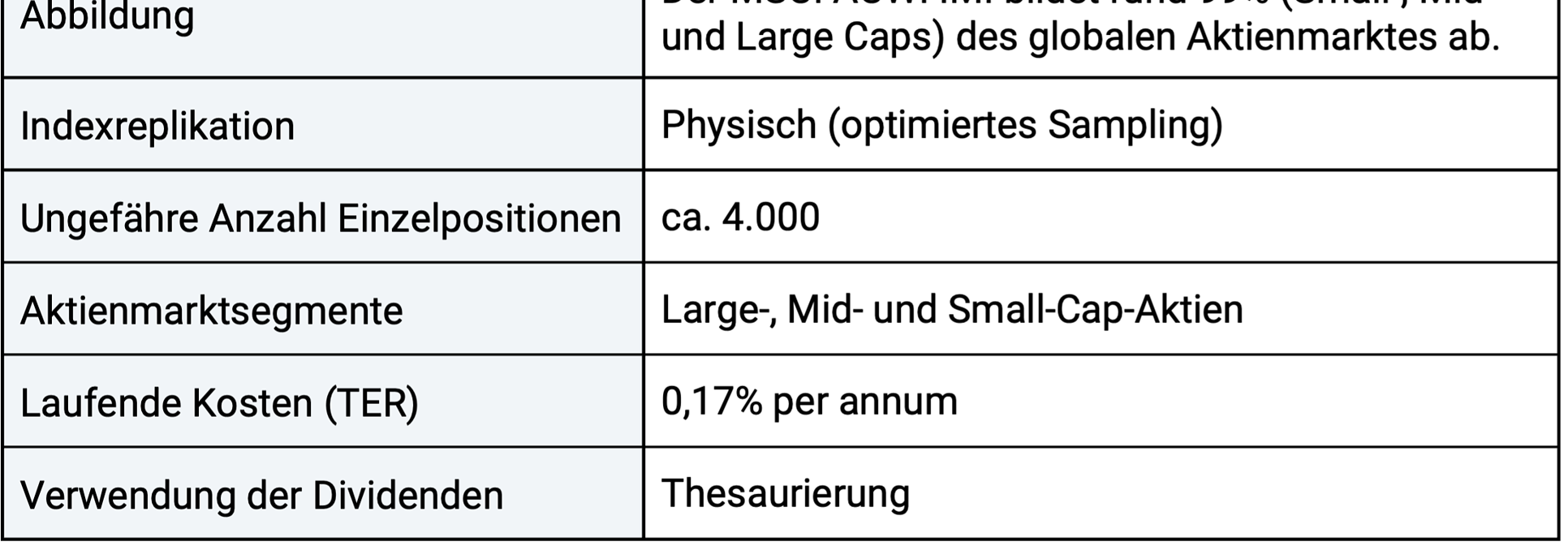

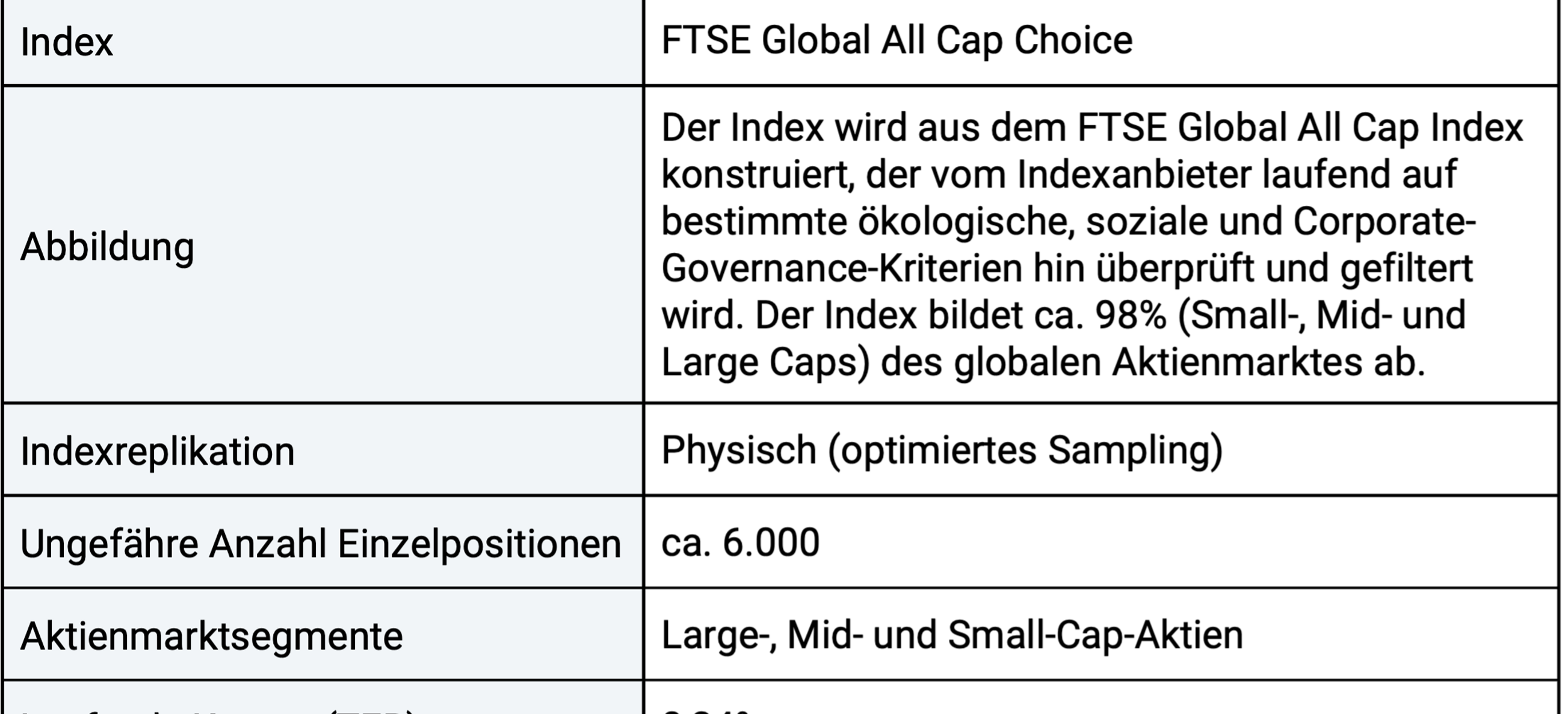

Zur Umsetzung des Kinder-/Enkelportfolios auf einer 100%-Aktienbasis listen wir nachstehend beispielhaft drei Produkte auf, die sich unserem Dafürhalten nach für ein globales Aktieninvestment auf Buy-and-hold-Basis ohne Entnahmen für mindestens fünf bis zehn Jahre anbieten:

ETF-Option 1:

→ Die aktuellen Produktunterlagen (Factsheet; KIID) finden Sie hier.

ETF-Option 2:

→ Die aktuellen Produktunterlagen (Factsheet; KIID) finden Sie hier.

ETF-Option 3:

→ Die aktuellen Produktunterlagen (Factsheet; KIID) finden Sie hier

→ Die aktuellen Produktunterlagen (Factsheet; KIID) finden Sie hier

Wenn das Kind schon etwa 13 Jahre alt oder älter ist, könnte man ihm zur Depoteröffnung das Buch „Der leichte Einstieg in die Welt der ETFs“ von Dr. Gerd Kommer schenken. Es vermittelt einfaches Wissen zum Anlageprodukt ETFs und auch ein wenig darüber hinaus zu Vermögensbildung im Allgemeinen.

Haftungsausschluss

Diese Hinweise sind aufsichtsrechtlich und faktisch nicht als Anlageberatung zu verstehen.

Generell dienen alle Informationen und Aussagen in diesem Dokument lediglich illustrativen und didaktischen Zwecken. Sie sind ausdrücklich keine Empfehlung und kein Angebot.

Wichtig: Wir übernehmen keinerlei Gewähr für die Richtigkeit der hier wiedergegebenen Informationen. Wir haben die Hinweise in diesem Dokument nach bestem Wissen und Gewissen erstellt; für jegliche Schäden, die Ihnen bei der Nutzung der Produkte entstehen, übernehmen wir keine Haftung.

Nutzungsrechte

Dieses Dokument als Ganzes und der Inhalt dieses Dokumentes ist das alleinige geistige Eigentum der Gerd Kommer GmbH. Die kommerzielle Verwertung wie auch jede Weitergabe oder Verbreitung dieses Dokumentes oder der in ihm enthaltenen Informationen ist nur mit ausdrücklicher schriftlicher, einzelfallbezogener Genehmigung der Gerd Kommer GmbH gestattet.