Di Daniel Kanzler e Jakob Riemensperger

Che cos’è in realtà un “portafoglio globale”? Chiunque si occupi di investimenti passivi nei Paesi di lingua tedesca si imbatterà prima o poi nel termine “portafoglio globale”, introdotto da Gerd Kommer ben 20 anni fa. Ma di cosa si tratta in realtà? Come si presenta concretamente un portafoglio globale? E anche lei ne ha bisogno? Troverà le risposte a queste domande in questo articolo del blog.

Prima di iniziare, diamo un’occhiata alla terminologia: Il portafoglio globale non è un singolo portafoglio composto da ETF o indici specifici, ma un concetto di portafoglio con cui ogni investitore può costruire un portafoglio globale personalizzato in base alle proprie esigenze e preferenze personali.

In questo articolo del blog scoprirà quali sono i principi fondamentali alla base di questo concetto e come metterlo in pratica.

(1) I quattro pionieri scientifici alla base del concetto di portafoglio globale

Le conoscenze scientifiche fondamentali da cui deriva il concetto di portafoglio globale provengono da quattro economisti americani, tutti vincitori del Premio Nobel per l’economia (in momenti diversi) per i loro contributi rivoluzionari all’economia finanziaria o alla macroeconomia:

- James Tobin (1918 – 2002). Ha formulato il “Teorema di separazione di Tobin”. Il teorema afferma che i “portafogli ottimali” sono composti da due soli elementi fondamentali: una parte del portafoglio “priva di rischio” (a basso rischio) e una soggetta a rischio.

- Harry Markowitz (1927 – 2023). Ha dimostrato per la prima volta come costruire un “portafoglio ottimale” composto da singoli asset che rappresentano la migliore combinazione possibile dal punto di vista matematico tra rendimento e rischio.

- William Sharpe (nato nel 1934). La sua ricerca ha portato alla distinzione tra rischi “sistematici” e “non sistematici” (o “idiosincratici”). I rischi idiosincratici possono essere “diversificati” e quindi non sono statisticamente compensati dal mercato dei capitali attraverso rendimenti supplementari. Solo i rischi sistematici non possono essere diversificati. Pertanto, dal punto di vista statistico, gli investitori possono aspettarsi dal mercato una compensazione del rendimento solo per i rischi sistematici e quindi dovrebbero includere nel proprio portafoglio solo questi rischi.

- Eugene Fama (nato nel 1939): L’ipotesi di efficienza del mercato, secondo la quale nel mercato azionario e in alcuni altri mercati finanziari, a causa della loro “efficienza informativa”, è probabilmente impossibile superare un benchmark passivo in termini di costi e rischi in modo sistematico (non solo casuale) utilizzando solo le informazioni disponibili al pubblico. Fama è stato anche un pioniere del factor investing (si veda la sezione 9 più avanti).

Per utilizzare le scoperte di queste quattro superstar dell’economia e di altri ricercatori di alto livello come investitore privato, non è necessario comprendere nel dettaglio gli elementi matematici e statistici complessi della cosiddetta moderna teoria del portafoglio. È sufficiente conoscere le conclusioni concettuali principali. Questo post del blog si propone di fornire un aiuto in tal senso.

(2) Il portafoglio globale del Dott. Gerd Kommer: una breve definizione

Il portafoglio globale è l’attuazione dei risultati di ricerca sopra citati e di altri in un concetto di investimento “completo” e “completamente integrato”, che

- gli investitori privati normali (a differenza degli investitori istituzionali)

- possono mettere in pratica effettuando investimenti in regia propria

- con prodotti di investimento disponibili sul mercato retail

- a basso costo

- con importi d’investimento piccoli o grandi

- e con un dispendio di tempo minimo

- per la costituzione del patrimonio a lungo termine o la conservazione di un patrimonio già

esistente.

Già da questa sintesi schematica si può dedurre che il concetto di portafoglio globale è realistico e realizzabile in modo duraturo (per tutta la vita) per i normali investitori nuclei familiari. In qualità di investitori in portafogli globali, non è necessario essere fanatici della borsa che dedicano dieci o più ore alla settimana alle questioni finanziarie.

Il portafoglio dovrebbe essere integrato e adattato in modo olistico, come raccomandato dalla scienza, alla situazione reddituale e patrimoniale di un investitore nucleo familiare, durante tutta la vita adulta con tutti i suoi cambiamenti e anche durante le crisi esistenziali.

Kommer ha nominato e descritto per la prima volta il concetto di portafoglio globale nel 2001 nel suo libro“Weltweit investieren mit Fonds” (Solo edizione tedesca). Un anno dopo, nel 2002, è stata pubblicata la prima edizione del suo successivo bestseller“Souverän investieren mit Indexfonds und ETFs” (Solo edizione tedesca). All’inizio il libro è rimasto sugli scaffali delle librerie come un mattone. Tuttavia, con l’inizio della Grande Crisi Finanziaria a metà del 2007, le vendite del libro hanno iniziato ad aumentare. Nel 2016 il libro ha vinto il premio Finanzbuchpreis assegnato da Deutsche Börse AG e Citibank.

Ad oggi sono state vendute circa 300.000 copie di Souverän Investieren e di versioni semplificate e più brevi. Nelle edizioni del libro, che vengono riviste circa ogni quattro anni, e nel blog mensile, che esiste dal 2017, Kommer ha aggiornato continuamente il concetto di portafoglio globale in modo evolutivo e ha affrontato aspetti particolari.

In Souverän Investieren (Investire con sicurezza), il concetto di portafoglio globale viene derivato dalla scienza e descritto. Qui abbiamo riassunto una breve definizione di portafoglio globale con i più importanti aspetti chiave:

Il termine portafoglio globale indica un portafoglio di investimenti composto da due componenti concettuali principali: una parte del portafoglio “ad alto rischio”, responsabile della generazione del rendimento nel portafoglio totale (il “motore di rendimento”), e una parte del portafoglio “a basso rischio”, che funge principalmente da ancora di stabilità e sicurezza nel portafoglio totale. Entrambe le parti del portafoglio sono altamente liquide. Altri aspetti e caratteristiche fondamentali sono: (a) massima diversificazione globale ed eliminazione di tutti i rischi di singolo asset e del rischio di default, (b) Buy and Hold disciplinato e coerente, integrato da un rebalancing basato su regole per ridurre le perdite di rendimento e i costi di opportunità (utili persi) derivanti dal timing, nonché l’onere fiscale effettivo, (c) riduzione dei costi attraverso l’uso di fondi indicizzati ed ETF a basso costo e (d) riduzione dei rischi di controparte ad es. da parte di banche, altri fornitori di servizi finanziari e produttori di prodotti finanziari a un livello che non può più essere ulteriormente ridotto.

Le parti (a) e (b) della definizione implicano l’importanza di evitare investimenti attivi basati su previsioni, poiché questi, dal punto di vista scientifico, producono combinazioni rischio/rendimento poco interessanti. L’investimento attivo nel mercato dei capitali avviene tramite la selezione dei titoli, il market timing o una combinazione di entrambe le cose. L’investimento attivo, nelle sue infinite forme individuali, “è ciò che fanno tutti”. Ha una quota di mercato globale superiore al 95%.

Nella parte restante di questo post del blog, esamineremo i requisiti di un vero portafoglio globale secondo Gerd Kommer e mostreremo, sulla base di prodotti e soluzioni concreti, come potrebbe essere un portafoglio di questo tipo nella sua forma più semplice.

(3) La suddivisione del portafoglio in una parte a rischio e una a basso rischio (“allocazione livello 1”)

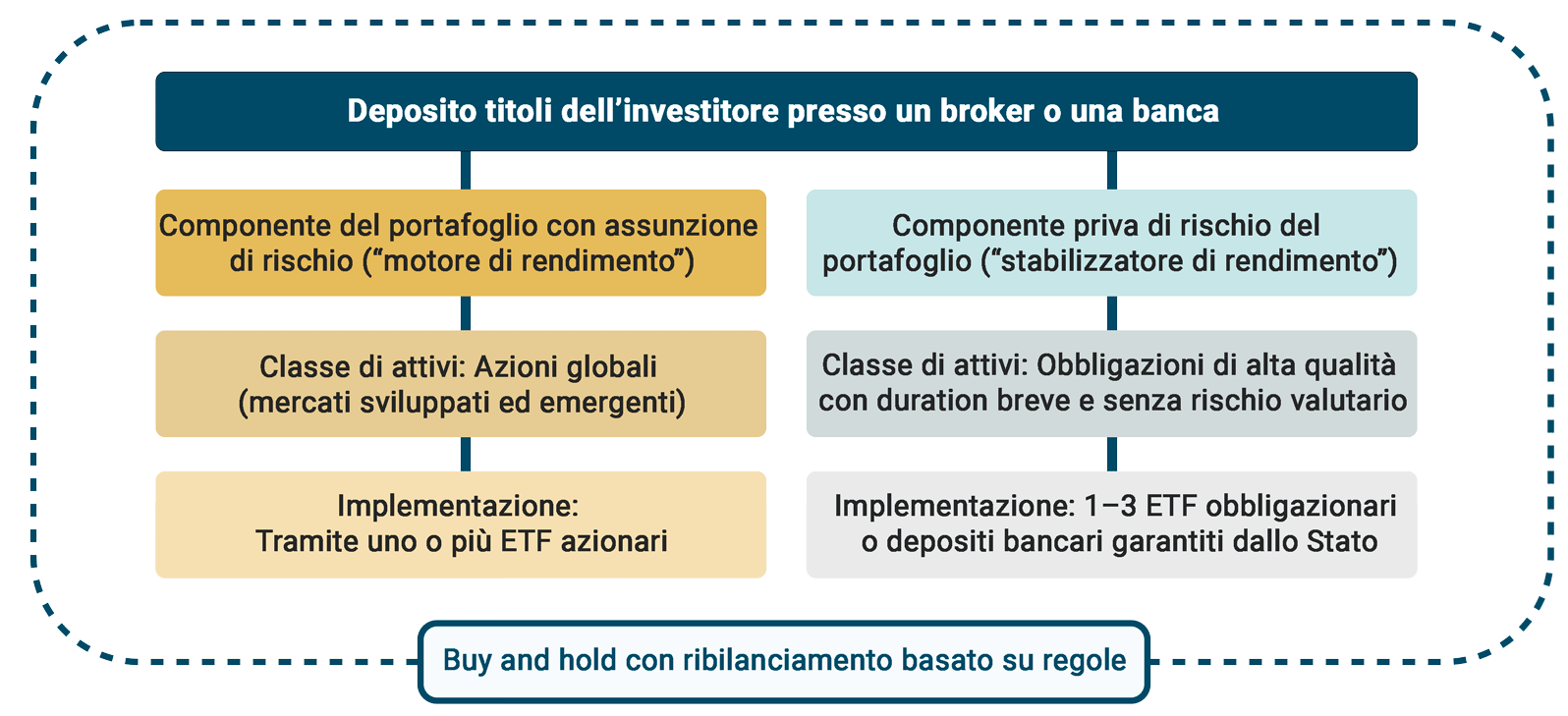

Da una prospettiva aerea, il portafoglio globale può essere suddiviso in una quota di portafoglio rischiosa (“RBT”) e una quota di portafoglio “priva di rischi” (a basso rischio) (“RFT”). La quota di portafoglio rischiosa è il motore di rendimento responsabile della generazione del rendimento del portafoglio, mentre la quota di portafoglio priva di rischi funge da “ancora di sicurezza o di stabilità” nel portafoglio. Chiamiamo questa dicotomia allocazione livello 1.

Per quanto riguarda la ripartizione tra quota di portafoglio rischiosa e quota di portafoglio priva di rischi, sono possibili tutte le combinazioni da 100% quota di portafoglio rischiosa/0% quota di portafoglio priva di rischi (“portafoglio 100/0”) fino a 0% quota di portafoglio rischiosa/100% quota di portafoglio priva di rischi (“portafoglio 0/100”). Un portafoglio globale 100/0 ha il rendimento atteso più alto, ma subirà anche forti fluttuazioni (sarà volatile) nel tempo. Al contrario, un portafoglio 0/100 ha il rendimento atteso più basso, ma anche una fluttuazione minima nel tempo. Nella pratica, per la maggior parte degli investitori privati la musica suona da qualche parte nel mezzo, poiché solo pochi preferiscono le allocazioni marginali.

In una versione semplice del portafoglio globale, la quota di portafoglio rischiosa è costituita da uno o più fondi indicizzati/ETF che seguono il mercato azionario globale. La classe d’investimento (classe di asset) è la classe di asset con il rendimento a lungo termine più elevato, superiore ai corrispondenti rendimenti medi di immobili, obbligazioni, materie prime, metalli preziosi o oggetti da collezione o prodotti finanziari derivati da queste classi di asset o prodotti finanziari correlati, come ad es. depositi bancari fruttiferi, assicurazioni sulla vita a capitalizzazione o hedge fund. (Le partecipazioni in private equity hanno rendimenti statisticamente simili a quelli delle azioni, ma sono più rischiose e illiquide)

Non ci si aspetta che la quota di portafoglio priva di rischi contribuisca con un rendimento significativo nel lungo periodo, al netto dei costi, delle imposte e dell’inflazione, poiché tale aspettativa andrebbe a scapito della sua funzione principale di ancora di stabilità. Rendimenti reali positivi significativi al netto dei costi e delle imposte sono stati ottenuti in passato e potranno essere ottenuti in futuro solo assumendosi dei rischi.

La quota di portafoglio priva di rischi è costituita da obbligazioni di stato e obbligazioni societarie altamente liquide con (a) breve durata residua (e quindi poco rischio di variazione del tasso d’interesse), (b) basso rischio di credito (e quindi rischio di default difficilmente riducibile) e (c) nessun rischio di cambio.

Per le quote di portafoglio prive di rischi fino a 100.000 euro si può anche utilizzare un conto corrente presso una banca, poiché questo importo per ogni combinazione banca-cliente nell’UE rientra nella garanzia sui depositi legale (statale).

(4) Libertà di previsione e massima diversificazione globale

Un vantaggio essenziale del concetto di portafoglio globale è che, a differenza delle strategie d’investimento attive o dei prodotti finanziari gestiti attivamente, non richiede previsioni, ossia non richiede previsioni sul corso del titolo, sulle variabili economiche (ad es. tassi d’interesse, inflazione, crescita economica) o su altri sviluppi della società, della politica e dell’economia che influenzano il mercato azionario.

La scienza ci insegna che, nella maggior parte dei casi, non è possibile fare previsioni economicamente sfruttabili sul mercato dei capitali. Il danno derivante dal seguire la maggior parte delle previsioni errate supera il beneficio derivante dal seguire la minoranza delle previsioni corrette.

Le previsioni di investimento sono in definitiva scommesse su uno o più dei seguenti aspetti di investimento:

- azioni singole (stock picking);

- singoli Paesi, settori o argomenti;

- singoli gestori del fondo o “guru”;

- singoli periodi di tempo (market timing);

- l’andamento dell’economia o dei tassi di interesse; oppure

- la politica monetaria delle banche centrali

Se si desidera saperne di più sul perché tali scommesse non funzionano nella maggior parte dei casi, è possibile leggere il nostro articolo sul blog “Dieci motivi per cui gli investimenti attivi non funzionano bene“.

In breve: tali scommesse rappresentano rischi negativi perché evitabili (“diversificabili”) che non vale la pena correre in assenza di una compensazione prevista (sotto forma di rendimento atteso). Pertanto, è opportuno rinunciare a previsioni di qualsiasi tipo, soprattutto quando si tratta di questioni importanti come la previdenza per la vecchiaia. Questo obiettivo può essere raggiunto concentrandosi sull’intera economia di mercato, vale a dire sulla massima diversificazione globale e sul Buy and Hold. Per quanto riguarda le azioni, ciò può essere facilmente realizzato acquistando un fondo indicizzato/ETF adeguato che rifletta il mercato azionario globale.

(5) Buy and Hold & Rebalancing

Il Buy and Hold (B&H) è un principio di base del concetto di portafoglio globale altrettanto importante quanto l’assenza di previsioni e la diversificazione globale. Il B&H (a) riduce il carico di lavoro e i costi (in particolare riducendo al minimo i costi di acquisto e vendita), (b) abbassa l’onere fiscale effettivo in un sistema fiscale come quello tedesco e (c) elimina il potenziale danno ai rendimenti derivante da decisioni di timing sbagliate e guidate dalle emozioni. Queste sono particolarmente probabili tra gli investitori privati, come hanno dimostrato più volte la ricerca sulla finanza comportamentale (economia comportamentale) e la ricerca empirica sui mercati finanziari.

Nel concetto di portafoglio globale, il B&H è collegato al rebalancing. Il rebalancing è il ripristino, secondo regole prestabilite, delle ponderazioni percentuali desiderate (ponderazioni target o teoriche) di tutte le posizioni in un portafoglio nel corso del tempo, dopo che queste si sono “allontanate” dalla struttura target precedentemente scelta consapevolmente a causa degli effetti del mercato. Questo “allontanamento“ si verificherà inevitabilmente prima o poi nella pratica e non contraddice il concetto di buy and hold. Il motivo è che senza il rebalancing, la composizione e di conseguenza la combinazione rischio/rendimento di un portafoglio cambierebbero nel tempo a causa delle oscillazioni di mercato, allontanandosi dalle reali preferenze dell’investitore. Il rebalancing è anche una forma speciale di investimento anticiclico (“contrario”) secondo il principio “sell high/buy low”.

(6) Riduzione dei costi

A parità di condizioni, i costi riducono il rendimento netto di un investimento, ovvero il rendimento che conta davvero. I costi hanno un effetto simile a quello dell’effetto dell’interesse composto negativo.

Ecco un esempio di calcolo: con un capitale iniziale di 5.000 euro, un rendimento medio annuo del 10% e costi dello 0,5% all’anno, il valore finale del patrimonio dopo 30 anni è di ben 76.000 euro. Se invece i costi annuali fossero stati dell’1,0%, il valore finale del patrimonio sarebbe stato di soli 66.000 euro circa, ovvero 10.000 euro in meno, pari a quasi il 15%.

Dal momento che i costi di investimento sono uno dei pochi fattori influenti su cui si ha un alto grado di certezza e controllo, vale particolarmente la pena esercitare tale controllo.

Inoltre, la vecchia regola generale secondo cui “una qualità superiore costa di più” non si applica agli investimenti. È piuttosto vero il contrario: alcuni degli investimenti più costosi, come gli hedge fund, i fondi chiusi o le assicurazioni sulla vita a capitalizzazione, sono anche quelli con i rendimenti più bassi.

(7) Eliminazione dei rischi di controparte legati ai processi e ai prodotti finanziari

Una parte talvolta trascurata del concetto di portafoglio globale è la coerente eliminazione dei rischi di controparte legati ai processi e ai prodotti finanziari che accompagnano la maggior parte delle forme di investimento attivo. Cosa intendiamo con questo?

Molti prodotti finanziari, ad es. le assicurazioni sulla vita a capitalizzazione, le assicurazioni pensionistiche private, i certificati, molti investimenti in private equity, gli investimenti in hedge fund, gli investimenti in fondi chiusi, gli investimenti in alcune borse di criptovalute e gli investimenti in crediti P2P, sono associati a rischi di controparte (tipicamente trascurati). In altre parole, se la controparte in questione si trova in difficoltà economiche o addirittura fallisce, il denaro dell’investitore può andare perso in parte o completamente. Ciò vale anche per i depositi bancari superiori alla garanzia sui depositi statale di 100.000 euro per combinazione banca-cliente.

In linea di principio, nel concetto di portafoglio globale, tali rischi di controparte non esistono , perché (a) i fondi indicizzati/ETF, a differenza dei prodotti finanziari sopra citati, costituiscono giuridicamente dei cosiddetti patrimoni speciali e (b) nel caso di un deposito bancario, la banca agisce solo come depositario e non come debitore, come nel caso di un deposito bancario.

(8) Una semplice rappresentazione grafica del concetto di portafoglio globale

La seguente panoramica mostra una semplice illustrazione grafica della struttura generale di base di un portafoglio globale.

(9) Opzionale: Il portafoglio globale nella variante del factor investing

Come componente aggiuntiva opzionale meritevole di considerazione, nella costruzione di un portafoglio globale è possibile tenere conto dei cosiddetti premi di fattore. I premi di fattore sono caratteristiche dei titoli che consentono di aumentare il rendimento atteso (ovvero il rendimento medio statistico) di un portafoglio rispetto al mercato totale. Negli ultimi 100 anni circa, con il factor investing (utilizzando due o più premi di fattore) si sarebbe ottenuto un rendimento nettamente superiore di oltre un punto percentuale all’anno rispetto a quello del mercato azionario “normale” (il mercato totale), con un rischio simile in termini di volatilità (fluttuazioni di rendimento).

I premi di fattore più noti sono

- il premio Small Size: Le piccole imprese, misurate in base alla loro capitalizzazione del mercato, tendono ad avere rendimenti migliori rispetto alle grandi imprese.

- Il premio Value: Le imprese con valutazioni favorevoli (ad es. misurate in base a indicatori quali il KGV) tendono ad avere rendimenti migliori rispetto alle imprese con valutazioni elevate (“costose”).

- Il premio Quality: Le imprese con un basso indebitamento e un’elevata redditività (ad es. margine di profitto operativo) hanno rendimenti medi a lungo termine migliori rispetto alle imprese all’altra estremità dello spettro (aziende di bassa qualità).

- Il premio Momentum: Le azioni che hanno avuto rendimenti nettamente superiori alla media negli ultimi dodici mesi tenderanno a continuare così per altri tre-sei mesi prima di tornare alla media o al di sotto di essa.

- Il premio Low Investment (chiamato anche premio Low Asset Growth): le imprese che nel recente passato hanno registrato una crescita del totale di bilancio inferiore alla media (“parsimoniose”) tendono a generare rendimenti azionari più elevati rispetto alle imprese con una crescita del totale di bilancio elevata (“spendaccione”).

I premi di fattore diventano tanto più evidenti quanto più lungo è il periodo di osservazione o il periodo di investimento. A titolo illustrativo: su un periodo di osservazione brevissimo di un giorno, il mercato azionario ha statisticamente un rendimento superiore a zero nel 53% dei casi (giorni). Se il periodo di osservazione viene esteso a dieci anni, l’indicatore “percentuale di rendimenti superiori allo zero” sale al 93%. Una regolarità simile esiste anche per i rendimenti supplementari derivanti dai premi di fattore.

Per saperne di più sul factor investing, leggere questo post del blog.

(10) Possibili soluzioni di portafoglio globale

nel caso più semplice, un portafoglio globale può essere realizzato con un ETF per la parte di portafoglio a rischio e uno per la parte a basso rischio. Per un investitore che desidera un’allocazione livello 1 100/0 o che desidera utilizzare il conto corrente nell’ambito della garanzia sui depositi statale per la quota di portafoglio priva di rischi, è sufficiente un solo ETF.

Nella sua forma più semplice, un portafoglio di questo tipo potrebbe apparire come segue (aggiornato a luglio 2023):

- Quote di portafoglio rischiose – Azioni globali: L&G Gerd Kommer Multifactor Equity UCITS ETF (ISIN: WELT0A) o SPDR MSCI ACWI IMI UCITS ETF (ISIN: A1JJTD)

- Quote di portafoglio prive di rischi – obbligazioni a breve termine con elevato rating creditizio e senza rischio di cambio: L&G Corporate Bond ex-Banks Higher Ratings 0-2Y ETF (ISIN: A40E7Q) e/o Xtrackers II Germany Government Bond 0-1 UCITS ETF 1C ISIN: DBX0T8). Come accennato in precedenza, la parte del portafoglio a basso rischio può essere rappresentata in alternativa anche tramite un conto corrente presso una banca, a condizione che l’importo d’investimento in conto corrente rientri nella garanzia sui depositi statale di 100.000 euro per combinazione cliente-banca.

| Disclaimer importante: Si tratta espressamente non di raccomandazioni di investimento, ma solo di un’illustrazione di come si potrebbe facilmente attuare il concetto di portafoglio globale. La quota di portafoglio priva di rischi non è “priva di rischi” nel senso letterale del termine. Informarsi autonomamente e leggere tutti i documenti del prodotto prima di prendere una decisione d’investimento. |

Conclusione

Il portafoglio globale è un approccio d’investimento completamente integrato, derivato dalla scienza, che consente agli investitori privati di effettuare investimenti patrimoniali orientati al lungo termine e basati sul mercato dei capitali per la costituzione del patrimonio e la sua conservazione.

Il concetto di portafoglio globale può essere implementato in modo autonomo o tramite investimenti delegati. A tal fine sono utili i libri di Gerd Kommer, il suo blog mensile attivo dal 2017, il suo canale YouTube e altre sue pubblicazioni, collegate nella newsletter mensile di Gerd Kommer.

Ulteriori informazioni sul concetto di portafoglio globale

Post del blog:

Kommer, Gerd; Weis, Alexander (2019): “Factor Investing – die Basics”; post sul blog; maggio 2019; link: https://gerd-kommer.de/it/blog/factor-investing-le-basi/

Kommer, Gerd; Weis, Alexander (2020): “Dieci motivi per cui gli investimenti attivi non funzionano bene”; post sul blog; febbraio 2020; link: https://gerd-kommer.de/it/blog/dieci-motivi-per-cui-gli-investimenti-attivi-non-funzionano-bene/

Weis, Alexander; Gschossmann, Selina (2022): “Passiv investieren – die Basics”; post sul blog; settembre 2022; link: https://gerd-kommer.de/it/blog/investimenti-passivi-le-basi//