Von Gerd Kommer und Luca Stagnitti

Vor gut einem Jahr begann die Konsumgüterinflationsrate in Deutschland und den meisten Ländern der Welt anzusteigen. In den fünf Monaten seit März dieses Jahres lag sie annualisiert sogar über sieben Prozent. Für die unter 60-Jährigen unter uns ist das eine ungewohnte Erfahrung. Die Inflationsrate in den 35 Jahren bis Mitte 2021 hatte im Durchschnitt moderate 1,7% per annum betragen.

Hauptursachen des starken Anstieges ab März 2021 sind die expansive Geldpolitik der Zentralbanken ab 2009, pandemiebedingte globale Lieferkettenprobleme, staatliche Corona-Konjunkturstützungsprogramme in einer Vollbeschäftigungssituation und Rohstoffverknappung durch den Russland-Ukraine-Krieg.

In diesem Kontext rückt für Anleger naturgemäß die Frage in den Vordergrund, wie sie die Geldentwertung mit ihren Vermögensanlagen ausgleichen können und das, umso mehr als die üblichen Anlageempfehlungen für „so schlagen Sie die Inflation“ aktuell wenig attraktiv erscheinen:

- Wohnimmobilien sind in den deutschsprachigen Ländern in den attraktiven Lagen heute hoch bewertet und Immobilienfinanzierungszinsen haben seit Anfang 2022 deutlich angezogen. Vielfach ist nach einem dreizehnjährigen Immobilienboom nun von ersten Preisrückgängen die Rede.

- Gold hat die verbreitete „Theorie“, der zufolge der Goldpreis dann merklich steigt, wenn die Inflation sich beschleunigt und/oder eine weltpolitische Krise einsetzt, seit Jahresbeginn kaum bestätigt. Längerfristig, beispielsweise über die letzten zehn Jahre, war die Goldrendite ohnehin eher mau.

- Kryptowährungen, in der Vergangenheit gerne von Krypto-Fans als „Wertspeicher“ und „Inflations-Hedge“ propagiert, haben wegen drastischer Preisrückgänge seit November 2021, weiterer Betrugs- und Hacking-Skandale und eher steigender, statt fallender Regulierungsrisiken einen Teil ihres vorherigen Nimbus eingebüßt.

- Aktien haben seit Anfang 2022 ebenfalls einen Dämpfer erlitten. Vom Höchststand am 04. Januar bis Mitte Juni sackte der MSCI World in Euro um etwa 16% ab. Zwar hat er seitdem wieder einiges aufgeholt und stand am 01.07.2022 bei minus 7%, doch in den Medien wird der Aktienmarkt derzeit immer noch als „besonders unsicher“ oder „gefährlich“ dargestellt. [1]

In einer solchen Situation erscheint es nicht überraschend, wenn inflationsindexierte Anleihen (oft auch inflationsgeschützte Anleihen genannt) – eine bisher von Privatanlegern wenig beachtete Asset-Klasse – nun in den Fokus rücken.

In diesem Blog-Beitrag wollen wir darstellen, was inflationsindexierte Anleihen sind, und ob sie tatsächlich den attraktiven Schutz vor der Inflation bieten, den ihr Name suggeriert.

Was sind inflationsindexierte Anleihen und wie funktionieren sie?

Inflationsindexierte Anleihen (nachfolgend der Kürze halber „IIAs“) werden nahezu ausschließlich von Staaten und nicht von Unternehmen emittiert. Die ersten IIAs gab Großbritannien im Jahr 1981 aus. [2] Seitdem kam eine überschaubare Zahl von Ländern einschließlich der USA und Deutschland als Emittenten hinzu. Von Österreich oder der Schweiz existieren bis heute keine IIAs. Der IIA-Marktanteil von unter zwei Prozent am weltweiten Anleihenvolumen und die geringe absolute Zahl verschiedener Emittentenländer und Anleihen machen deutlich, dass IIAs nach wie vor eine Nischenerscheinung sind.

Seit einigen Jahre existieren auch einige wenige IIA-ETFs, die das Investieren in IIAs für normale Privatanleger vereinfachen – dazu weiter unten mehr.

Wie unterscheidet sich eine IIA von einer entsprechenden konventionellen Staatsanleihe (nachfolgend „KA“)?

Der zentrale Unterschied zwischen einer IIA und einer KA besteht darin, dass das Risiko der unerwarteten Inflation (Unexpected Inflation Risk) unterschiedlich zwischen Emittent und Investor verteilt ist. Bei einer IIA trägt der Emittent, also der Staat, das Risiko unerwarteter Inflation, bei einer KA trägt es der Anleger.

Was ist Unexpected Inflation Risk? Zu jedem gegebenen Zeitpunkt besteht in der Anlegergemeinschaft für ein gegebenes Land bzw. eine gegebene Währung eine kollektive Inflationserwartung – die sogenannte erwartete Inflation (Expected Inflation). Sie ist zu jedem Zeitpunkt bereits in die nominale Umlaufrendite einer KA eingepreist. Die Umlaufrendite, ist die Rendite einer Anleihe ab Kaufzeitpunkt bis zur Fälligkeit – unter der Annahme, dass es nicht vorher zu einem Zahlungsausfall kommt. Die Umlaufrendite ist beim Kaufzeitpunkt exakt bekannt. Sie enthält bei KAs die kollektive Inflationsschätzung des Marktes zum Zeitpunkt des Kaufes bis zur Fälligkeit der Anleihe, seien das nun drei Jahre oder 30 Jahre später.

Vielen Privatanlegern fällt es schwer, zu glauben, dass die erwartete Inflation bei konventionellen Anleihen stets bereits eingepreist ist, obwohl dieser Sachverhalt in der wissenschaftlichen Finanzökonomie unstrittig ist. Besonders schwer tut sich mancher Privatanleger mit diesem Konzept, wenn die Inflationsrate in der jüngeren Vergangenheit über der nominalen Umlaufrendite von Staatsanleihen gelegen hat (der Markt also keine vollständige Kompensation der Inflation erwartet), wie es seit einigen Jahren in Deutschland und anderen Ländern der Fall ist.

Die unerwartete Inflation ist, wie auch die tatsächliche Inflation, immer erst im Rückblick beobachtbar. Die unerwartete Inflation ist so definiert:

Unerwartete Inflation = Tatsächliche Inflation – erwartete Inflation

Die unerwartete Inflation kann negativ oder positiv sein, d. h. der Markt kann die Inflation für einen bestimmten künftigen Zeitraum über- oder unterschätzen. Im Falle einer Überschätzung ist die unerwartete Inflation negativ, bei einer Unterschätzung positiv. Für einen gegebenen Zeitraum sind die erwartete Inflation und die tatsächliche Inflation naturgemäß erst im Rückblick (ex post) bekannt, während die erwartete Inflation in die Zukunft gerichtet bekannt ist (ex ante).

IIAs schützen den Anleger vor unerwarteter Inflation. Sie bieten also Schutz für den Fall, dass der Markt die Inflation über einen gegebenen Zeitraum hinweg signifikant unterschätzt – als Abschirmung gegen sogenannte Inflationsschocks (nicht zuvor schon eingepreiste Inflation).

Die zu jedem gegebenen Zeitpunkt in die Umlaufrenditen konventioneller Staatsanleihen für bestimmte Restlaufzeiten eingepreiste Inflation – die erwartete Inflation – lässt sich durch einen Abgleich mit den Umlaufrenditen entsprechender IIAs messen. Auf diesen faszinierenden Gesichtspunkt kommen wir weiter unten zurück. Zuerst müssen wir allerdings noch die Mechanik einer IIA erläutern.

Eine IIA hat von Haus aus – anders als eine KA – keinen nominalen Kupon (der Kupon ist die periodische Zinszahlung) und somit auch keine nominale Umlaufrendite, sondern lediglich einen niedrigeren realen Kupon, also einen Kupon, der die Konsumgüterinflation nicht miteinschließt und damit eine reale Umlaufrendite. Der Emittent (der Staat) legt dem Anleger jedoch zusätzlich zu dem niedrigeren realen Kupon die tatsächliche Inflation bei jeder Kupon-Zahlung obendrauf. In diesem Zuschlag besteht die Inflationsindexierung der IIA. [3] Die gesamte Zinszahlung bei einer IIA entspricht dadurch der realen Kupon-Rendite, zuzüglich einem Add-on für die realisierte Inflation.

Wie die Mechanik dieser Zuschlagszahlung im Detail funktioniert, übergehen wir hier aus Platzgründen, zumal sich hier die IIAs unterschiedlicher Länder teilweise unterscheiden. Das ökonomische Ergebnis ist aber bei allen IIAs, unabhängig von etwaigen kleinen Konstruktionsunterschieden, so oder so das Gleiche.

Subtrahiert man nun zu einem gegebenen Zeitpunkt von der nominalen Umlaufrendite einer KA die reale Umlaufrendite der IIA mit gleicher Restlaufzeit, dann resultiert daraus die für die Restlaufzeit dieser Anleihen vom Markt eingepreiste, erwartete Inflation.

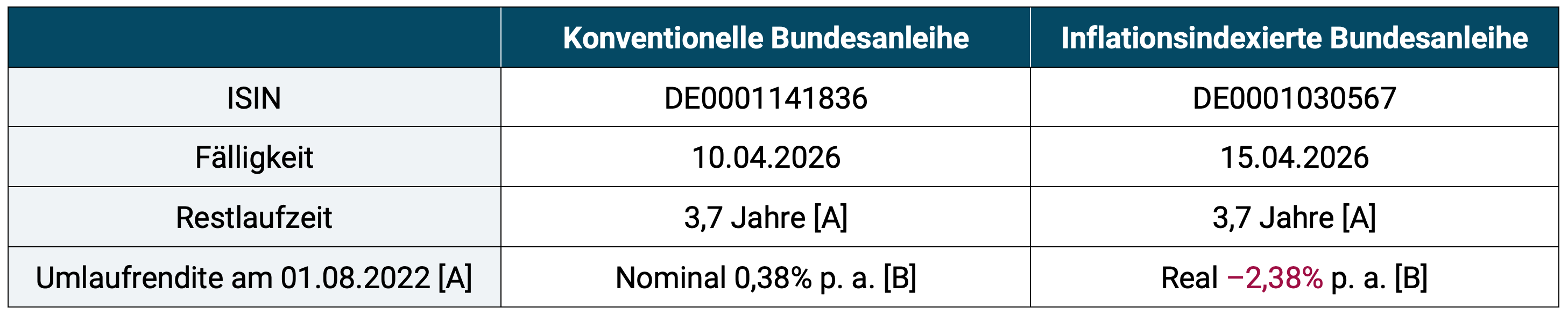

Hier ein aktuelles Zahlenbeispiel für die nächsten rund dreieinhalb Jahre – wir vergleichen eine KA und eine IIA, die von Deutschland emittiert wurden.

Tabelle 1: Gegenüberstellung der Umlaufrenditen für eine mittelfristige konventionelle Anleihe (KA) und eine inflationsindexierte Anleihe (IIA)

► [A] Es existieren derzeit nur fünf inflationsindexierte Bundesanleihen und keine mit einem Fälligkeitsdatum, das exakt mit dem Fälligkeitsdatum einer konventionellen Anleihe zusammenfällt. Der Unterschied von fünf Tagen in diesem Fall dürfte für die hier ermittelte Breakeven-Inflation (siehe laufender Text) jedoch vernachlässigbar sein. ► [B] Umlaufrenditen per Website der Deutschen Finanzagentur.

Von der nominalen Umlaufrendite subtrahieren wir nun die reale Umlaufrendite, also:

0,38% p. a. – –2,38% p. a. = 2,76% p. a.

Die Differenz von 2,76% p. a. war die vom Markt am 01.08.2022 für Deutschland im Durchschnitt für die dreieinhalb Jahre ab 01.08.2022 erwartete Konsumgüterinflation. Die so ermittelte erwartete Inflation wird im Finanzjargon Breakeven-Inflation genannt. Sie ist die in KAs eingepreiste Inflation für diesen spezifischen Zeitraum (die Restlaufzeit der beiden verglichenen Anleihen).

Für Deutschland wird die Breakeven-Inflation über bestimmten Restlaufzeiten auf der Website der Bundesfinanzagentur hier angezeigt, für die USA auf einer Website der Fed (US-Zentralbank) hier.

Ist ein Anleger für einen bestimmten künftigen Zeitraum hinreichend fest davon überzeugt, dass die tatsächliche Inflation höher sein wird als die Breakeven-Inflation (die eingepreiste Inflation), dann sollte er eine IIA kaufen. Falls er das nicht denkt, ist er mit einer KA besser bedient. (Aus unserer Sicht existiert jedoch keine überzeugende Evidenz, dass jemand die Höhe der künftigen Inflation systematisch besser schätzen kann als der Anleihenmarkt.)

Haben inflationsindexierte Anleihen attraktivere Langfristrenditen als konventionelle Anleihen?

Nachdem wir nun die grundsätzliche Funktionsweise von IIAs, den Schlüsselunterschied zu KAs und die ökonomische Logik für eine etwaige Bevorzugung gegenüber KAs kennen, stellt sich die Frage, welcher Anleihentypus attraktiver ist. Um sie zu beantworten, würde ein rationaler Mensch zunächst einen langfristigen historischen Renditevergleich sehen wollen. Diesen durchzuführen ist für IIAs jedoch schwierig. Das ist er deswegen, weil es zu IIAs kaum Datenreihen gibt, die mehr als 20 Jahre in die Vergangenheit zurückreichen und weil es mit dem vorhandenen Datenmaterial mit vertretbarem Aufwand beinahe unmöglich ist, die (Rest-)Laufzeit (oder präziser formuliert die Duration) der zu vergleichenden IIAs und KAs hinreichend identisch zu halten – jedenfalls für die verfügbaren Datenreihen über 20 Jahre hinaus. Wenn aber die Durationen nicht nahe genug beieinander liegen, dann vergleicht man Äpfel mit Birnen und es kann sein, dass die gemessenen Unterschiede bei Rendite und Risiko nicht eher auf die abweichenden Durationen statt auf die Inflationsindexierung zurückgehen. [4]

Diese Einschränkung vorausgeschickt produzierten konventionelle langfristige Staatsanleihen in Großbritannien für die 37,5 Jahre von Januar 1985 bis Juni 2022 (längste verfügbare Datenreihe) vermutlich sehr ähnliche Renditen wie IIAs – real knapp 4% p. a. (wobei die Duration der beiden Anleihetypen in dieser Datenreihe nicht völlig identisch ist). Würde man nur die Periode von Januar 1985 bis März 2021 betrachten bevor die Inflation heftig anzog, hätten KAs renditemäßig deutlich vorne gelegen. In den kurzen eineinviertel Jahren seit März 2021 outperformten IIAs hingegen merklich (siehe dazu die Abbildung weiter unten für US-Staatsanleihen).

Nach der ökonomischen Logik müssten KAs auf lange Sicht zumindest einen kleinen Renditevorsprung vor IIAs haben, denn die Rendite von KAs enthält eine Kompensation für das Risiko unerwarteter Inflation. Wie oben erwähnt, entfällt diese Risikokomponente für Anleger in einer IIA und damit auch eine Renditequelle.

Der für den Fall Großbritannien von 1985 bis Juni 2022 geringe Unterschied zwischen den langfristigen Renditen von KAs und IIAs bestätigt indirekt, dass auf lange Sicht die Ex-ante-Marktschätzung (im Voraus) der erwarteten Inflation (der eingepreisten Inflation) nahe an der tatsächlichen Inflation liegt.

Die Volatilität beider Asset-Klassen im Gesamtzeitraum von 37,5 Jahren lag in der gleichen Größenordnung, der reale Maximum Drawdown, ein anderes Risikomaß, war jedoch bei IIAs mit 17% (Juni 2022) gegenüber 31% (ebenfalls Juni 2022) für KAs weit geringer. IIAs sind also empirisch risikoärmer. Auch das entspricht der ökonomischen Sachlogik (Stichwort fehlendes Inflationsrisiko – siehe oben).

Die Korrelation der Monatsrenditen mit der Inflation lag bei beiden Anleihetypen nahe bei null. Das überrascht insofern, als viele Anleger glauben, IIAs hätten eine hohe kurzfristige Korrelation mit der Inflation – schließlich heißen sie ja inflationsindexierte Anleihen. Den Grund für die niedrige Korrelation erläutern wir weiter unten. Jedenfalls kann von einer mit der monatlichen oder vierteljährlichen Inflation gleichgerichteten Renditeentwicklung bei IIAs nicht die Rede sein. In diesem Sinne sind sie kurz- und mittelfristig nur ein geringfügig besserer Inflations-Hedge als KAs.

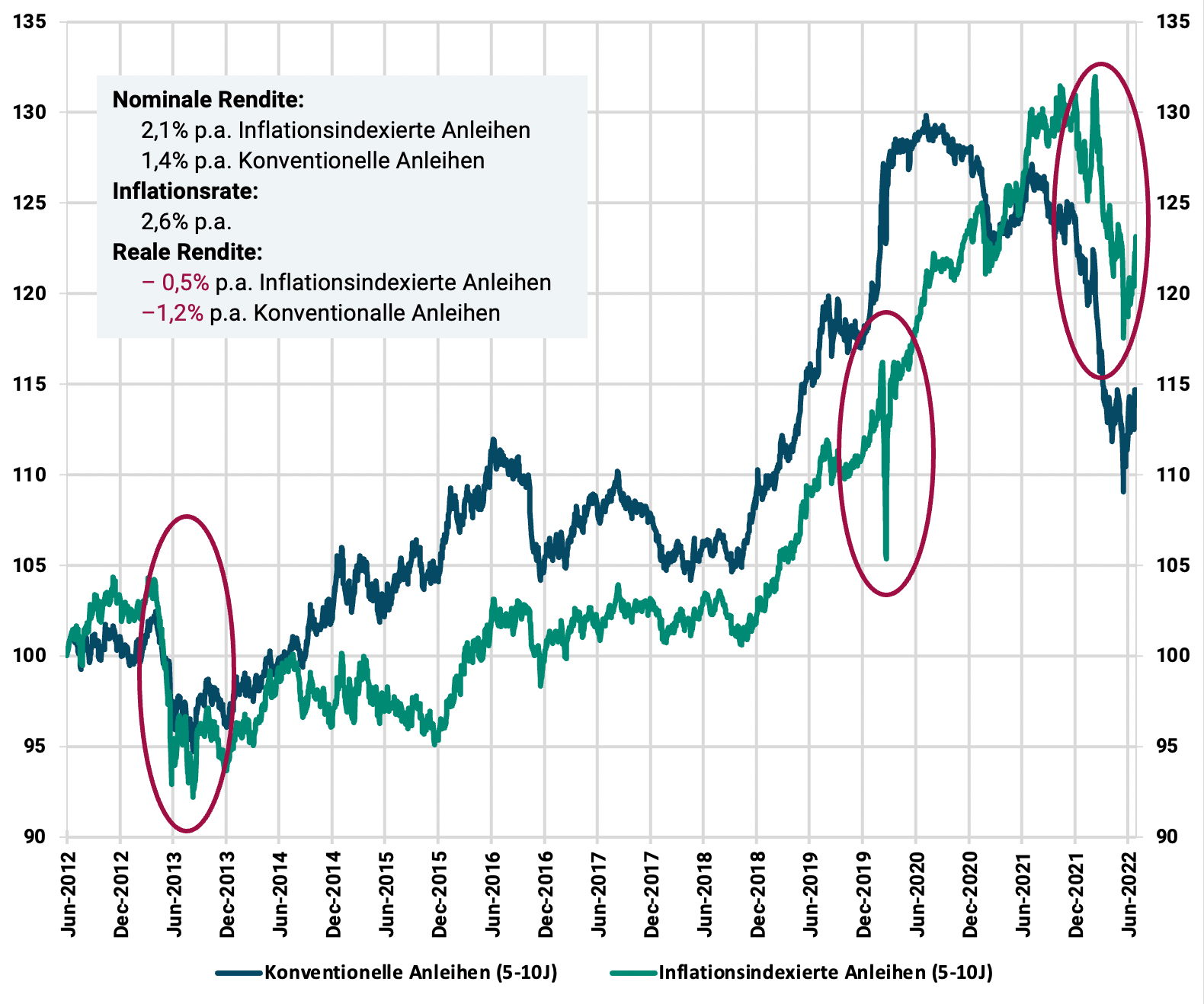

Zunächst in der folgenden Abbildung noch ein Vergleich der Performance konventioneller und inflationsindexierter US-Staatsanleihen während des zurückliegenden Jahrzehnts. (Bei dieser relativ kurzen Datenreihe ist gewährleistet, dass die Duration der beiden Anleihenkörbe mit rund sieben Jahren fast identisch ist.)

Abbildung: Vergleich der Entwicklung zweier Anleihen-Indizes: S&P US Treasury Bonds 5-10 Year Index (konventionelle US-Staatsanleihen) und S&P US TIPS 5-10 Year Index (inflationsindexierte Staatsanleihen)

► Ohne Kosten und Steuern, in USD, nominal. ► Total Returns (Zinsen + Kursveränderungen) ► Effektive Duration für die beiden Indizes per 28.7.2022 6,4 Jahre und 7,0 Jahre, also für Vergleichszwecke hinreichend identisch ► Daten: Dimensional Fund Advisors

Die Grafik offenbart einige interessante Einsichten:

- Über die zurückliegenden zehn Jahre lag sowohl die nominale Rendite konventioneller US-Staatsanleihen mittlerer Laufzeit als auch diejenige von IIAs unterhalb der Inflation. Die realen Renditen waren in beiden Fällen negativ. Daran wird deutlich, dass man mit IIAs auch über mehrjährige Zeiträume keineswegs immer „mindestens die Inflation hereinverdient“. Vermutlich ist die IIA-Rendite über diese Periode deswegen etwas besser als die von KAs, weil an ihrem Ende ein starker Inflationsschock auftrat, vor dem IIAs besser schützen als KAs (diese Schockperiode hat zeitlich somit ein hohes Gewicht in dem relativ kurzen Gesamtzeitraum).

- Auch mittel- und langfristige IIAs sind Zinsänderungsrisiko ausgesetzt. US-IIAs mittlerer Laufzeit verloren von Anfang Dezember 2012 bis Anfang September 2013 in einer kurzen Phase steigender Zinsen in den USA (das ganz linke Oval) fast 12%. Von Anfang August 2020 bis Mitte Juni 2022 (das ganz rechte Oval) brachen mittelfristige US-Staatsanleihen aufgrund der in dieser Zeit steigenden Nominalzinsen um 16% ein.

- Während des Corona-Aktien-Crashs im März 2020 (mittleres Oval) knickten IIAs kurzzeitig um fast 10% ein, während die entsprechenden KAs weitgehend stabil blieben. Hauptgrund: In Februar und März verengten sich die vorher stark ausgeweiteten Inflationserwartungen wieder deutlich. Ein weiterer Grund könnte gewesen sein, dass IIAs wesentlich illiquider sind als die entsprechenden KAs, weil es so wenig IIAs gibt und sie weniger häufig gehandelt werden. In heftigen Marktkrisen werden illiquide Wertpapiere unter sonst gleichen Umständen manchmal stärker abgestraft als ihre liquideren konventionellen Geschwister.

Unsere Haupterkenntnisse

Inflationsindexierte Anleihen gleichen die Inflation weder kurzfristig noch notwendigerweise mittel- bis langfristig immer aus.

Auch in Phasen erhöhter Inflation wie ab Mitte 2021 können inflationsindexierte Anleihen negative Renditen haben, wie es in den letzten sieben Monaten der Fall war. Das wird tendenziell umso stärker der Fall sein, je länger die Restlaufzeit der betreffenden Anleihen ist. Bei langlaufenden IIAs ist das Zinsänderungsrisiko im Vergleich zu KAs etwas niedriger, aber auch bei IIAs ist es beträchtlich, wie die Abbildung zeigt. Bei KAs materialisiert sich Zinsänderungsrisiko durch Inflationsschocks und/oder Erhöhungen der Realzinsen (Erhöhung Risikoaversion), bei IIAs nur durch eine Erhöhung der Realzinsen.

Nominalzinsen ändern sich primär aus zwei Gründen: Wenn sich die Inflation ändert, und wenn sich die allgemeine Risikoaversion und damit die Risikoprämie im Markt ändert. [5] Diese beiden nominalzinsbeeinflussenden Faktoren sind voneinander unabhängig. Sie können und werden jedoch zeitlich oft zusammenfallen. In Echtzeit lässt sich der relative Beitrag der beiden Faktoren an einer gegebenen Änderung der Nominalzinsen nicht auseinanderhalten – nur retrospektiv. Nominalzinserhöhungen aufgrund einer gestiegenen Risikoaversion im Markt führen auch bei inflationsindexierten Anleihen zu Kursrückgängen und umso stärkeren, je länger ihre Restlaufzeit (Duration) ist.

Wer als aktiver Anleger mit IIAs Überrenditen erzielen will, muss sie zeitlich vor Auftreten eines Inflationsschocks (dem Auftreten hoher unerwarteter Inflation) kaufen. Wenn die Inflation schon hoch ist (wie aktuell), ist es zu spät. Wir glauben nicht, dass jemand hinreichend zuverlässig Zeitpunkt und Ausmaß von Inflationsschocks prognostizieren kann.

Wir haben nun gesehen, dass IIAs leider bereits auf der Basis konzeptioneller und empirischer Argumente nicht die Wunderwaffe gegen Inflationsrisiko in Anlegerdepots darstellen, die man sich aufgrund ihres Namens versprechen könnte. In der Praxis haben sie insbesondere für Anleger, die aus Einfachheitsgründen gerne mit ETFs, statt mit einzelnen Anleihen arbeiten, noch weitere Nachteile.

Die Probleme bei ETFs auf inflationsindexierte Anleihen

Zunächst möchten wir kurz auf den wichtigsten und oft übersehenen Unterschied zwischen einem Investment in eine einzelne Anleihe und einem Investment in Anleihenindexfonds (ETFs) eingehen. Dieser Unterschied bezieht sich auf die hier schon mehrfach erwähnte Duration, die als einer der zentralen Faktoren Rendite und Risiko von Anleihen bestimmt (siehe z. B. hier oder hier). Die Duration einer Einzelanleihe sinkt jeden Tag, den sie in einem Depot verbringt, um einen Tag. Damit verändert die Anleihe peu-à-peu ihren Rendite-Risiko-Grundcharakter, das heißt sie wird im Laufe der Zeit immer renditeschwächer und risikoärmer. [6] Bei einem Anleihenindexfonds besteht dieses Phänomen nicht. Weil der Anleihenindex eine bestimmte gewichtete Durchschnittsduration für den im Index (und damit im Fonds) enthaltenen Anleihenkorb vorgibt, bleibt die Duration des Investments im Zeitablauf mehr oder weniger unverändert und damit auch sein Rendite-Risiko-Grundcharakter. Für die meisten Privatanleger stellt das einen Vorteil dar, da es die Rendite-Risiko-Steuerung des Portfolios erleichtert und sie die fallende Duration beim Kauf meist nicht bewusst eingeplant hatten.

Ferner erspart sich der ETF-Anleger relativ zum Einzelanleiheninvestor die mühselige Arbeit und die Transaktionskosten der Ersetzung fällig gewordener Anleihen im Portfolio, bei denen der Nennwert in Cash ausbezahlt wurde.

Leider laufen diese grundsätzlichen Vorteile von Anleihen-ETFs gegenüber Einzelanleihen bei der Asset-Klasse IIA ins Leere. Die Ursache: Das hierzulande verfügbare Angebot von IIA-ETFs ist immer noch mickrig klein und für Anleger in Deutschland, Österreich und der Schweiz – jedenfalls in der für uns relevanten Standardkonstellationen eines Buy-and-hold-Anlegers, der keine aktiven, spekulativen Wetten eingehen will – aus unserer Sicht de facto unbrauchbar.

Von den aktuell verfügbaren 31 IIA-ETFs beziehen sich zwölf auf die US-Inflation, einer auf die britische Inflation, einer auf einen gemischten Schwellenländerinflationsindex und neun auf eher bizarre globale Inflationsindizes. Übrig bleiben lediglich acht IIA ETFs auf die Eurozoneninflation. Sie haben aus unserer Sicht wiederum weitere Nachteile:

- Erstens haben alle acht ETFs Durationen von über fünf Jahren. Dadurch wird ein Zinsänderungsrisiko „in die Gleichung“ eingeführt, das Inflationsrisiko, um dessen Absicherung es uns eigentlich geht, völlig „überschwemmen“ kann.

- Zweitens sind in allen ETFs italienische und in manchen auch spanische und/oder griechische Anleihen enthalten. Nicht jeder deutsche Privatanleger wird das aufgrund des vergleichsweise hohen Ausfallsrisikos der betreffenden Anleihen begrüßen.

- Drittens könnte man aus der Perspektive eines deutschen Haushaltes noch bekritteln, dass diese ETFs nicht den deutschen Verbraucherpreisindex tracken, sondern den der Eurozone, d. h. den „harmonisierten europäischen Verbraucherpreisindex“ („HVPI“). Sicherlich korreliert die Eurozoneninflation mit der deutschen Inflation hoch, sie ist aber eben nicht identisch mit ihr und als deutscher Anleger will man sich vermutlich gegen die deutsche Inflation schützen.

Fazit

Die Eingangsfrage war „inflationsindexierte Anleihen – wie gut schützen Sie vor Inflation?“

Inflationsindexierte Anleihen haben auf lange Sicht tendenziell niedrigere Renditen als konventionelle Staatsanleihen, während ihre Volatilität ähnlich und ihr maximaler Drawdown etwas niedriger sein dürften.

Kurzfristig schützen IIAs umso besser vor Inflationsschocks (einer plötzlichen starken Erhöhung der Inflationsrate), je niedriger ihre Duration ist, da Inflationsschocks meist mit Zinserhöhungen einhergehen, die sich negativ auf Anleihenrenditen auswirken.

Mit ETFs in IIAs zu investieren ist auf der Basis der heute verfügbaren IIA-ETFs aus unserer Sicht nicht ratsam. Die Durationen der verfügbaren ETFs auf Eurozoneninflation sind zu lange (und damit die Volatilitäten zu hoch). Darüber hinaus könnte das Bonitätsrisiko in den meisten dieser ETFs aufgrund ihrer „Südeuropakomponente“ manchem Investor zu hoch erscheinen.

Wer in einzelne IIAs investieren möchte, sollte das nur dann tun, wenn er der festen Überzeugung ist, dass die eingepreiste Inflation (die Breakeven-Inflation) für einen bestimmte Zeitperiode zu niedrig ist, die tatsächliche Inflation also substanziell höher sein wird. Damit geht der Anleger allerdings eine aktive Inflationswette ein, was wir als Anhänger eines prognosefreien Investmentansatzes nicht tun würden.

Die potenziell größte Upside von IIAs für den Anleger besteht dann, wenn er sie erwirbt, bevor die tatsächliche Inflation angestiegen ist. Ist sie bereits angestiegen und ist die Breakeven-Inflation dann höher, kann man IIAs – aus einer spekulativen Perspektive – als „teuer“ und weniger attraktiv betrachten.

Finanzinstrumente, die zuverlässigen kurzfristigen Inflationsschutz und attraktive Renditen bieten, existieren nicht. Historisch haben einfache Geldmarktanlagen (z. B. Geldmarktfonds) besseren kurzfristigen Inflationsschutz geboten als mittel- und langfristige IIAs, wobei auch Geldmarktanlagen hier in den letzten Jahren die aus der Historie abgeleiteten Erwartungen nicht erfüllt haben.

Auf lange Sicht, also bei Zeiträumen von über fünf bis zehn Jahren, bietet die Asset-Klasse Aktien den besten Inflationsschutz. Aktien haben aktuell zudem den Vorteil, dass sie (anders als deutsche Immobilien) normal bewertet sind.

Endnoten

[1] Der globale Aktienmarkt ist aktuell normal bewertet – im Unterschied zu deutschen Immobilien und Anleihen mit hoher Bonität.

[2] Das stimmt nicht ganz. Die ersten IIAs überhaupt emittierte das amerikanische Unternehmen Massachusetts Bay Company im Jahr 1780. In den ersten 80 Jahren des 20. Jahrhunderts war diese Anleiheform jedoch von der Bildfläche verschwunden.

[3] Da die tatsächliche Inflation für einen bestimmen Zeitraum immer erst einige Wochen nach Ablauf dieser Periode bekannt ist, wird für die Inflationsanpassung die tatsächliche Inflation aus der entsprechenden Vorperiode verwendet. Insofern erfolgt die Inflationsanpassung leicht zeitverzögert. Dieser rein logistische, nicht vermeidbare technische Aspekt repräsentiert im Durchschnitt jedoch keinen finanziellen Nachteil oder Vorteil für den Anleger.

[4] Bei einem solchen Anleihenvergleich ist es wichtig, dass die Restlaufzeiten oder präziser die Durationen der zu vergleichenden Anleihen (bzw. des Anleihenkorbes bei einem Index) nicht wesentlich voneinander abweichen. Andernfalls wäre das Zinsänderungsrisiko dieser Anleihen unterschiedlich und würde den Vergleich verzerren.

[5] Diese Darstellung ist eine Vereinfachung. In Wirklichkeit existieren noch andere Einflussfaktoren als diese zwei besonders wichtigen. Zugleich muss man hinzufügen, dass die meisten anderen in die beiden genannten Hauptfaktoren einfließen, also konzeptionell auf einer tieferen Ebene liegen.

[6] Die Aussage in Bezug auf Rendite gilt nur während einer normalen Zinsstrukturkurve, wenn die kurzfristigen Zinsen niedriger sind als die langfristigen. Diese lag in den letzten 50 Jahren in rund 90% der Zeit vor. Sofern die langfristigen Zinsen niedriger sind als die kurzfristigen (inverse Zinsstruktur) gilt diese Aussage nicht.

Weiterführende Videos

Heri, Erwin: „Inflation, was tun? Kann man sich gegen Inflation absichern? Das Beispiel inflationsgesicherter Anleihen“; Video; 17.08.2021; Internet-Fundstelle: https://fintool.ch/videos/5d542a04fefe66725d329b1c/inflation-was-tun?token=0c63d01657a6b42d44396186961a0be2

Kommer, Gerd (2021): „Inflation ist nicht gleich Inflation: Die Bedeutung von erwarteter und unerwarteter Inflation“; YouTube-Video; 16.05.2021; Internet-Fundstelle: https://www.youtube.com/watch?v=60XG1RyKsSg