<<< Dieser Blog-Beitrag ist auch als YouTube-Video verfügbar. >>>

Von Gerd Kommer und Felix Großmann

Der Titel dieses Blog-Beitrags ist schamloses Clickbaiting. Die beste Aktie der Welt gibt es nicht, weil Kriterien für „die beste Aktie“ nicht sinnvoll definierbar sind. Würde man versuchen statt der „besten“ Aktie der Welt, lediglich die rentabelste unter den vielen Hunderttausenden auszuwählen, die in den letzten 100 Jahren existierten, dann müsste man erst einmal die Frage des Betrachtungszeitraums festlegen. Die Siegeraktie wäre nämlich für beinahe jedes Intervall von einem Jahr bis 50 Jahren eine andere. Neben bloßer Rentabilität müsste man auch das damit einhergehende Risiko berücksichtigen.

Dennoch hat die Betrachtung der langfristig rentabelsten Aktien der Welt einen Erkenntniswert, wie wir in diesem Blog-Beitrag zeigen.

Wir beschränken uns hierbei willkürlich auf heute lebende Aktien und beachten nur solche, die schon mindestens 34 Jahre existieren. Warum 34 Jahre? Wir wollten, erstens, einen Zeitraum von 30+ Jahren und, zweitens, hatte Microsoft seinen IPO (seinen erstmaligen Börsengang) vor 34 Jahren. Microsoft ist eine von ganz wenigen „Superstar-Aktien“ – hier verstanden als Aktien, deren Rendite über 30+ Jahre mindestens doppelt so hoch ist wie die des Gesamtmarktes.

Unser eigentlicher Fokus in diesem Blog-Beitrag liegt jedoch nicht auf Microsoft, sondern auf Apple. Die Apple-Aktie wird in der Wahrnehmung von Privatanlegern wohl am häufigsten als Antwort auf folgende Frage genannt: „Welche bekannte Aktie hatte nach Ihrer Vermutung in den letzten 30 Jahren weltweit die höchste Rendite?“

Bevor wir auf die Renditezahlen eingehen, können wir vorab bestätigen: Ja, Apple war über die zurückliegenden vier Jahrzehnte ein phänomenal rentables Investment, wahrscheinlich eine der rentabelsten Aktien weltweit, aber das ist nur die halbe Geschichte. Die andere Hälfte wollen wir nachfolgend erzählen, weil sie eine Reihe für Privatanleger nützlicher Einsichten enthält.

Zuerst noch ein wenig Statistik zur Größe und Struktur des Weltaktienmarktes: Derzeit existieren weltweit rund 9.500 Large-, Mid-und Small Caps sowie rund 40.000 Micro Caps. Letztere sind so klein, dass sie „kein Mensch“ außerhalb des unmittelbaren Umfeldes und Kundenkreises der Firma kennt. Außerdem sind Micro-Caps sehr illiquide und verursachen hohe Transaktionskosten bei Kauf und Verkauf. Der bekannte MSCI World Standard Index umfasst die rund 1.600 größten Aktien aus 23 Industrieländern, was etwa 75% der Marktkapitalisierung aller Aktien global entspricht. Einer groben Schätzung zufolge dürften über 85% aller börsennotierten Unternehmen, die in den vergangenen 100 Jahren irgendwann an irgendeiner Börse weltweit gelistet waren, heute verschwunden sein; verschwunden hauptsächlich via Konkurs, „De-Listing“ oder Aufkauf durch eine andere Firma. Zu einem gegebenen Zeitpunkt sind 99% aller Unternehmen auf diesem Planeten nicht börsennotiert, wenngleich die börsennotierten im Mittel weit größer sind.

Und schließlich noch eine methodologische Anmerkung: Was wir in diesem Blog-Beitrag betreiben, ist nicht nur Clickbaiting mit seiner Überschrift, sondern auch noch unverhohlenes „Data Mining“, indem wir im Rückblick eine der besten Aktienanlagen der Welt auswählen – gerade so als wäre es vor 39 Jahren beim Apple-IPO möglich gewesen, dieses Wunderinvestment zuverlässig ex ante zu identifizieren. Das war es selbstverständlich nicht. Vor drei oder vier Jahrzehnten beim IPO eine solche spätere Wunderkindaktie zu erkennen, sein ganzes Geld oder jedenfalls einen nennenswerten Teil davon darin zu konzentrieren und über 30+ Jahre hinweg nicht zu verkaufen, dieses Kunststück gelingt – glauben wir – seltener als sechs Richtige im Lotto.

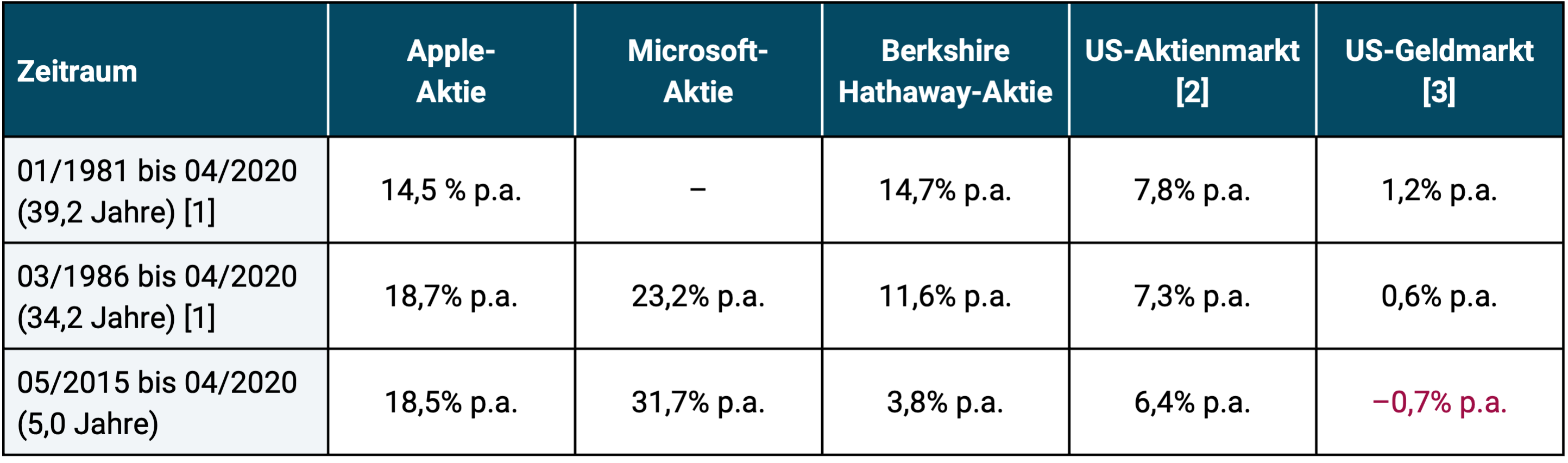

Doch zunächst einmal wollen wir in Tabelle 1 veranschaulichen, wie surreal hoch die Langfristrenditen von drei Superstar-Aktien – Apple, Microsoft und Berkshire Hathaway (das Unternehmen und Investment-Vehikel von Warren Buffett) – in den vergangenen Jahrzehnten waren.

Tabelle 1: Inflationsbereinigte (reale) Rendite von drei Superstar-Aktien im Vergleich zum allgemeinen US-Aktienmarkt und zur risikofreien Rendite („Sparbuchrendite“) – ohne Kosten und Steuern, in USD

► Rendite = reale geometrische Jahresdurchschnittsrendite inkl. Dividenden. ► [1] Apple wurde im Dezember 1980 gelistet (börsennotiert), Microsoft im März 1986. ► [2] US-Aktienmarkt: CRSP 1-10-Index (USA-Gesamtmarkt); der S&P 500-Index hätte geringfügig abweichende Renditen gehabt. ► [3] US-Geldmarkt („Sparbuchrendite“): One Month US Treasury Bills (einmonatige US-Staatsanleihen). ►Von 1965 bis 2019 (55 Jahre) outperformte Berkshire den S&P 500 Aktienindex mit real 15,8% p.a. gegenüber 5,9% p.a. ► Datenquellen: Yahoo.com, Dimensional Fund Advisors, Berkshire Hathaway.

Was sind die wichtigsten Schlussfolgerungen, die man aus Tabelle 1 ablesen kann?

- Apple wurde über den längeren Zeitraum (39 Jahre) renditemäßig knapp von Berkshire und über die beiden kürzeren Zeiträume (34 Jahre und 5 Jahre) recht deutlich von Microsoft geschlagen – das mag für manchen Apple Fan überraschend sein.

- Die Superstar-Aktie Berkshire Hathaway unterperformte in den letzten fünf und auch zehn Jahren den allgemeinen US-Aktienmarkt (zehn Jahre werden hier nicht gezeigt).

- Was bedeuten die prozentualen Superstar-Renditen in Geldeinheiten? Würde ein Anleger heute 10.000 Euro bei einer durchschnittlichen realen Rendite von 14,5% p.a. investieren, hätte er mit dieser relativ moderaten Startsumme nach 39,2 Jahren das Endvermögen von 2,03 Millionen Euro aufgebaut – in heutiger Kaufkraft wohlgemerkt (inklusive Inflation wäre es noch deutlich mehr). Das entspricht einer kumulativen Rendite von über 20.000%. Beim Aktiengesamtmarkt wäre das „nur“ 190.000 Euro gewesen (kumulative Rendite 1.800%). Zöge man realistisch ein Zehntel dieser Renditen pauschal für Kosten und Steuern ab, wäre der Vermögensendwert bei der Apple-Aktie immer noch beeindruckende 1,23 Millionen Euro (kumulative Rendite rd.12.000%) gegenüber „nur“ 143.000 Euro beim Aktiengesamtmarkt (1.330%). Den großen Unterschied bewirkt – nicht überraschend – der starke Zinseszinseffektes bei langen Zeiträumen.

- Mit der Sparbuchrendite würde man vor Steuern und Kosten 10.000 Euro nach fast vier Jahrzehnten auf kümmerliche 15.000 Euro erhöhen (nach Steuern und Kosten noch weniger). Das bestätigt die Aussage, die wir schon seit Jahren immer wieder publizieren [siehe auch unser Blog-Beitrag „Nullzinsen und Anlagenotstand – real oder nur konstruiert?“]: Mit „risikolosen“ Investments im Sinne von „Null-Volatilität“ konnte man in den letzten 120 Jahren nach Inflation, Steuern und Kosten noch nie Vermögen bilden. In diesem Sinne gab es schon immer „Nullzinsen“ und zwar weltweit. Wer Nullzinsen bei der „risikofreie Anlage“ oder Bankguthaben als etwas Neues und von der EZB oder anderen Zentralbanken verschuldetes Phänomen bezeichnet, sollte sich die Narrenkappe aufsetzen.

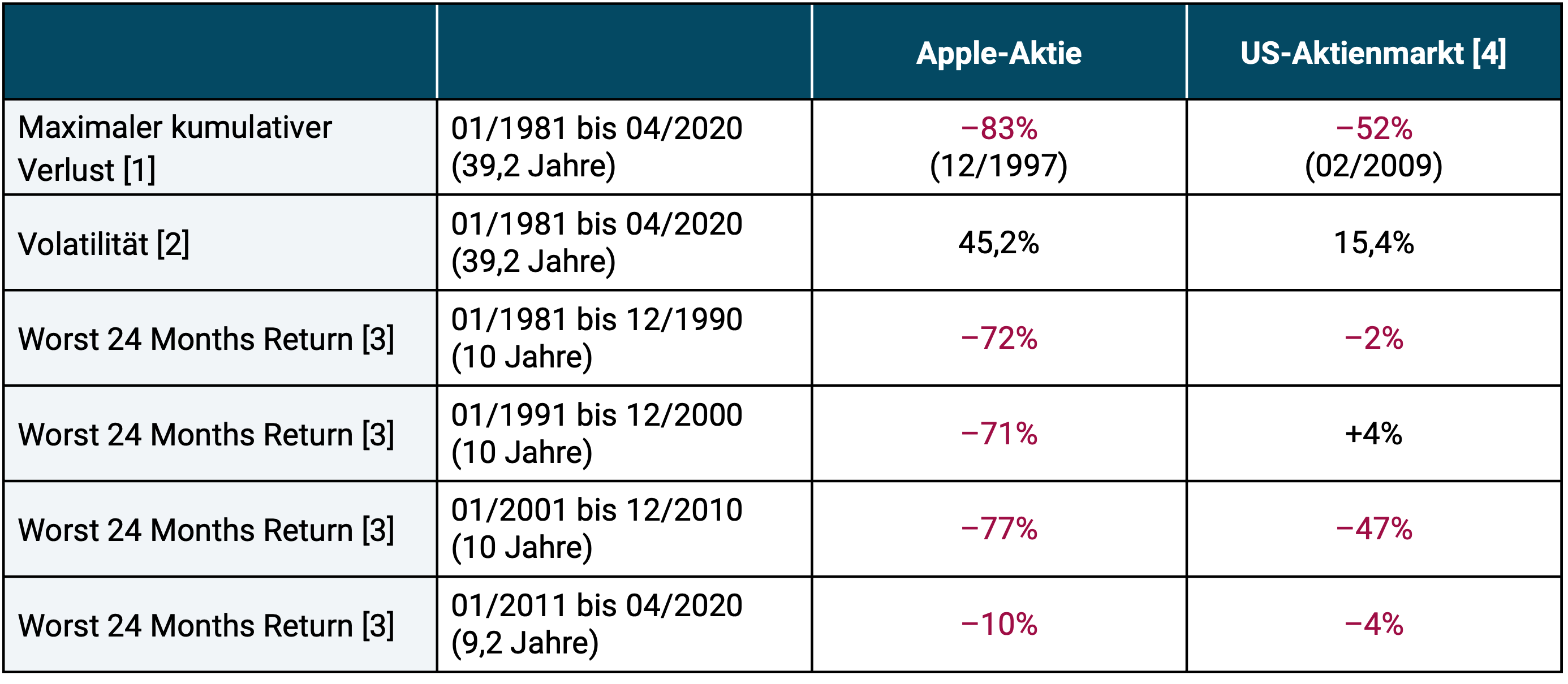

Doch kommen wir zum wichtigsten Teil dieses Blog-Beitrages, dem Risiko, also den „Schmerzen“, die ein Privatanleger aushalten musste, wenn er die Superstar-Rendite der Apple-Aktie tatsächlich vereinnahmen wollte. Tabelle 2 illustriert, dass diese Schmerzen relativ zum breiten Gesamtmarkt immens waren.

Tabelle 2: Apple-Aktie: Maximaler Drawdown und andere Risikokennzahlen im Vergleich zum US-Aktiengesamtmarkt auf Basis realer Renditen, in USD

► [1] Maximaler kumulativer Verlust (maximaler Drawdown) im Gesamtzeitraum. ► [2] Volatilität: Annualisierte Standardabweichung der Monatsrenditen. ► [3] Worst 24 Months = höchster kumulativer 24 Monate-Verlust im angegebenen Zeitraum. ► [4] CRSP 1-10-Index = gesamter US-Aktienmarkt.

Was sind die wichtigsten Schlussfolgerungen, die man aus Tabelle 2 ablesen kann?

Die Apple-Aktie war während Ihrer Existenz von 39 Jahren zwar um Größenordnungen profitabler als der breite Aktienmarkt, sie war aber zugleich auch immens viel risikoreicher und das über den gesamten 39-Jahres-Zeitraum. Ihre laufenden Renditeschwankungen (Volatilität) waren dreimal so hoch. Bei den anderen angegebenen Risikokennzahlen schnitt Apple im Vergleich zum Gesamtmarkt in manchen Jahrzehnten sogar noch schlechter ab.

Apple-Aktionäre mussten in jedem der vier Jahrzehnte der bisherigen Apple-Lebens- und Leidensgeschichte im Vergleich zum Gesamtmarkt brutale Nackenschläge in Gestalt von immer neuen zweistelligen Kurs-Drawdowns aushalten – und ganz besonders schwere in den ersten 20 Jahren. Im Englischen wird die damit einhergehende nervlich-emotionale Achterbahnfahrt sehr plastisch als „gut-wrenching“ (eingeweidezerreißend) ausgedrückt. Und bei einer Einzelaktie – anders als beim globalen Aktienmarkt – weiß man nach einem starken Einbruch eben nicht sicher, dass es irgendwann wieder nach oben gehen wird.

Ein normaler Privatanleger wird diese Nervenfolter keine zweieinhalb Jahrzehnte aushalten, ausgenommen vielleicht, wenn nur ein Bruchteil seines Vermögens in der Aktie investiert ist. Deswegen gibt es unseres Wissens weltweit keinen einzigen Privatanleger, der eine irgendwie nennenswerte Apple-Position über die vollen 39 Jahre des Apple-Lebens gehalten hat. [1]

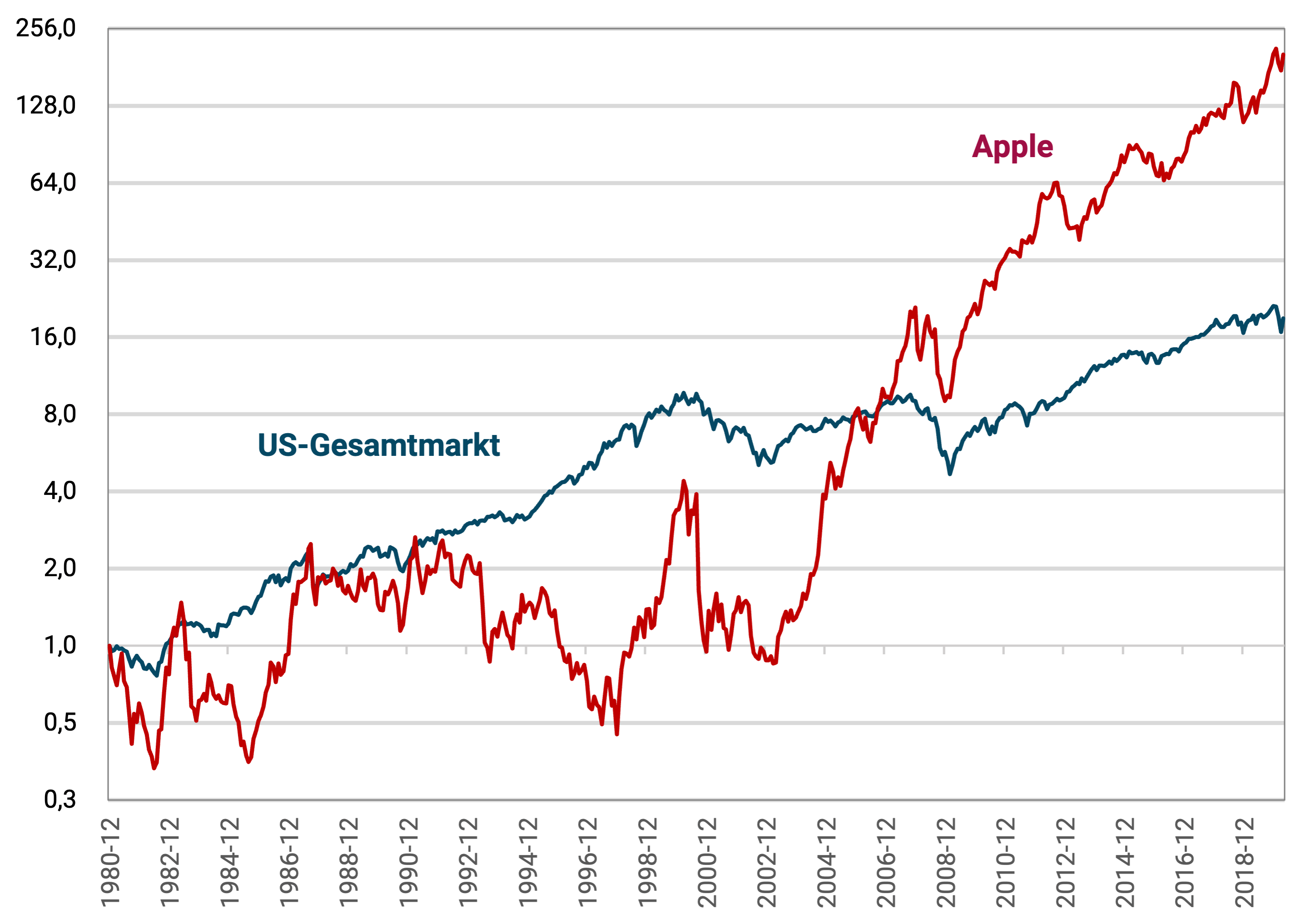

Ein Bild sagt mehr als tausend Worte. Daher zeigen wir nachfolgend die Entwicklung der Apple-Aktie seit dem Apple-IPO Ende 1980 bis heute auch in einer Grafik (Abbildung 1) und kontrastieren diese Entwicklung mit derjenigen des gesamten US-Aktienmarktes.

Abbildung 1: Wertzuwachs der Apple-Aktie und des US-Gesamtaktienmarkts von Januar 1981 bis April 2020 (39,2 Jahre) auf der Basis von realen Renditen, ohne Kosten und Steuern, in USD (logarithmische vertikale Skala) – indexiert

► [1] US Gesamtmarkt: CRSP 1-10-Index. ► [2] Die logarithmische vertikale Achse wurde gewählt, damit die prozentualen Veränderungen über den ganzen 39-Jahreszeitraum optisch leicht miteinander vergleichbar sind. Das wäre bei einer normalen arithmetischen Skala nicht der Fall.

Was lässt sich aus der Abbildung herauslesen?

- Man muss kein Statistikprofessor sein, um zu erkennen, dass die rote Kurve (Apple) in der Bergsteigerwelt der Besteigung eines Achttausenders bei besonders schlechtem Wetter gleichkommt; die blaue Kurve (Gesamtaktienmarkt) dagegen eher einer mittelschweren Amateurbergsteiger-Tour auf den Mont Blanc (4.800 Meter) bei normalem Wetter.

- Apple produzierte für seine Aktionäre über die ersten 22,5 Jahre seiner Existenz (Januar 1981 bis Mai 2003) eine reale Nullrendite – ohne Berücksichtigung von Kosten und Steuern. In dieser Zeit hatte sich ein alternatives Investment in einen Gesamtmarkt-Indexfonds real versechsfacht.

- Über die ersten 25,8 Jahre der Apple-Existenz (Januar 1981 bis September 2006) schaffte die Aktie lediglich die Rendite des allgemeinen Aktienmarktes – bei dreimal so hohem Volatilitätsrisiko.

Ja, ein anfänglich investierter Dollar in Apple war am Ende der Gesamtperiode von 39,2 Jahren reale 203 Dollar wert, was einer inflationsbereinigten Verzweihundertfachung (ohne Kosten und Steuern) gegenüber nur 19 Dollar beim Gesamtmarkt entspricht. Aber für diesen gigantischen Endwertvorsprung musste ein Apple-Anleger ebenso gigantisch höhere Risikoschmerzen erdulden – nicht nur in den ersten zwei Jahrzehnten, sondern durchgängig und letztlich bis zum heutigen Tag.

Es ist leicht, Superstar-Aktien im Rückblick auszuwählen. Fast alle Fonds-Manager und Privatanleger beherrschen diese verbreitete Variante des Stock Picking. Rückspiegel-Stock-Picking liefert tolle Renditen fürs Papier, für den Stammtisch und für Internet-Diskussionsforen.

Diejenigen Privatanleger, die historische Superstar-Renditen irgendwie für die Zukunft relevant finden, genauso wie die „Profis“, die diese Zahlen gerne in Büchern, Print-Artikeln, Internet-Blogs und Diskussionsforen veröffentlichen, sollten allerdings die intellektuelle Redlichkeit besitzen, auf das brachiale Risiko hinzuweisen, das mit solchen hochkonzentrierten Einzelwertinvestments einhergeht – sogar, und das ist die Quintessenz dieses Blog-Beitrages, im Falle der ganz, ganz seltenen Superstar-Aktien wie Apple. Dieses Risiko fühlt sich in Echtzeit, wenn man einen signifikanten Teil seines Vermögens in so einer Einzelaktie hält, und wenn das Ende der Kurve im rechten Drittel der Grafik noch unbekannt ist, ganz einfach qualvoll an. (Wenn man keinen signifikanten Teil seines Vermögens in der Superstar-Aktie hält, wird man – in Geldeinheiten ausgedrückt – von ihren Megarenditen nur wenig profitieren.)

Bei „normalen“ Aktien wie Volkswagen, Nestlé, AT&T oder UPS existiert das gleiche brachiale Risiko, aber ohne die tollen Superstar-Renditen.

Und weil sich dieses Risiko auf lange Sicht qualvoll anfühlt, halten es sehr, sehr wenige Anleger dauerhaft aus. Das Ergebnis ist häufiges Verkaufen, rein und raus, hin und her. Weil das so ist, existieren auf diesem Planeten weniger Privatanleger, die die Apple-Aktie seit 39 Jahre besitzen, als Lottomillionäre. Und deswegen sind Superstar-Aktienrenditen wie Hollywood-Blockbuster: Vielleicht interessant und unterhaltend, aber wenig hilfreich beim Führen des eigenen Lebens.

Was wir hier anhand der Apple-Aktie beschreiben, wurde in viel systematischerer Weise auch von Wissenschaftlern gezeigt: Lediglich 4% aller Aktien sind verantwortlich für die gesamte Marktrendite oberhalb des „Sparbuchzinses“, dem „risk-free return“ (Bessembinder 2018 und Bessembinder u. a. 2019). Die anderen 96% „Schmalspuraktien“ erzeugen kollektiv nur die Sparbuchrendite, die inflationsbereinigt nahe bei null liegt. Die Schlussfolgerung daraus lautet für uns: Sei smart und investiere in alle Aktien. Wer dagegen schlussfolgert, er müsse die künftigen 4%-Top-Performer suchen und finden, dem wünschen wir viel Glück und eiserne Nerven. Er wird beides brauchen.

Wird sich die Apple-Aktie in Zukunft besser oder schlechter als der Gesamtmarkt entwickeln? Wir haben nicht den leisesten Schimmer, weil kurz-, mittel- und langfristige Kursprognosen für Einzelwerte die Zuverlässigkeit von Würfeln haben – kombiniert mit einer größeren Ergebnisbandbreite. Wer Aktieninvestieren hingegen nicht als Glückspiel betreibt, sondern als rationale Vermögensbildung und Altersvorsorge, der fährt besser mit global diversifizierten Indexfonds.

Endnoten

[1] Es mag eine kleine Handvoll Privatanleger geben, die die Apple-Aktie immerhin schon über 30 Jahre (aber vermutlich nicht die vollen 39 Jahre) ununterbrochen hält, siehe z. B. hier. Wie zuverlässig diese Angaben sind, und ob diese Positionen nennenswerte Größenordnungen haben, ist nicht bekannt.

Literatur

Bessembinder, Hendrik (2018): „Do Stocks Outperform Treasury Bills?“; In: Journal of Financial Economics; Vol. 129; No. 3.

Bessembinder, Hendrik; Chen, Te-Feng; Choi, Goeun; Wei, K. C. John (2019): „Do Global Stocks Outperform US Treasury Bills?“; Internet-Fundstelle: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3415739

Kommer, Gerd; Weis, Alexander (2018): “Nullzinsen und Anlagenotstand – real oder nur konstruiert?”; Blog-Beitrag; April 2018; Internet-Fundstelle: https://www.gerd-kommer-invest.de/nullzinsen-und-anlagenotstand/