Von Alexander Weis

Die Geschichte beginnt mit einem Menschen, den ich nie kennengelernt habe – mit der Großmutter meiner Verlobten. Nennen wir die Großmutter für die Zwecke dieser Schilderung Dagmar. Dagmar verstarb im Jahr 2021 im Alter von 83 Jahren. Sie war Witwe, hatte eine Tochter, wir nennen sie Britta, die Mutter meiner Partnerin. Dagmar lebte in einer Kleinstadt im Ruhrgebiet. Dagmar war so, wie man sich eine ältere Dame aus dieser Generation oft vorstellt: Diszipliniert und zurückhaltend. Sie hatte ein langes Leben hinter sich und zusammen mit ihrem 2010 verstorbenen Mann durch Fleiß, Disziplin und Sparsamkeit ein stattliches Vermögen aufgebaut. Der liquide Teil davon, einige hunderttausende Euro, lag – „ganz selbstverständlich“ – seit Jahrzehnten bei „ihrer“ Sparkasse.

Nach ihrem Tod erbte Britta, die Tochter, Dagmars Depot. Darin: Wertpapiere, Fonds, Beteiligungen. Für jemanden, der sich mit Finanzprodukten und Vermögensanlagen nicht beschäftigt – und zu diesen Menschen gehörte Britta – sah dieses Depot erst einmal beeindruckend aus: Wertvoll, komplex und kompetent.

Meine Verlobte, Brittas Tochter, bat mich, Finanzberater bei Gerd Kommer, mir das Ganze einmal anzuschauen. Und was ich sah, war so typisch, dass es fast schon lehrbuchartig war: Eine Investmentstruktur, die nicht für die Kundin gebaut wurde, sondern für die Bank. Ein merkwürdig strukturiertes Portfolio aus aktiv gemanagten Fonds mit hohen Gebühren und niedriger Performance, geschlossenen Beteiligungen, Hochzinsanleihen, Mischprodukten mit „ambitionierten“ Namen – das Ganze eingerahmt von einem Vermögensverwaltungsmandat, das jährlich Gebühren in schmerzhafter Höhe abschöpfte, ohne erkennbaren Mehrwert in Gestalt einer vernünftigen Rendite-Risiko-Kombination zu liefern. Es war keine Vermögensverwaltung, keine Finanzberatung, sondern eine Form des schleichenden Vermögensabbaus oder anders formuliert der schleichende Transfer von Dagmars Geld an die Sparkasse – das Ganze getarnt als „Betreuung“.

Und wie es der Zufall wollte, wurde das Desaster nicht nur durch das Depot selbst sichtbar, sondern auch durch die Reaktion des zuständigen Sparkassen-Mitarbeiters auf einige harmlose Nachfragen, die im Rahmen eines Erbganges ganz normal sind. Diese Reaktion aktivierte eine rote Lampe bei meiner Verlobten.

Als wir anfragten, welche Gebühren das Depot in der Vergangenheit produziert hatte, kippte der zunächst freundliche Tonfall des Sparkassenberaters schnell in ruppige Gereiztheit. Statt Zahlen kamen von ihm nun Floskeln, statt Transparenz eine Mischung aus Rechtfertigung, Beschwichtigung und Leugnung.

Was also als einfache Bitte nach selbstverständlichen Informationen begann, wurde zu einer Fallstudie über Abzocke alter Menschen durch eine öffentlich-rechtliche Bank, über Bank-„Beratung“, über Machtverhältnisse zwischen kleinen Kunden und einer großen Institution, über Gebührenmodelle und über ein Geschäftsmodell, das davon lebt, dass Kunden schlechte Renditen und hohe Gebühren einfach hinnehmen und brav erdulden.

In diesem Beitrag erzähle ich diese Geschichte. Zuerst schauen wir uns das Depot an, danach die Gebühren und dann die Kommunikation. Und schließlich, wie wir das Trauerspiel beendeten und durch eine nachhaltige Lösung ersetzten.

Das Depot

Sieht aus wie Struktur, ist aber nur Vertrieb

Bevor wir in die Details der einzelnen Depotpositionen einsteigen, zunächst ein Überblick über die Ausgangslage. Ich schicke voraus: Eine dokumentierte Abstimmung auf konkrete Zielgrößen zu erwarteter Rendite, Risiko und Liquidität legte uns der Kundenbetreuer nicht vor.

Das Depot bestand aus vier aktiv verwalteten Fonds, einem offenen Immobilienfonds, einem geschlossenen Immobilienfonds und einer Unternehmensanleihe (siehe Tabelle weiter unten). Die Zusammensetzung deutete insgesamt auf einen über Jahre planlos gewachsenen Bestand hin, bei dem Neuzugänge und Halteentscheidungen, die Gesamtstruktur, ganz offensichtlich nicht auf Basis eines konsistenten für die spezifischen Verhältnisse der Depotinhaberin passenden Anlageplans getroffen wurden.

In den uns vom „Berater“ vorgelegten Unterlagen und Reports fehlen sinnhafte Angaben zur langfristigen Wertentwicklung des Gesamtportfolios, z. B. seit der Depoteröffnung oder wenigstens in den letzten fünf oder zehn Jahren. Soweit wir das auf der Basis der vom Berater vorgelegten unsystematischen und dünnen Informationen beurteilen können, lag die Rendite deutlich unter einer passiven ETF-Benchmark auf Buy-and-Hold-Basis. Gleichzeitig lagen die laufenden Kosten in einem Bereich, der für Privatanlegerportfolios überdurchschnittlich hoch ist.

Das bereitgestellte Reporting beschränkte sich auf statische Depotübersichten und Einzelwertnachweise. Es fehlen aggregierte Auswertungen zu Performance (Rendite und Risiko), Schwankungsbreite oder Portfoliostruktur, ebenso Hinweise auf Rebalancing, Umschichtungen oder strategische Anpassungen.

Im Zuge der Analyse kam es zu einem recht umfassenden E-Mail-Austausch mit dem Berater. Wir stellten Fragen zu Kosten und zur Zusammensetzung des Depots. Die Antworten waren ausweichend und formalistisch und wurden mit jeder neuen Email immer noch patziger. Eine offene Diskussion über Struktur oder Zweck des Portfolios fand nicht statt.

Da der Berater keine umfassenden, systematischen Unterlagen lieferte und in Dagmars Nachlass solche Unterlagen auch nicht gefunden wurden, muss sich unsere nachfolgende Analyse fast ausschließlich auf den aktuellen Depotstand sowie die zugehörige Depotübersicht für den Zeitraum zwischen der Depotübertragung auf Britta im Rahmen der Testamentsvollstreckung, dem 08.09.2021, und heute, Ende Juli 2025, beschränken. Aber selbst dieser knapp vier Jahre lange Zeitraum spricht Bände. Aus dem Depotauszug ging auch hervor, dass seit dem Depotübertrag in 2021 bis heute weder Umschichtungen noch Produkttausche oder Rebalancing erfolgt sind, d. h. das Depot wurde von der Sparkasse nicht weiter verwaltet, sondern unberührt belassen.

Die folgenden Bewertungen beziehen sich aus diesen Gründen ausschließlich auf aktuelle Parameter wie laufende Kosten, Liquidität oder die Rolle einzelner Positionen im Gesamtgefüge. Auch wenn die Analyse sich auf einen begrenzten Zeitraum von knapp vier Jahren stützt, können wir davon ausgehen, dass die identifizierten strukturellen Schwächen – insbesondere im Hinblick auf Diversifikation, Kosteneffizienz und Portfolioarchitektur – wohl auch schon vor Beginn des Analysezeitraums bestanden.

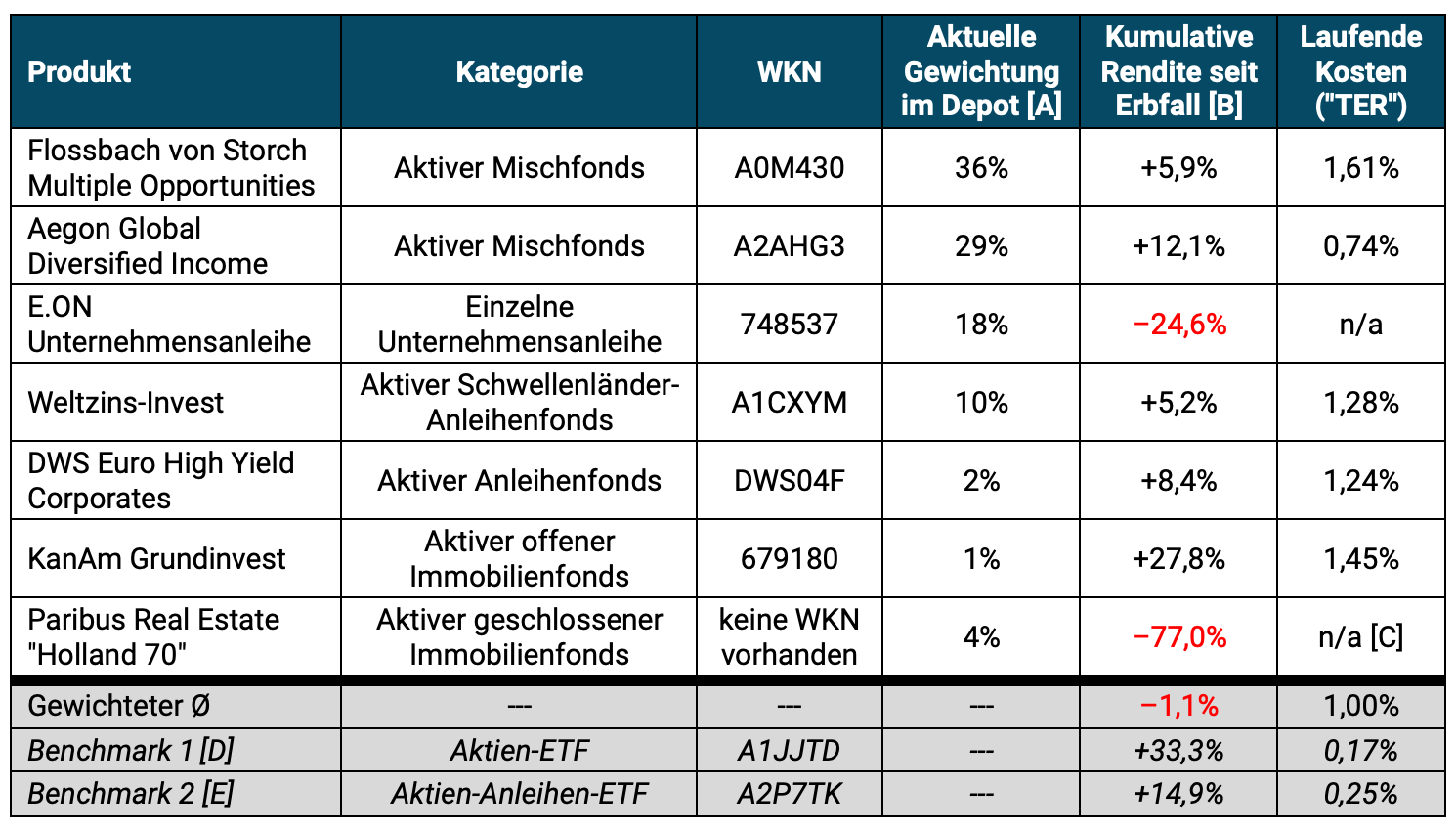

Die folgende Tabelle fasst den Aufbau des Depots zusammen:

Tabelle: Sparkassen-Depot von Britta per 21.07.2025

Renditedaten: comdirect.de /// Alle Angaben zu Renditen und Kosten ohne die separate, zusätzliche Mandatsgebühr (siehe laufender Text weiter unten). /// Renditen inklusive etwaiger Ausschüttungen (Total Returns) ab Depotübertrag am 08.09.2021 nach Erbfall der verstorbenen Großmutter bis 21.07.2025 (~3,9 Jahre); lediglich Rendite der Position „Holland 70“ mangels Datenverfügbarkeit seit Zeichnung. /// [A] Aktuelle Gewichtung im Gesamtportfolio per 21.07.2025 /// [B] Kumulative Rendite seit Depotübertrag nach Erbfall (08.09.2021) bis heute (21.07.2025) /// [C] Der Fonds ist in Abwicklung/Liquidation, daher keine Angabe zu laufenden Kosten verfügbar; im Allgemeinen liegen die laufenden Kosten von geschlossenen Immobilienfonds oberhalb von 5% p. a. des investierten Eigenkapitals. /// [D] Passive Benchmark 1 (Aktien): SPDR MSCI All Country World Investable Market UCITS ETF /// [E] Passive Benchmark 2 (Aktien und Anleihen): Vanguard LifeStrategy 60% Equity UCITS ETF /// Alle Angaben nach bestem Wissen und Gewissen, aber ohne Gewähr.

Diese Übersicht deutet an, was viele gemanagte Bankdepots ausmacht: Diversifikation auf dem Papier, unerklärbare Komplexität oder fehlende Transparenz und hochpreisige Finanzprodukte. Eine durchdachte auf die spezifischen Verhältnisse, Lebensumstände und Anlageziele des Depotinhabers abgestimmte Struktur scheint zu fehlen.

Die größten Einzelpositionen und eine kurze Renditeeinschätzung im Überblick:

- Flossbach von Storch Multiple Opportunities: Ein aktienlastiger aktiv gemanagter Mischfonds. Kumulative Rendite des Fonds im Betrachtungszeitraum (3,9 Jahre): 5,9% gegenüber der Rendite einer passiven ETF-Benchmark mit ähnlicher Aktienquote, dem Vanguard LifeStrategy 80% Equity UCITS ETF (WKN: A2P7TF) von 24,9%. Laufende jährliche Kosten des Flossbach-Fonds: 1,61% vs. 0,25% bei der Benchmark.

- Aegon Global Diversified Income: Ebenfalls ein Mischfonds, jedoch etwas weniger aktienlastig als der Flossbach-Fonds. Kumulative Rendite im Betrachtungszeitraum 12,1% gegenüber der Rendite einer passiven ETF-Benchmark, dem Vanguard LifeStrategy 60% Equity UCITS ETF (siehe Tabelle) von 14,9%. Laufende jährliche Kosten des Aegon-Fonds: 0,74% vs. 0,25% bei der Benchmark.

- Weltzins-Invest: Ein weltweiter Anleihenfonds mit mittlerer Duration, der in Fremdwährungsanleihen von Schwellenländerstaaten investiert. Kumulative Rendite im Betrachtungszeitraum: 5,2% gegenüber der Rendite einer passiven ETF-Benchmark, dem L&G Emerging Markets Government Bond (USD) 0-5 Year UCITS ETF (WKN: A2QFQ5) von 9,8%. Laufende jährliche Kosten des Weltzins-Fonds: 1,28% vs. 0,25% bei der Benchmark.

- DWS Euro High Yield Corporates: Ein Anleihenfonds, der in Unternehmen aus der Eurozone mit niedriger Bonität investiert. Kumulative Rendite im Betrachtungszeitraum 8,4% gegenüber der Rendite einer passiven ETF-Benchmark, dem iShares EUR High Yield Corporate Bond UCITS ETF EUR (WKN: A2DUCZ) von 9,9%. Laufende jährliche Kosten des DWS-Fonds: 1,24% vs. 0,50% bei der Benchmark.

- E.ON-Unternehmensanleihe: Als Einzelposition mit einem relativ großem Depotanteil von 18% stellt diese Anleihe einen merkwürdigen Risikofremdkörper im Depot dar. Die Rendite von -24,6% spricht für sich. Was diese Anleihe im Depot einer über 80-jährigen Witwe soll, das wissen nur die Götter.

- KanAm Grundinvest: Ein offener Immobilienfonds, der nach den Turbulenzen der Finanzkrise und im Zuge der Eurokrise 2011 ins Straucheln geriet. Seitdem befindet er sich in Abwicklung. Überraschenderweise erzielte der Fonds im Betrachtungszeitraum eine kumulierte Rendite von 27,8% – deutlich besser als sein passives Pendant, der iShares European Property Yield ETF (WKN: A0HGV5), der im selben Zeitraum 18,7 % an Wert verlor. Ob das eine temporäre Erholung oder ein spätes Aufbäumen war, lässt sich schwer sagen. Warum der Fonds mit weniger als 1% Gewichtung überhaupt ins Portfolio aufgenommen wurde, bleibt allerdings offen – strategisch sinnvoll war diese Mini-Position wohl kaum.

- Paribus Holland 70: Ein geschlossener Immobilienfonds, der sich ebenfalls wegen großer Verluste seit Jahren in Abwicklung befindet. Eine Rückgabe der Anteile ist nicht möglich. Auf dem Zweitmarkt wird der Fonds mit einem 77% Abschlag gegenüber dem letzten berichteten Anteilswert gehandelt. Ein derart hochkomplexes, strukturell illiquides Finanzprodukt – eine Unternehmensbeteiligung – einer alten Dame ins Portfolio zu legen, erscheint regelrecht fahrlässig.

Die relative Unterperformance des Depots läge in einer ähnlichen Größenordnung, wenn man nicht die letzten 3,9 Jahre betrachtet hätte (dem Zeitraum, ab dem das Depot auf Dagmars Tochter Britta übergegangen war) wie in der Tabelle, sondern den längeren Zeitraum von fünf Jahren. Noch weiter zurückgerechnet haben wir nicht, da mangels Informationen von der Sparkasse nicht klar war, ob es in der Zeit vor Dagmars Tod wesentlich Portfolioänderungen gab.

Auffällig an dem Depot ist, dass es sich mit Ausnahme der E.ON-Unternehmensanleihe (die aus Risikogründen ein problematischer Depotbestandteil ist) durchgängig um Hochkostenprodukte handelte. Sie wurden nicht ins Depot gekauft, weil sie zueinander passen, sondern weil sie der Depotbank hohe Provisionen bringen. Dass dabei offenbar weder Ausgabeaufschläge noch übermäßiges Trading berechnet wurden, ist ein kleiner Trost – ändert aber nichts am Grundproblem: Die Produktauswahl war nicht unabhängig.

Die naheliegende Lösung wäre ein Vergütungssystem, das vollständig unabhängig ist von konkreten Produktauswahlen – und damit frei von Vertriebsinteressen und schädlichen Interessenkonflikten. In diesem Fall aber war die Produktauswahl nur die halbe Geschichte. Denn zusätzlich zur internen Kostenbelastung der Fonds kam eine weitere Gebührenschicht obendrauf – die Mandatsvergütung der Bank.

Die Gebühren

„Es fallen keine Kosten an“ – sagte der „Berater“, und meinte: „keine Kosten außer denen, die ich Ihnen verschweige“

Neben den internen Kosten der Fonds – die im gewichteten Mittel bereits bei rund einem Prozent lagen – kam in Dagmars Depot eine zweite Gebührenschicht hinzu: Die Mandatsgebühr. Eine Verwaltungsgebühr, die direkt an die Bank fließt, für eine angeblich fortlaufende Betreuung des Depots. Laut Preisverzeichnis zwischen 0,7% und 1,5% pro Jahr bezogen auf das Depotvolumen – wohlgemerkt zusätzlich zu den laufenden Kosten (TER) der Fonds.

Unsere Frage dazu an den Sparkassen-Berater war schlicht: „Welche laufenden Kosten entstehen durch das Depotmandat?“

Seine Antwort lautete:

„Es fallen keine Depotgebühren an und die Hälfte der Mandatsgebühren werden steuerlich angerechnet. Bis auf den Flossbach von Storch werden alle Positionen mit 0,7% berechnet (siehe auch Aufstellung als PDF). Das ist eine Sonderkondition im Rahmen der Betreuung des gesamten Familienverbundes.“

Klingt fürsorglich – fast wie ein Treuebonus. Doch zwischen den Zeilen fehlt Entscheidendes. Die größte Position im Depot, der Flossbach von Storch Multiple Opportunities, wird laut Modell mit 1,5% Mandatsgebühr pro Jahr bepreist – zusätzlich zur ohnehin hohen TER des Fonds von 1,61%. Diese Zahl taucht im E-Mail-Text nicht auf, sondern nur im angehängten PDF. Wer den Anhang nicht öffnet, bekommt den Eindruck: „0,7% für alles“. Wer ihn öffnet, sieht: Mehr als ein Drittel des Depots wird doppelt so stark belastet wie behauptet.

Die erwähnte „steuerliche Anrechnung“ bedeutet lediglich, dass die tatsächliche Gebühr durch steuerliche Anrechnung um ein Viertel niedriger ist als die ausgewiesene Gebühr. Drei Viertel der Gebühr verbleiben dennoch beim Anleger.

Diese selektive Transparenz ist kein Versehen. Sie ist Methode. Und sie folgt einem bekannten Muster: Zuerst vereinfachen, dann verharmlosen, dann verschweigen.

Ähnlich bei den Ausgabeaufschlägen, die der Bankberater liebevoll als „Agio“ bezeichnet, vermutlich weil das weniger negativ klingt. Für mehrere Fonds wurden bei Kauf zusätzliche Gebühren erhoben, die anschließend vollständig rückvergütet wurden. Das klingt wie ein fairer Deal – und wurde vom Berater auch so kommuniziert:

„Die Ausgabeaufschläge wurden der Kundin vollständig wieder gutgeschrieben, sodass ihr daraus keine Kosten entstanden sind.“

Das klingt großzügig. In Wahrheit ist es ein rhetorischer Trick: Eine unnötige und hohe Gebühr wird erhoben, um sie anschließend als Serviceleistung wieder zu erlassen. Man könnte auch sagen: Man stellt dem Kunden ein Bein und hilft ihm danach wieder auf.

Gekrönt wurde das Ganze durch folgende Passage:

„Würde man dann noch mit einbeziehen, dass keine Depotgebühren berechnet werden, die Hälfte der gezahlten Mandatsgebühren als Steuerfreibetrag angerechnet werden und auch sämtliche eigenen Transaktionskosten nicht berechnet werden, sind wir mit diesem Modell sogar im Plus. Also wir sprechen über keine Gebühren.“

Ein bemerkenswerter Satz. Die Bank erhebt Produktkosten von durchschnittlich rund 1%, dazu Mandatsgebühren zwischen 0,7% und 1,5% (je nach Produkt) – und behauptet dann, die Kundin bezahle „keine Gebühren“, sondern die Bank lege Geld drauf.

Besonders bitter wird es, wenn man nachfragt, was für all diese Gebühren eigentlich geleistet wurde. Das Depot wurde seit Jahren nicht angepasst. Keine Umschichtung. Kein Rebalancing. Keine erkennbare Steuerung. Nur eine Rendite, die jedenfalls im Betrachtungszeitraum deutlich unter der einer passiven Benchmark lag.

Der Berater

Kommunikation als Abwehr- und Verschleierungstaktik

Produkte können teuer sein. Gebühren können verschleiert werden. Aber am Ende ist es der Ton, der entscheidet, ob man es mit einem Dienstleister zu tun hat – oder mit einem System, das keine Fragen duldet. In diesem Fall war Letzteres deutlich zu spüren.

Wir hatten höflich nachgefragt: Nach den laufenden Kosten, nach der Struktur des Mandats, nach den Hintergründen der Depotzusammensetzung. Die Antworten halfen nicht wirklich weiter bei der Beurteilung, ob die Sparkasse das legitime Ziel ihrer Kundin erfüllt hatte: Eine Rendite-Risiko-Kombination zu erzielen, die mindestens auf dem gleichen Level lag wie die einer passiven ETF-Benchmark auf Buy-and-Hold-Basis.

Deutlich wurde die abwehrende, trotzige Haltung des Beraters, als er seine „Nichtkommunikation“ und die armselige Portfolioperformance mit dem Hinweis verteidigte, dass er die Kunden „ja schon seit Jahrzehnten betreut“ habe. In Wirklichkeit ist die Länge der Kundenbeziehung gerade in einem solchen Fall natürlich keinerlei Qualitätskriterium. Noch deutlicher wurde das im nächsten Satz – einer Art Schwur auf die eigene Unfehlbarkeit:

„Es ist uns seit Jahrzehnten eine Verpflichtung für den gesamten Familienverbund, die Sicherheit der Kapitalanlagen, eine Wertentwicklung und eine vertrauensvolle Zusammenarbeit zu gewährleisten und dazu gehört auch, dass sich ein jeder darauf verlassen kann, dass wir die bestmögliche Variante, auch in Hinblick auf die Beratung und der damit verbundenen Kosten sicherstellen.“

Voller Pathos, voller Selbstgewissheit – aber inhaltlich leer. Was ist „die bestmögliche Variante“? Wer entscheidet, was „vertrauensvoll“ bedeutet? Und was bleibt von „Wertentwicklung“, wenn das Depot miserabel rentiert hat?

In Wahrheit geht es nicht um Beratung, sondern um Deutungshoheit. Kritik wird nicht beantwortet, sondern moralisch umrahmt. Und als wir schließlich nach konkreten Zahlen, nach Dokumenten und nach Klartext fragten, kam der Versuch, das Gespräch abzuwürgen:

„Ich hoffe, dass wir das leidige Thema mit dieser Mail final beantworten können.“

„Leidiges Thema“ – so spricht man nicht über Transparenz, sondern über Störung. Es ist ein Framing, das aus einer berechtigten Frage ein Problem macht. Nicht die Gebühren sind das Problem – sondern die Tatsache, dass jemand sie wissen will. Und das Wort „final“ ist kein sachlicher Schlusspunkt. Es ist ein rhetorischer Deckel.

Man versteht an dieser Stelle endgültig, dass es nicht nur um Kosten geht, sondern um Angst und Kontrolle. Nicht um Zahlen, sondern um die Macht über deren Interpretation. Es geht nicht um Service, sondern um Deutungshoheit. Und es geht darum, wer die Regeln macht – und wer sie stillschweigend zu akzeptieren hat.

Die Lösung

Raus aus der hochpreisigen Intransparenz

Da weder die Kommunikation noch die Portfoliostruktur oder -performance stimmten, entschieden wir uns gemeinsam innerhalb der Familie, alle Positionen zu veräußern und diesem Trauerspiel ein Ende zu setzen.

Den Erlös haben wir in ein einfaches, global diversifiziertes Portfolio 60/40-Portfolio aus Aktien- und Anleihen-ETFs investiert. Konkret: Für den Aktienteil wählten wir den L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A), für den Anleihenteil den iShares EUR Ultrashort Bond UCITS ETF (WKN: A3DJQJ) aus kurzlaufenden Unternehmensanleihen hoher Bonität und ohne Währungsrisiko.

Outro

Das unsägliche Depot von Dagmar war nicht der Fehler ihres individuellen Beraters, sondern das beinahe zwangsläufige Resultat eines Geschäftsmodells von Banken mit einem jahrzehntealten Vergütungssystem, in das Interessenkonflikte strukturell einbetoniert sind. Solange Banken und Berater durch Produktprovisionen, hauseigene Produkte, Margenziele und Provisionen gesteuert werden, wird das Ergebnis für ihre Kunden auf lange Sicht sehr wahrscheinlich so aussehen, wie Dagmars Depot: Hochpreisig, intransparent und mit lausigen Renditen.

Wer sich dem entziehen will, hat zwei Möglichkeiten: Im Do-it-yourself-Modus ohne „Berater“ oder Vermögensverwalter investieren oder einen Dienstleister wählen, der konsequent auf Provisionen, hauseigene Produkte, Ausgabeaufschläge und Erträge aus unnötigem Hin-und-Her in Form von Trading verzichtet. Alles andere wären Scheinlösungen.

Besonders bitter erscheint der Fall von Dagmar auch deshalb, weil es sich bei der Bank um eine Sparkasse handelte. Ein Institut in öffentlicher Trägerschaft. Zwar haben Sparkassen keinen Gemeinwohlauftrag, aber es ist bei Ihnen aus offensichtlichen Gründen noch weniger einzusehen, wenn sie ihre Kunden über den Tisch ziehen.