Von Gerd Kommer und Selina Gschossmann

Deutschland und Österreich haben ein Altersarmutsproblem, das sich aufgrund der bekannten Misere der gesetzlichen Rentenversicherungssysteme in Zukunft noch verschlimmern wird. Wer als normaler Bürger, vor allem als Mensch in der ersten Lebenshälfte in der Vermögensaufbauphase, diesem Problem individuell entgehen möchte, für den ist Vermögensbildung über den globalen Aktienmarkt die beste Option. Das gilt ganz besonders für die einkommensschwächere Hälfte der Bevölkerung, da für diese die am meisten verbreitete Vermögensbildungsalternative zum Aktienmarkt – der kreditfinanzierte Erwerb eines Eigenheims (Haus, Wohnung) – wegen mangelnder Bonität selten offensteht. [1]

Nun existiert der Aktienmarkt bereits seit mehr als 200 Jahren und ist jedenfalls seit den 1950ern auch für normale Haushalte in Deutschland, Österreich und der Schweiz in der Praxis gut zugänglich. Diese Zugänglichkeit hat sich besonders in den letzten zwei, drei Jahrzehnten noch weiter vereinfacht und verbilligt.

Dennoch besitzen heute nur rund 15% aller deutschen Haushalte Aktien oder Aktienfonds gegenüber etwa 66% der amerikanischen. Das ist einer der Gründe, warum das Nettovermögen des Median-Amerikaners weit über dem des Median-Deutschen liegt. [2]

Eine Hauptursache für das Desinteresse der Deutschen am Aktienmarkt dürfte ihre generelle Skepsis gegenüber der Marktwirtschaft, dem „Kapitalismus“ sein. Die Börse ist ein zentrales Element der Marktwirtschaft. Einer länderübergreifenden Umfrage zufolge sehen unter den Befragten in 34 Ländern nur die Befragten in 11 Ländern den Kapitalismus, die Marktwirtschaft, noch kritischer als die Deutschen, während die Menschen in 22 Ländern weniger antikapitalistisch oder sogar prokapitalistisch (z.B. Polen, USA) eingestellt sind. [3]

Wer der Marktwirtschaft skeptisch gegenübersteht oder sie generell ablehnt, wird sich wahrscheinlich weder Wissen noch praktische Fähigkeiten im Umgang mit marktwirtschaftlichen Formen des Vermögensaufbaus aneignen, z. B. Basiswissen über Aktien, Investmentfonds oder die Börse.

Das Desinteresse am Aktienmarkt – dem gesellschaftlich wirksamsten und zugleich am einfachsten umsetzbaren Instrument zur Verhinderung bzw. Verringerung von Altersarmut – basiert auf Ebene des Individuums oft auf toxischen Glaubenssätzen über Geld, Vermögensaufbau, Börse und Marktwirtschaft.

Sich mental und praktisch für Börseninvestments zu öffnen und sei es anfänglich nur einem bescheidenen Aktien-ETF-Sparplan von 20 Euro pro Monat, gelingt umso eher, wenn Menschen ihre toxischen Glaubenssätze und Annahmen ablegen.

Vor diesem Hintergrund analysieren wir in diesem Blog-Beitrag elf schädliche Glaubenssätze und „giftige Stereotype“ über die Marktwirtschaft, über Geld, Börse und vermögend werden.

Bevor wir mit dem ersten schädlichen Glaubenssatz zu Geld beginnen vorab ein paar Worte zur Marktwirtschaft, das System, das direkt und indirekt den Rahmen und die Grundlage für privaten Vermögensaufbau und Vermögensschutz bildet.

In ihrer heutigen Form entstand die Marktwirtschaft – der „Kapitalismus“ – allmählich ab etwa 1800. Zu dieser Zeit begann der religiös legitimierte Feudalismus (der absolutistische Monarchismus), eine in zentralen Aspekten antimarktwirtschaftliche Gesellschaftsordnung in den westlichen Ländern schrittweise abzusterben. Zwar existierten auch vor 1800 Märkte als Orte des Austausches von Gütern und Dienstleistungen, aber die essenziellen rechtlichen und institutionellen Grundelemente der modernen Marktwirtschaft waren vor etwa 1800 nur auf einen winzigen Teil der Gesamtbevölkerung beschränkt: Berufsfreiheit und Freizügigkeit für Privatpersonen, Gewerbefreiheit, Kapitalverkehrsfreiheit und Niederlassungsfreiheit für Unternehmen. [4] Das Recht auf Eigentum bestand für große Teile der Bevölkerung, z. B. Frauen oder Leibeigene, vor ca. 1800 ebenfalls nur eingeschränkt.

Das allmähliche Absterben des Feudalismus vollzog sich über rund 120 Jahre bis zum Ende des Ersten Weltkriegs. Wichtige Meilensteine für das einsetzende Ende dieser antimarktwirtschaftlichen Gesellschaftsordnung waren die amerikanische und die französische Revolution in den Jahren 1776 und 1789. Einige Jahrzehnte zuvor, Mitte des 18. Jahrhunderts, hatte die industrielle Revolution in Großbritannien begonnen und dehnte sich später auf Kontinentaleuropa und Nordamerika aus.

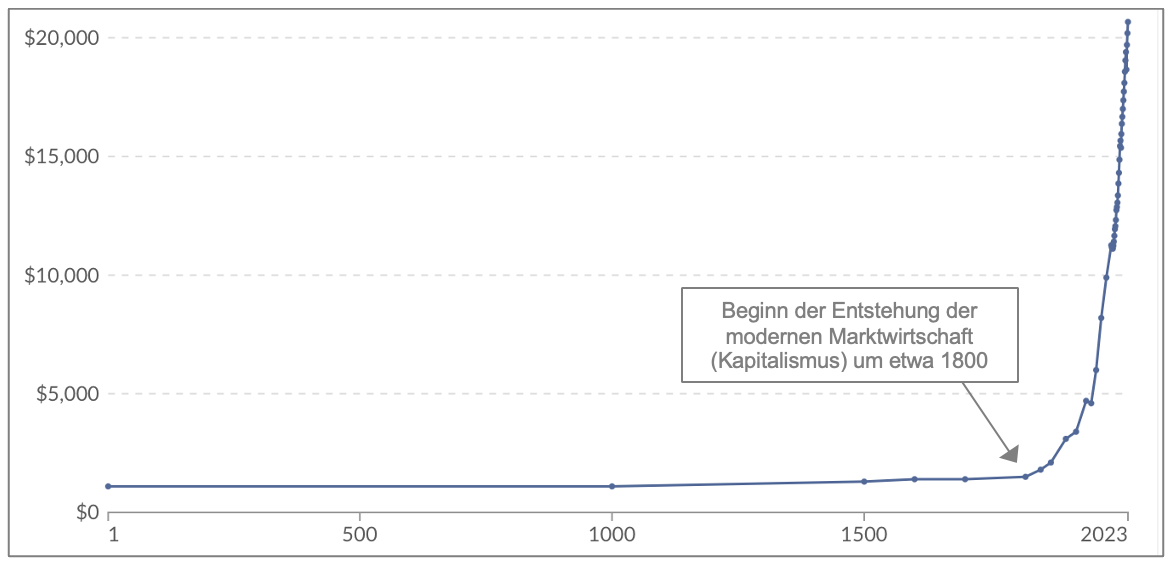

Wie gewaltig sich das Los der Menschheit insgesamt durch das Entstehen der Marktwirtschaft ab ungefähr 1800 verbessert hat, illustriert Abbildung 1 anhand des Wachstums des globalen Bruttoinlandprodukts (BIP) pro Kopf in den vergangenen 2000 Jahren. [5]

Abbildung 1: Die Entwicklung des inflationsbereinigten, globalen Bruttoinlandprodukts (BIP) pro Kopf in den letzten 2.000 Jahren

► Quelle: www.ourworldindata.org, Maddison Project Database 2023. ► Alle Zahlen in USD von 2021 = inflationsbereinigt

Abbildung 1 zeigt, dass das globale BIP pro Kopf (näherungsweise vergleichbar mit dem durchschnittlichen privaten Haushaltseinkommen), inflationsbereinigt mit Entstehen des Kapitalismus von 1820 bis heute um etwa 1300% stieg, eine Vervierzehnfachung.

In den rund 1.800 Jahren von Christi Geburt bis ins Jahre 1800 vor Entstehen der Marktwirtschaft war die globale Wirtschaftsleistung pro Kopf praktisch überhaupt nicht gewachsen. Angesichts dessen überrascht es kaum, dass der britische Philosoph Thomas Hobbes (1588–1679) das Dasein für einfache Menschen im Jahr 1651 in seiner staatsphilosophischen Abhandlung Leviathan als „solitary, poor, nasty, brutish, and short“ beschrieb (einsam, arm, scheußlich, brutal und kurz). Erst mit der Entstehung der Marktwirtschaft konnten Eltern realistisch hoffen, dass es ihren Kindern einmal besser gehen würde als ihnen selbst.

Genauso bedeutsam wie das Wachstum der volkswirtschaftlichen Einkommen und damit die starke, dauerhafte Verbesserung des wirtschaftlichen Loses der Menschen über alle Schichten hinweg war der Anstieg der Lebenserwartung des durchschnittlichen Erdenbürgers. Diese betrug im Jahr 1820 kümmerliche 29 Jahre gegenüber 73 Jahren im Jahr 2023 – in den westlichen Ländern, wo sich die Marktwirtschaft tendenziell früher und umfassender etabliert hat, als in der übrigen Welt, sogar bei rund 79 Jahren.

Diese Entwicklungen illustrieren, wie geradezu dramatisch die Marktwirtschaft das Wohl der Menschen auf dem Planeten Erde über einen langen Zeitraum verbessert hat.

Kommen wir nun zu den elf toxischen Glaubenssätzen, die viele von uns auf der persönlichen Ebene abhalten, der Marktwirtschaft und ihrem wichtigen Teilsystem Börse und Aktienmarkt zu vertrauen, um über marktwirtschaftliche Institutionen und Wege Vermögen aufzubauen.

Toxischer Glaubenssatz über Geld Nr. 1: „Geld ist die Wurzel allen Übels.“

Dass böse Taten von Menschen oft von Gier nach Geld als einem Symbol für Vermögen motiviert werden, ist unstrittig und banal. Dennoch ist der Glaubenssatz, Geld sei die Wurzel allen Übels, ganz einfach falsch. Schon die Formulierung ist eine sinnentstellende, manipulative Abwandlung einer Aussage aus der Bibel: „Geldgier ist die Wurzel allen Übels“ (Neues Testament, 1 Timotheus 6,10). Geldgier und Geld sind jedoch zwei verschiedene Dinge.

Geld entstand evolutionär aus der ungesteuerten, spontanen Interaktion von Menschen vor etwa 4.000 Jahren in Mesopotamien. [6] Es war eine der wichtigsten Innovationen für die Entwicklung der Menschheit am Übergang von der Steinzeit zur Bronzezeit. In seiner kulturgeschichtlichen Bedeutung steht Geld auf einer Ebene mit anderen Schlüsselinnovationen derselben Epoche (6000 v. Chr. bis 500 v. Chr.): der Erfindung der Schrift, der Formulierung der Grundlagen der Mathematik, der Erfindung des Kalenders, des Kompasses, von Papier, der Nutzung von Kohle zur Wärmeerzeugung, der Metallverarbeitung (Bronze, Eisen), des Rades, von Beton/Zement und des Pflugs.

Geld war menschheitsgeschichtlich notwendig, um den heute kaum vorstellbar ineffizienten und wohlstandshemmenden Tauschhandel der Steinzeit durch einen effizienteren, einfacheren Modus für den Austausch von Gütern und Dienstleistungen abzulösen und damit die „volkswirtschaftliche Kapitalallokation“ dramatisch zu verbessern, also Verschwendung zu reduzieren und schöpferische Spezialisierung zu erleichtern. Eine effiziente, sparsame Kapitalallokation heißt, gesellschaftliche Kapitalressourcen dahin zu lenken, wo sie den größten kollektiven Nutzen stiften. Ohne die Erfindung von Geld hätte der zivilisatorische Ausstieg der Menschheit aus der Steinzeit nicht stattfinden können und ohne Geld würde die heutige Weltwirtschaft in kurzer Zeit buchstäblich zusammenbrechen mit katastrophalen Folgen für die Menschheit. Geld ist kein Übel, sondern eine geniale kulturgeschichtliche Innovation.

Auch ist Geld per se moralisch neutral. Es ist nicht daran schuld, wenn einzelne Menschen danach gieren, es Neid auslöst oder eine Minderheit zu bösen Taten motiviert, genauso wenig wie ein Küchenmesser daran schuld ist, wenn es für einen Mord missbraucht wird.

➔ Bücher/Fachartikel:

- Ferguson, Niall (2008): „Der Aufstieg des Geldes: Die Währung der Geschichte“ (engl. Original: „The Ascent of Money: A Financial History of the World“) [Buch]

- Rieck, Christian (2025): „Fürstengeld, Fiatgeld, Bitcoin – Wie Geld entsteht, einen Wert bekommt und wieder untergeht“ [Buch]

- von Mises, Ludwig (1922): „The Impossibility of Economic Calculation under Socialism“ (1922); Internet-Fundstelle hier [Fachartikel]

Toxischer Glaubenssatz über Geld Nr. 2: „Geld verdirbt den Charakter.“

Für die These, dass reiche Menschen häufiger und irgendwie belegbar von schlechterem Charakter sind als arme Menschen gibt es keine belastbaren, wissenschaftlichen Belege. Zwar existieren zahlreiche wissenschaftliche Studien zu diesem Thema, deren Ergebnisse sind jedoch in Summe widersprüchlich und uneindeutig.

Worüber hingegen keine Unklarheit besteht: Gewaltkriminalität nimmt statistisch mit der Höhe des Einkommens von Menschen ab. Dass die belletristische Literatur der letzten 500 Jahre und „Hollywood“ in ihren erfundenen Geschichten, Reichtum sehr häufig mit Schurkentum verknüpfen, ist trivial, belegt aber nichts, außer dass Literatur und Filmindustrie – wie wir alle wissen – die Realität nicht repräsentativ abbilden und dass Literatur und Medien einen perfekten Riecher dafür haben, was sich gut verkaufen lässt.

Leider sind auch in der Bibel ähnlich törichte Aussagen von den grundsätzlich „bösen Reichen“ zu finden. Die bekannteste ist: „Eher geht ein Kamel durch ein Nadelöhr, als dass ein Reicher in das Reich Gottes gelangt.“ [7]

Unseres Erachtens steht hinter dem verbreiteten Glaubenssatz „Geld verdirbt den Charakter“ letztlich Neid auf die Minderheit der Reichen, besonders in Kulturen mit hoher allgemeiner Neidausprägung. Eine Befragung in 13 Ländern ergab, dass nur in Frankreich der Sozialneid gegen Reiche noch stärker ist als in Deutschland, während etwa Polen oder Japaner viel weniger neidisch sind (siehe folgende Literaturangaben). Neid ist eine in allen kulturellen Wertesystemen negativ konnotierte Emotion. Im Christentum gehört Neid zu den „sieben Todsünden“. Um unseren Neid subjektiv vor dem eigenen Gewissen erträglicher zu machen, projizieren wir schlechte Eigenschaften auf die Personengruppe, die der Gegenstand des Neides ist, die Reichen. Wir tun das, obwohl wir keine harte Evidenz für die Substanz dieser Projektion („Geld verdirbt den Charakter“, „Reiche sind böse“) haben.

➔ Fachartikel:

- Zitelmann, Rainer (2020): „Prejudice and stereotyping against the wealthy“; In: Economic Affairs 40 (2); June 2020; Internet-Fundstelle hier

- Zitelmann, Rainer (2024): „Popular perceptions of the rich in 13 countries“; In: Economic Affairs 44 (2); June 2024; Internet-Fundstelle hier

- Zitelmann, Rainer (2020): „How Hollywood stereotypes the rich“; Internet-Fundstelle hier

- Beig, Stefan (2020): „The Rich – A personally unknown and hated minority“; Internet-Fundstelle hier

Toxischer Glaubenssatz über Geld Nr. 3: „Kapitalismus bedeutet Ausbeutung.“

Da „Ausbeutung“ ein Begriff ist, über dessen genaue Definition und Interpretation schwer Einigkeit erzielbar ist, ersetzen wir „Ausbeutung“ hier durch die leichter nachprüfbaren, verwandten Begriffe „extreme Armut“, „Sklaverei“, „Kinderarbeit“. Tut man das, zeigen die Daten, dass die Marktwirtschaft vermutlich mehr als alles andere auf der Welt dazu beigetragen hat, dass Armut, Sklaverei und Kinderarbeit, Formen von Ausbeutung – in den letzten rund 200 Jahren dramatisch und weitgehend kontinuierlich abgenommen haben.

Extreme Armut: Der Anteil der Weltbevölkerung, der gemäß Armutsdefinition der UNO in extremer Armut lebt, ist von 91% im Jahr 1820 auf 10% im Jahr 2024 zurückgegangen. Das ist ein doppelter Sieg, weil trotz stark wachsender Weltbevölkerung nicht nur der prozentuale Anteil der extrem Armen, sondern auch ihre absolute Zahl seit 1970 sinkt.

Im Jahr 2023 erzielten die einkommensärmsten 10% der Bevölkerung in den 40 „wirtschaftlich freiesten“ von 165 Staaten (Länder, in denen die marktwirtschaftlichen Freiheiten am wenigsten eingeschränkt sind) ein durchschnittliches jährliches Pro-Kopf-Einkommen von 9.770 US-Dollar. Die ärmsten 10% der Bevölkerung in den 40 wirtschaftlich unfreisten Länder verdienten im Mittel nur 1.260 Dollar.

➔ Die angeführten Daten stammen von den Websites www.ourworldindata.org und von www.fraserinstitute.org.

Sklaverei: Im Jahr 1800 existierten weltweit – je nach Quelle und Definition – 50 bis 60 Staaten. In allen diesen Staaten waren damals Sklaverei oder sklavereiähnliche Arrangements (z. B. Leibeigenschaft) erlaubt. Heute gibt es rund 200 Staaten und in allen ist Sklaverei gesetzlich verboten. Das gemeinnützige australische Anti-Sklaverei-NGO Walk Free schätzt, dass heute – trotz offizieller Verbote – rund 50 Millionen Menschen weltweit in illegalen, sklavereiähnlichen Verhältnissen leben. Das entspricht etwa 0,6% der Weltbevölkerung. Über 95% dieser 50 Millionen Menschen leben in Asien und Afrika, also in Staaten, in denen die Marktwirtschaft später eingeführt wurde und heute weniger etabliert ist als im Westen. (Der so genannte Crony-Kapitalismus in vielen Ländern Afrikas ist ein von der jeweiligen korrupten Politikerelite gekaperter, pervertierter Schein-Kapitalismus ohne Rechtstaatlichkeit und mit stark eingeschränkter Gewerbefreiheit.)

➔ Die angeführten Daten stammen von der Website www.walkfree.org.

Kinderarbeit: Wenngleich die Datenlage in Bezug auf die Entwicklung der globalen Verbreitung von Kinderarbeit lückenhaft ist, [8] zeigen die verfügbaren Zahlen doch ausreichend klar, dass Kinderarbeit global während der vergangenen 170 Jahre und auch in der jüngeren Vergangenheit immer weiter gesunken ist. 1851 lag die Kinderarbeitsquote (KAQ) in Großbritannien für Jungen bei 28,3% (globale Daten existieren erst seit dem Jahr 2000). Bereits 1911 war sie auf 14,4% gefallen. Im Jahr 2000 betrug die KAQ global noch 23%, im Jahr 2012 nur noch knapp 17% (neuere Vergleichszahlen derzeit nicht verfügbar). In den „reichen“ „kapitalistischen“ Ländern des Westens ist die KAQ auf nahezu null gesunken.

Das Los von Kindern hat sich auch in anderen Dimensionen während der zurückliegenden 200 Jahre verbessert: Der Anteil der Kinder, die in den ersten fünf Lebensjahren sterben, sank global von 42% im Jahr 1800 auf 4% im Jahr 2020. Der Anteil der Kinder, der eine Basisausbildung hat (gemäß Definition der UNO), stieg von 17% im Jahr 1820 auf 87% im Jahr 2020. Mädchen haben bei dieser Kennzahl gegenüber Jungen in den letzten 40 Jahren deutlich aufgeholt und der noch vorhandene Abstand geht zum großen Teil auf islamisch geprägte, eher antimarktwirtschaftliche Länder zurück.

➔ Die angeführten Daten stammen von der Website www.ourworldindata.org.

Toxischer Glaubenssatz über Geld Nr. 4: „Die Reichen sind reich, weil die Armen arm sind.“

Hinter dieser sozialistischen These steckt die falsche Vorstellung, dass Marktwirtschaft ein „Nullsummenspiel“ sei und dass der Reichtum des einen Teils der Bevölkerung auf der Armut des anderen beruhe. In einem Nullsummenspiel muss der Gewinn oder Nutzen eines Spielteilnehmers durch den Verlust oder Schadens anderer Spielteilnehmer „finanziert“ (kompensiert) werden. [9]

In Wirklichkeit ist die Marktwirtschaft kein Nullsummen-, sondern ein Positivsummenspiel. Der geradezu atemberaubende Wohlstandszuwachs für den durchschnittlichen Menschen auf dem Planenten Erde seit dem Beginn der Verbreitung der Marktwirtschaft, wie in Abbildung 1 verdeutlicht, wäre in einer Nullsummenwelt nicht möglich gewesen. Dass dieser enorme globale Wohlstandsanstieg ab etwa 1820 relativ zu den Jahrtausenden davor auch die ärmere Hälfte der Weltbevölkerung einbezog, wird in unserer Widerlegung des toxischen Glaubenssatz 3 deutlich: Der globale Rückgang extremer Armut, Sklaverei und Kinderarbeit. Auch der oben beschriebene starke Anstieg der Lebenserwartung in praktisch allen Ländern der Erde lässt sich nur in einer Welt erklären, in der nicht der eine verliert, wenn der andere gewinnt.

Das Nullsummendenken in Bezug auf die Marktwirtschaft ist der vermutlich größte konzeptionelle Denkirrtum, der zur besonders in Deutschland verbreiteten Ablehnung von Marktwirtschaft und marktwirtschaftlichen Lösungen beim Vermögensaufbau beiträgt.

➔ Bücher:

- Mokyr, Joel (2018): „A Culture of Growth: The Origins of the Modern Economy“

- Aghion, Philippe u.a. (2023): „The Power of Creative Destruction: Economic Upheaval and the Wealth of Nations“

- Zitelmann, Rainer (2022): „Die 10 Irrtümer der Antikapitalisten. Zur Kritik der Kapitalismuskritik“

- Scruton, Roger (2015): „Narren, Schwindler, Unruhestifter: Linke Denker des 20. Jahrhunderts“ (engl. Original „Fools, Frauds and Firebrands: Thinkers of the New Left“)

Toxischer Glaubenssatz über Geld Nr. 5: „Die Ressourcen der Erde sind begrenzt. Daher muss es immer mehr gewalttätige Auseinandersetzungen um knappe Ressourcen geben.“

Die Behauptung, dass Rohstoffe zwangsläufig immer knapper werden oder grundsätzlich endlich seien, ist eine nicht ausrottbare Falschbehauptung, die Untergangspropheten schon seit gut 200 Jahren verbreiten – erstmalig im Jahr 1798 in einem berühmten Aufsatz des britischen Ökonomen Thomas Malthus (1766–1834), dem geistigen Ahnherrn aller Berufspessimisten.

Anfang der 1970er-Jahre publizierte ein Autorengruppe, die sich „Club of Rome“ nannte, in einer damals Aufsehen erregenden Studie mit dem Titel „The Limits of Growth“, [10] im Kern eine „Malthus-These 2.0“. Hauptaussage in „The Limits of Growth“ war: „Die Rohstoffe der Welt sind endlich und werden wegen des steigenden Rohstoffverbrauchs aufgrund der ‚Bevölkerungsexplosion‘ in den nächsten 20 Jahren zu Ende gehen. Die Folge sind vermutlich Kriege um Rohstoffe und Hungersnöte“. Eine Falschprognose, die „natürlich“ auf einem „neuen komplexen Computer-Modell“ basierte.

Energie-Rohstoffe sind schon deswegen nicht endlich, weil die Sonne jeden Tag gigantische Mengen von Energie kostenlos auf die Erde abstrahlt. Öl kann aus Kohle erzeugt werden, die noch mindestens 300 Jahre reicht. Relevante mengenmäßige Grenzen für Strom aus Atomenergie existieren nicht. Agrar-Rohstoffe sind ebenso wenig endlich.

In Bezug auf die allermeisten übrigen Rohstoffe gilt, dass wir wahrscheinlich den größten Teil der auf diesem Planeten vorhandenen Mengen noch nicht gesucht und nicht abgebaut haben, weil das bisher nicht nötig oder technisch-ökonomisch noch nicht möglich war, z. B. Bergbau in großen Meerestiefen. In den nächsten Jahrzehnten wird vermutlich auch der Bergbau auf Asteroiden möglich werden.

Die allermeisten „endlichen“ Rohstoffe können und werden überdies bei entsprechend hohen Preisen durch Alternativen substituiert. Diese Substituierbarkeit wird durch den technischen Fortschritt mit der Zeit immer einfacher und häufiger umsetzbar.

Was das globale Bevölkerungswachstum anbelangt, wissen wir heute mit hoher Sicherheit, dass die Weltbevölkerung in den nächsten 30 bis 70 Jahren zu schrumpfen beginnen wird. Von der „Bevölkerungsexplosion“ als Bedrohung, wie sie in den 1970er- und 1980er-Jahren diskutiert wurde, spricht heute niemand mehr. Das seit Jahrzehnten weltweit sinkende Bevölkerungswachstum und die bald insgesamt abnehmende Weltbevölkerung werden zusammen mit dem technischen Fortschritt dafür sorgen, dass der Ressourcenverbrauch der Menschheit in Zukunft stark zurückgehen wird.

Faktisch (im Unterschied zur rein theoretischen Betrachtung) existiert keine Rohstoffknappheit oder -endlichkeit, weil die Marktwirtschaft die Kräfte und Mechanismen in Gang setzt, die Endlichkeit „aushebeln“ oder kompensieren.

Toxischer Glaubenssatz über Geld Nr. 6: „Die wirtschaftliche Ungleichheit nimmt immer mehr zu, die Reichen werden immer reicher“

Unter den elf hier behandelten Glaubenssätzen könnte dieser derjenige sein, dessen Zurückweisung oder Relativierung am kontroversesten ist und bei manchen Lesern Schnappatmung erzeugt. Grund: Viele von uns sehen die angeblich vom Kapitalismus verursachte fortwährend wachsende wirtschaftliche Ungleichheit als Faktum an, dessen eindeutige Wahrheit niemand anzweifeln oder relativieren darf.

Ein Blick auf die Zahlen zeigt ein differenzierteres Bild:

Berechnet man ökonomische Ungleichheit nicht innerhalb einzelner Länder wie den USA oder Deutschland, sondern auf globaler Ebene, dann ist die Ungleichheit in den vergangenen Jahrzehnten klar gesunken. Der so genannte GINI-Koeffizient der verfügbaren Einkommen, ein mathematisches Maß für Einkommensungleichheit, zeigt auf globalem Level (also alle Länder umfassend) heute mehr wirtschaftliche Gleichheit oder weniger Ungleichheit als noch 1960. Gegenüber 1990 ist die Ungleichheit besonders stark gefallen. Der Hauptgrund: Die Haushaltseinkommen in Entwicklungsländern sind insgesamt schneller gewachsen sind als in den Industrieländern. (Auch in Deutschland lag der GINI-Koefffizient der Einkommen 2023 auf dem gleichen Niveau wie 2009 und nur geringfügig höher als 1990. Von „permanentem Anstieg“ kann man also gewiss nicht sprechen.)

Allgemein ist die Ungleichheitsforschung mit enormen Forschungsproblemen überfrachtet, von Problemen der Datenqualität und von methodischen Problemen sowie nicht zuletzt von ethischen, weltanschaulichen Komplexitäten. Dadurch ist es für Ideologien leicht, eine vermeintliche Zunahme der Ungleichheit zu „beweisen“ und genau das beuten aktivistische Journalisten, Politiker und Ökonomen aus. Alles, was man dazu tun muss, sind selektiv einzelne Länder, kurze Zeiträume oder nur ganz bestimmte Ungleichheitskennzahlen unter vielen möglichen herauszugreifen.

Stichwort verschiedene Maßzahlen für Ungleichheit oder Armut: Aus unserer Sicht müsste jeder, der ohne ideologische Propagandaabsicht über Ungleichheit redet oder berichtet dabei klarstellen, dass die Entwicklung der „extremen Armut“ auf diesem Planeten gemessen in absoluten Größen – sprich wieviel Einkommen haben die Armen in einem Monat oder einem Jahr zur Verfügung – mindestens genauso wichtig und eigentlich wichtiger ist als Entwicklung der relativen Armut, also der Ungleichheit. Bei der wichtigeren absoluten Armut hat sich die Situation in den letzten 100 Jahren und auch in den letzten 50 oder 20 Jahren weltweit drastisch verbessert – siehe unsere Ausführungen zu Glaubenssatz 3. Hauptursache: Die marktwirtschaftlichen Reformen in vielen Entwicklungs- und Industrieländern seit den 1980er Jahren.

Lediglich in den am stärksten antimarktwirtschaftlichen Ländern wie Nordkorea, Venezuela, Kuba und einigen islamischen Diktaturen, wie Afghanistan oder Iran, dürfte extreme Armut in den letzten Jahrzehnten zugenommen haben.

➔ Die zitierten Daten stammen von der Website www.ourworldindata.org, der Website der Weltbank sowie Publikationen des Ökonomen Branko Milanović.

Toxischer Glaubenssatz über Geld Nr. 7: „Ein Wirtschaftssystem, das auf Wachstum oder dem Zinseszins aufgebaut ist, kann nicht langfristig funktionieren.“

Diese Vorstellung basiert auf der realitätsfremden Interpretation einfacher exponentieller Wachstumsfunktionen in Volkswirtschaften, z. B. Zinsberechnungen oder anderer finanzmathematischer Wachstumsformeln und -kennzahlen. Der Grundfehler, den die Verkünder von der angeblich destruktiven Wirkung vor allem des Zinseszinses aber auch der Wachstumsraten einzelner Unternehmen, Branchen oder Technologien begehen, besteht darin, solche exponentiellen Wachstumsfunktionen/-formeln über unrealistisch lange Zeiträume in absurde, weltfremde Dimensionen „hochzurechnen“. Zeiträume und Dimensionen, die in der Menschheitsgeschichte und der Geschichte der Marktwirtschaft jedoch noch nie vorgekommen sind und auch nicht vorkommen werden.

Das lässt sich an einem simplen Zahlenbeispiel illustrieren. Unterstellen wir, eine kleine deutsche Volksbank mit einem Kreditportfolio von bescheidenen 100 Millionen Euro im Startjahr 1. Gelänge es der kleinen Bank dieses „Kreditbuch“ 100 Jahre lang jährlich um nur 10% auszudehnen – durch Neukundengewinnung und durch den berüchtigten Zinseszinseffekt, wäre das Kreditvolumen der Bank nach 100 Jahren rund 70-mal so groß wie das der zehn größten Banken der Welt heute. Diese Berechnung zeigt, wie absurd es ist, selbst scheinbar moderate Wachstumsraten für mehr als nur wenige Jahre in die Zukunft zu extrapolieren. In Wirklichkeit beträgt die durchschnittliche Lebenserwartung eines Unternehmens nur rund 20 Jahre, wie wir hier zeigen. Das Kreditbuch unserer Volksbank würde irgendwann stagnieren und oder wieder schrumpfen. Die meisten Banken existieren keine 100 Jahre.

Auch politische Systeme – Staaten, Reiche – haben viel kürzere Lebenserwartungen als die meisten Menschen annehmen. Staaten und Reiche wachsen und prosperieren für begrenzte Zeit. Dann stagnieren, schrumpfen oder „sterben“ sie wieder. Die „Konkursmasse“ geht in anderen, neuen staatlichen Gebilden auf. Das zeigt letztlich jedes Buch über die Geschichte der letzten 3.000 Jahre. Dieses Gesetz gilt selbst für die erfolgreichsten, zeitweilig stark wachsenden Zivilisationen, wie der norwegische Historiker Johan Norberg in seinem Buch „Peak Human“ zeigt (siehe unten).

Außerdem fällt das Zinsniveau in den wohlhabenden Ländern der Erde trendmäßig seit rund 500 Jahren, was sich ökonomisch mit dem abnehmenden politischen Risikolevel und steigendem Wohlstandsniveau [11] in den betreffenden Staaten erklären lässt (Schmelzing 2020). Der Zinseszinseffekt wird also, solange er überhaupt andauert, tendenziell immer schwächer.

Es besteht überdies wenig Zweifel daran, dass dank des technischen Fortschrittes Wirtschaftswachstum immer ressourcenschonender wird und sich der „ökologische Fußabdruck“ dieses Wachstums verbessert. Die Menge der CO2-Emissionen pro Kopf sinkt in der Gruppe der wirtschaftlich weit entwickelten Länder seit ungefähr zehn Jahren und wird auch in den Schwellenländern in den nächsten Jahren anfangen zurückzugehen. Darüber hinaus zeigen viele Indikatoren, dass Luft- und Wasserverschmutzung auf globaler Ebene trotz derzeit noch wachsender Weltbevölkerung bereits rückläufig sind. Diese wiederum wird – wie oben gezeigt – mittelfristig ebenfalls zu schrumpfen beginnen.

➔ Bücher, Fachartikel:

- Norberg, Johan (2025): „Peak Human: What We Can Learn from History’s Greatest Civilizations“ [Buch]

- McAfee, Andrew (2019): „More from Less: The Surprising Story of How We Learned to Prosper Using Fewer Resources and What Happens Next“ [Buch]

- Ritchie, Hannah (2024): „Not the End of the World: How We Can Be the First Generation to Build a Sustainable Planet“ [Buch]

- Pooley, Gale/Tupy, Marian (2022): „Superabundance: The Story of Population Growth, Innovation, and Human Flourishing on an Infinitely Bountiful Planet“ [Buch]

- Schmelzing, Paul (2020): „Eight Centuries of Global Real Interest Rates, R-G, and the ‘Suprasecular’ Decline, 1311–2018“; SSRN/Social Science Research Network [Fachartikel]

Toxischer Glaubenssatz über Geld Nr. 8: „Geld macht nicht glücklich.“ Alternative Formulierungen: „Geld schafft Sorgen und Probleme“ oder „es gibt Wichtigeres als Geld“.

Natürlich macht Geld nicht direkt und unmittelbar glücklich und natürlich gibt es Wichtigeres als Geld, z. B. Gesundheit, aber Geld in Gestalt von Einkommen und Vermögen hilft Menschen ganz klar Sorgen, Probleme und Mängel abzumildern.

Es existiert umfangreiche wissenschaftliche Forschung aus den letzten 20 Jahren, die zeigt, dass arme Menschen statistisch weniger zufrieden mit ihrem Leben sind als korrekt vergleichbare vermögendere (reichere) Menschen bzw. Menschen mit höherem Einkommen. Trotzdem wiederholen Journalisten und Intellektuelle immer noch laufend von der jüngeren Forschung längst widerlegte, veralteten Thesen aus den 1970er- und 1980er-Jahren, die fehlerhaft einen fehlenden positiven Zusammenhang zwischen steigendem Einkommen und steigendem subjektivem Glücksempfinden belegen oder – die abgemilderte Variante – dass Einkommenszuwächse oberhalb eines Plateaus von etwa 75.000 Dollar oder Euro pro Jahr praktisch keinen positiven Effekt mehr auf das subjektive Zufriedenheitsempfinden von Menschen mehr hätten. Beides ist falsch, wie wir inzwischen aus der Wissenschaft wissen.

➔ Fachartikel:

- Stevenson, Betsey/Wolfers, Justin (2013): „Subjective Well-Being and Income: Is There Any Evidence of Satiation?“; in: American Economic Review; Band 103; Nr. 3; 2013

- Killingsworth, Matthew (2024): „The Price of Happiness. What is the shape of the relationship between money and happiness, and what are its implications?“; Working Paper, 03 Oct. 2024; Internet-Fundstelle hier

Toxischer Glaubenssatz über Geld Nr. 9: „Unsere Zeit ist besonders unsicher und risikoreich.“

„Wir leben in Zeiten beispielloser Unsicherheit – wirtschaftlich, politisch und gesellschaftlich.“ So lautet eine Behauptung aus einem kürzlichen Newsletter des bekannten Finfluencers Marc Friedrich. Sie könnte falscher kaum sein.

Tatsächlich hat unsere Sicherheit gemessen an objektiven, wirklich wichtigen Kriterien in den letzten 50 Jahren und in den letzten 20 Jahren weltweit und in Europa zugenommen. Was sind diese Kriterien? Es sind Statistiken über die korrekt gemessene prozentuale Häufigkeit beispielsweise von (a) Gewaltkriminalität, (b) schweren Unfällen im Straßenverkehr, am Arbeitsplatz und im Haushalt, (c) die meisten Krankheiten mit Todesfolge, (d) Kindersterblichkeit, (e) die Zahl von Kriegsopfern weltweit, (f) Armut gemessen in absoluten Finanzgrößen, (g) Arbeitslosigkeit, (h) Wasserqualität und (i) Luftqualität.

In all diesen Feldern zeigen die verfügbaren Daten, sobald man ausreichend große Regionen und hinreichend lange Zeiträume zugrunde legt, eine trendmäßige Abnahme wichtiger Unsicherheitskennzahlen. Diese Entwicklung wird unter anderem in den unten genannten drei Büchern detailliert und mit harten Daten belegt. Dass wir in Deutschland zu Recht unzufrieden mit der wirtschaftlichen und politischen Entwicklung der vergangenen 10+ Jahre sind, ändert nichts am hier dargestellten Gundsachverhalt zum trendmäßigen Rückgang faktenbasierter Unsicherheit.

➔ Bücher:

- Rosling, Hans (2018): „Factfulness: Wie wir lernen, die Welt so zu sehen, wie sie wirklich ist“

- Pinker, Steven (2018): „Aufklärung jetzt: Für Vernunft, Wissenschaft, Humanismus und Fortschritt“ (engl. „Enlightment now – the case for reason, science, humanism and progress“)

- Schröder, Martin (2019): „Warum es uns noch nie so gut ging und wir trotzdem ständig von Krisen reden“

Warum haben wir den gegenteiligen Eindruck? Warum wollen wir dem erwähnten Zitat von Marc Friedrich intuitiv so heftig zustimmen?

Die Erklärungen dafür sind einfach.

— Der „Negativity Bias“ in den Medien: Die Medien, sowohl die traditionellen Medien als auch die sozialen Medien, praktizieren eine starke, man könnte auch sagen, manipulative Verzerrung ihrer Berichterstattung in Richtung auf negative Ereignisse. So entsteht ein verzerrtes Bild der Welt – nicht, weil die tatsächliche Realität so negativ ist, sondern weil sie einseitig negativ und selektiv dargestellt wird.

— Das „Diagnostikproblem durch technischen Fortschritt“: Unsere Informationen über die Existenz und das Ausmaß vieler medizinischer, ökologischer, wirtschaftlicher oder politischer Probleme werden heute immer genauer und granularer – was dazu führt, dass diese Probleme als größer wahrgenommen werden als früher, auch wenn sie möglicherweise oder wahrscheinlich gar nicht größer sind. Ein Beispiel: Heute existieren in den westlichen Ländern mehr diagnostizierte Fälle von Darmkrebs als vor 20 Jahren. Aus diesem Faktum schließen wir irrtümlich, dass die Häufigkeit oder das Risiko von Darmkrebs zugenommen habe. Tatsächlich ist jedenfalls die Wahrscheinlichkeit in einem gegebenen Alter an Darmkrebs zu sterben, also das Darmkrebsrisiko, in den letzten ca. 20 Jahren in den westlichen Ländern gesunken. Unser Denkfehler: Aus „mehr Fälle gefunden“ schlussfolgern wir fälschlich „es gibt mehr Fälle“. [12] Dieses „Diagnostikproblem“ betrifft aufgrund des technischen Fortschritts nahezu alle gesellschaftlich wichtigen Felder und lässt die Mehrheit von uns falsch ableiten, dass Unsicherheit und Probleme gewachsen seien.

— Pessimistische Aussagen klingen für uns tendenziell glaubwürdiger und „schlauer“ als optimistische Aussagen: Über dieses oft bestätigte psychologische Phänomen existieren wenig Zweifel. (Hier der Link zu einem englischsprachigen Artikel zum Thema.)

— Unser falscher Fokus auf sehr kurzfristige Zeiträume, statt auf längerfristige Entwicklungen und auf lokale Gebiete, statt großer Gebiete: Selbstverständlich lassen sich zu den eingangs genannten Kriterien Verschlechterungen mit Zahlen belegen – wenn man selektiv vorgeht. Dieses „datenmäßige Rosinenpicken“ besteht typischerweise darin, Teilperioden und/oder kleine Territorien auszuwählen, z. B. nur die letzten zwölf Monate statt der letzten 20 Jahre oder nur eine einzelne Großstadt statt ganz Europa.

— Unsere egozentrische Psyche: Wir haben ein angeborenes, psychologisches Bedürfnis, unsere eigene Zeit und unsere eigene persönliche Existenz relativ zu vergangenen Zeiten und Generationen als besonders schwierig, gefährlich und für die weitere Weltgeschichte einzigartig bedeutsam zu betrachten. Weil wir das tun, sind wir „sehr gerne bereit“ tatsächliche Verbesserungen zu übersehen oder zu unterschätzen.

Doch selbst, wenn die Annahme über „unsere immer unsicheren Zeiten“ zuträfe, wäre ein breit gestreutes Investment in ein global diversifiziertes Aktienportfolio eines der wirksamsten Mittel, dieser Unsicherheit finanziell zu begegnen.

Toxischer Glaubenssatz über Geld Nr. 10: „Geld regiert die Welt.“

Über diese These würden die allermeisten an Universitäten angestellten Historiker und Politikwissenschaftler wohl schmunzeln. Wenn es gesellschaftliche Kräfte und Institutionen gibt, die historisch die Welt niederträchtig regiert und dominiert haben und heute die Welt niederträchtig regieren und steuern, dann sind das primär fundamentalistische Religionsauffassungen, radikale politische Ideologien von links und rechts sowie ganz einfach realpolitisches Machtstreben in ausnahmslos allen politischen Farbschattierungen, aber nicht Unternehmen oder einzelne reiche Menschen.

Selbst die größten Unternehmen der Welt und ihre Vorstände unterliegen heute mehr denn je der Kontrolle der jeweiligen Regierungen und insgesamt schärferen Gesetzen kombiniert mit effizienterer, härterer Strafverfolgung. Das haben gerade die letzten zehn Jahre gezeigt und das gilt für die USA, für China, Russland, für Deutschland und für so gut wie jedes andere Land. Wenn man superreichen Unternehmensführern im Westen in dieser Hinsicht einen Vorwurf machen kann, dann den, dass sie sich – auch in den letzten 20 Jahren – den jeweiligen linken oder rechten Regierungen im Vorauseilenden Gehorsam unterwarfen und ihnen liebdienerten, um das Wachstum ihrer Unternehmen zu schützen.

In Diktaturen wie China oder Russland besteht über die fortwährende Beeinflussung und Anpassung und Unterwerfung von Großunternehmen sowie der Reichen einschließlich Milliardäre und „Tech-Bosse“ durch einen übermächtigen Staat sowieso kein Zweifel.

➔ Bücher, Fachartikel:

- Bagchi, Sutirtha/Fagerstrom, Matthew (2023): „Wealth inequality and democracy“: In: Public Choice; Vol. 197; 2023 [Fachartikel]

- McCloskey, Deirdre Nansen/Carden, Art (2022): „Leave Me Alone and I’ll Make You Rich: How the Bourgeois Deal Enriched the World“ [Buch]

Toxischer Glaubenssatz über Geld Nr. 11: „Börse ist Zockerei und Casino.“

Der Aktienmarkt ist kein Casino für die Reichen. Er ist ein unverzichtbares Teilelement der Marktwirtschaft – dasjenige Wirtschaftssystem, das seit 200 Jahren den Lebensstandard und die Lebenserwartung der Menschheit fast kontinuierlich verbessert hat, einschließlich der Lebensverhältnisse des ärmeren Drittels der Menschheit.

Wer in Aktien investiert stellt Unternehmen Eigenkapital bereit, mit dem sie Güter und Dienstleistungen herstellen, die die acht Milliarden Menschen auf diesem Planeten jeden Tag für ihr nacktes Überleben und darüber hinaus für die Verbesserung ihrer Lebensumstände brauchen. Börsennotierte Unternehmen sind in vielerlei Dimensionen für Außenstehende zudem weitaus transparenter als nicht börsennotierte Firmen.

Die beiden heutigen Hauptalternativen zur Marktwirtschaft – Sozialismus und religiöser Fundamentalismus – haben sowohl bei der Verbesserung des wirtschaftlichen Loses der Menschheit als auch in Bezug auf den Umweltschutz eine im Vergleich zur Marktwirtschaft weit schlechtere Bilanz.

Für Menschen, die Vermögen aufbauen oder erhalten möchten, gibt es kaum eine bessere, einfachere und kostengünstigere Möglichkeit, als zumindest einen Teil ihres liquiden Vermögens in einen breit diversifizierten globalen Aktien-ETF zu investieren.

➔ Bücher:

- Desai, Mihir (2017): „The Wisdom of Finance – Discovering Humanity in the World of Risk and Return“

- Niemietz, Kristian (2021): „Sozialismus: Die gescheiterte Idee, die niemals stirbt“

- Kuran, Timur (2010): „The Long Divergence: How Islamic Law Held Back the Middle East“

Zum Schluss drei kluge Zitate zu Geld und Vermögensbildung:

„Unter manchen Eliten existiert eine Art Snobismus zu glauben, Geld sei nicht nötig, um glücklich zu sein. Das ist dumm, das ist falsch, das ist niederträchtig.“ – Albert Camus, 1913–1960, französischer Philosoph, Schriftsteller und Gewinner des Literaturnobelpreises.

„I have been rich and I have been poor. Believe me, rich is better.“ – Beatrice Kaufmann, 1895–1945, amerikanische Schriftstellerin.

„Für ein miserables Leben empfehle ich Ihnen: Verschwenden Sie keine Gedanken an Geld.“ – Rolf Dobelli, Unternehmer, studierter Philosoph, Bestsellerautor zu Fragen der Lebensführung.

Fazit

Langfristig Vermögen aufzubauen und seine Altersvorsorge abzusichern ist schwierig genug. Wer sich diese Aufgabe jedoch zusätzlich durch negative, toxische Glaubenssätze über Marktwirtschaft, Geld, Wohlstand oder die Börse erschwert, reduziert seine Chancen noch weiter – und das ist unnötig.

Machen Sie sich frei von schädlichen Glaubenssätzen über Geld. Machen Sie Geld zu Ihrem Freund. Einen Freund muss man gut behandeln. Tut man das, steigt die Wahrscheinlichkeit, dass er einem über Jahre und Jahrzehnte doppelt und dreifach das zurückgeben wird, was man ihm vorher gegeben hat.

Endnoten

[1] In einem kürzlichen Blog-Beitrag haben wir gezeigt, dass Mieten kombiniert mit einer einfachen ETF-Aktienmarktanlage auf Buy-and-Hold-Basis statistisch zu einem höheren Endvermögen führt als der Erwerb einer selbstgenutzten Immobilie. Siehe Kommer/Jerschensky: „Mieten oder Kaufen – was ist finanziell attraktiver?“

[2] Nettovermögen = Vermögenswerte abzüglich Schulden. Der „Median“ ist ein zum arithmetischen Durchschnitt alternativer „Mittelwert“. Der Median ist der mittlere Wert in einer Sortierung aller Werte von groß nach klein.

[3] Rainer Zitelmann: „Attitudes towards capitalism in 34 countries on five continents“; 06.09.2023, In: Economic Affairs; Vol. 43; Issue 3; Oct. 2023.

[4] Das sind im Wesentlichen auch die so genannten „vier Grundfreiheiten“ für Arbeitnehmer und Unternehmen innerhalb der EU.

[5] Das Bruttoinlandsprodukt (BIP) eines Landes ist die Summe aller im Inland erzielten Einkommen innerhalb eines Kalenderjahres: Löhne, Gehälter, Unternehmereinkommen (z.B. Gewinne) und Kapitaleinkommen (z.B. Zinsen, Dividenden). Dabei werden Doppelzählungen vermieden. Den größten Anteil am BIP machen Löhne und Gehälter aus.

[6] Das Gebiet des heutigen Iraks sowie Teile Syriens, Irans und der Türkei.

[7] Dieser Satz findet sich in drei der vier Evangelien (Markus 10,25, Matthäus 19,24, Lukas 18,25), jeweils etwas anders ausformuliert.

[8] Für viele Länder liegen entweder keine Daten vor, oder sie sind aufgrund uneinheitlicher Definitionen und mangelnder Datenqualität nur eingeschränkt belastbar.

[9] „Nullsummenspiel“ und „Positivsummenspiel“ sind Begriffe aus der mathematischen und ökonomischen Spieltheorie/Game Theory.

[10] „Die Grenzen des Wachstums“.

[11] Diese führt bei Individuen zu einer sinkenden „Zeitpräferenz“ (auch „Gegenwartspräferenz“ genannt) – siehe Wikipedia Eintrag „Zeitpräferenz“.

[12] Bei den meisten Krebstypen und vielen anderen Krankheiten erklärt allein die Zunahme der Lebenserwartung einen großen Teil der Zunahme der diagnostizierten Fälle. Solche Diagnosen repräsentieren aber ebenfalls keine Erhöhung des echten Krebsrisikos – trotz Erhöhung der absoluten Krebsfälle bzw. Krebsdiagnosen.