Von Gerd Kommer und Robert Wilke

Wenn der Aktienmarkt über lange Zeit stark gestiegen ist – so wie die meisten nationalen Aktienmärkte in den gut 16 Jahren von Mitte 2009 bis heute – stellt sich mancher Anleger die Frage „können Aktien ewig steigen“? Die intuitive Antwort darauf scheint „Nein“ zu sein, denn eigentlich – so unser Bauchgefühl – kann weder ein natürlicher Organismus noch eine von Menschen geschaffene Institution „für immer wachsen“.

Trotz dieses Bauchgefühls ist die Antwort auf die Frage „Können Aktien ewig steigen?“ (also dauerhaft positive Renditen haben): Ja, das können sie. Das werden wir in diesem Blog-Beitrag zeigen und aus den wichtigsten Blickwinkeln beleuchten.

Aktien können „ewig steigen“, also prinzipiell zeitlich unbegrenzt positive (inflationsbereinigte) Renditen erzeugen, wenn man dabei zwei einfache Voraussetzungen annimmt.

Bedingung 1 für die Aussage „Ja, Aktien können ewig steigen“

Die Aussage „Ja, Aktien können ewig steigen“ muss sich, um mit hinreichender Sicherheit wahr zu sein, auf den globalen Aktienmarkt beziehen, nicht auf kleinere nationale Märkte oder einzelne Branchen. Individuelle nationale Aktienmärkte und individuelle Branchen können durchaus über Jahrzehnte hinweg negative nominale oder reale (inflationsbereinigte) Renditen haben und in seltenen Fällen sogar endgültige Totalverluste. [1] Letztere erfolgten z. B. ab 1917 im russischen und 1949 im chinesischen Aktienmarkt – in beiden Fällen aufgrund von kommunistischen Revolutionen und der damit verbundenen kompensationslosen Enteignung aller Aktionäre. Der japanische Aktienmarkt produzierte von Mitte 1989 als die damalige Japan-Blase zu platzen begann – je nach Währung, in der man rechnet – für etwa 20 bis 30 Jahre eine kumulative Nullrendite. (In den 30 Jahren vor 1989 hatte der japanische Aktienmarkt allerdings die höchsten Renditen unter allen nationalen Aktienmärkten weltweit.)

Anders sieht es für den weit besser diversifizierten globalen Aktienmarkt aus. Da auf der Erde rund acht Milliarden Menschen leben, die für ihr nacktes Überleben buchstäblich jeden Tag Güter und Dienstleistungen benötigen und die darüber hinaus zum allergrößten Teil ihren Lebensstandard für ihre Kinder verbessern wollen, muss es jemanden geben, der diese Güter und Dienstleistungen herstellt und in wachsender Qualität herstellt. Das tun die Unternehmen der Weltwirtschaft. Unter diesen machen börsennotierte Unternehmen (der Aktienmarkt) zahlenmäßig zwar nur einen kleinen Teil (weniger als 0,1%) aus. Aufgrund ihrer Größe generieren sie aber rund 30% aller globalen Unternehmensgewinne und wohl einen ähnlich großen Anteil der Güter und Dienstleistungen.

Bedingung 2 für die Aussage „Ja, Aktien können ewig steigen“

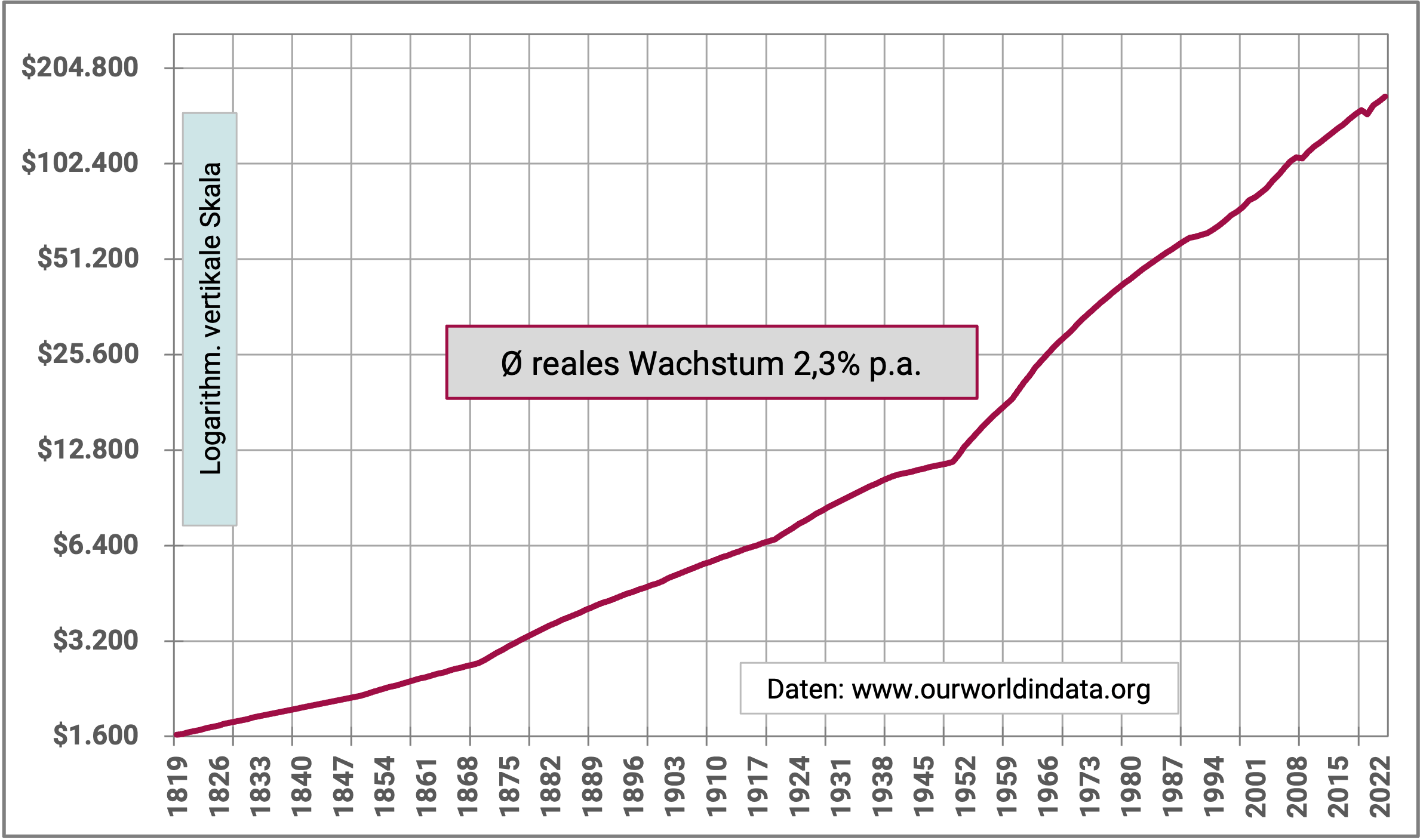

Die Weltwirtschaft wird auf lange Sicht weiter wachsen – so wie sie das in den letzten gut 200 Jahren seit etwa 1800 mit der Entstehung der modernen Marktwirtschaft getan hat, trotz zahlloser Kriege, Bürgerkriege, Währungskrisen, Wirtschaftskrisen, Staatskonkurse, [2] Börsen-Crashes, Naturkatastrophen, Pandemien und großer demographischer Veränderungen. Abbildung 1 illustriert dieses Wachstum seit Entstehung der modernen Marktwirtschaft Anfang des 19. Jahrhunderts.

Abb. 1: Das Wachstum des globalen Bruttoinlandproduktes in Billionen US-Dollar von 1820 bis 2023 (204 Jahre) – inflationsbereinigt (in USD von 2022)

► 1 Billion = 1.000 Milliarden. ► Das Bruttoinlandsprodukt (BIP) eines Landes ist die Summe aller im Inland erzielten Einkommen innerhalb eines Kalenderjahres: Löhne, Gehälter, Unternehmereinkommen (z.B. Gewinne) und Kapitaleinkommen (z. B. Zinsen, Dividenden).

In den 1.800 Jahren von Christi Geburt bis 1800, in der vorkapitalistischen Zeit, wuchs die Weltwirtschaft nur mit durchschnittlich 0,1% p.a. und auch dieses geringe Wachstum resultierte zu vier Fünfteln allein aus der Zunahme der Bevölkerung, nicht aus Wachstum pro Kopf.

Die moderne Marktwirtschaft in ihrer heutigen Form entstand, wie oben erwähnt, ab etwa dem Jahre 1800. Zu dieser Zeit begann der religiös legitimierte Feudalismus (der absolutistische Monarchismus), eine in zentralen Aspekten antimarktwirtschaftliche Gesellschaftsordnung, in den westlichen Ländern schrittweise über 100 Jahre bis zum Ende des Ersten Weltkriegs abzusterben. Zwar existierten auch vor 1800 Märkte als Orte des Austausches von Gütern und Dienstleistungen, aber die essenziellen rechtlichen und institutionellen Grundelemente der modernen Marktwirtschaft waren in den vorherigen Jahrhunderten nur auf einen winzigen Teil der Gesamtbevölkerung beschränkt: Berufsfreiheit und Freizügigkeit für Privatpersonen, Gewerbefreiheit, Kapitalverkehrsfreiheit und Niederlassungsfreiheit für Unternehmen. [3] Das Recht auf Eigentum bestand für große Teile der Bevölkerung, z. B. Frauen und Leibeigene, vor ca. 1800 ebenfalls nur eingeschränkt.

In den meisten westlichen Ländern existieren seit einigen Jahren radikalökologische Bewegungen mit einer „Degrowth“-Agenda [4]. Diese verfolgen das politische Ziel das Wirtschaftswachstum stark abzusenken. Sollten sich die „Degrowther“ in großem Umfang über Ländergrenzen hinweg durchsetzen – wovon nicht auszugehen ist – und käme es dadurch zu einem politisch veranlassten dauerhaften Nullwachstum der Weltwirtschaft, würde das auch zu einer Nullrendite des globalen Aktienmarktes im Sinne der Anlageklasse Aktien-Global führen. [5] Dies deswegen, weil der Weltaktienmarkt nur dann eine langfristig positive reale Rendite erzeugt, wenn auch die Unternehmensgewinne auf globalem Level langfristig real steigen, also Wirtschaftswachstum stattfindet. Gleichbleibende (stagnierende) Unternehmensgewinne (ein Nullwachstum) würden nicht für positive Renditen ausreichen.

Wie wir nun gesehen haben, sind die grundsätzlichen Bedingungen für positive Renditen des globalen Aktienmarktes auch in der langfristigen Zukunft wahrscheinlich erfüllbar. Dennoch begegnet man in den traditionellen und sozialen Medien oft Zweifeln an der Möglichkeit eines solchen „ewigen Anstiegs des Aktienmarktes“. Die meisten dieser Zweifel basieren auf Missverständnissen oder Denkfehlern. Die wichtigsten drei adressieren wir im Folgenden.

Denkfehler 1: Exponentielle Funktionen missverstehen

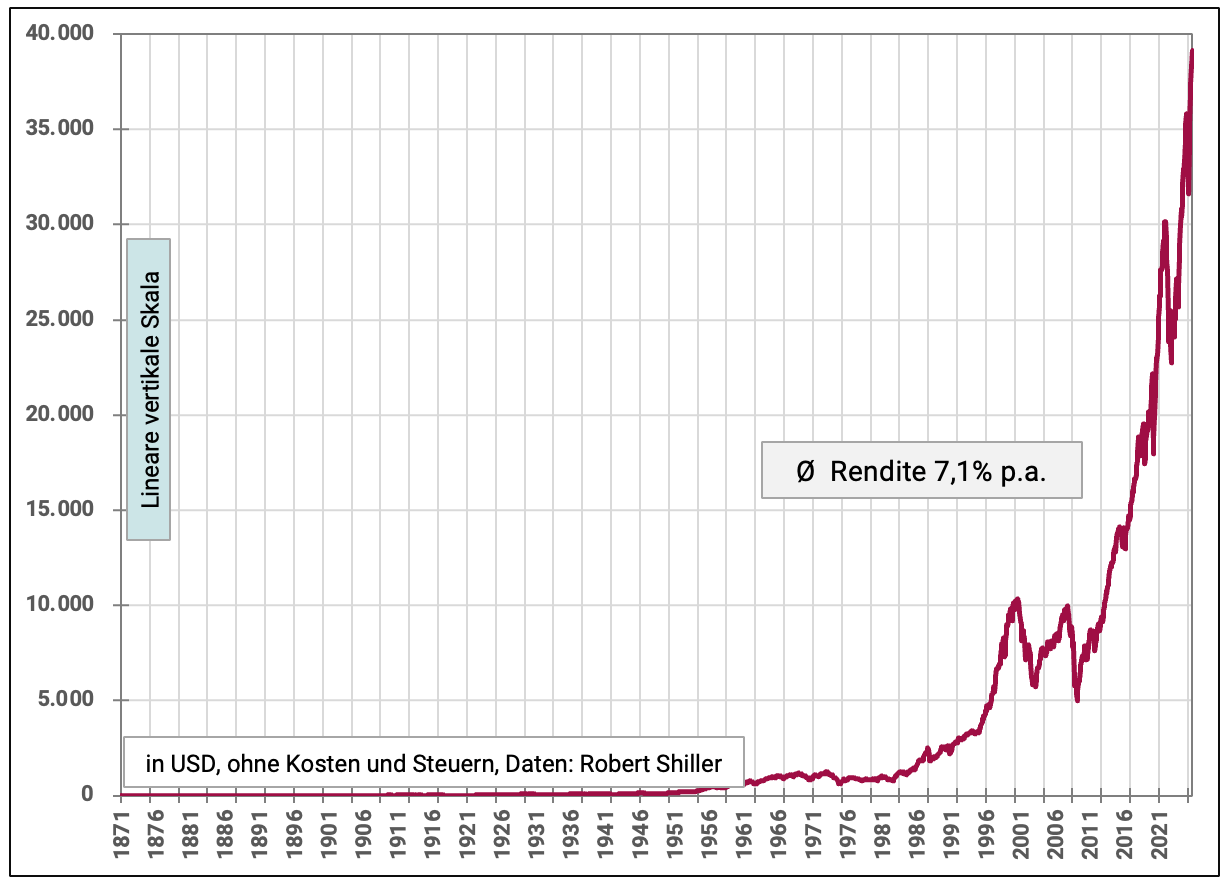

Abbildung 2 zeigt die Entwicklung des US-Aktienmarktes in den letzten 155 Jahren in Gestalt einer konventionellen Aktienmarktgrafik. Aufgrund des Zinseszinseffektes (eine einfache mathematische Exponentialfunktion) in Verbindung mit einer linearen vertikalen Wertzunahmeskala (die kumulative Rendite) erscheint uns die Entwicklung dieses nationalen Aktienmarktes, als ob sie im Zeitablauf „nicht nachhaltig“ sei, da in den letzten rund 20% des gezeigten Zeitfensters der Wertzuwachs regelrecht zu explodieren scheint.

Abb. 2: Indexierte Entwicklung des US-Aktienmarkts von 01-1871 bis 10-2025 (154,8 Jahre), inflationsbereinigt – lineare vertikale Skala

► Längst möglicher Zeitraum, für den die Datenreihe vorliegt. ► Gesamtrenditen = Kurssteigerungen + Dividenden. ► Es wird der US-Aktienmarkt gezeigt, da für den globalen Aktienmarkt Monatsrenditen (die hier zugrunde liegen) erst ab 1970 verfügbar sind.

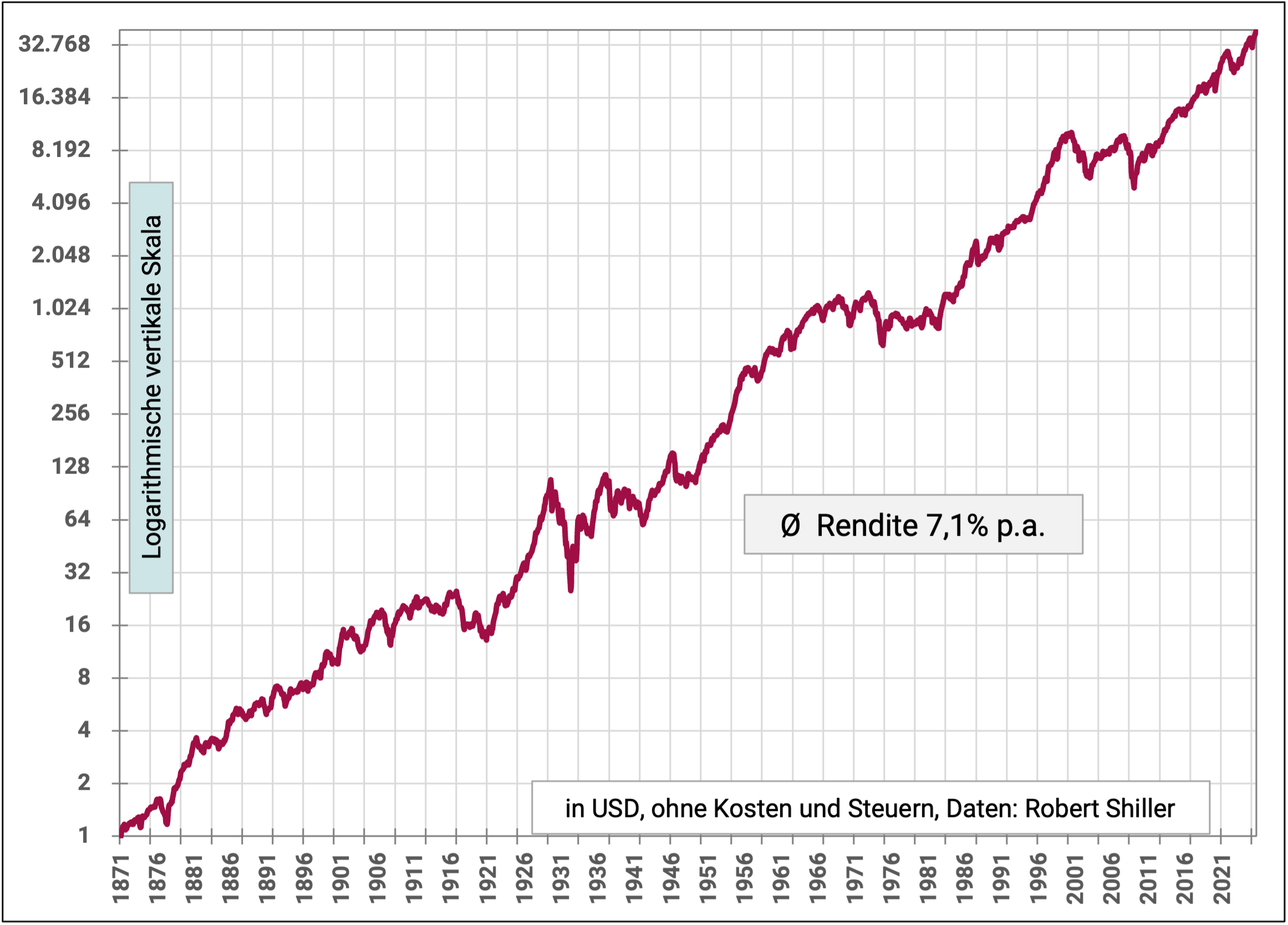

Allerdings ist diese Rendite- oder Wachstums-„Explosion“ in Abbildung 2 lediglich eine optische Illusion. Das wird erkennbar, wenn man Abbildung 2 mit Abbildung 3 vergleicht. Den beiden Grafiken liegen die gleichen Daten zugrunde. Abbildung 2 hat eine „normale“ lineare Y-Achse (vertikale Skala), Abbildung 3 hingegen eine logarithmische Skala. Die logarithmische Skala führt dazu, dass ein gegebener prozentualer Zuwachs in einem Intervall – z. B. 10% pro Jahr – optisch immer der gleichen Steigung der Kurve entspricht, egal ob dieser 10%-Zuwachs am Anfang der horizontalen Zeitachse oder am Ende stattfindet. Das ist bei der linearen vertikalen Achse im Falle von langfristig positiven Renditen nicht der Fall. Daher führt sie unsere Intuition in die Irre, denn sie vermittelt den Eindruck, dass der Aktienmarkt im letzten Fünftel des Zeitraums viel stärker rentiert habe als im restlichen Zeitraum, also irgendwie eine „ungesunde Entwicklung“ oder „Blasenbildung“ stattgefunden habe.

Abbildung 3 hingegen lässt erkennen, dass in der renditemäßigen Entwicklung des US-Aktienmarktes während dieser 155 Jahre eine hohe Stabilität und „Gleichförmigkeit“ in Bezug auf den Langfristtrend bestand. Von einer Konzentration der Wertzunahme im letzten Drittel oder Fünftel des Zeitraumes ist hier – korrekterweise – nichts zu sehen. Die Gesamtentwicklung erscheint nun viel kontinuierlicher, „nachhaltiger“ und in gewisser Weise „harmloser“.

Abb. 3: Indexierte Entwicklung des US-Aktienmarkts von 01-1871 bis 10-2025 (154,8 Jahre), inflationsbereinigt – logarithmische vertikale Skala

Auch die in Abbildung 3 erkennbare 45-Grad-Steigung der trendmäßigen kumulativen Rendite ist letztlich „willkürlich“. Hätten wir die vertikale Skala nicht bei 32.700 Punkten enden lassen, sondern bei einem höheren Wert, dann verliefe die rote Linie flacher und das angezeigte Wachstum (die Rendite) erschiene optisch moderater.

Übrigens nimmt die Marktkapitalisierung, also der Marktwert des Eigenkapitals aller börsennotierten Unternehmen (der Marktwert aller Aktien), sowieso deutlich langsamer zu als es die nominale oder reale kumulative Rendite des Aktienmarktes, wie sie in den Abbildungen gezeigt wird, suggeriert. Grund: Aktienrenditen werden typischerweise als Total Returns (Kurssteigerungen + Dividenden) angegeben, wie auch in den Abbildungen 2 und 3. Diese Total Returns schließen jedoch die „Entnahmen“ der Anleger für die Finanzierung von Steuern, Nebenkosten des Investierens und – am wichtigsten – für Konsum nicht mit ein. Die tatsächlichen Nettorenditen im Sinne des Anstieges der Kapitalisierung des Marktes nach Abzug dieser Ausgaben dürften merklich niedriger sein. Vielleicht nicht einmal halb so hoch.

Denkfehler 2: „Das Erreichen eines Allzeithochs im Aktienmarkt signalisiert, dass der Markt ‚heißgelaufen‘ ist und man nun vorsichtig sein muss“

Einer der in der Anlegerpraxis wichtigsten Gründe, warum sich Privatanleger, nachdem der Aktienmarkt über einen längeren Zeitraum hinweg nach oben lief, sorgen, der Markt könne nun eigentlich nicht mehr lange weiter so steigen, ist die beinahe fortwährende „Allzeithoch-Propaganda“ der Medien. Allzeithochs im Aktienmarkt werden von Medien und Finfluencern [6] als Signal „Achtung der Aktenmarkt ist heißgelaufen. Jetzt vorsichtig sein!“ missbraucht. In Wirklichkeit sagt ein Allzeithoch nichts darüber aus, ob ein Aktienmarkt „teuer“ oder „hoch bewertet“ ist – ganz einfach deswegen, weil das Allzeithoch keine Bewertungskennzahl ist, nicht einmal näherungsweise.

Allzeithochs treten ständig auf. In den vier Jahren vom 8. Nov. 2021 bis zum 7. Nov. 2025 gab es z. B. beim MSCI World Index (in Euro) an 108 Börsentagen (Werktagen) ein Allzeithoch. Das war etwa jeder zehnte Tag. Selbst wenn Aktien über 100 Jahre lang nur eine kümmerliche nominale Durchschnittsrendite von 1% p.a. hätten (also etwa ein Neuntel, der tatsächlichen nominalen Durchschnittsrendite und weit unter dem durchschnittlichen Gewinnwachstum von Unternehmen) gäbe es dennoch ständig neue Allzeithochs.

Weil die Medien den „Allzeithoch-als-Warnsignal-Unsinn“ in den letzten Jahren immer häufiger und schriller verbreiten, um Views und Auflage zu steigern, haben wir ihn in einem gesonderten Blog-Beitrag analysiert.

Denkfehler 3: „Der globale Aktienmarkt kann langfristig nicht schneller wachsen als die Weltwirtschaft“

Eine im Vergleich zum Allzeithoch-Unsinn weniger häufig zu vernehmende, fachlich anspruchsvollere Falschbehauptung über die Fortsetzbarkeit der historischen Aktienrenditen lautet so: Die in der Vergangenheit beobachteten globalen Aktienmarktrenditen (im langfristigen Mittel inflationsbereinigt 5% bis 6,5% p.a.) sind in der Zukunft so nicht fortsetzbar, da diese Renditen das Wachstum der Weltwirtschaft deutlich überschreiten. Zum zahlenmäßigen Hintergrund: Das reale Wachstum der Weltwirtschaft lag in den letzten 60 Jahren bei durchschnittlich etwa 3,0% p.a. (ca. 1,5% p.a. auf Pro-Kopf-Basis). Der globale Aktienmarkt produzierte in dieser Zeit jedoch eine Realrendite von über 6% p.a.

In einem akademischen Aufsatz ist dazu zu lesen: „Financial assets cannot outperform the economy indefinitely because financial assets would ultimately become the economy itself.“ [7] Ähnliche Statements werden auch immer wieder von wachstumskritischen Finanzjournalisten verbreitet.

Erfreulicherweise handelt es sich hier ebenfalls um einen Denkfehler, einen, der auf zwei fachlichen Irrtümern basiert:

Irrtum 1: Ein beträchtlicher Teil der Erträge von Aktien oder anderen Investments werden von ihren Eigentümern für Konsumzwecke und die Deckung von Kosten und Steuern verbraucht (wie weiter oben bereits erwähnt). Mit anderen Worten: Die „Nettorendite“ von Aktien nach Abzug des Verbrauchs ist ohnehin viel niedriger als die Bruttorendite vor Entnahmen und Kosten. Damit schrumpft der Abstand zwischen (Netto-)Aktienmarktrenditen und Wirtschaftswachstum deutlich.

Irrtum 2: Das Bruttoinlandsprodukt besteht aus mehreren Komponenten, die man in gewisser Weise „Anlagenklassen“ nennen könnte: Löhne/Gehälter (Humankapital), unterschiedlichen Formen von Kapitaleinkünften, darunter Eigenkapitaleinkünfte, Fremdkapitaleinkünfte und Mieteinkünfte (bei Vermeidung von Doppelzählungen). Da Eigenkapitaleinkünfte die risikoreichste unter all diesen Einkunftsarten ist, muss sie auch die höchste Langfristrendite haben, die anderen Einkunftsarten entsprechend niedrigere. Die genaue Logik dieses ökonomischen Sachverhaltes haben wir in einem eigenen Blog-Beitrag dargelegt.

Wie sehen die aktuellen Bewertungen aus?

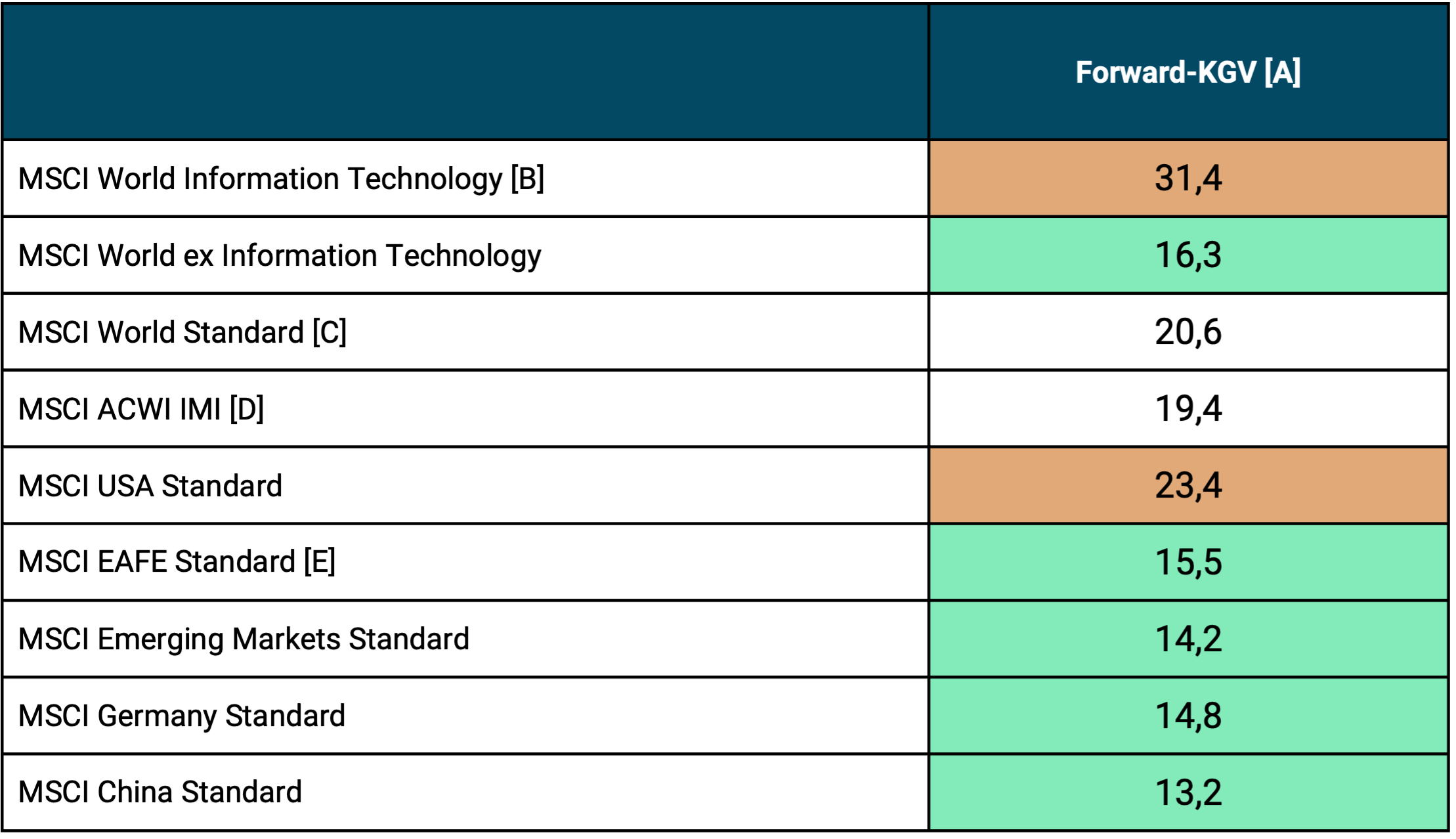

Zum Schluss werfen wir in der folgenden Tabelle noch einen kurzen Blick auf die aktuellen Bewertungen des globalen Aktienmarktes und einiger seiner kleineren Teilsegmente.

Tabelle: Die Forward-KGVs per 31.10.2025 im Weltaktienmarkt und in einigen großen Teilsegmenten des Marktes

► [A] KGV = Kurs-Gewinn-Verhältnis, eine Bewertungskennzahl. Der KGV-Variante „Forward-KGV“ liegt nicht der historische Gewinn aus den letzten 12 Monaten zugrunde, sondern der prognostizierte Gewinn für die kommenden 12 Monate. Forward-KGVs sind aus unserer Sicht tendenziell aussagekräftiger als konventionelle, historische „Trailing“-KGVs. Die Trailing-KGVs wären für alle hier gezeigten Indizes höher. ► [B] „Tech-Aktien-Sektor“. ► [C] Der MSCI World Index besteht aktuell zu 73% aus US-Aktien und zu 29% aus Tech-Sektor-Aktien. ► [D] ACWI IMI = All Country World Index IMI = Industrieländer + Schwellenländer inkl. Nebenwerte = 99% der Marktkapitalisierung des Weltaktienmarktes. ► [E] EAFE = MSCI World ex USA und Kanada (EAFE = Europe, Asia, Far East). ► Quelle: MSCI Index Fact Sheets.

Die KGV-Tabelle illustriert, dass mit Ausnahme des globalen Tech-Sektors und des US-Aktienmarktes die aktuellen Bewertungen für die Länder und Regionen außerhalb der USA und außerhalb des Tech-Sektors relativ nahe an ihren historisch durchschnittlichen („normalen“) Bewertungen liegen. Diese Mittelwerte variieren von Index zu Index und in Abhängigkeit davon, ob man 20 Jahre, 50 Jahre oder noch länger zurückrechnet. Zur Vereinfachung kann man jedoch ein Richtgröße von 17 für Industrieländer und 15 für Schwellenländer als einigermaßen „normal“ annehmen. Abweichungen von plus/minus 10% vom historischen Mittelwert kann man in der Praxis eher ignorieren.

Vor diesem Hintergrund dürfte ein global diversifiziertes Aktienportfolio, in dem darauf geachtet wird, US-Aktien und Tech-Aktien nicht sehr hoch zu gewichten, aktuell eine historisch annähernd normale Bewertung aufweisen und damit nicht „teuer“ sein.

Fazit

Dieser Blog-Beitrag versucht die Frage zu beantworten: „Können Aktien ewig steigen?“ Die Antwortet lautet ja, wenn in der Frage mit „Aktien“ der globale Aktienmarkt gemeint ist, nicht eines seiner vielen Teilsegmente, und wenn wir zugleich unterstellen, dass die Weltwirtschaft auch in den nächsten 50+ Jahren, etwa so wächst, wie im Mittel der letzten 200 Jahre.

Sollte die Weltwirtschaft in Zukunft ein wesentlich niedrigeres Wachstum produzieren, wird das allerdings nicht nur die Rendite der Anlageklasse Aktien senken, sondern sehr wahrscheinlich die aller wichtigen Anlageklassen, einschließlich der für die Menschheit wichtigsten, nämlich Humankapital, also Löhne und Gehälter.

Wachstumshemmende Strukturfaktoren in der vor uns liegenden Zukunft könnten sein (a) Demographie (Überalterung, Erhöhung des Dependency Ratios [8]), (b) die heute historisch hohen Verschuldungsquoten von Staaten, Unternehmen und Privathaushalten, und (c) die in den westlichen Ländern immer offensichtlicher werdende politische und gesellschaftliche Unfähigkeit schmerzhafte ökonomische Reformen durchzuführen (Beispiel: Unfähigkeit zur Reform der überschuldeten staatliche Rentensysteme). Auf der Habenseite steht der wachstumsfördernde Effekt aus der Weiterentwicklung und Verbreitung künstlicher Intelligenz.

Exkurs: Unterliegt der Kapitalismus einem „Wachstumszwang“?

Unter linken Intellektuellen, großen Teilen der Medien und unter vielen Politikern ist die These populär, der Kapitalismus unterliege einem „Wachstumszwang“. Hier ein YouTube-Video mit einem Vertreter dieser falschen These. Sie basiert auf einem rhetorischen „Vertauschungstrick“.

Ja, eine offene Gesellschaft unterliegt in der Tat einem „Wachstumszwang“, da dauerhaft negatives Pro-Kopf-Wirtschaftswachstum und vielleicht sogar schon bloßes „Nullwachstum“ in einer solchen Gesellschaft nach zehn oder 15 Jahren zu schweren innergesellschaftlichen Verteilungskonflikten, zu Massenauswanderung von Personen mit überdurchschnittlichen beruflichen Qualifikationen, zu Kapitalflucht (Abwanderungen von Unternehmen), zu einer Erhöhung der Kriminalität und möglicherweise sogar zu einem Bürgerkrieg führen würde. „Offene, demokratische Gesellschaft“ heißt hier offen im Sinne der Möglichkeit zur freien Auswanderung von Menschen und offen im Sinne von Kapitalverkehrsfreiheit, also des Wegzugs von Unternehmen.

Die genannten schlimmen Folgen von lang andauerndem negativem Wirtschaftswachstum hängen aber nicht mit dem spezifischen Wirtschaftssystem der davon betroffenen Gesellschaft zusammen, sondern sind im Gegenteil unabhängig von diesem. Diese adversen Folgen würden in jeder offenen Gesellschaft auftreten, egal ob sie ein marktwirtschaftliches, ein sozialistisches oder ein fundamentalistisch-religiös-kollektivistisches Wirtschaftssystem hätte.

Beispielsweise waren die kommunistischen Staaten des früheren Ostblocks keine offenen Gesellschaften. Diese Ein-Partei-Diktaturen konnten sich ein sehr niedriges und über lange Jahre vermutlich sogar negatives Pro-Kopf-Wachstum leisten, weil in ihnen keine Freizügigkeit (freie Auswanderung) und keine Kapitalverkehrsfreiheit existierte. [9]

Der von Ideologen behauptete „Wachstumszwang des Kapitalismus“ ist also nicht kapitalismusspezifisch. Er ist vielmehr spezifisch für eine offene, moderne Gesellschaft. Nur ein radikal-autoritäres Regime mit geschlossenen Grenzen und strikten Kapitalverkehrskontrollen kann über längere Zeit mit Nullwachstum oder negativem Wirtschaftswachstum überleben, kann also dem „Wachstumszwang“ entgehen.

Endnoten

[1] Einzelne börsennotierte Unternehmen erleben häufig Kursverluste von 80% und mehr, auf kurze Sicht oder auf lange Sicht, aber um Einzelwertrisiko soll es hier nicht gehen. Zu Einzelwertrisiko haben wir einen eigenen Blog-Beitrag geschrieben: Kommer/Weis: „Die Fragwürdigkeit von Einzelaktieninvestments“

[2] „Staatskonkurs“ bedeutet, dass ein Staat den Kapitaldienst (Zins, Tilgung) auf die von ihm zu einem gegebenen Zeitpunkt ausgegebenen Anleihen (Schulden) vorübergehend nicht mehr vollständig erbringt.

[3] Das sind im Wesentlichen auch die so genannten „vier Grundfreiheiten“ für Arbeitnehmer und Unternehmen innerhalb der EU.

[4] Siehe die Artikel „Degrowth“ in der englischen Wikipedia oder „Wachstumskritische Bewegung“ in der deutschen Wikipedia.

[5] Auf die dramatisch negativen Folgen von langfristigem Nullwachstum gehen wir am Ende dieses Blog-Beitrags ein.

[6] Finfluencer = Influencer auf dem Gebiet von Finanzen.

[7] „Finanzielle Vermögenswerte können die Wirtschaftsleistung nicht auf Dauer outperformen, weil sie ansonsten auf lange Sicht selbst die gesamte Wirtschaft darstellen würden.“ Quelle: Ibbotson, Roger/Straehl, Philip: „The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy“; In: Financial Analysts Journal; Vol. 73; No. 3; 2017.

[8] Dependency Ratio = Zahlenverhältnis der berufstätigen Personen zu den nicht berufstätigen Personen in einem Staat.

[9] Die von diesen Ländern damals veröffentlichten Wirtschaftswachstumsraten waren nach oben manipuliert.